Декларация по транспортному налогу

Опубликовано: 17.04.2024

Многие компании имеют в собственности автомобили, которые они используют для служебных поездок. Есть и такие организации, которые владеют автобусами, лодками или даже вертолетами. Каким бы транспортом ни владела фирма, о нем нужно сообщать. До 2021 года по транспортному налогу сдавали декларацию, именно о ней и расскажем ниже.

Кто платит налог и сдает декларацию

Транспортный налог — региональный налог. Платить его должны компании и физические лица. А вот отчитываться по объектам до 2020 года должны были только юридические лица (ст. 363.1 НК РФ). Теперь этого не будут делать ни ИП, ни организации.

ИП уже давно платят транспортный налог на основании уведомления об исчисленной сумме налога от ФНС, а декларацию не сдают. Транспортный налог за 2020 год организации должны будут посчитать сами и перечислить в бюджет, декларацию сдавать теперь тоже не надо. Правильность налога организации ФНС проверит самостоятельно на основании данных ГИБДД и отразит свой расчет в сообщении по утвержденной форме (Приказ ФНС России от 26.11.2018 № ММВ-7-21/664@). Если от ФНС информации нет, организации должны направлять инспекторам сообщение о наличии транспорта, признаваемого объектом налогообложения.

Есть ряд объектов, с которых налог не платится. Они зафиксированы в ст. 358 НК РФ.

В 2021 году можно подать первичные и уточненные декларации за периоды до 2020 года и уточненки, которые сдали в 2020 году при реорганизации. Для таких отчетов действуют те же правила, по которым сдавали декларации раньше.

Как рассчитать налог

Базой для расчета налога на автомобиль служит мощность двигателя. Для другого транспорта установлены иные единицы измерения, которые указаны в ст. 359 НК РФ.

Ставки налога зависят от мощности машины и регионального законодательства. Перед расчетом налога проверьте действующую ставку в вашем регионе.

Пример. ООО «Мак» имеет зарегистрированный автомобиль мощностью 102 л. с. Ставка в регионе равна 2,5 рубля. Повышающие коэффициенты не применяются. Компания владеет автомобилем полный год. По итогам года придется заплатить налог в ФНС в размере 255 рублей (102 х 2,5).

Сроки представления декларации и уплаты налога

Декларацию по итогам 2019 года нужно было подать до 1 февраля 2020 года. В 2020 году этот день выпал на выходной, поэтому сдачу перенесли на 03.02.2020, если иное не установлено субъектом РФ.

Декларация сдается в ИФНС по месту нахождения транспортного средства или по месту учета организации, если он считается крупнейшим налогоплательщиком.

Оплатить налог нужно также до конца января. Некоторые регионы могут устанавливать отдельные платежи по транспортному налогу, которые называются авансовыми.

Заполните и отправьте онлайн декларацию по транспортному налогу без ошибок и в срок! Дарим доступ на 3 месяца в Контур.Экстерн!

Попробовать

Как заполнить декларацию

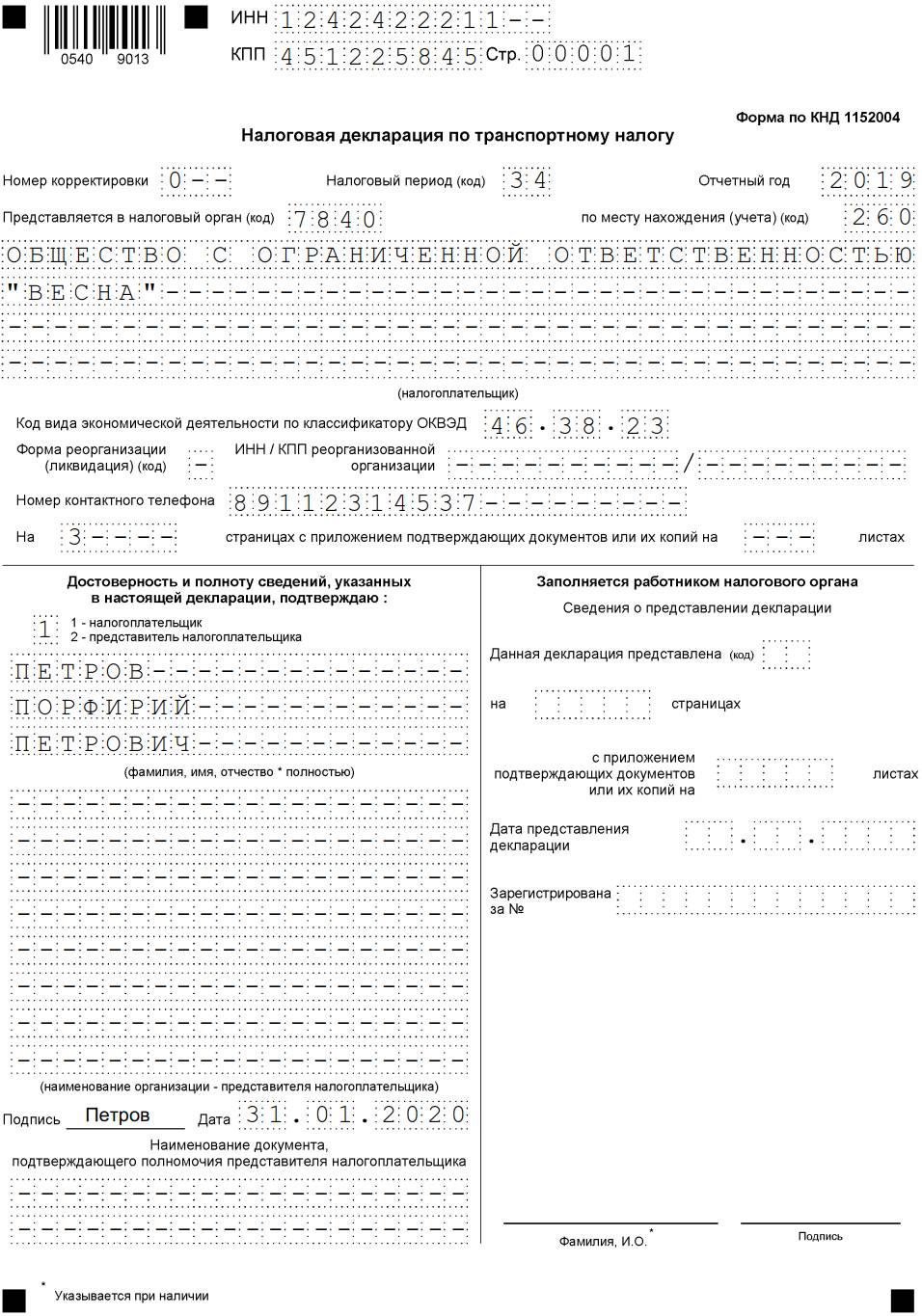

Форма декларации по транспортному налогу утверждена приказом Минфина России от 05.12.2016 № ММВ-7-21/668@. Декларация состоит из титульного листа и двух разделов.

Титульный лист заполняется на основании регистрационных данных фирмы: ИНН, адрес, ОКВЭД и пр.

Раздел 1

Этот раздел получится заполнить только после того, как будет заполнен раздел № 2.

В строке 010 запишите КБК налога (для транспортного налога в 2019–2020 годах — 182 1 06 04011 02 1000 110).

Строка 020 код ОКТМО, присвоенный статистикой, по которому сумма транспортного налога подлежит уплате.

Строка 021 дублирует сумму из строки 300 раздела № 2. Здесь налогоплательщик указывает рассчитанную сумму налога.

Авансовые платежи, если вы обязаны их платить, пишут в ячейках 023–027. Имейте в виду, что нужно указать начисленные авансы, а не уплаченные.

Итоговая сумма к уплате за минусом авансов отражается в строке 030 (стр. 021 — стр. 023 — стр. 025 — стр. 027). Если в результате расчета получилось отрицательное значение, значит, возникла переплата, ее отражают в строке 040.

Раздел 2

Чтобы без ошибок заполнить данный раздел, нужно внимательно изучить свидетельство о регистрации или паспорт транспортного средства (ПТС). Именно в этих документах содержится вся необходимая информация.

Если на балансе компании несколько транспортных средств, нужно заполнить раздел 2 на каждую единицу транспорта.

Строка 020 — ОКТМО.

Строка 030 включает код транспорта. Узнать код

Строка 040 идентификационный номер транспортного средства: VIN, ИМО, серийный номер в зависимости от вида транспорта.

Строка 050 — марка транспортного средства.

Строка 060 — регистрационный знак по данным паспорта транспортного средства.

Строка 070 — дата регистрации транспортного средства, 080 — дата прекращения регистрации.

Налоговую базу (чаще всего это мощность в лошадиных силах) можно также взять из ПТС и записать эту цифру в строку 090.

Строка 100 включает шифр единицы измерения налоговой базы. Узнать шифр

В строке 110 укажите экологический класс транспорта.

Число лет использования транспорта укажите в строке 120, а по коду строки 130 — год выпуска.

Строка 140 расскажет о сроке владения транспортом в отчетном году (количество месяцев). Если машина в собственности с начала года, напишите в ячейку «12». Кстати, на основании этой информации нужно заполнить строку 160, отметив в ней коэффициент владения. Он равен частному от деления строки 140 на 12 месяцев. Если в отчетном году компания владела машиной лишь 3 месяца, коэффициент будет равен 0,25 (3/12).

Строка 150 чаще всего принимает вид 1/1, что означает, что компания — единственный собственник транспорта. Если право владения ТС разделено еще с кем-то, в данной ячейке укажите долю, принадлежащую вам.

Строка 170 содержит размер ставки налога.

Повышающий коэффициент при наличии отмечают в строке 180.

Рассчитанную сумму транспортного налога записывают в строку 190.

Строки 200–290 содержат информацию по имеющимся льготам.

Итоговая сумма транспортного налога по транспортному средству указывается в строке 300.

«Клерк» Рубрика Транспортный налог

Приближается срок сдачи налоговых деклараций по транспортному налогу. Организации обязаны предоставить их в ИФНС не позднее 03.02.2020. О порядке составления декларации по транспортному налогу, а также об изменениях в законодательстве, особенностях его исчисления и оплаты и пойдет речь в этой статье.

Срок уплаты транспортного налога

Срок уплаты транспортного налога организациями за налоговые периоды до 2020 года определяется законами субъектов Российской Федерации о транспортном налоге. Крайний срок уплаты налога не может быть позднее 1 февраля года, следующего за истекшим налоговым периодом (п. 1 ст. 363 НК РФ).

Организация платит транспортный налог за каждый зарегистрированный на нее автомобиль. Эта обязанность сохраняется до снятия машины с учета в ГИБДД, даже если вы ее не используете (п. 1 ст. 358 НК РФ, письмо Минфина РФ от 18.02.2016 № 03-05-06-04/9050).

Налог на автомобиль, зарегистрированный на обособленное подразделение, оплачивается по месту нахождения ОП (п. 1 ст. 363 НК РФ, письмо Минфина РФ от 29.10.2013 № 03-05-04-04/45850).

Налог перечисляют по итогам года, а в некоторых регионах есть и квартальные авансы.

КБК — 182 1 06 04011 02 1000 110.

Транспортный налог является региональным, поэтому:

- ставку налога в пределах, установленных гл. 28 НК РФ;

- порядок и сроки уплаты налога;

- налоговые льготы и основания для их использования — определяют законы субъектов РФ, на территории которых зарегистрирован автомобиль.

Порядок расчета транспортного налога

Согласно ст. 362 НК РФ организации рассчитывают сумму налога самостоятельно.

Налоговый период — календарный год.

Налог рассчитывается за год на каждый автомобиль, зарегистрированный на организацию (пп. 1 п. 1 ст. 359 НК РФ).

Налог по автомобилю = мощность двигателя в л.с. х ставка налога.

Мощность двигателя берется из ПТС или свидетельства о регистрации. Если мощность указана в кВт, ее следует перевести в лошадиные силы, умножив на 1,35962. Результат округляется до второго знака после запятой. Например, 150 кВт — это 203,94 л.с. (150 кВт x 1,35962) (п. 19 Методических рекомендаций по применению гл. 28 НК РФ).

Ставки устанавливаются законом субъекта РФ, в котором зарегистрирован автомобиль (п. 1 ст. 361 НК РФ).

Если ставка зависит от возраста машины, то рассчитать ее необходимо с года, следующего за годом выпуска (п. 3 ст. 361 НК РФ). Например, год выпуска автомобиля — 2016-й. Тогда в 2016 году ему 0 лет, в 2017-м — 1 год и т.д.

Если автомобиль эксплуатировался не целый год, налог следует скорректировать на коэффициент Кв. Значение коэффициента определяется с точностью до 4-го знака после запятой по формуле (п. 5.15 порядка заполнения декларации):

Коэффициент Кв = количество полных месяцев эксплуатации автомобиля / 12.

Месяц приобретения включается в расчет, если автомобиль поставлен на учет до 15-го числа включительно. А месяц выбытия автомобиля — если он снят с учета после 15-го числа (п. 3 ст. 362 НК РФ).

Рассчитав налог по каждому автомобилю, результаты суммируют. Таким образом, получается исчисленный налог за год. Если в вашем регионе нет авансовых платежей, эту сумму и надо заплатить в бюджет. Если же вы оплачивали авансовые платежи, по итогам года доплатите разницу между исчисленным налогом за год и авансами.

В каких случаях не нужно платить транспортный налог

Платить транспортный налог не нужно, если регистрация и снятие с учета автомобиля произошли:

- в период с 1-го по 15-е число месяца;

- в период с 16-го по 30-е число месяца;

- при регистрации после 15-го числа одного месяца и снятии с регистрации до 15-го числа следующего месяца;

- в один день.

Такие разъяснения даны в письме ФНС РФ от 19.06.2017 № БС-4-21/11566@.

Кроме того, не платится налог в случае угона автомобиля (письмо Минфина РФ от 03.10.2017 № 03-05-06-04/64192).

Ведомство разъяснило, какие документы могут освободить хозяина авто от уплаты транспортного налога в случае его угона.

- справка об угоне;

- постановление о возбуждении уголовного дела.

Отметим, что ст. 85 НК РФ обязывает ГИБДД самостоятельно, без участия обладателя транспорта, сообщать в ИФНС о факте снятия с учета похищенного авто. Это делается в течение 10 дней. Если угнанный автомобиль найдут, его снова можно поставить на учет.

Транспортный налог при использовании системы «Платон»

С 01.01.2019 перестала действовать установленная Законом от 03.07.2016 № 249-ФЗ льгота, предусматривающая уменьшение транспортного налога на сумму платы за вред дорогам, наносимый большегрузами дорогам федерального значения. Вычеты были предусмотрены для налоговых периодов 2016–2018 годов. Теперь преференция прекратила свое действие.

Транспортный налог является региональным налогом. При введении его в действие на территории своего региона законодательные (представительные) органы субъекта РФ могут установить дифференцированные налоговые ставки в отношении каждой категории транспортных средств, а также с учетом количества лет, прошедших с года выпуска транспортных средств, и (или) их экологического класса. Дополнительные налоговые льготы могут предусматриваться в том числе владельцам большегрузов.

Еще одно изменение в порядке исчисления и уплаты налога связано с необходимостью владельцев большегрузов, зарегистрированных в системе «Платон», не только исчислять, но и платить авансовые платежи по транспортному налогу, в случае, если в регионе оплата авансовых платежей по нему предусмотрена. В Москве, согласно ч. 1 ст. 3 Закона г. Москвы от 09.07.2008 № 33, такой обязанности нет. Новшество вызвано прекращением действия положения уже упомянутого Закона от 03.07.2016 № 249-ФЗ. Исчислять, но не уплачивать авансы по налогу разрешалось до 01.01.2019.

Как применять повышающий коэффициент по транспортному налогу

Перечень легковых автомобилей средней стоимостью от 3 млн рублей, подлежащий применению в очередном налоговом периоде, размещается не позднее 1 марта очередного налогового периода на официальном сайте Минпромторга РФ в сети Интернет. Это следует из п. 2 ст. 362 НК РФ. Стоимость автомобиля и момент его постановки на учет роли не играют.

Особое внимание следует уделить последней колонке перечня, где указан возраст автомобиля, который отсчитывается с года выпуска. Например, автомобилю, который выпущен в 2016 году, в 2016-м 1 год, в 2017 году — 2 года и т.д. (письма Минфина РФ от 18.05.2017 № 03-05-04/30334, ФНС РФ от 02.03.2015 № БС-4-11/3274@).

Если в перечне автомобиль есть, но возраст у него другой, повышающий коэффициент не применяется (письмо ФНС РФ от 11.01.2017 № БС-4-21/149).

Если ваш автомобиль есть в перечне, то налог за 2019 год платите с повышающим коэффициентом.

Группа автомобилей по перечню

Годовая декларация по транспортному налогу представляется теми организациями, которые обладают регистрационным правом на средства передвижения. Прочим юрлицам, не имеющим в пользовании соответствующие объекты налогообложения (стат. 358 НК), не нужно подавать отчетность в ИФНС и уплачивать сбор в региональный бюджет. Где брать бланк декларации? В какие сроки и куда представлять документ? Все подробности – далее.

Декларация на транспортный налог – 2018

Форма отчетности была обновлена в 2016 году. Актуальный бланк утвержден ФНС в Приказе № ММВ-7-21/668@ от 05.12.16 г. Налогоплательщики обязаны отчитываться по новому документу уже за 2017 г. Период подачи – календарный год, по отчетным периодам (кварталам) формировать и представлять в контрольные органы бланк не требуется.

Несмотря на то, что транспортный налог (ТН) относится к региональным видам фискальных платежей, законодательные требования к подаче декларации на транспортное средство устанавливает стат. 363.1 НК. Изменять сроки и порядок представления отчета власти субъектов РФ не вправе. На местном уровне могут утверждаться ставки ТН, сроки его уплаты, механизм льготирования, отчетные периоды. В Налоговом Кодексе определено, кто и куда сдает отчетность, в какие сроки. Как следует из положений стат. 363.1 представлять декларацию обязаны юрлица-налогоплательщики ТН по итогам календарного года. При этом не имеет значения, на какой системе налогообложения находится компания или в какой сфере ведется деятельность.

Обратите внимание! Не признаются налогоплательщиками ТН фирмы, распоряжающиеся транспортом на условиях договора аренды, поскольку обязанность по начислению налога лежит на фактических владельцах ТС (стат. 357 НК). Если же предмет приобретен по лизинговой сделке, плательщиком ТН признается та сторона договора, у которой на основании закрепленных условий числится объект на балансовом учете.

Порядок составления документа, равно как и особенности электронного формата подачи, регулируются Приказом № ММВ-7-21/668@. Здесь приведен обновленный бланк отчетности, состав декларации, требования к ее заполнению. Документ состоит из титульного листа и двух разделов. В отдельных приложениях (1-5) содержатся коды, используемые при заполнении сведений в отчете.

Налоговая декларация по транспортному налогу – сроки подачи

Налоговая декларация по транспортному налогу в 2018 году представляется по тем же срокам, что и ранее. Никаких изменений не произошло. Общий срок установлен до 1 февраля по п. 3 стат. 363.1 НК. Если у компании нет зарегистрированных ТС, сдавать пустой нулевой отчет нет необходимости. Формат представления может быть электронным (через ТКС) или на бумажном бланке. Подать документы разрешается лично, по почте (с помощью ценного письма с наличием подтверждающей отправку описи вложения) или через уполномоченного представителя. В последнем случае потребуется оформление нотариальной доверенности.

Днем сдачи декларации признается день отправки документов по почте (дата указывается на описи), день представления при личном визите в ИФНС (дата проставляется налоговым сотрудником на бумажном бланке с помощью штампа), день отправки по ТКС (дата фиксируется в протоколе отправки). Выбирая формат представления – электронный или бумажный, налогоплательщику следует помнить о требованиях стат. 80 НК, а именно п. 3. Здесь определено, что отчитываться «на бумаге» вправе только налогоплательщики с численностью штата менее 100 чел., при превышении указанного показателя требуется формировать декларации только в электронном виде. Срок подачи является общим и не изменяется от варианта представления данных. То есть в любом случае, отчитывается ли налогоплательщик электронно или посредством представления бумажной документации, подать декларацию нужно до 1 февраля. Отчитаться за 2017 г. следует до 01.02.18 г.

Транспортная декларация – куда представляется

Контрольным органом, администрирующим ТН, является налоговая инспекция. В соответствии с п. 1 стат. 363.1 декларация сдается налогоплательщиками-юрлицами в территориальное подразделение ИФНС по месту нахождения ТС. Если предприятие причислено к крупнейшим налогоплательщикам, подать отчет необходимо в ту ИФНС, где юридическое лицо поставлено на налоговый учет в статусе крупнейшего налогоплательщика.

Что делать, если у организации есть обособленные подразделения в иных субъектах РФ? И за такими ОП числятся средства передвижения. В этом случае отчетность по ТН подается по месту налогового учета подразделения. Поскольку автоналог относится к региональным, его начисление будет происходить в ИФНС по месту учета ОП. А если перечисление сбора выполнять в бюджет того региона, где зарегистрирована головная организация, образуется перекос – начисление будет происходить в налоговой ОП, а уплата в налоговой головной фирмы.

Соответственно, на лицевом счете налогоплательщика-подразделения будут начислены пени и «висеть» недоимка. Чтобы избежать разбирательств с госорганами, необходимо правильно подавать декларацию и платить налог. В бланке на каждой странице предусмотрены графы для указания ИНН и КПП налогоплательщика, а также есть строки с ОКТМО, которые помогают корректно заполнить сведения. При сдаче декларации подразделением юрлица вносится ИНН организации и КПП ОП, дополнительно вносится соответствующий территории ТН код ОКТМО.

Обязан ли ИП сдавать на транспортный налог декларацию по транспортному налогу?

Законодательная обязанность по своевременной сдаче декларации по ТН возлагается исключительно на юрлиц. Гражданам не нужно подавать отчетность и самостоятельно начислять налог – эти функции выполнят за граждан налоговые органы. Перечисление сумм физлицами осуществляется согласно полученным налоговым уведомлениям, которые высылаются адресатам из ИФНС (п. 3 стат. 363). Для исчисления ТН сотрудники инспекции используют данные о регистрации (снятии с учета) средств передвижения. Информация поступает в ИФНС из госорганов (п. 1 стат. 362).

А обязан ли индивидуальный предприниматель подавать декларацию по ТН? Ведь наряду с юрлицами ИП нередко используют в своей коммерческой деятельности личные транспортные средства. Для ответа следует вспомнить, что регистрация прав собственности на объекты, включая ТС, выполняется не на ИП, а на физлицо. А по стат. 24 ГК предприниматели отвечают по своим обязательствам, вытекающим из деятельности, всем принадлежащим им имуществом. Следовательно, уплачивать ТН, а также подавать декларацию от лица ИП не нужно. У предпринимателя такой обязанности не возникает. А перечисление сумм налога за средства передвижения будет осуществляться от лица гражданина, но не бизнесмена. То есть на основании полученных из налоговой инспекции уведомлений.

Как определяется налоговая база в декларации по транспортному налогу

По нормам стат. 359 НК налоговая база по ТС определяется в соответствии с данными о мощности двигателя, указанными в регистрационной или технической документации на автотранспорт. В некоторых случаях при расчете налога по отдельным средствам передвижения действует иной порядок. К примеру, по воздушным ТС за налоговую базу принимается тяга реактивного двигателя в кг силы в определенных условиях (подп. 1.1 п. 1 стат. 359). А по водным ТС (небуксируемым) берется показатель валовой вместимости, выраженный в регистровых т (подп. 2 п. 1 стат. 359).

В декларации по ТН величина налоговой базы указывается в разд. 2, где осуществляется расчет суммы налога в отношении каждого из объектов. Показатель записывают в стр. 090 в соответствии с законодательными требованиями стат. 359. Затем, исходя из данных налоговой базы, действующей в регионе тарифной ставки и специальных коэффициентов (повышающего и владения) рассчитывается величина налога за период. Если налогоплательщику в соответствии с нормами регионального законодательства полагаются льготы по ТН, в стр. 220, 240, 260 указываются соответствующие коды льгот, а по стр. 230, 250, 270 приводят суммы в руб.

Обратите внимание! При наличии у юрлица нескольких транспортных объектов, чтобы заполнить отчет без ошибок и рассчитать фискальный платеж правильно, нужно определять сумму налога по каждому объекту отдельно.

Декларация по транспортному налогу — это форма, которую заполняют организации, имеющие на балансе ТС. С 2021 года отчет упраздняется.

Кто обязан сдавать декларацию

В 2020-м и ранее документ заполняли организации — владельцы транспортных средств, которые должны перечислять этот сбор в соответствии с главой 28 НК РФ и законами субъектов Федерации.

Отчетная декларация по транспортному налогу за 2020 год для юридических лиц не сдается. С 1 января 2021 года транспортный отчет в ФНС отменяется (п. 9 ст. 3 63-ФЗ от 15.04.2019). Это значит, что налогоплательщики не представляют декларацию с отчетности за 2020 год. Если компания реорганизована в 2020-м, инспектор примет только уточненную форму, поданную в течение 2020 года.

По действующим в 2020 году правилам налоговая декларация по транспортному налогу представляется в налоговый орган по месту нахождения транспортных средств (в соответствии с п. 1 ст. 363.1 НК РФ) или по месту постановки на учет крупнейшего налогоплательщика (в соответствии с пунктом 4 той же статьи).

Сбор региональный, поэтому ставки в городах России различаются.

Срок сдачи

Ранее предельные сроки сдачи декларации по транспортному налогу были не позднее 1 февраля следующего года. При совпадении с выходным срок переносился на первый последующий рабочий день. Но в 2021-м форма отменяется: отчитываться в феврале за 2020 год не требуется.

Важные изменения 2020 года

Декларация по транспорту за 2020 год — это последний отчет, который придется сдать налогоплательщикам. В 2021 году декларация по транспортному налогу за 2020 для физических лиц, ведущих предпринимательскую деятельность, и юридических лиц не подается в ФНС. Нововведения закреплены в п. 17 ст. 1, ч. 3, 9 ст. 3 Федерального закона №63-ФЗ от 15.04.2019.

Форма декларации

Форма документа, формат в электронном виде и порядок заполнения утверждены приказом ФНС России №ММВ-7-21/668@ от 05.12.2016. В 2021 году заполнение налоговых деклараций по транспортному налогу отменяется и приказ ФНС №ММВ-7-21/668@ признается недействительным.

Штраф за непредоставление декларации

Юридические лица, которые платят транспортный налог, сдавали отчеты до 1 февраля года, следующего за отчетным. Штраф составлял 5% не уплаченной в срок налоговой суммы за каждый полный или неполный месяц просрочки представления декларации.

Действовали такие штрафы:

- не больше 30% неуплаченной в срок суммы, подлежащей уплате по опоздавшей декларации;

- не меньше 1000 рублей (п. 1 ст. 119 НК РФ, письмо Минфина №03-02-08/47033 от 14.08.2015).

Заполнение декларации по транспортному налогу в 2020 году: общие правила

Документ содержит титульный лист и два раздела: «Сумма налога, подлежащая уплате в бюджет» и «Расчет суммы налога по каждому транспортному средству».

Удобнее сначала оформить титульный лист, затем второй раздел по каждому автомобилю, а уже потом суммировать итоговую сумму в первом разделе.

Заполнение декларации: пошаговая инструкция

Разберем на конкретном примере порядок заполнения декларации по транспортному налогу, действовавший до 2020 года включительно.

ООО «Весна» зарегистрировано в Санкт-Петербурге, занимается оптовой торговлей мукой и макаронными изделиями, имеет в собственности один грузовой автомобиль Scania R420 — владеет им уже 6 лет. Местным законом в Санкт-Петербурге установлены авансовые платежи по этому налогу. В нашем случае суммы авансов не играют роли, поскольку не учитываются при уплате налога с грузовиков (см. письмо Минфина РФ №03-05-05-04/3747 от 26.01.2017).

Шаг 1. Титульный лист

По месту учета организации — крупнейшего налогоплательщика

По месту учета правопреемника крупнейшего налогоплательщика

По месту нахождения транспортного средства

ООО «Весна» — российская фирма, не являющаяся крупнейшим налогоплательщиком. Проставляем код 260. Остальное заполняем так:

- название вносим в самое длинное поле титульного листа, пропуская между словами одну ячейку;

- ОКВЭД проверяем по классификатору. ООО «Весна» торгует оптом мукой и макаронными изделиями: код ОКВЭД 46.38.23;

- номер телефона;

- число страниц в декларации. ООО «Весна» сдает декларацию по этому налогу за 2019 год на трех листах;

- внизу титульного листа впишем Ф.И.О. налогоплательщика (директора) или его представителя, поставим дату подачи и подпись.

Шаг 2. Раздел 2 по каждому транспортному средству отдельно

Наименование транспортного средства

Водные транспортные средства

Суда морские и внутреннего плавания

суда пассажирские и грузовые морские и речные самоходные (кроме включенных по коду 421 00)

суда грузовые морские и речные самоходные (кроме включенных по коду 421 00)

суда спортивные, туристские и прогулочные

спортивные, туристские и прогулочные суда самоходные (кроме включенных по кодам 422 00, 423 00–426 00)

Наземные транспортные средства

автомобили грузовые (кроме включенных по коду 570 00)

Тракторы, комбайны и специальные автомашины

- 040 — VIN — идентификационный номер машины;

- 050 — марка — указываем Scania R420;

- 060 — государственный регистрационный номер, присвоенный машине;

- 070 — поле предназначено для указания даты регистрации ТС по документам;

- 080 — строка заполняется в случае снятия с учета. Важно пользоваться регистрационными документами;

- 090 — налоговая база для транспортного налога. Определите ее следующим образом:

- если ТС с двигателем, то указать мощность в лошадиных силах. В нашем примере как раз используется этот показатель, а в самом образце декларации указано 420 л. с.;

- при заполнении отчета на воздушное ТС вписывают паспортную статическую тягу реактивного двигателя (суммарную тягу всех двигателей) на взлетном режиме в килограммах силы либо мощность двигателя транспортного средства в л. с. Владельцы водных несамоходных (буксируемых) ТС указывают валовую вместимость в регистровых тоннах, а самоходных — мощность двигателя в л. с.;

- если речь идет о водных и воздушных ТС, не указанных в подпунктах 1, 1.1 и 2 п. 1 ст. 359 НК РФ, налоговая база определяется как единица ТС, и в строке 090 ставят 1;

- 100 — коды единиц измерения налоговой базы ищите в приложении №6 к порядку заполнения декларации, в нашем случае показатели в лошадиных силах — код 251;

- 110 — экологический класс, если он указан в свидетельстве или ПТС, в примере это евро 3;

- 120 — сколько лет автомобилю, считают со следующего за выпуском года. Строка заполняется, если в регионе ставки дифференцируются в зависимости от возраста машины. В остальных случаях ставят прочерки. В Санкт-Петербурге ставки на грузовые машины дифференцируются в зависимости от их года выпуска. Автомобиль Scania выпущен в 1991-м, заполняем строку значением 18 лет;

- 130 — год выпуска. В нашем случае 1991-й;

- 140 — количество полных месяцев владения автомобилем. Полный год обозначается 12, как в образце. Обратите внимание, если ТС зарегистрировано до 15-го числа месяца включительно или снято с учета после 15-го числа месяца, то этот месяц необходимо считать как полный месяц владения;

- 150 — поле для тех, кто владеет какой-то долей ТС. Поскольку ООО «Весна» — единственный владелец грузовика, заполняем строку 1/1 (п. 5.11.1 порядка заполнения декларации). Если компания владеет только половиной автомобиля, то ей надо записать 1/2;

- 160 — коэффициент Кв нужен для расчета суммы налога. ООО «Весна» владело машиной весь календарный год, указываем 1. Если код не полный, коэффициент Кв вычисляется с точностью до десятитысячной доли по формуле:

- 170 — налоговая ставка, определяемая на уровне субъекта Федерации. Для определения региональных ставок воспользуйтесь сервисом ФНС. В СПб ставка на грузовые автомобили мощностью более 250 л. с., с года выпуска которых прошло более 5 лет, составляет 85 рублей (см. ст. 2 Закона Санкт-Петербурга №487-53 от 04.11.2002 в ред. от 21.06.2016);

- 180 — повышающий коэффициент Кп указывается при владении легковым автомобилем средней стоимостью от 3 000 000 рублей и зависит от его года выпуска (коэффициент варьируется от 1,1 до 3). Такие машины вынесены в особый перечень (информация Минпромторга России от 26.02.2016). В остальных случаях поставьте прочерки;

- 190 — сумма исчисленного за грузовой автомобиль налога. Формула для расчета:

Строка 190 = стр. 090 × стр. 170 × стр. 150 × стр. 160 × стр. 180.

Рассчитаем сумму налога для нашего примера:

Кто отчитывается

Глава 28 НК РФ устанавливает, что заполнение декларации по транспортному налогу в 2020 году обязательно для всех бюджетных организаций, которые являются владельцами автотранспортных средств.

Исключения закреплены в ст. 357 НК РФ, ими являются налогоплательщики FIFA, их дочерние компании и национальные футбольные конфедерации и ассоциации.

Сдавать налоговый отчет следует по месту нахождения транспортного средства. Такие правила установлены в п. 1 ст. 363.1 НК РФ для всех налогоплательщиков, кроме крупнейших. Организации, которым присвоен статус «крупнейший налогоплательщик», должны отчитываться по месту учета.

Когда отчитываться

Единый срок — до 1 февраля. Но последняя дата предоставления отчетности выпадает на выходной день (суббота), и срок переносится на ближайший рабочий день. Сдайте декларацию на транспортный налог за 2020 год не позднее 03.02.2019.

Форма бланка для заполнения

Действующая форма бланка декларации и порядок ее заполнения утверждены Приказом ФНС России от 05.12.2016 № ММВ-7-21/668@ (КНД 1152004).

Декларация по транспортному налогу состоит из титульного листа и двух разделов, в которых раскрываются суммы, подлежащие уплате в бюджет, и расчеты по ним. Транспортный налог — это региональное обязательство, ставки определяются на уровне субъектов Российской Федерации (ст. 361 НК РФ).

![]()

Порядок заполнения декларации

ФНС предъявляет несколько обязательных требований к порядку заполнения декларации по транспортному налогу в 2020 году. За нарушение декларацию не примут:

- Суммарное выражение в форме отчета округляйте до полных рублей (до 50 копеек = 0, более 50 копеек = 1).

- Листы бланка нумеруйте по порядку, начиная с титульного листа.

- Вносить изменения, исправления и корректировки в бумажном отчете недопустимо.

- Заполнение документа от руки допускается, но только черной или синей пастой, печатными буквами.

- Распечатывать листы отчета с двух сторон одного листа запрещено.

- В каждую ячейку вносят только одно буквенное или цифровое значение.

- В пустых ячейках заполнение предусматривает прочерки.

Отправьте отчет электронно по защищенным каналам связи либо предоставьте документ на бумаге лично или по почте. Для бумажного отчета сведения утверждает руководитель или иной уполномоченный работник. Электронный отчет подпишите цифровой подписью.

Шаг 1. Заполнение титульного листа

Инструкция, как заполнить налоговую декларацию по транспортному налогу за 2020 год, начинается с титульного листа. Заполняем регистрационные сведения об отчитывающейся организации. Вносим данные:

- ИНН и КПП;

- полное наименование учреждения;

- код основного вида экономической деятельности;

- информация о реорганизации или прекращении деятельности организации, если такие мероприятия проводились в отчетном периоде;

- номер телефона и данные о руководителе организации, уполномоченном представителе (по доверенности) или информация о налоговом агенте.

Указываем номер корректировки отчета. Если формируем отчет впервые за отчетный период, указываем нули. У казываем отчетный и налоговый периоды.

Код места нахождения для заполнения декларации по транспортному налогу:

- 213 — по месту нахождения экономического субъекта с категорией крупнейшего налогоплательщика;

- 216 — по месту учета организации-правопреемника экономического субъекта с категорией крупнейшего налогоплательщика;

- 260 — по месту нахождения автотранспортного средства.

Пример, как заполнить декларацию по транспортному налогу за 2020 год для юридических лиц:

Шаг 2. Заполнение раздела № 2

Если у организации несколько автомашин, то второй раздел декларации заполняется на каждое ТС отдельно.

Комментарии по заполнению декларации

Указываем код по ОКТМО по месту регистрации автомобиля.

Код вида автотранспортного средства, в соответствии с приложением № 5 в Порядке заполнения.

Персональный идентификационный номер автотранспортного средства — VIN.

Государственный регистрационный номер, присвоенный в ГИБДД.

Налоговая база для транспортного налога за 2020 год. Определяется мощность автомобиля в лошадиных силах. Показатель указан в паспорте ТС или регистрационном свидетельстве.

Единица измерения по ОКЕИ. Указываем код 251 — «лошадиные силы».

На основании паспорта ТС указывается показатель экологического класса авто. Для большинства российских ТС показатель отсутствует, значит, ставим прочерк.

Указываем количество полных лет, прошедших с даты выпуска машины. Строка заполняется, если в регионе установлены разные налоговые ставки, зависящие от срока эксплуатации авто.

Количество полных месяцев эксплуатации ТС в отчетном периоде. Если авто было приобретено до 15 числа месяца, то месяц считается полным, если после 15 числа, то месяц не учитывается. Обратный порядок установлен для снятия с учета. Для ТС, приобретенного в прошлом году, указываем 12.

Размер доли прав собственности на автомобиль. Актуально для долевой собственности. Если машина находится в индивидуальной собственности, указываем 1/1.

Коэффициент Кв, который рассчитывается как строка 110 / 12 месяцев. Если ТС использовалось полный год, указываем 1.

Налоговая ставка, для каждого региона определяется индивидуально.

Коэффициент Кп — повышающий коэффициент для автомобилей, входящих в перечень дорогостоящих (от 3 млн руб.).

Если автомобиль не отмечен в списке дорогостоящих, то ставится прочерк.

Для дорогостоящих авто:

Величина налогового обязательства, рассчитываемая по формуле:

Налог = стр. 070 (мощность) × стр. 140 (ставка) × стр. 130 (Кв) × стр. 150 (Кп).

Сведения о льготах, полагающихся организации. Перечень льгот индивидуально для каждого региона. Если налогоплательщик не имеет права на льготу, ставится прочерк.

Исчисленная сумма транспортного налога, подлежащая зачислению в региональный бюджет. Определяется по формуле: строка 160 – сумма строк 170-240.

Перепроверяем арифметические подсчеты и переходим в 1 раздел.

Шаг 3. Заполнение раздела № 1

Бланк декларации предусматривает три одинаковых блока, которые заполняются по разным кодам ОКТМО. К примеру, при смене территориального местоположения организации-налогоплательщика. Если территориальных изменений в отчетном периоде не было, достаточно заполнить первый блок.

Как заполнить первый раздел расчета. Предлагаем инструкцию по заполнению декларации по транспортному налогу за 2020 год построчно:

Комментарии к заполнению

Указываем код бюджетной классификации транспортного налога. На 2020 год КБК — 18210604011021000110.

ОКТМО, по которому совершается уплата налоговых платежей.

Сумма транспортного налога, исчисленная за год. Определяется как сумма строк 250 по разделу № 2 по всем транспортным средствам.

Квартальные авансы, если в регионе введены такие платежи.

Величина налога, подлежащая перечислению по окончании года.

Если авансовые платежи не предусмотрены, то в строку переносится показатель стр. 021.

Если платежи перечислялись поквартально, рассчитываем показатель строки по формуле: стр. 021 – сумма строк 023-027.

Показывается сумма, подлежащая возмещению, если квартальные перечисления оказываются выше годового налога.

С 2017 года — автор и научный редактор электронных журналов по бухучету и налогообложению. Но до этого времени вела бухгалтерский и налоговый учет в бюджетной сфере, в том числе как главбух.

Читайте также: