Сколько раз можно получить налоговый вычет при покупке квартиры в ипотеку

Опубликовано: 15.04.2024

Ограничения большинства налоговых вычетов (за обучение, за лечение и т.д.) установлены лишь в рамках одного календарного года: каждый календарный год «лимит» сбрасывается, и вычет может быть получен снова. В отличие от них имущественный вычет при покупке жилья содержит более серьезные ограничения: законодательно ограничена как максимальная сумма вычета, так и количество раз, которыми им можно воспользоваться в течение жизни.

До 2014 года действовали ограничения, по которым налоговый вычет по расходам на покупку жилья и кредитным процентам можно было получить только один раз в жизни и только по одному объекту жилья. С 2014 года вычет разрешили получать по нескольким объектам жилья, но новые правила разрешили применять только к новым сделкам (заключенным после вступления в силу нового закона). В связи с этим возникло множество вопросов: в каких случаях какие ограничения вычета применяются? Если воспользовался вычетом ранее, в каких случаях его можно «дополучить» при покупке нового жилья? Можно ли получить вычет по кредитным процентам, если ранее пользовался только вычетом на покупку жилья?

В этой статье мы постараемся ответить на все эти вопросы.

Обратите внимание: Ключевым фактором, от которого зависят ограничения имущественного вычета, является дата приобретения жилья, по которому Вы получаете (или хотите получить) вычет.

«Датой приобретения жилья» в рамках данной статьи следует считать:

- дату оформления права собственности на жилье согласно выписке из ЕГРН при покупке по договору купли-продажи;

- дату передаточного акта при приобретении жилья по договору долевого участия в строительстве.

Ограничения вычета по жилью, приобретенному до 1 января 2014 года

Если Вы приобрели жилье до 2014 года и получили (или планируете получить) по нему имущественный вычет, то для Вас действуют «старые» правила, согласно которым вычет можно получить строго только по одному объекту жилья (абз. 27 пп. 2 п. 1 ст. 220 НК РФ в ред., действующей до 01.01.2014 г.) и в сумме не более 2 млн.руб. (260 тыс.руб. к возврату). При этом даже, если Вы получили вычет меньше максимальной суммы, то дополучить его при покупке другого жилья будет нельзя.

Пример: В 2008 году Левашов И.И. купил квартиру за 500 тыс. руб. и получил по ней налоговый вычет (вернул 65 тыс.руб. уплаченных налогов). При покупке квартиры в 2016 году Левашов И.И. не сможет воспользоваться вычетом еще раз, так как до 2014 года имущественный вычет предоставлялся только один раз по одному объекту жилья

Вычет по кредитным процентам для жилья, приобретенного до 1 января 2014 года, не имел ограничений по сумме (можно было вернуть 13% от всех уплаченных процентов по ипотеке), но получить его можно было только по тому же объекту жилья, по которому Вы получали основной вычет (вычет по расходам на покупку). Это связано с тем, что до 2014 года основной имущественный вычет и вычет по процентам не были разделены и составляли единый вид вычета (ст. 220 НК РФ в ред., действующей до 01.01.2014 г.).

Пример: В 2012 году Иванченко А.А. купил квартиру и получил по ней налоговый вычет. В 2013 году Иванченко купил еще одну квартиру в ипотеку и хотел получить вычет по кредитным процентам. В налоговой инспекции в вычете ему законно отказали, так как по жилью, приобретенному до 1 января 2014 года, основной вычет и вычет по процентам могли быть получены только по единому объекту жилья.

Однако, стоит отметить, что если Вы приобрели жилье до 1 января 2014 года и воспользовались только вычетом по расходам на покупку, то Вы можете получить вычет по кредитным процентам по другому жилью, но только если оно было приобретено после 1 января 2014 года. Мы рассмотрим эту ситуацию подробно ниже в разделе - Можно ли получить вычет по кредитным процентам, если ранее воспользовался только вычетом по расходам на покупку?

Ограничения вычета по жилью, приобретенному после 2014 года

С 1 января 2014 года в Налоговый Кодекс РФ были внесены значительные изменения, согласно которым, если налоговый вычет при покупке квартиры/дома получен не в максимальном размере (т. е. с суммы меньше 2 млн.руб.), то его остаток можно дополучить при покупке других объектов жилья (абз. 2 пп. 1 п. 3 ст. 220 НК РФ).

Пример: В 2016 году Укладова Т.И. купила комнату за 500 тыс. руб. и получила имущественный вычет (вернула 65 тыс.руб.). В 2017 году она купила квартиру за 3 млн.руб. Укладова Т.И. сможет дополучить имущественный вычет по покупке квартиры в размере 1.5 млн. руб. (к возврату 195 тыс.руб.).

К вычету по кредитным процентам по жилью, приобретенному после 1 января 2014 года, также стали применяться новые правила:

- вычет по кредитным процентам не связан с вычетом по расходам на покупку жилья и может быть получен по отдельному объекту;

- максимальный размер вычета по кредитным процентам составляет 3 млн.руб. (к возврату 390 тыс.руб.);

- в отличие от вычета по расходам на покупку жилья, вычет по кредитным процентам может быть получен только один раз в жизни по одному объекту жилья;

Пример: В 2016 году Панюков Е.И. купил квартиру стоимостью 8 млн.руб. Для покупки квартиры он оформил ипотеку на сумму 6 млн. руб. (по которой уплатит процентов на сумму 3,5 млн.руб.) Панюков Е.И. сможет получить основной имущественный вычет в размере 2 млн.руб. (к возврату 260 тыс.руб.), а также вычет по процентам в размере 3 млн.руб. (к возврату - 390 тыс.руб.).

Пример: В 2014 году Епифанова Т.К. купила квартиру и получила имущественный вычет по расходам на покупку. В 2017 году она купила новую квартиру в ипотеку и сможет получить вычет по уплаченным кредитным процентам.

Пример: В 2014 году Черезов А.А. купил в ипотеку квартиру стоимостью 1 млн.руб. Черезов А.А. получил вычет по расходам на покупку и вычет по кредитным процентам. В 2017 году он приобрел другую квартиру стоимостью 3 млн.руб. (также с использованием кредитных средств). Черезов А.А. сможет дополучить вычет по расходам на покупку (так как воспользовался им не в полном объеме), но не сможет дополучить вычет по кредитным процентам, так как он предоставляется только по одному объекту жилья.

Можно ли дополучить вычет, если воспользовался им ранее по жилью, приобретенному до 1 января 2014 года?

Как мы указали выше, согласно текущему Налоговому кодексу, если вычет получен не в максимальном размере (т. е. с суммы меньше 2 млн.руб.), то его остаток можно дополучить при покупке других объектов жилья (абз. 2 пп. 1 п. 3 ст. 220 НК РФ).

Однако, к сожалению, данное правило не применяется, если Вы воспользовались правом на вычет по жилью, приобретенному до 1 января 2014 года. В этом случае дополучить остаток вычета при покупке другого жилья не удастся. Это связано с тем, что новые правила распространяются только на правоотношения, возникшие после 1 января 2014 года. Если жилье было приобретено до 1 января 2014 года, то считается, что Вы воспользовались имущественным вычетом по "старым правилам": вычет предоставляется только один раз в жизни по одному объекту жилья (ст.220 Налогового Кодекса РФ, действовавшей до 1 января 2014 года). При этом повторное получение вычета (даже по жилью, купленному после 1 января 2014 года) не допускается. (п. 2 ст. 2 Закона N 212-ФЗ, Письмо ФНС России от 18.09.2013 №БС-4-11/16779@, Письма Минфина России от 07.03.2017 № 03-04-05/12936, от 26.07.2016 № 03-04-05/43559).

Пример: В 2006 году Сидорчук Ф.М. купил квартиру стоимостью 500 000 рублей и получил с нее налоговый вычет (вернул подоходный налог в размере 65 тыс. руб.). В 2015 году Сидорчук Ф.М. купил новую квартиру стоимостью 3 000 000 рублей и, прочитав об изменениях в законе, хотел дополучить остаток вычета в размере 1 500 тыс. рублей с новой покупки. В вычете по новой квартире Сидорчуку Ф.М. было отказано, так как он уже воспользовался вычетом по жилью, купленному до 2014 года.

Однако, если Вы воспользовались только вычетом по расходам на покупку жилья, то Вы имеете право получить вычет по кредитным процентам по другому объекту, если он был приобретен после 1 января 2014 года. Подробно эта ситуация рассмотрена ниже – см. Можно ли получить вычет по кредитным процентам, если ранее воспользовался только вычетом по расходам на покупку?

Можно ли получить вычет по кредитным процентам, если ранее воспользовался только вычетом по расходам на покупку?

Часто складывается ситуация, что человек получил основной имущественный вычет по жилью, приобретенному до 1 января 2014 года, но не пользовался вычетом по кредитным процентам. В этом случае возникает вопрос - а можно ли получить вычет по процентам при покупке нового объекта жилья? После изменений Налогового Кодекса 2014 года контролирующие органы долгое время не могли прийти к единой позиции: мнения были как положительные, так и отрицательные. Однако, Письмо ФНС России от 21.05.2015 N БС-4-11/8666 поставило точку в этом вопросе и, к счастью, в пользу налогоплательщиков.

Согласно данному письму (обязательному для применения налоговыми органами), если Вы воспользовались своим правом основного имущественного вычета до 2014 года, то при покупке жилья в ипотеку после 1 января 2014 года Вы сможете получить вычет по кредитным процентам. Данную позицию подтверждает и Минфин России в своем письме от 27.04.2016 № 03-04-05/24331.

Пример: В 2013 году Щитов М.А. купил квартиру и получил основной имущественный вычет. В 2017 году он купил новую квартиру в ипотеку. Щитов М.А. может воспользоваться вычетом по уплаченным ипотечным процентам по новой квартире, несмотря на то, что он ранее получил основной вычет по другой квартире.

Пример: В 2012 году Диконов А.А. купил квартиру и получил имущественный вычет по расходам на ее покупку. В 2013 году он купил вторую квартиру в ипотеку и хотел получить по ней вычет по кредитным процентам. Однако, в вычете ему было отказано, так как получить отдельный вычет по кредитным процентам можно только по жилью, приобретенному после 1 января 2014 года. Если в будущем Диконов А.А. купит новое жилье с использованием кредитных средств, то он сможет получить вычет по уплаченным процентам.

Пример: В 2013 году Зеленская Ю.В. купила квартиру в ипотеку и получила вычет по расходам на покупку и уплаченным кредитным процентам. В 2017 году она приобрела новую квартиру в ипотеку. Так как правом имущественного вычета (основным и по процентам) Зеленская Ю.В. воспользовалась по квартире, приобретенной до 1 января 2014 года, получить вычет еще раз (как основной, так и по процентам) она не сможет.

Получение вычета до 1 января 2001 года не учитывается

В заключении статьи отметим, что до 2001 года имущественный вычет предоставлялся на основании Закона РФ от 07.12.1991 N 1998-1 "О подоходном налоге с физических лиц". Данный закон утратил силу с 1 января 2001 г. Поэтому если Вы заявили имущественный вычет и все выплаты по нему были произведены до 1 января 2001 года, то можете считать, что вычетом Вы не пользовались. При приобретении другого жилья (после 1 января 2001 года) Вы можете снова получить имущественный вычет (Письма Минфина России от 13.02.2014 N 03-04-05/5889, от 24.07.2013 N 03-04-05/29229).

Пример: В 1998 году Клестова Я.Ф. купила квартиру. В 1999 и 2000 годах она подавала в налоговую инспекцию декларации 3-НДФЛ и полностью получила имущественный вычет. В 2013 года Клестова Я.Ф. вновь купила квартиру. Так как она полностью получила вычет до 1 января 2001 года, при покупке квартиры в 2013 году она сможет воспользоваться имущественным вычетом еще раз (по правилам ст. 220 НК РФ).

Пример: В 1999 году Ежов Н.Н. купил квартиру. В 2000, 2001, 2002 и 2003 году он обращаться в налоговую инспекцию за получением имущественного вычета. В 2017 году Ежов Н.Н. купил вторую квартиру. Так как часть выплат по вычету осуществлялась после 1 января 2001 года, получить имущественный вычет по квартире, приобретенной в 2017 году, Ежов Н.Н. не сможет.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру. Это учебный сайт для тех, кто хочет разобраться в правилах купли-продажи квартир.

– У нас с супругом была оформлена квартира в ипотеку в 2014 году, без долей. Подали на вычеты пополам, то есть и муж, и я получили вычет (стоимость жилья 1,3 млн рублей). Сейчас продали эту квартиру и планируем брать другую в ипотеку. Сможем ли получить вычет и с новой квартиры? В том числе на проценты по ипотеке?

Отвечает руководитель проекта «Рамблер/финансы» Николай Косяк:

Налоговый вычет на жилье, купленное до 1 января 2014 года, оформлялся единожды (даже если сумма этого вычета была мизерной). Однако с 2014 года правила в этой части законодательства изменились. Теперь граждане имеют право подать заявление на вычет по нескольким объектам недвижимости, но не более 13% от 2 млн рублей в совокупности по всем сделкам.

Что касается налогового вычета на проценты по ипотеке, то здесь есть несколько нюансов. Так, возврат НДФЛ по процентам можно получить лишь по одному объекту недвижимости. Таким образом, во второй сделке не удастся получить «остаток» вычета, если до этого на вычет по процентам уже подавалось заявление в налоговую. Помимо этого, нельзя получить вычет только по ипотечным процентам в новой сделке, если такой вычет был получен в прошлом.

Собственность, купленная супругами в браке, считается их общим имуществом. Они имеют однозначное право на возврат НДФЛ. То есть каждый супруг может получить 13% от 2 млн рублей. Вычет по процентам супруги вправе распределить самостоятельно в любой пропорции.

Отвечает директор департамента правового сопровождения сделок Tekta Group Юлия Симановская:

С 1 января 2014 года вступила в силу норма закона, в соответствии с которой, если налоговый вычет после покупки недвижимого имущества не был использован в полном объеме, за оставшейся суммой вычета можно обратиться при покупке второй и последующей квартиры. Учитывая, что предыдущая квартира стоила менее 2 млн рублей, с которых можно получить вычет, сейчас можно получить вычет от оставшейся суммы на каждого из супругов.

При покупке также можно получить вычет в размере 13% от процентов, уплаченных банку за пользование кредитом, от суммы, которая не превышает 3 млн рублей. Однако использовать данную опцию можно только единожды и по одному объекту, даже если полная сумма не будет получена за один раз. Если при покупке первой квартиры вычет за проценты не был получен, то покупатели имеют на него право при покупке новой квартиры.

Отвечает руководитель отдела городской недвижимости северо-восточного отделения компании «НДВ-Недвижимость» Елена Мищенко:

Если Вы не воспользовались данным правом и не делали возврат налога по ипотечным процентам, то в таком случае Вы можете получить вычет и сэкономить в размере суммы, не превышающей 390 тысяч рублей.

Отметим, что каждый резидент при покупке квартиры имеет право на возврат налога, не превышающий 260 тысяч рублей (без учета вычета по ипотечным процентам), при условии отчисления средств в бюджет по 2-НДФЛ. В случае, если по одному объекту не было получено 260 тысяч в виде возврата налогов, то это можно сделать с последующей покупки.

Отвечает юрист Максим Крупышев:

У лиц, купивших недвижимость до 1 января 2014 года, в большинстве случаев было право получить налоговый вычет только однажды. Если же жилье куплено позже, то покупатель может рассчитывать на налоговый вычет повторно, если снова соберется что-то покупать. Причем как на саму стоимость квартиры, так и на проценты.

То есть любой человек, оформлявший налоговый вычет с 2001 по 2014 год, больше на него права не имеет. За исключением ситуации, если квартира оплачивалась целиком, а сейчас покупатель берет жилье в ипотеку: тогда повторно подать заявку на налоговый вычет можно. Если же задавший вопрос приобретал жилье уже после 1 января 2014 года, неважно, с оплатой сразу или на условиях ипотеки, то сейчас Вы можете смело воспользоваться правом на налоговый вычет еще раз.

Отвечает финансовый директор ООО «Би-Консалтинг» Майя Зиновьева:

Да, Вы сможете получить имущественный вычет на новую квартиру. Если Вы не израсходовали полностью предельную сумму налогового вычета, то неиспользованный остаток можно учесть при получении имущественного вычета при покупке следующей квартиры.

Общий размер налогового вычета должен быть равен предельному размеру вычета, действующему на момент, когда Вы воспользовались им впервые. В 2014 году действовали нормы Налогового Кодекса, в соответствии с которыми каждый из супругов имел право на имущественный вычет в размере 2 млн рублей. Таким образом, остаток для Вас и мужа составит по 1 350 000 рублей. Также Вы сможете применить налоговый вычет на расходы на проценты по ипотеке. Проценты учитываются в размере фактических расходов, но не более 3 млн рублей.

Отвечает руководитель отдела развития ГК «Сапсан» Денис Бобков:

Налоговый вычет – это право каждого гражданина на возврат суммы уплаченного подоходного налога, которое возникает один раз в жизни. Максимальная сумма, с которой можно получить возврат налога, 2 млн рублей. Соответственно, если гражданин уже воспользовался возвратом налога, то сделать это повторно он не может.

Тем не менее, при покупке квартиры в ипотеку есть возможность возврата части процентов, уплаченных банку. Этот вычет не зависит от вычета по недвижимости и рассчитывается от суммы процентов, заплаченных банку на момент возврата средств, но не более 3 млн рублей. Для его получения необходимо узнать сумму процентов, выплаченных банку, и сообщить об этом в соответствующий орган. В этом случае можно рассчитывать на возврат 13% от суммы уплаченных процентов, то есть не более 390 тысяч рублей.

Важно понимать, что налоговый вычет на квартиру отличается от налогового вычета по ипотеке. Воспользоваться выплатой по ипотеке можно не раньше, чем через год после оформления кредита.

Текст подготовила Мария Гуреева

Не пропустите:

Присылайте свои вопросы о недвижимости, ремонте и дизайне. Мы найдем тех, кто сможет на них ответить!

Редакция оставляет за собой право выбирать темы из числа вопросов, которые прислали пользователи.

Коротко о вычете и для чего он нужен

- Когда и у кого возникает право на вычет при покупке квартиры

- Сумма вычета при покупке квартиры

- Сколько раз можно получить налоговый вычет

- Срок давности налогового вычета

- Документы для оформления вычета за квартиру

- Как быстро и недорого оформить вычет

Коротко об имущественном вычете и для чего он нужен

Имущественный налоговый вычет – это возможность вернуть ранее уплаченный подоходный налог при покупке имущества. «Но я никакие налоги не платил», – скажите вы, и будете правы. Подоходный налог (он же – НДФЛ) в размере 13 % ежемесячно удерживает и платит за вас работодатель. Разумеется, если вы устроены официально и получаете зарплату.

Схема такая: при покупке квартиры, жилого дома или земельного участка, государство дает вам возможность вернуть на свой счет 13 % от суммы покупки. Однако не все так просто – у суммы покупки есть определенный лимит. О нем вы узнаете из этой статьи.

Когда и у кого возникает право на вычет при покупке квартиры

Если вы являетесь налоговым резидентом РФ (п.2 ст.207 НК РФ) и покупаете квартиру на собственные средства или в ипотеку, то вы получаете право на вычет на всех законных основаниях. Главное, сохранить документы, подтверждающие факт оплаты недвижимости. Какие конкретно документы, читайте ниже.

Если вы состоите в браке и покупаете квартиру, то право на вычет в полном размере появляется у обоих супругов, либо они могут распределить его по договоренности (Письма ФНС от 14.11.17 № ГД-4-11/23004@, ГД-4-11/23003@).

Вы не получите вычет, если купите квартиру у взаимозависимого лица: супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный (ст. 105.1 НК РФ).

Сумма вычета при покупке квартиры

Право на вычет появляется, если вы покупаете квартиру на собственные средства или заемные (ипотека).

При использовании ипотеки, можно получить одновременно два вида вычета:

- основной вычет на стоимость покупки;

- на уплаченные проценты.

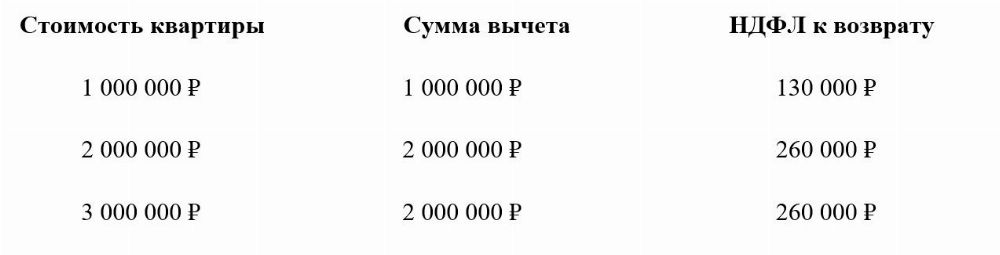

Максимальный размер основного вычета на стоимость квартиры – 2 млн. рублей (пп. 1 п. 3 ст. 220 НК РФ). Но на ваш счет вернут только 13 % от этой суммы – 260 тыс. рублей.

На примере это выглядит так:

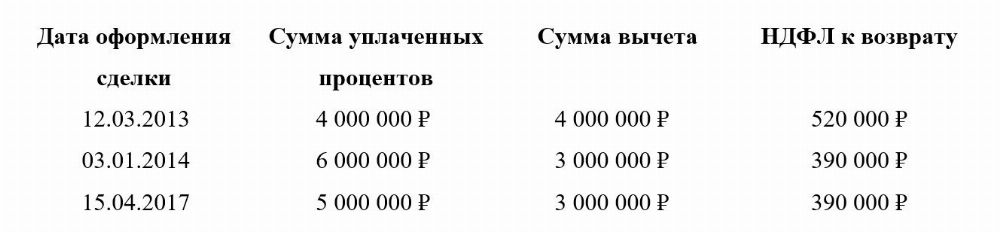

Если вы купили квартиру в ипотеку, то можете получить вычет по уплаченным процентам. Максимальный размер вычета по уплаченным процентам – 3 млн. рублей. А значит вернут вам только 13% – 390 тыс. рублей.

Так было не всегда. До 1 января 2014 г. возврат налога по процентам не имел ограничений. НДФЛ можно было вернуть с любой суммы.

Важный момент, если ваша квартира куплена до 1 января 2014 года, и с тех пор вы не возвращали НДФЛ по ипотеке, то вам положен вычет в полной сумме понесенных расходов.

Пример расчета вычета по уплаченным процентам:

Для того, чтобы получить вычет в полном объеме – 260 тыс. рублей, размер вашей годовой зарплаты должен быть не менее 2 млн. рублей. В противном случае, сумма вычета распределяется на несколько лет, пока вам не вернут весь НДФЛ. Это условие имеет отношение и к налоговому вычету по уплаченным процентам.

В 2019 году вы купили квартиру за 3 миллиона рублей. Ваша зарплата за 2019 год – 1 миллион рублей. Работодатель заплатил за вас налог в размере 13 % – 130 000 рублей. Вернуть налог 13 % вы можете не с 3 миллионов рублей, а с максимальной суммы лимита – 2 миллиона рублей, а именно 260 тысяч рублей. Но работодатель удержал с вас только 130 000 рублей, а значит и вернуть в 2020 году вы можете только эту сумму. Оставшиеся 130 000 рублей можно перенести на следующий год.

Аналогичная ситуация и с процентами по ипотеке. Если ваш годовой доход – 1,5 млн. рублей, а сумма уплаченных процентов по ипотеке – 3 млн. рублей, то вычет вы будете получать в течение двух лет.

Сколько раз можно получить налоговый вычет

До 1 января 2014 года основной имущественный вычет можно было получить только один раз и исключительно на один объект недвижимости. С 2014 года лимит вычета не изменился, но остаток может переносится на другие объекты недвижимости (пп.1 п.3 ст. 220 НК РФ).

Рассмотрим на примерах.

Если до 2014 года вы использовали свой имущественный вычет только на 1,5 млн. рублей, то оставшиеся 500 тыс. рублей налогового вычета, а с них 13 % – 65 тыс. рублей, вам уже не удастся вернуть.

В 2020 году вы купили квартиру за 1,5 млн. рублей, и получили по ней вычет – 1,5 млн. рублей. В 2021 году вы планируете покупку еще одной квартиры, на которую перенесете остаток вычета – 500 тыс. рублей, и получите на счет налог – 65 тыс. рублей.

Следует помнить, что имущественный вычет по уплаченным процентам можно получить только по одному объекту (п.8 с т.220 НК РФ).

Срок давности налогового вычета

Налоговый вычет бессрочен, а налог можно вернуть за три года, предшествующих году подачи налоговой декларации. Даже если вы уже продали квартиру, а про возможность получения вычета узнали только сейчас, вы все равно можете получить свой вычет.

Право на вычет появляется с того года, когда получены правоустанавливающие документы. Не стоит путать с датой подачи декларации, которую вы можете подать только после окончания налогового периода (п.7 ст.220 НК РФ).

Давайте рассмотрим на примере.

Вы купили квартиру в 2014 году. Правоустанавливающие документы получили на руки только в 2015 году. Следовательно, право на вычет у вас появляется в 2015 году, а подать декларацию вы можете только в 2016 году. Но вы забыли это сделать, и вспомнили про свои положенные по закону деньги только в 2020 году. Значит, в 2020 году вы подаете декларации за 2019, 2018 и 2017 годы.

Особые привилегии есть у пенсионеров, они могут получить вычет сразу за 4 года: за год, когда квартира была куплена и за три года до этого. При этом, совсем не важно работает пенсионер или уже нет.

Документы для оформления вычета за квартиру

Список документов для оформления вычета:

- Копия свидетельства о праве собственности или выписка из ЕГРН.

- Копия договора купли-продажи квартиры или договора о долевом участии.

- Акт приема-передачи квартиры.

- Платежные документы (расписка, банковские выписки о перечислении денежных средств со счёта покупателя на счёт продавца, кассовые чеки).

- Копия свидетельства о браке (если квартира является общей совместной собственностью).

- Заявление о распределении размера имущественного налогового вычета между супругами.

- Справка по форме 2-НДФЛ (при подаче декларации).

- Заполненная налоговая декларация по форме 3-НДФЛ.

Как быстро и недорого оформить вычет

В процессе сбора документов для налоговой, вы не раз пожалеете, что взялись за это дело. Что точно повергнет вас в глубокое отчаяние, так это заполнение налоговой декларации. И в этой непростой ситуации, специалисты компании Верните.налог помогут как можно скорее вернуть ваши деньги.

Меньше чем за 24 часа вас проконсультируют по вычетам, заполнят декларацию, подготовят и подадут документы в налоговую. От вас потребуется минимальное участие. Стоимость оформления вычета за один календарный год по пакету «Стандарт» – 1690 рублей.

Если в ходе камеральной проверки, налоговая недосчитает ваши налоги или задержит их возврат (частое явление), специалисты быстро и грамотно решат этот вопрос. Пакет «Премиум» предлагает полное сопровождение проверки с момента подачи и до получения денег на ваш счет. Стоимость оформления вычета за один календарный год по пакету «Премиум» – 3190 рублей.

В 2014 году мы с мужем купили в ипотеку квартиру за 1,7 млн рублей. Право собственности оформили на супруга. Вычет за покупку квартиры и ипотечные проценты получил он. В 2020 году мы продали квартиру, выплатили ипотеку и купили новое жилье — тоже в ипотеку.

Разъясните, пожалуйста, какие вычеты есть у мужа по новой ипотеке?

Ваш муж сохранил право на часть имущественного налогового вычета за покупку жилья. Но вычет на проценты по второй ипотеке, к сожалению, он получить не сможет, даже если выбрал не всю положенную сумму. Однако право на оба имущественных вычета есть не только у вашего супруга, но и у вас.

Расскажу, сколько еще может получить ваш муж и на что можете претендовать вы.

Какие имущественные вычеты могут получить супруги

Налоговый вычет — это возможность уменьшить доходы, которые облагаются НДФЛ по ставке 13%, и за счет этого вернуть из бюджета часть уплаченного налога. Это право есть у каждого гражданина, если он совершает определенные действия, например покупает квартиру. Если у вас есть доход, который облагается НДФЛ по ставке 13%, вы тоже можете получить вычет, хотя квартира и кредит оформлены на мужа.

Ваша квартира — это совместная собственность супругов, поскольку на покупку квартиры и уплату процентов по ипотеке вы тратите общие деньги семьи. При условии что у вас с мужем нет брачного договора, в котором зафиксированы другие условия.

Не имеет значения, на кого из супругов оформлено имущество, а также кто за него платил и когда его покупали. Главное, что покупали его в зарегистрированном браке.

Если вы не использовали право на имущественный налоговый вычет раньше, можете обратиться за ним сейчас. Причем у вас есть право на вычет по расходам как на покупку квартиры, так и на погашение ипотечных процентов.

Суммы, на которые можно получить вычет, ограничены законом. Лимиты по суммам и объектам зависят от даты, когда был заключен договор купли-продажи. Оба вычета каждый россиянин может получить один раз.

Сколько можно вернуть в зависимости от года покупки жилья

| Вычет за покупку квартиры | Вычет по ипотечным процентам | |

|---|---|---|

| Максимальная сумма | Не более 2 000 000 Р | До 2014 года нет ограничения, после 2014 года — не более 3 000 000 Р |

| На сколько объектов можно получить | До 2014 года — на один, после 2014 года — на неограниченное количество | На один |

| Можно ли перенести остаток на другие объекты | До 2014 года нельзя, после 2014 года можно | Нельзя |

Что может получить ваш муж

Вы с супругом купили квартиру в ипотеку в 2014 году. У вашего мужа было право получить вычет за покупку жилья в размере 2 000 000 Р и вычет по ипотечным процентам в размере до 3 000 000 Р .

Вычет за покупку квартиры. Поскольку квартира стоила меньше установленного лимита — 1 700 000 Р , — остаток в размере 300 000 Р муж может перенести на покупку новой квартиры. За счет этого он вернет из бюджета еще 39 000 Р : 300 000 Р × 13%.

Вычет по процентам. Даже если сумма уплаченных банку процентов по первой ипотеке была меньше 3 000 000 Р , перенести остаток на новую ипотеку нельзя. Муж может только получить 13% от всех процентов, которые вы заплатили по первой ипотеке.

Что можете получить вы

Если вы до этого не получали вычеты, у вас есть доход, облагаемый по ставке 13%, и вы с мужем не составляли брачный договор, которым изменили режим совместной собственности на имущество, вы можете получить оба вычета.

Вычет за покупку квартиры. Вы можете получить полный вычет в размере 2 000 000 Р или часть — зависит от стоимости квартиры.

Например, если новая квартира стоила 2 000 000 Р , вы можете вернуть 260 000 Р излишне уплаченного НДФЛ, а остаток вычета мужа приберечь для другого жилья. Или написать в налоговую заявление, что хотите распределить эти 2 000 000 Р : на 300 000 Р заявит вычет муж, а на 1 700 000 Р — вы. В этом случае свой остаток вычета вы сможете перенести на другую квартиру.

Если квартира стоит 2 500 000 Р рублей или больше, вы вместе с мужем сможете вернуть 299 000 Р :

- ваш супруг получит вычет в размере 300 000 Р и соответствующий ему НДФЛ к возврату — 39 000 Р ;

- вы получите вычет в размере 2 000 000 Р и соответствующий ему НДФЛ к возврату — 260 000 Р .

Муж заявится на остаток своего вычета, а вы полностью выберете свой.

Лучше договориться о распределении имущественного вычета при покупке квартиры заранее — до того, как начнете возвращать налог. Минфин утверждает, что переиграть договоренность после уже не получится. Однако Верховный суд с ним не согласен.

В 2017 году Верховный суд рассматривал дело, в котором муж и жена приобрели квартиру в ипотеку и распределили вычет на проценты пополам. Позже они составили брачный договор, по которому квартира перешла в собственность жены вместе с обязательствами по кредитному договору. Потом супруги и вовсе развелись.

Жена подала документы, чтобы получить вычет в полном объеме как единственный собственник квартиры и заемщик по кредитному договору. Однако налоговая ей отказала, поскольку посчитала, что в законодательстве нет норм о перераспределении имущественного налогового вычета. Раз согласовали один раз, то так должно быть и дальше. Суды первой и второй инстанций с этим мнением согласились. Но Верховный суд сказал, что такое перераспределение не противоречит закону.

Чтобы не оспаривать решение налоговой в суде, проще сразу договориться о распределении вычета.

Вычет по процентам. Даже если вы не основной заемщик по кредитному договору, вы все равно имеете право на этот вычет. Вы можете получить его полностью, поскольку ваш супруг уже воспользовался своим правом на него. Максимально вы можете получить 390 000 Р .

Сколько всего вы можете получить

Сумма налога, которую вы с мужем сможете вернуть, зависит от стоимости второй квартиры и размера уплаченных процентов. Максимальная сумма в вашем случае — 689 000 Р :

- 39 000 Р — переплата по НДФЛ, которую можно вернуть за счет вычета мужа с его остатка в 300 000 Р ;

- 260 000 Р — переплата по НДФЛ, которую можно вернуть за счет вашего вычета на 2 000 000 Р ;

- 390 000 Р — переплата по НДФЛ, которую можно вернуть за счет вашего вычета на проценты на 3 000 000 Р .

Что делать? Читатели спрашивают — эксперты Т—Ж отвечают

Имущественный налоговый вычет уменьшает сумму уплаты налога на доходы физических лиц. Правом на него обладают налогоплательщики при строительстве или покупке на территории РФ жилого дома, квартиры или комнаты, а также при долевом (частичном) владении.

Согласно статье 220 Налогового Кодекса РФ, любой официально трудоустроенный гражданин, исправно выплачивающий налоги, имеет право на имущественный налоговый вычет при улучшении жилищных условий. Другими словами, он может вернуть себе 13% от потраченных средств, но не более 13% от 2 млн руб. при покупке недвижимости и не более 13% от 3 млн руб. при погашении процентов по ипотеке. Например, при стоимости квартиры 2 млн руб. и 8 млн руб. сумма налогового вычета будет одинаковой и составит 260 тыс. руб.

Имущественный налоговый вычет

Возвращать сумму налога можно несколько лет. За каждый год можно вернуть не более 13% от годовой зарплаты.

Если вы не оформили налоговый вычет сразу, можно сделать это в любой момент. Но вернуть налог можно только за последние три года.

В каких случаях можно получить имущественный налоговый вычет

Вы можете вернуть часть средств, потраченных на:

- покупку квартиры, комнаты, частного дома, земельного участка с домом или для строительства дома;

- строительство частного дома;

- уплату процентов по ипотеке на покупку или строительство жилья и по кредитам на рефинансирование ипотеки;

- отделку и ремонт жилья, если оно было куплено без отделки у застройщика, а также на разработку проектной документации и сметы на проведение работ.

Кто не может претендовать на имущественный налоговый вычет

В категорию граждан, которым не выплачивается имущественный налог, входят следующие лица:

- не имеющие гражданства РФ;

- граждане РФ, находящиеся в стране менее 183 дней в течение последнего года;

- неработающие;

- получающие неофициальную зарплату и не отчисляющие налоги;

- предприниматели;

- осуществляющие сделку с взаимосвязанными лицами (родственниками, связанными подчинением по должностному положению);

- осуществляющие сделку за счет работодателя.

В сделках, проводимых с помощью материнского капитала , сертификата, субсидии, военной ипотеки , налоговому вычету подлежат только суммы, составляющие собственные средства покупателя.

Сколько раз можно получить имущественный налоговый вычет

Если жилье приобреталось в период с 01.01.2001 г. по 31.12.2013 г. , воспользоваться правом на имущественный налоговый вычет можно только один раз. Сумма покупки не имеет значения. (Возможно получить налоговый вычет по ипотечным процентам при покупке нового жилья, если по жилью, приобретенному ранее 01.01.2014 г. был получен только основной вычет). Например, если за квартиру, приобретенную в 2010 г. по стоимости 1 млн руб., получен имущественный налоговый вычет, то по второй сделке с недвижимостью, заключенной в 2015 г., налоговый вычет не положен.

Если сделка состоялась после 01.01.2014 г. , воспользоваться правом на вычет можно несколько раз, главное, чтобы сумма возврата не превышала 260 тыс. руб. (13% от 2 млн руб.). Например, в течение 2014 и 2015 гг. была приобретена недвижимость стоимостью 1 млн руб. и 1.5 млн руб. По итогам двух сделок собственник может оформить налоговый вычет на 2 млн руб.

Лица, уже получавшие имущественный налоговый вычет по сделкам, проведенным до 01.01.2001 г. , имеют право на вычет на общих основаниях, поскольку ранее имущественные вычеты предоставлялись на основании не Налогового Кодекса, а Закона РФ от 07.12.91 № 1998−1 «О подоходном налоге с физических лиц».

Как получить имущественный налоговый вычет

Чтобы оформить налоговый вычет на покупку недвижимости, следует предоставить в налоговую инспекцию для проверки следующие документы:

- паспорт;

- форму 2-НДФЛ;

- декларацию 3-НДФЛ;

- заверенную копию договора купли-продажи или долевого участия;

- платежную документацию, подтверждающую факт оплаты;

- заверенную копию свидетельства о госрегистрации права собственности;

- заверенную копию акта приема-передачи жилья.

Если жилье приобреталось при помощи ипотеки , для оформления имущественного налогового вычета дополнительно потребуются:

- заверенная копия кредитного договора с банком;

- справка об удержанных процентах за год.

Проверка документов на налоговый вычет может проводиться не более трех месяцев. По итогам в течение 10 дней вам будет направлено письменное уведомление. В случае положительного результата деньги будут переведены через месяц.

Налоговый вычет можно получить не только через налоговую инспекцию, но и через работодателя. В этом случае после получения положительного решения от налоговой инспекции следует подать заявление в бухгалтерию своего предприятия. После этого налог из вашей зарплаты удерживаться не будет — до конца календарного года или до исчерпания налогового вычета.

Читайте также: