Пошлины при покупке квартиры в ипотеку

Опубликовано: 23.04.2024

Заключение сделки купли-продажи квартиры — это не только оплата стоимости по договору с одной стороны и получение средств — с другой. Финансовая часть процесса включает также расчеты с уполномоченными органами и должностными лицами, услуги которых в соответствии с налоговым законодательством облагаются государственной пошлиной.

Что такое госпошлина

Понятие государственной пошлины установлено ст. 333.16 Налогового кодекса РФ. Согласно данному предписанию, это — денежный сбор, взимаемый органами госорганами и уполномоченными службами за исполнение юридически значимых действий.

Размеры и особенности совершения необходимых платежей установлены гл. 25.3 вышеупомянутого кодекса. Любое отступление должностного лица или органа от законодательных положений является серьезным нарушением и может быть обжаловано в судебном или ином установленном для этого порядке.

За что взимается при покупке, продаже квартиры

Купля-продажа квартиры производится с обязательным участием Федеральной службы государственной регистрации недвижимости, кадастра и картографии (Росреестра).

Договор может оформляться и через уполномоченного посредника — МФЦ, но в любом случае ответственным за совершение юридически значимого действия будет Росреестр. Подробнее: Оформление сделки купли-продажи квартиры в МФЦ

В отделении органа производится регистрация перехода права собственности на квартиру от продавца к покупателю. Без этого приобретатель не сможет полноценно распоряжаться своим имуществом и переоформить его на свое имя. За регистрацию купли-продажи Росреестр и взимает госпошлину.

Кроме оформления права собственности на купленную жилплощадь новому владельцу может потребоваться документальное подтверждение этого обстоятельства — выписка из Единого государственного реестра недвижимости (ЕГРН). Ее получение облагается пошлиной также.

Сторонам договора также следует знать, что в определенных случаях в расходы по его оформлению может быть включена госпошлина за совершение нотариальных действий, а именно:

- Удостоверение договора.

- Принятие средств на депозит нотариуса для обеспечения безопасности расчетов между продавцом и покупателем.

- Выдача доверенностей на совершение сделки от имени владельца и/или приобретателя жилплощади.

- Рассылка извещений о продаже доли квартиры остальным сособственникам.

Необходимым условием действительности договора купли-продажи нотариальное удостоверение становится в ситуациях, когда:

- оформляется отчуждение (продажа) доли недвижимости или целого объекта по частям (в деле фигурируют несколько покупателей);

- как минимум одной из сторон сделки является несовершеннолетний или недееспособный гражданин.

Размер госпошлины при покупке, продаже квартиры

Величина денежного сбора за предоставление государственных услуг четко оговорена в Налоговом кодексе РФ. Конкретная сумма пошлины будет зависеть от типа совершаемых юридически значимых действий и некоторых дополнительных факторов.

За совершение нотариальных действий

Расценки на данный тип услуг прописаны в ст. 333.24 НК РФ (относительно обязательных нотариальных действий) и ст. 22.1 Основ законодательства о нотариате (когда получение нотариальных услуг — личная инициатива заявителей).

Исходя из перечисленных законодательных положений, затраты на оформление сделки у нотариуса могут быть следующими:

- удостоверение договора купли-продажи — 0,5 % от указанной стоимости квартиры, но не более 20 000 рублей (если происходит продажа доли жилплощади или участником сделки является несовершеннолетний);

- принятие денежных средств на депозит — 1 500 рублей;

- выдача доверенности — 200 рублей.

За удостоверение договора купли-продажи по желанию сторон (когда нотариальное удостоверение — не обязательно) с заинтересованных лиц взимается плата, согласно нотариальному тарифу (ст. 22.1 Основ законодательства о нотариате).

Сторонам договора, состоящим друг с другом в близких родственных или супружеских отношениях (супруги, родители, дети, внуки), нужно будет оплатить:

- 3 000 руб. + 0,2 % от стоимости квартиры, если она дешевле 10 млн. руб.;

- 23 000 + 0,1 % от суммы, превышающей 10 млн. руб. (не больше 50 000).

Если продавец и покупатель не связаны семейными узами, нотариальный тариф для них будет несколько выше:

- 3 000 + 0,4 % от стоимости недвижимости, не превышающей 1 млн. руб.;

- 7 000 руб. + 0,2 % от суммы покупки свыше 1 млн., если она находится в пределах 10 млн. руб.;

- 25 000 руб. + 0,1 % от заявленной цены квартиры, в размере, превышающем 10 млн. (не более 100 000 руб.).

Любые перечисленные действия, совершаемые вне стен нотариальной конторы, обойдутся заявителям в 1,5 раза дороже.

Плата за услуги правового и технического характера

УПТХ — услуги правового и технического характера, оказываемые нотариусами в дополнение к нотариальному действию. Они включают в себя:

- правовой анализ документов, проектов договоров и данных, полученных от заявителей;

- консультирование по актуальному законодательству;

- изготовление документов;

- хранение бумаг и денежных средств;

- иные технические услуги.

Плата за них устанавливается ежегодной нотариальной палатой каждого субъекта РФ, поэтому в разных регионах затраты при оформлении будут отличаться.

Для Москвы на 2021 год актуальными будут такие расценки:

- Участие в сделках купли-продажи долей недвижимого имущества (когда нотариальное удостоверение обязательно) — 6 000 рублей.

- Заверение договора купли-продажи квартиры по желанию сторон — 8 000 рублей.

- Принятие денежных средств для обеспечения выполнения обязательств по сделке — 1 000 рублей.

- Выдача доверенности — 1 300 рублей.

С тарифами за УПТХ в других субъектах Российской Федерации можно ознакомиться на официальном портале территориальной нотариальной палаты.

За регистрацию перехода права собственности

Государственная регистрация нового владельца недвижимости, проводимая в отделении Росреестра, обойдется заявителю в 2 000 рублей (ст. 333.33 НК РФ).

Если же ему понадобится справка о праве собственности из ЕГРН, расходы в счет госпошлины увеличатся на 400 рублей за бумажный вариант выписки либо на 250 за электронный. Расширенная справка об объекте недвижимости будет стоить 750 и 300 рублей соответственно.

Кто оплачивает госпошлину при покупке, продаже квартиры: продавец или покупатель

Пошлина за совершение нотариальных действий возлагается на всех заявителей. В данном случае — на покупателя и продавца.

Общая величина сбора распределяется между сторонами поровну, и даже, если кто-либо из них освобождается от уплаты, другой будет обязан оплатить только свою часть госпошлины.

Что касается расходов на регистрацию перехода права собственности, ответственность за их погашение по умолчанию возлагается на покупателя (нового собственника).

Однако стороны сделки могут заранее обговорить этот момент в договоре и поделить абсолютно все траты поровну либо возложить их на кого-то одного — только на покупателя или на продавца. Главное, чтобы в уполномоченный госорган или к должностному лицу поступили данные об оплате госпошлины.

Как оплатить госпошлину при регистрации сделки

Сбор за предоставление государственной услуги граждане и юридические лица могут оплатить несколькими способами:

- В кассу ближайшего отделения банка.

- Через платежный терминал.

- В личном кабинете на портале Госуслуги.

- Через онлайн-приложение своего банка.

Согласно ст. 333.18 НК РФ, пошлину за государственную регистрацию права собственности на недвижимость заинтересованное лицо обязано уплатить до подачи соответствующего заявления. Причем квитанцию об оплате он предъявлять после не обязан — Росреестр уполномочен на самостоятельное установление данного факта.

Несколько отличаются особенности внесения сбора за осуществление нотариальных услуг:

- оплатить госпошлину необходимо до совершения нотариального действия (можно уже после подачи заявления и некоторых документов);

- квитанция об оплате входит в пакет необходимых для удостоверения сделки бумаг (плательщику важно ее сохранить и своевременно предъявить нотариусу).

В случае подачи заявления о регистрации в электронной форме (например, через портал Госуслуги) обязательный платеж производится также после заполнения заявки, но до ее принятия к рассмотрению.

Сам процесс оплаты не таит в себе особых сложностей и легко выполняется с помощью сотрудников банка либо по подсказкам электронных средств для внесения платы — терминала, личного онлайн-кабинета или приложения. При осуществлении последних двух способов важно удостовериться в наличии активного аккаунта на портале или приложения онлайн-банка, привязанного к открытому счету в данном учреждении.

Особенности уплаты госпошлины

Тарифы и порядок погашения государственной пошлины может меняться в зависимости от особенностей совершения сделки: типа жилья, формы исполнения обязательств по договору и правового статуса продавца.

На первичном рынке

Приобретение жилья на первичном рынке подразумевает взаимодействие юридического и физического лица в формате продавец–покупатель. Собственником жилья выступает застройщик, покупателем — гражданин, будущий первый владелец квартиры в новостройке.

На вторичном рынке

В сделках купли-продажи жилья на вторичном рынке наблюдается максимальное равноправие сторон: и продавец, и покупатель — обычные люди, как правило, не сотрудничающие с внушительным штатом юридически подкованных специалистов.

И, вероятно, им будет проще договориться о порядке уплаты госпошлины, размер которой в точности соответствует указанным выше тарифам.

В ипотеку

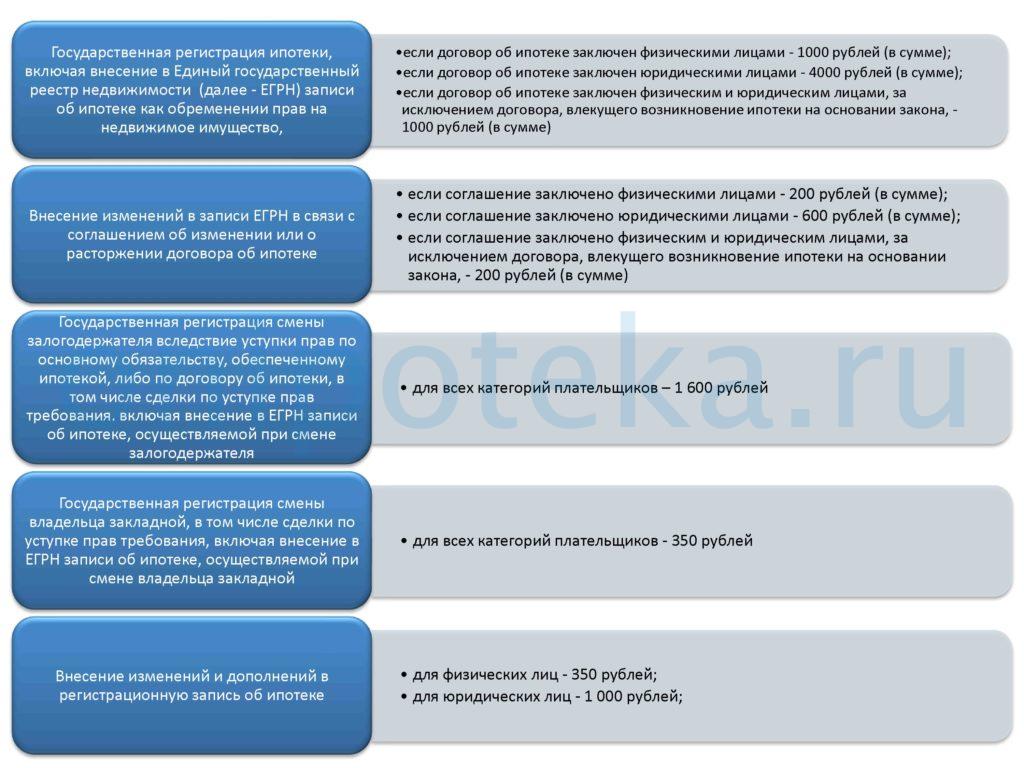

Начисление госпошлины при покупке, продаже квартиры в ипотеку производится в соответствии со следующими пунктами:

- удостоверение договора ипотеки — 200 рублей;

- регистрация обременения — 1 000 рублей;

- внесение изменений в зарегистрированный договор ипотеки — 2 000 рублей.

Налог

Кроме госпошлины на продавца недвижимости возлагается обязательство по уплате подоходного налога: от суммы, которую он получит в результате отчуждения квартиры, в казну государства должно уйти ровно 13 %.

Покупатель после вступления во владение ежегодно платит налог на недвижимость в размере 0,1 от кадастровой стоимости объекта, определенной для площади на 20 квадратных меньшей, чем реальный размер квартиры.

Льготы

Для некоторых категорий граждан Налоговым кодексом предусмотрены льготы.

Ветераны, инвалиды ВОВ, военнопленные, узники фашистских лагерей

При совершении нотариальных действий

Собственники, получившие проданную квартиру не менее 3 лет назад в результате дарения близкими родственниками, приватизации, наследования, по договору пожизненого содержания с иждивением.

Продавцы, завладевшие квартирой не менее 5 лет назад по основаниям, не указанным выше.

Помимо указанных в таблице, существует персональная льгота для покупателей жилья. Она называется — «налоговый вычет».

Налоговый вычет представляет собой процент от стоимости квартиры, который приобретатель может вернуть:

- единовременным платежем по истечении отчетного налогового периода;

- освобождением от уплаты подоходного налога в рамках установленной суммы (с заработной платы или иных доходов покупателя какое-то время не будет удерживаться налог).

Сумма вычета исчисляется в процентах — 13 % от стоимости затрат. Но максимальная исходная величина не должна превышать 2 млн. Иными словами, покупателю будет зачислено не более 260 тыс. рублей.

Размер вычета будет выше, если жилье приобретается в ипотеку. В таком случае 13 % удерживается от суммы до 3 млн. рублей, то есть после покупки квартиры 3 млн. и выше новый плательщику будет возвращено 390 тыс. рублей.

Налоговый вычет не предоставляется:

- В части стоимости квартиры, оплаченной работодателем покупателя либо полученной им в рамках использования материнского капитала — сумма средств, не являющаяся личной собственностью покупателя, до выделения 13 % будет вычтена из суммы расходов на приобретение жилплощади.

- При совершении сделки между взаимозависимыми лицами — супругами, родителями, детьми, опекунами, попечителями, братьями, сестрами.

Как воспользоваться льготами

Подтвердить положенные льготы и освободить себя от уплаты госпошлины государственной услуги может путем подачи к месту обращения документов, подтверждающих особый статус.

- Удостоверение ветерана Великой Отечественной войны.

- Справка МСЭ (устанавливающая инвалидность).

- Постановление комиссии о признании заявителя нуждающимся в улучшении жилищных условий.

- Прочие документы.

Предоставлять документальное подтверждение льготы на подоходный налог от продажи недвижимости бывший собственник по умолчанию не обязан. Но, если данным вопросом заинтересуются налоговые органы, он может обосновать свою льготу следующими бумагами:

- Договор купли-продажи, дарения, приватизации или иной документ, устанавливающий дату и основание приобретения отчужденной жилплощади в собственность.

- Выписка из ЕГРН о прекращении права собственности на квартиру.

- Свидетельства о наличии близкого родства или супружеских отношений между продавцом и покупателем жилья.

За оформлением налогового вычета покупатели жилья обращаются в ближайшее отделение налоговой службы. Там им предстоит заполнить декларацию по форме 3-НДФЛ и предоставить:

- договор купли-продажи;

- выписку из ЕГРН;

- квитанции, договора и чеки, свидетельствующие об иных расходах в рамках приобретения и необходимого ремонта квартиры.

Уполномоченные лица налоговой службы рассмотрят обращение и оформят вычет в выбранной заявителем форме.

Какова госпошлина при покупке, продаже квартиры? И сколько сил и времени сторонам сделки потребуется, чтобы выяснить все нюансы определения величины расходов в своем случае? Однозначный ответ дать не так просто.

Чего нельзя сказать о процессе расчета пошлины и льгот юристами нашего сайта — они в течение 5 минут отреагируют на ваш запрос и оперативно подготовят актуальную информацию. Для получения консультации вам достаточно будет связаться с ними посредством электронной формы либо по телефону, указанному выше.

Для вас работают БЕСПЛАТНЫЕ КОНСУЛЬТАЦИИ! Если вы хотите решить именно вашу проблему, тогда:

- опишите вашу ситуацию юристу в онлайн чат;

- напишите вопрос в форме ниже;

- позвоните +7(499)369-98-20 - Москва и Московская область

- позвоните +7(812)926-06-15 - Санкт-Петербург и область

Как оплатить госпошлину за регистрацию ипотеки и каков её размер? Эти вопросы интересуют каждого, кто сталкивается с регистрационными действиями при операциях с недвижимостью. Но чтобы корректно на них ответить, нужно разобраться с причинами возникновения ипотеки и нюансами сделки. Подробности – в нашем обзоре.

Госпошлина за регистрацию ипотеки – что это такое?

Определение и размеры пошлины, а также круг лиц, на которых возлагается обязанность по её уплате, подробно указаны в гл. 25.3 НК РФ. В упрощённом виде пошлина – это сбор, оплачиваемый физическими и юридическими лицами в бюджет РФ за совершение действий, имеющих юридическую значимость (рассмотрение исков в судах, приобретение гражданства, регистрация объектов недвижимости и др.). В большинстве случаев ипотека также сопровождается оплатой данного сбора.

Причины возникновения ипотеки

Ипотека может возникнуть по двум причинам: 1) в силу закона; 2) на основании договора.

- Законная ипотека является результатом получения заёмных средств целевого назначения на покупку жилья со сменой собственника. Объект недвижимости выступает залогом по взятым обязательствам. Примерами таких сделок могут выступать стандартные схемы выдачи ипотечных кредитов и рента. При приобретении квартиры регистрационные действия по наложению обременения (залога/ипотеки) выполняются одновременно с регистрацией договора купли-продажи. Основанием является заявление заёмщика (он же залогодатель), кредитора (он же залогодержатель). Важно знать, что за государственную регистрацию ипотеки в силу закона государственная пошлина не взимается.

- Договорная ипотека оформляется при наличии отдельного договора о залоговом имуществе. Возможные ситуации, когда покупатель (он же заёмщик):

- регистрирует недвижимость, приобретённую с помощью заёмных средств, в свою собственность без наложения обременения, но при этом отдает в залог другую имеющуюся недвижимость;

- при рефинансировании ипотеки в другом банке, передает в залог недвижимость.

Одним из примеров договорной ипотеки может служить ситуация, когда кредитные средства берутся под залог недвижимости, уже находящейся в собственности заёмщика. По причине того, что существует временной интервал между регистрационными действиями, банк-кредитор чаще всего требует поручительство третьих лиц. Обременение регистрируется на основании заявления покупателя (залогодателя) и кредитора (залогодержателя), оформленного совместно. За государственную регистрацию ипотеки в силу договора пошлина оплачивается в обязательном порядке.

Размер госпошлины за регистрацию ипотеки

Размер госпошлины за регистрацию договора ипотеки зависит от статуса заявителя и характера сделки. Граждане и индивидуальные предприниматели являются физическими лицами, организации – юридическими. При этом следует понимать, что если госпошлина за регистрацию ипотеки в силу закона не взимается, то за регистрацию права собственности – в обязательном порядке. В 2020 г. размеры платежей следующие:

- пошлина за регистрацию права собственности – 2 000 рублей физическим лицам, 22 000 – юридическим лицам;

- госпошлина за регистрацию ипотеки для физических лиц – 1 000 рублей;

- госпошлина за регистрацию ипотеки юридическому лицу – 4 000 рублей.

В том случае, если ипотека заключается и физическими лицами и юридическими, то размер сбора составит 1 000 рублей.

Важно знать, что пошлина взимается за факт совершения регистрационного действия, а не за количество участников сделки по недвижимости, следовательно, указанные размеры берутся со всех сторон договора в сумме. На практике часто указанный платёж делится между всеми участниками поровну.

Оплата госпошлины по ипотеке: сколько раз это нужно делать?

Ипотечные сделки, как правило, носят долгосрочный характер. За 5 – 20 лет возможны различные ситуации, требующие дополнительных финансовых затрат при совершении регистрационных действий. Иными словами, оплата госпошлины за регистрацию договора ипотеки,чаще всего, не единственная в процессе кредитных отношений. Возможны следующие ситуации:

- Если возникли какие-либо изменения в ипотечном договоре или произошло его расторжение, то за соглашение об изменении договора нужно оплатить:

- физические лица платят за внесение записи об изменениях в ЕГРН 200 рублей;

- юридические лица – 600 рублей.

В случае совместных действий физических и юридических лиц распространяется тот же принцип, что и при оплате госпошлины за государственную регистрацию ипотеки: нужно внести 200 рублей в сумме.

- Если происходит замена залогодержателя, то все категории плательщиков оплачивают 1 600 рублей.

- Если происходит смена владельца закладной, то госпошлина за регистрацию закладной по ипотеке составит 350 рублей как для физических, так и для юридических лиц.

- В случае корректировки регистрационных сведений об ипотеке (изменение/дополнение) также нужно заплатить 350 рублей всем категориям плательщиков.

Важно знать, что если регистрация сделки происходит в электронном формате, то физические лица получают скидку на пошлины в размере 30%.

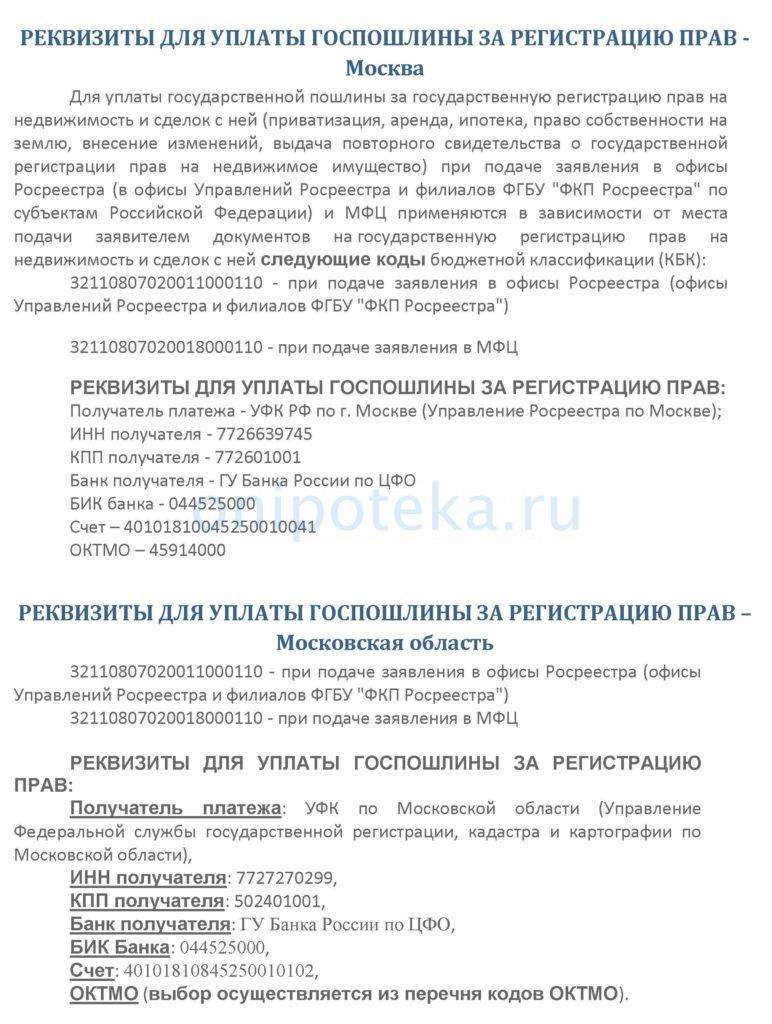

Реквизиты оплаты госпошлины за регистрацию ипотеки

Оплата госпошлины за регистрацию ипотеки выполняется в адрес Росреестра. Но брать реквизиты центрального отделения с официального портала нужно только при регистрационных действиях с предприятиями в качестве имущественных комплексов. При всех прочих операциях с недвижимостью необходимо соблюдать территориальный кадастровый признак. Важно проявить внимание при заполнении строчки КБК – он различается, исходя из того, куда обращается заявитель – в Росреестр или МФЦ. Как узнать правильные реквизиты? Возможные варианты:

- При личном визите в МФЦ или в Росреестр госпошлина за регистрацию ипотеки может быть оплачена по реквизитам, выданным сотрудником, принимающим документы. При наличии касс оператор самостоятельно заводит данные.

- В терминалах МФЦ или банков могут быть уже заданы необходимые настройки, а может понадобиться ручной ввод.

- Онлайн-сервисы в большинстве случаев автоматически подставляют реквизиты.

- На территориальном сайте Росреестра и МФЦ указана актуальная информация для оплаты.

Если реквизиты госпошлины заполнены неправильно: что делать?

В случае ошибочно заполненных полей в указанных реквизитах следует подать заявление в адрес Росреестра с просьбой о зачислении платежа в счёт оплаты необходимого сбора. В документе следует указать ту информацию, которую следует считать корректной.

Но ошибочно введённые реквизиты оплаты госпошлины за регистрацию ипотеки – не единственная проблема, с которой могут столкнуться заявители. Чаще всего неправильно указывается сумма сбора.

Если пошлина оплачена не в полном объёме, то процесс регистрации приостанавливается до устранения данного факта, но не более, чем на 3 месяца.

В том случае, если реквизиты госпошлины за регистрацию ипотеки указаны верно, а сумма платежа превышает необходимый размер, то излишки можно возвратить. Для этого составляется соответствующее заявление в Росреестр с приложением документов, свидетельствующих об оплате сбора.

Госпошлина за регистрацию договора ипотеки: момент оплаты и квитанция

В настоящее время представление квитанции об оплате данного сбора с пакетом документов на ипотечную регистрацию не требуется. В то же время заявитель(-ли) может(-гут) вложить её по собственной инициативе. Если документ будет отсутствовать, а оплата фактически произведена, то информация об этом будет видна регистратору в системе ГИС ГМП.

Платежи рекомендуется совершать либо одновременно с подачей пакета на регистрацию, либо не позднее 5-ти рабочих дней с момента его подачи. Данный временной интервал обусловлен следующими факторами:

- это не противоречит нормам законодательства;

- срок регистрации ипотеки – 5 дней, может быть увеличен при подаче через МФЦ на 1-2 дня;

- организация, проводящая операции по приёму платежей за государственные/муниципальные услуги (банк, почтовое отделение и др.) вносит информацию в систему ГИС ГМП в срок 1-2 рабочих дня.

Следовательно, если оплата фактически была осуществлена, то информация об этом заносится в систему, независимо от способа оплаты и от наличия/отсутствия квитанции на руках у заявителя. Тем не менее, рекомендуется сохранять платёжные документы в течение 3-летнего срока. Именно такое время отводится на возможность возврата пошлины по тем или иным основаниям.

В том случае, если оплата пошлины не была выполнена, пакет документов возвращается без рассмотрения.

Способы оплаты госпошлины за регистрацию ипотеки

Оплата госпошлины за регистрацию договора ипотеки может быть произведена одним из нижеперечисленных способов:

- Через кассу или терминал в территориальном отделении Росреестра. С каждым годом Росреестр уменьшает количество офисов, где осуществляется приём/выдача документов, связанных с регистрацией недвижимости. Это связано с ростом числа МФЦ. Тем не менее, в РФ есть субъекты, где офисы Росреестра продолжают функционировать.

- Через терминал, установленный непосредственно в МФЦ.

- С помощью федеральной системы «Город». Услуга системы может быть предоставлена в пунктах обслуживания, к которым относятся МФЦ и банки. Платежи принимаются через кассу или через терминал самообслуживания.

- Воспользовавшись банкоматом, выбрав соответствующий раздел.

- Посредством перечисления денежных средств в онлайн-банке.

- Через портал «Госуслуги».

На что обратить внимание: важные нюансы

При оплате пошлины рекомендуется учитывать следующее:

- ФИО заявителя нужно писать/заполнять разборчиво. Если в иных реквизитах будут допущены ошибки, то данная информация поможет идентифицировать платёж.

- Законный представитель несовершеннолетних/недееспособных граждан оплачивает сбор от своего имени, но на имя заявителя (несовершеннолетнего или недееспособного).

- В случае оформления сделки на основании доверенности плательщиком может быть доверенное лицо, но в назначении платежа обязательно указывается доверитель (заявитель, от имени которого подается заявление на регистрацию.

- Если заявитель – ребёнок старше 14-ти лет, то платёжные документы заполняются от его имени с указанием его же паспортных данных.

- В случае регистрации жилого дома и участка земли пошлина оплачивается отдельным документом на каждый объект имущества.

- При долевой собственности, и при условии одновременной подачи заявления на регистрацию, госпошлина оплачивается на каждого собственника пропорционально его доле.

ОБЩАЯ ИНФОРМАЦИЯ

Для уплаты государственной пошлины за государственную регистрацию прав на недвижимость и сделок с ней (приватизация, аренда, ипотека, право собственности на землю, внесение изменений, выдача повторного свидетельства о государственной регистрации права на недвижимое имущество ) при подаче заявления в офисы Росреестра (в офисы Управлений Росреестра и филиалов ФГБУ "ФКП Росреестра" по субъектам Российской Федерации), исполнительных органов государственной власти Республики Крым и города федерального значения Севастополя, осуществляющих переданные полномочия Росреестра в установленных сферах деятельности (Госкомрегистр и Севреестр) и МФЦ в зависимости от места подачи заявителем документов на государственную регистрацию прав на недвижимость и сделок с ней применяются следующие коды бюджетной классификации (КБК):

32110807020011000110 – при подаче заявления в офисы Росреестра (офисы Управлений Росреестра и филиалов ФГБУ "ФКП Росреестра"), Госкомрегистра и Севреестра

32110807020018000110 – при подаче заявления в МФЦ

Реквизиты территориальных органов Росреестра, а также Госкомрегистра и Севреестра указаны в региональных информационных блоках. Переход в региональный блок осуществляется после выбора соответствующего региона в верхней панели сайта.

Реквизиты центрального аппарата Росреестра

В центральном аппарате Росреестра осуществляется только регистрация прав на предприятия как имущественные комплексы (линейные сооружения).

Реквизиты центрального аппарата Росреестра для уплаты государственной пошлины за государственную регистрацию прав на имущественные комплексы (линейные сооружения) - скачать

Для уплаты государственной пошлины за государственную регистрацию прав на недвижимость и сделок с ней (приватизация, аренда, ипотека, право собственности на землю, внесение изменений, выдача повторного свидетельства о государственной регистрации прав на недвижимое имущество) при подаче заявления в офисы Росреестра (в офисы Управлений Росреестра и филиалов ФГБУ "ФКП Росреестра" по субъектам Российской Федерации) и МФЦ применяются в зависимости от места подачи заявителем документов на государственную регистрацию прав на недвижимость и сделок с ней следующие коды бюджетной классификации (КБК):

32110807020011000110 - при подаче заявления в офисы Росреестра (офисы Управлений Росреестра и филиалов ФГБУ "ФКП Росреестра")

32110807020018000110 - при подаче заявления в МФЦ

РЕКВИЗИТЫ ДЛЯ УПЛАТЫ ГОСПОШЛИНЫ ЗА РЕГИСТРАЦИЮ ПРАВ:

Получатель платежа : УФК по Московской области (Управление Федеральной службы государственной регистрации, кадастра и картографии по Московской области),

ИНН получателя: 7727270299,

КПП получателя : 502401001,

Банк получателя : ГУ Банка России по ЦФО// УФК по Московской области , г. Москва

БИК Банка : 0 04525987 ,

Единый казначейский счет: 40102810845370000004 ,

Казначейский счет: 03100643000000014800,

ОКТМО ( выбор осуществляется из перечня кодов ОКТМО ).

Бланк квитанции на оплату госпошлины ( для физических лиц) при подаче заявления в офисы Росреестра ( офисы Управлений Росреестра и филиалов ФГБУ "ФКП Росреестра" по субъектам Российской Федерации)

Бланк платежного поручения на оплату госпошлины (для юридических лиц) при подаче заявления в офисы Росреестра ( офисы Управлений Росреестра и филиалов ФГБУ "ФКП Росреестра" по субъектам Российской Федерации)

Бланк квитанции на оплату госпошлины ( для физических лиц) при подаче заявления в МФЦ

Бланк платежного поручения на оплату госпошлины (для юридических лиц) при подаче заявления в МФЦ

Внимание! Реквизиты на оплату действительны с 01.01.2021!

Для уплаты государственной пошлины за государственную регистрацию прав на недвижимость и сделок с ней (приватизация, аренда, ипотека, право собственности на землю, внесение изменений, выдача повторного свидетельства о государственной регистрации прав на недвижимое имущество) при подаче заявления в офисы Росреестра (в офисы Управлений Росреестра и филиалов ФГБУ "ФКП Росреестра" по субъектам Российской Федерации) и МФЦ применяются в зависимости от места подачи заявителем документов на государственную регистрацию прав на недвижимость и сделок с ней следующие коды бюджетной классификации (КБК):

32110807020011000110 - при подаче заявления в офисы Росреестра (офисы Управлений Росреестра и филиалов ФГБУ "ФКП Росреестра")

32110807020018000110 - при подаче заявления в МФЦ

Обращаем Ваше внимание, что плательщиками государственной пошлины являются лица, в отношении которых осуществляются учетно-регистрационные действия.

В соответствии с п. 1 и п. 8 ст. 45 Налогового кодекса РФ уплата государственной пошлины может осуществляться за плательщика иным лицом, в том числе представителем. За плательщика государственной пошлины в платежном документе на перечисление суммы государственной пошлины в бюджет должно быть указано, что представитель или иное лицо действует от имени ее плательщика, т.е. в назначении платежа указывается ФИО лица, в отношении которого осуществляются учетно-регистрационные действия.

РЕКВИЗИТЫ ДЛЯ УПЛАТЫ ГОСПОШЛИНЫ ЗА РЕГИСТРАЦИЮ ПРАВ:

Получатель - УФК по г. Москве (Управление Росреестра по Москве л/с 04731 W 00660)

ИНН получателя - 7726639745

КПП получателя - 772601001

Банк получателя – ГУ Банка России по ЦФО//УФК по г. Москве г. Москва

И сразу же оформил новую ипотеку и купил дом

Найти покупателя на ипотечную квартиру тяжело, поскольку такую схему многие считают мутной. Но мне все удалось.

Мы с семьей жили в двухкомнатной квартире в хрущевке, которую я купил в ипотеку. Нам оставалось платить еще шесть лет. Но мы не хотели так долго ждать, поэтому решили продать квартиру прямо из-под ипотеки и купить частный дом. Денег нам не хватало, поэтому на новое жилье мы тоже оформили кредит.

В статье расскажу, как я провернул такую сделку и какие сложности возникли.

Почему мы решили продать квартиру

Я жил в Череповце, в двушке на втором этаже. Общая площадь квартиры — 44 м 2 , она находилась в старом районе у завода. Мы купили жилье в удручающем состоянии: со старой алюминиевой проводкой, скрипучими полами и ободранными стенами. Нам пришлось вложиться, чтобы въехать: заменить проводку, постелить ламинат и поклеить обои. В крохотном совмещенном санузле тоже сделали ремонт.

Основная проблема квартиры — теснота. Когда я сидел в туалете, мои колени упирались в стиральную машину. На кухне площадью 6 м 2 даже вдвоем с женой мы помещались с трудом. Но пока не было детей, небольшая площадь комнат нас не тревожила.

Другие минусы квартиры, которые мы увидели уже после покупки, — соседи-алкоголики и запахи. Соседи-алкоголики устраивали ночные пьянки и приглашали приятелей со всего района. Мы более-менее их приструнили, поскольку бесконечно вызывали полицию.

Неприятные запахи периодически возникали из-за соседства с металлургическим комбинатом. С годами их стало меньше, так как завод начал активно вкладываться в экологическую программу, но полностью они так и не исчезли.

Я купил эту квартиру в 2010 году за 1,3 млн рублей. Взял кредит на 15 лет под 13,25%. Ипотека была с дифференцированными платежами: они становятся меньше каждый месяц. Изначально ежемесячный взнос у меня был около 15 тысяч, но за 7 лет я смог его уменьшить до 6 тысяч, так как часто платил сверх графика.

До полного погашения кредита оставалось еще шесть лет. За это время мне нужно было выплатить чуть больше 474 тысяч рублей.

У нас родился один ребенок, и мы планировали второго, поэтому решились продать квартиру из-под залога. Я был единственным владельцем жилья и заемщиком по ипотеке. Это хорошая ситуация: если бы среди собственников были несовершеннолетние дети, нам пришлось бы согласовывать сделку с органами опеки. Как бы все разрешилось в этом случае, я не знаю.

Я понимал, что ипотека отпугнет часть покупателей, и рассматривал разные варианты.

Взять потребительский кредит и погасить им ипотеку. Затем продать «чистую» квартиру и этими деньгами выплатить долг. Остаток можно использовать как первоначальный взнос для новой ипотеки. Я был уверен, что кредит на 450 тысяч рублей в банке мне одобрят, но меня не устраивала процентная ставка от 15%.

Такой кредит был мне невыгоден. Помимо высокой ставки, возникал разрыв между тем, когда я получу деньги, и тем, когда смогу продать квартиру. Я опасался, что это может растянуться на год.

Занять денег у знакомых. Я знаю несколько человек, которые могли бы снабдить меня необходимой суммой. Но я не хотел брать в долг, чтобы никого не подводить, если что-то пойдет не так.

Оставался только один вариант: продать квартиру из-под ипотеки и сразу же взять другой кредит на новое жилье.

Как продают жилье из-под ипотеки

Суть схемы «ипотека на ипотеку» в том, что первоначальный взнос покупателя передается на счет продавца для погашения кредита. Эта сумма может быть равна или не равна остатку по ипотеке продавца. Обычно ее хватает частично, остальное добирается из любых других источников, в том числе кредитом покупателя квартиры.

Схемы продажи ипотечного жилья каждый раз обсуждаются в банке в индивидуальном порядке.

Сделку регистрируют в Росреестре, где присутствует представитель банка с доверенностью. Он подтверждает законность операции и сдает на регистрацию дополнительное соглашение о внесении поправок в закладную. В нем говорится об изменении залогодателя.

Обычно банки дают возможность использовать схему «ипотека на ипотеку», если все сделки совершаются только в нем. Иногда ее можно реализовать и с разными кредиторами: если заемщик не в состоянии погасить долг и есть просрочки, банк может разрешить продать квартиру под ипотеку другого. Банки готовы рассматривать такие индивидуальные случаи и в целом идут на это охотно. Они проверяют залоговый объект и обычно дают добро, поскольку зарабатывают на этом деньги.

Клиентов с такой схемой у нас достаточно: 20—30% от всех ипотечников. Их становится все больше: наличных денег у людей нет, все в кредитах. Кроме того, снижаются ставки по ипотеке, что влияет на общий объем сделок. Очень много таких квартир продают при разводе: люди поженились, взяли кредит, а потом им нужно разделить имущество. Это рядовая ситуация.

Какую схему продажи предложили мне

Когда я оформлял кредит на квартиру в 2010 году, менеджер банка спросила, собираюсь ли я в будущем ее продавать. Если бы я ответил утвердительно, банк бы включил в договор пункт об этом. Но ставка стала бы выше на 0,5%. Конечно, я отказался: в тот момент я не имел таких планов. Тогда я был уверен, что приобретаю свое первое и последнее жилье.

Я заключил договор, где витиевато говорилось, что в случае утраты обеспечения я обязан выплатить всю сумму долга с процентами, а также неустойку в размере 26,50% годовых, которые были бы начислены на остаток кредита. Кроме того, я обязался в течение трех дней уведомить банк, если перееду или пропишусь в другом месте.

Мысль продать квартиру стала посещать меня в последние несколько лет. Но я не мог решиться, так как не понимал, с какой стороны подойти к этой проблеме и с чего вообще начать. Однажды пришел за рефинансированием кредита в банк и задал этот вопрос менеджеру. Она предложила мне стандартную схему: найти покупателя, получить у него деньги и погасить ипотеку, а потом уже заниматься всем остальным.

Чем помог риелтор

Мы понимали, что самостоятельно все это не провернуть: нужно вести переговоры с банком и разбираться во множестве документов. Было непонятно, как будут переходить залоги и с чего начинать сделку. Поэтому мы решили воспользоваться услугами риелтора.

Мы пошли в агентство, директора которого я знал лично. Она казалась мне профессионалом, поэтому мы ей доверились.

Риелтор оценила свои услуги в 50 тысяч рублей: в 2018 году это была стандартная цена любой сделки с недвижимостью в Череповце. Никакой доплаты за сложность с ипотекой она с нас не взяла. Нас эта сумма устроила.

Мы заключили с агентством недвижимости типовой договор оказания консультационных услуг: оно обязуется информировать нас о вариантах сделок и помогать оформлять документы. В нашем городе в основном заключают именно такие договоры, которые ни к чему не обязывают. Но я знал это агентство, а также на всякий случай предварительно посмотрел отзывы. Решил, что доверюсь им и не буду настаивать на другом документе.

Мы не пожалели, что наняли риелтора. Она фактически вела две наши сделки: продавала квартиру и помогала купить дом. В первой сделке агент нашла покупательницу, договорилась с ней и банком о встрече, а также проконтролировала готовность документов. Во второй общалась с продавцом дома и его риелтором, помогла оформить договор купли-продажи у нотариуса и подать бумаги в МФЦ.

Также по моей просьбе риелтор взяла выписки из ЕГРП о владельцах домов по соседству с тем, который нам приглянулся. Я хотел увидеть имена и фамилии, найти этих людей в интернете и убедиться, что соседи — нормальные люди, а не алкоголики, как в той хрущевке.

Еще риелтор общалась с банком и проверяла все договоры, чтобы там были правильно указаны фамилии, суммы и сроки передачи денег.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документа

Письмо Министерства экономического развития РФ от 26 августа 2014 г. № 20403-ОФ/Д13и “О размере государственной пошлины за государственную регистрацию ипотеки”

Минэкономразвития России рассмотрело Ваше обращение по вопросу о размере государственной пошлины за государственную регистрацию ипотеки и в пределах своей компетенции сообщает следующее.

На основании статьи 24 Федерального закона от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге недвижимости)» (далее - Закон об ипотеке) за государственную регистрацию договора об ипотеке и ипотеки как ограничения (обременения) прав на недвижимое имущество, включая внесение соответствующих записей в Единый государственный реестр прав на недвижимое имущество и сделок с ним и выдачу документов о государственной регистрации, государственная пошлина уплачивается один раз за все указанные действия в размерах и порядке, которые установлены законодательством Российской Федерации о налогах и сборах.

При этом Налоговым кодексом Российской Федерации (далее - Кодекс) предусмотрено, что:

- за государственную регистрацию договора об ипотеке, включая внесение в Единый государственный реестр прав на недвижимое имущество и сделок с ним записи об ипотеке как обременений прав на недвижимое имущество, государственная пошлина взимается в размере 1 000 руб. с физических лиц и 4 000 руб. с организаций (подпункт 28 пункта 1 статьи 333.33 Кодекса);

- за государственную регистрацию прав, ограничений (обременений) прав на недвижимое имущество, договоров об отчуждении недвижимого имущества, за исключением юридически значимых действий, предусмотренных подпунктами 21, 22.1, 23 - 26, 28 - 31, 61 и 80.1 пункта 1 статьи 333.33 Кодекса, государственная пошлина взимается в размере 1 000 руб. с физических лиц и 15 000 руб. с организаций (подпункт 22 пункта 1 статьи 333.33 Кодекса).

Поскольку в подпункте 28 пункта 1 статьи 333.33 Кодекса размеры государственной пошлины установлены за государственную регистрацию именно договора об ипотеке, но не ограничения (обременения) права, то при государственной регистрации ограничения (обременения) права в виде ипотеки (включая внесение соответствующих записей в Единый государственный реестр прав на недвижимое имущество и сделок с ним и выдачу документов о государственной регистрации) на основании договора об ипотеке, заключенного после 1 июля 2014 года, т.е. с момента вступления в силу Федерального закона от 21 декабря 2013 г. № 367-ФЗ «О внесении изменений в часть первую Гражданского кодекса Российской Федерации и признании утратившими силу отдельных законодательных актов (положений законодательных актов) Российской Федерации» (далее - Закон № 367-ФЗ), данный подпункт применен быть не может и государственная пошлина должна взиматься в размере, установленном подпунктом 22 пункта 1 статьи 333.33 Кодекса.

При этом, если предметом договора об ипотеке являются несколько объектов недвижимости, то государственная пошлина должна взиматься за государственную регистрацию ограничения (обременения) права в виде ипотеки на каждый из передаваемых в ипотеку объектов недвижимости (поскольку в данном случае в отношении каждого из объектов недвижимости совершается юридически значимое действие).

Кроме того, учитывая, что по общему правилу государственная регистрация ипотеки, возникающей в силу договора об ипотеке, осуществляется на основании совместного заявления залогодателя и залогодержателя (пункт 1 статьи 20 Закона об ипотеке), в данном случае подлежат применению положения пункта 2 статьи 333.18 Кодекса: «В случае, если за совершением юридически значимого действия одновременно обратились несколько плательщиков, не имеющих права на льготы, установленные главой 25.3 Кодекса, государственная пошлина уплачивается плательщиками в равных долях.».

Минэкономразвития России концептуально поддерживает идею изменения размера и порядка уплаты государственной пошлины для организаций за государственную регистрацию ипотеки, действующих с 1 июля 2014 года (с момента вступления в силу Закона № 367-ФЗ).

Кроме того, отмечаем, что по информации Минфина России вопрос о приведении положений подпункта 28 пункта 1 статьи 333.33 Кодекса в соответствие с Законом № 367-ФЗ будет рассмотрен в рамках проводимой работы по совершенствованию главы 25.3 Кодекса.

Минэкономразвития России не располагает информацией о ходе данной работы и сообщает, что соответствующий проект федерального закона на рассмотрение не поступал.

Одновременно обращаем внимание, что в соответствии с Положением о Министерстве экономического развития Российской Федерации, утвержденным постановлением Правительства Российской Федерации от 5 июня 2008 г. № 437, Минэкономразвития России является федеральным органом исполнительной власти, осуществляющим функции по выработке государственной политики и нормативно-правовому регулированию в сфере государственной регистрации прав на недвижимое имущество, и не наделено полномочиями по официальному разъяснению и толкованию положений законодательства Российской Федерации о налогах и сборах, а также практики его применения.

| О.В. Фомичев |

Обзор документа

В силу НК РФ за госрегистрацию договора об ипотеке, включая внесение в ЕГРП записи об ипотеке как обременений прав на недвижимость, взимается госпошлина в размере 1 000 руб. (с физлиц) и 4 000 руб (с юрлиц).

За госрегистрацию прав, ограничений (обременений) прав на недвижимость, договоров об отчуждении имущества (за некоторыми исключениями) физлица уплачивают 1 000 руб., а юрлица - 15 000 руб.

Отмечено, что при госрегистрации ограничения (обременения) права в виде ипотеки (включая внесение соответствующих записей в ЕГРП и выдачу документов) на основании договора о ней, заключенного после 1 июля 2014 г., должна уплачиваться госпошлина в размерах 1 000 руб. и 15 000 руб.

Если предметом договора об ипотеке являются несколько объектов недвижимости, то необходимая сумма должна быть внесена в отношении каждой вещи.

Обращается внимание на то, что Минэкономразвития России поддерживает идею изменить размер и порядок уплаты госпошлины для организаций за регистрацию ипотеки, действующих с 1 июля 2014 г.

Читайте также: