Нужно ли сдавать декларацию по налогу на имущество за 2020 год если нет недвижимого имущества

Опубликовано: 17.04.2024

Сдавать или не сдавать — вот в чем вопрос

Недвижимость в собственности налогоплательщика — это то обстоятельство, которое обязывает его исчислять и уплачивать имущественный сбор, заполнять и давать соответствующие формы отчетности.

Однако не все виды имущественных активов относятся к налогооблагаемым объектам. А это значит, что в расчет налогового платежа, как и в декларацию, следует включать не всю базу основных средств, которые числятся на балансе экономического субъекта, а только те, в отношении которых приняты соответствующие законодательные решения. Это означает, что законодатели определили закрытый перечень имущественных активов, являющихся налогооблагаемыми объектами по имущественному сбору.

Что делать, если налогооблагаемых объектов нет? В таком случае пустая декларация по налогу на имущество не заполняется и не сдается. Иными словами, если нет объекта, с которого необходимо начислить и уплатить налог, то сдавать отчет не нужно.

Возможна ситуация, когда на балансе числятся только движимые внеоборотные активы. Нужно ли сдавать декларацию по налогу на имущество за 2020 год, если нет недвижимого имущества? Движимые ОС для всех налогоплательщиков являются необлагаемыми. В такой ситуации нет необходимости заполнять и сдавать «нулевку» в ФНС.

Когда сдают отчет при нулевом налоге

Если в собственности экономического субъекта числятся льготируемые имущественные объекты, то сдать нулевой расчет по налогу на имущество придется.

Напомним, что перечень льгот, привилегий и освобождений определяется для налогоплательщиков не только на федеральном уровне. Помимо НК РФ, основные средства, исключаемые из налогооблагаемой базы на основании льгот, утверждены региональными властями. Уточнить, какие привилегии, освобождения и льготы действуют в вашем регионе, необходимо на официальном сайте ФНС.

Например, освобождается от налогообложения недвижимость коллегий адвокатов, адвокатских бюро и юридических консультаций в соответствии с п. 14 ст. 381 НК РФ. Ответ на вопрос, нужно ли сдавать нулевую декларацию по налогу на имущество за 2020 год юридическим лицам, в этой ситуации положительный. Но при расчете, указав код льготы, расчетная сумма платежа в бюджет получится равной нулю.

Как заполнить «нулевку»

Для подготовки нулевого отчета используйте унифицированный бланк КНД 1152026, утвержденный в приложении №1 к Приказу ФНС России от 14.08.2019 №СА-7-21/405@ в редакции Приказа от 09.12.2020 №КЧ-7-21/889@. Обратите внимание, что нулевая декларация по налогу на имущество — это не пустой отчет. В него необходимо внести определенные сведения в соответствии с Порядком заполнения.

Общий порядок заполнения отчетности закреплен в том же приказе ФНС. Рассмотрим, как заполнить нулевую декларацию по налогу на имущество за 2020 год, на примере.

Титульный лист заполните по основным правилам.

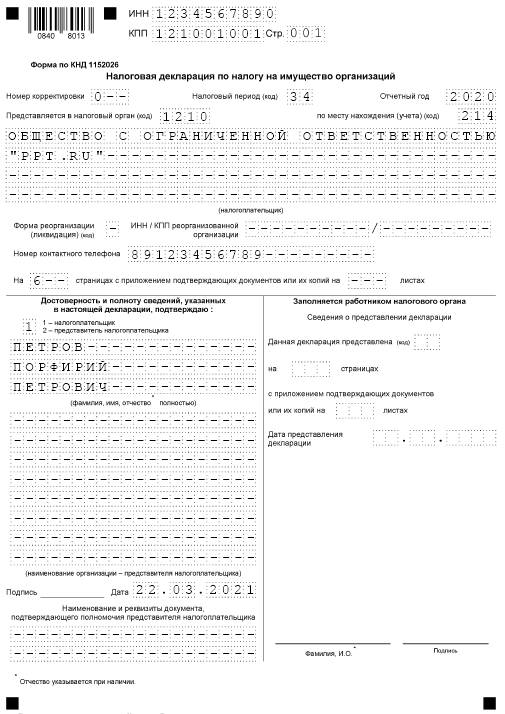

Заполните ИНН и КПП в первую очередь. Затем укажите номер корректировки. Если вы отчитываетесь впервые в этом периоде, то проставьте 0. Затем — отчетный период (для года — 34), сам отчетный период — 2020. Код ИФНС, в который направляется отчет, и код налогоплательщика (в основном 214).

Теперь впишите полное наименование налогоплательщика, номер телефона, количество страниц и пропишите Ф.И.О. руководителя (либо иного лица, отчитывающегося по доверенности).

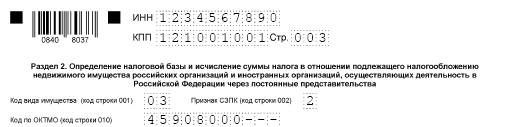

Переходим сразу во второй раздел декларации.

Прописываем код вида недвижимости и ОКТМО (по месту нахождения объектов налогообложения).

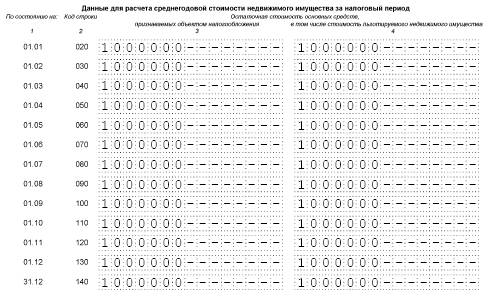

Теперь заполняем строки 020–140. Если в собственности налогоплательщика все основные средства отнесены к необлагаемым (льготируемым), то графы 3 и 4 будут заполнены идентично. То есть остаточная стоимость объектов равна остаточной стоимости льготируемого имущества.

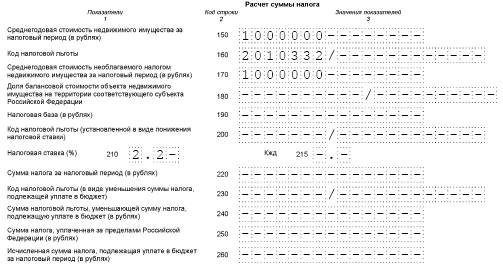

Далее заполните расчет самого налогового платежа. Здесь заполните:

- строка 150 — среднегодовая стоимость имущества;

- строка 160 — код льготы, в нашем примере — 2010332 — недвижимость коллегий адвокатов, адвокатских бюро и юридических консультаций;

- строка 170 — среднегодовая стоимость льготируемых активов. В «нулевке» сумма строки 150 равна строке 170.

В итоге сумма налога равна нулю, так как налогооблагаемая база равна нулю.

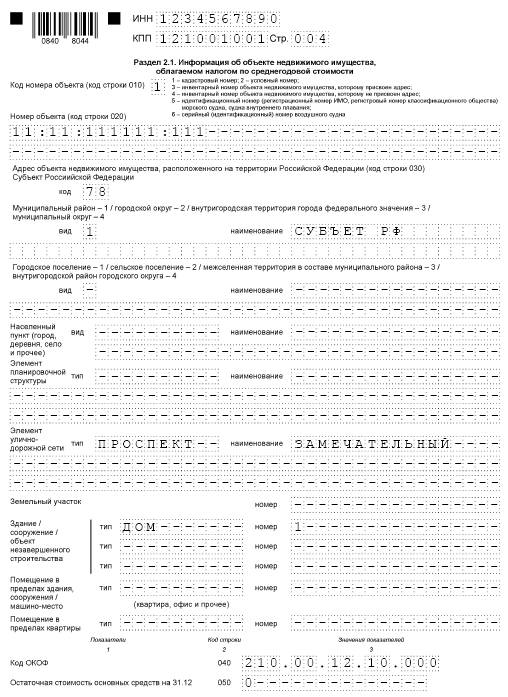

В разделе 2.1 отразите информацию об объектах, сумма налога по которым исчислена по среднегодовой стоимости, а расчет отражен в разделе 2.

В разделе 3 проставьте прочерки, если отсутствует информация к заполнению.

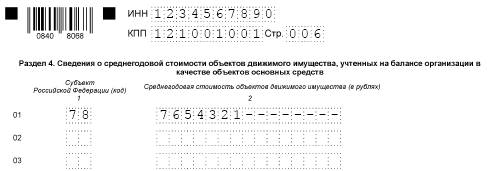

С 2020 года отчетная форма дополнена разделом 4. Предназначен он для отражения справочной информации о среднегодовой стоимости движимого имущества. Указываемые данные не участвуют в расчете налога к уплате, но обязательны для заполнения.

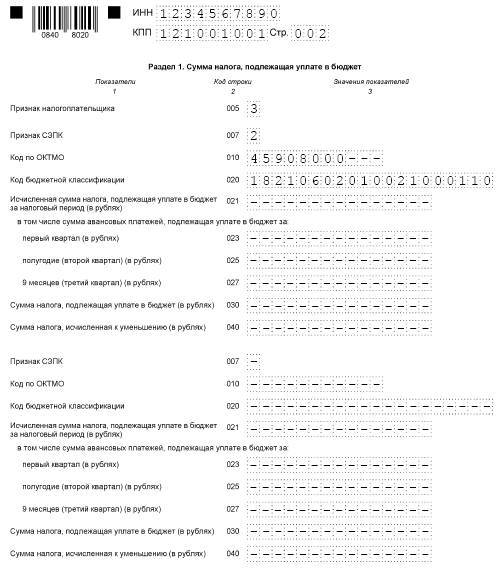

Переходим в раздел 1.

Так как сумма к перечислению в бюджет к уплате отсутствует, в первом разделе заполняются только два значения: ОКТМО и КБК.

Отчет с расчетом имущественного налогового платежа представляется ежегодно. На вопрос, как заполнить нулевую декларацию по налогу на имущество за 1 квартал 2021, ответ один — никак. Представление квартальной отчетности не предусмотрено российским законодательством.

Не успели освободить от налога на имущество организаций движимые основные средства, а налоговикам уже опять потребовались сведения о них. Вы знаете, что утверждена новая декларация по налогу, которую нужно применять с отчета за 2020 год. В нее включен целый новый раздел о движимом имуществе. Многие приуныли, но возможно, кому-то не стоит расстраиваться раньше времени?

Новая декларация по налогу на имущество – когда сдавать

Пунктом 13 статьи 9 Федерального закона от 23 ноября 2020 г. № 374-ФЗ установлено требование включать в налоговую декларацию по налогу на имущество организаций сведения о движимом имуществе. Их среднегодовую стоимость придется отразить в отчетности за 2020 год.

Это требование может не коснуться тех, кто отчитается по налогу на имущество организаций за 2020 год до 14 марта 2021 года. Приказ ФНС от 9 декабря 2020 г. № КЧ-7-21/889@, утвердивший новую декларацию, которая включает дополнительный раздел о движимости, вступит в силу только с этой даты.

Вы, конечно, знаете, что декларацию заполняют и в отношении льготируемого имущества (см. письмо Минфина от 16 марта 2015 г. № 03-05-05-01/13717). Однако в нынешних условиях это утверждение может иметь отношение только к недвижимости. Освобождение движимого имущества от налогообложения - это не льгота.

Сведения о движимости в декларации за 2020 год

В новую декларацию по налогу на имущество организаций включили новый раздел 4. Он заполняется по движимому имуществу, которое фирма (или ее обособленное подразделение, имеющее отдельный баланс), учитывает в качестве основных средств.

Новый раздел должны заполнять с разбивкой по субъектам РФ:

- российские организации;

- иностранные организации, которые ведут деятельность в РФ через постоянные представительства.

Движимое имущество показывают в Разделе 4 декларации по налогу на имущество организаций по среднегодовой стоимости, отличной от нуля. Если такого имущества у фирмы нет, раздел не заполняется.

А как быть в случае, когда у компании есть движимое имущество, среднегодовая стоимость которого отличается от нуля, но нет недвижимости?

Если есть движимость, но нет недвижимости

Предположим, на вашем балансе есть только движимые объекты основных средств. Должны ли вы сообщать налоговикам об их среднегодовой стоимости?

Ответ найдем в НК РФ.

Налогоплательщиками налога признаются организации, имеющие имущество, признаваемое объектом налогообложения в соответствии со статьей 374 НК РФ. Так написано в пункте 1 статьи 373 НК РФ.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

По истечении налогового периода налогоплательщики обязаны представлять в налоговые органы по месту нахождения объектов недвижимого имущества и (или) по месту нахождения имущества, входящего в состав Единой системы газоснабжения, налоговую декларацию по налогу (п. 1 ст. 386 НК РФ).

Согласно пункту 1 статьи 374 НК РФ объектами налогообложения признаются:

- недвижимое имущество, учитываемое на балансе организации в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, если налоговая база по нему определяется как среднегодовая стоимость;

- недвижимое имущество, находящееся на территории РФ, принадлежащее организациям на праве собственности или праве хозяйственного ведения, а также полученное по концессионному соглашению, если налоговая база по нему определяется как кадастровая стоимость.

Не признается объектами налогообложения недвижимость, перечисленная в пункте 4 статьи 374 НК РФ. Движимое же имущество было исключено из объекта налогообложения (из статьи 374 НК РФ) с 1 января 2019 года Федеральным законом от 3 августа 2018 года № 302-ФЗ.

Таким образом, получается, что фирма, у которой есть только движимое имущество, плательщиком налога на имущество не является.

В декларации по налогу на имущество новый раздел 4, посвященный сведениям о среднегодовой стоимости движимого имущества, относящегося к основным средствам, обязаны заполнять только плательщики налога. А если компания не владеет недвижимостью, то и декларацию она не сдает. Значит, отдельно подавать раздел 4, если у фирмы есть движимые основные средства, но нет недвижимых, тем более не нужно. Такого требования в НК РФ нет.

Ситуация может измениться, если будут внесены поправки в статью 374 НК РФ об объекте налогообложения налогом на имущество организаций, то есть когда в нее вернут движимое имущество. Пока таких поправок нет. Будут ли - время покажет.

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

«Клерк» Рубрика Налоговые изменения 2021

Традиционно начало года — это период вступления в силу законодательных поправок в порядок исчисления налогов. Не стал исключением и наступивший 2020 год. Предметом рассмотрения предлагаемой статьи стал анализ изменений законодательства по имущественным налогам организаций: земельному, транспортному и налогу на имущество. Информация поможет сэкономить время на изучение новшеств и провести 2020 год во всеоружии.

Квартальная отчетность по налогу на имущество отменена

1. Отменена обязанность сдачи квартальных расчетов по налогу на имущество. Таким образом, организациям придется готовить лишь годовую декларацию по итогам налогового периода. Форма декларации, а также порядок и формат ее представления утверждены Приказом ФНС РФ от 14.08.2019 № СА-7-21/405@.

2. Появилась возможность подачи с 01.01.2020 единой налоговой декларации. Ею вправе воспользоваться налогоплательщики — владельцы недвижимости:

- облагаемой исключительно по среднегодовой стоимости;

- расположенной на территории одного субъекта РФ, но зарегистрированной в разных инспекциях.

Претенденты на единую налоговую декларацию должны представить уведомление в УФНС по субъекту, где находится имущество организации, до завершения отчетной кампании за I квартал, то есть не позднее 02.03.2020.

Возможность подачи единой декларации не применяется, если региональным законодательством предусмотрены отчисления налога в местные бюджеты.

3. Изменен порядок определения налоговой базы: с 2020 года авансы за год, в котором изменилась кадастровая стоимость, рассчитываются по новой стоимости. То есть из пп. 1 п. 12 ст. 378.2 НК РФ в редакции, действующей с 01.01.2020, исключили указание о том, что для расчета авансового платежа кадастровую стоимость нужно брать именно на 1 января текущего года.

ФЕДЕРАЛЬНЫЙ ЗАКОН от 15.04.2019 № 63-ФЗ

«О внесении изменений в часть вторую Налогового кодекса Российской Федерации и статью 9 Федерального закона «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации о налогах и сборах»Декларация по налогу на имущество обновлена

Обращаем внимание: форма подлежит применению с налогового периода 2019 года, то есть ближайшая сдача отчетности должна происходить на новом бланке. По сравнению с прежней формой изменений немного:

В разделах 2 и 3 появится новая строка «Исчисленная сумма налога, подлежащая уплате в бюджет за налоговый период (в рублях)».

- в разделе 1 появились четыре новые строки — 021, 023, 025 и 027. В них нужно будет отражать исчисленную сумму налога, которую необходимо уплатить в бюджет за налоговый период, и авансовые платежи за каждый отчетный период;

- из разделов 2 и 3 удалена строка с суммой авансовых платежей.

Налог при продаже недвижимости в армении У пенсионера 2 квартиры в собственности налог на недвижимость Налоги при обратном выкупе недвижимости Выплата налога на недвижимость какие издержки Как уменьшить налог на дарение квартиры не родственнику