Как уменьшить налог при сдаче квартиры

Опубликовано: 16.04.2024

Как достичь экономии, привлекая упрощенца или ИП

Чем допустимо заменить арендную плату, чтобы снизить налоги

Когда аренду выгодно заменить простым товариществом

Любая компания, применяющая общую систему налогообложения, хотела бы сдавать имущество в аренду с минимальной налоговой нагрузкой. На практике существует несколько способов, позволяющих достичь этого — снизить налог на прибыль и НДС. И чем детальнее проработана схема, тем ниже риск претензий со стороны налоговиков.

Способ первый: использовать промежуточное звено

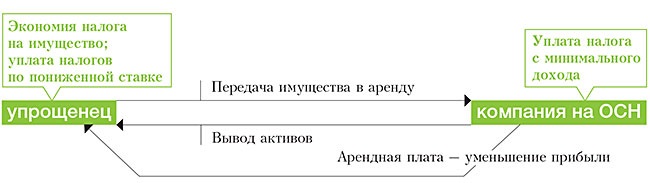

Классический вариант — собственник сдает имущество в аренду упрощенцу по символической цене, а последний, в свою очередь, передает объекты конечным пользователям по рыночной цене. Вся наценка остается у спецрежимника, который тем или иным способом возвращает ее владельцу актива. Налоговая экономия достигается за счет того, что с доходов упрощенца взимается налог по ставке 6 процентов (п. 1 ст. 346.20 НКРФ). При этом его услуги не облагаются НДС (п. 2 ст. 346.11 НКРФ). Причем в качестве промежуточного звена может использоваться как компания, так и ИП на упрощенке.

С меньшим эффектом вместо упрощенца используется предприниматель на общем режиме. В этом случае экономия достигается за счет того, что ИП платит НДФЛ по ставке 13 процентов (п. 1 ст. 224 НКРФ) вместо 20 процентов налога на прибыль (п. 1 ст. 284 НКРФ). Однако выгоды по НДС нет.

Конечно, налоговикам хорошо известен этот способ экономии. Поскольку они не раз пытались доначислить владельцам имущества налоги исходя из сумм доходов, полученных промежуточными арендаторами. При этом некоторые суды с ними соглашалась, а некоторые — нет. Так, ФАС Московского округа, принимая решение в пользу компании, указал следующее. «Схема должна иметь логическую законченность, показывающую, что в результате взаимосвязанных действий участников налогоплательщик получил в распоряжение выручку, но скрыл ее от налогообложения». Если такие данные отсутствуют, то организация не может нести ответственность за деятельность других участников хозяйственного оборота (постановление от18.02.10 №КА-А40/ 343-10-П). К похожему выводу пришел и ФАС округа в постановлении от20.08.13 №А11-4616/2012.

Однако безопаснее, чтобы у собственника была причина сдавать имущество не конечным пользователям, а единственному арендатору. Если он не сможет объяснить свои действия предпринимательскими целями, то проиграет спор с инспекцией (определение ВАС РФот14.11.11 №ВАС-11772/11). В качестве такой причины может выступать защита от простоев, когда потери от пустующих площадей несет промежуточный арендатор, а не владелец объекта. Или защита от конфликтов с множеством постоянно меняющихся конечных субарендаторов.

Наличие взаимозависимости между арендодателем и промежуточным арендатором является веским аргументом в пользу проверяющих, свидетельствующим об умышленном уклонении от уплаты налогов (определение ВАС РФот25.09.13 №ВАС-13307/13). Явный тому пример — это случаи, когда генеральный директор компании заключает договор аренды с самим собой как с предпринимателем (определение ВАС РФот01.08.12 №ВАС-9340/12). Риск претензий повысится, если договоры аренды и субаренды с конечными пользователями будут заключены одновременно (определение ВАС РФот11.07.13 №ВАС-8732/13).

Способ второй: завысить стоимость сопутствующих услуг

В этом случае собственник сам сдает объект конечным пользователям в аренду по рыночной стоимости, но нанимает дружественного упрощенца для оказания различных сопутствующих услуг. Такими услугами могут быть уборка помещений, ремонт, управление имуществом, поиск и проверка арендаторов При использовании такой схемы владелец экономит только налог на прибыль, признавая в учете дополнительные расходы, тогда как упрощенец заплатит со своих доходов лишь 6 процентов. Однако получить выгоду по НДС не получится, поскольку услуги спецрежимника этим налогом не облагаются.

В качестве исполнителя дополнительных услуг может быть использован предприниматель на патенте. К примеру, патент выдается на ремонт жилья и других построек (подп. 12 п. 2 ст. 346.43 НКРФ), в том числе нежилых и по заказу юрлиц (письмо Минфина России от26.01.15 №03-11-11/2173). К тому же могут подойти услуги по производству монтажных, электромонтажных, , сварочных работ (подп. 13 п. 2 ст. 346.43 НКРФ). А также услуги уличных патрулей, охранников, сторожей и вахтеров (подп. 44 п. 2 ст. 346.43 НКРФ).

Отметим, что безопасность использования этого способа зависит от реальности оказываемых услуг. Кроме того, чем больше составляющих будет включать в себя та или иная услуга, полученная от взаимозависимого упрощенца (подп. 4 п. 2, п. 3 ст. 105.14 НКРФ), тем труднее инспекторам будет сравнивать ее стоимость с рыночной. К примеру, формулировка услуг по уборке помещений может включать в себя, в том числе, услугу быстрого вызова, когда исполнитель обязуется устранить беспорядок в течение 15 минут после вызова.

Способ третий: привлечь доверительного управляющего

Если собственник имущества не желает вникать во все тонкости сдачи актива в аренду, то он может нанять дружественного ему доверительного управляющего. При этом владелец недвижимости устанавливает управляющему максимально возможное вознаграждение, а тот неофициально возвращает обналиченные деньги. Такая схема позволит сэкономить налог на прибыль.

В качестве управляющего выгоднее использовать предпринимателя на общем режиме. Дело в том, что упрощенцы, участвующие в договоре доверительного управления, могут выбрать лишь объект «доходы минус расходы», с которого взимается налог по ставке 15 процентов (п. 2 ст. 346.20 НКРФ). Это прямое требование пункта 3 статьи 346.14 НК РФ. На этом фоне ИП, уплачивающий НДФЛ по ставке 13 процентов, будет выгоднее.

Но есть несколько минусов по НДС. Налоговики могут заявить, что компания при передаче недвижимости в управление обязана восстановить входной НДС, ранее принятый к вычету, на основании пункта 3 статьи 170 НК РФ. Дело в том, что право собственности на имущество не переходит к управляющему, поэтому объекта обложения НДС не возникает. Получается, что актив используется для деятельности, не облагаемой этим налогом (письма Минфина России от14.11.11 №03-07-11/311, ФНС России от03.05.12 №ЕД-4-3/7383@).

Однако суды считают, что передача имущества в доверительное управление не относится к перечисленным в пункте 3 статьи 170 НК РФ случаям восстановления НДС. Тем более что операции в рамках договора управления облагаются НДС. На этих основаниях суды принимают решения в пользу налогоплательщиков (постановления ФАС Северо-Западного от31.01.14 №А26-600/2013, Северо-Кавказского от30.09.11 №А32-23383/2010 округов).

Если в схеме задействован , применяющий общий режим, то возникает еще один минус. Поскольку нет ясности в том, может ли владелец имущества принять к вычету НДС со стоимости услуг управляющего. Некоторые суды указывают, что компания приобретает эти услуги для деятельности, не облагаемой НДС. Значит, организация не может заявить налог к вычету (постановление ФАС Поволжского округа от23.03.10 №А57-6989/2009). Однако Президиум ВАС РФ указал следующее. Тот факт, что в рамках договора управления не происходит передачи права собственности на имущество, не препятствует признанию самостоятельным объектом обложения НДС услуг по управлению. Поэтому собственник объекта вправе заявить налог к вычету на общих основаниях (постановление от15.07.10 №2809/10). Аналогичные выводы содержатся и в постановлениях ФАС Поволжского округа от19.10.10 №А06-781/2010, от08.11.10 №А06-782/2010.

Помимо вознаграждения стороны могут предусмотреть в договоре, что владелец имущества возмещает управляющему расходы по управлению за счет доходов от аренды (ст. 1023 ГКРФ). Такие затраты признаются в учете собственника имущества (п. 2 ст. 276 НКРФ). Это условие позволит максимизировать эффект экономии от собственно вознаграждения. Налог на имущество по переданному в доверительное управление объекту платит учредитель такого управления (п. 1 ст. 378 НКРФ). Поэтому здесь экономии не возникает.

Способ четвертый: обязать арендатора сделать неотделимые улучшения в арендованное имущество

Это законный способ сэкономить на налоге на прибыль при передаче имущества в аренду. Владелец объекта устанавливает арендатору низкую арендную плату, а тот обязуется произвести определенные неотделимые улучшения. При этом в договоре стороны прописывают, что собственник не возмещает арендатору расходы на них (п. 3 ст. 623 ГКРФ). Получается, что вместо части арендной платы владелец получает бесплатную реконструкцию или модернизацию своего имущества.

Полученные неотделимые улучшения не облагаются у арендодателя налогом на прибыль на основании подпункта 32 пункта 1 статьи 251 НК РФ. Но и амортизировать их он не вправе (п. 1 ст. 258 НКРФ, письмо Минфина России от29.05.07 №03-03-06/1/334). Экономия по налогу на прибыль достигается за счет того, что здесь неофициальная часть полученной арендной платы единовременно уменьшается на стоимость капвложений. Тогда как при официальном возмещении затрат владелец учтет арендную плату в доходах (ст. 249, 250 НК РФ), а в расходах стоимость капвложений будет отражать в течение всего срока использования через механизм амортизации. В отношении НДС для владельца имущества все просто: раз он не возмещает расходы арендатора, то у него нет входного НДС и ему нечего предъявлять к вычету.

Чтобы арендатор в точности выполнил пожелания владельца, последний может максимально подробно прописать свои требования в приложении к договору и оставить за собой контроль за ходом работ. Для арендатора этот вариант самый невыгодный. , он может амортизировать улучшения только в течение действия договора аренды (абз. 6 п. 1 ст. 258, п. 1 ст. 256 НК РФ). После его окончания он не сможет признать в налоговом учете их остаточную стоимость.

, при передаче улучшений собственнику имущества арендатор, по мнению чиновников, обязан начислить НДС с их стоимости (письма от25.11.14 №03-07-11/59765, от25.02.13 №03-07-05/5259). Некоторые суды с этим соглашаются (постановления ФАС Западно-Сибирского от30.05.14 №А45-12766/2013, Поволжского от26.06.12 №А65-12909/2011 округов), а некоторые принимают решения в пользу арендаторов (постановления ФАС Поволжского от18.01.13 №А55-14290/2012, Северо-Кавказского от27.07.11 №А53-19081/2010 округов).

Способ пятый: получить в счет арендной платы скидку на товары, работы или услуги арендатора

Этот вариант замены арендной платы похож на способ с неотделимыми улучшениями. Разница в том, что арендатор вместо передачи капвложений делает скидку на свои товары, работы или услуги. Выгода по налогу на прибыль для арендодателя возникает, если он вправе признать расходы по такой покупке только в следующих периодах. К примеру, арендодатель покупает материалы для модернизации основных средств, расходы на которую он может учесть лишь в процессе амортизации. В случае же скидки получается, что он единовременно уменьшает свои реальные доходы на сумму неоплаченных затрат.

Для арендатора этот способ гораздо выгоднее неотделимых улучшений. Убыток, полученный по проданным товарам (работам, услугам), он может признать в налоговом учете в полном размере в периоде его получения (подп. 2 п. 1 ст. 268 НКРФ). Единственное исключение — продажа основных средств, при которой убыток включается в состав прочих расходов равными долями в течение оставшегося срока полезного использования объекта (п. 3 ст. 268 НКРФ).

С точки зрения НДС арендатор также находится в выгодном положении. Поскольку он исчислит налог с суммы реализации в гораздо меньшем объеме, чем при продаже товаров, работ, услуг без скидки. И это не помешает ему предъявить к вычету всю сумму НДС.

Даже если в ходе проверки инспекторы усомнятся в низкой арендной плате и реальности встречной скидки, то они не смогут применить положения трансфертного ценообразования — отсутствует факт взаимозависимости сторон. Для снижения налоговых рисков они могут оформить договоры аренды и (оказания услуг, выполнения работ) разными датами.

Способ шестой: создать вместе с потенциальным арендатором простое товарищество

Это специфичный способ экономии, который подходит, если владелец имущества планирует сдавать его в аренду одному основному арендатору. Тогда вместо аренды стороны могут заключить договор простого товарищества (ст. 1041 ГКРФ). При этом владелец недвижимости внесет в него имущество, а несостоявшийся арендатор — свои умения, персонал и оборотные средства (ст. 1042 ГКРФ).

Выгода собственника имущества заключается в том, что его доход от деятельности товарищества, который заменяет арендную плату, не облагается НДС. Ведь здесь не происходит перехода права собственности и не возникает иной объект налогообложения (п. 1 ст. 146 НКРФ). Поэтому владелец может получать доход от товарищества в размере рыночной арендной платы с учетом НДС и не перечислять налог в бюджет. В общем случае экономии по налогу на прибыль нет — доходы признаются в составе внереализационных (п. 3 ст. 278 НКРФ).

При реализации данной схемы стороны заранее в договоре оценивают вносимые вклады и прописывают распределение доходов и расходов. При этом ни одного из товарищей нельзя полностью освободить от возмещения затрат товарищества, это прямо запрещено статьей 1046 ГК РФ. Поэтому доход владельца недвижимости устанавливается не пропорционально его вкладу, а в размере потенциальной арендной платы с учетом НДС (плюс некая сумма на возмещение общих расходов). Возможность непропорционального деления предусмотрена статьей 1048 ГК РФ и пунктом 3 статьи 278 НК РФ. Восстанавливать входной НДС при передаче имущества в простое товарищество не нужно. С этим согласны и налоговики, и суды (письмо ФНС России от12.08.11 №СА-4-7/13193@, постановление Президиума ВАС РФот22.06.10 №2196/10).

Минус этого способа экономии в том, что владелец имущества будет солидарно отвечать по обязательствам своего партнера (п. 2 ст. 1047 ГКРФ). Кроме того, поскольку реально пользователь недвижимости в рамках простого товарищества будет заниматься своей основной деятельностью, то он и назначается участником, ведущим общие дела. Таким образом, он получает практически полный контроль над бизнесом.

Этот способ можно модернизировать, если ввести в товарищество еще одного участника — упрощенца или предпринимателя на ОСНО, который является дружественным по отношению к владельцу недвижимости. Это позволит вывести на вспомогательного участника основную сумму дохода собственника объекта. Причем упрощенец заплатит с этого дохода налог по ставке 15 процентов (участники товарищества не вправе применять объект «доходы» — п. 3 ст. 346.14 НКРФ), ИП на общей системе — 13 процентов. Далее участники совместной деятельности тем или иным способом вернут собственнику денежные средства.

Доходы от сдачи жилья в аренду облагаются налогом, сумма которого равна 13% для физических лиц. Потенциальных арендодателей это число, особенно в пересчете на рубли, заставляет чесать затылок в раздумьях и, зачастую, уходить "в тень". Кстати, по "серой" схеме квартиры в Москве и области сдают 95% собственников. На самом деле, они просто не знают, что могут законно снизить сумму налога. В этой статье расскажем о 3 легальных способах как это сделать.

Самый известный способ уменьшить облагаемую налогом базу – зарегистрироваться в качестве индивидуального предпринимателя. Тогда отдавать придется не 13% от своего дохода, а всего 6% (по упрощенной налоговой системе). Но есть минус: налоговую декларацию придется подавать не один раз в год до 30 апреля, а каждые 3 месяца. Проверим все на примерах.

Возьмем среднестатистического москвича, который сдает квартиру в спальном районе за 30 тысяч рублей в месяц. Годовой доход - 360 тысяч, а сумма налога по ставке в 13% составит около 50 тысяч рублей в год. Условия задачи оставляем те же, но меняем налоговую ставку, как для индивидуального предпринимателя. Выходит, если наш собственник заморочится, и станет ИП, то в год он будет отдавать около 22 тысяч рублей налога. Выгода - налицо.

Способ 2. Налоговый патент

Ещё один способ сэкономить на налогах - получить патент на аренду. Его покупают на год после регистрации ИП по фиксированной цене. Ставка налога, если у вас есть патент, так же как и в случае с индивидуальным предпринимателем - 6%, но считают этот налог не от конкретного годового дохода, а от потенциального. Для каждого вида деятельности и для каждого региона нашей страны - сумма патента своя.

Возьмем пример, где собственник сдаёт в аренду 2 квартиры в Москве. В год у него получается заработать на них 840 тысяч рублей, то есть 70 тысяч рублей в месяц. Используя нехитрые вычисления - получаем сумму в 50 400 рублей. Это именно тот налог, который придется заплатить арендодателю, который приобрёл патент. Сделаем вывод, что э тот вариант скорее подходит тем, кто сдает несколько квартир, ведь стоимость патента не зависит от количества недвижимости, которая есть у вас в собственности.

Способ 3. Получить статус "самозанятого"

Третий вариант, стать самозанятым или, по-другому, платить "налог на профессиональную деятельность", стал доступен совсем недавно и лишь в нескольких регионах страны, куда входит Москва и Московская области. В чем суть? Зарегистрироваться в новом статусе стало проще, а сам налог стал меньше: всего 4%, если вы сдаёте квартиру физическим лицам, 6% - для доходов от ИП и юрлиц.

Стать самозанятым можно не поднимая "пятую точку" с дивана. Нужен только смартфон. Скачиваем приложение "Мой налог". Паспортные данные, ваш ИНН программа найдет сама, останется только нажать кнопку "зарегистрировать". И всё - можно пользоваться. Главный плюс этого способа (помимо сниженной налоговой ставки) на наш взгляд - это то, что все процессы от регистрации в приложении до оплаты налога - можно делать прямо с мобильника. Кстати, налоги нужно платить не раз в три месяца, как в случае с ИП, а ежемесячно.

Какой доход облагается налогом, если арендатор стал самозанятым

Доходом считается в первую очередь сумма, которую собственник ежемесячно получает от квартирантов. Со страхового депозита не нужно платить налог, так как он становится доходом арендодателя только в том случае, когда собственник получает его в счет возмещения ущерба. Например, если арендаторы намочили деревянный пол в гостиной и он вздулся или если страховой депозит собственник забрал как плату "за последний месяц проживания". Интересная деталь: если арендатор платит "коммуналку" не по счетчикам - это тоже считается доходом. Например, ежемесячно ваши квартиранты отдают вам 3 тысячи рублей, чтобы вы оплатили всё, что нужно. Если вы делаете это не по счетчику, то "получите, распишитесь"и- это тоже будет считаться доходом, с которого нужно будет заплатить налог.

Итак, обратимся к математике.

Вы сдаёте квартиру семейной паре за 30 тысяч рублей. Они же будут платить за "коммуналку" без счетчиков - 3 тысячи, ну и, разумеется, вы взяли депозит в сумме арендной ставки - еще 30 тысяч рублей. Выходит, в месяц вы заработали 33 тысячи рублей. Умножаем на 4% и получаем сумму налога в месяц - 1320 рублей в месяц. В год это всего около 16 тысяч рублей.

Можно платить еще меньшее

Мы уже привыкли, что от денег, потраченных на покупку квартиры, образование или даже лечение зубов, можно вернуть какую-то часть, получить налоговый вычет. Вернуть определённую сумму можно и от налога на сдачу жилья. Речь всё так же идет о самозанятых гражданах. Для налога 4% вычет будет равен 1%, для налога в 6% — 2%. Эти проценты каждый месяц применяются к сумме дохода. Однако - есть лимит. Вычет не может быть больше 10 тысяч рублей: как только он подберется к этой цифре, с этого момента налог придётся платить полностью. Воспользоваться этим преимуществом можно только один раз за всё время самозанятости.

Делаем выводы. Сдавать жилье легально и с минимальными затратами - возможно, если правильно выбрать способ регистрации своей деятельности. Самым выгодным для тех, кто сдаёт одну-две небольшие квартиры, остаётся вариант стать "самозанятым". Ступая по этому пути, арендодатель может спать спокойно, не боясь, что его "накроет" полиция или налоговая. Государство от этого тоже выигрывает - выводит из тени тех, кто сидел там долгие годы.

По закону все доходы от сдачи квартиры в аренду облагаются налогом НДФЛ. Если вы сдаете квартиру как физическое лицо, то должны зарегистрироваться как ИП и платить 13% от доходов. ИП по упрощенной схеме налогообложения должен платить 6%. Так было раньше.

С 1 января 2019 года арендодатель может получить статус самозанятого, зарабатывать легально и платить налог на профессиональный доход всего 4%, если сдает жилье физическим лицам, и 6% — юридическим лицам.

Разбираемся вместе с сооснователем проекта поддержки арендодателей «Правильная аренда», кто может получить статус самозанятого и что он дает арендодателю.

Налог на профессиональный доход — пока эксперимент. Он будет действовать с 1 января 2019 года до 31 декабря 2028 года в четырех регионах: Москве, Татарстане, Московской и Калужской областях.

Кто может платить налог?

Название закона для самозанятых уже подразумевает, что вы должны работать сами на себя, не привлекая наемных работников. Ваш годовой доход не должен превышать 2,4 млн рублей. Если вы уже были зарегистрированы как ИП, то этот статус можно приостановить и сохранить, перейдя на новые условия. В статусе самозанятого вы можете иметь и основное место работы — там уже ваш работодатель за вас будет платить НДФЛ.

Какие особенности для арендодателя?

Обязательное условие — вы должны быть собственником квартиры, которую планируете сдавать в аренду. Вы не можете легализовать доход от аренды квартиры, которая находится у вас в доверительном управлении. Также важно, чтобы арендатор перечислял вам доход именно в денежной форме. Обычная сегодня договоренность на словах «купить стиральную машину в счет оплаты аренды» уже не сработает. В этой ситуации можно внести изменение в составе имущества в договор, но чек на оплату указать в полной сумме.

Как мне получить статус самозанятого?

Для уплаты налогов и взаимодействия с налоговой службой ФСН разработала мобильное приложение «Мой налог». В нем можно зарегистрироваться в качестве самозанятого.

Приложение предлагает два способа регистрации: по паспорту или через личный кабинет налогоплательщика. После регистрации нужно будет указать свой ИНН, подтвердить номер телефона и указать регион деятельности.

Как отчитываться перед налоговой?

После каждой оплаты вы будете формировать в приложении чек. При этом неважно, как именно с вами расплатились арендаторы — через банковский перевод или наличными. Вы просто вбиваете сумму дохода в приложение, отсюда автоматически информация будет попадать в налоговую службу.

В конце каждого месяца налоговая будет присылать вам сумму налога и после вашего согласия списывать ее с вашего счета. Сдавать отчетность и платить страховые взносы не нужно.

Можно ли платить еще меньше?

Для самозанятых предусмотрели вспомогательный налоговый вычет — 10 000 рублей (3% вместо 4%, если сдавать квартиру физическим лицам, и 4% вместо 6%, если сдавать организации). Это поможет снизить налог на первое время. Налоговый вычет можно использовать частями.

Например, если вы сдаете квартиру за 40 000 рублей, то должны платить каждый месяц налог 1 600 рублей. Благодаря вычету (400 рублей), ваш ежемесячный налог в течение 25 месяцев будет 1200 рублей. То есть 3% вместо 4% до тех пор, пока сумма ежемесячных вычетов не достигнет 10 000 рублей. Если договор аренды с одним арендатором закончится, остаток налоговых вычетов можно использовать со следующим арендатором.

Больше не сдаю квартиру, как выйти из статуса самозанятого?

Чтобы выйти из статуса самозанятого, достаточно просто оформить заявление. Лишить статуса самозанятого может и ФНС. Например, если заметит, что сумма вашего годового дохода окажется больше 2,4 млн рублей. Оповещение об этом придет вам через приложение «Мой налог» или через банк.

Сегодня такое явление, как аренда нежилой недвижимости встречается достаточно часто. Отдельные граждане, а также целые организации достаточно часто арендуют большие и средние по размерам помещения, и целые здания для ведения предпринимательской деятельности и прочих нужд. Такие здания и помещения относятся к объектам недвижимости, зависящие от земли на которой они стоят. Именно поэтому арендаторам так важно знать, какие и сколько налогов они обязаны выплачивать, как оптимизировать налоговую базу при аренде.

Исходя из стандартного соглашения аренды нежилого помещения, арендодатель берет на себя обязательства предоставлять съемщику помещение во временное пользование за определенную плату.

По закону предпринимательской деятельностью можно считать любую деятельность, направленную на периодическое получение прибыли от выполнения различных работ, услуг, продажи любых товаров и пользования имуществом.

Все дело в том, что арендодатель получает фиксированный доход от аренды в виде ежемесячных платежей. Он облагается налогами по стандартной налоговой ставке на прибыль в 13%. Опять же это при условии, что сам он не осуществляет никакой посторонней деятельности с данной собственностью.

По закону при сдаче нежилой недвижимости с нее дважды взимаются налоги. Вначале фиксированный налог с арендодателя, затем налог со съемщика на ведение предпринимательской деятельности.

Методы уменьшения налогов на недвижимость при аренде

Не существует организации работающей по стандартной системе налогообложения, которая не хотела бы минимизировать налоговые выплаты. В реальности существует несколько способов добиться уменьшения налогов на недвижимость – уменьшить налог на добавочную стоимость и на получение прибыли.

Первый метод: передача дохода через дополнительное звено

Это один из традиционных вариантов – владелец сдает недвижимость по фиктивным расценкам третьему лицу. Данное третье лицо сдает ее уже по рыночной цене. Затем владельцу передаются деньги за помещение за вычетом процентов. Данное третье лицо может являться как организацией, так и индивидуальным предпринимателем с упрощенным налогообложением. С его доходов взимается налог в 6% и не облагается НДС согласно первому и второму пунктам стати 346 НК РФ.

Стоит заметить, что налоговым работникам данный метод хорошо известен. В случае если дело доходит до суда трудно предсказать, на чью сторону встанет судья. Факт нарушения доказать не так просто. Принимая решения в пользу арендодателей, судьи обычно объясняют это следующей формулировкой «финансовая схема должна быть логически закончена и показывать, факт скрытого от налогообложения дохода». Если никаких данных доказывающих это предоставлено не было, то и ответственность последовать не может.

Однако важно чтобы собственник смог объяснить для чего он сдал недвижимость в аренду третьим лицам, а не конечному съемщику. Если он не сможет дать убедительных объяснений, то его вина может быть доказана. Одним из объяснений может стать защищенность от простоев, во время которой убытки несет не собственник, а посреднический арендатор. Или необходимость в защите от неадекватных требований съемщиков.

О факте уклонения от налогов могут свидетельствовать различные связи между третьим лицом и собственником. Например, когда директор компании оформляет договор с собой, как с физическим лицом.

Второй метод: намеренное завышение цен на услуги

Владелец собственности в данном случае сам сдает свою недвижимость по рыночным расценкам, но нанимает третьих лиц для оказания разного вида услуг. Это может быть ремонт, уборка и прочее. В этом случае арендатор сможет сэкономить налог на прибыль, указывая в учете дополнительные расходы. В качестве третьего лица лучше всего подойдет предприниматель, работающий по патенту.

Стоит отметить что безопасность данного метода во многом будет зависеть, от того какие услуги оказываются в действительности. К тому же чем больше всего будут включать услуги, тем труднее налоговикам будет оценить реальную стоимость услуг.

Третий метод: использование управляющего

В случаях, когда владелец не хочет самостоятельно вникать во все тонкости сдачи в аренду, он может нанять управляющего. В это же время управляющему может быть назначено определенное вознаграждение. Обычно оно в таких случаях бывает максимально возможным, а он их возвращает назад, но уже неофициально. Подобная схема позволяет сэкономить часть прибыли от уплаты налога.

На должность управляющего в данном случае лучше всего будет взять ИП на общем режиме. Ведь при упрощенном режиме налогообложения можно использовать только схему «от доходов отнимаются расходы», а с нее взимается 15 % согласно статье 346, пункту три НК РФ. Именно поэтому работа с ИП, выплачивающего лишь 12% будет прибыльней.

Но в схеме есть и отрицательные моменты. Сотрудники налоговой могут утверждать, что согласно пункту 3 статьи 170 НК РФ при передаче собственности в управление требуется установить входной НДС. Но на самом деле имущество не становится собственностью управляющего, поэтому не может стать объектом налогообложения. Исходя из этого, получается, что собственность используется для такого вида деятельности, что не должен облагаться налогом.

Обычно суды признают правоту налогоплательщиков. Ведь передача собственности в доверительное управление не может относиться к упомянутому пункту налогового кодекса. К тому же все операция при заключении договора управления облагаются НДС.

Если управляющим назначен ИП на общем режиме, то могут появиться и другие проблемы. До конца не понятно, может ли собственник перенять к вычету НДС с уплаты услуг управляющего. Иногда судьи решают, что данные услуги используются для рода деятельности не облагаемого НДС. Соответственно нельзя вычитать налог.

Однако в то же время тот факт, что передача прав на владение имуществом не происходит, не мешает классифицировать управленческие услуги как объект НДС. Именно поэтому можно заявить налог к вычету на общепринятых основаниях.

Кроме оговоренного вознаграждения стороны могут указать в договоре, что собственник возмещает все расходы, связанные с управлением из доходов, получаемых от аренды. За счет этого можно существенно повысить экономию получаемую с вознаграждения. При этом налог на недвижимость, переданную в управление должен уплачивать учредитель данного управления. Поэтому тут особой экономии не возникает.

Четвертый метод: за счет аренды получать скидку на услуги или работу, товары арендатора

Во многом данный вид нарушения похож на вариант с неотделимыми изменениями. Основная разница заключается в том, что вместо передачи вложений капитала скидка распространяется на собственные товары либо услуги. Выгода получаемая, арендодателем появляется если, он способен признать собственные расходы в последующих периодах. Например, собственник приобретает материалы для улучшения главных средств, учитывает их только во время амортизации. А при возникновении скидок он моментально снижает свои расходы именно на сумму неоплаченных трат.

С точки зрения арендодателя данный способ значительно предпочтительней неотделимых модернизаций. Расходы на распроданные товары можно отображать в отчете для налоговой инспекции целиком при получении. Правда продажа главных средств, когда убыток можно включить в прочие расходы является исключением. Данный момент указан в третьем пункте ст. 269 НК РФ.

Если учитывать налог на НДС, то и тут собственник является в выгодной ситуации. Особенно учитывая тот факт, что налог высчитывается с реализационной суммы в значительно меньшем объеме, чем случаях продажи без скидки. И это не станет помехой для вычета полной суммы НДС.

Даже при серьезной проверке подозрений возникнуть не должно. Даже если инспекция начнет сомневаться в заниженных арендных выплатах и реальном существовании встречной скидки, все равно у них не будет возможности использовать положения трансфертного образования цен. Ведь взаимной связи между сторонами не существует.

Пятый метод: организация товарищества с потенциальным арендатором

Это своеобразный способ сэкономить. Он актуален только в случае, когда собственник собирается сдавать недвижимость лишь одному арендатору. В этом случае можно составить договор товарищества на основании статьи 1041 ГК РФ. В том случае собственник предоставляет свою недвижимость, а арендатор, навыки, финансовые средства и персонал.

Основная выгода арендодателя в том, что получаемый им доход по закону не облагается подоходным налогом. Ведь в том случае права собственности не переходят, и соответственно возникает совершенно другой вид обложения налогами. Именно поэтому собственники может получать стабильный доход, от товарищества составляющий среднестатистическую арендную плату по рынку. И данный доход не будет облагаться налогом. При этом налогов на прибыль не существует. Эти доходы относятся к внереализационным.

В случае осуществления этой схемы необходимо чтобы стороны учитывали вклады каждой из сторон и прописали все расходы и доходы. Однако никого из товарищей не получится освободить от выплат товарищества. Данный момент строго запрещен статьей 1046 ГК РФ. Именно поэтому доход собственника должен быть не пропорционален его вкладу. Он должен соизмеряться размеру аренды при учете подоходных выплат. Совсем необязательно восстанавливать НДС при передаче собственности в товарищество. С данным моментом согласны как судьи, так и налоговые работники.

Главный недостаток данного метода заключается в том, что собственник будет обязан отвечать по любым обязательствам арендатора. Кроме того у съемщика будет практически полный контроль над совместным бизнесом и сделать что-то с этим будет достаточно трудно.

Данный метод можно немножко усовершенствовать, если ввести в дело еще одного участника. Он должен быть, солидарен с владельцем. За счет этого можно будет вывести большую часть дохода на третьего участника. После того участники каким-либо способом смогут вернуть собственнику деньги.

В чем именно заключается выгода сотрудничества с вероятным арендодателем вместо того чтобы оформлять стандартный контракт аренды? Она состоит в том, что он может получать всю суму аренды без уплаты НДС, признать доход только после фактического получения денег.

Если решили сдавать ее легально

Этот материал обновлен 14.04.2021

Я несколько раз снимал квартиру, и хозяева были против договора, потому что боялись налоговой.

Я устал слушать отговорки про то, что платить налоги дорого, и предложил им компенсировать их. Чтобы понять, какой вариант по налогам выгоднее всего, я сел и посчитал. Вот что у меня вышло.

Законодательная основа

Если человек позволяет жить в своей квартире, доме или комнате постороннему лицу за плату — это наем. В быту это называют арендой, но это не совсем корректно. Аренда — это использование зданий и нежилой недвижимости кем угодно или использование жилой недвижимости юридическим лицом. Но поскольку всем привычнее термин «аренда», я буду его употреблять и в значении найма.

В основном аренда регулируется главой 35 ГК РФ о найме жилого помещения и некоторыми статьями жилищного кодекса. Например, статья 3 говорит о неприкосновенности жилища, статья 30 — о правах и обязанностях собственника, статья 35 — о выселении гражданина, статья 39 — о содержании общего имущества дома, а седьмой раздел — о плате за жилое помещение и коммунальные услуги.

С контролирующей стороны аренда регулируется налоговым кодексом:

- Главой 23 о налогах на доходы физических лиц.

- Главой 26.2 об ИП на упрощенке.

- Главой 26.5 об ИП с патентом.

- Главой 32 о налоге на имущество физических лиц.

- Разделом 4 о том, как платить налоги.

Это основное, но не все. Отдельные нормативные акты я буду упоминать по ходу статьи.

Преимущества легального оформления сдачи квартиры

Часто собственники избегают уплаты налога, поскольку не понимают, в чем выгода, и считают это дополнительными тратами. Но легальная сдача квартиры все-таки дает преимущества, хотя и не такие очевидные. Здесь и дальше я буду говорить о договоре и налогах как едином целом.

В Тинькофф—журнале уже рассказывали, зачем сдавать квартиру легально. Если кратко, то вот зачем:

- Это помогает избавиться от претензий соседей, УК и других посторонних лиц. Если вдруг кто-то из них будет недоволен, что в квартире живут посторонние люди, вы или квартиранты можете показать договор и снять вопрос о том, насколько законно здесь живет кто-то кроме вас.

- Договор дисциплинирует жильцов. Можно прописать в договоре все, что хотите. Например, описать ценное имущество, которое есть в квартире. Или указать штраф, если жильцы будут задерживать плату.

- С договором можно застраховать квартиру от разных неприятностей. Если прорвет змеевик и зальет соседей снизу, не придется оплачивать ремонт из своего кармана. Если договора нет и страховой никто не сообщал, что квартира сдается, скорее всего, в выплате откажут.

- Можно получать платежи по безналичному расчету. Тогда не нужно каждый месяц ездить к квартирантам за наличными. Если налоги не платятся, а квартиранты закидывают каждый месяц на карту одну и ту же сумму, это в какой-то момент может вызвать вопросы или стать основанием для манипуляций. Если договор есть и налоги уплачены, у вас всегда есть объяснение таких денежных поступлений.

- Жильцы могут честно и открыто говорить, что они снимают квартиру. А собственнику не нужно придумывать часто сменяющихся родственников или другие байки для соседей, которые и так все понимают.

- Нет никаких последствий от шантажа и доносов жильцов, которые пожалуются в налоговую, когда не будут согласны с позицией собственника в спорных ситуациях.

- Нет налоговых проверок со штрафами и судебной волокитой. В среднем нарушителям налоговая может выставить требование на уплату НДФЛ, штрафа и пени в сумме примерно 20% от дохода максимум за три последних года. Судебные дела по оспариванию этих счетов длятся 1—2 года .

- Можно сдавать сразу несколько квартир и не бояться, что привлекут к уголовной или административной ответственности. Такое возможно, если квартир много и доход в месяц больше 577 000 Р , а налоги не платятся. Санкция — лишение свободы на год и дополнительный штраф. Правда, накопить неуплаченных налогов за три года надо 2 700 000 Р . Это много.

- Если человек сдает сразу несколько свободных квартир и не платит налоги, могут наказать за незаконную предпринимательскую деятельность. Санкция — штраф от 500 до 2000 Р .

Освободят ли собственника от НДФЛ, если квартиру продать

Многие собственники переживают, что если сдавать квартиру официально, то можно лишиться налогового вычета при продаже квартиры. С 2019 года ИП и самозанятые, которые сдают одну или несколько квартир в аренду, могут избежать начисления НДФЛ при продаже. Для этого квартиру нужно продавать после минимального срока владения:

- Если это единственное жилье, с января 2020 года срок три года.

- Те же три года, даже если жилье не единственное, но квартира досталась в наследство, подарили близкие родственники или через приватизацию.

- Пять лет — если у продавца больше одной квартиры или эта оформлена как нежилое помещение.

Мы разобрали этот закон в отдельной статье

Как оформить сдачу жилья в аренду

Заключение договора. Договор и уплата налогов позволяют собственнику законно сдавать квартиру и получать доход, а жильцу — находиться в ней на законных основаниях. Чтобы собственнику обезопасить себя, лучше составить такой договор, который будет работать. Вот что обязательно нужно указать в договоре:

- Предмет.

- Срок действия.

- Условия внесения, использования и возврата обеспечительного платежа.

- Условия уплаты арендной платы и других расходов.

- Ответственность.

Дополнительно к договору лучше составить акт приема-передачи с описью имущества: мебели, вещей, техники, ремонта.

Предмет договора. Это существенное условие договора найма. Нужно указать, какая квартира и по какому адресу сдается. Для дополнительной защиты укажите площадь квартиры, которая должна совпадать с площадью в выписке из ЕГРН.

Условия внесения, использования и возврата обеспечительного платежа. Обычно его называют депозитом. Он страхует собственника от нарушений договора жильцами в случаях, если, например, сломан стол, съехали без предупреждения или обнаружился долг за коммуналку. Опишите, когда обеспечительный платеж остается у собственника, а когда возвращается жильцам.

Собственники часто тратят эти деньги в первый месяц и вместо возврата позволяют жильцам последний месяц жить в счет этих денег. Это небезопасно, потому что в случае чего компенсировать потери будет неоткуда.

Условия оплаты и других расходов. Нужно распределить, кто и за какие расходы по содержанию квартиры платит. Обычно все, что по счетчикам, оплачивают жильцы — воду, свет, интернет, газ, где-то даже отопление. А общие платежи за собственником.

Если есть долги за коммуналку, пропишите сумму долга и срок, за который собственник этот долг погасит. Можно договориться погасить долг из стоимости аренды.

Если оплата в безналичной форме, то пишите, что днем оплаты считается день поступления денег на ваш счет.

Также лучше указать, кто отвечает за ремонт и что в этот ремонт входит, чтобы сохранить мирные отношения при расчете после ремонта. Это особенно важно, когда ремонт становится неотъемлемой частью квартиры, то есть жильцы не заберут его с собой, когда будут уезжать. Такие ситуации встречаются, например, когда квартиру сдают дешевле из-за плохого состояния, а арендатор переклеивает обои или меняет сантехнику.

Отмечу, что неотделимый ремонт считается доходом в натуральной форме и облагается налогом, но на практике доказать это практически нереально.

Ответственность за нарушение договора. За нарушение договора найма по закону нет особых требований к ответственности, поэтому написать в этом пункте можно так, как договоритесь между собой. Например, можно указать размер штрафа, если одна из сторон решит расторгнуть договор и не предупредит об этом заранее.

Акт приема-передачи с описью. Перечислите вещи, которые находятся в квартире, и их состояние. Можно сделать фотографии, описать текстом или даже лучше все вместе. Все крупные и ценные вещи нужно обязательно указать.

Во время проживания жильцы несут ответственность по закону за состояние квартиры. Поэтому лучше потратить лишний час на детальное описание, чем спустя год или два вспоминать, была дырка в стене или нет.

Подтверждение оплаты. Если оплата за квартиру производится наличными, составьте расписку, а если банковским переводом — используйте реквизиты из договора и укажите назначение платежа.

В расписке обязательно указать:

- ФИО и полные паспортные данные жильца и собственника.

- Сумму прописью.

- Факт получения денег собственником.

- Дату составления документа.

- Подпись собственника.

Если получаете оплату онлайн, то отправитель и получатель должны быть указаны так же , как и стороны в договоре. То есть указывать в договоре себя, а оплату просить переводить жене на карту, не нужно. В назначении платежа следует указывать номер договора, за что платеж и дополнительные детали, по которым можно точно определить стороны и их отношения. Без этого суд может не учесть регулярные денежные переводы как оплату за аренду квартиры.

Например, это может выглядеть так: «Оплата по договору № 2020Н1 за наем жилого помещения за июнь 2020 года. Наниматель Иванов И. А., паспорт 6893 860346, телефон +7 923 643-65-34 . Наймодатель Петров И. В., паспорт 9732 749275, телефон +7 947 845-34-53 ».

Если договоритесь устно и жильцы вовремя не оплатят месяц, взыскать с них долг будет проблематично. Наглядный пример: супруги в Ростове-на-Дону сдали квартиру паре по устной договоренности. Муж занимался арендой, а жена получала оплату на карту. Спустя два года супруги захотели получить долг с жильцов — 270 000 Р за аренду и 72 000 Р неустойку. Почему спустя два года, а не два месяца, то есть сразу, как только жильцы перестали платить, — в решении данных нет.

В результате собственник не смог доказать суду, что квартира вообще сдавалась. Его главный аргумент — жена получала регулярные денежные переводы от жильцов. Однако суд это не убедило. Без письменного договора переводы не могут служить доказательством заключенного договора. В графе «Назначение платежа» тоже было пусто, а жена собственника вообще не участвовала в сделке. Суд отказал собственнику во взыскании долга.

Апелляционное определение от 2.04.19 по делу № 33-5768/2019 PDF, 93 КБ

Читайте также:

- У пенсионера 2 квартиры в собственности налог на недвижимость

- Можно ли вернуть подоходный налог за покупку квартиры если человек работает в другом городе

- Ип продажа недвижимости налогообложение

- Обычная продажа квартиры привела к штрафу от налоговой на 18 млн

- Налог на квартиру по завещанию не родственнику в 2020 году