Продажа валюты раздельный учет ндс

Опубликовано: 21.04.2024

Автор: Галина Кардашян Главный бухгалтер-методолог 1С-WiseAdvice

Автор: Галина Кардашян

Главный бухгалтер-методолог 1С-WiseAdvice

Все лазейки, позволяющие не вести раздельный учет операций НДС, исчезли еще с 1 января 2018 года. Однако не все бухгалтеры об этом знают. Особенно, если они не сталкивались с необходимостью распределения НДС в последние годы.

Когда нужно вести раздельный НДС

Наличие деятельности, как облагаемой, так и необлагаемой НДС, – сигнал к тому, что компания обязана начать вести раздельный налоговый учет входного НДС.

Раздельный учет необходим из-за того, что по необлагаемым операциям фирмы не могут поставить «входной» НДС к вычету (вместо этого сумма налога учитывается в расходах при расчете налога на прибыль), а по облагаемым – могут. Обратите внимание: при отсутствии раздельного учета суммы «входного» НДС нельзя отнести ни к вычетам по облагаемым НДС операциям, ни учесть в расходах при расчете налога на прибыль по операциям необлагаемым (п. 4 ст. 170 НК РФ).

Также к необлагаемым НДС операциям в целях ведения раздельного учета относятся не только те, что перечислены в статье 149 Налогового кодекса («Операции, освобождаемые от налогообложения»), но и следующие операции:

- подпадающие под ЕНВД;

- реализация товаров, работ и услуг, если местом их реализации признается иностранное государство;

- операции, осуществляемые фирмами и предпринимателями, которые воспользовались освобождением от обязанностей плательщика НДС на основании статьи 145 НК РФ (освобождение предоставляется, если сумма выручки без учета НДС за три предшествующих месяца не превысила 2 миллиона рублей);

- операции, которые не признаются реализацией, в соответствии с пунктом 2 статьи 146 НК РФ.

Уже почти полтора года не существует ни одного исключения, когда бы компания могла записать в своей учетной политике отказ от раздельного учета облагаемых и необлагаемых операций. Поблажек не стало с наступлением 2018 года – соответствующие изменения в НК РФ были внесены Федеральным законом от 27.11.2017 № 335-ФЗ.

Как вести раздельный учет по НДС

Обычно НДС делят на основе одного из двух объемных показателей:

- приобретенные товары (работы, услуги) используются только в деятельности, облагаемой НДС – вся сумма входного НДС принимается к вычету, если же товары (работы, услуги) используются в не облагаемой НДС деятельности – входной НДС учитывается в стоимости купленных товаров (работ, услуг), т.е. увеличивают «прибыльные» расходы (ст. 149, п. 2 ст. 170, 172 НК РФ);

- приобретенные товары (работы, услуги) в течение квартала одновременно используются и в облагаемых, и в не облагаемых НДС операциях (речь идет об общехозяйственных расходах) – необходимо вести раздельный учет входного НДС (п. 4 ст. 149, п. 4 ст. 170 НК РФ). Такой учет НДС позволяет определить, какую часть входного налога можно принять к вычету, а какую – учесть в стоимости приобретенных товаров (работ, услуг) либо в расходах (п. 4 ст. 170 НК РФ).

Раздельный учет операций, необлагаемых НДС, в тему нашего материала не входит, мы рассматриваем только различные возможности относительно самого НДС.

Организация раздельного учета НДС имеет два направления, в основе которых лежит возможность компании делать раздельные закупки по видам деятельности (в зависимости от их налогового режима). Наличие или отсутствие раздельных закупок определяет порядок вычета:

- входной НДС можно полностью принять к вычету по облагаемым операциям (по необлагаемым – целиком отнести к увеличению стоимости закупки);

- необходимо использовать особый расчет НДС, поскольку при отсутствии раздельных закупок только часть НДС может стать вычетом.

Особенность указанного расчета в том, что он представляет собой пропорцию для определения суммы, которая будет отражена в Книге покупок по конкретному счету-фактуре. Пропорцию рассчитывают за квартал (письмо Минфина от 12.11.2008 № 03-07-07/121, письмо ФНС от 27.05.2009 № 3-1-11/373@).

Распределение осуществляют в квартале, когда произошло оприходование предмета закупки, подтвержденное соответствующими проводками (письмо Минфина от 18.10.2007 № 03-07-15/159). Как и в любом правиле, здесь есть свои исключения. Они затрагивают:

- Основные средства и нематериальные активы. По указанным объектам компания производит расчеты в первом или втором месяце квартала. Если указанные объекты были поставлены на баланс в заключительном месяце квартала – действует обычный порядок.

- Операции, связанные с финансовой сферой (продажа ценных бумаг, предоставление займов ценными бумагами, операции с финансовыми инструментами срочных сделок и др. операции, названные в п. 4.1 ст. 170 НК РФ).

Примеры раздельного учета по таким пусть многочисленным, но не слишком типичным операциям для большинства компаний мы оставляем за рамками статьи.

Метод раздельного учета

Каких-либо конкретных методов и тем более методик, которые обязана использовать компания, нет. Выход из этой ситуации стандартный – компания должна:

- определить принципы раздельного учета облагаемого и необлагаемого НДС;

- самостоятельно разработать соответствующий порядок и закрепить его в учетной политике.

Такие требования озвучены судами. На практике раздельный налоговый учет входного НДС ведут так:

- На субсчетах, специально открытых к счетам реализации;

- С использованием данных аналитического учета (таблицы, справки и т. д.);

- На основе информации из журнала учета выставленных счетов-фактур и Книги продаж.

Выбранный порядок нужно закрепить в учетной политике. Тем компаниям, которые только планируют переход на раздельный учет, предлагаем такие формулировки:

Если деятельность компании затрагивает сферы, где существуют ставки НДС 10 или 0%, то часть учетной политики о раздельном учете можно дополнить таким абзацем:

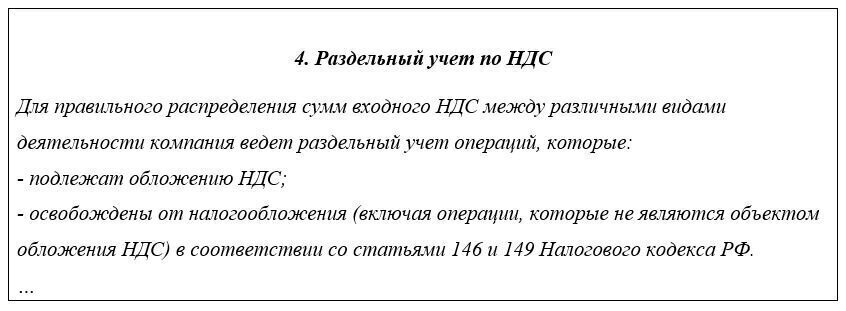

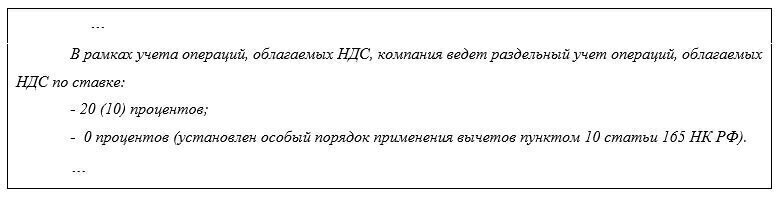

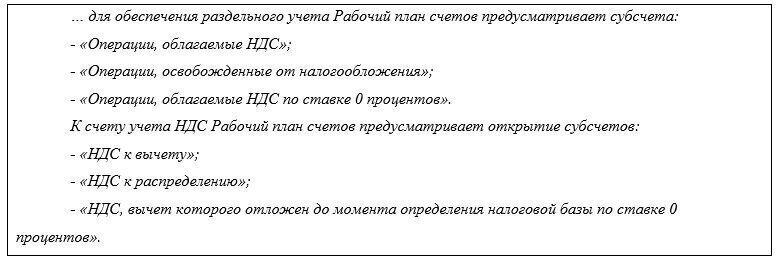

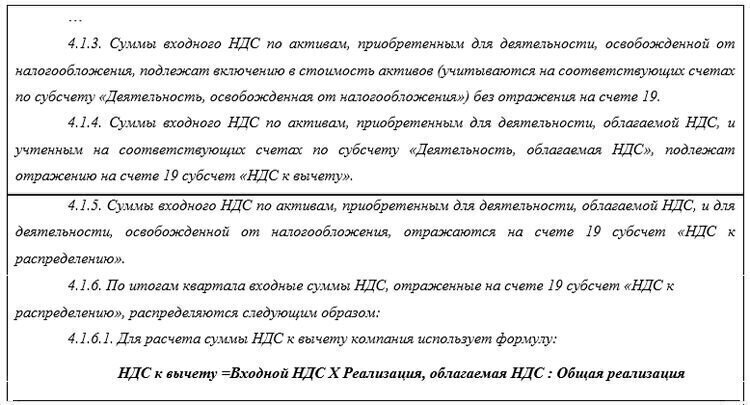

Отдельный раздел (подраздел) учетной политики имеет смысл посвятить раздельному учету операций, облагаемых и необлагаемых НДС. В частности, можно указать следующее:

После перечисления субсчетов необходимо прописать суть раздельного учета входного НДС. Например, так:

В случае, если из-за особенностей бухгалтерской программы использования аналитики по субсчетам будет недостаточно, компания может утвердить в приложении к учетной политике отдельные аналитические регистры. Разработка и применение регистров снимает вопрос «камеральщиков» о документах, подтверждающих раздельный учет.

Правило «пяти процентов»

Если за квартал расходы на необлагаемые НДС операции не превышают 5% от общей суммы расходов, то весь входной НДС можно принять к вычету, не распределяя его. Как правило, опытный бухгалтер и на глазок определит, что цифра выйдет меньше 5%. Однако для того, чтобы заявить к вычету весь входной НДС, рассчитанный в рамках применения указанного правила, необходим регистр или, как минимум, бухгалтерская справка.

Вычет НДС при раздельном учете

Заявление вычетов чревато самыми разнообразными опасностями даже без раздельного учета. При необходимости такого учета налоговые риски вырастают в разы.

Декларируя свободу выбора, налоговики тем не менее нередко оспаривают выбранную компанией методику. Особенно, если такая методика основана на расчетах вручную, практикуемых бухгалтерами некоторых компаний. Из-за пресловутого человеческого фактора в таких расчетах налоговики нередко обнаруживают ошибки.

Порой налоговики делают доначисления из-за многочисленных арифметических ошибок, допущенных бухгалтерами. Причем независимо от того, как были произведены расчеты: на калькуляторе или в Excel.

Для улучшения качества обслуживания наших клиентов мы разработали программное обеспечение, которое формирует регистры раздельного учета автоматически, в том числе в целях определения показателей менее 5%. Учетные регистры настроены так, чтобы у бухгалтеров, обслуживающих наших клиентов, была возможность:

- увязать бухгалтерский учет с налоговым;

- проверить показатели декларации на соответствие всем возможным соотношениям, установленным налоговиками для контроля, а потом дополнительно перепроверить их.

Верные суммы вычетов позволят всем нашим клиентам без исключения избежать доначислений, штрафов и пеней по итогам камеральных проверок по НДС. И это – лишь часть стандарта обслуживания клиентов компании 1С-WiseAdvice.

При отказе в вычетах вам поможет наша экспертная поддержка по всем вопросам. Наши специалисты могут быть подключены лично к переговорам с налоговой или же мы:

- готовим пакеты документов для инспекторов;

- пишем и отправляем обоснованные пояснения;

- боремся иными способами за то, чтобы камеральная проверка по НДС не подкосила финансовое благополучие наших клиентов.

Наших аргументов обычно достаточно для того, чтобы решить проблему на уровне инспекции, без обращения в суд. Однако мы готовы идти до конца, в том числе и через судебные разбирательства.

Это одна из наших специализаций, так как такой учет характерен для большинства крупных компаний – наших клиентов.

Покупка и продажа валюты: проводки с примером

Предприятиями в процессе их деятельности, помимо расчетов в отечественной валюте, может использоваться иностранная валюта. Рассмотрим на примерах с проводками как отразить покупку и продажу валюты в бухгалтерском учете.

Проведение валютных операций в России

Операции по покупке и продаже валюты возникают в организациях, если производится:

- Осуществление торговых операций в иностранной валюте;

- Оплата командировочных расходов на заграничные командировки;

- Размещение средств на валютных депозитах;

- Погашение валютных кредитов и займов и процентов по ним, и др.

На территории Российской Федерации запрещены валютные операции между резидентами, за исключением нескольких случаев:

- Операции с кредитами и займами, начисление и выплата процентов и пеней и штрафов;

- Банковские вклады;

- Купля-продажа валюты за рубли физическими лицами;

- Операции с векселями, и т.д.

Резиденты — физлица могут применять применять валюту для:

- Дарения и завещания;

- Приобретения для целей коллекционирования;

- Перевода средств без открытия валютного счета, и т.д.

Для операций между двумя нерезидентами на территории России разрешены все операции, не нарушающие требования российского антимонопольного законодательства.

Одним из условий валютного контроля можно считать то, что все валютные операции в стране проводятся через банки. Для учета этих операций создается счет 52 «Валютные счета».

Также в операциях покупки и продажи валюты используются счета учета расчетов контрагентами (62, 76) и счета учета денежных средств: 51 «Расчетные счета», 57 «Переводы в пути».

Покупка иностранной валюты — проводки, типовые корреспонденции

Получите 267 видеоуроков по 1С бесплатно:

Сумма, перечисляемая на счет 57 для покупки валюты, должна превышать сумму по курсу ЦБ. Это вытекает из того обстоятельства, что банки покупают валюту на бирже — в основном, по более высокому курсу.

При покупке валюты для оплаты операций по импорту, сумма комиссии банка отражается проводкой:

| Дт | Кт | Описание операции |

| 08(07,10,15 и т.д.) | 51 | Комиссия банка |

То есть, в этих случаях расходы на выплату комиссионного вознаграждения относятся на стоимость закупаемого товара.

Покупка валюты, пример с проводками

Компания «Марена» приобретает в банке валюту на сумму 5 000 долларов. С этой целью банку перечислено 300 000 руб. Утвержденный Центробанком курс доллара на этот день равен 58,50 руб., курс банка — 58,90 руб. за доллар. Размер комиссии банка — 1 500 руб.

Бухгалтер «Марены» делает бух проводки при покупке валюты в банке:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 57 | 51 | Перечисление средств в банк | 300 000 | Платежное поручение |

| 52 | 57 | Перевод валюты на валютный счет (5 000*58,9) | 294 500 | Выписка банка |

| 91.2 | 57 | Отражение банковской комиссии | 1 500 | Выписка банка |

| 91.2 | 57 | Отражена отрицательная курсовая разница((58,9-58,5)*5 000)) | 2 000 | Бухгалтерская справка |

| 51 | 57 | Отражение возврата неизрасходованных средств(300 000 — 294 500 — 1 500) | 4 000 | Выписка банка |

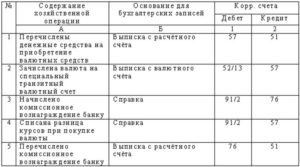

Продажа валюты, пример с проводками

ООО «Развитие» поручило банку продать со своего валютного счета 7 000 евро. Курс ЦБ для евро в этот день — 65,5 руб. за евро. Курс банка — 65 руб. за евро. Комиссия банка составила 2 500 руб.

Бухгалтер ООО «Развитие» формирует бух проводки при продаже валюты:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 57 | 52 | Отражено перемещение ДС с валютного счета (7 000*65,5) | 485 500 | Платежный ордер, выписка банка |

| 51 | 91.1 | Перечислена выручка от продажи валюты (7 000*65) | 455 000 | Бухгалтерская справка |

| 91.2 | 51 | Комиссия, удержанная банком | 2 500 | Бухгалтерская справка |

| 91.2 | 57 | Отражение отрицательной курсовой разницы ((65,5 -65)*7 000) | 3 500 | Бухгалтерская справка |

| 91.2 | 57 | Отражено списание стоимости валюты (7 000*65,5) | 485 500 | Бухгалтерская справка |

Финансовый результат от операции можно отразить проводкой:

| Дт | Кт | Описание операций | Сумма, руб. | Документ |

| 99 | 91.9 | Убыток от продажи (455 000 — (485 000 + 2 500 + 3 500)) | 36 000 | Бухгалтерская справка |

Раздельный учет НДС с 2018 года с примерами расчета в 2019 году

С 2018 года изменились правила ведения раздельного учета НДС. Поправка касается организаций, которые применяют “правило 5 процентов”. Покажем раздельный учет НДС с 2018 года с примерами.

Организации, которые проводят облагаемые и не облагаемые НДС операции, ведут раздельный учет НДС. В этом случае принимают к вычету налог по товарам, работам и услугам, относящимся к облагаемой деятельности. До сих пор были споры, как делить НДС, но с 2018 года все поменялось.

С 1 января 2018 года компании должны вести раздельный учет НДС по новым правилам. Заявить к вычету НДС можно по покупкам, которые относятся одновременно к облагаемым и необлагаемым операциям, если доля расходов на необлагаемые операции не больше 5 процентов (п. 4 ст. 170 НК).

Кроме того, компании не смогут принять к вычету входной НДС с покупок только для необлагаемых операций вне зависимости от доли расходов на эти сделки. В 2017 году, если расходы на необлагаемые операции были меньше 5 процентов расходов за квартал, компания вправе была не вести раздельный учет.

Такие изменения в НК РФ внес Федеральный закон от 27.11.2017 № 335-ФЗ.

Кроме того, с 1 января 2019 года ставка НДС выросла с 18% до 20%. См. все изменения по НДС c 2019 года>>

Важно: насколько опасна неверная ставка НДС (18%) в документах

С 1 января 2019 года ставка НДС выросла с 18% до 20%. У главбухов возникают проблемы из-за того, что контрагенты в 2019 году стали ошибаться в ставке НДС. Например, старая ставка 18 процентов по налогу попадает в платежки или счета-фактуры. Редакция «УНП» выяснила у налоговиков, как повлияет неверная ставка НДС в документах на результаты налоговых проверок.

Что делать с неверной ставкой НДС в документах

Раздельный учет НДС с 2018 года: новые правила

В кодексе закрепили правило: если расходы по необлагаемой деятельности менее 5 процентов, то НДС по смешанным расходам можно полностью принимать к вычету (Федеральный закон от 27.11.17 № 335-ФЗ). Если же траты относятся только к необлагаемой деятельности, то НДС надо учитывать в расходах компании (п. 4 ст. 170 НК). Споров больше не будет.

Если расходы на необлагаемый бизнес больше 5 процентов, то НДС по общим тратам можно принять к вычету пропорционально доле выручки от облагаемых операций за квартал. Такое правило действовало и раньше (см. схему).

Пример: Раздельный учет НДС при наличии операций, необлагаемых НДС

Компания ведет облагаемую и не облагаемую НДС деятельность. Данные для раздельного учета:

Расходы по облагаемой деятельности – 4 000 000 руб.

НДС с расходов по облагаемой деятельности (ставка НДС 20%) – 800 000 руб.

Расходы по необлагаемой деятельности – 118 000 руб.

НДС с расходов по необлагаемой деятельности (ставка НДС 20%) – 23 600 руб.

Общие расходы – 400 000 руб.

НДС с общих расходов – 80 000 руб.

Выручка от облагаемой деятельности (без НДС) – 5 500 000 руб.

Выручка от необлагаемой деятельности – 650 000 руб.

Общая сумма расходов по необлагаемой деятельности – 160 276,42 руб. (42 276,42 + 118 000).

Доля расходов по необлагаемой деятельности – 3,55% (160 276,42: (4 000 000 + 118 000 + 400 000) × 100%).

“Правило 5 процентов” выполняется. Это значит, что компания вправе полностью принять НДС в общих расходах к вычету. Сумма НДС к вычету составит 880 000 руб. (800 000 + 80 000).

Как закрепить правила раздельного учета НДС в 2019 году

Внесите изменения в учетную политику для целей налогообложения, чтобы делить НДС по новым правилам. Измените пункт, в котором вы закрепили «правило 5 процентов». Запишите условие, чтобы принять к вычету НДС по смешанным тратам.

Например, подойдет такая формулировка:

“…Если расходы на необлагаемые операции не превышают 5 процентов от общей суммы расходов ООО „Компания“ за квартал, суммы НДС, предъявленные продавцами по товарам, работам и услугам, одновременно используемым для облагаемых и необлагаемых операций, принимаются к вычету полностью”.

Раздельный учет НДС: риски

В НК РФ закреплено “правило 5 процентов”. Если расходы по необлагаемой деятельности менее 5 процентов от всех расходов компании, то она вправе принимать весь НДС к вычету. Но было неясно, можно ли принимать налог к вычету по расходам, которые относятся только к необлагаемой деятельности.

«Клерк» Рубрика Декларация по НДС

Фото Михаила Чернова, Кублог

Когда российские организации заключают договоры с иностранными партнерами (например, продают им или приобретают у них товары (работы, услуги)), то все расчеты обычно происходят в иностранной валюте.

И такие компании:

- или покупают за рубли иностранную валюту;

- или продают полученную валютную выручку;

- или продают одну инвалюту, чтобы купить другую, когда, например, валютный счет в банке открыт в долларах, а с иностранным поставщиком по условиям контракта нужно расплатиться евро.

Продажа валюты =/ реализация товаров в целях НДС

А поскольку объект обложения НДС - реализация чего бы то ни было на территории РФ 3 , то операции, связанные с обращением российской или иностранной валюты в целях НДС, - не объект налогообложения 4 .

Попадают ли валютно-обменные операции в раздел 7

Всем операциям - "не объектам" присвоен специальный код: 1010801. Его нужно указывать в разделе 7, если в квартале организация совершала операции, указанные в п. 3 ст. 39 НК РФ 6. А к ним, в частности, относят и обращение российской или иностранной валюты 1 .

Причем, если следовать Порядку заполнения раздела 7 декларации, то в нем 7 :

- надо указать в графе 1 код операции - 1010801, а в графе 2 - стоимость товаров (работ, услуг), реализация которых не признается объектом обложения 8 ;

- не нужно заполнять графы 3 и 4, где соответственно отражаются стоимость приобретенных товаров (работ, услуг), не облагаемых налогом, и сумма НДС по приобретенным товарам (работам, услугам), не подлежащая вычету.

Но вот некоторые налоговики на местах считают, что при обмене валютной выручки на рубли или одной инвалюты на другую раздел 7 заполнить просто необходимо.

Странное, однако, требование. Если уж доводить ситуацию до абсурда, тогда получается, что и любое перечисление рублей поставщику тоже надо отражать в разделе 7. Ведь операции по обращению российской валюты тоже "не НДС-объект" 9 . Но это же никакому здравомыслящему человеку в голову не приходит.

Кроме того, давайте вспомним, что собой представляет налоговая декларация. Это заявление 10 :

- об объектах налогообложения;

- о полученных доходах и произведенных расходах;

- об источниках доходов;

- о налоговой базе;

- о налоговых льготах;

- об исчисленной сумме налога;

- о других данных, служащих основанием для исчисления и уплаты налога.

Но в то же время все операции, которые не признаются объектом обложения НДС, связаны с передачей права собственности на товары, работы или услуги (в частности, передача основных средств, имущества, выполнение работ, оказание услуг и др.) 11 . То есть по сути являются реализацией товаров, работ, услуг. И только операции, связанные с обращением российской или иностранной валюты, выбиваются из этого стройного ряда, поскольку реализацией товаров не признаются (см. выше). А значит, и не должны отражаться в разделе 7 НДС-декларации. Аналогичной позиции придерживается и специалист Минфина.

Из авторитетных источников

Лозовая Анна Николаевна - Начальник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России

"Cогласно подп. 1 п. 3 ст. 39 НК РФ осуществление операций, связанных с обращением российской или иностранной валюты (за исключением нумизматики), не признается реализацией товаров, работ или услуг. Поэтому такие операции не связаны с взиманием НДС. В связи с этим, по моему мнению, валютно-обменные операции не следует отражать в разделе 7 декларации по НДС".В заключение обратим внимание еще на такой момент. Организации, которые оказывают услуги (выполняют работы), местом реализации которых не является территория РФ, а также услуги, облагаемые налогом, тоже должны распределять входной НДС, относящийся и к тем и к другим услугам (работам), на сумму, принимаемую к вычету, и сумму, учитываемую в стоимости приобретенных товаров (работ, услуг) 13 .

И вот они интересуются: нужно ли сумму, полученную от продажи валютной выручки, каким-то образом учитывать для расчета пропорции при распределении суммы входного НДС? Спешим вас успокоить - не надо.

Из авторитетных источников

Лозовая Анна Николаевна, Минфин России

"Сумму, полученную от обмена валютной выручки на рубли, не нужно учитывать при определении пропорции в целях ведения раздельного учета. Ведь эта пропорция определяется исходя из стоимости отгруженных товаров (выполненных работ, оказанных услуг), операции по реализации которых подлежат налогообложению (освобождены от налогообложения), в общей стоимости отгруженных товаров (выполненных работ, оказанных услуг) 14 .

- подп. 1 п. 3 ст. 39 НК РФ

- Письма Минфина от 28.08.2015 N 03-11-09/49620; ФНС от 15.09.2015 N ГД-4-3/16204@

- подп. 1 п. 1 ст. 146 НК РФ

- подп. 1 п. 2 ст. 146, подп. 1 п. 3 ст. 39 НК РФ

- пп. 44.2, 44.3 Порядка, утв. Приказом ФНС от 29.10.2014 N ММВ-7-3/558@ (далее - Порядок)

- приложение N 1 к Порядку

- пп. 44.2, 44.3 Порядка

- п. 2 ст. 146 НК РФ

- подп. 1 п. 3 ст. 39 НК РФ

- п. 1 ст. 80 НК РФ

- п. 1, подп. 2-15 п. 2 ст. 146, подп. 2-9 п. 3 ст. 39 НК РФ

- ст. 119 НК РФ

- п. 4 ст. 170 НК РФ; Письма Минфина от 05.02.2016 N 03-07-14/5857, от 24.04.2015 N 03-07-11/23524; ФНС от 24.12.2013 N СА-4-7/23263; Определение КС от 04.06.2013 N 966-О; Постановление Президиума ВАС от 05.07.2011 N 1407/11

- пп. 4, 4.1 ст. 170 НК РФ

- п. 3 ст. 153, п. 1 ст. 167 НК РФ

Полный текст статьи читайте в журнале "Главная книга" N09, 2016

Примечание. Тему статьи предложила Ирина Валентиновна Рудая, главный бухгалтер ООО "Вест-Ру Инжиниринг", г. Нижний Новгород.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Налогоплательщик осуществляет не облагаемые НДС (по ст. 149 НК РФ) и облагаемые НДС операции. Должен вестись раздельный учет.

Какова нормативная база и рекомендации по ведению раздельного учета (в том числе с учетом уплаченного аванса)? Учитывается ли при расчете пропорции НДС?

Рассмотрев вопрос, мы пришли к следующему выводу:

Нормами главы 21 НК РФ методология раздельного учета не определена, поэтому он ведется в порядке, установленном принятой налогоплательщиком учетной политикой.

Общий принцип учета сумм "входного" НДС налогоплательщиком, осуществляющим операции, облагаемые НДС, и операции, освобождаемые от налогообложения, таков:

- налог учитывается в стоимости, если приобретенные товары (работы, услуги, имущественные права) (т.е. ТРУ) используются для операций, не облагаемых НДС;

- налог принимается к вычету, если приобретенные ТРУ используются для налогооблагаемых операций;

- налог распределяется между операциями, облагаемыми и не подлежащими налогообложению, если приобретенные ТРУ используются как в тех, так и в других операциях. Пропорция определяется исходя из стоимости отгруженных ТРУ.

Правило, позволяющее не распределять "общий" входной НДС, применимо к тем налоговым периодам, в которых совокупные расходы на приобретение ТРУ, относящиеся к необлагаемым операциям, не превышают 5% всех совокупных расходов. В этом случае весь "общий" налог может быть принят к вычету.Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Раздельный учет по НДС при наличии необлагаемых операций;

- Энциклопедия решений. Организация (методика) раздельного учета НДС;

- Энциклопедия решений. "Правило 5%" при наличии облагаемых и не облагаемых НДС операций.Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Лазарева ИринаОтвет прошел контроль качества

1 апреля 2021 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) Вопрос: Какая ответственность предусмотрена за неведение раздельного учета по НДС в случае, если вычеты не заявляются и НДС на расходы по налогу на прибыль не относится? (ответ службы Правового консалтинга ГАРАНТ, июль 2020 г.)

*(2) Положения абзаца седьмого п. 4 ст. 170 НК РФ были уточнены с 01.01.2018 Федеральным законом от 27.11.2017 N 335-ФЗ. До указанной даты формулировка этого абзаца предполагала распространение "правила 5%" на весь п. 4 ст. 170 НК РФ, что допускало двоякое толкование и вызывало споры. Смотрите, например, п. 12 Обзора правовых позиций. направленных для использования в работе письмом ФНС России от 23.12.2016 N СА-4-7/24825.

*(3) Смотрите постановление Правительства РФ от 30.07.2014 N 735 "О внесении изменений в постановление Правительства Российской Федерации от 26 декабря 2011 г. N 1137", письмо Минфина России от 18.09.2014 N 03-07-15/46850.© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Раздельный учет НДС в 2021 году

Приобретенные товары, работы, услуги и имущественные права (далее — товары) вы можете использовать в облагаемых или не облагаемых операциях. Если в вашей компании есть сразу два вида, надо вести раздельный учет: отдельно учитывать товары, которые облагаются НДС, и отдельно те, которые не облагаются. Аналогично поступать с входным налогом.

От того, для каких операций используются товары, зависит и способ учета входящего налога:

- Если товары куплены только для облагаемых операций — весь входной налог примите к вычету.

- Если товары куплены для не облагаемых операций — весь входной налог включите в стоимость товаров и спишите в расходы.

- Если товары используются в обоих типах одновременно — входной НДС распределите пропорционально долям каждого типа операций. Соответствующие доли налога примите к вычету или спишите в расходы.

Если у вас случай № 3, то входящий налог придется распределять почти всегда. Исключение — выполнение правила 5 процентов в отчетном квартале.

Правило 5 % — что это такое и как работает

Выполнение правила 5 процентов — единственное причина, которая разрешает не распределять НДС по товарам, используемым одновременно в облагаемых и не облагаемых операциях.

Но раздельный учет операций все равно нужен. Именно он поможет понять, какая сумма налога к каким операциям относится. Если его не вести, налоговая может восстановить весь входной НДС. Тогда появится недоимка, на которую начислять штрафы и пени.

Что такое правило 5 %

Суть правила: входной НДС, который поставщики предъявили вам в течение квартала по товарам для облагаемых и необлагаемых операций, можно полностью принять к вычету, если доля расходов на покупку товаров для необлагаемых налогом операций не превышает 5 % (п. 4 ст. 170 НК РФ).

Помните, что правило работает именно для НДС с товаров, которые приобретены для использования в обоих типах операций. Даже если правило выполняется, оно не будет действовать в отношении товаров, которые заведомо куплены для использования только одном виде операций.

Это правило работает только так и не может применяться при обратной ситуации — когда доля расходов на покупку товаров для облагаемых операций не превышает 5 %. В этом случае налог нельзя будет полностью принять к вычету и нельзя будет полностью списать в расходы. Придется распределять его в стандартном порядке.

Правило 5% в учетной политике

Также не забудьте зафиксировать в учетной политике возможность применять правило 5 %, порядок распределения общехозяйственных расходов и порядок учета расходов. Для этого подойдут предложенные формулировки.

Использование правила «пяти процентов» (в части деятельности, облагаемой налогами в рамках ОСНО

«ООО ______ применяет правило пяти процентов, установленное п. 4 ст. 170 НК РФ, и не распределяет входящий налог, саккумулированный на счете 19-р, в кварталах, в которых доля совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав, реализация которых не облагается НДС, меньше или равна 5% от общей величины совокупных расходов на приобретение, производство и (или) реализацию товаров (работ, услуг), имущественных прав. Суммы «входного» НДС, учтенные на субсчете 19-р в соответствующем квартале, подлежат вычету в полном объеме в соответствии с порядком, установленным в ст. 172 НК РФ».

Порядок ведения учета расходов в целях применения правила пяти процентов«В целях применения правила пяти процентов организация ведет учет расходов на специальных субсчетах, открываемых к счетам учета расходов»

«Организация ведет учет расходов в специальном налоговом регистре по НДС, форма которого приведена в Приложении N 10 к настоящему Положению об учетной политике».

Распределение общехозяйственных расходов«Общехозяйственные расходы при использовании правила 5 % определяются пропорционально доле поступление от необлагаемых операций в общих поступлениях от продаж»

«Общехозяйственные расходы при использовании правила 5 % определяются пропорционально доле прямых расходов по необлагаемым НДС операциям в общей сумме прямых расходов по всем операциям, связанным с реализацией».

Как проверить выполнение правила

Чтобы проверить, соблюдено ли правило, нужно посчитать долю расходов на необлагаемые операции. Формула — простая пропорция:

Доля расходов осв = Р осв / Р общ × 100 %, где:

- Доля расходов осв — доля расходов на покупку, производство или продажу товаров, продажи которых освобождены от обложения налогом;

- Р осв — расходы на покупку, производство или продажу товаров, реализация которых освобождена от налогообложения;

- Р общ — общие расходы на покупку, производство или продажу за отчетный квартал.

Включайте в расчеты и прямые, и косвенные расходы. В сумму расходов из необлагаемой НДС деятельности также включайте соответствующую часть общехозяйственных расходов. Методику расчета можно разработать самим (Письмо Минфина от 03.07.2017 № 03-07-11/41701).

Если показатель «Доля расходов осв» равен 5 % или меньше, правило выполняется.

Пример. Когда можно не распределять НДС

ООО «Забота» за квартал купило товары для разных видов операций на следующие суммы:

- 480 000 рублей (в т.ч. НДС — 80 000 рублей) — стоимость товаров для обоих типов операций.

- 30 000 рублей (в т. ч. НДС — 5 000 рублей) — стоимость товаров для необлагаемых операций.

Объем реализации в облагаемых операциях составил 870 000 рублей (в т. ч. НДС — 145 000 рублей), в необлагаемых операциях — 210 000 рублей.

Посчитаем долю операций, освобожденных от налогообложения:

210 000 рублей / (870 000 — 145 000 + 210 000) × 100 % = 22,5 %.

Чтобы понять, надо ли распределять НДС в сумме 80 000 рублей с товаров, приобретенных для обоих типов операций, надо посчитать долю расходов на реализацию освобожденных от НДС товаров в общей сумме расходов.

Например, общая сумма прямых расходов, которые списаны на проданные товары, составила 540 000 рублей. Из них 522 000 рублей на реализацию облагаемых НДС товаров, 18 000 рублей — на реализацию освобожденных товаров.

Общехозяйственные расходы, списанные на реализованные товары, составили 240 000 рублей. Их нужно распределить пропорционально прямым расходом в соответствии с методом, утвержденным в учетной политике. Например так:

- На продукцию, облагаемую НДС, спишут: 240 000 рублей × 522 000 рублей / 540 000 рублей = 232 000 рублей.

- На продукцию, не облагаемую НДС, спишут: 240 000 рублей × 18 000 рублей / 540 000 рублей = 8 000 рублей.

Итак, общая сумма расходов на реализацию составила 780 000 рублей (540 000 + 240 000).

Доля расходов на продажу не облагаемой НДС продукции:

(18 000 рублей + 8 000 рублей) / 780 000 рублей × 100 % =3,33%.

У нас получилось, что в ООО «Забота» доля расходов на продажу необлагаемой продукции оказалась меньше 5 %. Отсюда следует, что входящий НДС (80 000 рублей) по товарам, приобретенным одновременно для обоих типов операций, можно не распределять, а принять к вычету в полном размере.

Что делать, если правило не выполняется

Если вы не выполнили правило 5%, распределяйте НДС. Так получится узнать, сколько принять к вычету, а сколько отнести в расходы. Делайте распределение в конце квартала, в котором получили имущество, работы, услуги.

Для начала нужно посчитать долю операций, не облагаемых налогом, в общем объеме операций. Для этого подходит формула:

Доля = СТ осв / СТ общ × 100 %, где:

- СТ осв — стоимость отгруженных в отчетном периоде товаров, которые освобождены от НДС;

- СТ общ — общая стоимость отгруженных в отчетном периоде товаров.

Затем посчитайте НДС, который нельзя принять к вычету, и нужно учесть в расходах:

НДС нв = НДС вх × Доля, где:

- НДС вх — общая сумма входного НДС от поставщиков;

- Доля — доля операций, не облагаемых налогом, рассчитанная на предыдущем шаге.

Затем посчитайте сумму налога к вычету по формуле:

НДС выч = НДС вх — НДС нв.

Все показатели для расчета нам уже известны из предыдущих шагов.

В расчете пропорции не учитывайте поступления, которые не являются вашей выручкой. Например, дивиденды, проценты от вкладов, выплаты по ценным бумагам. По некоторым операциям есть свои особенности определения доходов для пропорции. О них мы рассказывали в статье «Раздельный учет НДС».

Читайте также:

(1).jpg)