Передача материалов на сторону без ндс

Опубликовано: 21.04.2024

Оборудование, не требующее монтажа, и материалы, являющиеся собственностью заказчика, передаются подрядчику для достройки объекта незавершенного строительства. В каком порядке осуществляются бухгалтерский учет и документальное оформление таких операций, разъясняют эксперты службы Правового консалтинга ГАРАНТ Т. Никифорова и В. Горностаев.

С позиций документального оформления и бухгалтерского учета операций анализируется ситуация, когда для достройки объекта незавершенного строительства подрядчику передаются оборудование и материалы, являющиеся собственностью заказчика.

В соответствии со ст. 740 ГК РФ подрядчик по договору строительного подряда обязуется в установленный договором срок построить по заданию заказчика определенный объект либо выполнить иные строительные работы, а заказчик обязуется создать подрядчику необходимые условия для выполнения работ, принять их результат и уплатить обусловленную цену.

Согласно п. 1 ст. 745 ГК РФ обязанность по обеспечению строительства материалами (в том числе деталями и конструкциями) или оборудованием несет подрядчик, если договором строительного подряда не предусмотрено, что обеспечение строительства в целом или в определенной части осуществляет заказчик. Иными словами, договором строительного подряда может быть предусмотрено, что обеспечение строительства материалами и оборудованием осуществляет заказчик.

В рассматриваемой ситуации как оборудование, не требующее монтажа, так и материалы приобретает заказчик.

Передача оборудования, не требующего монтажа

К оборудованию, не требующему монтажа, относится оборудование, которое не требует для ввода его в действие предварительной сборки или установки на опоры, фундаменты. Это локомотивы, вагоны, тракторы, сельскохозяйственные машины, строительные и дорожные машины, автомобили, морские и речные суда, двигатели, приборы и т.п.

Если оборудование, не требующее монтажа, приобретается заказчиком, то бухгалтерский учет его приобретения, монтажа и ввода в эксплуатацию осуществляется только заказчиком. В бухгалтерском учете расходы по формированию стоимости такого оборудования формируются непосредственно на счете 08 "Вложения во внеоборотные активы", субсчет 08-4 "Приобретение объектов основных средств". В отличие от учета оборудования, требующего монтажа, счет 07 "Оборудование к установке" при этом не используется.

Согласно п. 39 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина России от 13.10.2003 N 91н 1 , машины и оборудование, не требующие монтажа (транспортные передвижные средства, строительные механизмы и т.п.), а также машины и оборудование, требующие монтажа, но предназначенные для запаса (резерва) в соответствии с установленными технологическими и иными требованиями, принимаются к бухгалтерскому учету в качестве основных средств на основании утвержденного руководителем акта приемки-передачи основных средств.

В рассматриваемой ситуации право собственности на передаваемое подрядчику оборудование остается у заказчика, следовательно, в учете заказчика стоимость такого оборудования списанию со счета 08 не подлежит. Необходимо отметить, что оборудование, не требующее монтажа, как правило, устанавливается на законченный строительством объект.

Передача подрядной организации оборудования, не требующего монтажа, оформляется актом приема-передачи, составленным в свободной форме. В качестве такого документа можно использовать форму N ОС-15 "Акт о приеме-передаче оборудования в монтаж", утвержденную Постановлением Госкомстата России от 21.01.2003 N 7 2 . Форму используемого акта (или разработанного самостоятельно организацией документа) рекомендуется утвердить в учетной политике организации для целей бухгалтерского учета (п. 4 ПБУ 1/2008 "Учетная политика организации" 3 ).

Монтаж оборудования фиксируется наличием расходов в справке об объемах выполненных работ по монтажу этого оборудования (или в акте их инвентаризации), оформленной в установленном порядке.

Согласно ст. 714 ГК РФ подрядчик несет ответственность за несохранность предоставленных заказчиком материалов, оборудования, переданной для переработки (обработки) вещи или иного имущества, оказавшегося во владении подрядчика в связи с исполнением договора подряда. Отсюда следует, что до момента списания полученных от заказчика материалов подрядчик несет за них ответственность.

Оборудование, приемка в эксплуатацию которого оформлена в установленном порядке, зачисляется в состав основных средств (п. 3.2.2 Положения по бухгалтерскому учету долгосрочных инвестиций 4 ; п. 4 ПБУ 6/01 "Учет основных средств" 5 ).

Передача материалов

Если в соответствии с условиями договора подряда право собственности на материалы остается у заказчика, то передача материалов производится на давальческой основе. Это означает, что реализации имущества не происходит (право собственности на материальные ценности остается у заказчика), следовательно, такая операция не подпадает под действие пп. 1 п. 1 ст. 146 НК РФ и не является самостоятельным объектом налогообложения.

При отгрузке материалов заказчик выписывает в двух экземплярах Накладную на отпуск материалов на сторону по форме N М-15, утвержденной Постановлением Госкомстата России от 30.10.1997 N 71а 6 , с пометкой "Давальческие материалы".

Форма N М-15 применяется для учета отпуска материальных ценностей сторонним организациям на основании договоров и других документов. Ее выписывает работник структурного подразделения на основании договора на переработку давальческого сырья и предъявления получателем доверенности на получение ценностей, заполненной в установленном порядке. Первый экземпляр остается на складе заказчика как основание для отпуска материалов, второй — передается представителю подрядчика. В графе "Основание" делается запись "На давальческих условиях по договору от_ N_".

В рассматриваемом случае право собственности на материалы остается у заказчика, поэтому учитываться они будут на балансе заказчика, а их передачу в учете можно отразить следующей записью:

ДЕБЕТ 10-7 "Материалы, переданные в переработку на сторону" КРЕДИТ 10-8 "Строительные материалы" — переданы материалы подрядчику для переработки на давальческой основе.

В соответствии с п. 157 Методических указаний по бухгалтерскому учету материально-производственных запасов 7 организация, передавшая свои материалы другой организации для переработки (обработки, выполнения работ, изготовления продукции) как давальческие, стоимость таких материалов с баланса не списывает, а продолжает учитывать на счете учета соответствующих материалов (на отдельном субсчете).

Согласно Плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению 8 все расходы на строительство основного средства собираются на счете 08, для этого к нему может быть открыт субсчет "Строительство объектов основных средств".

Таким образом, после принятия работ от подрядчика в учете необходимо сделать запись:

ДЕБЕТ 08 КРЕДИТ 10-7 — стоимость израсходованных строительных материалов включена в первоначальную стоимость построенного объекта.

При передаче выполненных работ подрядчиком заполняется форма N КС-2 "Акт о приемке выполненных работ", утвержденная Постановлением Госкомстата России от 11.11.1999 N 100 9 , и составляется отчет об использовании переданных материалов (п. 1 ст. 713 Гражданского кодекса РФ). Поскольку унифицированная форма для такого отчета не утверждена законодателем, он может быть составлен в произвольной форме. При этом нужно соблюдать требования к реквизитам, предусмотренные п. 2 ст. 9 Федерального закона от 21.11.1996 N 129-ФЗ "О бухгалтерском учете". Как указывается в Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций 8 в разъяснениях к применению счета 10 "Материалы", на субсчете 10-7 "Материалы, переданные в переработку на сторону" учитывается движение материалов, переданных в переработку на сторону, стоимость которых в последующем включается в затраты на производство работ.

В данном случае при составлении подрядчиком формы N КС-2 для отражения использованных давальческих материалов заполняется отдельный раздел "Материалы заказчика" с указанием их стоимости. В окончательную сумму выполненных работ стоимость израсходованных давальческих материалов не включается, что отражается записью "За минусом материалов заказчика".

Ситуация, когда условие о передаче материалов на давальческой основе в договоре подряда не предусмотрено, может быть расценена как безвозмездная передача, что чревато отрицательными последствиями.

Согласно подп. 1 п. 1 ст. 146 НК РФ эта операция является объектом налогообложения по НДС. При этом в соответствии со статьями 168 и 171 НК РФ получатель данных материалов не будет иметь права на налоговый вычет, поскольку отсутствует факт оплаты. составления и передачи счета-фактуры подрядчику.

При исчислении налога на прибыль организаций предписывается включать стоимость безвозмездно полученного имущества, работ или услуг в состав внереализационных доходов (п. 8 ст. 250 НК РФ). В силу же п. 16 ст. 270 НК РФ стоимость безвозмездно переданного имущества (работ, услуг, имущественных прав) налогооблагаемую прибыль не уменьшает. Вместе с тем, если исходить из норм ст. 254 НК РФ, при реализации безвозмездно полученного имущества, стоимость которого включена во внереализационные доходы, соответствующая сумма не включается в состав материальных затрат (поскольку отсутствует сам факт несения затрат), что приводит к повторному увеличению налогооблагаемой прибыли одаряемой организации. Таким образом, налицо двойное налогообложение.

Кроме того, имеются противоречия в толковании безвозмездной передачи товаров, работ или услуг налоговым и гражданским законодательством.

По нашему мнению, целесообразно, в случае если условие о передаче материалов на давальческой основе в договоре подряда отсутствует, заключить соответствующее дополнительное соглашение.

Статья опубликована в журнале

"Налоговая политика и практика" N 7 июль 2009 года.

1 Методические указания по бухгалтерскому учету основных средств: приказ Минфина России от 13 окт. 2003 г. N 91н (с изм.).

2 Об утверждении унифицированных форм первичной учетной документации по учету основных средств: постановление Госкомстата России от 21 янв. 2003 г. N 7.

3 Положение по бухгалтерскому учету "Учетная политика организации" ПБУ 1/2008: приказ Минфина России от 06 окт. 2008 г. N 106н (с изм.).

4 Положение по бухгалтерскому учету долгосрочных инвестиций: письмо Минфина России от 30 дек. 1993 г. N 160.

5 Положение по бухгалтерскому учету "Учет основных средств" ПБУ 6/01: приказ Минфина России от 30 марта 2001 г. N 26н (с изм.).

6 Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве: постановление Госкомстата России от 30 окт. 1997 г. N 71а.

7 Методические указания по бухгалтерскому учету материально-производственных запасов: приказ Минфина России от 28 дек. 2001 г. N 119н (с изм.).

8 План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению: приказ Минфина России от 31 окт. 2000 г. N 94н (с изм.).

9 Об утверждении унифицированных форм первичной учетной документации по учету работ в капитальном строительстве и ремонтно-строительных работ: постановление Госкомстата России от 11 нояб. 1999 г. N 100.

Обычно во время производственного процесса организация обрабатывает материалы, которые ей же и принадлежат. Но иногда организация может передать свои материалы на переработку другому контрагенту. О том, как правильно оформить и отразить такие операции в учете, можно узнать из статьи.

Гражданско-правовые отношения

Передача товара в качестве сырья в переработку на давальческой основе является разновидностью договора подряда. По договору подряда подрядчик обязуется выполнить по заданию заказчика определенную работу и сдать ее заказчику. Заказчик обязуется принять и оплатить результат работы.

При передаче сырья для переработки подрядчику право собственности на него сохраняется у организации. При этом подрядчик после окончания работы представляет заказчику отчет об израсходованном сырье и передает права на изготовленную продукцию заказчику. Это следует из положений пункта 1 статьи 713, пункта 1 статьи 220, пункта 2 статьи 703 Гражданского кодекса РФ.

Документальное оформление

Для того чтобы отразить в учете выполнение работ по договору подряда на изготовление продукции с использованием давальческих материалов, необходимо правильно оформить первичные документы.

При передаче давальческих материалов товарные накладные оформлять не нужно, поскольку отсутствует факт реализации материалов. В этом случае можно:

- составить в произвольной форме акт приема-передачи;

- или оформить накладную на отпуск материалов на сторону по форме № М-15, если применение унифицированных форм первичных документов закреплено в учетной политике.

Документ составляется в двух экземплярах (по одному для заказчика и подрядчика).

Стоимость давальческих материалов списывается в бухгалтерском учете на основании отчета подрядчика (переработчика) об их использовании.

Налоговый учет

Сумму «входного» НДС по приобретенным материалам, которые впоследствии будут переданы подрядчику на давальческой основе, заказчик может принять к вычету в обычном порядке.

Поскольку последующая передача давальческих материалов подрядчику не признается реализацией, эта операция не облагается НДС. Поэтому при передаче материалов заказчик НДС не начисляет и счет-фактуру не выписывает.

Если остатки неизрасходованных материалов подрядчиком не возвращаются, заказчику нужно отразить реализацию материалов. А также начислить НДС к уплате в бюджет и выставить подрядчику счет-фактуру в течение 5 календарных дней с момента подписания отчета об использовании материалов.

Налог на прибыль

Затраты заказчика на покупку материалов относятся к материальным расходам. При расчете налога на прибыль их учитывают на дату передачи в производство.

В момент передачи заказчиком подрядчику давальческих материалов фактическая передача их в производство еще не подтверждена, на этом этапе расхода в целях налогообложения прибыли не возникает.

Его можно будет признать только на дату утверждения заказчиком отчета подрядчика об использовании материалов.

Если остатки давальческих материалов подрядчик не возвращает и зачитывает в счет оплаты выполненных работ, заказчик должен включить в состав доходов. Для целей расчета налога на прибыль выручку от их реализации отражают на дату согласования отчета об использовании материалов.

Заказчик, применяющий УСН с объектом «доходы минус расходы», стоимость приобретенных материалов включает в расходы в момент их оплаты поставщику.

При реализации подрядчику остатков давальческих материалов заказчик должен отразить УСН-доход на дату погашения задолженности за материалы согласно условиям договора подряда.

Читайте на сайте

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

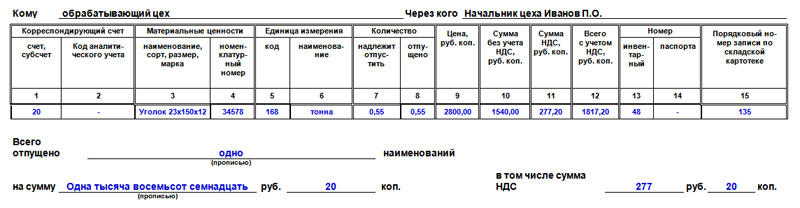

За коротким обозначением М-15 скрывается накладная на отпуск материалов на сторону. Этот документ не является обязательным к применению на всех предприятиях, тем не менее, он широко используется во многих сферах деятельности. Если организация пользуется в своей работе накладными, этот факт необходимо отразить во внутренних, регламентирующих ее деятельность, документах.

Где используется накладная на отпуск материала на сторону

Чаще всего, как свидетельствует практика, этот документ востребован внутри предприятий, например, при передаче материалов из головной компании в филиалы и структурные подразделения, находящиеся в территориальном отдалении. Также накладная используется при отпуске материалов другим организациям, но только при наличии между ними специального соглашения.

Основные правила оформления формы М-15

Унифицированной, единой формы данного документа нет, поэтому юридические лица и ИП вправе самостоятельно разрабатывать его шаблон или же выписывать накладную в произвольном виде. Несмотря на полную свободу в деле разработки накладной, рекомендуется придерживаться ранее общепринятых стандартов, а также учитывать некоторые нормы и требования делопроизводства.

В частности, всегда нужно указывать наименование компании, которая выписывает накладную, сведения о получателе, дату ее составления, а также конкретные материалы, которые по ней передаются и их стоимость.

Заполняется документ бухгалтером предприятия и частично кладовщиком. Кроме того, накладная должна быть подписана ответственными работниками организации и получателем. Оттиск печати с реквизитами компании на документе ставить не нужно – с 2016 года юридические лица обрели право не пользоваться в своей работе штампами и печатями.

Накладную нужно выписывать в двух экземплярах, один из которых следует передавать на склад предприятия, отпускающего материалы, а вторую отдавать получателю.

Инструкция по заполнению накладной на отпуск материалов на сторону

- В первой части документа необходимо проставить номер накладной в соответствии с внутренним документооборотом.

- Затем здесь же указывается полное наименование компании, а также ОКПО (расшифровывается как Общероссийский классификатор предприятий и организаций, содержится в учредительной документации фирмы).

- Далее, в первую таблицу вписывается дата составления накладной, код вида операции, (если такая система используется), а также структурное подразделение и область деятельности компании, выписывающей документ.

- Потом аналогичным образом указывается получатель и лицо, несущее ответственность за поставку (но без указания конкретных имен и фамилий).

- После этого вносится ссылка на документ, на основании которого выписывается данная накладная (приказ, распоряжение, договор и т.п.), с указанием его номера и даты составления.

Строка «Кому» включает сведения о получателе материалов, фамилию, имя, отчество уполномоченного лица, которое непосредственно их получает (здесь же вписываются реквизиты доверенности, если получатель действует на ее основании).

Заполнение основной таблицы формы М-15

Далее в документе идет следующая таблица:

- Столбцы 1 и 2 содержат информацию о бухгалтерском субсчёте и коде аналитического учета материалов, которые списываются.

- Столбец 3 указывает на наименование материалов с некоторыми подробностями: характеристикой, маркой, сортом и размером.

- В столбец 4 вносится номенклатурный номер, который дается тому или иному виду материалов на предприятии. При отсутствии таковых номеров, нужно оставить ячейку пустой.

- Столбец 5 содержит код единицы измерения материалов по ОКЕИ (общероссийский классификатор единиц измерения).

- Столбец 6 – это конкретное наименование единицы измерения в отношении данных материалов.

- Столбец 7 заключает в себе точное количество отпускаемых по накладной материалов.

- Столбец 8 заполняется кладовщиком и включает в себя сведения о материалах, фактически отпущенных со склада.

- Столбец 9 касается стоимости отпущенных товаров. Здесь содержится их общая цена.

- В столбец 10 вписывается цена без НДС.

- В столбец 11 вносятся данные о выделенном НДС.

- Столбец 12 — общая стоимость материалов с учетом НДС (т.е. сумма из предыдущих столбиков).

- Столбец 13 включает инвентарный номер материалов.

- Столбец 14 указывает на номер паспорта материалов (при наличии такового).

- В столбец 15 вносится номер записи по учетной карточке склада.

После заполнения таблицы, ниже, нужно словами обозначить данные о количестве материалов, отпущенных со склада, а также их полную стоимость и НДС.

В завершении накладная должна быть подписана бухгалтером, ответственными за отпуск материалов со склада сотрудниками и получателем. Проштамповывать документ необязательно, но если получатель требует это сделать, то печать лучше поставить (при ее наличии).

«Клерк» Рубрика Бухгалтерия

Особенностью безвозмездной передачи товаров является признание ее реализацией, поэтому в большинстве случаев эта операция облагается НДС в общеустановленном порядке. О том, как учитывать, какими документами оформить и какие налоги платить при безвозмездной передаче товара, читайте в статье.

Как оформить передачу товара безвозмездно

Каждая операция в хозяйственной деятельности, как известно, подтверждается первичными учетными документами, в которых должны быть натуральные и денежные измерители — это требование ст. 9 Закона от 06.12.2011 № 402-ФЗ «О бухучете». И безвозмездная передача товаров — не исключение. Начиная с 1 января 2013 года упомянутый закон отменил применение унифицированных форм «первички». Формы таких документов разрабатывают и утверждают руководители организаций.

При этом, в силу п. 2 ст. 9 закона № 402-ФЗ, в первичных документах должны быть обязательные реквизиты, одним из которых является дата составления. Дело в том, что именно этот реквизит, по п. 1 ст. 167 НК РФ, определит момент возникновения налоговой базы по НДС у стороны, осуществляющей безвозмездную передачу товара.

Поскольку речь идет о товарах, первичным документом, подтверждающим факт их передачи, может быть накладная (например, по форме № ТОРГ-12).

Согласно ч. 4 ст. 9 закона № 402-ФЗ и п. 4 ПБУ 1/2008, факт применения той или иной формы в качестве «первички» нужно отразить в учетной политике организации.

Так как безвозмездная передача товаров признается реализацией, передающая сторона должна выписать счет-фактуру в порядке, определенном п. 3 ст. 168 НК РФ. Специальных правил заполнения счета-фактуры при безвозмездной передаче товаров не существует, поэтому его можно составить в общем порядке (форма и порядок составления счетов-фактур установлены Постановлением Правительства РФ от 26.12.2011 № 1137).

В счете-фактуре нужно указать рыночную стоимость переданных товаров и сумму НДС, исчисленную к уплате в бюджет. Этот счет-фактура регистрируется в книге продаж в том периоде, когда была осуществлена отгрузка товаров. Выставить счет-фактуру нужно в течение 5 дней с момента отгрузки.

Счет-фактуру можно заполнить в одном экземпляре. Дело в том, что получатель товара на безвозмездной основе НДС к вычету принять не может (письма Минфина РФ от 13.12.2016 № 03-03-05/74496, от 30.11.2016 № 03-07-11/70848). Поэтому и счет-фактура ему не нужен.

Передача товаров в рамках благотворительной деятельности, согласно пп. 12 п. 3 ст. 149 НК РФ, от обложения НДС освобождается. Это положение не распространяется на передачу подакцизных товаров.

Понятие благотворительности приведено в ст. 1 закона № 135-ФЗ: это добровольная деятельность граждан и юрлиц по безвозмездной (или на льготных условиях) передаче гражданам или юрлицам имущества. Для освобождения от НДС необходимо иметь:

- договор или контракт о безвозмездной передаче товаров;

- акт приема-передачи товаров.

Налогообложение безвозмездной передачи товара

Безвозмездная передача товаров признается реализацией и поэтому облагается НДС — пп. 1 п. 1 ст. 146 НК РФ.

НДС при передаче товаров начисляется на рыночную стоимость переданных ТМЦ. Согласно статье 105.3 НК РФ, рыночная стоимость — это стоимость, рассчитанная из цен сделок между невзаимозависимыми лицами. Подтвердить ее можно справкой, составленной на основе информации о ценах из интернета и других доступных источников.

В целях налога на прибыль ни стоимость переданных товаров, ни НДС в расходах учесть нельзя (письма Минфина РФ от 12.02.2020 № 03-03-06/1/9419, от 12.11.2018 № 03-07-11/81021).

НДС при безвозмездной передаче товара

Порядок расчета НДС при безвозмездной передаче товаров зависит от того, как учтен НДС при приобретении этих товаров: в их стоимости или нет.

Если передаваемый товар был принят к учету без НДС, сумма налога рассчитывается как произведение рыночной цены товаров без НДС (с учетом акцизов для подакцизных товаров) на ставку налога (п. 2 ст. 154, пп. 1-3 ст. 164, п. 1 ст. 166 НК РФ). Используется та же ставка, которая предусмотрена для данного вида товаров в соответствии со ст. 164 НК РФ.

Если передаются товары, поставленные на учет с НДС, то сумма налога рассчитывается как разница между рыночной ценой товаров с учетом НДС (с учетом акцизов для подакцизных товаров) и стоимостью реализуемых товаров (остаточной стоимостью товаров с учетом переоценок) по данным бухучета, умноженная на ставку 20/120 или 10/110 (п. 3 ст. 154, п. 4 ст. 164, п. 1 ст. 166 НК РФ).

В качестве рыночной цены применяется стоимость, указанная в договоре, если стороны невзаимозависимы. Предполагается, что эта цена соответствует рыночной (п. 1 ст. 105.3, п. 2 ст. 154 НК РФ).

То есть для расчета налога используется цена, по которой аналогичные товары продавались другим невзаимозависимым лицам. Если подобных сделок не происходило, можно применять цены на аналогичные товары из любых открытых источников.

НДС к уплате в бюджет начисляется на день передачи имущества (пп. 1 п. 1 ст. 167 НК РФ). Дата передачи берется из первичных документов.

Например, это дата выписки накладной по форме № ТОРГ-12.

НДС перечисляется из собственных средств.

НДС с этой операции уплачивается в сумме налога, рассчитанного за квартал в общем порядке, а именно равными долями в течение трех месяцев, следующих за истекшим кварталом, не позднее 25-го числа каждого месяца (ст. 163, п. 1 ст. 174 НК РФ).

Поскольку безвозмездная передача товаров облагается НДС, по ст. 171 НК РФ, суммы «входного» налога по приобретенным товарам принимаются налогоплательщиком к вычету в обычном порядке. Исходя из ст. 172 НК РФ, право на применение вычета по суммам «входного» НДС возникает при одновременном выполнении следующих условий:

- приобретаемые товары предназначены для использования в налогооблагаемых операциях или для перепродажи;

- товары приняты налогоплательщиком к учету;

- у плательщика НДС есть счет-фактура, оформленный надлежащим образом, и соответствующие первичные документы.

Проводки у передающей стороны

Пп. «б» п. 41, пп. «б» п. 43 ФСБУ 5/2019

Безвозмездная передача товара между юридическими лицами

Безвозмездная передача товаров некоммерческим организациям п. 1 ст. 572, п. 2 ст. 423 ГК РФ трактуется как дарение. Согласно подпункту 4 п. 1 ст. 575 ГК РФ дарение между коммерческой организацией и некоммерческой организацией не запрещено.

Бесплатная передача товаров стоимостью свыше 3 тыс. рублей в отношениях между коммерческими организациями пп. 4 п. 1 ст. 575 ГК РФ не допускается.

Согласно пункту 1 ст. 582 ГК РФ, дарение вещи признается пожертвованием. Если передающая сторона является юрлицом и стоимость дара превышает 3 тыс. рублей, договор пожертвования должен оформляться в письменной форме (абз. 2 п. 2 ст. 574 ГК РФ). Если не превышает, договор можно заключить устно.

Если коммерческая организация передает товары в рамках благотворительности, то есть в соответствии с положениями ст. 1, п. 1 ст. 2 Закона от 11.08.1995 № 135-ФЗ, никаких ограничений не будет.

Таким образом, безвозмездная передача товаров некоммерческой организации квалифицируется как благотворительное пожертвование (абз. 2 ч. 2 ст. 5 закона № 135-ФЗ, абз. 3 п. 1 ст. 26 Закона от 12.01.1996 № 7-ФЗ).

Образец договора о безвозмездной передаче товара

Договор № 7 о безвозмездной передаче товара

г. Москва 07 апреля 2021 г.

Общество с ограниченной ответственностью «Альфа», именуемое в дальнейшем «Передающая сторона», в лице генерального директора Иванова Степана Ивановича, действующего на основании устава, с одной стороны и муниципальное бюджетное дошкольное образовательное учреждение — детский сад № 1280, именуемое в дальнейшем «Принимающая сторона», с другой стороны, совместно именуемые «Стороны», заключили настоящий договор о нижеследующем.

1. Общие положения

1.1. По настоящему договору «Передающая сторона» обязуется до 08 апреля 2021 года безвозмездно передать в собственность получателя товары, а именно: многофункциональное устройство Hewlett-Packard 1020 в количестве 2 (двух) штук.

1.2. Общая стоимость товаров, подлежащих передаче, составляет 20 тыс. (двадцать тысяч) рублей.

1.3. Товары передаются «Принимающей стороне» для использования их по назначению — в целях распечатывания материалов для детей, посещающих детский сад № 1280.

1.4. Передача товаров «Принимающей стороне» оформляется актом приема-передачи (приложение № 1), который подписывается представителями обеих сторон.

1.5. Права на товары, подлежащие передаче по настоящему договору, переходят к «Принимающей стороне» после подписания акта приема-передачи (приложение № 1).

2. Права и обязанности сторон

2.1. Принимающая сторона вправе в любое время до передачи ему товаров от них отказаться. В этом случае договор считается расторгнутым. Отказ от товаров должен быть совершен в письменной форме.

2.2. «Передающая сторона» вправе потребовать возмещения реального ущерба, причиненного отказом «Принимающей стороны» принять товар в дар.

2.3. «Принимающая сторона» обязана использовать переданный ей товар исключительно по назначению, определенному в п. 1.3 настоящего договора.

2.4. В случае невозможности исполнения обязанности к использованию переданных товаров, в соответствии с указанием «Передающей стороны» вследствие изменившихся обстоятельств, переданные товары могут использоваться по иному назначению с письменного согласия «Передающей стороны».

2.5. «Принимающая сторона» обязана по требованию «Передающей стороны» предоставлять последней всю необходимую информацию о целевом использовании товаров, переданных по настоящему договору, в виде отчета в произвольной форме.

2.6. «Передающая сторона» вправе проверять целевое назначение товаров, переданных получателю по настоящему договору.

2.7. Использование переданных товаров не в соответствии с указанным «Передающей стороной» назначением или изменение этого назначения с нарушением п. 1.3 настоящего договора дает право «Передающей стороне», его наследникам или иному правопреемнику требовать отмены передачи.

2.8. Стороны обязаны надлежащим образом исполнить свои обязательства по настоящему договору.

3. Ответственность сторон и форс-мажорные обстоятельства

3.1. За неисполнение или ненадлежащее исполнение обязательств по настоящему договору стороны несут ответственность, предусмотренную действующим законодательством Российской Федерации.

3.2. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего договора в результате обстоятельств чрезвычайного характера, которые стороны не могли предвидеть или предотвратить.

3.3. При наступлении обстоятельств, указанных в п. 3.2 настоящего договора, каждая сторона должна без промедления известить о них в письменном виде другую сторону.

3.4. Извещение должно содержать данные о характере обстоятельств, а также официальные документы, удостоверяющие наличие этих обстоятельств и по возможности дающие оценку их влияния на возможность исполнения стороной своих обязательств по настоящему договору.

3.5. В случае наступления обстоятельств, предусмотренных в п. 3.2 настоящего договора, срок выполнения стороной обязательств по настоящему договору отодвигается соразмерно времени, в течение которого действуют эти обстоятельства и их последствия.

3.6. Если наступившие обстоятельства, перечисленные в п. 3.2 настоящего договора, и их последствия продолжают действовать более двух месяцев, стороны проводят дополнительные переговоры для выявления приемлемых альтернативных способов исполнения настоящего договора.

4. Заключительные положения

4.1. Настоящий договор вступает в силу с момента его подписания и действует до полного исполнения сторонами своих обязательств.

4.2. Изменения и дополнения к настоящему договору совершаются в письменной форме и подписываются сторонами.

4.3. Стороны обязуются письменно извещать друг друга об изменении реквизитов и адресов.

4.4. Настоящий договор составлен в двух экземплярах, имеющих равную юридическую силу, по одному для каждой из сторон.

4.5. Ни одна из сторон не вправе передавать свои права и обязанности по настоящему договору третьим лицам без письменного согласия другой стороны.

4.6. Во всем остальном, что не урегулировано настоящим договором, стороны руководствуются действующим законодательством Российской Федерации.

4.7. Приложение:

4.7.1. Акт приема-передачи (приложение № 1).

5. Реквизиты и подписи сторон

Общество с ограниченной

ответственностью «Альфа»

Юридический (почтовый) адрес:

115581, г. Москва ул. Генерала Белова, д. 45, оф. 3

ИНН (КПП) 7724234000/770101001

ОГРН 1124234567890

Расчетный счет 40802810100000000113

в АБВ-банке

к/с 30101810500000000333

БИК 044525533

Телефон: электронной почты:

alfa@mail.ru

Иванов / Иванов С.И.

Муниципальное бюджетное дошкольное

образовательное учреждение — детский сад № 1280

Юридический (почтовый) адрес:

117246, г. Москва, ул. Херсонская, д. 33

ИНН/КПП 7727235033/770101001

ОГРН 1120574567990

Расчетный счет 40802350100000000058

в ПАО Сбербанк

к/с 30101810400000000225

БИК 044525225

Телефон: электронной почты:

detsad-1280@mail.ru

Смирнова / Смирнова Л. С.

Образец акта о безвозмездной передаче товара

Унифицированной формы для оформления безвозмездной передачи товаров законом не предусмотрено. Бланк можно составить произвольно, взяв за основу акт приема-передачи, накладной по форме ТОРГ-12 или УПД. Главное, что нужно учесть при формировании бланка — это наличие обязательных реквизитов, указанных в п. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ.

Предлагаемый образец составлен на основе акта о приеме-передаче товара.

Акт

приема-передачи товара

г. _Москва_ "07«__апреля__ _2021_ г.

Общество с ограниченной ответственностью «Альфа» (наименование или Ф.И.О.), именуемое в дальнейшем «Передающая сторона», в лице генерального директора Иванова Степана Ивановича (должность, Ф.И.О.), действующего на основании ___________устава__________ (устава, доверенности), с одной стороны и муниципальное бюджетное дошкольное образовательное учреждение — детский сад № 1280_ (наименование или Ф.И.О.), именуемое_ далее «Принимающая сторона», в лице заведующей Смирновой Людмилы Сергеевны (должность, Ф.И.О.), действующей___ на основании _____устава______________ (устава, доверенности, паспорта), с другой стороны, совместно именуемые «Стороны», составили настоящий акт о нижеследующем:

1. Во исполнение договора о безвозмездной передаче товара от "_07_«_апреля_ _2021 г. № 7 «Передающая сторона» поставила, а «Принимающая сторона» приняла ___ многофункциональное устройство Hewlett-Packard 1020 , именуемое в дальнейшем «Товар», в следующем количестве:

| N п/п | Наименование товара | Единица измерения | Количество товара | Цена за единицу товара (руб.) | Стоимость товара (руб.) |

| 1 | Многофункциональное устройство Hewlett-Packard 1020 | Шт. | 2 | 10 тыс. | 20 тыс. |

| 2 | |||||

| 3 | |||||

| Итого: | 2 | 20 тыс. |

2. На товар выписана накладная от "_07__"_апреля_ 2021_ г. № 32.

3. Товар передан в соответствующем количестве.

4. Стороны взаимных претензий не имеют.

Вариант. 4. При приемке товара обнаружены недостатки:

4.1. По количеству: _____________________________________________.

4.2. __________________________________________________________.

5. Настоящий акт составлен в 2 (двух) экземплярах, имеющих равную юридическую силу, по одному для каждой стороны.

Передающая сторона:

_Иванов_/_Иванов С. И.__ (подпись / Ф.И.О.)

Принимающая сторона:

Смирнова _/_Смирнова Л. С.__ (подпись / Ф.И.О.)

С 2021 года компании должны вести учет запасов по новым правилам. Утвержден федеральный стандарт бухучета ФСБУ 5/2019 «Запасы», который заменит ПБУ 5/01 и Методические рекомендации по учету МПЗ. Его нужно применять с бухгалтерской отчетности за 2021 год. Организации имеют право использовать его раньше.

Новые правила отличаются от текущих. Расскажем, как теперь принимать материалы к учету, как списывать их в производство и что особенного в учете подарков.

Что относится к материалам

Материалы — это один из видов запасов, которые нужны для производства продукции, выполнения работ или оказания услуг (пп. «а» п. 3 ФСБУ 5/2019). К ним относятся: сырье, полуфабрикаты, комплектующие, основные и вспомогательные материалы, тары, топливо, запчасти и пр. (п. 42 указаний).

По какой стоимости принимать материалы к учету

Чтобы принять материалы к учету, оцените их по фактической себестоимости (п. 9 ФСБУ 5/2019).

Ее расчет зависит от способа получения материалов. Возможны следующие варианты:

Покупка за плату. Фактическую себестоимость формируйте в стандартном порядке — учитывайте все затраты на приобретение, доставку и подготовку к эксплуатации. Не забудьте исключить из стоимости НДС, который потом примете к вычету.

Безвозмездное получение, полная или частичная оплата неденежными средствами. Оцените материалы по справедливой стоимости. Правила её расчёта утверждены в МСФО от 28.12.2015 № 13. Не забудьте увеличить ее на сумму дополнительных затрат по приобретению, доставке и подготовке к использованию.

Вклад в уставный капитал. Принимайте к учету по фактической стоимости с учетом дополнительных затрат.

Выбытие, ремонт, модернизация или реконструкция внеоборотных активов. Оцените стоимость материалов по меньшей из двух величин:

- стоимость аналогичных материалов;

- сумма балансовой стоимости актива и затрат на получение материалов и их подготовку к использованию.

Важно! Не включайте в себестоимость запасов:

- затраты, связанные с ЧС;

- управленческие расходы, если они не связаны с приобретением;

- расходы на хранение, если это не часть производства или условие закупки;

- возмещаемые косвенные налоги.

Как отражать операции с материалами в бухучете

В бухгалтерском учете материалов участвует три основных счета: 10 «Материалы», 15 «Заготовление и приобретение материалов», 16 «Отклонение в стоимости».

Основной счет для учета материалов — 10. По его дебету отражается поступление, по кредиту — списание в производство и выбытие по другим причинам.

К счету 10 можно открыть субсчета, чтобы сделать учет более простым и понятным. Например, отдельно выделить сырье и материалы, топливо, запчасти, тару, спецодежду и пр.

Оприходуем материалы на склад

Каждое поступление материалов надо подтверждать первичными документами. Часть из них вы получите от поставщика, а часть надо будет оформить самостоятельно. Полный список документов зависит от того, каким способом вы получили материалы, например, по договору поставки или изготовив самостоятельно.

Поступление материалов на склад оформляет кладовщик или другой сотрудник с материальной ответственностью. Для этого в день приемки составляют приходный ордер по форме, которая утверждена руководителем. Это может быть:

- унифицированная форма № М-4 (постановление Госкомстата от 30.10.1997 № 71а);

- форма со всеми реквизитами, которую вы разработали сами (ч. 2 ст. 9 Закона от 06.12.2011 № 402-ФЗ).

Важно! Чтобы сократить документооборот, приходный ордер можно заменить штампом со всеми необходимыми реквизитами. Его проставляют на документе поставщика, например на накладной. Это решение нужно отразить в учетной политике.

Бухгалтерские записи для отражения получения материалов зависят от того, как их получили и того, какие счета использует организация.

1. Покупка материалов

У вас на руках должны быть счета, счета-фактуры, накладные и сопроводительные документы. Оприходуйте материалы по фактической себестоимости. Если вы формируете стоимость именно на счете 10 (это должно быть прописано в учетной политике), проводки следующие:

Читайте также: