Ндс плательщики в рк

Опубликовано: 16.04.2024

Что представляет собой в экономическом отношении НДС?

В экономическом отношении НДС является одним из косвенных налогов, формой изъятия в бюджет добавленной стоимости, создаваемой на всех стадиях производства товаров, работ и услуг, а также отчисления в бюджет Республики Казахстан части стоимости импортируемых товаров при их ввозе на территорию Казахстана.[separator]

Окончательную величину НДС оплачивает конечный покупатель товаров, получатель работ или потребитель услуг.

Кто является плательщиком НДС?

Согласно статье 228 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) от 10 декабря 2008 года № 99-IV в редакции по состоянию на 01.01.2012 года (далее – Налоговый кодекс), плательщиками налога на добавленную стоимость являются:

1) лица, по которым произведена постановка на регистрационный учет по налогу на добавленную стоимость в Республике Казахстан:

юридические лица-резиденты, за исключением государственных учреждений;

нерезиденты, осуществляющие деятельность в Республике Казахстан через филиал, представительство;

доверительные управляющие, осуществляющие обороты по реализации товаров, работ, услуг по договорам доверительного управления с учредителями доверительного управления либо с выгодоприобретателями в иных случаях возникновения доверительного управления;

2) лица, импортирующие товары на территорию Республики Казахстан в соответствии с таможенным законодательством таможенного союза и (или) таможенным законодательством Республики Казахстан.

Пп.2 п.1 изменен в соответствии с Законом РК от 30.06.2010 г. № 297-IV

Постановка на регистрационный учет по налогу на добавленную стоимость производится в соответствии со статьями 568, 569 Налогового кодекса.

Что является объектами обложения НДС?

Объектами обложения НДС, согласно статье 229 Налогового кодекса, являются облагаемый оборот и облагаемый импорт.

Что является облагаемым оборотом?

Согласно статье 230 Налогового кодекса, облагаемым оборотом является оборот, совершаемый плательщиком налога на добавленную стоимость:

1) по реализации товаров, работ, услуг в Республике Казахстан, за исключением необлагаемого оборота, указанного в статье 232 Налогового кодекса;

2) по приобретению работ, услуг от нерезидента, не являющегося плательщиком налога на добавленную стоимость в Республике Казахстан и не осуществляющего деятельность через филиал, представительство.

Как определяется размер облагаемого оборота?

Согласно статье 238 Налогового кодекса, размер облагаемого оборота определяется на основе стоимости реализуемых товаров, работ, услуг исходя из применяемых сторонами сделки цен и тарифов без включения в них налога на добавленную стоимость, если иное не предусмотрено настоящей статьей и законодательством Республики Казахстан о трансфертном ценообразовании.

При безвозмездной передаче товаров, а также в случаях, предусмотренных пунктом 2 статьи 230 Налогового кодекса, размер облагаемого оборота определяется исходя из уровня цен, сложившегося на дату совершения оборота по реализации, без включения в них налога на добавленную стоимость, но не ниже их балансовой стоимости. В этом случае балансовой стоимостью является стоимость товаров, отраженная в бухгалтерском учете, на дату их реализации.

Что является облагаемым импортом?

Облагаемым импортом, согласно статье 246 Налогового кодекса, являются товары, ввозимые или ввезенные на территорию таможенного союза (за исключением освобожденных от налога на добавленную стоимость в соответствии со статьей 255 Налогового кодекса), подлежащие декларированию в соответствии с таможенным законодательством таможенного союза и (или) таможенным законодательством Республики Казахстан.

Как определяется размер облагаемого импорта?

Согласно статье 247 Налогового кодекса, в размер облагаемого импорта включаются таможенная стоимость импортируемых товаров, определяемая в соответствии с таможенным законодательством таможенного союза и (или) таможенным законодательством Республики Казахстан, а также суммы налогов и таможенных платежей, подлежащих уплате в бюджет при импорте товаров в Республику Казахстан, за исключением налога на добавленную стоимость на импорт.

Ст.247 изменена в соответствии с Законами РК от 04.07.2009 г. № 167-IV; от 30.06.2010 г. № 297-IV

Кто в обязательном порядке должен встать на регистрационный учёт в качестве плательщика НДС?

В соответствии с положениями статьи 568 Налогового кодекса обязательной постановке на регистрационный учет по НДС подлежат юридические лица-резиденты, нерезиденты, осуществляющие деятельность в Республике Казахстан через филиал, представительство, индивидуальные предприниматели, П. 1 изменен в соответствии с Законом РК от 30.06.2010 г. № 297-IV

в случае, если размер оборота превышает в течение календарного года минимум оборота, равный 30 000-кратному размеру месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года.

В случае, если размер оборота превышает в течение календарного года минимум оборота, вышеуказанные лица обязаны в явочном порядке подать в налоговый орган по месту нахождения налоговое заявление о регистрационном учете по налогу на добавленную стоимость не позднее десяти рабочих дней со дня окончания месяца, в котором возникло превышение минимума оборота.

П. 5 изменен в соответствии с Законом РК от 16.11.2009 г. № 200-IV

За несвоевременную постановку на регистрационный учёт по НДС предусмотрены штрафные санкции.

Одновременно Налоговым кодексом предусматривает добровольную постановку на регистрационный учёт по НДС определённых категорий лиц.

Вместе с тем существует также определённая категория лиц, которая не имеет права добровольной постановки на регистрационный учёт по НДС.

Какие существуют в настоящее время ставки по НДС?

Согласно положениям статьи 268 Налогового кодекса, существует две ставки по НДС:

1) общая ставка в размере 12%, применяемая к размеру облагаемого оборота и облагаемого импорта;

2) так называемая нулевая ставка, применяемая к оборотам при реализации товаров на экспорт.

При этом, согласно статье 242 Налогового кодекса, экспортом товаров является вывоз товаров с таможенной территории таможенного союза, осуществляемый в соответствии с таможенным законодательством таможенного союза и (или) таможенным законодательством Республики Казахстан.

Помимо этого, существуют освобождённые от НДС, с которыми не надо путать обороты, облагаемые по нулевой ставке.

Перечень оборотов, освобождаемых от НДС, приводится в Главе 33 Налогового кодекса.

Что является налоговым периодом для НДС?

Согласно статье 269 Налогового кодекса, налоговым периодом для НДС является календарный квартал.

Что является налоговой отчётностью по НДС?

Налоговая отчётность по НДС сдаётся плательщиком НДС в виде декларации в налоговый орган по месту нахождения за каждый налоговый период. не позднее 15 числа второго месяца, следующего за отчетным налоговым периодом,

Обязательство по представлению декларации по НДС не распространяется на лиц, импортирующих товары на территорию Республики Казахстан в соответствии с таможенным законодательством таможенного союза и (или) таможенным законодательством Республики Казахстан, по которым не произведена постановка на регистрационный учет по налогу на добавленную стоимость.

В какие сроки производится уплата НДС в бюджет?

В общем случае, согласно пункту 1 статьи 271 Налогового кодекса, плательщик НДС обязан уплатить налог, подлежащий взносу в бюджет, по месту нахождения за каждый налоговый период не позднее 25 числа второго месяца, следующего за отчетным налоговым периодом.

Каков порядок снятия с учёта по НДС?

Порядок снятия с учёта по НДС регулируется положениями статьи 571 Налогового кодекса.

Согласно пункту 1 этой статьи, для снятия с регистрационного учета по налогу на добавленную стоимость плательщик налога на добавленную стоимость вправе подать в налоговый орган по месту нахождения налоговое заявление о регистрационном учете по налогу на добавленную стоимость при одновременном соблюдении следующих условий:

1) за календарный год, предшествующий году подачи налогового заявления, размер облагаемого оборота не превысил минимума оборота по реализации в размере 30 000 МРП;

2) за период с начала текущего календарного года, в котором подано такое налоговое заявление, размер облагаемого оборота не превысил минимума оборота по реализации в размере 30 000 МРП.

В общем случае, налоговые органы обязаны произвести снятие налогоплательщика с регистрационного учета по налогу на добавленную стоимость в течение пяти рабочих дней с даты подачи налогоплательщиком налогового заявления. Датой снятия с регистрационного учета по налогу на добавленную стоимость является дата подачи в налоговый орган налогового заявления таким налогоплательщиком.

Вместе с тем существует ряд условий, при которых налоговые органы отказывают налогоплательщику в снятии с регистрационного учета по НДС.

Решение об отказе в снятии с регистрационного учета по налогу на добавленную стоимость с указанием причины такого отказа по форме, установленной уполномоченным органом, вручается налогоплательщику лично под роспись или иным способом, подтверждающим факт отправки.

Одновременно существуют условия, при которых налоговые органы на основании своего решения могут снять с регистрационного учёта по НДС плательщика этого налога , если он нарушает налоговое законодательство.

В общем случае, решение о снятии с регистрационного учета по налогу на добавленную стоимость выносится налоговым органом по месту нахождения налогоплательщика не позднее пяти рабочих дней.

Источник: Кодекс Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) от 10.12.2008 года № 99-IV в редакции по состоянию на 01.01.2012 года.

Дата публикации 12.04.2021

При ведении деятельности ИП и ТОО должны учитывать, что с определенного момента у них может возникнуть обязанность по регистрации в качестве плательщика НДС. При этом, встать на учет по НДС можно и добровольно. Кто и в каких случаях обязан встать на учет по НДС, когда это можно сделать по собственному желанию, и кто не вправе становиться плательщиками НДС –узнайте далее…

Что такое НДС и кто его уплачивает?

Налог на добавленную стоимость (НДС) это отчисление в бюджет:

- части стоимости облагаемого оборота по реализации, которая добавляется в процессе производства и обращения товаров (работ, услуг);

- части стоимости облагаемого импорта (при импорте товаров на территорию Казахстана).

При этом, облагаемый оборот - оборот по реализации товаров (работ, услуг) в Республике Казахстан, совершаемый плательщиком НДС.

Облагаемый импорт - товары, ввозимые или ввезенные на территорию Казахстана (кроме тех, что освобождены от НДС), подлежащие декларированию согласно Таможенного Кодекса РК.

Плательщиками НДС являются лица, которые добровольно или в обязательном порядке встали на учет по НДС в налоговой, а также импортеры товаров на территорию РК (вне зависимости от того, состоят они на учете как плательщики НДС или нет).

Обязательная постановка на учет по НДС.

Согласно п.1 ст.82 НК РК, обязательной постановке на учет по НДС подлежат:

- юридические лица-резиденты,

- юридические лица -нерезиденты, осуществляющие деятельность в РК через филиал или представительство;

- ИП;

- лица, занимающиеся частной практикой.

Налогоплательщикам следует помнить, что вне зависимости от их желания, ИП или ТОО обязано встать на регистрационный учет по НДС, в случае, если превышен минимальный размер годового оборота.

Согласно п.4 ст.82 НК РК минимум оборота, при превышении которого необходимо встать на учет по НДС составляет в общем случае 30 000 МРП (в расчет принимается значение МРП, установленное на 1 января текущего года).

Для ИП на упрощенке, применяющих ТИС (трехкомпонентную интегрированную систему) минимум оборота составляет 30 000 МРП плюс доходы, проведенные по ТИС в безналичной форме, в пределах 114 184 МРП.

Обороты налогоплательщиков, применяющих спецрежим розничного налога, не включаются в минимум оборота. Это означает, что НДС плательщики розничного налога не уплачивают.

Для наглядности представим это в виде таблицы.

Таблица №1. При каком размере оборота нужно вставать на учет по НДС

Вставать на учет (да/нет)

до 87 510 000 тг.

свыше 30 000 МРП

87 510 001 тг. и более

ТОО на упрощенке

до 87 510 000 тг.

ТОО на упрощенке

свыше 30 000 МРП

87 510 001 тг.и более

до 87 510 000 тг.

свыше 30 000 МРП

87 510 001 тг. и более

ИП на упрощенке, не применяет ТИС

до 87 510 000 тг.

ИП на упрощенке, не применяет ТИС

свыше 30 000 МРП

87 510 001 тг. и более

ИП на упрощенке, применяет ТИС

до 30 000 МРП и по ТИС безналичным расчетом до 114 184 МРП

до 87 510 000 тг. без применения ТИС и/или до 333 074 728 тг. безналичным расчетом по ТИС

ИП на упрощенке, применяет ТИС

свыше 30 000 МРП и/или по ТИС безналичным расчетом свыше 114 184 МРП

87 510 001 тг. и более без применения ТИС и/или 333 074 729 тг. и более безналичным расчетом по ТИС

СНР розничный налог

Внимание! Согласно Закона РК №382-VI от 10.12.2020 г. с 01.01.2022 г. минимальный порог для постановки на учет по НДС будет снижен с 30 000 МРП до 20 000 МРП. А размер безналичного оборота, проведенного ИП на упрощенке посредством ТИС будет увеличен с 114 184 МРП до 124 184 МРП.

Как определить размер оборота и что в него включать? Согласно пп.1 и пп.2 ст.369 НК РК, в оборот для целей постановки на учет по НДС включают сумму оборотов:

- по реализации товаров, работ, услуг (кроме сумм необлагаемого оборота, согласно ст. 370 НК РК);

- при приобретении работ, услуг от нерезидента в соответствии со ст.373 НК РК;

- в виде остатков товаров (кроме тех, что указаны в п.3 ст.370 НК РК);

- по передаваемым товарам из передаточного акта, составляемого при реорганизации (выделении), если новая организация не встает на учет по НДС.

Размер оборота определяется нарастающим итогом в течение календарного года.

Как правило, налоговая служба самостоятельно следит за приростом оборота и заранее направляет налогоплательщику уведомление о необходимости в ближайшее время встать на учет по НДС. Однако, не следует полагаться только на бдительность налоговиков. В интересах налогоплательщика самостоятельно отслеживать размер своего оборота, чтобы не пропустить срок постановки на учет.

Что нужно сделать, если оборот превышен?

В случае превышения размера минимального оборота нужно подать в УГД МФ РК по месту регистрации налоговое заявление о постановке на учет в качестве плательщика НДС. Подать заявление нужно оперативно – не позднее 10 рабочих дней со дня окончания месяца, в котором возникло превышение.

Например, если по итогу июня оборот превысил 30 000 МРП, при этом налогоплательщик не является ИП на упрощенке, применяющим ТИС, то подать заявление нужно до 12-15 июля (в зависимости от того, на какие дни выпадают рабочие дни).

Подать заявление можно в бумажной или электронной форме.

О том, как подать заявление на постановку на учет по НДС онлайн, узнайте здесь.

Обращаем внимание, что налогоплательщики, которым присвоена высокая степень риска по СУР, должны подавать заявление только в бумажной форме (п.2 ст.82 НК РК).

Плательщиком НДС ИП или ТОО, подавшее заявление, становится сразу со дня подачи этого заявления.

Добровольная постановка на учет по НДС.

Те лица, которые по закону не обязаны вставать на учет по НДС, тем не менее вправе это сделать по собственному желанию. Порядок добровольной постановки на учет по НДС регулируется ст.83 НК РК. Процедура постановки на учет аналогична той, что и при обязательной регистрации в качестве плательщика НДС. Необходимо подать налоговое заявление в УГД МФ РК по месту регистрации. Сделать это можно (п.1 ст.83 НК РК):

- на бумажном носителе;

- онлайн через портал Egov.kz или Кабинет налогоплательщика;

- сразу при госрегистрации юрлица-резидента, при присвоении БИН.

Плательщиками НДС заявители становятся со дня подачи налогового заявления (или со дня госрегистрации в Национальном реестре БИН).

Добровольная постановка на учет по НДС зачастую производится в угоду контрагентам. Поскольку для них, если они уже являются плательщиками НДС, это возможность взять в зачет сумму НДС от поставщика. При условно одинаковой стоимости товара, преимущество будут отдано тому поставщику, кто является плательщиком НДС –на момент уплаты НДС в бюджет это позволит покупателю сэкономить 12% стоимости товара.

Кто не может или не обязан вставать на учет по НДС?

Согласно п.1 ст.82 НК РК, не подлежат обязательной постановке на регистрационный учет по НДС:

- государственные учреждения;

- структурные подразделения юридических лиц - резидентов;

- налогоплательщики, применяющие СНР для крестьянских или фермерских хозяйств (по деятельности, попадающей под спецрежим).

Такие организации не могут вставать на учет по НДС даже в случае превышения размера минимального оборота.

Определённым категориям лиц отказано также в добровольной постановке на регистрационный учёт по НДС. Согласно п.1 ст.83, не вправе встать на учет:

- физические лица, не являющиеся ИП или частнопрактикующими лицами;

- государственные учреждения;

- нерезиденты, не осуществляющие деятельность в РК через филиал, представительство;

- структурные подразделения юридических лиц-резидентов;

- казино, залы игровых автоматов, тотализатор, букмекерские конторы по деятельности, подлежащей обложению налогом на игорный бизнес;

- налогоплательщики, не подавшие ликвидационную декларацию в соответствии с п.4 ст.424 НК РК.

Что нужно делать после постановки на учет по НДС?

После того, как налогоплательщик встал на учет по НДС у него появляется обязанность по ежеквартальной сдаче формы 300.00 и уплате НДС в бюджет.

Порядок исчисления и уплаты НДС регулируется ст.421 -425 НК РК.

Ставка НДС составляет:

- 12% в общем случае;

- 0% -в случаях, предусмотренных гл.44 НК РК.

Декларация предоставляется раз в квартал, в срок до 15 числа второго месяца, следующего за отчетным кварталом (п.1 ст.424 НК РК). Одновременно с ней предоставляются реестры счетов-фактур по приобретенным и реализованным счетам-фактурам (п.2 ст.424 НК РК).

Уплатить НДС в бюджет следует до 25 числа второго месяца, следующего за отчетным кварталом (п.1 ст.425 НК РК).

Следует иметь ввиду, что при уплате НДС в бюджет сумму налога, указанную в счет-фактурах, полученных от поставщиков, можно взять в зачет, уменьшив тем самым сумму налога к уплате.

Организация-плательщик НДС приобрела товар у поставщика на сумму 50 000 тг. с НДС. Из этой суммы 5 357 тг. идет в зачет.

Товар был впоследствии реализован за 75 000 тг. с НДС. Из них сумма НДС составляет 8 036 тг. Эту сумму организации следовало бы уплатить в бюджет, но поскольку 5 357 тг. из них уже внес ранее в бюджет поставщик организации, то доплатить придется только разницу:

8 036 -5 357 =2 679 тг.

Рассчитать сумму НДС, сидящую в цене товара, а также сумму НДС сверх его стоимости, можно с помощью нашего Калькулятора.

Ответственность за непостановку на учет по НДС.

Как уже ранее отмечалось, налоговая служба следит за налогоплательщиками, чьи доходы приближаются к пороговому уровню. Если налоговая отметила превышение уровня минимального оборота, а налогоплательщик в течение 10 рабочих дней не подал заявление о постановке не учет по НДС, происходит следующее (п.7 и п.8 ст.82 НК РК):

- в течение 5 рабочих дней с даты, когда истек срок подачи заявления налогоплательщиком, налоговая направляет ему уведомление;

- если по истечении 30 рабочих дней с даты вручения уведомления налогоплательщик так и не встал на учет по НДС, налоговый орган приостанавливает расходные операции по его банковским счетам.

Помимо этого предусмотрена и административная ответственность для таких налогоплательщиков. Согласно п.3 ст.269 КоАП РК нарушение срока подачи налогового заявления о постановке на учет по НДС карается штрафом в размере 50 МРП (145 850 тг. в 2021 г.).

Коллеги рекомендуют(сортировка по просмотрам):

Вашим коллегам были интересны эти материалы в последние два месяца:

Плательщики НДС

Постановка на учет по НДС

Постановка на учет по НДС может быть обязательной и добровольной.

Обязательной постановке на учет по НДС подлежат индивидуальные предприниматели, юридические лица-резиденты, нерезиденты, осуществляющие деятельность в РК, если размер облагаемого оборота за календарный год превышает 30 000 МРП. При превышении облагаемого оборота 30 000 МРП в текущем месяце, вышеуказанные лица обязаны в следующем месяце в течение 10 рабочих дней подать в налоговый орган заявление для постановки на регистрационный учет по НДС.

Лица, не подлежащие обязательной постановке на регистрационный учет по НДС, вправе подать в налоговый орган заявление о добровольной постановке на учет по НДС.

При подаче заявления в текущем месяце, лица становятся плательщиками НДС с первого дня следующего месяца.

При этом не имеют права добровольно встать на учет по НДС:

- физические лица, не являющиеся индивидуальными предпринимателями;

- государственные учреждения;

- нерезиденты, не осуществляющие деятельность в РК через филиал, представительство;

- структурные подразделения юридических лиц-резидентов;

- другие лица, указанные в статье 534 НК РК.

В конфигурации «Бухгалтерия 8 для Казахстана» признак того, что субъект является плательщиком НДС, указывается в учетной политике по налоговому учету. На закладке «Основная» указывается дата, начиная с которой действуют настройки учетной политики. У плательщика НДС должен быть установлен признак - «Плательщик НДС».

Объект обложения НДС

Объектами обложения НДС являются:

Ставка НДС

12% - облагаемый оборот и облагаемый импорт

0% - экспорт товаров

«Без НДС» - для освобожденного оборота

Для хранения списка применяемых в организации ставок налога на добавленную стоимость в конфигурации «Бухгалтерия 8 для Казахстана» реализован справочник Ставки НДС.

Для каждой ставки можно задать наименование, ставку для расчета. Также для ставки можно установить признак Для освобожденного оборота. Данный признак устанавливается для ставки, применяемой в целях освобожденного оборота.

Налоговым периодом по НДС является календарный квартал.

В конфигурации «Бухгалтерия 8 для Казахстана» налоговый период для исчисления НДС указывается в учетной политике по налоговому учету. На закладке«НДС» выбирается период – «квартал». На закладке «НДС» указывается метод отнесения НДС в зачет.

Налоговая декларация

Налоговая декларация по НДС, форма 300.00 представляется налогоплательщиками за каждый налоговый период до 15 числа второго месяца, следующего за отчетным периодом.

- Декларация за 1 квартал (январь-март) – до 15 мая.

- Декларация за 2 квартал (апрель - июнь) – до 15 августа.

- Декларация за 3 квартал (июль – сентябрь) – до 15 ноября.

- Декларация за 4 квартал (октябрь – декабрь) – до 15 февраля следующего года.

В конфигурации «Бухгалтерия 8 для Казахстана» формирование декларации по НДС (форма 300.00 и приложения к ней) происходит по данным, отраженным в специализированных регистрах накопления по НДС.

Сформировать Декларацию можно в форме «Регламентированная и финансовая отчетность», выбрав форму 300.00 в списке форм налоговой отчетности.

Снятие с регистрационного учета по НДС

Снятие с регистрационного учета по НДС может быть произведено налогоплательщиком самостоятельно, также по решению налоговых органов.

Самостоятельное снятие с регистрационного учета по НДС налогоплательщиком производится в случае, если за предшествующий календарный год и за период с начала текущего года размер облагаемого оборота не превысил 300 000 МРП. В этом случае налогоплательщик вправе подать налоговое заявление для снятия с регистрационного учета.

Вместе с заявлением налогоплательщиком представляется ликвидационная декларация по НДС.

В некоторых ситуациях снятие с учет по НДС производится на основании решения налогового органа без уведомления налогоплательщика:

- Если налогоплательщик не предоставляет налоговую отчетность по НДС в течение 6 месяцев после установленного для представления срока.

- При признании плательщика НДС лжепредприятием.

- При отсутствии превышения минимума оборота, необходимого для постановки на учет по НДС.

- Если налогоплательщик в течение двух налоговых периодах не отражает в декларации по НДС сведения об оборотах по реализации и приобретению товаров, работ, услуг.

- Другие основания, установленные статьей 85 НК РК.

Налог на добавленную стоимость (НДС) – косвенный налог на потребление и эффективное средство пополнения бюджета страны и по этой причине объект пристального внимания налоговых органов. Верно определить объект налогообложения, ставку, правильно исчислить и уплатить в бюджет, без ошибок составить и вовремя представить в налоговый орган отчетность поможет данная статья.

1. ОБЩИЕ ПОЛОЖЕНИЯ

В Казахстане НДС был введен Законом РК «О налоге на добавленную стоимость» от 24 декабря 1991 года № 1041-XII (утратил силу Указом Президента РК, имеющим силу закона, от 18 июля 1995 года № 2367), которым были установлены дифференцированные ставки по видам товаров, работ, услуг от 20 до 10 %.

В 2001 году НДС был переведен на единую ставку 16 %, которая в течение последующих 8 лет постепенно понижалась и с 1 января 2009 года по настоящее время составляет 12 %.

В настоящее время НДС регулируется нормами раздела 10 Налогового кодекса. Основными элементами НДС являются:

2) объекты налогообложения;

3) налоговая ставка;

4) налоговый период;

5) порядок исчисления;

6) порядок уплаты в бюджет;

7) налоговая отчетность.

Для детального изучения порядка исчисления и уплаты НДС в бюджет рассмотрим каждый из элементов.

Согласно статье 367 Налогового кодекса, плательщиками НДС являются:

1) лица, по которым произведена постановка на регистрационный учет по НДС в РК:

– индивидуальные предприниматели (ИП), лица, занимающиеся частной практикой;

– юридические лица – резиденты, за исключением государственных учреждений и государственных учебных заведений среднего образования;

– нерезиденты, осуществляющие деятельность в РК через структурные подразделения;

2) лица, импортирующие товары на территорию РК в соответствии с таможенным законодательством Евразийского экономического союза (ЕАЭС) и (или) таможенным законодательством РК.

Постановка на регистрационный учет по НДС может осуществляться как в добровольном порядке, так и в обязательном. В соответствии с пунктом 1 статьи 83 Налогового кодекса, юридические лица, ИП, лица, занимающиеся частной практикой, и нерезиденты, осуществляющие деятельность в РК через структурные подразделения, вправе добровольно встать на регистрационный учет по НДС. Для этого необходимо подать налоговое заявление о регистрационном учете по НДС одним из следующих способов:

1) на бумажном носителе, в явочном порядке;

2) в электронной форме через веб-портал «Кабинет налогоплательщика»;

3) при государственной регистрации юридического лица – резидента в Национальном реестре бизнес-идентификационных номеров.

Налогоплательщики, имеющие высокий уровень риска по системе управления рисками, не вправе подавать заявление о регистрационном учете по НДС в электронной форме и обязаны проходить регистрацию в явочном порядке.

Налоговый орган осуществляет постановку на регистрационный учет по НДС в течение одного рабочего дня со дня подачи заявления. Налогоплательщики, которые подали заявление о регистрационном учете по НДС в явочном порядке или в электронной форме, становятся плательщиками НДС со дня подачи такого заявления. Лица, подавшие заявление при государственной регистрации юридического лица – резидента в Национальном реестре бизнес-идентификационных номеров, являются плательщиками НДС со дня государственной регистрации.

На основании статьи 82 Налогового кодекса обязательной постановке на регистрационный учет по НДС подлежат юридические лица – резиденты, нерезиденты, осуществляющие деятельность в РК через филиал, представительство, ИП, лица, занимающиеся частной практикой, в случае, если размер оборота для целей постановки на регистрационный учет по НДС превышает в течение календарного года 30 000-кратный размер месячного расчетного показателя (МРП). Размер оборота определяется нарастающим итогом.

Могут ли ТОО и ИП, применяющие специальный налоговый режим (СНР) на основе упрощенной декларации, стать плательщиками НДС?

Да, ТОО и ИП, применяющие СНР на основе упрощенной декларации, могут пройти как добровольную, так и обязательную постановку на регистрационный учет по НДС.

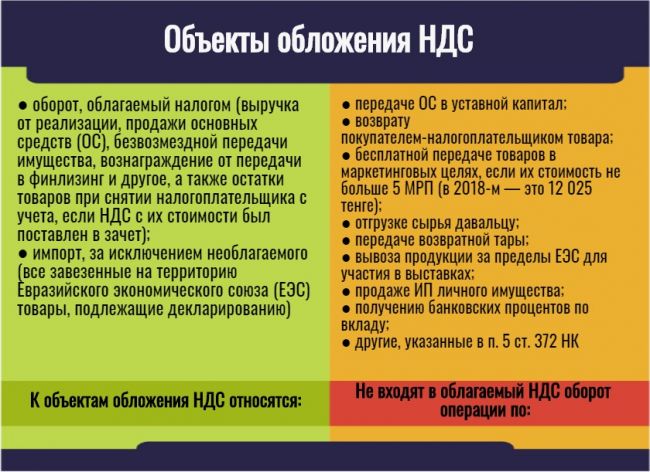

1.2. Объекты налогообложения

Объект налогообложения – это показатель, по отношению к которому начисляется соответствующий налог. Объектами обложения НДС являются:

1) облагаемый оборот;

2) облагаемый импорт.

1.2.1. Облагаемый оборот

В соответствии со статьей 369 Налогового кодекса, облагаемым оборотом является:

1) оборот, совершаемый плательщиком НДС по реализации товаров, работ, услуг, за исключением необлагаемого оборота;

2) оборот, совершаемый плательщиком НДС при приобретении работ, услуг от нерезидента;

3) оборот в виде остатков товаров, за исключением необлагаемого оборота. При этом для целей определения облагаемого оборота по НДС к товарам относятся основные средства, нематериальные и биологические активы, инвестиции в недвижимость и другое имущество, за исключением:

– денег, в том числе авансов, в национальной и иностранной валюте.

1.2.2. Необлагаемый оборот

К необлагаемому обороту, в соответствии со статьей 370 Налогового кодекса, относится:

1) оборот по реализации товаров, работ, услуг, освобожденный от НДС;

2) оборот по реализации товаров, работ, услуг, местом реализации которых не является РК;

3) оборот в виде остатков товаров, освобожденных по НДС.

Исчерпывающий список освобожденных оборотов по НДС по реализации товаров, работ, услуг, местом реализации которых является РК, содержится в статье 394 Налогового кодекса.

Освобожденным является оборот по реализации:

1) работ, услуг, указанных в статье 395 Налогового кодекса, связанных с международными перевозками; земли и жилых зданий; финансовых операций, определенных статьей 397 Налогового кодекса, передача имущества в финансовый лизинг;

2) акцизных марок (учетно-контрольных марок, предназначенных для маркировки подакцизных товаров в соответствии со статьей 172 Налогового кодекса);

3) здания, сооружения, реализуемых государственной исламской специальной финансовой компанией уполномоченному органу по управлению государственным имуществом, ранее приобретенных по договорам, заключенным в соответствии с условиями выпуска государственных исламских ценных бумаг, и земельных участков, занятых таким имуществом;

4) услуг по предоставлению государственной исламской специальной финансовой компанией во временное владение и пользование по договорам имущественного найма (аренды) здания, сооружения, приобретенных по договорам, заключенным в соответствии с условиями выпуска государственных исламских ценных бумаг, и земельных участков, занятых таким имуществом;

5) имущества, передаваемого на безвозмездной основе государственному учреждению или государственному предприятию в соответствии с законодательством РК;

6) имущества в виде выигрышей, выдаваемых оператором лотереи участнику лотереи;

7) услуг по обеспечению информационного и технологического взаимодействия между участниками расчетов, включая оказание услуг по сбору, обработке и рассылке информации участникам расчетов по операциям с платежными карточками и электронными деньгами;

8) услуг по переработке и (или) ремонту товаров, ввезенных на таможенную территорию ЕАЭС с помещением под таможенную процедуру переработки на таможенной территории;

9) услуг в рамках деятельности кооператива собственников помещений (квартир) по управлению общим имуществом объекта кондоминиума, осуществляемых в соответствии с законодательством РК о жилищных отношениях;

10) банкнот и монет национальной валюты;

11) товаров, работ, услуг, если в налоговом периоде, в котором осуществлена реализация, а также за четыре предшествующих налоговых периода соблюдается одно из следующих условий:

– средняя численность инвалидов составляет не менее 51 % от общего числа работников;

– расходы по оплате труда инвалидов составляют не менее 51 % (в специализированных организациях, в которых работают инвалиды по потере слуха, речи, зрения, – не менее 35 %) от общих расходов по оплате труда.

Положения настоящего подпункта не применяются к оборотам по реализации подакцизных товаров.

В отношении оборотов по реализации в рамках долгосрочных контрактов положения настоящего подпункта применяются при соблюдении условий, установленных настоящим пунктом, в течение всего периода действия такого контракта;

12) работ, услуг по безвозмездному ремонту и (или) техническому обслуживанию товаров в период установленного сделкой гарантийного срока их эксплуатации, включая стоимость запасных частей и деталей к ним, если условиями сделки предусмотрено предоставление налогоплательщиком гарантии качества реализованных товаров, выполненных работ, оказанных услуг;

13) если иное не установлено статьей 392 Налогового кодекса, инвестиционного золота в виде слитков и пластин на основании сделки, заключенной на фондовой бирже, либо если одной из сторон такой сделки являются банк второго уровня, юридические лица, имеющие в соответствии с Законом РК «О валютном регулировании и валютном контроле» от 2 июля 2018 года № 167-VI право на осуществление через свои обменные пункты покупки и продажи аффинированного золота в слитках, выпущенных Национальным Банком РК, юридическое лицо – профессиональный участник рынка ценных бумаг или Национальный Банк РК;

14) услуг туроператора по въездному туризму;

15) заемных операций в денежной форме на условиях платности, срочности и возвратности;

16) товаров, помещенных под таможенную процедуру беспошлинной торговли;

17) лома и отходов цветных и черных металлов;

18) услуг по проведению религиозными объединениями религиозных обрядов и церемоний в соответствии с законодательством РК;

19) предметов религиозного назначения религиозными объединениями, зарегистрированными в регистрирующем органе.

Перечень указанных товаров и критерии его формирования утверждаются Правительством РК;

20) ритуальных услуг похоронных бюро, услуг кладбищ и крематориев;

21) специальных социальных услуг, осуществляемых некоммерческими организациями в соответствии с законодательством РК о специальных социальных услугах;

22) услуг по проведению социально значимых мероприятий в области культуры, зрелищных культурно-массовых мероприятий, осуществляемых в рамках государственного задания в соответствии с законодательством РК о культуре;

23) услуг по осуществлению музеями культурных, образовательных, научно-исследовательских функций и обеспечению популяризации историко-культурного наследия РК;

24) услуг по осуществлению библиотеками информационных, культурных, образовательных функций;

25) услуг и работ в сфере культуры и образования, осуществляемых театрами, филармониями, культурно-досуговыми организациями;

26) научно-реставрационных работ на памятниках истории и культуры, проводимых на основании лицензии на право осуществления данного вида деятельности;

27) образовательных услуг в сфере дошкольного воспитания и обучения;

28) услуг по дополнительному образованию, оказываемых организацией образования, имеющей лицензию на занятие образовательной деятельностью;

29) образовательных услуг в сфере начального, основного среднего, общего среднего, технического и профессионального, послесреднего, высшего и послевузовского образования, осуществляемых по соответствующим лицензиям на право осуществления данных видов деятельности;

30) услуг по осуществлению автономными организациями образования, соответствующими условиям подпункта 2 или 4 пункта 1 статьи 291 Налогового кодекса; видов деятельности, определенных подпунктом 2 пункта 1 статьи 291 Налогового кодекса;

31) услуг по предоставлению во временное пользование библиотечного фонда, в том числе в электронной форме, организациями образования, имеющими лицензию на занятие образовательной деятельностью, а также автономными организациями образования, указанными в подпунктах 2, 4 и 6 пункта 1 статьи 291 Налогового кодекса;

32) лекарственных средств любых форм, в том числе фармацевтических субстанций (активных фармацевтических субстанций), медицинских изделий, включая протезно-ортопедические изделия и сурдотифлотехнику, а также материалов и комплектующих для их производства;

33) лекарственных средств любых форм, используемых (применяемых) в области ветеринарии, в том числе фармацевтических субстанций (активных фармацевтических субстанций); изделий ветеринарного назначения, включая протезно-ортопедические изделия, и ветеринарной техники; материалов и комплектующих для производства лекарственных средств любых форм, используемых (применяемых) в области ветеринарии, в том числе фармацевтических субстанций (активных фармацевтических субстанций) и изделий ветеринарного назначения, включая протезно-ортопедические изделия, и ветеринарной техники;

34) услуг в форме медицинской помощи в соответствии с законодательством РК (в том числе при осуществлении медицинской деятельности, не подлежащей лицензированию), оказываемых субъектом здравоохранения, имеющим лицензию на осуществление медицинской деятельности;

35) услуг в сфере санитарно-эпидемиологического благополучия населения, оказываемых государственной организацией санитарно-эпидемиологической службы в соответствии с законодательством РК в области здравоохранения;

36) услуг, оказываемых в области ветеринарии:

– физическими или юридическими лицами, имеющими лицензию на осуществление деятельности в области ветеринарии;

– физическими и юридическими лицами, включенными в государственный электронный реестр разрешений и уведомлений на осуществление предпринимательской деятельности в сфере ветеринарии, предусмотренный законодательством РК в области ветеринарии;

– государственными ветеринарными организациями, созданными в соответствии с законодательством РК в области ветеринарии;

37) транспортных средств и (или) сельскохозяйственной техники при одновременном соблюдении следующих условий:

– в состав реализуемого транспортного средства и (или) сельскохозяйственной техники входят ранее ввезенные сырье и (или) материалы, которые освобождаются от НДС в соответствии с подпунктом 15 пункта 1 статьи 399 или подпунктом 4 пункта 2 статьи 451 Налогового кодекса;

– ввоз сырья и (или) материалов в составе реализуемого транспортного средства и (или) сельскохозяйственной техники осуществлен юридическим лицом, реализующим указанные транспортные средства и (или) сельскохозяйственную технику;

– транспортные средства и (или) сельскохозяйственная техника включены в перечень транспортных средств и сельскохозяйственной техники, реализация которых освобождается от НДС, утвержденный уполномоченным органом в области государственной поддержки индустриально-инновационной деятельности по согласованию с центральным уполномоченным органом по государственному планированию и уполномоченным органом;

38) товаров, работ и услуг, реализуемых на территории СЭЗ, пределы которой полностью или частично совпадают с участками таможенной границы ЕАЭС;

39) научно-исследовательских работ, проводимых на основании договоров на осуществление государственного задания, а также договоров государственного заказа по приоритетным направлениям в соответствии с законодательством РК о науке;

40) товаров, работ, услуг, реализуемых организацией, специализирующейся на улучшении качества кредитных портфелей банков второго уровня, единственным акционером которой является Правительство РК, по видам деятельности, предусмотренным в статье 292 Налогового кодекса;

41) услуг, оказываемых физкультурно-спортивными организациями на основании договоров на осуществление государственного задания;

42) фармацевтических услуг, услуг по учету и реализации лекарственных средств и медицинских изделий в рамках трансфертов из .

Bankchart.kz рассказывает, кто платит НДС в Казахстане, как считать налог на добавленную стоимость, какая ставка налога.

Краткое содержание и ссылки по теме

- Что такое налог на добавленную стоимость?

- Кто является плательщиками НДС?

- Какая ставка НДС в Казахстане?

- Как посчитать НДС?

- Отчетный период и сроки уплаты НДС

- Возврат НДС

- НДС в Украине: плательщики, ставки, расчет

Что такое налог на добавленную стоимость?

Еще одним наполнителем государственной казны, помимо ранее описанных нами налогов (налог на землю, транспортный налог, налог на имущество, социальный налог и подоходный налог), является НДС (расшифровка: налог на добавленную стоимость).

Налог на добавленную стоимость – это налог, уплачиваемый от стоимости реализованных товаров, оказанных услуг или работ на территории РК. Также НДС уплачивается при импорте товаров при пересечении границы.

НДС является косвенным платежом. Ибо его уплата осуществляется на всех этапах создания и реализации продукции. То есть, сначала уплата НДС осуществляется производителем товара, потом посредниками (продавцом), а потом уже конечным потребителем, то есть нами с вами.

Кто является плательщиками НДС?

Индивидуальные предприниматели; юридические лица-резиденты, кроме госучреждений и общеобразовательных школ; филиалы/представительства нерезидента, ведущие деятельность в Республике Казахстан; импортеры.

Все перечисленные субъекты (согласно Налоговому Кодексу РК) - плательщики налога на добавленную стоимость.

Существует реестр плательщиков НДС. Осуществить поиск плательщиков НДС и получить данные о интересующем вас плательщике можно на портале Электронного правительства.

Постановка на учет по НДС бывает добровольная и обязательная.

Какая ставка НДС в Казахстане?

На сегодняшний день, действуют две ставки НДС: 12% и 0%.

0% или нулевая ставка применяется при реализации экспорта товаров. С полным перечнем операций, освобожденных от обложения НДС можно ознакомиться в НК Республики Казахстан.

Ставка 12% применяется во всех остальных случаях.

Как посчитать НДС?

Произвести расчет НДС можно как самостоятельно, так и с помощью НДС калькулятора на нашем сайте.

Рассчитать налог на добавленную стоимость можно следующим способом:

НДС = облагаемый оборот (без НДС) х 12% - НДС в зачет

НДС = цена товара х 12 : (12 + 100)

Основным нюансом и сложностью расчета суммы НДС является расчет НДС, который идет в зачет.

Рассмотрим на примере, что такое зачет НДС и как он рассчитывается.

- Продавец «Х» приобрел у поставщика «Y» товар на сумму 2 240 тенге (с учетом НДС)

- Из этой суммы: 2 000 тенге — стоимость товара; 240 тенге — НДС.

- Продавец «Х» продал товар за 2 576 тенге (с учетом НДС)

- Из этой суммы: 2 300 тенге — стоимость товара, 276 тенге — НДС

- Но ранее продавец «Х» уже уплатил 240 тенге НДС при покупке этого товара у поставщика «Y»

- Эти 240 тенге и есть НДС, который идет в зачет

- Таким образом продавец «Х» заплатит в казну не все 276 тенге НДС, а 276 - 240 = 36 тенге

Для расчета НДС в зачет используют два метода: пропорциональный и раздельный. Вы сами выбираете, какой из методов для вас будет более выгодным. Выбор метода осуществляется на целый год и поменять его можно будет только с 1 января следующего года.

Отчетный период и сроки уплаты НДС

Отчетным периодом по НДС является календарный квартал. Именно за этот период налогоплательщиками подается налоговая декларация (форма 300). Сроки подачи декларации: до 15 числа месяца, который наступает после завершения отчетного квартала.

Сам же НДС должен быть уплачен в казну в такие сроки: не позже 25-го числа второго месяца, который следует после завершения отчетного квартала.

Возврат НДС

Рассмотрим на примере случай, когда возможен возврат НДС.

Продавец «Х» купил товара на 896 000 тенге (включая 96 000 тенге НДС)

Часть товаров на сумму 672 000 тенге продавец «Х» продал за границу (экспорт) за 700 000 тенге (ставка НДС – 0%)

Остальную часть товара на сумму 224 000 тенге продавец «Х» продал на территории РК за 268 800 тенге (включая 28 800 тенге НДС)

НДС в зачет = 28 800 - 96 000 = 67 200 тенге

То есть, как видим, получается, что зачетный НДС превышает начисленный на 67 200 тенге.

Данную сумму продавец «Х» имеет право вернуть из бюджета.

Возврат НДС также возможен по товарам и услугам, приобретенным по гранту или же дипломатическим представительством.

Читайте также: