Ндс изменения в 2014

Опубликовано: 20.04.2024

В 2013 году законодатель принял ряд поправок в главу 21 Налогового кодекса 1 . Теперь премии и бонусы не влияют на порядок исчисления НДС, за исключением случаев, когда изменение стоимости товаров из-за таких поощрений предусмотрено договором. Также с 1 января 2014 года декларации по НДС представляются только в электронной форме.

Летом прошлого года в налоговом законодательстве произошли важные изменения в порядке исчисления и уплаты НДС. Часть из них начала действовать уже в 2013 году, а некоторые вступили в силу только с 1 января 2014 года. Будут ли эти поправки результативны, покажет только практика. А сейчас давайте рассмотрим содержание этих изменений подробнее.

Бонусы и единый корректировочный счет-фактура

Поправки, принятые Законом № 39 ФЗ, затронули две статьи главы 21 Налогового кодекса: статьи 154 и 169.

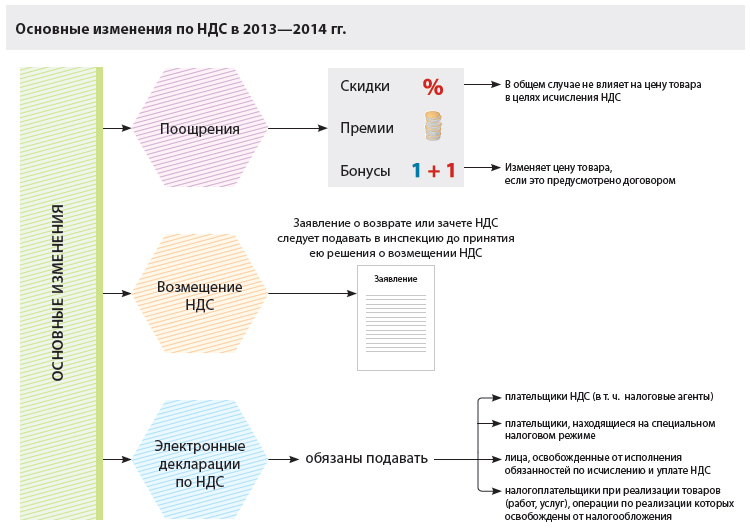

В первом случае законодатели уточнили порядок определения налоговой базы при использовании продавцом для продвижения товара на рынке различных стимулирующих выплат (премий), направленных, как правило, на увеличение объема продаж. До внесения этих поправок вопрос должным образом в Налоговом кодексе не был урегулирован. В связи с чем возникало большое количество споров по порядку исчисления НДС в случае предоставления контрагенту бонусов и скидок. Единообразная судебная практика по этому вопросу сформировалась только в 2012 году с принятием постановления Президиума ВАС РФ 2 . Из правовой позиции, изложенной в упомянутом постановлении, следовало, что премии, выплачиваемые поставщиками покупателю на основании договоров поставки, уменьшают стоимость товаров, что влечет необходимость изменения налоговой базы по НДС у поставщиков и сумм налоговых вычетов по НДС у покупателя.

Между тем данные поправки существенно корректируют сформировавшийся в судебной практике подход. С 1 июля 2013 года в общем случае премии не уменьшают для целей исчисления НДС стоимость отгруженных товаров 3 . Иными словами, предоставление поставщиком каких-либо стимулирующих выплат или премий покупателю не является основанием для корректировки у него налоговой базы, исчисленной по отгруженным товарам (выполненным работам, оказанным услугам). Исключение из этого правила сделано законодателем только в отношении случая, когда уменьшение стоимости отгруженных товаров (выполненных работ, оказанных услуг) на сумму предоставляемой премии прямо указано в соответствующем договоре.

Таким образом, если налогоплательщик заинтересован, чтобы премии или скидки уменьшали его налоговую базу по НДС, то он должен как можно более четко зафиксировать в договоре с контрагентом условие, что суммы предоставляемых контрагенту скидок, премий или иных поощрительных выплат, предусмотренных договором, уменьшают стоимость отгруженных товаров.

Также с 1 июля 2013 года начало действовать правило о том, что изменение в сторону увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе из-за увеличения их цены или количества (объема), учитывается в том периоде, когда были составлены документы, являющиеся основанием для выставления корректировочных счетов фактур 4 . Ранее подобная корректировка осуществлялась налогоплательщиком в периоде отгрузки соответствующих товаров (выполнения работ, оказания услуг).

Налоговый кодекс не устанавливает закрытый перечень документов, являющихся основанием для выставления корректировочных счетов фактур. Такими документами могут являться договор, соглашение, иной первичный документ, подтверждающий согласие или факт уведомления покупателя об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг) или переданных имущественных прав.

Следовательно, по дате составления подобного документа и будет определяться период соответствующей корректировки налоговой базы у продавца.

В отношении внесения поправок в статью 169 Налогового кодекса отметим, что с 1 июля 2013 года налогоплательщикам разрешено составлять единый корректировочный счет-фактуру на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, указанных в двух и более счетах-фактурах, составленных этим налогоплательщиком ранее.

Обратите внимание: в любом случае единый корректировочный счет-фактура может быть выставлен только в отношении счетов фактур, выставленных в адрес одного и того же контрагента, так как в корректировочном счете-фактуре указывается наименование, адрес и ИНН покупателя 5 , а не покупателей. Финансисты также придерживаются мнения, что в единых корректировочных счетах-фактурах нельзя отражать совокупные показатели по нескольким поставкам 6 .

Изменения в банковской гарантии и порядке возмещения НДС

Изменения, вносимые Законом № 248 ФЗ, коснулись трех статей Налогового кодекса: статей 174.1, 176 и 176.1.

Так, порядок исчисления и уплаты НДС при осуществлении деятельности в форме простого или инвестиционного товарищества при доверительном управлении или по концессионному соглашению дополнен положениями о том, что лицо, ответственное за ведение налогового учета по этой деятельности, обязано вести учет операций по каждому такому договору (простого товарищества, доверительного управления и т. д.) отдельно 7 . Кроме того, на участника договора инвестиционного товарищества, ответственного за ведение налогового учета, возложена обязанность представлять в инспекцию отдельную налоговую декларацию по каждому договору инвестиционного товарищества.

Отметим, что теперь лица, ответственные за ведение налогового учета в простом товариществе, а также концессионеры и доверительные управляющие не обязаны представлять в инспекцию декларации по каждому такому договору.

Указанные изменения вступили в силу с 1 октября 2013 года.

Также с этой даты значительно изменились требования к банковской гарантии 8 . Теперь она может быть предоставлена только тем банком, который отвечает требованиям для принятия банковских гарантий в целях налогообложения 9 . Указанные требования применяются с учетом того, что срок действия такой гарантии должен истекать не ранее чем через восемь месяцев со дня подачи декларации по НДС, в которой заявлена сумма налога к возмещению. При этом сумма, на которую выдана банковская гарантия, должна обеспечивать исполнение обязательств по возврату в бюджет НДС, заявленного к возмещению.

Особое внимание компаниям стоит обратить на нововведения в порядке возмещения НДС, поскольку статья 176 Налогового кодекса дополнена новым правилом — пунктом 11.1.

Указанная норма предусматривает, что если заявление о возврате суммы налога или о зачете суммы налога в счет уплаты предстоящих платежей по этому или иным налогам, подлежащей возмещению по решению налогового ведомства, не представлено налогоплательщиком до дня вынесения решения о возмещении суммы налога, то возврат или зачет суммы налога осуществляется в общем порядке 10 . При этом положения пунктов 7—11 статьи 176 Налогового кодекса не применяются.

Практически это правило означает то, что самостоятельно произвести возмещение налогоплательщику НДС инспекция уже не обязана. Следовательно, в такой ситуации у налогоплательщика не возникает права на проценты за несвоевременное возмещение ему НДС.

Вопрос о выплате процентов налогоплательщику в подобной ситуации долгое время был дискуссионным, однако судебная практика, сформированная Президиумом ВАС РФ 11 , говорит о том, что обязанность ФНС России по возмещению НДС 12 не зависит от подачи налогоплательщиком заявления о возврате налога.

Таким образом, поправки, по сути, отменяют подход к решению этого вопроса, ранее сложившийся в арбитражной практике. Поэтому для того, чтобы налогоплательщик мог рассчитывать на начисление процентов с более ранней даты (т. е. в порядке, установленном ст. 176 Налогового кодекса), заявление о возврате или зачете НДС следует подавать в инспекцию заблаговременно, до принятия ею решения о возмещении НДС, поскольку в противном случае будет применяться общий порядок 13 .

Электронные декларации и НДС при посреднической деятельности

Не секрет, что большинство правонарушений в сфере экономической деятельности (в т. ч. схемы незаконного возмещения НДС) в настоящее время совершается с участием так называемых фирм-однодневок, т. е. организаций, не осуществляющих реальной предпринимательской деятельности и не уплачивающих налоги в бюджет. Изменения, вносимые в Налоговый кодекс Законом № 134 ФЗ, были заявлены властями как направленные на усиление налогового администрирования при уплате и возмещении НДС и создание «налоговой прозрачности» при осуществлении предпринимательской деятельности в интересах третьих лиц.

Из этих поправок следует, что бороться с незаконными схемами будут путем возложения на лиц, участвующих в многостадийном процессе уплаты и перечисления НДС в бюджет, дополнительных обязанностей.

Во первых, с 1 января 2014 года налогоплательщики по НДС (в т. ч. являющиеся налоговыми агентами) будут обязаны представлять декларацию по НДС только в электронной форме по установленному формату через оператора электронного документооборота.

Законом указанная обязанность также возложена и на лиц, обязанных исчислить и уплатить НДС в бюджет в случае выставления ими покупателю счета-фактуры с выделением суммы налога 14 . К ним относятся:

- лица, не признаваемые законом гоплательщиками НДС (например, при применении специальных налоговых режимов — УСН, ЕСХН);

- плательщики НДС, освобожденные от исполнения обязанностей, связанных с исчислением и уплатой налога;

- налогоплательщики, реализующие товары (работы, услуги), операции по реализации которых не подлежат налогообложению.

Кроме того, с 1 января 2015 года представлять декларацию по НДС в электронной форме обязаны и налоговые агенты, не являющиеся налогоплательщиками, или являющиеся налогоплательщиками, освобожденными от исполнения обязанностей по уплате НДС, в случае выставления или получения ими счетов фактур при осуществлении посреднической деятельности (договор поручения, договор комиссии, агентский договор).

С этой же даты вступают в силу дополнения, касающиеся состава сведений, подлежащих включению в налоговую декларацию по НДС.

Также с 1 января 2014 года при осуществлении посреднической деятельности лица, не являющиеся налогоплательщиками, в случае выставления или получения ими счетов фактур будут обязаны вести журналы учета полученных и выставленных счетов фактур в отношении указанной деятельности 15 .

Нововведением также является возложение с 1 января 2015 года на этих лиц, в случае выставления и (или) получения ими счетов фактур при осуществлении посреднической деятельности, обязанности представить в инспекцию по месту своего учета журнал учета полученных и выставленных счетов фактур в отношении указанной деятельности. Представить журналы придется также в электронной форме в срок не позднее 20 го числа месяца, следующего за истекшим налоговым периодом, причем независимо от того, выделена ли в этих счетах-фактурах сумма НДС или нет.

В заключение отметим, что налоговое законодательство в Российской Федерации еще далеко от совершенства, но столь частое внесение в него изменений, на взгляд автора, делает его все более сложным и запутанным для простого налогоплательщика. Возможность неоднозначного толкования положений Налогового кодекса создает благодатную почву для споров с инспекторами и сопряжена с возникновением у компаний дополнительных расходов на разрешение указанных споров. А это, в свою очередь, не способствует повышению конкурентоспособности российской экономики.

Сноски:

1 федеральные законы от 23.07.2013 № 248-ФЗ (далее — Закон № 248-ФЗ), от 28.06.2013 № 134-ФЗ (далее — Закон № 134-ФЗ), от 05.04.2013 № 39-ФЗ (далее — Закон № 39-ФЗ)

2 пост. Президиума ВАС РФ от 07.02.2012 № 11637/11

3 п. 2.1 ст. 154 НК РФ

4 п. 10 ст. 154 НК РФ

5 подп. 3 п. 5.2 ст. 169 НК РФ

6 письмо Минфина России от 12.09.2013 № 03-07-09/37680

7 ст. 174.1 НК РФ

8 п. 4 ст. 176.1 НК РФ

9 ст. 74.1 НК РФ

10, 13 ст. 78 НК РФ

11 пост. Президиума ВАС РФ от 21.02.2012 № 12842/11, от 17.03.2011 № 14223/10

12 ст. 176 НК РФ

14 п. 5 ст. 173 НК РФ

15 п. 3.1 ст. 169 НК РФ

С 2014 года плательщики НДС обязаны подавать декларации только в электронном виде, а посредники, которые выставляют или принимают счета-фактуры в интересах других лиц на основании договора поручения, комиссии или агентского договора, — вести журналы учета полученных и выставленных с/ф. Кроме того, вступают в силу поправки, касающиеся камеральных проверок по НДС и штрафов за опоздание со сдачей декларации.

Александр Погребс, эксперт в области налогового законодательства, ведущий налоговый консультант портала «Бухгалтерия Онлайн»

Другие актуальные материалы по теме:

НДС-2015: как подготовиться к нововведениям

С 2015 года в декларацию по НДС будут включаться сведения о счетах-фактурах. Что нужно предпринять уже сейчас, чтобы избежать сложностей с подачей декларации и санкций со стороны налоговых органов?

Актуальные изменения в законодательстве об НДС

Два знаковых документа (Постановление Пленума ВАС РФ от 30.05.2014 № 33 и Федеральный закон от 21.07.2014 № 238-ФЗ) существенно меняют правоотношения, связанные с исчислением и уплатой НДС. На что стоит стоить обратить особое внимание?

НДС только в электронном виде

Компании со среднесписочной численностью сотрудников свыше 100 человек уже давно сдают налоговую отчетность в электронном виде. С 2014 года обязанность сдавать декларации через интернет будет зависеть не только от среднесписочной численности работников, но и от вида налога. Федеральный закон от 28.06.2013 № 134 вводит такую обязанность для всех плательщиков НДС. Даже если они представляют «нулевую» декларацию.

Напомним, что от исчисления и уплаты НДС освобождены лица, находящиеся на специальном налоговом режиме, а также организации, деятельность которых соответствует положениям ст. 145 НК РФ. Однако, если они все же сдают декларацию по НДС, с 2014 года она должна быть исключительно в электронном виде.

Возможность сдать декларацию по НДС «на бумаге» в 2014 году останется у налоговых агентов, но только у тех, которые по своей деятельности освобождены от уплаты НДС или вообще не являются налогоплательщиками. Однако уже в 2015 году часть этих налоговых агентов-посредников должна сдавать декларацию по НДС в электронном виде (п. 5 ст. 174). К ним относятся те, кто выставляет или получает счета-фактуры при осуществлении предпринимательской деятельности в интересах другого лица на основе договоров поручения, договоров комиссии либо агентских договоров.

Как отчитываться через интернет

В новой редакции ст. 80 НК РФ закреплено, что отчетность в электронном виде должна сдаваться только через операторов электронного документооборота — посредников, которые обеспечивают доставку отчета от компьютера налогоплательщика до сервера ФНС и фиксируют время отправки отчета (например, otchet.ru). Такой оператор должен быть российской организацией и соответствовать требованиям, утвержденным ФНС России. Для того чтобы начать работать с оператором, необходимы сертификат электронной подписи, средства криптозащиты, а также система для подготовки и отправки отчетности.

Если в 2014 году налогоплательщика, сдавшего в срок бумажный вариант декларации, могли оштрафовать только за несоблюдение способа подачи отчетности. Согласно ст. 119 НК РФ, размер штрафа за это нарушение составляет 200 рублей. Декларация при этом считалась представленной (см. письмо ФНС от 11.04.2014 № ЕД-4-15/6831). В 2015 году правила изменятся.

1 января вступит в силу новая редакция п. 5 ст. 174 НК РФ, утвержденная Федеральным законом от 04.11.2014 № 347-ФЗ. Согласно этой норме, обязанность по сдаче отчетности не будет считаться исполненной, пока налогоплательщик не представит декларацию по НДС в электронном виде.

Это значит, что налогоплательщику, не сдавшему декларацию по НДС через оператора ЭДО, придется заплатить штраф в размере 5 % от неуплаченной в установленный срок суммы налога за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы и не менее 1 000 рублей (ст. 119 НК РФ). Но это еще не все.

В течение 10 дней по истечении установленного срока представления декларации руководитель (заместитель руководителя) налогового органа вправе принять решение о блокировке счетов организации (п. 3 ст. 76 НК РФ).

Журналы полученных и выставленных счетов-фактур

С 1 января 2014 года посредники, которые сами не являются плательщиками НДС, но выставляют или принимают счета-фактуры в интересах других лиц на основании договора поручения, комиссии или агентского договора, обязаны вести журналы учета полученных и выставленных счетов-фактур (п. 3.1 ст. 169 НК РФ). А с 1 января 2015 года этот журнал должен будет представляться в инспекцию не позднее 20-го числа месяца, следующего за истекшим налоговым периодом.

Причем представлять его нужно будет по установленному формату в электронном виде по телекоммуникационным каналам связи через оператора электронного документооборота. Поэтому лучше сразу вести журнал учета полученных и выставленных счетов-фактур в электронном виде, например с помощью системы Диадок, предназначенной для обмена юридически значимыми документами в электронном виде.

Получив от налогоплательщиков сведения о счетах-фактурах, налоговые органы будут автоматически сверять эти данные, ища каждому счету-фактуре «пару». Если будут обнаружены расхождения, инспекция направит компании требование о представлении пояснений.

Камеральные проверки по НДС

С 1 января 2015 года в ходе камеральных проверок деклараций по НДС налоговики смогут приходить к налогоплательщику и производить осмотр (см. ст. 91-92 НК РФ). Это будет возможно в двух случаях. Во-первых, если налогоплательщик подаст декларацию, в которой НДС стоит к возмещению из бюджета. Во-вторых, если инспекторы в ходе камеральной проверки по НДС обнаружат сведения, которые противоречат имеющимся у них данным, полученным от других налогоплательщиков.

Основанием для подобных визитов будет служить мотивированное постановление инспектора, который проводит камеральную проверку, утвержденное руководителем инспекции или его заместителем. Напомним, что сейчас основанием для визита инспектора на территорию налогоплательщика и проведения осмотра может являться только постановление о проведении выездной налоговой проверки.

Кроме того, при выявлении противоречий между сведениями, собранными из разных источников, налоговики смогут дополнительно потребовать у налогоплательщика представить счета-фактуры, первичные и иные документы (п. 8.1 ст. 88 НК РФ в новой редакции).

Штраф за опоздание стал понятнее

Как и сейчас, штраф за несвоевременно поданную декларацию будет определяться теми же процентами от неуплаченной суммы налога. Не до конца ясным в настоящее время остается порядок определения этой суммы. Теперь внесены уточнения: проценты будут считаться от суммы налога, не уплаченной в установленный срок. Таким образом, с 1 января 2014 года, если налогоплательщик с декларацией опоздал, но сам налог заплатил вовремя, штраф будет считаться в процентах от нуля. Поэтому независимо от опоздания он составит минимум 1000 рублей. А если организация опоздала и с декларацией, и с уплатой налога, то размер штрафа будет определяться по прежней формуле — 5 % от не уплаченной вовремя суммы налога за каждый месяц опоздания с декларацией, но не более 30% и не менее 1000 рублей.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

26 июня приглашаем на повтор темы: «Налоги 2014 - 2015: новации и практика их применения», где будут рассмотрены актуальные вопросы налогового учета: последние изменения в законодательстве в 2014 - 2015 гг. по двум основным налогам: НДС и налогу на прибыль.

Налог на добавленную стоимость

Какой штраф за не сдачу декларации в электронной форме?

Основным изменением налогового законодательства в 1 квартале 2014 в части НДС является вступивший в силу обязательный порядок сдачи отчетности в электронной форме (изменения были внесены в статьи 80 и 174 НК РФ). Для многих слушателей такой порядок не явился новшеством, они уже давно сдают отчетность с использованием телекоммуникационных каналов связи.

Однако для тех, кто все-таки не готов сдавать отчетность в электронной форме, на семинаре лектор рассмотрела ответственность налогоплательщика за данное правонарушение. Итак, сдача декларации по НДС после 1 января 2014 г. на бумажном носителе является нарушением порядка представления налоговой декларации, которое предусматривает ответственность по статье 119.1 НК РФ и влечет взыскание штрафа в размере 200 руб.

В письме УФНС России по г. Москве от 12.03.2014 N 24-15/022540 уточняется, что ответственность, установленная статьей 119.1 НК РФ, применяется в случае, если форма налоговой декларации соответствует установленной, но нарушен способ представления налоговой декларации, указанный в ст. 80 НК РФ.

Если же налоговым органом установлена несвоевременная сдача декларации в электронной форме, но на бумаге декларация представлена в срок, основания для привлечения налогоплательщика к ответственности, предусмотренной статьей 119 НК РФ нет (письмо ФНС России от 11.04.2014 г. N ЕД-4-15/6831).

Как посреднику заполнить счет-фактуру для комитента?

Наиболее сложными были и остаются вопросы учета и налогообложения операций с привлечением посредников. В рамках семинара был рассмотрен порядок составления счета-фактуры посредником, закупающим товары для комитента.

Обязанность по оформлению счетов-фактур возникает у посредника только, если он действует от своего имени (приобретает или продает товары (работы, услуги) в интересах принципала (комитента)). В этом случае продавец может и не знать, что он реализует товары (работы, услуги) посреднику, а не покупателю.

Продавец оформляет счет-фактуру в обычном порядке, в разделе «покупатель» указывая данные посредника. А посредник в свою очередь должен оформить счет-фактуру на имя принципала (комитента) руководствуясь особым порядком. В счете-фактуре для принципала, составленном комиссионером (агентом), обязательно указывается наименование, адрес и идентификационный номер двух лиц - продавца и покупателя товаров (работ, услуг) (пп. 2 п. 5 ст. 169 НК РФ, п. 1 Правил заполнения счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 г. N 1137).

Указывать в счете-фактуре посредника между названными лицами не нужно (письма Минфина России от 21.03.2013 г. N 03-07-09/8906, от 15.08.2012 N 03-07-11/299).

Таким образом, при покупке товаров (работ, услуг) для комитента (принципала) посредник составляет для него счет-фактуру, в котором указывается свой порядковый номер, дату счет-фактуры, полученного от продавца, а в строке 2 «продавец» - наименование поставщика товаров (не себя).

Иными словами, в «шапке» счета-фактуры указываются реквизиты продавца товара, несмотря на то, что он не связан с комитентом (принципалом) никакими договорными отношениями. Такой счет-фактура подписывается руководителем и главбухом (либо иными уполномоченными лицами) посредника (комиссионера, агента), реквизиты которого в свою очередь никак не фигурируют в счет-фактуре.

Несоблюдение такого порядка выставления счета-фактуры, а именно, указание посредника вместо продавца в счетах-фактурах, направляемых посредником комитенту (принципалу) не позволит идентифицировать продавца и тем самым установить факт уплаты им НДС. Это может стать препятствием для получения комитентом (принципалом) налогового вычета. Такой вывод был сделан в Решении ВАС РФ от 25.03.2013 N 153/13.

Какие изменения в НК РФ в 2014 году?

Кратко рассмотрим прочие изменения налогового законодательства, вступившие в силу в 2014 году:

-

Федеральным законом от 28.12.2013 г. N 420-ФЗ введен пункт 4.1 в статью 170 НК РФ, где более подробно, уже на уровне НК РФ содержатся положения по принципам ведения раздельного учета при наличии облагаемых и необлагаемых операций, порядку определения пропорции для распределения входного НДС. Изменения носят уточняющий характер для отдельных видов деятельности, в частности сделки с ценными бумагами, депозитарными расписками, выдача займов.

Например, при продаже ценной бумаги (например, векселя третьего лица) со 2 квартала 2014 года в расчете пропорции для распределения входного НДС по общехозяйственным расходам участвует чистый доход от реализации ценной бумаги, рассчитанный по правилам статьи 280 НК РФ. Таким доходом признается разница между ценой реализованных ценных бумаг и расходами на их приобретение и (или) реализацию, при условии, что такая разница является положительной. С 1 января 2014 г. при совершении необлагаемых НДС операций (ст. 149 НК РФ) не нужно выставлять счета-фактуры, вести журналы учета полученных и выставленных счетов-фактур, книги покупок и книги продаж.

Изменения внесены Федеральным законом от 28.12.2013 г. N 420-ФЗ в пункт 5 статьи 168 НК РФ и пункт 3 статьи 169 НК РФ.

- "суммовые разницы в части налога" переименованы в "разницы в сумме налога" (п. 4 ст. 153 НК РФ, абз. 5 п. 1 ст. 172 НК РФ), такое переименование связано с тем, что в перспективе понятие «суммовой разницы» исключается также из 25 главы НК РФ (читайте про изменения в 25 главе НК РФ в следующей статье «Изменения по налогу на прибыль в 2014 - 2015 годах»);

- моментом определения базы по НДС при реализации недвижимого имущества признается дата передачи этого объекта покупателю по передаточному акту, иному документу о передаче (п. 16 ст. 167 НК РФ) – также как и в целях налога на прибыль;

- счет-фактуру может подписать уполномоченный представитель индивидуального предпринимателя (абз. 1 п. 6 ст. 169 НК РФ).

Что с вычетом НДС при покупке товаров (работ, услуг) в Крыму?

Политические изменения также оказывают влияние на правила налогового учета. Письмом Минфина России от 29.04.2014 г. N 03-07-15/20060 разъяснен порядок применения вычетов по НДС при приобретении товаров (работ, услуг) на территории Республики Крым и города федерального значения Севастополь.

Так, при приобретении товаров (услуг), отгруженных (оказанных) на данной территории с 18 марта 2014 года до 1 января 2015 года, вычеты НДС у российских налогоплательщиков – покупателей производятся в порядке, установленном НК РФ на основании налоговых накладных.

Разъяснения обязательны для применения налоговыми органами (письмо ФНС от 07.05.2014 г. N ГД-4-3/8785@).

Какие перспективы изменений в НДС?

На семинаре были рассмотрены перспективы изменений в налоговом законодательстве по НДС.

Для публичного обсуждения представлен проект постановления Правительства РФ "О внесении изменений в Постановление Правительства Российской Федерации от 26 декабря 2011 г. N 1137". Проект предполагает внесение существенных изменений в формы и порядок заполнения следующих документов, применяемых при расчетах по НДС:

- журнала учета полученных и выставленных счетов-фактур;

- книги покупок;

- книги продаж;

- дополнительного листа книги покупок;

- дополнительного листа книги продаж.

Ознакомиться с проектом постановления Правительства РФ может любой желающий. Адрес в Интернете http://regulation.gov.ru/project/11187.html.

На семинаре рассмотрели план мероприятий, утвержденный Правительством РФ в Распоряжении от 10 февраля 2014 г. N 162-р «Совершенствование налогового администрирования", кратко именуемый "дорожная карта".

Реализация данного плана, намеченная на 2014 - 2015 гг., должна сократить время взаимодействия налогоплательщиков и налоговых органов, упростить правила ведения бухгалтерского и налогового учета, повысить прозрачность применения законодательства РФ о налогах и сборах.

В рамках реализации плана «дорожная карта» предполагается осуществить огромный комплекс мероприятий. Перечислим некоторые их них:

- продлить срок представления всех видов налоговой отчетности на пять дней, а при подаче отчетности в электронном виде - на десять дней при сохранении существующих сроков уплаты налогов;

- снизить порог перехода на обязательное представление отчетности в электронном виде со 100 человек до 50;

- расширить количество государственных услуг, предоставляемых в электронной форме через интернет – в т.ч. получение справок, информации о состоянии расчетов по налогам и сборам, акты сверок расчетов по налогам, справок об отсутствии задолженности и т.д.;

- обеспечить получение сведений из ЕГРЮЛ заинтересованными лицами для использования в своих информационных системах (опубликование веб-сервиса ФНС);

- устранить разницы в правилах бухгалтерского и налогового учетов, в том числе путем подготовки изменений в главу 25 НК РФ, направленных на упрощение налогового учета, устранение положений, препятствующих использованию в целях определения налоговой базы по налогу на прибыль организаций, правил, аналогичных правилам бухгалтерского учета.

- разрешить использование счета-фактуры в качестве первичного документа (по желанию налогоплательщика) при указании в счет-фактуре дополнительных реквизитов, предусмотренных Законом о бухучете.

Ведущий аудитор компании "Правовест Аудит"

Елена В. Тюрина

Ждем вас на Круглых столах в компании «Правовест Аудит»:

Искренне Ваш,

«Правовест Аудит»

звоните: (495) 134-32-23 (многоканальный);

пишите: info@pravovest-audit.ru

Мы всегда рады помочь Вам! Обращайтесь к профессионалам!

Услуги от «ПРАВОВЕСТ Аудит» – это снижение рисков и укрепление бизнеса.

- Потребность в изменениях по НДС

- НДС. Изменения в 2014 году

- НДС. Изменения в 2015 году

- Выводы

Изменения по НДС с 2014 по 2015 год привнесли много нового как в главу 21 НК РФ, так и в постановление Правительства РФ от 26.12.2011 № 1137. Отметим, что изменения по НДС с 2014 г. были посвящены больше разъяснению каких-то спорных моментов и внесению корректировок в документооборот по НДС, в отличие от изменений, внесенных в налоговое законодательство по НДС с 2015 года. Подробности о самых важных изменениях по НДС — в нашей статье.

Потребность в изменениях по НДС

Налоговое законодательство никогда не останавливается на достигнутом и каждый год претерпевает какие-либо изменения. Чаще всего изменения, вносимые в НК РФ, направлены на исключение пробелов в действующем законодательстве и разночтений со стороны контролирующих органов и налогоплательщиков. Последние же нововведения по НДС не только уточняют спорные вопросы, но и делают деятельность налогоплательщиков более прозрачной: налоговики теперь смогут сопоставлять все представляемые им данные и выявлять налогоплательщиков, занижающих НДС.

Следует отметить, что изменения, производимые в рамках НДС, обычно либо затрагивают гл. 21 НК РФ или постановление Правительства от 26.12.2011 № 1137, либо действуют как самостоятельный документ и представлены в виде приказов ФНС РФ.

НДС. Изменения в 2014 году

К наиболее значимым изменениям по НДС с 2014 годаотносятся следующие:

- По операциям, которые освобождены от налогообложения по НДС в силу ст. 149 НК РФ, нет необходимости составлять счета-фактуры, вести журналы полученных/выставленных счетов-фактур, заполнять книги покупок/продаж (п. 3 ст. 169 НК РФ).

- Посредники, не являющиеся плательщиками НДС, обязаны вести журналы полученных/выданных счетов-фактур (п. 3.1. ст. 169 НК РФ).

- Уполномоченные представители теперь могут подписывать счет-фактуру от имени ИП (абз. 1 п. 6 ст. 169 НК РФ).

- При реализации в пользу лица, которое освобождено от обязанности уплачивать НДС или не является плательщиком, продавец может не составлять счет-фактуру при наличии письменного согласия обеих сторон (пп. 1 п. 3 ст. 169 НК РФ).

- Уточнен расчет пропорции при ведении раздельного учета по операциям с ценными бумагами (п. 4 и п. 4.1 ст. 170 НК РФ).

- Урегулирован вопрос частичного зачета и восстановления НДС в отношении авансов выданных и полученных в учете продавца и покупателя при отгрузке товара на стоимость меньше суммы аванса (абз. 3 пп. 3 п. 3 ст. 170 НК РФ и п. 6 ст. 172 НК РФ).

В каком размере положен вычет, см. в нашем материале «Как продавцу получить вычет НДС с аванса от покупателя».

- Моментом определения налоговой базы по переданным объектам недвижимости является дата подписания акта приемки-передачи или другого передаточного документа (п. 16 ст. 167 НК РФ).

Следует также выделить существенное изменение в налоговом законодательстве по НДС, связанное с внесением поправок в постановление № 1137. С 14.08.2014 постановлением Правительства РФ от 30.07.2014 № 735 внесены изменения в порядок заполнения и формы книг покупок и продаж, дополнительных листов к ним, журналы полученных и выставленных счетов-фактур. Вот некоторые из них:

- появились графы для информации о посреднической деятельности,

- в книге продаж необходимо указывать номера документов оплаты,

- появилась возможность указывать валюту,

- НДС по корректировочным счетам-фактурам следует отражать в виде разницы.

НДС. Изменения в 2015 году

В 2015 году НК РФ претерпел следующие значимые изменения:

- Налогоплательщики не обязаны вести журналы полученных/выставленных счетов-фактур — кроме посредников, экспедиторов и застройщиков (п. 3 ст. 169 НК РФ).

- Появилось указание на документы, из которых необходимо брать сведения для заполнения декларации по НДС (п. 5.1 ст. 174 НК РФ).

- Изменилась позиция в отношении порядка восстановления входного НДС в случае, если товары, работы, услуги, основные средства, нематериальные активы или имущественные права облагаются по ставке 0% в силу п. 1 ст. 164 НК РФ (пп. 5 п. 3 ст. 170 НК РФ утратил силу).

- Урегулирован спорный вопрос в отношении принятия к вычету НДС по нормируемым расходам, в частности командировочным и представительским (абз. 2 п. 7 ст. 171 НК РФ утратил силу).

- Уточнено, что период, в течение которого НДС возможно принять к вычету, составляет 3 года после принятия на учет товаров, работ, услуг, имущественных прав (абз. 1 п. 1.1. ст. 172 НК РФ).

- Изменен срок представления декларации и уплаты НДС (п. 4 и п. 5 ст. 174 НК РФ).

- Декларация по НДС должна представляться только в электронном виде по ТКС (абз. 1 п. 5 ст. 174 НК РФ).

- Налоговые агенты, не являющиеся плательщиками НДС или освобожденные от обязанности уплачивать НДС, в случае получения/выставления счета-фактуры по посредническим сделкам представляют декларацию в электронном виде по ТКС (абз. 2 и 3 п. 5 ст. 174 НК РФ).

С 2015 года постановление № 1137 претерпело следующие изменения:

- постановление от 29.11.2014 № 1279, применяемое с 01.01.2015, вносит изменения в порядок заполнения счетов-фактур по посредническим договорам;

- с 01.01.2015 письмом ФНС России от 17.10.2014 № ММВ-20-15/86@ введен универсальный корректировочный документ.

Кроме того, в налоговое законодательство по НДС были внесены следующие изменения:

- С начала 2015 года вступила в силу новая форма налоговой декларации по НДС, применение которой началось с 4 квартала 2014 г. (приказ ФНС России от 29.10.2014 № ММВ-7-3/558@). В новой форме налоговой декларации по НДС предусмотрены разделы, содержащие сведения из книг покупок, книг продаж, журналов полученных и выставленных счетов-фактур.

- С 1 января 2015 в силу вступил Договор о Евразийском экономическом союзе, в связи с чем к членам ранее действующего Таможенного союза — Российской Федерации, Республике Беларусь и Республике Казахстан — присоединилась Республика Армения (с 02.01.2015) и может присоединиться Кыргызская Республика. Поэтому процедура возмещения НДС по экспорту товара в эти страны будет носить упрощенный характер, применяемый ранее только для стран ТС.

См. подробнее материал «ЕАЭС станет шире».

- Письмом ФНС России от 22.01.2015 № ГД-4-3/794@ утверждены коды, используемые для регистрации счетов-фактур в журналах полученных/выданных счетов-фактур.

Выводы

Налоговое законодательство, особенно в рамках НДС, не стоит на месте, постоянно совершенствует методы и способы налогового контроля данного налога и проводит работы по урегулированию спорных моментов в законодательстве. В 2015 и в 2014 годах произошло много существенных изменений. Наконец-то поставлена точка в спорных вопросах, касающихся НДС по нормированным расходам и сроков принятия НДС к вычету, которые всегда вызывали много разногласий. Продлены сроки уплаты и подачи декларации НДС, утверждена декларация по новой форме, включающая в себя сведения о каждом выставленном и полученном счете-фактуре.

«Клерк» Рубрика Декларация по НДС

В 2013 году законодатель принял ряд поправок в главу 21 Налогового кодекса (федеральные законы от 23.07.2013 № 248-ФЗ (далее — Закон № 248-ФЗ), от 28.06.2013 № 134-ФЗ (далее — Закон № 134-ФЗ), от 05.04.2013 № 39-ФЗ (далее — Закон № 39-ФЗ)). Теперь премии и бонусы не влияют на порядок исчисления НДС, за исключением случаев, когда изменение стоимости товаров из-за таких поощрений предусмотрено договором. Также с 1 января 2014 года декларации по НДС представляются только в электронной форме.

Летом прошлого года в налоговом законодательстве произошли важные изменения в порядке исчисления и уплаты НДС. Часть из них начала действовать уже в 2013 году, а некоторые вступили в силу только с 1 января 2014 года. Будут ли эти поправки результативны, покажет только практика. А сейчас давайте рассмотрим содержание этих изменений подробнее.

Бонусы и единый корректировочный счет-фактура

В первом случае законодатели уточнили порядок определения налоговой базы при использовании продавцом для продвижения товара на рынке различных стимулирующих выплат (премий), направленных, как правило, на увеличение объема продаж. До внесения этих поправок вопрос должным образом в Налоговом кодексе не был урегулирован. В связи с чем возникало большое количество споров по порядку исчисления НДС в случае предоставления контрагенту бонусов и скидок. Единообразная судебная практика по этому вопросу сформировалась только в 2012 году с принятием постановления Президиума ВАС РФ (пост. Президиума ВАС РФ от 07.02.2012 № 11637/11). Из правовой позиции, изложенной в упомянутом постановлении, следовало, что премии, выплачиваемые поставщиками покупателю на основании договоров поставки, уменьшают стоимость товаров, что влечет необходимость изменения налоговой базы по НДС у поставщиков и сумм налоговых вычетов по НДС у покупателя.

Между тем данные поправки существенно корректируют сформировавшийся в судебной практике подход. С 1 июля 2013 года в общем случае премии не уменьшают для целей исчисления НДС стоимость отгруженных товаров (п. 2.1 ст. 154 НК РФ). Иными словами, предоставление поставщиком каких-либо стимулирующих выплат или премий покупателю не является основанием для корректировки у него налоговой базы, исчисленной по отгруженным товарам (выполненным работам, оказанным услугам). Исключение из этого правила сделано законодателем только в отношении случая, когда уменьшение стоимости отгруженных товаров (выполненных работ, оказанных услуг) на сумму предоставляемой премии прямо указано в соответствующем договоре.

Таким образом, если налогоплательщик заинтересован, чтобы премии или скидки уменьшали его налоговую базу по НДС, то он должен как можно более четко зафиксировать в договоре с контрагентом условие, что суммы предоставляемых контрагенту скидок, премий или иных поощрительных выплат, предусмотренных договором, уменьшают стоимость отгруженных товаров.

Также с 1 июля 2013 года начало действовать правило о том, что изменение в сторону увеличения стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, в том числе из-за увеличения их цены или количества (объема), учитывается в том периоде, когда были составлены документы, являющиеся основанием для выставления корректировочных счетов-фактур (п. 10 ст. 154 НК РФ). Ранее подобная корректировка осуществлялась налогоплательщиком в периоде отгрузки соответствующих товаров (выполнения работ, оказания услуг).

Налоговый кодекс не устанавливает закрытый перечень документов, являющихся основанием для выставления корректировочных счетов-фактур. Такими документами могут являться договор, соглашение, иной первичный документ, подтверждающий согласие или факт уведомления покупателя об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг) или переданных имущественных прав.

Следовательно, по дате составления подобного документа и будет определяться период соответствующей корректировки налоговой базы у продавца.

В отношении внесения поправок в статью 169 Налогового кодекса отметим, что с 1 июля 2013 года налогоплательщикам разрешено составлять единый корректировочный счет-фактуру на изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, указанных в двух и более счетах-фактурах, составленных этим налогоплательщиком ранее.

Обратите внимание: в любом случае единый корректировочный счет-фактура может быть выставлен только в отношении счетов-фактур, выставленных в адрес одного и того же контрагента, так как в корректировочном счете-фактуре указывается наименование, адрес и ИНН покупателя (подп. 3 п. 5.2 ст. 169 НК РФ), а не покупателей. Финансисты также придерживаются мнения, что в единых корректировочных счетах-фактурах нельзя отражать совокупные показатели по нескольким поставкам (письмо Минфина России от 12.09.2013 № 03-07-09/37680).

Изменения в банковской гарантии и порядке возмещения НДС

Так, порядок исчисления и уплаты НДС при осуществлении деятельности в форме простого или инвестиционного товарищества при доверительном управлении или по концессионному соглашению дополнен положениями о том, что лицо, ответственное за ведение налогового учета по этой деятельности, обязано вести учет операций по каждому такому договору (простого товарищества, доверительного управления и т. д.) отдельно (ст. 174.1 НК РФ). Кроме того, на участника договора инвестиционного товарищества, ответственного за ведение налогового учета, возложена обязанность представлять в инспекцию отдельную налоговую декларацию по каждому договору инвестиционного товарищества.

Отметим, что теперь лица, ответственные за ведение налогового учета в простом товариществе, а также концессионеры и доверительные управляющие не обязаны представлять в инспекцию декларации по каждому такому договору.

Указанные изменения вступили в силу с 1 октября 2013 года.

Также с этой даты значительно изменились требования к банковской гарантии (п. 4 ст. 176.1 НК РФ). Теперь она может быть предоставлена только тем банком, который отвечает требованиям для принятия банковских гарантий в целях налогообложения (ст. 74.1 НК РФ). Указанные требования применяются с учетом того, что срок действия такой гарантии должен истекать не ранее чем через восемь месяцев со дня подачи декларации по НДС, в которой заявлена сумма налога к возмещению. При этом сумма, на которую выдана банковская гарантия, должна обеспечивать исполнение обязательств по возврату в бюджет НДС, заявленного к возмещению.

Особое внимание компаниям стоит обратить на нововведения в порядке возмещения НДС, поскольку статья 176 Налогового кодекса дополнена новым правилом — пунктом 11.1.

Указанная норма предусматривает, что если заявление о возврате суммы налога или о зачете суммы налога в счет уплаты предстоящих платежей по этому или иным налогам, подлежащей возмещению по решению налогового ведомства, не представлено налогоплательщиком до дня вынесения решения о возмещении суммы налога, то возврат или зачет суммы налога осуществляется в общем порядке (ст. 78 НК РФ). При этом положения пунктов 7—11 статьи 176 Налогового кодекса не применяются.

Практически это правило означает то, что самостоятельно произвести возмещение налогоплательщику НДС инспекция уже не обязана. Следовательно, в такой ситуации у налогоплательщика не возникает права на проценты за несвоевременное возмещение ему НДС.

Вопрос о выплате процентов налогоплательщику в подобной ситуации долгое время был дискуссионным, однако судебная практика, сформированная Президиумом ВАС РФ (пост. Президиума ВАС РФ от 21.02.2012 № 12842/11, от 17.03.2011 № 14223/10), говорит о том, что обязанность ФНС России по возмещению НДС (ст. 176 НК РФ) не зависит от подачи налогоплательщиком заявления о возврате налога.

Таким образом, поправки, по сути, отменяют подход к решению этого вопроса, ранее сложившийся в арбитражной практике. Поэтому для того, чтобы налогоплательщик мог рассчитывать на начисление процентов с более ранней даты (т. е. в порядке, установленном ст. 176 Налогового кодекса), заявление о возврате или зачете НДС следует подавать в инспекцию заблаговременно, до принятия ею решения о возмещении НДС, поскольку в противном случае будет применяться общий порядок (ст. 78 НК РФ).

Электронные декларации и НДС при посреднической деятельности

Из этих поправок следует, что бороться с незаконными схемами будут путем возложения на лиц, участвующих в многостадийном процессе уплаты и перечисления НДС в бюджет, дополнительных обязанностей.

Во-первых, с 1 января 2014 года налогоплательщики по НДС (в т. ч. являющиеся налоговыми агентами) будут обязаны представлять декларацию по НДС только в электронной форме по установленному формату через оператора электронного документооборота.

Законом указанная обязанность также возложена и на лиц, обязанных исчислить и уплатить НДС в бюджет в случае выставления ими покупателю счета-фактуры с выделением суммы налога (п. 5 ст. 173 НК РФ). К ним относятся:

- лица, не признаваемые законом гоплательщиками НДС (например, при применении специальных налоговых режимов — УСН, ЕСХН);

- плательщики НДС, освобожденные от исполнения обязанностей, связанных с исчислением и уплатой налога;

- налогоплательщики, реализующие товары (работы, услуги), операции по реализации которых не подлежат налогообложению.

С этой же даты вступают в силу дополнения, касающиеся состава сведений, подлежащих включению в налоговую декларацию по НДС.

Также с 1 января 2014 года при осуществлении посреднической деятельности лица, не являющиеся налогоплательщиками, в случае выставления или получения ими счетов-фактур будут обязаны вести журналы учета полученных и выставленных счетов-фактур в отношении указанной деятельности (п. 3.1 ст. 169 НК РФ).

Нововведением также является возложение с 1 января 2015 года на этих лиц, в случае выставления и (или) получения ими счетов-фактур при осуществлении посреднической деятельности, обязанности представить в инспекцию по месту своего учета журнал учета полученных и выставленных счетов-фактур в отношении указанной деятельности. Представить журналы придется также в электронной форме в срок не позднее 20-го числа месяца, следующего за истекшим налоговым периодом, причем независимо от того, выделена ли в этих счетах-фактурах сумма НДС или нет.

В заключение отметим, что налоговое законодательство в Российской Федерации еще далеко от совершенства, но столь частое внесение в него изменений, на взгляд автора, делает его все более сложным и запутанным для простого налогоплательщика. Возможность неоднозначного толкования положений Налогового кодекса создает благодатную почву для споров с инспекторами и сопряжена с возникновением у компаний дополнительных расходов на разрешение указанных споров. А это, в свою очередь, не способствует повышению конкурентоспособности российской экономики.

Читайте также: