Можно ли выписывать упд на услуги с ндс

Опубликовано: 13.04.2024

Еще в октябре прошлого года ФНС России разработала и представила на публику универсальный передаточный документ (далее – УПД) (письмо ФНС России от 21 октября 2013 г. № ММВ-20-3/96@ "Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе формы счета-фактуры", далее – письмо о применении УПД).

Его форма содержит все обязательные реквизиты, предусмотренные для счетов-фактур и первичных учетных документов. Таким образом, организация может применять его либо для расчетов с бюджетом по НДС и подтверждать расходы, либо только как первичный учетный документ.

Казалось бы, его использование способно снизить документооборот в разы, но не все организации и ИП спешат применять УПД. И дело здесь может быть как в финансовых вопросах, ведь внесение нового бланка в автоматизированные системы документооборота требует и времени, и денег, так и в налоговых – существует опасение, что могут возникнуть сложности при подтверждении расходов и заявлении вычета по НДС.

Попытаемся разобраться, напрасны ли опасения налогоплательщиков.

Что представляет собой УПД, и для чего он нужен

БЛАНК

Название этого документа говорит само за себя – он объединяет в себе сразу две важные бумаги: счет-фактуру и первичный учетный документ, оформляющий ту или иную операцию.Однако в основу УПД положена все же форма счета-фактуры, которая дополнена необходимыми реквизитами. Это сделано потому, что данную форму налогоплательщик не имеет право разработать сам (п. 8 ст. 169 НК РФ) в отличие от форм накладных или актов приемки-передачи выполненных работ. Напомним, что с 2013 года организации и ИП получили право составлять свои формы первичных документов, а обязанность использовать унифицированные была отменена (ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ "О бухгалтерском учете"; далее – закон о бухучете).

Стоит отметить, что форма УПД, предложенная ФНС России, носит рекомендательный характер. Налогоплательщик, как и раньше, может продолжать использовать:

- форму счета-фактуры, установленную постановлением Правительства РФ от 26 декабря 2011 г. № 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость" (далее – Постановление № 1137);

- формы первичных документов, разработанных самостоятельно и содержащих все реквизиты в соответствии с ч. 2 ст. 9 закона о бухучете.

И, наоборот, применение УПД не лишает возможности:

- учитывать оформленный факт в целях бухгалтерского учета;

- использовать право на вычет по НДС;

- подтверждать затраты в целях налога на прибыль и других налогов.

Однако если с подтверждением расходов все просто: ст. 252 НК РФ не содержит конкретного перечня документов их подтверждающих, то есть УПД гармонично вписывается в налоговый учет, то насчет вычетов по НДС многие налогоплательщики боятся, что могут возникнуть проблемы.

В п. 1 ст. 169 НК РФ прямо прописано, что именно счет-фактура является документом, служащим основанием для принятия НДС к вычету. В то же время есть разъяснения контролирующих органов, согласно которым указание в этом документе дополнительных реквизитов (сведений) не является основанием для отказа в вычете (например, письмо Минфина России от 9 февраля 2012 № 03-07-15/17, письмо о применении УПД). Кроме того, начиная с 2013 года любой хозяйствующий субъект может объединить информацию ранее обязательных форм по передаче материальных ценностей (ТОРГ-12, М-15, ОС-1, товарный раздел ТТН) с дублирующими по большинству позиций реквизитами счетов-фактур.

Также и сама форма предусматривает использование УПД в качестве счета-фактуры – для этого нужно поставить соответствующую отметку в поле "Статус".

Таким образом, УПД можно рассматривать как счет-фактуру с дополнительными реквизитами, и соответственно, налогоплательщикам не стоит бояться заявлять вычеты на его основании.

Заполняем форму УПД

Форма УПД, вместе с порядком и рекомендациями по ее заполнению была разработана ФНС России и предложена к использованию в письме о его применении.

Первая часть это документа практически идентична форме счета-фактуры, лишь с той разницей, что в УПД есть реквизит "Статус", две новые графы "№ п/п" и "Код товара/работ, услуг", а также поле, в котором нужно прописать на скольких листах он составлен.

Реквизит "Статус" выбирается налогоплательщиком из двух вариантов:

- 1 – счет-фактура и передаточный документ (акт);

- 2 – передаточный документ (акт).

БЛАНКИ

Указанный реквизит является основополагающим, так как он определяет цель, для которой оформляется УПД. Иными словами, если налогоплательщик хочет не просто оформить факт хозяйственной жизни, но и принять к вычету НДС на основании УПД, то он в качестве статуса должен выбрать "1". Если УПД будет использован исключительно как первичный документ в целях бухгалтерского и налогового учета, например, такой вариант подходит для упрощенцев и ИП, то в качестве статуса проставляется "2". В последнем случае можно не заполнять (ставить прочерки) в показателях, установленных в качестве обязательных исключительно для счета-фактуры.

Что касается двух новых граф, то законодательство не устанавливает эти реквизиты в качестве обязательных. По мнению ФНС России, выраженному в письме о применении УПД, порядковый номер может заполняться для удобства поиска и визуального выделения позиций, а в графе "Код товара/ работ, услуг" может указываться:

- артикул в отношении товаров;

- код деятельности по ОКВЭД и ОКУН в отношении работ и услуг.

Что касается обязательных реквизитов, то особых изменений в них не произошло. Теперь, учитывая, что документ можно использовать для разных фактов хозяйственной деятельности, в строке 2 "Продавец" и в строке 6 "Покупатель" указываются участники различных гражданских правоотношений. Например, в случае передачи имущественных прав – лицензиара и лицензиата, правообладателя и пользователя, а при передаче выполненных работ – подрядчика (субподрядчика) и заказчика (генподрядчика).

Остальные реквизиты, которые соответствуют информации, содержащейся в счете-фактуре, заполняются в соответствии с требованиями Приложения № 1 к Постановлению № 1137.

Вторая же часть УПД состоит из 12 строк (строки 8-19).

В строке 8 "Основание передачи (сдачи)/получения (приемки)" указывается информация, которая позволяет определить содержание факта хозяйственной жизни и специфические условия сделки. То есть прописываются реквизиты договора, соглашения, поручения и т. п. Обязательный реквизит.

В строке 9 "Данные о транспортировке и грузе" следует прописывать реквизиты транспортных документов, поручений экспедиторам, складских расписок и прочие уточняющие сведения о перевозке. Также эта строка может содержать информацию о грузе: количестве, массе нетто/брутто, комплектации и т.д.

В строках 10 и 15 вписываются должности, ФИО и подписи лиц, соответственно передавших и получивших товары (работы, услуги, имущественные права). Если передает товар то же лицо, которое является уполномоченными за подписание счета-фактуры, то в строке 10 подпись можно не ставить, а только указать ФИО и должность. Оба реквизита являются обязательными.

В строках 11 и 16 заполняются даты соответственно отгрузки (передачи) и получения товаров (работ, услуг, имущественных прав). Дата в строке 16 не может быть раньше даты в строке 11, а та в свою очередь может быть или равной, или позднее даты составления УПД. Оба показателя обязательными не являются, однако налоговики рекомендуют заполнять их даже в случае совпадения с датой составления документа. Это позволит избежать несогласованного внесения изменений в документ (произвольного проставления даты) любой заинтересованной стороной и позволит исключить споры о дате возникновения соответствующих правоотношений.

Строка 12 предназначена для того, чтобы вносить иные сведения об отгрузке. Например, данные о паспортах, сертификатах, а также о количестве и виде любых других документов, являющихся неотъемлемыми приложениями к УПД. В свою очередь в строке 17 "Иные сведения о получении/приемке" указывается информация о наличии/отсутствии претензий или также данные о документах, оформленных покупателем и являющихся неотъемлемыми приложениями к УПД.

В строках 13 и 18 отражается информация о лицах, ответственных за правильность оформления факта хозяйственной жизни. Оба реквизита являются обязательными. Обратите внимание, что такими лицами могут быть и ответственные за передачу (получение) груза (строки 10 и 15), а также руководитель организации или главный бухгалтер. В случае если именно эти лица являются ответственными за правильность оформления сделки, то в строках 13 и 18 указываются их должности и ФИО без проставления подписей.

Поскольку форма УПД может быть дополнена и другими строками, то в случае необходимости (например, если в организации за правильность оформления операции отвечают одновременно несколько лиц) нужно будет ввести дополнительную строку 13а или 18а для указания должности, ФИО и подписи второго ответственного лица.

Строки 14 и 19 могут использоваться для внесения наименований и иных реквизитов, определяющих экономических субъектов, составивших УПД со стороны продавца и покупателя. Здесь могут быть указаны сведения о лице, ведущем бухучет на основании договора или информация о комиссионере (агенте), если он передает комитенту (принципалу) товар (работы, услуги), приобретенные у продавца от своего имени. Оба реквизита являются обязательными, однако если на документе будут проставлены печати, имеющие в своем составе полное наименование сторон сделки, то эти строки можно не заполнять. Что касается самой печати, то она может и не проставляться, но только если заполнены все обязательные реквизиты первичного документа (п. 2 ст. 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ).

3 причины использовать УПД

С точки зрения налогового документооборота использовать УПД, безусловно, выгодно. Во-первых, снижается количество документов, которыми обмениваются контрагенты. Во-вторых, уменьшается объем бумаг, предоставляемых в налоговые органы. Следовательно, происходит экономия финансов налогоплательщика на обмен (передачу), хранение и учет этих первичных документов.

Кроме того, снижаются и трудозатраты, ведь сокращается время, потраченное на заполнение документов, поскольку указать реквизиты один раз в УПД легче, чем два раза: и в счет-фактуре, и в первичном учетном документе.

Да, ко всему новому достаточно сложно привыкнуть, но форма УПД не ноу-хау – практически все реквизиты знакомы налогоплательщику не понаслышке. Тем более в письме о применении УПД ФНС России разъяснила порядок их заполнения. Таким образом, проблем с привыканием быть не должно.

И как уже говорилось, не нужно бояться, что УПД не примут для подтверждения расходов или вычетов по НДС. Если все заполнено правильно и все реквизиты на месте, то проблем с налоговыми органами не возникнет. В подтверждение этому есть письма контролирующих органов.

Так, в письме ФНС России от 5 марта 2014 г. № ГД-4-3/3987@ прямо сказано, что УПД является документом, который может быть использован для подтверждения затрат, учитываемых при исчислении налога на прибыль, ЕСХН и УСН. Обратите внимание, что это письмо обязательно для применения налоговыми органами, так как размещено на сайте www.nalog.ru в соответствующем разделе (письмо ФНС РФ от 23 сентября 2011 г. № ЕД-4-3/15678@ "О разъяснениях ФНС России").

А что касается НДС, то в письме об УПД прямо прописано, что если в реквизите "Статус" проставлено значение "1" и все необходимые для счета-фактуры реквизиты заполнены правильно, то проблем с вычетом по НДС возникнуть не должно.

Анна Лозовая, ведущий советник отдела косвенных налогов Департамента налоговой и таможенно-тарифной политики Минфина России:

"В настоящее время Минфин России разработал законопроект, который вносит изменения в гл. 21 НК РФ. В нем устанавливается возможность дополнять счета-фактуры реквизитами, свойственными первичным учетным документам, но при условии, что первичная форма счета-фактуры будет присутствовать. Сейчас этот проект находится на согласовании, и планируется, что в сентябре этого года он уже будет внесен в Госдуму.

Сейчас же налогоплательщикам, подтверждая вычеты по НДС при использовании УПД, приходится руководствоваться только разъяснениями ФНС России, которые были доведены до всех территориальных налоговых органов".

Таким образом, если налогоплательщик правильно заполнит УПД, то он не только избежит претензий налоговых органов, но и сэкономит на учете, хранении и передаче первичных документов.

Документы по теме:

- Налоговый кодекс Российской Федерации

- Федеральный закон от 6 декабря 2011 г. № 402-ФЗ "О бухгалтерском учете"

- Постановление Правительства РФ от 26 декабря 2011 г. № 1137 "О формах и правилах заполнения (ведения) документов, применяемых при расчетах по налогу на добавленную стоимость"

- Письмо Минфина России от 9 февраля 2012 № 03-07-15/17

- Письмо ФНС России от 5 марта 2014 г. № ГД-4-3/3987@

- Письмо ФНС России от 21 октября 2013 г. № ММВ-20-3/96@ "Об отсутствии налоговых рисков при применении налогоплательщиками первичного документа, составленного на основе формы счета-фактуры"

- Письмо ФНС РФ от 23 сентября 2011 г. № ЕД-4-3/15678@ "О разъяснениях ФНС России"

Правовые консультации по теме:

Взамен каких документов – УПД

УПД изначально не был самостоятельным документом. Он введен в действие с 2013 года для сокращения документооборота.

Универсальный передаточный документ объединил в себе функции первички и счета-фактуры.

Как видно из схемы, ответ на вопрос, можно ли выставлять УПД на услуги, – положительный.

Кто может быть сторонами сделки при оказании услуг

Итак, при оказании/получении услуг не запрещено использовать УПД. Кем могут быть при этом стороны сделки?

Оказываем услуги: каков порядок применения УПД

Хозсубъекты, оказывающие услуги, выставляют своим контрагентам акты об оказанных услугах, а также счета-фактуры – при условии, что хозсубъект – плательщик НДС.

УПД позволяет сократить список выставляемых документов. Вместо акта и счета-фактуры выписывают этот единый универсальный передаточный документ на услуги.

Вот, какие функции он выполняет:

Применение УПД не является обязательным. Можно продолжать пользоваться актами и счетами-фактурами. Более того, для разных контрагентов допустимо предусмотреть разный комплект документов. Какие именно документы получает заказчик, указывают в договоре.

Может ли спецрежимник выставить УПД на услуги

Спецрежимники не платят НДС, поэтому не выставляют счета-фактуры. Если неплательщик НДС все-таки предоставит своему контрагенту счет-фактуру с выделенным НДС, ему придется уплатить НДС в бюджет и отчитаться перед государством декларацией.

Можно ли спецрежимнику использовать УПД и не попасть при этом на уплату НДС? Да, можно.

УПД обладает функциями не только сочетания первички (акта) и счета-фактуры, но и просто первички (акта). Для разграничения этих функций в бланке УПД предусмотрено поле «Статус».

![]()

Неплательщик НДС должен с особым вниманием отнестись к заполнению этого поля, а также граф, касающихся НДС. Образец заполнения УПД на услуги рассмотрим ниже. А сейчас поясним, как заполнить поле «Статус»:

По какой форме заполнять УПД

Бланк УПД предложен в письме ФНС России от 21.10.2013 № ММВ-20-3/96 и создан на основе формы счета-фактуры.

![]()

Бланк УПД применяют как для подтверждения факта оказания услуг, так и для подтверждения отгрузки товаров. Более того, в одном УПД можно отразить как отгрузку товаров, так и оказание услуг.

Унифицированные формы документов отменены, поэтому необязательно строго придерживаться приведенной формы. Можно вносить свои коррективы, но с сохранением тех реквизитов, которые считаются обязательными.

Отметим особенности заполнения некоторых граф УПД при услугах:

- код товара/работ/услуг в УПД (графа Б)– необязательный реквизит. Также здесь артикул – для товаров, а код вида деятельности – для работ/услуг;

- код вида товара (графа 1а) – для экспортеров в страны ЕАЭС (по услугам не заполняют);

- единица измерения (графы 2, 2а) – для услуг не заполняют;

- страна происхождения товара (графы 10, 10а) – для услуг не заполняют.

Образцы заполнения УПД на услуги для разных режимов налогообложения

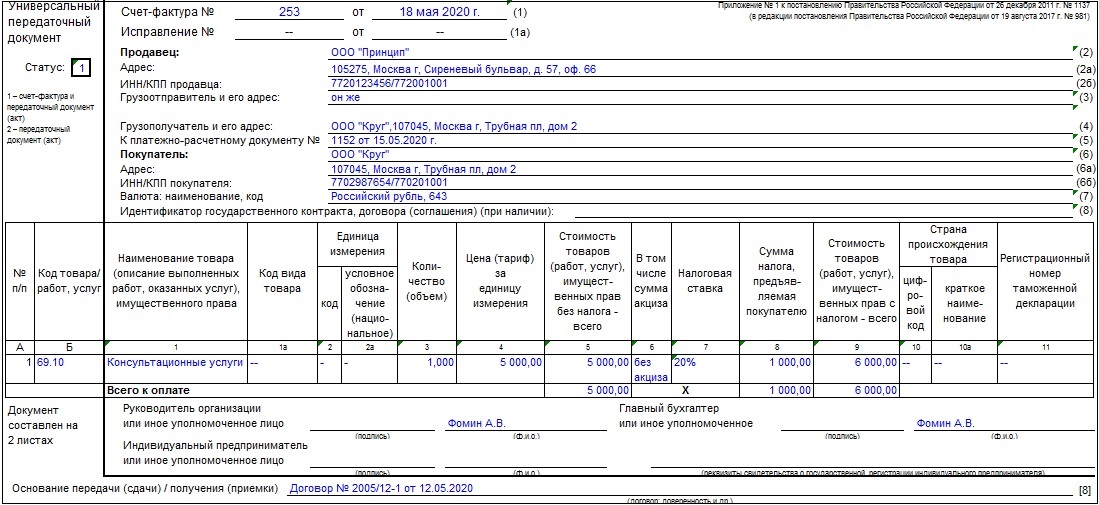

Пусть ООО «Принцип» оказывает юридические консультационные услуги. Рассмотрим, как будет заполнен УПД, если ООО – плательщик НДС:

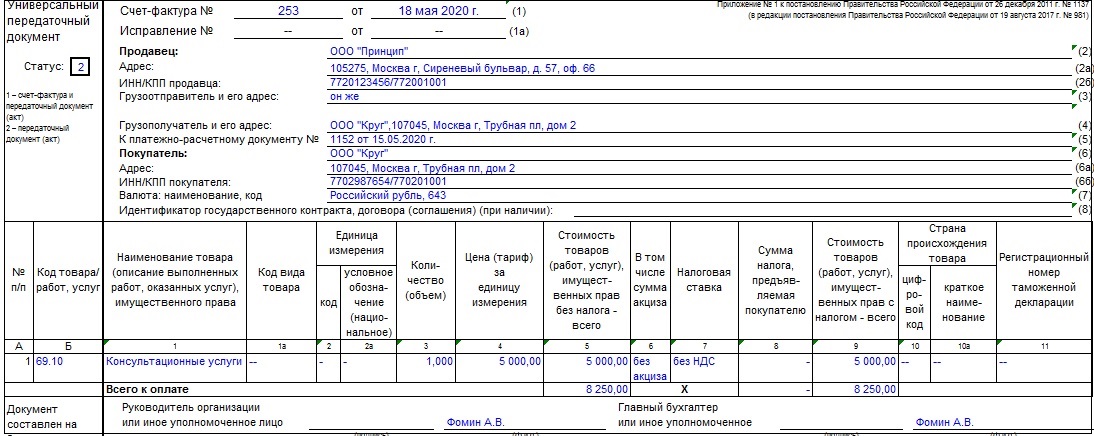

Тот же пример, только ООО «Принцип» применяет упрощенную систему налогообложения. То есть не выделяет НДС в своих услугах:

Как видим, отличие только в указании статуса и НДС.

Подводим итоги

УПД можно применять при оказании услуг.

В один документ разрешено включать и оказание услуг, и отгрузку товаров.

Некоторые графы, в которые вписывают информацию о товарах, при УПД на услуги прочеркивают.

Выставлять УПД на услуги могут как плательщики НДС, так и спецрежимники. Главное – верно заполнить поле «Статус».

Универсальный передаточный документ можно использовать как для подтверждения расходов по налогу на прибыль, так и в качестве основания для НДС-вычета. От того, какой статус укажут в УПД, зависит его применение в качестве того или иного документа.

Применение УПД в качестве счета-фактуры

Чтобы использовать УПД для вычета НДС, в нем надо указать статус «1».

Однако, этот статус означает, что документ используется и как счет-фактура и как передаточный документ, например, акт по договору. То есть его могут использовать одновременно в целях бухучета, для исчисления налога на прибыль и для того, чтобы принять к вычету НДС.

Статуса для использования УПД только в качестве счета-фактуры не предусмотрено. На это обратила внимание ФНС в письме от 22.08.2018 № АС-4-15/16298@.

Поэтому, если вы хотите использовать только счет-фактуру, а первичный документ вам не нужен, то для оформления хозяйственной операции УПД не подойдет. В таком случае оформляйте обычный счет-фактуру по форме, утвержденной постановлением Правительства РФ от 26.12.2011 № 1137.

УПД должен быть правильно оформлен. А поскольку он применяется и как первичный документ, и как основание для вычета, надо одновременно заполнить все реквизиты, которые установлены в качестве обязательных для:

- первичных документов в соответствии со статьей 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»;

- счетов-фактур в соответствии со статьей 169 Налогового кодекса.

Только в таком случае УПД со статусом «1» можно использовать одновременно как в целях исчисления налога на прибыль, так и расчетов с бюджетом по НДС.

Применение УПД для подтверждения расходов по налогу на прибыль

УПД со статусом «2» можно использовать только в качестве первичного документа.

В таком случае в нем не надо заполнять показатели, установленные в качестве обязательных исключительно для счета-фактуры:

- строку 7 «К платежно-расчетному документу»;

- графу 6 «В том числе сумма акциза»;

- графу 7 «Налоговая ставка»;

- графу 10 «Цифровой код страны происхождения товара»;

- графу 10а «Краткое наименование страны происхождения товара»;

- графу 11 «Номер таможенной декларации».

При этом, если фирма на УСН применяет УПД со статусом «2», который имеет в своем названии слово «счет-фактура», то она не должна ни исчислять, ни уплачивать НДС.

УПД со статусом «2» удобен при отгрузке комитентом товаров комиссионеру. В таком случае это будет первичный документ на передачу ценностей комиссионеру без перехода права собственности на них.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Выбор читателей

Разъяснения ФСС: как получить Сведения о застрахованном лице

Бесплатная КЭП с 1 июля 2021 года: кому и как ее получить

С 1 июля новые правила блокировки расчетных счетов

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Что такое УПД

УПД — это универсальный передаточный документ. Его особенность — многофункциональность, благодаря которой можно заметно уменьшить объем документооборота.

Бумажный УПД: применение и оформление

На бумаге его можно использовать вместо:

- пакета «счет-фактура + первичный документ»;

- первичного документа.

С помощью УПД можно оформить:

- поставку товаров, услуг или работ;

- передачу имущественных прав.

Вы сами выбираете, что вам больше подходит, исходя из своих бизнес-процессов и документооборота. УПД является основанием для налогового и бухгалтерского учета, о чем говорится в письме ФНС от 21.10.2013 № ММВ-20-3/96@. Закон не обязывает использовать универсальный передаточный документ вместо товарной накладной, акта или пакета документов, включающего счета счет-фактуру и первичный учетный документ.

Письмо ФНС от 21.10.2013 № ММВ-20-3/96@ предлагает использовать форму УПД, которая может быть дополнена реквизитами по вашему желанию.

Электронный УПД: универсальный формат для трех типов документов

Возможность составить УПД в электронном виде появилась благодаря формату, утвержденному Приказом ФНС от 24.03.2016 № ММВ-7-15/155@. Формат электронного документа применяется шире, чем бумажный УПД. Пользователь сам выбирает, какие реквизиты заполнить и какую функцию выбрать для файла электронного документа, которая и определит тип полученного документа:

- СЧФ — счет-фактура;

- СЧФДОП — универсальный передаточный документ;

- ДОП — первичный документ, например, накладная или акт.

Составитель документа заполняет обязательные реквизиты в зависимости от выбранной функции, ведь для счета-фактуры и первичных документов они разные.

Документы с функциями СЧФДОП (УПД) или ДОП (первичный документ) подписывают и отправитель, и, как правило, получатель. Акт по длящимся услугам часто не подписывается получателем, так как считается, что услуга принята в момент ее оказания.

Документ с функцией СЧФ (счет-фактура) подписывает только отправитель — продавец.

Электронные документы экономят ваше время и ресурсы

Как заполнять электронный файл документа, зависит от его функции

Функция — СЧФ

Реквизиты, которые необходимо заполнить, определены п. 5 ст. 169 НК РФ:

- порядковый номер документа, число, месяц и год его формирования;

- название, адрес, ИНН обеих сторон сделки;

- названия и адреса отправителя и получателя груза;

- номер документа, который фиксирует аванс в счет предстоящих поставок;

- состав поставки, если возможно — единица измерения содержимого;

- количество содержимого поставки в единицах измерения, названных ранее; валюта;

- цена за единицу измерения поставки, не учитывая налог (исключение — государственная регулируемая цена, включающая налог);

- стоимость поставки или имущественных прав без налога;

- акциз, где это необходимо;

- налоговая ставка;

- налог для покупателя по действующим налоговым ставкам;

- стоимость поставки с учетом налога;

- страна происхождения товара;

- номер таможенной декларации;

- код вида товара по единой Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза для товаров, вывезенных за пределы РФ на территорию Евразийского экономического союза.

В электронном формате появляется новое обязательное для заполнения поле — название субъекта, составившего файл продавца. Если продавец и составитель — разные субъекты, то второй заполняет поле «Основание, по которому экономический субъект является составителем файла обмена счета-фактуры (информации продавца)». Это важно для аутсорсеров и агентов.

Функция — ДОП

В файле документа нужно заполнить реквизиты, названные в ст. 9 Федерального закона № 402-ФЗ «О бухгалтерском учете»:

- название документа;

- число, месяц, год его создания;

- экономический субъект, который сформировал документ;

- суть сделки;

- сумма или объем поставки;

- ФИО и подписи ответственных лиц.

Функция — СЧФДОП

В файле документа должны быть все сведения, перечисленные выше.

Наши эксперты 24/7 помогают разбираться в вопросах ЭДО

Особенности формата

Если он используется как ДОП или СЧФДОП:

- Может иметь два наименования. Одно — официальное по факту хозяйственной жизни. Второе — о котором договорились контрагенты.

- Есть специальные поля для сведений о перевозчике.

- Требует подписи со стороны покупателя уполномоченным лицом, которое отвечает за оформление первичных документов.

Для всех типов документов

- Можно внести любые дополнительные сведения: вид операции, информация для участника документооборота, дополнения об участниках сделки.

- Сведения об участниках сделки содержат поля:

- код ОКПО;

- структурное подразделение;

- информация для участника документооборота;

- для ИП — ИНН, реквизиты свидетельства о государственной регистрации, ФИО; для ЮЛ — наименование, ИНН, КПП; для иностранного лица, которое не стоит на учете в налоговых органах, — название и другие сведения;

- адрес;

- контактные сведения (номер телефона, e-mail);

- банковские реквизиты.

- Блок «Подписант» включает четыре атрибута: «Область полномочий», «Статус», «Основание полномочий (доверия)», «Основания полномочий (доверия) организации».

«Область полномочий» обязательна для заполнения, выбирается нужное.

Области полномочий подписанта-продавца

Области полномочий подписанта-покупателя

Поле «Статус» заполнять обязательно. Можно указать:

1 — сотрудник продавца;

2 — сотрудник организации, составившей файл продавца;

3 — сотрудник иной уполномоченной организации;

4 — уполномоченное физическое лицо (в том числе ИП).

От выбранного статуса зависит информация в поле «Основание полномочий». Для 1, 2 и 3 это «Должностные обязанности» или другие основания полномочий. Для 4 — основания полномочий, например, доверенность, дата, номер.

Поле «Основание полномочий (доверия)» заполняется, только если статус подписанта — 3.

Обязательно указать, кто подписывает файл документа: физическое лицо, ИП или представитель юрлица. Для физического лица обязательны к заполнению лишь фамилия и имя, для ИП — ИНН, фамилия и имя, а для представителя юрлица — ИНН юрлица, должность, фамилия и имя.

«Клерк» Рубрика Первичка

Форма универсального передаточного документа предложена ФНС России. В связи с этим организации опасаются заполнять ее по своему усмотрению. Налоговая служба начала давать разъяснения по возникающим вопросам.

Что такое универсальный передаточный документ

Они утверждаются в учетной политике (п. 4 ПБУ 1/2008). Главное требование к таким документам - наличие обязательных реквизитов, предусмотренных Законом № 402-ФЗ.

Универсальный передаточный документ (УПД) разработан на основе счета-фактуры, а также ранее обязательных для применения форм первичных учетных документов (№ ТОРГ-12, М-15, ОС-1, товарного раздела ТТН). Следовательно, если хозяйство решило использовать УПД в своей деятельности, это нужно утвердить в установленном порядке.

Форма универсального передаточного документа, которая была предложена ФНС России в письме от 21 октября 2013 г. № ММВ-20-3/96@, носит рекомендательный характер.

Возможность объединения нескольких документов в одном объясняется тем, что дополнительные реквизиты в счетах-фактурах не являются основанием для отказа в вычете налога на добавленную стоимость.

А вот формы первичных учетных документов организации могут выбирать сами. В статье 9 Закона № 402-ФЗ установлен только перечень обязательных реквизитов.

В каких случаях хозяйство может воспользоваться УПД

На основании универсального передаточного документа можно вести бухучет, списывать затраты по налогу на прибыль, а также предъявлять НДС к вычету.

Применяться УПД может для оформления следующих операций:

- отгрузка товаров (в том числе с транспортировкой);

- передача результатов выполненных работ;

- оказание услуг;

- передача имущественных прав;

- отгрузка товаров (работ, услуг) комиссионером (агентом) комитенту (принципалу).

Сложности применения

Дополнительные реквизиты

Налоговое ведомство не видит в этом особых проблем. Предложенная им форма носит рекомендательный характер, поэтому она может быть дополнена любыми сведениями. Сделать это можно по аналогии со столбцами А и Б, строками 8-19 рекомендуемой формы (п. 3 письма ФНС России от 24 января 2014 г. № ЕД-4-15/1121@).

Можно ли исключать реквизиты

Такие же разъяснения давали и финансисты, например, в письме от 8 июля 2011 г. № 03-03-06/1/414. Но форма универсального передаточного документа не утверждена, а рекомендована. Поэтому можно предположить, что организация вправе применять не только форму, предложенную налоговиками, но и разработать свою по аналогии. И тогда можно не только добавлять необходимые реквизиты, но и исключать неиспользуемые. Но это лишь предположение. Каких-либо разъяснений по этому поводу пока нет.

Скидки покупателям

УПД на аванс

Однако если УПД выписан именно на аванс, применение такой формы не должно повлечь утраты права на вычет «авансового» налога на добавленную стоимость. Но доказывать это право скорее всего придется в суде.

Одинаковые операции можно оформлять разными документами

Налоговики подчеркнули, что если для отражения фактов хозяйственной жизни применяется не УПД, а другая форма, то отказать в учете данных операций в целях налогообложения нельзя.

Но в связи с этим возникает вопрос: можно ли одновременно использовать и УПД, и другой первичный учетный документ для оформления однородных хозяйственных операций? Например, при реализации товаров одним контрагентам составлять универсальный передаточный документ, а другим - товарную накладную и счет-фактуру. Такая потребность может возникнуть при поставках бюджетным организациям, так как некоторые из них требуют представлять два отдельных документа.

По нашему мнению, можно. Ведь законодательство о бухгалтерском учете не содержит ограничения, согласно которому для отражения аналогичных операций используются только одни формы первичных документов. Поэтому если хозяйство утвердит несколько форм для отражения одной и той же хозяйственной операции, то они могут использоваться одновременно.

Чтобы исключить вероятность споров, в договоре с контрагентом лучше указать, какие именно формы первичных документов будут использоваться в рамках данной сделки.

Тогда уже со ссылкой на письмо № ГД-4-3/1402@ можно обосновать, почему конкретная хозяйственная операция оформлена тем или иным документом.

О статусе универсального передаточного документа

Обратите внимание: в приложении № 4 к письму № ММВ-20-3/96@ сказано, что статус документа носит лишь информационный характер. А фактически он определяется наличием (или отсутствием) в нем всех показателей, обязательных для первичных учетных документов и (или) счетов-фактур. Поэтому, если продавец заполнил правильно все обязательные реквизиты УПД, но ошибся в поле «Статус» (вместо 1 поставил 2), это не означает, что покупатель не сможет воспользоваться вычетом «входного» налога на добавленную стоимость.

Если УПД используется только в качестве первичного документа (статус 2), то в нем не заполняются следующие показатели, которые обязательны исключительно для счета-фактуры:

- строка 5 «К платежно-расчетному документу»;

- графа 6 «В том числе сумма акциза»;

- графа 7 «Налоговая ставка»;

- графа 10 «Цифровой код страны происхождения товара»;

- графа 10а «Краткое наименование страны происхождения товара»;

- графа 11 «Номер таможенной декларации».

По выбору в этих полях можно ставить прочерки. Заметим, что если хозяйство не является плательщиком налога на добавленную стоимость и применяет универсальный передаточный документ только в качестве «первички», это не влечет обязанности по исчислению и уплате НДС в бюджет (у таких организаций не указываются значения в графах 7 и 8).

Важно запомнить

Универсальный передаточный документ совмещает в себе функции счета-фактуры и «первички». Его форма является рекомендуемой. Хозяйство вправе воспользоваться этим документом (но не обязано).

Читайте также: