Махинации с ндс примеры

Опубликовано: 16.04.2024

Фото Александра Николаева / ТАСС

Налог на добавленную стоимость — самый необычный в российском законодательстве. Необычно в нем то, что он может быть не только уплачен в бюджет, но и при определенных обстоятельствах возмещен. То есть не вы платите налог в казну государства, а государство вам его выплачивает — со своих государственных счетов в казначействе на ваши счета в коммерческих банках.

Знает об этом, как правило, небольшое количество людей — бухгалтеры, директора предприятий и люди, близкие к управлению бизнесом, сотрудники налоговых и правоохранительных органов. У многих людей первое знакомство с этим фактом не обходится без доли удивления. И если зерна столь соблазнительного знания падают на почву сознания людей, для которых хороши любые методы заработка, в том числе и криминальные, ростки преступных всходов иной раз поражают воображение. Интеллектуальные мошенники используют самые разные, необычные и экзотические схемы для возврата НДС.

В двух словах о том, как исчисляется и уплачивается (или возмещается) НДС: суммируем все суммы налога, которые предприятие уплачивает продавцам и поставщикам в пределах отчетного периода, — это исходящий НДС. Суммируем все суммы налога, которые платят предприятию покупатели товара — это входящий НДС. Разницу между входящим и исходящим платим в бюджет. И это понятно — предприятие сработало с прибылью, входящего налога с добавленной стоимости больше, необходимо уплатить его государству.

Но что, если предприятие сработало с убытком или продаж у него вообще не было? Или же входящий НДС вообще равен нулю либо исчисляется по льготной ставке налогообложения? Тогда разница между входящим и исходящим налогом получается отрицательная, и вот она-то и возмещается предприятию из бюджета. И нередко к таким ситуациям проявляют нездоровый интерес разного рода мошенники, придумывая всевозможные способы незаконного возврата (проще говоря — хищения) НДС. Рассмотри некоторые из них.

Первый способ — продажа товара за рубеж.

Компания Х покупает какой-либо товар, облагаемый НДС по ставке 18%, и продает его за границу. Продажа товаров за границу облагается по нулевой ставке, следовательно, весь исходящий НДС подлежит возмещению, так как входящий НДС отсутствует, либо он минимальный и обусловлен теми или иными небольшими расходами на территории РФ, сопутствующими реализации товара за рубеж (транспорт, погрузка-разгрузка и т. д.).

Это, наверное, самая классическая и распространенная схема незаконного возврата НДС: в документах заявляется один товар, а по факту за границу едет совсем другой. Например, заявляется обработанная дорогая ткань, а едет ветошь; заявляются дорогие и непонятные изделия из металла, станки, оборудование, а едет лом; заявляется дорогая керамическая мозаика, а едет битое или нарезанное на мелкие кусочки стекло; заявляется научная работа стоимостью миллионы рублей, а едет распечатка простого текста из интернета не дороже упаковки макулатуры (и такое тоже бывает). Товар фактически не покупается и не продается, сделка имитируется со своими же фирмами, а НДС возмещается с несуществующего товара стоимостью в десятки, если не сотни миллионов рублей.

Популярность этой схемы в среде «беловоротничковой» преступности во многом обусловлена теми сложностями, которые сопровождают проверку любого зарубежного контрагента. Чтобы собрать доказательственную базу, необходимо как минимум запрашивать соответствующие органы иностранного государства. А при хорошем подходе к делу необходимо туда поехать и самим собрать доказательства хищения НДС. В итоге на руках будут либо объяснения сотрудников (а также директоров и учредителей) иностранной компании о том, что они ничего не знают об этой сделке (это еще если повезет, что их найдут и они окажутся номинальными руководителями), либо показания сотрудников таможни и пограничных служб о том, что товар, прибывший с территории РФ, не соответствует заявленному в документах на возмещение НДС.

Это в лучшем случае. В худшем же директоров и учредителей найти не удается, пограничники и таможенники скажут, что не занимаются исследованием товара, а всего лишь проверяют сопроводительные документы. Часто так и бывает. И собрать доказательственную базу на территории государства — покупателя товара не удается. Также необходимо проследить движение денег по счетам: откуда пришли денежные средства, направленные потом в Россию в качестве оплаты за товар. Как правило, это огромные суммы, они приходят из той же России либо сопредельных государств или офшоров и совершают движение по кругу — ясно, что это никакая не валютная выручка, а просто «прогон» денег по кругу.

На территории РФ все куда проще. Мы имеем целую цепочку фирм — поставщиков товара. И если это откровенная афера (то есть товар совсем не тот, который заявлен в документах, либо его количество резко завышено), то собрать доказательства будет гораздо легче. Хотя бы потому, что мало кто из директоров предприятий — продавцов товара захочет сесть за те деньги, которые ему посулили организаторы схемы.

Когда оперативные сотрудники в красках и подробностях обрисуют ему все его «перспективы» по делу, практически любой человек, руководствуясь инстинктом самосохранения, откажется от своей легенды о том, что он это видел и покупал товар, общался с продавцами и т. д. В лучшем случае он, ухватившись за роль свидетеля по делу, скажет, что его соблазнили на это незнакомые люди, в худшем — сдаст организаторов схемы. И здесь не поможет даже адвокат, которого наймут ему организаторы.

Если вы загорелись этими криминальными схемами, помните, что это самое слабое место, и его вам никак не обойти! Человеческий фактор возьмет свое, и схема «завалится». Контролирующие органы это прекрасно знают, и настоящие опера щелкают такие схемы как орехи. Кроме того, необходимо понимать, что люди и структуры, занимающиеся такими схемами, имеют в распоряжении крупные суммы денег, которые они гоняют по кругу, создавая иллюзию валютной выручки. Они готовы нести затраты на конвертацию, рассчитывая окупить их за счет возвращенного НДС. У них выстроены отношения с банками, в том числе иностранными. И, конечно же, без заранее обговоренного «зеленого света» со стороны налоговых органах мало кто затевает подобные игры.

Второй способ — производство товара, который облагается льготным НДС.

Налоговый кодекс определяет группу товаров, облагаемых НДС по льготной ставке 10%. Это, например, некоторые продукты питания, детские изделия и ряд других. Например, предприятие Х закупило фланель с налогом 18%, сшила из нее пеленки и продала их, но уже с налогом 10%. Исходящий НДС будет больше входящего: 10%-18%=-8%. Предприятие возмещает из бюджета разницу. Для производителей — стимул, для мошенников — благоприятная ситуация.

Если за дело берутся «белые воротнички», то получается ситуация, аналогичная первому вышеописанному способу. Если это полностью криминальная схема и товара по факту не производилось, это легко будет доказать. Опрос директоров, швей, других лиц, отраженных в документах, — здесь все ясно. Сложности возникают, когда производство реальное, и меняется либо цена и объем товара (незначительно), либо сорт и качество. Все участники, отраженные в документах, подтвердят все производственные и коммерческие процессы, но практически никто не скажет точно сколько, например, прошло в месяц рулонов ткани (500 или 600) и сколько метров ткани было в каждом рулоне. Шансы что либо выявить будут стремиться к нулю.

Третий способ — разовая покупка.

Предприятие приобретает объект, стоимость которого очень сложно оценить. Например, в 2000-х годах было уголовное дело, по материалам которого предприятие приобрело огромные прибрежные территории одной из крупных рек, которые по предварительной оценке содержали очень крупные залежи песка. Оценка была проведена не совсем компетентными органами, но предприятие это устроило. Оно купило эти территории у другого предприятия за сумму, исчисляемую миллиардами рублей. В этих платежах «сидел» исходящий НДС в размере не одной сотни миллионов.

К таким разовым сделкам можно отнести покупку транспорта либо недвижимости без итоговой смены собственника. Недобросовестные собственники проводят свои товары через фиктивные сделки между своими же предприятиями. Создается иллюзия покупки, в оплате которой «сидит» исходящий НДС, предъявляемый затем к возмещению. Но ни автомобиль, ни спецтехника, ни недвижимость, владельца в итоге не меняет. Одновременно в этом случае может еще и завышаться цена, с которой будет возвращаться НДС.

Четвертый способ — отсутствие сделок по реализации.

Как правило, это разовые схемы, в общей массе они достаточно редки и направлены на то, чтобы создать иллюзию объективного отсутствия сделок. Был куплен товар — например, помидоры. Они испортились, их либо продали на корм скоту за «копейки», либо выбросили. Либо же товар куплен, но его не удается продать — по тем или иным объективным причинам. Схема здесь строится по общим правилам — исходящий НДС большой, входящий — очень маленький или отсутствует. Разница ставится на возврат. Такие сделки бывают или полностью криминальные, или смешанные. Одну такую сделку могут «засунуть» среди других схожих сделок на предприятии, соответственно выявляются они так же, как и во всех других случаях — фиксация наличия товара, опросы людей, и т. д.

Стоит отметить то, что криминальные игры с НДС не всегда направлены исключительно на кражу денег из бюджета. Часто их используют для того, чтобы просто «сравнять» входящий и исходящий НДС и в результате занизить величину НДС к уплате — это уже типичная налоговая оптимизация.

Криминальный возврат или хищение НДС либо оптимизация налогообложения на предприятии по описанным выше схемам, как правило, не видны широкому кругу общественности, и, соответственно не вызывают резонанса в обществе. Но тем, кто эти схемы использует, надо знать одно: как бы благообразно все это ни выглядело, какие бы горы документов, имитирующих активную финансово-хозяйственную деятельность, ни лежали на столах, какие бы мудрые бухгалтеры и красивые секретарши ни заполняли офисное пространство, создавая впечатление успешной фирмы с корпоративным духом, по сути — это самое элементарное воровство. Не сложнее, чем залезть в квартиру через форточку или засунуть руку в чужой карман в автобусе. Только объемы побольше, и в глаза не так бросается.

И так, поехали!

Перед началом статьи рекламная пауза моего курса по безопасности в сети Интернет. Защитите ваши данные и цифровые активы от 90% атак.

«Курс по безопасности в сети Интернет» - авторский курс Владимира Сергиенко

3 часа в формате видеотренинга. Пример-вопрос-ответ:

- С реальными примерами атаки социальной инженерии;

- С детальным пояснением какой способ защиты для чего предназначен;

- Чек-лист со ссылками на необходимые сервисы для проверки;

Бонус: доступ к закрытому телеграм чату по безопасности, где можно будет задать вопрос и получить ответ, если сомневаетесь.

цена курса до 10 июня 1200 рублей. После, будет стоить 1990 рублей.

Быть финансовым параноиком сегодня полезно, это сохранит ваши деньги и нервы.

1) В первую очередь что делать, если мошенники завладели данными о вашей карте и перевели себе деньги?

Блокировать карту звонком в банк и перевыпускать новую. Делать выводы. Повысить грамотность работы в сети Интернет, чтобы бдительность была на максимуме – об этом в конце статьи.

2) Возмещается ли НДС, НДФЛ физлицам или желание вернуть НДС это приманка очередного хитрого лохотрона?

в ленте Youtube мы сталкиваемся с подобного рода рекламой очень часто. Почему мошенники имеют возможность рекламироваться? Объясним в след разделе. Сейчас обучим внутреннего параноика и посмотрим, что предлагается в рекламе.

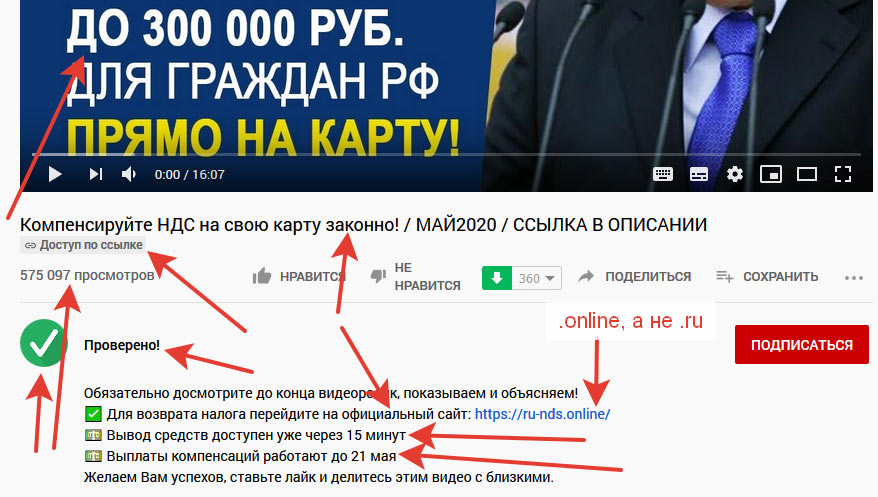

Пример рекламы мошенников, который мне показал Youtube в ленте.

Обратите внимание: идет упор на авторитет крупного политика. Большие размеры компенсаций прямо на карту. Психологические трюки: зеленый круг с галочкой, имя канала «проверено». Обращение к зрителю «вам доступна денежная компенсация». Давление, что количество выплат ограничено.

Вопрос 1: есть ли единый компенсационный центр налогов? Нет, такого не существует и НДС физическим лицам НЕ возмещается .

Как физлицо может получить НДС назад?

К сожалению, возврат НДС для физических лиц 2020 НЕ предусмотрен в Налоговым Кодексом РФ. Россияне не вправе вернуть налоговый сбор, уплаченный с товаров, работ, услуг, приобретенных на территории Российской Федерации. В НК РФ предусмотрена система Tax free (статья 169.1 НК РФ). Это компенсация НДС физическому лицу-иностранцу за приобретенные на территории РФ товары и услуги. Но не за все покупки можно вернуть налог. Право на возмещение возникает только при приобретении определенных в перечне НК РФ товаров и услуг. Сумма налога к возврату устанавливается в индивидуальном порядке.

источник: налоговый кодекс РФ

НДФЛ возмещается физическим лицам частично, согласно закона РФ.

В Федеральной налоговой службе напоминают, что для получения вычета нужно представить в налоговые органы декларацию 3-НДФЛ: лично, направив по бумажной почте заказным письмом или через личный кабинет на сайте nalog.ru. Независимо от способа оформление вычета бесплатно.

Как пояснил "Российской газете" представитель ведомства, все взаимодействие налоговых органов и граждан происходит исключительно через личный кабинет на сайте ФНС.

источник: российская газета

Правило 1:

Официальные и государственные ведомства НИКОГДА НЕ рекламируют выплаты , и всегда требуют обращения через официальные сайты ведомств: nalog.ru или gosuslugi.ru . Сообщения о выплатах имеют высокий уровень доверия ТОЛЬКО от официальных изданий (крупные федеральные газеты, федеральные телеканалы, новостные разделы сайтов профильных ведомств)

Обратите внимание, какие адреса сайтов выбирают мошенники:

пример 1

Обучаем внутреннего параноика: Получить 100000 за 14 минут – так быстро возможно «заработать» только нарушив закон РФ. Психологическое давление на ограничение. Домен находится в зоне «.info».

пример 2

Обучаем внутреннего параноика: Упор опять на быстрые и легкие деньги. Аналогичное психологическое давление. Домен в нерегулируемой для РФ зоне «.top».

Пример 3

Пища для внутреннего параноика:

Используется фотография чиновника для репутации. На видео смонтирован ряд так, что складывается ощущение истинности происходящего. Голос ведущего спокойный, размеренный, чуть «на веселе» (вроде как он заработал денег). До 300000 за 15 минут. Опять же быстрые деньги. Название канала «проверено». Фраза «законно». На самом канале нет ни одного видео в открытом доступе. Само видео доступно только по ссылке (скрыто из поиска) Домен в нерегулируемой для РФ зоне «.online».

В момент написания этого материала на почту пришло письмо от мошенников (снимок ниже), с адреса взломанного хакерами сайта. Важно защищать еще и свои сайты от взлома, чтобы не оправываться потом перед следователем.

письмо от мошенников об обмане с возмещением НДС

Почему важно, чтобы все сайты, которые касаются любых выплат от госорганизаций в РФ были представлены доменом в зоне RU?

И причем тут трудности работы для полиции МВД, и других охраняющих порядок госслужб?

Доменная зона «RU» (например сайта nalog.RU) регулируется в России. Ведомства внутренних дел (полиция, а именно отдел по борьбе с киберпреступлениями - К), в течении 1 дня, могут получить по запросу данные о владельце домена и привлечь его к ответственности (как минимум допросить и пресечь деятельность.)

Это значит, что сайты в зоне, отличной от RU, РФ и SU требуют международного запроса, иногда в интерпол, долгое ожидание ответа и бумажной волокиты. Мошенники об этом знают и постоянно меняют адреса и доменные зоны. Но содержание всех сайтов кибермошенников остается неизменным.

и по характерным уникальным данным можно найти много интересного. Например. Адрес с сайта мошенников (который не существует на карте):

ЕКЦ ВНДС. 127081 Москва, ул Вилюйская 38 стр 3

при поиске в google и Яндекс выдает массу информации о мошенниках и обмане с НДС.

Поможет ли в данном случае полиция? Скорее нет , мошенники бросают старые сайты и регистрируют новые быстрее, чем работает госаппарат. Это НЕ значит, что полиция с ними заодно. Это значит, что такой вид киберугроз МВД и антивирусы пока не в состоянии остановить или предупредить! Тут важна именно личная бдительность!

Жертвы часто не идут в полицию, так как не хотят предстать обманутыми. Нам грустно и тяжело признавать потерю, выносить это на обсуждение с другими людьми.

Заявление в полицию для поимки этих мошенников важно, но не столько для их ареста. (мошенников трудно арестовать, так как мошенники действуют вне границ России). Важно оно для отмены платежа VISA и MASTERCARD. Как это сделать расскажем ниже.

Вопрос параноика:

почему же человек (может быть это были вы) продолжает вводить данные о себе и своей карте. Вводит цифры карты, дату завершения действия, имя и CVV/CVC код (обратной стороны карты), отправляет код банка из SMS в поле на сайте мошенников?

И тут важно не почему, а что чувствует этот человек:

Зрачки расширены, легкое возбуждение, вот вот будет решена финансовая проблема. Якобы «юристы», как в реальности, чуть задерживают с ответом (хотя это все хитрая анимация). Сердце бъется учащенно, в момент гормонального всплеска эндарфинов человека захлестывает жажда наслаждения гормональным предвкушением. Голос внутреннего критика, логика и параноика не слышен за «гормональной шумоизоляцией». Руки вспотели, гормоны рисуют красивые картины: покупки, вот-вот груз обязательств упадет с плеч. Знакомо?

Это вкусный коктейль эмоций и жертве трудно устоять.

Именно для этого важно тренировать своего параноика, чтобы он включался раньше и сильнее эмоций и гормонов. Жертвы платят за этот опыт деньгами. Есть ли иной путь? Да, есть – обучение принципам цифрового этикета: Тренировка внимания, что замечать, а что игнорировать.

Эмоции, хорошо. Но куда смотрит Google и Youtube? Почему письма мошенников пропускают почтовые службы?

В видеообзоре блогера Крафандобриум https://www.youtube.com/watch?v=fhB9_0_BxMM про данный вид развода с НДС масса комментариев людей, которых обманули мошенники.

Посмотрите, люди пишут в комментариях, что потеряли сотни тысяч рублей, каждый в среднем по 5 000. Люди негодуют, на мошенников и благодарят спикера, что он открыл глаза.

Почему реклама развода с возвратом НДС показывается? Куда смотрит модерация рекламы в Google и Youtube?

Ответ прост и мы его видим в справке google ads (реклама)

Модерация из-за пандемии коронавируса практически не работает. А рекламу одобряют автоматические алгоритмы Google. Заявки на удаление аккаунтов мошенников обрабатываются очень долго. Это сильно развязывает руки мошенникам. Видео в рекламе висят неделями. За это время их видит очень большое количество человек.

Посмотрите графики по запросу в Яндексе «компенсация НДС», (который рекламируют мошенники в России) в апреле и марте 170000 человек запрашивали информацию, сомневаясь. В первую очередь для сомневающихся эта статья.

В момент, когда МВД очень трудно остановить этих мошенников. Когда Антивирусы не в состоянии узнать о мошеннических сайтах (очень часто меняются их адреса). Когда службы поддержки мировых компаний не в состоянии обработать такое количество обращений.

Наступает разгул мошенников и важно вывести внутреннего финансового параноика на новый уровень и «вооружиться до зубов». Как мы, обычные пользователи можем им противостоять? Способы есть. О них ниже.

Как усложнить жизнь мошенников, если вы все же им заплатили свои деньги за обман через их сайты?

Если вам пришло фальшивое письмо на email:

1) отправляйте жалобу в почтовую службу из интерфейса письма.

для яндекс почты https://yandex.ru/support/abuse/troubleshooting/mail/phishing.html адрес Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

для баз антивирусов, отправляем письмо по адресу - Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript.

2) В каждом интерфейсе почты можно скачать письмо. И подать заявление через интернет-форму https://мвд.рф/request_main находим там пункт «управление К МВД», прикрепляем скачанное письмо и отправляем. Оперативный работник получит всю необходимую информацию и будет иметь основание для официального запроса в почтовую службу о местонахождении адресата.

Сайт мошенников (нет юрлица, этот сайт не находится через поиск Яндекс и Google, предлагают быстрые и легкие деньги, компенсации и прочие быстрые «блага»). Для его блокировки важно понимать, что сайт состоит из частей:

- реклама

- домен – адрес сайта

- связующее звено домена и физического сайта – Name server (NS)

- сервер – хостинг сайта, где расположен код и картинки сайта, куда имеют доступ мошенники.

Важно действовать по всем направлениям, блокировать жалобами все:

1) Блокируем рекламу:

по адресу поддержки google рекламы (если вы видели видео в Youtube) https://support.google.com/google-ads/gethelp пишем жалобу

на странице жалоб сервиса Youtube подаем жалобу:

там выбираем: «Спам и мошенничество», затем «Мошенничество», затем «ссылку на канал (где размещается реклама мошенников)»

2) блокируем домен мошенников

узнаем регистратора домена.

Для этого я пользуюсь сервисом от REG.ru https://www.reg.ru/whois/ вводим адрес сайта и выясняем, кто регистратор. У текущего сайта мошенников (из ссылки под видео) регистратором значится:

в этом же отчете ищем строку: Registrar Abuse Contact Email: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript. для домена, с которым столкнулись вы email будет другой!

И с переводчиком google translate описываете ситуацию на почту для техподдержки регистратора. После этих проверки вашего заявления - регистратор остановит деятельность этого домена.

3 и 4) Блокируем Name Server (NS) мошенников и хостинг. Часто мошенники защищают от посторонних глаз свой сервер. И наши мошенники не исключение. Из whois описания домена значится строка:

Если это сервис cloudflare (А это чаще всего). То идем на страницу подачи жалоб NS сервиса

выбираем вид жалобы «Phishing & malvare» по-английски (с гугл переводчиком)

в поле Evidence URLs пишем адрес сайта из рекламного видео мошенников.

с использованием google translate описываем суть: Что увидели сайт в видео объявлении ютуб

обязательно выбираем 3ю галочку снизу «Include my name and contact information with the report to the website hosting provider.» чтобы заявка отправилась не только в службу поддержки cloudflare, но и хостинг-провайдеру, где размещен сервер мошенников. Это и будет блокировкой 4ой части мошеннического сайта. Вот скрин галочки:

Добавляем адрес сайт в антивирусные базы популярных сервисов:

К сожалению фиштанк находится под атакой мошенников из России, поэтому важно устанавливать VPN-расширение для браузера

и заходить из Нидерладнов. Cервис Фиштанк очень быстро заносит сайты мошенников в базы антивирусов.

В момент написания статьи адрес мошенников по моей заявке был заблокирован, но мошенники дейстувуют массово. Поэтому важно распространять эту статью максимально, чтобы дать аналогичный массовый ответ на все их ресурсы.

В частности, если для переадресации используется сервис bitly.com (сокращатель ссылок), то важно копировать из рекламного видео или письма адрес сокращенной ссылки мошенников и писать жалобу по email адресу: Адрес электронной почты защищен от спам-ботов. Для просмотра адреса в вашем браузере должен быть включен Javascript. с указанием адреса.

В видеоинтервью юрист Александра Дасслер задала вопросы по теме обмана с НДС в сети Интернет. Ответы дал web-специалист по сети Интернет и созданию сайтов - Владимир Сергиенко.

Как не платить на сайтах мошенников за компенсацию НДС/возврат НДФЛ и сохранить свои деньги?

Как вернуть и отменить перевод денег мошенникам? Это возможно, но есть условие.

VISA и MasterCard — гарантируют полный возврат, если доказано, что владелец карты действительно стал жертвой мошенников и не отдал свои коды карты сам . Компенсация финансовых потерь ложится на плечи банка.

В случае с сайтом мошенников ЕКЦ ВНДС люди отдают свои данные сами и возврат

Принцип нулевой ответственности - Это принцип, по которому Visa и Mastercard снимают с себя ответственность на возврат средств.

2016 году сначала платежная система MasterCard, а затем и VISA, ввели принцип нулевой ответственности для владельцев карт, который действует глобально, в том числе и в России. Он распространяется на все типы банковских карт обеих платежных систем. «Если доказано, что мошенники использовали карту клиента для проведения несанкционированной операции без его содействия (то есть держатель карты проявил осмотрительность в защите карты от потери или кражи и не сообщал третьим лицам ее номер, PIN-код, СVC-2 код и проч.), а банк-эмитент был своевременно проинформирован об утере или краже карты держателем – банк-эмитент обязан возместить клиенту украденную со счета сумму», — объясняют в пресс-службе Mastercard.

Данные предоставлены банком «Альфабанк Украина» https://ain.ua/special/give-me-my-money/

Это значит, если вы НЕ вводили данные карты на сомнительных сайтах, но операция мошенниками была произведена, то вы вправе подать заявление в полицию и требовать компенсации через формы на сайтах Visa

Если же вы отдали коды доступа самостоятельно, то банки не будут компенсировать потери. А заявление в полиции, вероятно, останется без хода к расследованию из-за недостатка улик, необходимых для раскрытия.

Как научиться отличать фальшивку мошенников от информации официальных источников?

- обращайте внимание не на содержание диалога, а на процесс и задавайте себе вопросы: Что происходит? и для чего все это?

- критическое отношение. Важно развивать внутреннего параноика.

- настороженность и здравый смысл. Заинтересовались компенсацией или выплатами ищите в офиц источниках

- опыт. Важно нарабатывать фильтр от мошенников, чтобы не платить за него на поддельных сайтах.

Для этого проходите обучающие курсы по повышению грамотности в сфере безопасности. Именно такой курс я и проведу 10 июня.

«Курс по безопасности в сети Интернет» - авторский курс Владимира Сергиенко

3 часа в формате видеотренинга. Пример-вопрос-ответ:

- С реальными примерами атаки социальной инженерии;

- С детальным пояснением какой способ защиты для чего предназначен;

- Чек-лист со ссылками на необходимые сервисы для проверки;

Бонус: доступ к закрытому телеграм чату по безопасности, где можно будет задать вопрос и получить ответ, если сомневаетесь.

цена курса до 10 июня 1200 рублей. После, будет стоить 1990 рублей.

Пост скриптум: Автор приводит информацию и снимки текстов мошенников в обучающих целях, чтобы люди не попадались на их уловки. Автор не имеет отношения к мошенникам и не несет какой-либо ответственности за их действия, цель статьи: остановить обман людей мошенниками через раскрытие их схем. Мошенничество такого типа приводит к наказанию согласно уголовного кодекса РФ.

В.С. Белохребтов

адъюнкт ФГКОУ ВПО,

Россия, Иркутск,

Восточно-Сибирский институт МВД России

Известия ТулГУ. Экономические и юридические науки

№2-2 2015

Рассмотрены схемы мошеннического возмещения налога на добавленную стоимость. Приведена классификация способов совершения мошенничества при возмещении НДС. Сделан вывод о необходимости дальнейшего исследования схем совершения мошенничества в сфере возмещения НДС с целью своевременного выявления, раскрытия и пресечения данного вида преступлений.

Налог на добавленную стоимость (НДС), будучи одним из важнейших экономических инструментов регулирования рыночных отношений, оказывает существенное воздействие на решение государственных задач по обеспечению сбалансированности бюджетов и созданию гарантий развития института предпринимательства. В то же время действующее в России законодательство оставляет возможность использования многочисленных способов недобросовестного его возмещении, что негативным образом отображается на защите интересов казны [1, с. 10].

Основными отраслями (сферами хозяйственной деятельности), в которых были совершены покушения на мошеннические действия при возмещении НДС, чаще всего являются следующие:

- геология, буровые работы;

- коммерческая деятельность, связанная со сдачей в аренду недвижимого имущества;

- грузоперевозки;

- ремонтные работы;

- лесоперерабатывающая промышленность;

- реализация нефти и продуктов ее переработки;

- издательская и полиграфическая деятельность;

- предоставление посреднических услуг в сфере торговли;

- оптовая закупка товара на внутреннем рынке РФ и его реализация по внешнеэкономическим контрактам;

- деятельность в области бухгалтерского учета.

Данное преступление характеризуется постоянным «обновлением» мошеннических схем возмещения НДС с применением изощренных мер конспирации. Над разработкой и организацией схем мошеннического возмещения НДС работают высококвалифицированные налоговые консультанты, досконально изучившие налоговое и уголовное законодательство, применение которых позволяет организаторам и исполнителям гарантированно добиваться получения средств из бюджета и не привлекаться к ответственности. Многообразие видов преступных схем свидетельствует о том, что без четкого представления об основных схемах невозможно пресечь данный вид мошенничества на начальных стадиях его совершения. Наиболее распространенными схемами мошенничества являются следующие:

1. Схемы совершения мошенничества с возмещением НДС при экспорте, основанные на применении ставки 0%.

1.1. Лжеэкспорт , при котором товар, предназначенный для экспорта, фактически не вывозится с территории Российской Федерации, а реализуется на внутреннем рынке за наличный расчет; при этом создается пакет фиктивных финансовых документов по якобы совершенной экспортной сделке. В большинстве случаев данная схема мошенничества предусматривает создание фирм-однодневок, специально регистрируемых с единственной целью -получить налоговый вычет; фиктивные учредители, поддельные печати, адреса массовой регистрации вскрываются в процессе рассмотрения спора.

1.2. Вывоз товара с территории Российской Федерации, сопровождаемый недостоверным декларированием. Данная схема мошеннического возмещения НДС предусматривает осуществление в рамках заключенной экспортной сделки фактических поставок товаров, когда груз пересекает границу таможенного союза, однако вывозимый товар декларируется либо по многократно завышенным ценам, либо со значительным завышением объемов, для чего продукция пропускается через целый ряд контрагентов, и ее стоимость возрастает в среднем в 10 раз, как и сумма к возмещению. Все иные действия преступников аналогичны первой схеме. Следует отметить, что в настоящее время схема по накручиванию стоимости товара для экспорта через цепочку поставщиков считается небезопасной и легко вскрываемой.

Более сложными являются схемы возмещения НДС, реализуемые по результатам проведения экспортных операций, связанных с перемещением товаров через таможенную границу РФ, сопровождаемые прочими обманными действиями, например с товаром-заменителем, когда под видом определенного товара экспортируется другой, а также путем «задвоения» товара, когда товар поставляется на экспорт, при этом аналогичные документы на возмещение подаются в разные налоговые органы с искаженными данными двумя, а иногда и тремя разными юридическими лицами, не аффилированными между собой. К таким схемам относятся:

2. Схемы незаконного возмещения НДС по сделкам, заключаемым на внутреннем рынке, в отношении определенных товаров и услуг.

2.1. Искусственное завышение затрат налогоплательщика при приобретении товаров, работ и услуг (так называемая затратная схема) путем:

- фальсификации документов, отражающих приобретение у подконтрольной формально легитимной организации товаров, работ или услуг, которые на самом деле не существует (бестоварная схема);

- фальсификации налогового и бухгалтерского учета по выполненным своими силами работам или оказанным услугам, которые якобы выполнены силами лжесубподрядчика, являющегося подконтрольной формально легитимной организацией (субподрядная схема).

2.2. Искусственное завышение затрат налогоплательщика путем придания документальной обоснованности ложным хозяйственным операциям при реализации налогоплательщиком товаров. Например, путем создания видимости предпринимательской торгово-закупочной деятельности, сопровождаемой отражением вымышленной стоимости на продукцию, позволяющей выводить разницу между «входным» и «выходным» НДС, по сделкам участвующих в схеме компаний («круговая схема»). Зачастую одним из существенных условий подобных договоров является отсрочка платежа, не позволяющая должностным лицам налогового органа в момент проведения камеральной проверки декларации с заявленным правом на возмещение налога проверить реальное поступление денежных средств на счет организации. Для введения налоговиков в заблуждение относительно реальности хозяйственных операций злоумышленники предоставляют в налоговую инспекцию в течение 3-6 месяцев до совершения хищения налоговые декларации с незначительными суммами налога к уплате. Таким образом, мошенники исключают один из основных признаков недобросовестного налогоплательщика - предоставление «нулевых» деклараций в процессе осуществления хозяйственной деятельности.

2.3. Заключение договора аренды организацией (предприятием, учреждением) с самим собой. Организация, перешедшая на налогообложение по ЕСХН, выступая одновременно и как юридическое лицо, и как участник простого товарищества, передает объект в аренду самой себе. Как арендодатель организация (предприятие, учреждение) принимает к вычету НДС по приобретенным работам и материалам, а как арендатор - возмещает НДС, уплаченный по аренде [2, с. 1, 5-6].

2.4. Использование схемы «договор комиссии». Отсутствующий по факту товар по документам неоднократно перепродается между цепочкой посредников, после чего его остатки якобы передаются на реализацию комиссионеру, точные данные которого не известны, а к возмещению предъявляется НДС со стоимости товара, «приобретенного» последним покупателем. Оплата за товар при этом не производится за счет предусмотренного во всех договорах условия о значительной отсрочке платежа [1, с. 10].

2.5. Схема незаконного возмещения НДС по авансам, уплаченным поставщикам. При применении схемы незаконного возмещения НДС по авансам, уплаченным поставщикам, денежные средства перечисляются со счета одной организации через цепочку контрагентов, в том числе являющихся фирмами-однодневками, в качестве частичной оплаты в счет предстоящих поставок товаров (работ, услуг), при этом реального движения товаров (выполнения работ, оказания услуг) не осуществляется. Организация-поставщик, выступающая конечным звеном в данной схеме, являющаяся фирмой-однодневкой, не исчисляет и не уплачивает НДС в бюджет при получении денежных средств в качестве аванса. Результатом применения данной схемы является незаконное возмещение НДС и вывод денежных средств путем перечисления со счета фирмы-однодневки (фирм-однодневок следующего звена) на счета иностранных организаций и/или на пластиковые карты физических лиц.

2.6. Схема незаконного возмещения НДС при накоплении товара на складе. Схема незаконного возмещения НДС при накоплении товара на складе заключается в создании организациями фиктивного документооборота при отсутствии реального движения товара (приобретения, транспортировки товара, передачи его на ответственное хранение). Организация, выступающая в качестве покупателя, заявляет вычет НДС по приобретенным товарам и посредством фиктивного документооборота создает видимость дальнейшей реализации. При этом осуществляется фиктивная реализация лишь незначительной части ранее приобретенного товара.

3. Схема незаконного возмещения НДС по операциям на внутреннем рынке, облагаемым по пониженной 10 %-й ставке, при приобретении для собственных нужд товаров, работ, услуг, основных средств, а также мошенничества предпринимателей, не являющихся плательщиками НДС, в силу перевода на уплату налогов по специальному налоговому режиму (ЕНВД, УСН, ЕСХН и т.д.).

При этом, начиная с 2013 г., по мнению налоговых органов, для незаконного возмещения НДС чаще всего мошенники используют операции с недвижимостью.

3.1. Возврат НДС при отсутствии выручки. Фирма покупает дорогостоящее оборудование для реализации, а в декларации по НДС заявляется возмещение с приобретенной продукции. Мошенники составляют фиктивные документы по приобретению дорогостоящего оборудования, а также документы, подтверждающие принятие данного оборудования на учет организации (предприятия) в качестве основного средства. Затем мошенники обращаются в налоговую инспекцию за возмещением НДС.

3.2. Схема незаконного возмещения НДС при перепродаже недвижимого имущества с существенным увеличением стоимости. Незаконное возмещение НДС достигается путем согласованных действий группы взаимозависимых лиц по имитации сделок купли-продажи объекта недвижимости, результатом которых является многократное необоснованное увеличение цены объекта.

4. Схемы мошенничества при возмещении НДС с использованием заявительного порядка и подачей уточняющей декларации.

4.1. Выдача заключения налоговым органом о налоговом вычете без проверки. Заключение отдела камеральных проверок при оформлении налогового вычета на сумму менее 3 млн рублей дается без проверки, так как в этих случаях сообщать в вышестоящую инстанцию, комиссию субъекта РФ, которая обычно и принимает решение о возврате налога, необязательно. Такие суммы считаются незначительными и не попадают в общую статистику, чем и пользуются мошенники.

4.2. Подача уточненных налоговых деклараций. В период камеральной проверки мошенники представляют в налоговый орган уточненную декларацию за тот же налоговый период, но уже с незначительной суммой к возмещению или с нулевым возмещением. В связи с этим проверка по ранее поданной декларации в соответствии с законом прекращается. Впоследствии недобросовестный налогоплательщик обращается в налоговый орган (либо в суд) с требованием возместить НДС в первоначальном объеме, мотивируя свою позицию тем, что уточненная декларация им не подавалась, а подпись в ней руководителю организации не принадлежит, оттиск печати на уточненной декларации также не совпадает с печатью организации. При этом арбитражный суд может счесть это обстоятельство не препятствующим реализации права на возмещение.

4.3. Повторное возмещение НДС по сделкам, по которым вычет был уже предоставлен. Применение мошеннических действий при подаче заявлений на возврат НДС: заявление подается неустановленным лицом; указывается несуществующий расчетный счет или счет другой организации; представляются поддельные документы, удостоверяющие личность подавшего заявление, и т. п.

5. Мошенничество при возмещении НДС при реализации права на обжалование решения налогового органа и с использованием правил судебной преюдиции.

При отказе налогового органа в возмещении НДС податель заявления вправе обжаловать решение налогового органа в арбитражном суде, нередко в таких случаях решения принимаются в пользу истцов. Согласно редакции статьи 90 УПК РФ от 29.12.2009 г. № 383-ФЗ [3] обстоятельства, установленные вступившим в законную силу приговором либо иным вступившим в законную силу решением арбитражного суда, признаются судом, прокурором, следователем, дознавателем без дополнительной проверки. При формальном следовании данной норме решение арбитражного суда о возмещении НДС в пользу налогоплательщика должно приниматься безоговорочно. В подобной ситуации при поступлении к следователю материала проверки, содержащего противоречивые сведения (результаты ОРД, указывающие на виновность лица в совершении мошеннических действий, и решение арбитражного суда в его пользу), следователь должен вынести решение об отказе в возбуждении уголовного дела. При этом решение арбитражного суда будет выступать «индульгенцией» для налогоплательщика [4, с. 136].

Анализ следственно-судебной практики позволяет утверждать, что большинство фирм-однодневок, используемых для реализации преступного замысла, подконтрольны третьим лицам, оказывающим услуги по незаконному обналичиванию денежных средств, и лишь в редких случаях они создаются руководством налогоплательщика-мошенника. При использовании в расчетах зависимых от налогоплательщиков формально легитимных структур относительно легче решается вопрос с доказательствами о согласованности преступных действий, что в других ситуациях представляется достаточно затруднительным.

Лица, намеревающиеся похитить денежные средства из федерального бюджета, как правило, регистрируют организацию на граждан из неблагополучных семей, состоящих на наркологическом учете или не имеющих постоянного места жительства. Далее злоумышленники открывают в кредитном учреждении расчетный счет с подключением системы удаленного пользования «Банк-Клиент». Затем они заключают с подставными фирмами, часто находящимися в иных регионах, договоры поставки товароматериальных ценностей, используя при этом доверенность от имени «руководителя» организации.

Противодействие налоговых органов вынуждает мошенников мигрировать в другие регионы: зафиксированы сотни случаев перерегистрации предприятий, входящих в так называемую зону риска. Для предупреждения таких действий налоговое ведомство запустило программу «Стоп мигрант».

Заместитель начальника управления по надзору за уголовно-процессуальной деятельностью ОВД и юстиции прокуратуры г. Санкт-Петербурга Василий Шилин приводит пример положительного взаимодействия органов при противодействии мошенническому возмещению НДС из бюджета. Прокуратурой г. Санкт-Петербурга разработан и впоследствии закреплен в совместном приказе алгоритм взаимодействия контролирующих, правоохранительных органов и органов прокуратуры, реализация которого на практике позволила снизить объемы необоснованного возмещения НДС. В соответствии с данным приказом информация налогового органа в форме мотивированного уведомления предоставляется в прокуратуру города, которая включает организацию и сведения о ней в перечень предприятий, относящихся к зоне риска, и направляет его в органы внутренних дел для проверки в порядке ст. 144-145 УПК. При этом ход проверки ставится на особый контроль [1, с. 11]. Благодаря этому еще до вынесения решения налоговым органом производится одновременная, в том числе совместная проверка обоснованности заявленных требований налоговым инспектором в рамках НК, сотрудниками полиции - в рамках УПК. За счет привлечения сотрудников органов внутренних дел и принятия превентивных мер еще на стадии проверки по декларации снижается вероятность вынесения решения о возмещении сумм налога тем организациям, мошеннический характер деятельности которых хоть и очевиден, но формально не доказан.

Цель такого механизма заключается не только в привлечении к уголовной ответственности мошенников, но и в исключении самой возможности хищения бюджетных средств, для этого указанным совместным приказом предусмотрен порядок принятия обеспечительных мер в рамках расследования по уголовному делу.

Воспрепятствованию хищениям средств бюджета должны содействовать проведение совместных проверок, а также своевременный взаимообмен информацией с кредитными учреждениями, подразделениями Федеральной службы финансово-бюджетного надзора, ЦБ РФ, МРУ Росфинмониторинга в части пресечения фактов легализации доходов, полученных преступным путем, и хищения средств бюджета.

Отдельные мероприятия прокуратуры г. Санкт-Петербурга направлены на организацию совместных с контролирующими органами мероприятий по выявлению кредитных учреждений, допускающих нарушения, влекущие отзыв лицензии на осуществление банковских операций. К их числу относятся проверки соблюдения банками требований ФЗ от 7 августа 2001 г. «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» а также законодательства о валютном регулировании и валютном контроле, активизация практики использования кредитными учреждениями права отказа от заключения договора банковского счета, его расторжения при нарушении юридическими лицами существенных условий договора.

Приняты меры по налаживанию во взаимодействии с налоговыми органами исковой работы по возмещению вреда, причиненного преступлениями в указанной сфере интересам государства, в том числе совершенствованию практики применения последствий недействительности ничтожной сделки (ст. 169 и 170 ГК).

Совместно с правительством Санкт-Петербурга прокуратура города создала совместную рабочую группу по внесению предложений в орган законодательной власти о реализации права законодательной инициативы в части внесения в НК РФ изменений, устраняющих возможность злоупотреблений при возмещении сумм НДС. Способы устранения пробелов правового регулирования правоприменительной практикой уже проработаны: суммы налога могут в обязательном порядке засчитываться в счет будущих налоговых платежей либо аккумулироваться на специальных счетах, имеющих ограниченный правовой режим. И это лишь небольшая часть возможных методов решения проблемы [1, с. 12].

В данной статье рассмотрена лишь некоторая часть особо распространенных схем мошенничеств при возмещении НДС. Изучение схем мошенничества при возмещении НДС нуждается в дальнейшем углубленном исследовании, так как только вооруженность знаниями о преступных схемах мошенников позволит своевременно выявлять, раскрывать и пресекать действия преступников.

Немаловажным фактом в успешном исследовании мошеннических схем при возмещении НДС и, как следствие, успешном выявлении, раскрытии и расследовании данной категории дел являются примеры межведомственного сотрудничества. Положительный опыт г. Санкт-Петербурга может рассматриваться в качестве модели алгоритма взаимодействия контролирующих, правоохранительных органов и органов прокуратуры, что позволит снизить объемы необоснованного возмещения НДС.

1. Шилин В. Противодействие приобретению права на бюджетные средства путем незаконного возмещения НДС // Законность. 2013. № 11.

2. Элегантный способ возмещения НДС // Налоги. 2012. № 45.

3. Уголовно-процессуальный кодекс Российской Федерации: Федер. закон от 18.12.2001 г. № 174-ФЗ (в ред. от 03.02.2015 г. № 7-ФЗ) // Собрание законодательства РФ. 2001. № 52 (ч. I). Ст. 4921.

4. Семенчук В.В. Преюдиция и незаконное возмещение НДС из бюджета // Российский юридический журнал. 2014. № 1.

Самыми частыми махинациями в бизнесе являются те, которые просты и примитивны, как топор. В этом материале поговорим о классике жанра - самых популярных схемах развода поставщиков и производителей.

Махинации с отложенным платежом

Больше всего мошеннических схем, где пострадавшей стороной выступают поставщики, связано, конечно, с авансовым платежом. Работа по предоплате - это всегда прогулка по минному полю. От “мины” не спасет ни бренд, ни рекомендации, ни даже многолетнее партнерство. Вот самый типичный случай. Компания-производитель каким-либо способом заявляет о поиске дилеров и создании дилерской сети в регионах. На сообщение откликается фирма-мошенник, которая чаще всего выглядит выгодным и даже идеальным клиентом. У нее всегда более притягательные условия, а представители согласны на некоторые уступки и сами ратуют за то, чтобы делать все исключительно по букве закона. Товар по частичной предоплате или с полной отсрочкой платежа поставляется фирме, после чего она либо бесследно исчезает, либо отказывается отвечать по обязательствам договора под разными предлогами. Вендор обращается в суд, но привлечь фирму к уголовной ответственности практически нереально. На балансе компании находится минимум средств и полупустой офис, а руководитель оказывается подставным лицом.

Бывает и такой вариант. Проверенная фирма заказывает большую партию товара с отсрочкой и добросовестно оплачивает аванс. Деньги приходят на расчетный счет, но не со счета компании, а от физического лица. Покупатель поясняет, что “ничего страшного”, так быстрее и удобнее, а бдительность поставщика дремлет, не подозревая никакого подвоха. Обман вскрывается уже после отгрузки, когда товар вместе с заказчиком просто испаряются, а все документы оказываются поддельными. И вроде бы все знают, как важно анализировать новых дилеров и не заключать крупных сделок с новыми контрагентами, но подобные истории повторяются раз за разом, постоянно.

Суть этой схемы - продолжение схемы первой, и она проста как дважды два. Оптовый продавец получает срочный заказ на поставку товара по предоплате от потенциального покупателя. По электронной почте клиенту высылают счет, а уже через несколько часов поставщик получает платежку об оплате товара. Все дело происходит в пятницу, во второй половине для. Все мысли менеджера по продажам - о бурном вечере пятницы, поэтому поступление денег не проверяется и дается добро на отгрузку продукции.

Потом вдруг выясняется, что никаких денег от клиента на счет не поступало, а платежка - поддельная. И это неудивительно, ведь желая урвать премию по итогам продаж, многие менеджеры могут пренебрегать элементарными правилами безопасности. В пятницу вечером все банки уже закрыты, а заказчик, как назло, начинает капать на мозги с просьбой немедленно отгрузить товар, не дожидаясь понедельника. Не мудрено, что шанс забыть проверить поступление денег в таких условиях существенно возрастает.

Стоит иметь в виду, что пятничный заказ “в лоб” не строго обязателен. Оплата может откладываться постепенно с любого дня недели до вечера пятницы. К примеру, во вторник в компанию звонит некий человек с просьбой прислать ему прайс-листы и бланки заказа на корпоративную почту, а затем где-то в четверг он делает заказ на высокую сумму с большим количеством нулей.

Представители компании не обязательно ведут себя как слепые котята. Бывает и так, что они могут даже почувствовать что-то неладное. Допустим, когда клиент делает заказ впервые, скидку не просит, наличие товара не уточняет. Но компания ведь реально существует, а клиент предоставил реквизиты реально существующей фирмы. Затем с самого утра пятницы клиент просит скинуть ему счет и договор. И настоятельно просит отгрузки, так как им срочно-обморочно надо его забрать уже в субботу. Обещает перечислить деньги на счет максимально быстро, нужно только посоветоваться с банком. Потом и приходит та самая поддельная квитанция.

Свой тренинговый центр за 55 000 руб.

В стоимость входят комплект материалов для очного проведения всех программ + 2 дня живого обучения онлайн. Бессрочное право проведения 10 программ. Никаких дополнительных отчислений и платежей. Запуск за 2 дня.

А потом товар бесследно исчезает. Мошенник обращается в известную ТК, она забирает товар, отвозит во двор и разгружает, а через полчаса на место подъезжает другая машина, которая его забирает и увозит в неизвестном направлении. Потом оказывается, что концов не найти, а фирма-заказчик совершенно не причем, так как мошенники просто воспользовались ее реквизитами и оформили заказ от ее имени.

Мошенничество при транспортировке

Разумеется, груз никогда не исчезает просто так, а кроме лжезаказчика в мошеннической схеме может быть задействовано третье лицо. Обычно это транспортно-экспедиционная компания, которая работает в сговоре с дилером-мошенником. Груз просто передается перевозчику, после чего отправляется в неизвестном направлении.

Хищение может произойти и без конкретного намерения мошенников похитить груз именно у данной компании. Это происходит тогда, когда предприниматель заказывает перевозку у экспедиторских компаний по наиболее выгодному тарифу. А поскольку многие экспедиторы не имеют собственного автотранспорта, они быстро ищут перевозчика с машиной и не придают никакого значения его проверке. Договор заключается без личной встречи, по электронной почте. Этим и пользуются злоумышленники. Груз оказывается у них, а предприниматель совершенно спокоен, так как обратился к своему старому другу-экспедитору.

В большинстве случаев отыскать утерянный товар невозможно, так как он может перегружаться в нескольких местах. Зачастую от утери товаров не позволяет уберечься даже страхование. В страховой практике прописывается страхование от хищения, которое понимается как кража со взломом, грабеж, разбойное нападение на перевозчика, умышленное уничтожение товара с грузом, угон, но только не как мошенничество. В итоге из-за тонкостей формулировок суды нередко встают на сторону страховщиков, а ущерб поставщикам не возмещается. Поэтому у многих компаний закреплена практика, при которой транспортировка товара осуществляется за счет дилера с включением в страховой договор такого риска как “хищение в форме мошенничества”.

Одна из самых распространенных схем обмана поставщиков - фишинг. Хакерам достаточно прислать ссылку с вирусом на электронную почту компании или ее опубликовать на сайте. Как только сотрудник компании переходит по ссылке, вирус тут же взламывает систему и скачивает информацию. Взломщики получают доступ к логинам, паролям, банковским счетам. Ну а дальше вариантов много. Хакеры, например, могут действовать “внаглую”. В таком случае мошенник от лица компании вступает в переписку с заказчиками, предлагая выгодные сделки на условиях предоплаты. После перечисления денег на его банковскую карту, он удаляет переписку из почты компании и перестает выходить на связь с клиентом. В итоге пострадавшей стороной являются и поставщики, и заказчики.

Другой вариант, когда хакеры действуют более скрытно и выжидательно. Допустим, поставщик ведет переговоры о поставке оборудования и высылает по электронной почте счет покупателю. Тот оплачивает счет, но деньги на счет не поступают. Выясняется, что мошенники перехватили письмо с счетом и вставили свои реквизиты. Чаще всего такое происходит, когда компании пользуются не собственным почтовым сервисом.

Контрагент, меняющий фирму

Тревожный звоночек для любой компании - это когда контрагент-должник делает предложение перевести старые долги на новую организацию из-за смены юридического лица. Под прикрытием того, что это всего лишь обычная смена операционной компании для ухода от налоговых проверок, может прятаться очевидный факт - возвращать долг никто не собирается. Чтобы компания могла себя обезопасить, необходимо отследить все изменения у контрагента, от смены директоров, адресов и учредителей, до подачи исков, блокировки счетов и прочего. В таких случаях рекомендуется пользоваться программами контроля контрагентов, а также требовать поручительства по долговым обязательствам.

Сертификаты проверенных организаций

Повсеместный вид спамного мошенничества, о котором все знают, но махают на него рукой - всевозможные сертификаты “проверенных организаций”, “проверенных поставщиков” и так далее, которые якобы подтверждают надежность организации. Как правило, с необходимостью получения такого сертификата компания сталкивается в двух случаях: при участии в тендерах либо при заключении сделки с заказчиком, когда при ознакомлении с требованиями последнего в общем перечне всплывает некий незнакомый документ. Как только представитель компании звонит выяснить, что именно от него требуют, в ответ ему следует целая консультация и инструкция о том, где и как этот сертификат нужно получить. Для оформления нужно немного - всего от 15-20 тыс. рублей, а саму бумажку сделают за сутки.

Разумеется выгоды от данной бумаги - только мифические. Компании говорят, что она попадет в реестр, где заказчик сможет проверить ее надежность. Естественно, к государственным службам этот реестр никакого отношения не имеет и ценности никакой не несет, поскольку попасть в реестр может любой. После покупки сертификата заказчик, как правило, “сливается” под разными невинными предлогами вроде “начальник улетел, извините”.

Беда в том, что данная деятельность является легальной, так как никто не запрещает организациям выдавать коммерческие сертификаты, которые по сути никому не нужны. Расчет таких фирм идет “на дурака”: если купит, то хорошо, не купит - ну и ладно. Помутнение рассудка у поставщиков может вызывать страх упустить выгодный контракт, когда заказчик в ответ на комплект документов отвечает, что не хватает всего пары справок, которые нужны срочно оформить иначе сделка прогорит.

Самое удручающее в этом всем, что как только представитель компании заходит в сеть, чтобы выяснить, что же представляет собой этот сертификат, поисковики выдают ему тонны рекламной информации от самих сертификационных компаний. Некоторые из них оплатили рекламу даже на порталах федеральных СМИ, из-за чего доверие к таким фирмам только возрастает.

Уголовное преследование по ч. 4 ст. 159 УК РФ (мошенничество) за неправомерное возмещение (хищение) НДС было прекращено в связи с отсутствием ущерба для бюджета РФ.

Задача

Предъявив к возмещению суммы налога на добавленную стоимость (НДС) и получив от налогового органа отказ, российский агропромышленный холдинг столкнулся с распространенной проблемой — последующим возбуждением уголовного дела по ч. 3 ст. 30 ч. 4 ст. 159 УК РФ (мошенничество) за покушение на хищение денежных средств из бюджета РФ путем незаконного возмещения НДС. В кратчайшие сроки в офисах организации были проведены обыски и выемки документов, а работники получили повестки о вызове на допрос в качестве свидетелей.

Ситуацию осложняли два обстоятельства: 1) возбуждение уголовного дела грозило срывом крупного контракта с инвестором; 2) руководство холдинга получило предложение о «решении» всех проблем путем ежемесячных финансовых отчислений в пользу влиятельной преступной группировки, подменявшей собой правоохранительные органы и настоятельную рекомендацию воспользоваться данным предложением во избежании серьезных негативных последствий в виде реальных сроков лишения свободы.

Перед адвокатами была поставлена задача — изучить ситуацию, оценить риски и разработать позицию защиты.

Поиск решения

Изучение решений налогового органа и фабулы обвинения показало следующее. Компания, входившая в структуру холдинга, закупила горюче-смазочные материалы (ГСМ) у нового поставщика. Налоговый орган проверил данного поставщика и установил наличие признаков недобросовестности: адрес массовой регистрации; номинальный директор; отсутствие складских территорий и технической возможности хранить ГСМ. Данные обстоятельства позволили налоговому органу отказать компании в возмещении НДС, заявленного к возмещению в связи с закупкой ГСМ, поскольку позволяли сделать вывод о ложности представленных в налоговый орган сведений относительно реальности закупки и существования данных ГСМ. В свою очередь, следственные органы, не стали разбираться в наличии либо отсутствии у руководства компании умысла на совершение преступления, а сразу возбудили, как им показалось, легкое в доказывании уголовное дело ссылаясь на факты, установленные решением налогового органа.

Изучив внутренние документы организации, адвокаты установили, что после приобретения, компания реализовала ГСМ в другую структуру холдинга, в связи с чем, возникла обязанность уплаты НДС в бюджет и компания исчислила налог в аналогичной сумме и в том же периоде, что и заявила к возмещению.

Решение

По результатам проделанной работы, адвокатами была сформирована позиция защиты, согласно которой, ввиду слабой правовой позиции, компания не оспаривала выводы налогового органа о ложности представленных сведений и незаконности возмещения НДС. При этом, поскольку компания формально соглашалась с фиктивностью сделки по приобретению ГСМ, стала очевидной следовавшая невозможность дальнейшей реализации ГСМ — в виду их физического отсутствия, а следовательно, обнаружилась необоснованность уплаты НСД в бюджет в связи с реализацией несуществующих ГСМ.

Таким образом, возникла противоречивая ситуация, либо ГСМ закупались и реализовывались и, следовательно, возмещение и уплата НДС законны и обоснованны, либо ГСМ не закупались и не реализовывались и, следовательно, возмещение и уплата НДС незаконны и необоснованны. При этом, и в том и в другом случае компании было отказано в возмещении НДС с приобретения ГСМ, а бюджетная система РФ получила НДС с реализации этих же ГСМ — т.е. действиями руководства организации ущерб бюджетной системе РФ причинен не был.

Учитывая то, что мошенничество это разновидность хищения, а хищением является противоправное, безвозмездное изъятие имущества, причинившее ущерб – мошенничество без ущерба невозможно.

Уголовное дело было прекращено в связи с отсутствием состава преступления через год волокиты, направленной на минимизацию последствий незаконного возбуждения для следователя и руководства следственного органа.

Читайте также: