М 15 с ндс или без

Опубликовано: 22.04.2024

За коротким обозначением М-15 скрывается накладная на отпуск материалов на сторону. Этот документ не является обязательным к применению на всех предприятиях, тем не менее, он широко используется во многих сферах деятельности. Если организация пользуется в своей работе накладными, этот факт необходимо отразить во внутренних, регламентирующих ее деятельность, документах.

Где используется накладная на отпуск материала на сторону

Чаще всего, как свидетельствует практика, этот документ востребован внутри предприятий, например, при передаче материалов из головной компании в филиалы и структурные подразделения, находящиеся в территориальном отдалении. Также накладная используется при отпуске материалов другим организациям, но только при наличии между ними специального соглашения.

Основные правила оформления формы М-15

Унифицированной, единой формы данного документа нет, поэтому юридические лица и ИП вправе самостоятельно разрабатывать его шаблон или же выписывать накладную в произвольном виде. Несмотря на полную свободу в деле разработки накладной, рекомендуется придерживаться ранее общепринятых стандартов, а также учитывать некоторые нормы и требования делопроизводства.

В частности, всегда нужно указывать наименование компании, которая выписывает накладную, сведения о получателе, дату ее составления, а также конкретные материалы, которые по ней передаются и их стоимость.

Заполняется документ бухгалтером предприятия и частично кладовщиком. Кроме того, накладная должна быть подписана ответственными работниками организации и получателем. Оттиск печати с реквизитами компании на документе ставить не нужно – с 2016 года юридические лица обрели право не пользоваться в своей работе штампами и печатями.

Накладную нужно выписывать в двух экземплярах, один из которых следует передавать на склад предприятия, отпускающего материалы, а вторую отдавать получателю.

Инструкция по заполнению накладной на отпуск материалов на сторону

- В первой части документа необходимо проставить номер накладной в соответствии с внутренним документооборотом.

- Затем здесь же указывается полное наименование компании, а также ОКПО (расшифровывается как Общероссийский классификатор предприятий и организаций, содержится в учредительной документации фирмы).

- Далее, в первую таблицу вписывается дата составления накладной, код вида операции, (если такая система используется), а также структурное подразделение и область деятельности компании, выписывающей документ.

- Потом аналогичным образом указывается получатель и лицо, несущее ответственность за поставку (но без указания конкретных имен и фамилий).

- После этого вносится ссылка на документ, на основании которого выписывается данная накладная (приказ, распоряжение, договор и т.п.), с указанием его номера и даты составления.

Строка «Кому» включает сведения о получателе материалов, фамилию, имя, отчество уполномоченного лица, которое непосредственно их получает (здесь же вписываются реквизиты доверенности, если получатель действует на ее основании).

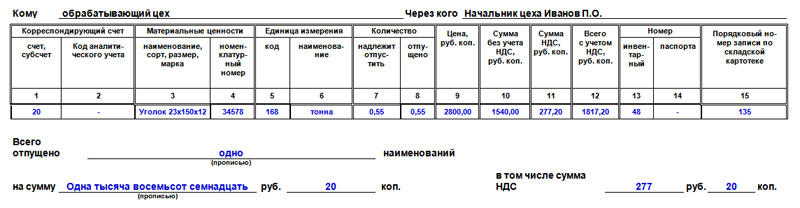

Заполнение основной таблицы формы М-15

Далее в документе идет следующая таблица:

- Столбцы 1 и 2 содержат информацию о бухгалтерском субсчёте и коде аналитического учета материалов, которые списываются.

- Столбец 3 указывает на наименование материалов с некоторыми подробностями: характеристикой, маркой, сортом и размером.

- В столбец 4 вносится номенклатурный номер, который дается тому или иному виду материалов на предприятии. При отсутствии таковых номеров, нужно оставить ячейку пустой.

- Столбец 5 содержит код единицы измерения материалов по ОКЕИ (общероссийский классификатор единиц измерения).

- Столбец 6 – это конкретное наименование единицы измерения в отношении данных материалов.

- Столбец 7 заключает в себе точное количество отпускаемых по накладной материалов.

- Столбец 8 заполняется кладовщиком и включает в себя сведения о материалах, фактически отпущенных со склада.

- Столбец 9 касается стоимости отпущенных товаров. Здесь содержится их общая цена.

- В столбец 10 вписывается цена без НДС.

- В столбец 11 вносятся данные о выделенном НДС.

- Столбец 12 — общая стоимость материалов с учетом НДС (т.е. сумма из предыдущих столбиков).

- Столбец 13 включает инвентарный номер материалов.

- Столбец 14 указывает на номер паспорта материалов (при наличии такового).

- В столбец 15 вносится номер записи по учетной карточке склада.

После заполнения таблицы, ниже, нужно словами обозначить данные о количестве материалов, отпущенных со склада, а также их полную стоимость и НДС.

В завершении накладная должна быть подписана бухгалтером, ответственными за отпуск материалов со склада сотрудниками и получателем. Проштамповывать документ необязательно, но если получатель требует это сделать, то печать лучше поставить (при ее наличии).

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Накладная формы М-15 может быть оформлена без указания стоимости? Является ли отсутствие стоимости нарушением и какие это может повлечь последствия?

По данному вопросу мы придерживаемся следующей позиции:

В первичном учетном документе, в том числе накладной М-15, при наличии величины натурального измерения факта хозяйственной жизни допускается неотражение величины его денежного измерения (стоимости ТМЦ).

При этом неотражение стоимости материалов в накладной на отпуск материалов на сторону М-15 и отсутствие информации о стоимости в других документах может привести к ошибкам:

- в учете материалов подрядчиком, получившим ТМЦ для переработки на давальческой основе, а также ошибкам в расчетах с ним;

- в складском учете;

- к признанию неподтвержденной документально передачи материалов в другие организации при продаже материалов и готовой продукции.

Обоснование позиции:

Согласно ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ (далее - Закон 402-ФЗ) каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Обязательными реквизитами первичного учетного документа являются:

1) наименование документа;

2) дата составления документа;

3) наименование экономического субъекта, составившего документ;

4) содержание факта хозяйственной жизни;

5) величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

6) наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за ее оформление, либо наименование должности лица (лиц), ответственного (ответственных) за оформление свершившегося события;

7) подписи лиц, предусмотренных пунктом 6 настоящей части, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Подтверждающими документами в целях налогового учета, согласно ст. 313 НК РФ, являются первичные учетные документы (включая справку бухгалтера). Формы применяемых в организации первичных учетных документов определяет ее руководитель по представлению должностного лица, на которое возложено ведение бухгалтерского учета.

В общем случае документ, в котором отсутствует информация о величине натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения, нельзя принимать к налоговому и бухгалтерскому учету. При этом факт хозяйственной жизни, указанный в этом документе, считается неподтвержденным документально. Как разъяснено в письме Минфина России от 20.09.2019 N 24-03-07/72565, только документ, содержащий все обязательные реквизиты первичного учетного документа и подписанный сторонами сделки, принимается к учету.

Унифицированная форма накладной на отпуск материалов на сторону М-15 и указания по ее применению и заполнению (далее - Указания) утверждена постановлением Госкомстата РФ от 30.10.97 N 71а. Но она не является обязательной к использованию с 1 января 2013 г. (Информация Минфина России N ПЗ-10/2012). Поэтому организация вправе дополнить или сократить ее, оставив все обязательные реквизиты первичного учетного документа.

Согласно Указаниям форма М-15 применяется для:

- учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории,

- или сторонним организациям, на основании договоров и других документов.

Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров (контрактов) нарядов и других соответствующих документов и предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке. Первый экземпляр передают складу как основание для отпуска материалов, второй - получателю материалов.

Сразу заметим, что, например, при оформлении ТОРГ-12 (утверждена постановлением Госкомстата РФ от 25.12.1998 N 132) первый экземпляр остается в организации, сдающей товарно-материальные ценности, и является основанием для их списания. Второй - передается сторонней организации и является основанием для оприходования этих ценностей.

Как видим, в отличие от ТОРГ-12, накладная М-15 является основанием для отпуска (получения), а не для списания (оприходования) ТМЦ. Последнее (списание/оприходование) в нашем понимании требует указания стоимости ТМЦ.

Согласно п. 5 ч. 2 ст. 9 Закона N 402-ФЗ обязательным реквизитом первичного учетного документа является величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения. Как следует из приведенной нормы, при отражении в первичном учетном документе величины натурального измерения факта хозяйственной жизни допускается неотражение величины его денежного измерения. На наш взгляд, альтернативность обозначена союзом или.

В рассматриваемой ситуации в накладной на отпуск материалов М-15 не указана стоимость передаваемых материалов. Мы полагаем, что это возможно в отношении первичного учетного документа, которым оформляется передача сырья и материалов на переработку на давальческой основе, а также передача заказчику готовой продукции и остатков материалов, поскольку для ведения бухгалтерского учета как заказчиком, так и подрядчиком указание стоимости указанных ценностей в таком документе не имеет решающего значения. Как правило, в этом случае делают отметку "на давальческую переработку". В судебных решениях, касающихся взаимоотношений по переработке давальческого сырья, встречается упоминание о заполнении накладных формы М-15 без указания стоимости давальческого материала (например, определение Верховного суда РФ от 01.12.2014 N 305-ЭС14-5096).

Не имеет, как мы полагаем, решающего значения и указание стоимости при оформлении накладной М-15 передачи ТМЦ внутри самой организации. Поэтому и в этом случае мы не исключаем отсутствие информации о стоимости.

Но, с другой стороны, стоимость давальческих материалов сторонам все равно целесообразно указывать. Ведь подрядчик должен принять такие ТМЦ к учету, с отражением за балансом на счете 003 "Материалы, принятые в переработку". Кроме этого, отсутствие в накладной М-15 стоимости при передаче подрядчику материалов на давальческой основе может поставить под сомнение реальность сделки. Ведь согласно ст. 714 ГК РФ переработчик несет ответственность за утрату или порчу предоставленных давальцем ценностей. Поэтому для правильного ведения учета материалов и расчетов с заказчиком в М-15 целесообразно указывать стоимость материалов заказчика. В подтверждение такого мнения говорит и п. 156 Методических указаний по бухгалтерскому учету материально-производственных запасов (утверждены приказом Минфина России от 28.12.2001 N 119н): "Аналитический учет давальческих материалов ведется по заказчикам, наименованиям, количеству и стоимости, а также по местам хранения и переработки (выполнения работ, изготовления продукции).

Также и при передаче внутри организации стоимость может иметь значение, если ценности вверены подотчетным лицам.

Вместе с тем накладной на отпуск материалов на сторону по форме М-15 может сопровождаться не только передача ТМЦ подразделениям своей организации или передача на давальческую переработку. Эта накладная также используется на практике для передачи материалов в другие организации при продаже материалов и готовой продукции. В этом случае, на наш взгляд, из-за отсутствия стоимости материалов в накладной М-15 передача может быть признана неподтвержденной документально, а ее отражение в регистрах бухгалтерского учета неправомерным (постановления ФАС Северо-Западного округа от 02.06.2008 N А05-8385/2007, ФАС Московского округа от 25.03.2008 N КА-А40/2034-08).

Рекомендуем также ознакомиться с материалами:

- Энциклопедия решений. Разработка и утверждение первичных документов для бухгалтерского учета;

- Пример заполнения Накладной на отпуск материалов на сторону (Форма N М-15) (подготовлено экспертами компании ГАРАНТ, март 2019 г.);

- Вопрос: Организации передают сырье и материалы на переработку на давальческой основе. ООО "Л" по форме М-15 отгружает ООО "Р" джамбы скотча. ООО "Р" возвращает скотч по форме М-15. Какие должны быть документы на услуги по переработке? Обязателен ли акт выполненных работ или достаточно УПД на услуги? Обязательно ли указывать цену в форме М-15 или можно указать просто количество? При возврате в форме М-15 должна быть указана цена именно скотча, а не услуги по переработке? Если должна быть указана цена, то откуда ее взять? (ответ службы Правового консалтинга ГАРАНТ, июнь 2019 г.).

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Савина Елена

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член ассоциации "Содружество" Мельникова Елена

28 августа 2020 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг. Для получения подробной информации об услуге обратитесь к обслуживающему Вас менеджеру.

© ООО "НПП "ГАРАНТ-СЕРВИС", 2021. Система ГАРАНТ выпускается с 1990 года. Компания "Гарант" и ее партнеры являются участниками Российской ассоциации правовой информации ГАРАНТ.

Все права на материалы сайта ГАРАНТ.РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя. Правила использования портала.

Портал ГАРАНТ.РУ зарегистрирован в качестве сетевого издания Федеральной службой по надзору в сфере связи,

информационных технологий и массовых коммуникаций (Роскомнадзором), Эл № ФС77-58365 от 18 июня 2014 года.

ООО "НПП "ГАРАНТ-СЕРВИС", 119234, г. Москва, ул. Ленинские горы, д. 1, стр. 77, info@garant.ru.

8-800-200-88-88

(бесплатный междугородный звонок)

Редакция: +7 (495) 647-62-38 (доб. 3145), editor@garant.ru

Отдел рекламы: +7 (495) 647-62-38 (доб. 3136), adv@garant.ru. Реклама на портале. Медиакит

Если вы заметили опечатку в тексте,

выделите ее и нажмите Ctrl+Enter

Накладная на отпуск материалов на сторону М-15.

Типовая межотраслевая форма N М-15 утверждена Постановлением Госкомстата России от 30.10.97 N 71а

Накладная на отпуск материалов на сторону (форма № М-15) — применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям, на основании договоров и других документов.

Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров (контрактов), нарядов и других соответствующих документов и предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке.

Первый экземпляр передают складу как основание для отпуска материалов, второй — получателю материалов.

Правила оформления и заполнения бланка накладная на отпуск материалов на сторону :

Первичное оформление накладной. Подписание накладной с разрешением на вывоз руководителем предприятия. Подписание накладной Главным бухгалтером. Накладная подписывается материально ответственным лицом, принявшим материальные ценности с указанием его должности и расшифровкой подписи (фамилия и инициалы), а также работником, сдавшим материальные ценности с указанием его должности и расшифровкой подписи (фамилия и инициалы). После подписания накладной отпускающей стороной и получателем один ее экземпляр передается получателю материальных ценностей, а другой подкладывается к оставшейся у отправителя доверенности и вместе с отчетом материально ответственного лица о движении вверенных ему материальных ценностей в конце отчетного периода (как правило, в конце месяца) сдается в бухгалтерию. Если по одной доверенности материальные ценности получаются частями, то подколотая к этой доверенности накладная используется для наблюдения и контроля за исполнением отпуска ценностей согласно доверенности. В полученной накладной бухгалтер делает проводки.

Бланк формы № М-15. Накладная на отпуск материалов на сторону

Бланк Накладной на отпуск материалов на сторону по форме № М-15 применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям, на основании договоров и других документов.

Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров (контрактов), нарядов и других соответствующих документов и предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке.

Первый экземпляр передают складу как основание для отпуска материалов, второй — получателю материалов.

Более подробно, порядок работы с накладной на отпуск материалов на сторону рассмотрен в разделе справочника «Учет прочего выбытия материалов».

Формы М-15 и ТОРГ-12

На форуме с: 14.12.2006

Сообщений: 0

Коллеги, очень прошу вашей помощи в следующем вопросе:

в каких случаях оформляется типовая форма М-14, а в каких строго ТОРГ-12. Речь идет о поставке смонтированного оборудования. Надежда.

На форуме с: 14.12.2006

Сообщений: 557

ТОВАРНАЯ НАКЛАДНАЯ

(форма N ТОРГ-12)

Применяется для оформления продажи (отпуска) товарно — материальных ценностей сторонней организации.

Составляется в двух экземплярах. Первый экземпляр остается в организации, сдающей товарно — материальные ценности, и является основанием для их списания. Второй экземпляр передается сторонней организации и является основанием для оприходования этих ценностей.

———

Форма М-14 (или все же М-15. )

Накладная на отпуск материалов на сторону

(форма N М-15)

Применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям, на основании договоров и других документов.

Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров (контрактов), нарядов и других соответствующих документов и предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке.

Первый экземпляр передают складу как основание для отпуска материалов, второй — получателю материалов.

——-

Торг-12 — для реализации, М-15 — складской документ.

Унифицированная форма М-15 Накладная на отпуск материалов

Применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям, на основании договоров и других документов.

Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров (контрактов) нарядов и других соответствующих документов и предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке.

Первый экземпляр передают складу как основание для отпуска материалов, второй — получателю материалов.

Форма М-15. Накладная на отпуск материалов на сторону

За коротким обозначением М-15 скрывается накладная на отпуск материалов на сторону. Этот документ не является обязательным к применению на всех предприятиях, тем не менее, он широко используется во многих сферах деятельности. Если организация пользуется в своей работе накладными, этот факт необходимо отразить во внутренних, регламентирующих ее деятельность, документах.

Где используется накладная на отпуск материала на сторону

Чаще всего, как свидетельствует практика, этот документ востребован внутри предприятий, например, при передаче материалов из головной компании в филиалы и структурные подразделения, находящиеся в территориальном отдалении. Также накладная используется при отпуске материалов другим организациям, но только при наличии между ними специального соглашения.

Основные правила оформления формы М-15

Унифицированной, единой формы данного документа нет, поэтому юридические лица и ИП вправе самостоятельно разрабатывать его шаблон или же выписывать накладную в произвольном виде. Несмотря на полную свободу в деле разработки накладной, рекомендуется придерживаться ранее общепринятых стандартов, а также учитывать некоторые нормы и требования делопроизводства.

В частности, всегда нужно указывать наименование компании, которая выписывает накладную, сведения о получателе, дату ее составления, а также конкретные материалы, которые по ней передаются и их стоимость.

Заполняется документ бухгалтером предприятия и частично кладовщиком. Кроме того, накладная должна быть подписана ответственными работниками организации и получателем. Оттиск печати с реквизитами компании на документе ставить не нужно – с 2016 года юридические лица обрели право не пользоваться в своей работе штампами и печатями.

Накладную нужно выписывать в двух экземплярах, один из которых следует передавать на склад предприятия, отпускающего материалы, а вторую отдавать получателю.

Инструкция по заполнению накладной на отпуск материалов на сторону

- В первой части документа необходимо проставить номер накладной в соответствии с внутренним документооборотом.

- Затем здесь же указывается полное наименование компании, а также ОКПО (расшифровывается как Общероссийский классификатор предприятий и организаций, содержится в учредительной документации фирмы).

- Далее, в первую таблицу вписывается дата составления накладной, код вида операции, (если такая система используется), а также структурное подразделение и область деятельности компании, выписывающей документ.

- Потом аналогичным образом указывается получатель и лицо, несущее ответственность за поставку (но без указания конкретных имен и фамилий).

- После этого вносится ссылка на документ, на основании которого выписывается данная накладная (приказ, распоряжение, договор и т.п.), с указанием его номера и даты составления.

Строка «Кому» включает сведения о получателе материалов, фамилию, имя, отчество уполномоченного лица, которое непосредственно их получает (здесь же вписываются реквизиты доверенности, если получатель действует на ее основании).

Заполнение основной таблицы формы М-15

Далее в документе идет следующая таблица:

После заполнения таблицы, ниже, нужно словами обозначить данные о количестве материалов, отпущенных со склада, а также их полную стоимость и НДС.

В завершении накладная должна быть подписана бухгалтером, ответственными за отпуск материалов со склада сотрудниками и получаетелм. Проштамповывать документ необязательно, но если получатель требует это сделать, то печать лучше поставить (при ее наличии).

Требование-накладная: форма М-11

Требование-накладная: форма М-11

Похожие публикации

Многие крупные компании включают в состав несколько подразделений. Нередко возникает необходимость передачи той или иной ценности, возврата неиспользованного материала в другое подразделение. Для четкого представления, где находятся те или иные материальные ценности, любое передвижение ТМЦ стоит оформлять документально.

Форма М-11 (требование-накладная) – это документ, который применяется для учета движения ТМЦ внутри компании. Компания вправе разработать данный документ самостоятельно, включив в него обязательные реквизиты, а требование-накладная М-11 будет использована, как образец заполнения.

Типовая межотраслевая форма М-11 утверждена постановлением Госкомстата РФ от 30.10.1997 №71а.

В каких случаях применяется требование-накладная М-11?

Кроме перемещения между подразделениями или материально ответственными лицами товарно-материальных ценностей, накладную используют и в иных случаях. С помощью формы М-11 можно оформить выдачу со склада различного инвентаря или инструментов для выполнения работы. Например, компании необходимо выдать работникам канцтовары, которые хранятся на складе. Канцтовары передаются в определенное структурное подразделение, чтобы потом передать работникам. В данном случае компания может использовать форму М-11.

С ее помощью также оформляется возврат на склад материалов, которые были переданы в эксплуатацию, но были израсходованы не полностью. Стоит обратить внимание, в случае, если материалы возвращаются подразделением организации, которое территориально обособлено от нее, оформляется не накладная М-11, а форма М-15.

Унифицированную форму М-11 применяют также для передачи на склад готовой продукции или части продукции, которая будет использована в качестве материала для другого вида производства.

Кроме того, форма М-11 служит основанием для отражения передачи возвратных отходов на склад из производственного цеха организации. Отходы, которые образуются в процессе производства в подразделениях организации, собираются в установленном порядке и сдаются на склады. Оформить такую передачу необходимо следующим образом: скачать бланк требования- накладной по форме М-11 и заполнить форму, указав наименования и количества отходов.

Требование-накладная форма М-11. Пример заполнения

Документ оформляется в двух экземплярах. Один экземпляр остается на складе и служит основанием для списания ценностей, а второй экземпляр отправляется принимающей стороне и служит для оприходования ценностей.

В шапке требования-накладной по форме М-11 необходимо заполнить номер документа, название компании, код ОКПО. Далее содержится таблица из 9 колонок:

- Дата составления требования-накладной;

- Код вида операции;

- Структурное подразделение отправителя;

- Вид деятельности отправителя;

- Подразделение получателя;

- Вид деятельности получателя;

- Корреспондирующий счет: счет, субсчет;

- Корреспондирующий счет: код аналитического учета;

- Учетная единица выпуска продукции (работ или услуг).

Под таблицей в требовании-накладной предусмотрены поля для заполнения следующей информации: через кого были отправлены ценности, информация о лице, которое затребовало материальные ценности, и лице, разрешившего передачу ценностей.

Далее в требовании-накладной по форме М-11 предусмотрена еще одна таблица. Она содержит 11 колонок:

- Сведения о корреспондирующем счете: счет, субсчет;

- Сведения о корреспондирующем счете: код аналитического учета;

- Наименования материальных ценностей;

- Номенклатурный номер материальных ценностей;

- Код единицы измерения;

- Наименование единицы измерения;

- Количество материальных ценностей, которое было затребовано;

- Количество материальных ценностей, которое было отпущено фактически;

- Цена;

- Стоимость без учета НДС;

- Порядковый номер ТМЦ по картотеке склада.

Кто подписывает требование-накладную по форме М-11? Работник склада, который отпустил ТМЦ, и ответственное лицо, которое получило ТМЦ. Далее типовая межотраслевая форма N М-11 передается в отдел бухгалтерии.

М-15. Накладная на отпуск материалов на сторону

Заполните бланк без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех документов для торговли и склада. Узнать больше >>

[1]

Бизнес.Ру – быстрое и удобное заполнение всех первичных документов

Накладная на отпуск материалов на сторону оформляется при отпуске материалов сторонним организациям или подразделениям своей организации, а также при выбытии материалов в результате их продажи.

Данная накладная выписывается соответствующим подразделением организации, осуществляющим снабженческо-сбытовые функции, либо должностным лицом, выполняющим аналогичные функции, на основании договоров или других документов и разрешения руководителя организации.

Типовая межотраслевая форма № М-15 утверждена постановлением Госкомстата России от 30.10.97 г. № 71а.

(Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Класс365)

Нужно ли указывать НДС в договоре

Цена товара должна быть прописана в договоре, это существенное условие сделки. Но вот о выделении налога на добавленную стоимость из цены никаких предписаний нет. С точки зрения закона, его можно не выделять, но делать это все же нужно, чтобы не запутаться. Если совсем ничего не написать о НДС, с налогом нужно будет работать в особом порядке.

Формулировать условия о цене можно по-разному. Главное, чтобы продавец и покупатель четко понимали, включен ли НДС в цену товара, по какой ставке и в какой сумме.

«НДС сверху», «НДС в том числе» и «Без НДС» — в чем отличие

Продавец-плательщик НДС должен четко прописывать в договоре сумму налога и налоговую ставку. Кроме того, прописывается, входит ли в цену сумма НДС или его нужно добавить сверху.

В идеально оформленном договоре формулировка дает четко понять величину налоговых обязательств продавца и размер налогового вычета покупателя-плательщика НДС. Всего есть три варианта.

«НДС сверху» — налог прибавляется к цене товара

Условие, при котором сумма НДС определена дополнительно к цене, в договоре может быть сформулировано так:

- «НДС сверху по ставке»,

- «кроме того, НДС по ставке»,

- «плюс НДС по ставке».

Если вы видите в документах такую формулировку, значит к цене товара прибавится налог. Чтобы узнать реальную цену к уплате, рассчитайте сумму с НДС по формуле: Стоимость товара без НДС × 120 / 100. Чтобы рассчитать сам НДС, используйте формулу: Стоимость товара без НДС × 20 / 100.

Пример. ООО «Гирлянда» оказывает услуги по праздничному оформлению фасадов зданий. В договоре на оказание услуги условие о цене и НДС сформулировано так: «Стоимость услуги — 150 000 (сто пятьдесят тысяч) рублей плюс НДС по ставке 20 %».

Покупателю придется заплатить 180 000 рублей (150 000 × 120/100).

Сумма НДС составит 30 000 рублей (150 000 × 20/100).В расчетных документах и счетах-фактурах будет указана стоимость без НДС — 150 000 рублей, НДС 20 % — 30 000 рублей и итоговая сумма с НДС — 180 000 рублей.

Чтобы у сторон договора не было недопониманий, лучше формулировать условия так, чтобы были сразу понятны цена договора, ставка и сумма налога. Например, «Стоимость услуги — 150 000 (сто пятьдесят тысяч) рублей плюс НДС по ставке 20 % — 30 000 (тридцать тысяч) рублей».

«НДС в том числе» — налог входит в цену товара

Если НДС входит в цену товара, то в договоре условие прописывают в одной из формулировок:

- «включая НДС по ставке»,

- «в том числе НДС по ставке»,

- «с учетом НДС по ставке»

Чтобы рассчитать сумму налога, который уже включен в цену, его нужно оттуда выделить. Для этого используйте формулу: Сумма с учетом НДС / 120 × 20. Саму цену товара без учета налога можно узнать, отняв налог от цены с НДС или сразу по формуле: Сумма с учетом НДС / (120 × 100).

Пример. ООО «Мандарин» оптом торгует мандаринами. Оно заключило договор поставки 1 тонны мандаринов. В договоре условие о цене и НДС сформулировано так: «Стоимость товара по договору поставки — 360 000 (триста шестьдесят тысяч) рублей, в том числе НДС по ставке 20%».

Сумма к уплате известна сразу, определим сумму НДС и стоимость мандаринов без учета налога.

Сумма НДС составит 60 000 рублей — 360 000 / 120 × 20.

Стоимость товара без НДС составит 300 000 рублей — 360 000 — 60 000 рублей или 360 000 / (120 × 100).В расчетных документах и счетах-фактурах будет указана стоимость без НДС — 300 000 рублей, НДС 20 % — 60 000 рублей и итоговая сумма с НДС — 360 000 рублей.

Для избежания разногласий в договоре лучше сразу прописать все условия. Например, «Стоимость товара по договору поставки — 360 000 (триста шестьдесят тысяч) рублей, в том числе НДС по ставке 20 % — 60 000 (шестьдесят тысяч) рублей».

Воспользуйтесь бесплатным калькулятором НДС, чтобы выделить налог из цены товара или начислить его на неё. В калькуляторе доступен расчет по ставкам 10, 18 и 20 процентов.

«Без НДС» — если операция не облагается налогом

Такую формулировку можно использовать, только если операция по договору не облагается НДС. Это возможно, если:

- продавец работает на специальном налоговом режиме;

- операция не является объектом налогообложения (п. 2 ст. 146 НК РФ);

- операция подпадает под льготы (ст. 149 НК РФ);

- операция освобождена от НДС (ст. 145, 145.1 НК РФ).

В этих случаях НДС в цене договора выделять не нужно. Но чтобы не было проблем, следует указать причину, по которой налог не предъявлен покупателю. Например, так:

- Для услуг по техосмотру от оператора: «Стоимость услуг — 1 500 000 (один миллион пятьсот тысяч) рублей без НДС. НДС не облагается на основании пп. 17.2 п. 2 ст. 149 НК РФ».

- Для услуг от организации на УСН: «Стоимость услуги 88 000 (Восемьдесят восемь тысяч) рублей без НДС. Услуга не облагается налогом в связи с применением Исполнителем упрощенной системы налогообложения».

Что делать, если в договоре не выделен НДС

Когда поставщик не выделил в договоре НДС, следует считать, что налог входит в цену по умолчанию (п. 17 Постановления Пленума ВАС РФ от 30.05.2014 № 33). Налог рассчитывается по аналогии с оговоркой «НДС в том числе» по формуле: Цена товара в договоре × 20 / 120.

В таких случаях между покупателями и продавцами часто возникают споры. Если продавец хотел доначислить налог сверху, но не прописал это условие в договоре, то он потеряет деньги на таком расчете. Если же продавец попробует начислить НДС сверх цены, то покупатель может не согласиться, ведь ему придется платить больше, чем определено в договоре.

ВАС РФ в этом вопросе на стороне покупателей. Он разрешает начислить НДС сверху, только если:

- обязанность об уплате НДС сверху следует из других условий договора;

- до заключения договора стороны знали, что НДС будет начислен сверху и это подтверждается, например, деловой перепиской.

Внимательно изучайте договор до подписания. Это поможет избежать споров и судебных разбирательств.

Нужно ли указывать НДС в договоре

Цена товара должна быть прописана в договоре, это существенное условие сделки. Но вот о выделении налога на добавленную стоимость из цены никаких предписаний нет. С точки зрения закона, его можно не выделять, но делать это все же нужно, чтобы не запутаться. Если совсем ничего не написать о НДС, с налогом нужно будет работать в особом порядке.

Формулировать условия о цене можно по-разному. Главное, чтобы продавец и покупатель четко понимали, включен ли НДС в цену товара, по какой ставке и в какой сумме.

«НДС сверху», «НДС в том числе» и «Без НДС» — в чем отличие

Продавец-плательщик НДС должен четко прописывать в договоре сумму налога и налоговую ставку. Кроме того, прописывается, входит ли в цену сумма НДС или его нужно добавить сверху.

В идеально оформленном договоре формулировка дает четко понять величину налоговых обязательств продавца и размер налогового вычета покупателя-плательщика НДС. Всего есть три варианта.

«НДС сверху» — налог прибавляется к цене товара

Условие, при котором сумма НДС определена дополнительно к цене, в договоре может быть сформулировано так:

- «НДС сверху по ставке»,

- «кроме того, НДС по ставке»,

- «плюс НДС по ставке».

Если вы видите в документах такую формулировку, значит к цене товара прибавится налог. Чтобы узнать реальную цену к уплате, рассчитайте сумму с НДС по формуле: Стоимость товара без НДС × 120 / 100. Чтобы рассчитать сам НДС, используйте формулу: Стоимость товара без НДС × 20 / 100.

Пример. ООО «Гирлянда» оказывает услуги по праздничному оформлению фасадов зданий. В договоре на оказание услуги условие о цене и НДС сформулировано так: «Стоимость услуги — 150 000 (сто пятьдесят тысяч) рублей плюс НДС по ставке 20 %».

Покупателю придется заплатить 180 000 рублей (150 000 × 120/100).

Сумма НДС составит 30 000 рублей (150 000 × 20/100).В расчетных документах и счетах-фактурах будет указана стоимость без НДС — 150 000 рублей, НДС 20 % — 30 000 рублей и итоговая сумма с НДС — 180 000 рублей.

Чтобы у сторон договора не было недопониманий, лучше формулировать условия так, чтобы были сразу понятны цена договора, ставка и сумма налога. Например, «Стоимость услуги — 150 000 (сто пятьдесят тысяч) рублей плюс НДС по ставке 20 % — 30 000 (тридцать тысяч) рублей».

«НДС в том числе» — налог входит в цену товара

Если НДС входит в цену товара, то в договоре условие прописывают в одной из формулировок:

- «включая НДС по ставке»,

- «в том числе НДС по ставке»,

- «с учетом НДС по ставке»

Чтобы рассчитать сумму налога, который уже включен в цену, его нужно оттуда выделить. Для этого используйте формулу: Сумма с учетом НДС / 120 × 20. Саму цену товара без учета налога можно узнать, отняв налог от цены с НДС или сразу по формуле: Сумма с учетом НДС / (120 × 100).

Пример. ООО «Мандарин» оптом торгует мандаринами. Оно заключило договор поставки 1 тонны мандаринов. В договоре условие о цене и НДС сформулировано так: «Стоимость товара по договору поставки — 360 000 (триста шестьдесят тысяч) рублей, в том числе НДС по ставке 20%».

Сумма к уплате известна сразу, определим сумму НДС и стоимость мандаринов без учета налога.

Сумма НДС составит 60 000 рублей — 360 000 / 120 × 20.

Стоимость товара без НДС составит 300 000 рублей — 360 000 — 60 000 рублей или 360 000 / (120 × 100).В расчетных документах и счетах-фактурах будет указана стоимость без НДС — 300 000 рублей, НДС 20 % — 60 000 рублей и итоговая сумма с НДС — 360 000 рублей.

Для избежания разногласий в договоре лучше сразу прописать все условия. Например, «Стоимость товара по договору поставки — 360 000 (триста шестьдесят тысяч) рублей, в том числе НДС по ставке 20 % — 60 000 (шестьдесят тысяч) рублей».

Воспользуйтесь бесплатным калькулятором НДС, чтобы выделить налог из цены товара или начислить его на неё. В калькуляторе доступен расчет по ставкам 10, 18 и 20 процентов.

«Без НДС» — если операция не облагается налогом

Такую формулировку можно использовать, только если операция по договору не облагается НДС. Это возможно, если:

- продавец работает на специальном налоговом режиме;

- операция не является объектом налогообложения (п. 2 ст. 146 НК РФ);

- операция подпадает под льготы (ст. 149 НК РФ);

- операция освобождена от НДС (ст. 145, 145.1 НК РФ).

В этих случаях НДС в цене договора выделять не нужно. Но чтобы не было проблем, следует указать причину, по которой налог не предъявлен покупателю. Например, так:

- Для услуг по техосмотру от оператора: «Стоимость услуг — 1 500 000 (один миллион пятьсот тысяч) рублей без НДС. НДС не облагается на основании пп. 17.2 п. 2 ст. 149 НК РФ».

- Для услуг от организации на УСН: «Стоимость услуги 88 000 (Восемьдесят восемь тысяч) рублей без НДС. Услуга не облагается налогом в связи с применением Исполнителем упрощенной системы налогообложения».

Что делать, если в договоре не выделен НДС

Когда поставщик не выделил в договоре НДС, следует считать, что налог входит в цену по умолчанию (п. 17 Постановления Пленума ВАС РФ от 30.05.2014 № 33). Налог рассчитывается по аналогии с оговоркой «НДС в том числе» по формуле: Цена товара в договоре × 20 / 120.

В таких случаях между покупателями и продавцами часто возникают споры. Если продавец хотел доначислить налог сверху, но не прописал это условие в договоре, то он потеряет деньги на таком расчете. Если же продавец попробует начислить НДС сверх цены, то покупатель может не согласиться, ведь ему придется платить больше, чем определено в договоре.

ВАС РФ в этом вопросе на стороне покупателей. Он разрешает начислить НДС сверху, только если:

- обязанность об уплате НДС сверху следует из других условий договора;

- до заключения договора стороны знали, что НДС будет начислен сверху и это подтверждается, например, деловой перепиской.

Внимательно изучайте договор до подписания. Это поможет избежать споров и судебных разбирательств.

Читайте также: