Как посчитать ндс 20 от суммы

Опубликовано: 21.04.2024

Автор: Елена Желенкова главный бухгалтер-консультант

Автор: Елена Желенкова

главный бухгалтер-консультант

Продолжаем разбирать нюансы увеличения НДС. В этой статье рассказываем, как правильно рассчитать налог в условиях переходного периода, как поступить с авансами, полученными до вступления в силу закона, как эффективно произвести переход на новые условия налогообложения.

Новая формула расчета

Алгоритм исчисления НДС не изменился. Как и раньше, сумму в денежном выражении проданных товаров, произведенных работ или оказанных услуг необходимо проиндексировать на размер ставки. Изменяется только ее значение: вместо 18% теперь применяется 20%. Можно применить процентный, долевой или арифметический метод исчисления.

Сумма сделки x 20%=НДС – процентный

Сумма сделки x 0,2=НДС – долевой

Сумма сделки /100x20=НДС – арифметический

Как видим, формула расчета НДС 20 процентов может быть представлена в трех видах. Все три способа дадут одинаковый результат.

ОАО «Лесзаготхозяйство» 2 января 2019 года отгрузило контрагенту деловой древесины на сумму 500 000 рублей.

Рассчитать НДС 20% по указанным формулам:

500 000 × 20%=100 000 – процентный способ;

500 000 × 0,2=100 000 – долевой способ

500 000/100×20 = 100 000 – арифметический способ.

Итак, в выставленном счете-фактуре будет указана сумма в 600 000 рублей, в том числе налог на добавленную стоимость 100 000 руб.

Расчет налога, включенного в стоимость

В некоторых случаях налог уже включен в стоимость отгруженных товаров, оказанных услуг или произведенных работ. Это происходит в случае:

- произведённого авансового платежа в счет будущих поставок, работ или услуг;

- если в договоре указана стоимость на условиях включения в цену договора НДС.

В этом случае вычислить НДС можно по формулам:

Стоимость сделки с налогом x 20/120 = НДС

Стоимость сделки с налогом/1,2 x 0,2=НДС

ОАО «Лесзагохозяйство» поставляет контрагенту ООО «Зодчий» пиломатериалы с 30% предоплатой. Цена договора – 1 500 000 рублей. ООО «Зодчий» произвело авансовый платеж 450 000 рублей. Расчет НДС, включенного в величину аванса, выглядит так:

450 000 × 20/120=75 000 руб;

Проверяем второй формулой:

450 000/1,2×0,2=75 000 руб.

Именно эта сумма по данной операции будет уплачена в бюджет в качестве налога.

Правильность выделенного налога можно проверить по формуле:

Стоимость сделки с налогом - НДС x 20%=НДС

450 000 – 75 000 × 20%= 75 000 руб.

Особенности переходного периода

Теперь бухгалтерам необходимо учитывать особенный режим работы по договорам, сроки которых охватывают период конца 2018 и начала 2019 годов. Минфин в своем письме от 06.08.2018 № 03-07-05/55290 указывает, что с 2019 года применяется налоговая ставка 20%, не предусматривающая исключений для договоров 2018 года.

На практике это означает, что с 01.01.2019 года любой отгруженный или оплаченный товар облагается по новой ставке. Датой исчисления налога (согласно ст. 167 НК) будет дата оплаты товара/работ/услуг или дата отгрузки. Датой исчисления будет та, которая наступила раньше.

ОАО «Лесзаготхозяйство» заключило договор с ООО «Леспереработка» на поставку сырья сроком с 01.01.2018 по 01.01 1020 с ежемесячной отгрузкой продукции на сумму 600 000 рублей. НДС в стоимость товара не включен, оплата производится на следующий день после отгрузки.

Сумма НДС в декабре 2018 по этому договору составит:

600 000 × 18% = 108 000 руб.

Сумма НДС в январе 2019 года составит:

600 000 × 20% = 120 000 руб.

Видно, что сумма в отгрузочных документах увеличится на 12 000 руб.

ОАО «Лесзаготхозяйство» заключило договор с ООО «Строймаркет» о поставке сырья на сумму 300 000 рублей ежемесячно с 1.06.2018 года по 01.06.2019 года. Сумма договора указана без НДС, и составляет 3 600 000 рублей. ООО «Строймаркет» в 2018 году осуществило предоплату в размере 100%. При получении оплаты АОА «Лесзаготхозяйство» должно вычесть НДС по ставке 18%

Так как отгрузка осуществляется ежемесячно, то уже с января компания просто будет производить отгрузку на 300 000 + 20% НДС, при этом в декабре будет отгрузка 300 000 + 18% НДС, т.к. цена в договоре была указана без НДС.

ООО «Дробилка» заключило договор на поставку щебня с ОАО «Автодорстрой» с 01.01.2018 по 12.12.2019 на поставку щебня ежемесячно на сумму 400 000 рублей. Сумма НДС включена в цену договора, оплата производится по факту отгрузки.

В 2018 году ежемесячно компания-поставщик должна исчислить НДС, выделив его из суммы отгруженного товара:

400 000×18/118 = 61 016,95 руб.

После 31.12.2018 года НДС составит:

400 000×20/120=66 666,67 руб.

Как видим, за счет увеличения НДС выручка продавца уменьшается. Компании с эффективным экономическим планированием предусмотрели эти расходы и перезаключили договоры с контрагентами в 2018 году, руководствуясь статьей 450 ГК РФ. Напомним, что подобные действия можно фиксировать путем заключения дополнительного соглашения с разделением итоговой стоимости товаров/работ/услуг до определенной даты и после нее.

Возмещение НДС

Напомним, что если по итогам квартала сумма налоговых вычетов оказалась больше суммы налога, исчисленного по облагаемым НДС операциям, то полученную разницу можно вернуть из бюджета. Возмещение НДС (как и другие вопросы, связанные с бухгалтерским и налоговым учетом) в условиях постоянно меняющейся правовой реальности — наша ежедневная работа.

Заметим, что с возмещением НДС у нас проблем не бывает:

- у нас запатентованная система работы с документами (например, все документы оцифровываются, бухгалтеры работают с их электронными копиями, что не только уменьшает временные затраты, но и сводит к нулю риск потери или повреждения бумаг);

- нам удалось максимально автоматизировать все процессы и доработать 1С (в один клик можно найти и распечатать любой документ, сделать отчет о качестве и наличии документов в режиме онлайн);

- мы не боимся отстаивать права своих клиентов в налоговых органах и прочих госструктурах, потому что знаем, на какие рычаги нужно надавить.

Подробнее о технологии нашей работы при возмещении НДС мы уже рассказывали здесь.

- Три схемы расчета: как считать НДС по ставке 20% от стоимости отгрузки

- Как рассчитать включенный в стоимость налог: расчет исходя из ставки 20 процентов

- Проверяем вычисления: удобный расчетный сервис

- Итоги

Три схемы расчета: как считать НДС по ставке 20% от стоимости отгрузки

С повышением НДС с 18 до 20 процентов для бухгалтеров практически ничего не изменилось: в прежних расчетных формулах при каждом вычислении налога нужно применять новый размер ставки. Иначе стоимость отгруженных товаров или оказанных услуг окажется неправомерно заниженной. При этом все расчетные алгоритмы остались прежними.

Как считать НДС 20% от суммы - формулы показаны на рисунке:

Фактически это три разновидности одной формулы расчета НДС по ставке 20 процентов. Основной расчетный принцип: стоимость товара без НДС умножается на ставку налога. Ставка может быть выражена в процентах (20%), в долях (0,2) или включать расчетную схему перевода процентов в долю (20% / 100%, 20 / 100). Итог вычислений по всем трем формулам будет одинаковым.

В договоре между ООО «Металлист» и ПАО «Торговец» указана стоимость поставки металлических заготовок: 289 408 руб. (без налога). Данный вид продукции облагается налогом по ставке 20%. Бухгалтер ООО «Металлист» в день отгрузки партии оформила накладную и счет-фактуру, рассчитав налог и итоговую сумму с учетом налога:

НДС = 289 408 × 0,2 = 57 881,60 руб.

Стоимость партии заготовок с учетом налога (НДС = 20%):

289 408 + 57 881,60 = 347 289,60 руб.

Для проверки суммы налога были использованы две другие разновидности формулы:

НДС = 289 408 × 20% = 57 881,60 руб.

НДС = 289 408 × 20 / 100 = 57 881,60 руб.

Но в бюджет, как правило, нужно перечислить сумму значительно меньше расчетной. Как узнать сумму налога к уплате и отразить все начисления, в учете узнайте в готовом решении КонсультантПлюс. Если у вас нет доступа к справочно-правовой системе, получите временный демо-доступ. Это бесплатно.

В некоторых случаях бухгалтеру необходимо произвести расчет НДС по ставке 20 процентов с использованием другого алгоритма (см. далее).

Как рассчитать включенный в стоимость налог: расчет исходя из ставки 20 процентов

Другая формула расчета применяется в том случае, если необходимо выделить налог из суммы, уже включающей НДС. Такая необходимость может возникнуть при получении предоплаты (аванса) или при указании в договоре стоимости товара, включающей налог. Тогда в отгрузочных документах и в счете-фактуре (счете-фактуре на аванс) указывается сумма налога, вычисленная по расчетной ставке.

Как в таком случае рассчитать НДС по ставке 20 процентов, показано на рисунке:

Эти два способа вычислений также являются модификациями одной и той же формулы. Результаты расчетов, если они сделаны без ошибок, в обоих случаях должны совпадать.

Покажем на примере, как рассчитать НДС по ставке 20% от суммы, включающей налог.

В договоре между ООО «Туманный берег» и ООО «Рыболов» указано, что поставка продукции производится на условиях 30%-ной предоплаты. Продукция ООО «Туманный берег» облагается по ставке 20%. ООО «Рыболов» перечислило в адрес поставщика предоплату 325 100 руб. При оформлении счета-фактуры на аванс бухгалтер ООО «Туманный берег» рассчитал НДС:

Для проверки вычисления сделаны вторым способом:

Результаты расчетов совпали. Эту сумму указали в счете-фактуре.

Рассчитать НДС можно с помощью excel. Для этого в нужную ячейку вбиваем формулу. Формула НДС для ecxel выглядит следующим образом:

- Для расчета величины НДС вбиваем нужную сумму в одну ячейку и через «равно» умножаем на ставку налога

2. Если нужно выделить НДС из суммы, меняем формулу следующим образом:

При заполнении счета-фактуры на аванс бухгалтеры часто допускают ошибки, которые впоследствии ведут к налоговому разрыву и доначислению НДС при проверке. О том, как правильно заполнить счет-фактуру на аванс пошагово рассказано в Готовом решении КонсультантПлюс. Оформите подписку в 2 шага и получите пробный доступ к справочно-правовой системе бесплатно.

Проверяем вычисления: удобный расчетный сервис

Чтобы проверить точность расчета, можно рассчитать сумму НДС не только по разным алгоритмам. Дополнительно проконтролировать итоги расчетов помогут специальные онлайн-калькуляторы. В сети Интернет их множество.

Убедиться в правильности расчетов можно на нашем сайте с помощью специального сервиса «Калькулятор НДС».

Калькулятор, размещенный на нашем сайте, многофункционален: с его помощью можно не только рассчитать сумму налога, зная исходную стоимость товара (работы, услуги), но и узнать итоговую стоимость, зная только НДС. Кроме того, можно без промежуточных вычислений получить результат в виде стоимости отгрузки, введя стоимость товара без налога и выбрав соответствующую ставку НДС.

Итоги

Сумму НДС определяют перемножением стоимости товара (работы, услуги) на ставку налога, выраженную в процентах или в долях. Если в стоимости товара уже заложен налог и необходимо рассчитать его сумму, применяется расчетная ставка. Исчисленную вручную сумму налога можно проверить с помощью онлайн-калькулятора.

Что такое НДС

НДС — аббревиатура, которая постоянно на слуху даже у тех, кто далек от бизнеса и предпринимательства. Ее можно увидеть в чеках, которые выдают в любом магазине. Однако, что это, и зачем его придумали, знают далеко не все. И даже если расшифровать эти три буквы и получить «налог на добавленную стоимость», яснее не становится. Понятно лишь одно — это очередной налог, а зачем он нужен никто не знает.

А знать это нужно. Потому что этот налог касается абсолютно каждого, даже школьников. Что уж говорить о тех, кто имеет свой бизнес или только планирует открыть дело. Каждый платит этот налог, например, заходя в магазин за хлебом. Другой вопрос в том, что он уже включен в стоимость этого хлеба, поэтому потребитель о его существовании ничего не знает. Конечно, если не решит заглянуть в товарный чек, где размер налога сейчас указывается.

НДС — налог, которым облагается ЛЮБОЙ товар или услуга, продаваемая по цене даже немного превышающей себестоимость. При таком вариант налог на добавленную стоимость рассчитывается исходя из разницы между себестоимостью и конечной ценой товара.

Для покупателя все просто: он платит налог, зачастую не зная об этом сам. Однако со стороны продавца могут возникнуть недоразумения.

В создании товара участвуют несколько людей. Например, чтобы продать стол, нужно доставить дерево, сделать из него доски, собрать стол с использованием фурнитуры, покрыть лаком, доставить в магазин. На каждом этапе каждым участником уплачивается налог:

Предприятие, занимающееся доставкой дерева, отчисляет НДС в момент реализации бревен.

При продаже досок отчисляется процент с разницы цен на бревна и доски.

При доставке готового стола фабрика также отчисляет налог, который составляет процент разницы со стоимости досок и стола и т.д.

У каждого последующего участника этой цепочки сумма налога на товар уменьшается. Фактически расчет процента выполняется только на определенную часть цены, которая выше ценности товара в рамках выполненных предпринимателем работ.

Таким образом, НДС — налог, который уплачивается на всех этапах производства товара, а также при его продаже.

НДС в России

В России размер НДС регламентируется 164 статьей Налогового Кодекса. Ранее он составлял 18%, с 1 января 2019 года он вырос на 2%. Есть следующие виды НДС:

- основная налоговая ставка — 20%;

- ставка на социально значимые продукты в половину ниже — 10%;

- межрегиональные перевозки внутри страны налогом не облагаются — 0%.

Иногда НДС не накладывается. Нулевая ставка у космической отрасли, доставке газа, нефти и т.д. Полный перечень сфер представлен в 164 статье НК РФ.

Помимо этого, есть перечень товаров, которые облагаются налогом в 10%. В основном в этот перечень входят продукты: мясо, овощи, молоко. Также в эту категорию входят детские товары: одежда, мебель и т.д. Список тоже приведен в Налоговом Кодексе.

Ставка 20% встречается повсеместно. Ее применяют к:

- импорту товаров;

- строительству зданий (если оно осуществляется без договора подряда);

- передачи услуги и товаров для личного пользования и т.д.

Есть процессы, которые не облагаются НДС. К ним относятся:

- деятельность органов госвласти (только их прямые обязанности);

- покупка и приватизация предприятий;

- инвестирование;

- продажа земельных участков;

- передача денежных средств некоммерческим предприятиям.

Начисление НДС в России выполняется двумя способами:

- Налог начисляется на всю выручку, а потом из этой цифры вычитается НДС, который нужно уплатить за покупку материалов, товаров или услуг.

- Налог начисляется по ставке в соответствии с базой налогообложения. Она состоит из добавленной стоимости реализуемых товаров. Этот вариант значительно сложнее в реализации, так как обычно товарных наименований много. Поэтому чаще всего предпочтение отдается первому варианту.

Как посчитать НДС

Правильно вычисляем 20% НДС

Для правильного расчета НДС необходимо предпринять следующие шаги:

- Выбрать величину налоговой ставки. Сделать это можно с помощью Налогового кодекса.

- Выполнить расчет суммы налоговой базы. Делается это также с помощью кодекса (статья 154). Эта сумма будет равна стоимость проданных товаров с учетом акцизов.

- Установить дату расчета. Это может быть любая операция, например, отгрузка товара.

В общем смысле формула для расчета налога на добавленную стоимость выглядит как:

Показатель вписывается в счет-фактуру, который получает покупатель. Если товар продается не в российских рублях, то для расчета нужно вычитать рублевый эквивалент стоимости по курсу НБ. Важно: НДС начисляется только в рублях.

Как посчитать НДС от суммы

В случаях, когда нужно определить НДС из имеющейся суммы, нужно использовать такую формулу:

Так, если СУММ = 100, получается 100 / (1 + 20 / 100) = 100 / 1,2 = 83,33. Затем из этого числа вычитают сумму. В результате получаем: 83,33 — 100 = — 16,66. НДС — величина положительная, поэтому -16,66 * (-1) = 16,66.

Как посчитать сумму с НДС

Если необходимо начислить НДС, то формула будет такой:

Тогда при СУММ = 100, получим 100 * 1,2 = 120. 120 — сумма с НДС.

Пример расчета НДС

Приведем более подробный пример. Допустим, предприятие занимается продаже вязаных носков. Одна пара стоит 200 рублей с НДС. От контрагента поступил запрос на партию в 100 штук. НДС = 20%.

- Стоимость заказанной партии с НДС: 200 * 100 = 20 000 руб.

- Размер НДС: НДС = (20 000 * 20) / 120 = 3 333 руб.

- Стоимость партии без НДС = 20 000 — 3 333 = 16 667 руб.

Онлайн-калькулятор

Если вы не хотите тратить время на расчеты, воспользуйтесь онлайн-калькулятором. Чтобы воспользоваться им, нужно ввести в поля соответствующие значения, ставку НДС и выбрать операцию, которую нужно выполнить. Калькулятор рассчитает стоимость без ошибок, с точностью до копейки. При этом вся процедура займет меньше минуты.

Инструмент пригодится продавцам, которые должны отразить размер налога в соответствующих накладных, счет-фактуре, договоре на поставку и т.д. Для покупателя этот инструмент будет мало интересен, однако желающим проверить правильность расчетов продавца он может пригодиться.

Подводя итог

С налогом на добавленную стоимость регулярно сталкивается каждый. И если для обычного покупателя его выплата не связана со сложностями, предпринимателю нужно знать, как его рассчитывать и понимать, зачем он нужен. Тем более, что рассчитывать налоги вручную необязательно: несмотря на простоту этого процесса, лучше пользоваться онлайн-калькуляторами. Это сэкономит время и поможет избежать неточностей в расчетах.

Подробная информация по НДС изложена в Налоговом кодексе. Мы же постарались дать общие определения и на простом языке рассказать об особенностях данного вида налога.

Калькулятор НДС — простейший и моментальный способ посчитать сумму налога к уплате. Если вы не знаете, как правильно посчитать налог на добавленную стоимость, воспользуйтесь нашим сервисом. Начинающему предпринимателю или неопытному бухгалтеру не обязательно вникать в тонкости математических расчетов. Достаточно внести величину дохода, с которого предстоит удержать, или величину, к которой нужно добавить налог.

Результат:

Как рассчитать НДС (20%) для юридических лиц на калькуляторе

Вы представитель организации или индивидуальный предприниматель и хотите понять, как посчитать сумму с НДС, чтобы включить налог в итоговую цену товара или услуги, или узнать, как выделить НДС из суммы? С помощью онлайн-инструмента сделать это чрезвычайно просто. Чтобы использовать онлайн НДС калькулятор, выполните единственное действие — введите число в строку.

Справа появятся выделенный и начисленный налог и сумма продажи или покупки с учетом и без учета налога.

Так как некоторые товары облагаются по ставке 10%, то в строке «ставка налога» разрешено изменение значения, калькулятор НДС формирует значение с учетом этой ставки.

В полях справа тут же появятся правильные итоговые цифры.

Расчет НДС для чайников. Популярные вопросы

Что это за налог и какие суммы им облагаются?

Налог на добавленную стоимость государство берет с организаций и предпринимателей, которые продают товары, услуги, работы и ввозят продукцию через таможню. Чтобы понять, с чего взимается этот косвенный платеж в бюджет, разберемся, что такое добавленная стоимость. Добавленная стоимость — это разница между ценой покупки товара и ценой его реализации. Фактически это наценка, которую сделал продавец, с нее и следует заплатить в бюджет. Обложению обязательно подлежат все полученные авансы и стоимость любой продукции, которую организация или ИП отдает даром (в этом случае онлайн калькулятор НДС поможет начислить исходя из средней рыночной стоимости товара или услуги).

Как вычислить НДС от суммы?

Проще всего разобрать на наглядном примере, что представляет собой выделение НДС из суммы, и сделать это можно даже без калькулятора.

Плательщики

В России этот налог платят все юридические лица и индивидуальные предприниматели, кроме:

- хозяйствующих субъектов, использующих УСН;

- плательщиков ЕНВД;

- тех налогоплательщиков, чья выручка за год составила не более 2 млн рублей (чтобы освободиться от статуса плательщика и необходимости платить, подайте заявление в территориальную инспекцию ФНС).

Ставки и объекты налогообложения

Существуют 2 обычные ставки:

- 20% — основная;

- 10% — пониженная.

И одна льготная:

Чаще применяется основная — 20%. В связи с ее распространенностью в примерах мы покажем, как высчитать НДС 20% от суммы.

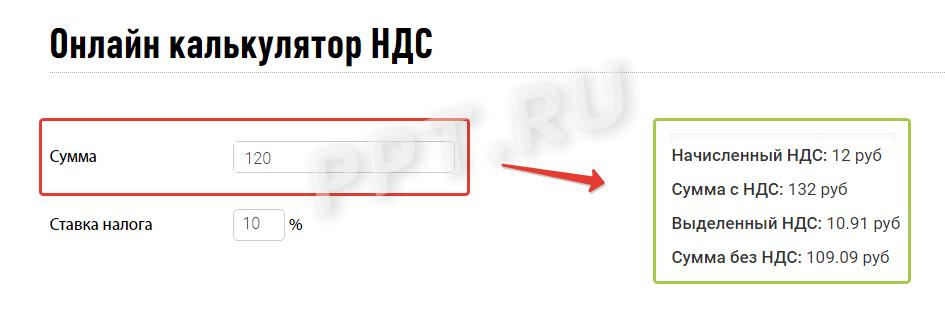

Пониженная ставка 10% действует при продаже тех видов товаров, которые прямо перечислены в Налоговом кодексе:

- детские товары;

- учебная литература;

- продовольственные товары, приведенные в статье 164 НК РФ ;

- некоторые медицинские товары;

- племенные животные.

Льготную нулевую ставку, как и десятипроцентную, используют при продаже товаров, работ и услуг из четко ограниченного перечня (статья 164 НК РФ). Один из пунктов списка — экспорт. Право использовать ставку 0% подтверждается документально.

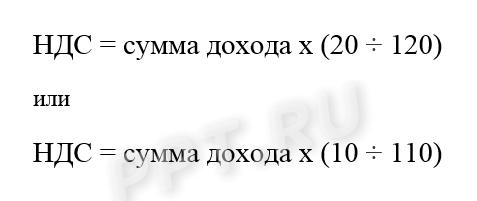

Что такое расчетная ставка?

Иногда размер платежа нужно вычислить с доходов с уже содержащимся в них налогом. Тогда применяется обратный способ расчета по формулам:

Это и есть расчетные ставки 20/120 или 10/110. Калькулятор уже учитывает все расчетные ставки, поэтому с его помощью осуществить расчет проще. Выделить НДС онлайн можно буквально в несколько щелчков мышкой.

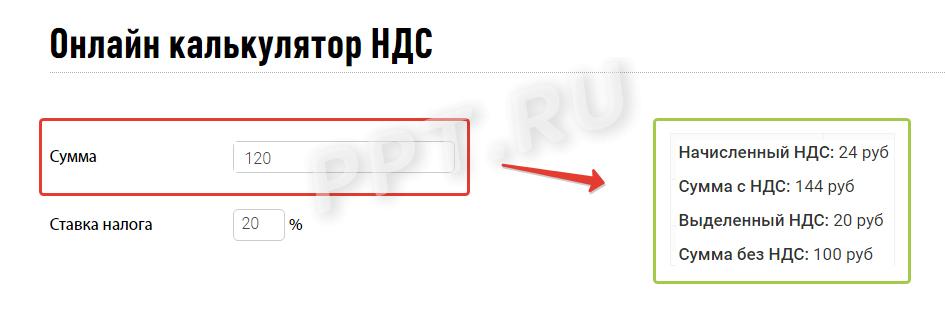

Пример: Фирма получила аванс в сумме 120 рублей с учетом налога. Как рассчитать НДС от суммы в этом случае? Налог с такого аванса платят с применением обычной общепринятой расчетной ставки. Он составит: 120 * 20/120 = 20 рублей. Выделение НДС из суммы в этом случае дает такой же итог, как при использовании обычной ставки 20%. Правильно ли вы сделали вычисления по обычной ставке, покажет расчетная формула выделения НДС.

Случаев, когда используется расчетная ставка, — семь, они перечислены в статье 164 Налогового кодекса . Платеж в бюджет рассчитывается так, только если в выручку, полученную от покупателя он уже включен и необходимо выяснить, как посчитать НДС от суммы стоимости товара, работы или услуги.

- При получении средств за товары из списка статьи 162 НК РФ . Это:

- деньги, которые фирма получает при продаже как финансовую помощь или для пополнения фонда;

- доход в виде процента за оплату продукции векселями или облигациями или в виде процента, который выше основной ставки ЦБ;

- доход от страховых выплат при неисполнении обязательств партнёрами.

- При получении авансов за предстоящую поставку или передачу имущественных прав.

- При удержании суммы налоговыми агентами.

- При продаже приобретенного имущества.

- При продаже сельхозпродукции.

- При перепродаже автомобилей, купленных у физических лиц.

- При передаче прав на имущество по пунктам 2-4 статьи 155 НК РФ .

Итак, когда мы знаем, как вычесть НДС 20% от суммы, рассмотрим вопрос, чем при определении суммы положенного налогоплательщику вычета может помочь формула начисления НДС . К этому вопросу налоговики всегда относятся с наибольшим подозрением.

Что такое налоговый вычет?

Вычет — фактически это тот налог, который вы заплатили, покупая товар у поставщика, в составе его цены. Не существует продукции, стоимость которой не содержала бы в себе такой части. Даже при поступлении товаров из-за границы они облагаются налогом при пересечении пределов РФ по их таможенной задекларированной стоимости. При дальнейшей продаже продукции по назначенной вами цене вы должны бюджету за минусом этой суммы. У вас должны быть документы от поставщика, доказывающие покупку продукции и оплату включенного в стоимость НДС. Подтверждением в большинстве случаев являются счета-фактуры. Кроме предъявленных поставщиками сумм принять к вычету можно ( статья 171 НК РФ ):

- удержанный при ввозе на таможне;

- заплаченный в бюджет при продаже, если покупатель потом отказался и вернул товар;

- заплаченный заранее, если потом договор расторгнут и предоплата возвращена;

- предъявленный подрядчиком при капитальном строительстве или монтаже (демонтаже) основных средств;

- предъявленный поставщиками товаров, нужных для собственных строительных нужд фирмы;

- заплаченный в бюджет при строительстве для нужд фирмы;

- перечисленный в бюджет налоговыми агентами;

- заплаченный в связи с командировочными или представительскими расходами;

- уплаченный за ранее не подтвержденный бумагами экспорт после подтверждения;

- уплаченный со стоимости имущества, входящего в уставной капитал.

Как рассчитать НДС (20%) для ИП

Для ИП он рассчитывается так же, как и для организаций. Пользуйтесь тем же калькулятором НДС. В сроках уплаты тоже нет никакой разницы — налогоплательщики подают декларацию и платят в бюджет до 25-го числа месяца, идущего за отчетным кварталом.

Как посчитать НДС 20% от суммы (формула)

Рассмотрим принцип, который используется в онлайн калькуляторе, чтобы, в случае, если налог включен в стоимость, автоматически осуществить вычисление НДС. Например, это необходимо, чтобы корректно поставить на учет основные средства или просто понять, сколько вы переплатили государству. Если понять принцип, то делать расчет можно и без помощи сервиса. Вдруг под рукой не окажется интернета?

Чтобы выделить НДС: разделите нужную величину на 1+20% (это 1,20), затем отнимите исходную сумму, умножьте на –1 и округлите до копеек в ближайшую сторону.

Разберем формулу на нашем примере: выделим сумму по ставке 20% из 120 рублей.

Начислить НДС на нужную сумму еще проще. Если величину дохода без НДС умножить на 0,20, получится сумма самого налога, а если умножить на 1,20 — стоимость товара с учетом налога.

Снова простейший пример: начисляем НДС 20% на 100 рублей.

Самый просто способ определить сумму налога и не допустить при этом неприятной ошибки — воспользоваться онлайн-сервисом. Вводим необходимую сумму, выбираем процентную ставку (в нашем случае это 20%), выбираем операцию — «выделить» или «начислить». В результате отобразится сумма без НДС, размер самого налога и финальная сумма с НДС (пример с начислением налога).

| Сумма без НДС: | 0 ₽ |

|---|---|

| НДС 20%: | 0 ₽ |

| Сумма с НДС: | 0 ₽ |

После онлайн расчёта НДС 20 процентов, итоговый результат отображается не только в числовом формате, но и прописью. Это пригодится при заполнении налоговой отчётности. Если регулярно приходится иметь дело с документами, декларациями и уплачивать данный налог — добавьте страницу в закладки. Так у вас всегда будет под рукой эффективный инструмент, который серьёзно облегчит жизнь.

Что такое Налог на добавленную стоимость

Это косвенный налог, который государственные органы взимают с юридических лиц и предпринимателей. Уплачивается он несколько раз — по количеству совершённых операций. Начисляется на услуги и товары. Наиболее распространённая ставка в России — 20 процентов, хотя некоторые товары попадают под сниженную 10-процентную ставку. Также существует льготный тариф в 0%.

Такой платёж — наиболее действенный и простой способ пополнения государственной казны. Полный список услуг и товаров, которые им облагаются, можно узнать на сайте местной Налоговой службы. Если коротко, то онлайн расчёт НДС 20 процентов требуется предпринимателям, которые совершают следующие операции:

- продажа готового продукта сетям розничных магазинов;

- розничная продажа конечному потребителю;

- реализация производственного сырья.

В некоторых случаях уплата производится три раза, что снижает возможность уклонения.

Налог обязаны уплачивать:

- ИП и физические лица, которые работают в семейном бизнесе;

- хозяйственные, муниципальные, промышленные и производственные предприятия, имеющие банковский расчётный счёт;

- иностранные компании, работающие в России;

- банки и страховые фирмы;

- некоммерческие организации (то есть НКО), если они занимаются коммерческой или хозяйственной деятельностью.

С первого взгляда может показаться, что налог платят только фирмы и предприниматели. На самом деле вся нагрузка в итоге ложится на конечного покупателя, так как производитель закладывает объём выплат государству в стоимость конечного продукта.

Когда может потребоваться расчёт

Все случаи, когда нужно рассчитывать объём выплат НДС, указаны в статье №164 Налогового кодекса Российской Федерации. Воспользоваться онлайн-сервисом, чтобы начислить или выделить НДС 20 из суммы может потребоваться:

- При получении денег из списка ст. №162 НК РФ:

- деньги в виде финпомощи или для увеличения фонда;

- прибыль от страховых поступлений (когда контрагенты не выполнили обязательства);

- средства от процентов (плата облигациями, векселями или процент, который больше основной ставки Центробанка).

- Аванс за будущую поставку или же передачу прав на имущество.

- Реализация полученного имущества.

- Взимание суммы налога соответствующими органами.

- При реализации автомобилей, приобретённых у физлиц.

- При реализации сельскохозяйственной продукции.

- При делегировании прав на имущество, согласно статье №155 Налогового кодекса РФ (пункты два-четыре).

Формулы для расчёта налога

Для определения суммы налога применяется формула:

- Стоимость с налогом × на 20 и делить на 120.

Пример: нужно выделить налог из 1000 рублей. 1000×20\120 = 833,33 рубля.

Формула для начисления:

- Стоимость без налога × 0,20 + цена без налога.

Пример: нужно начислить налог на 1000 рублей. 1000×0,20+1000 = 1200 рублей.

До 25 числа каждого месяца компаниям (юрлицам), ИП (индивидуальным предпринимателям) необходимо уплатить Налог на добавленную стоимость. Чтобы правильно рассчитать онлайн НДС 20 процентов — воспользуйтесь удобным калькулятором. Просто укажите конкретную сумму, выберите тип операции («начислить» или «выделить») и получите точный результат. Сервис позволит исключить малейшие ошибки при заполнении деклараций и верно установить цену продукции или услуг для конечного потребителя.

Читайте также: