Как ответить на требование налоговой о предоставлении пояснений по ндс

Опубликовано: 16.04.2024

В соответствии со статьей 23 п. 5.1 НК РФ в редакции статьи 10 134-ФЗ от 28.06.2013, налогоплательщики, которые обязаны представлять налоговые декларации в электронном виде, должны обеспечить возможность получения требований в электронном виде, а также обязаны передать налоговому органу квитанцию о приеме требования в электронной форме в течение шести дней со дня его отправки налоговым органом. В соответствии с пунктом 5 ст.93.1 НК РФ, лицо, получившее требование о представлении документов (информации), исполняет его в течение пяти дней со дня получения. Так как в нормативных документах не зафиксировано, что считать моментом получения требования, рекомендуем ориентироваться на дату отправки квитанции, т.к. данный документ является фактом получения требования (но при условии, что квитанция отправлена в установленные сроки).

Требование о представлении пояснений к НДС

Требование о представлении пояснений к НДС говорит о том, что при сверке между контрагентами по счетам-фактурам в базе ИФНС были обнаружены несоответствия. В ФНС различают несколько видов несоответствий при сверке счетов-фактур:

- Запись об операции отсутствует у контрагента;

- Возможно, допущена ошибка в графах;

- Несоответствие данных об операции между разделом 8 или приложения 1 к разделу 8 и разделом 9 или приложением 1 к разделу 9.

Как ответить на требование о представлении пояснений к НДС в Контур.Экстерн

Ответ на такое требование можно сформировать в Контур.Экстерн. Для этого:

1. В Контур.Экстерне перейдите в меню «Новое» > «Требования» > «Все требования».

2. В открывшемся списке выберите нужное требование.

3. Откроется страница с документооборотом, нажмите на кнопку «Ответить на требование »> «Заполнить ответ на требование».

4. Отобразится форма ответа на требование. Разделы формы заполнятся автоматически данными из поступившего требования.

Сведения по счетам-фактурам, по которым будет отправляться уточненная декларация, не нужно заполнять в ответе на требование.

Текстовое пояснение можно формировать только на pdf-требования, сформированные инспектором. Если требование поступило только в pdf-формате, то в форме ответа на требование будут присутствовать разделы «Невключенные счета-фактуры», «Невыполненные контрольные соотношения» и «Пояснительное письмо».

Если требование было сформировано в xml-формате (вместе с xml-файлом может также поступить pdf-файл требования), то в форме «Ответа на требование о представлении пояснений к НДС» не будет разделов «Пояснительное письмо» и «Невыполненные контрольные соотношения».

Сведения по расхождениям с контрагентами

Разделы, касающиеся «Сведений по расхождениям с контрагентами», будут присутствовать в форме ответа в зависимости от наличия книги или журнала в требовании. Текстовое пояснение можно формировать только на pdf-требования, сформированные инспектором:

- Если требование поступило только в pdf-формате, то в форме ответа на требование будут присутствовать разделы «Невключенные счета-фактуры», «Невыполненные контрольные соотношения» и «Пояснительное письмо».

- Если требование было сформировано в xml-формате (вместе с xml-файлом может также поступить pdf-файл требования), то в форме « Ответа на требование о представлении пояснений к НДС » в случае ответа на требование по расхождениям по счетам-фактурам не будет разделов «Пояснительное письмо» и «Невыполненные контрольные соотношения» . Возможность заполнять эти разделы убрали по просьбе ФНС, т.к. xml-требования по расхождениям обрабатываются АСК НДС2, а там нет возможности просмотра текстовых пояснений.

Данные в разделах могут отсутствовать, в зависимости от того, есть по ним информация в требовании или нет. На рисунке ниже показан раздел, который содержит данные.

Сравните данные по счетам-фактурам, которые попали в ответ на требование, с соответствующими счетами-фактурами в отправленной декларации НДС и приложенных к ней книгах и журналах.

- Если в строке со счетом-фактурой все реквизиты заполнены согласно первичному документу и сумма НДС рассчитана верно.

В этом случае строку строку с таким счетом-фактурой в ответе на требование оставьте без изменений. Тем самым будет подтверждена правильность сведений в книге.

- Если счет-фактура был отправлен ошибочно.

- Если обнаружена ошибка в заполнении реквизитов счета-фактуры, при этом первичный документ сформирован верно.

Если обнаружена ошибка в заполнении реквизитов счета-фактуры, при этом первичный документ сформирован верно и не требуется выставлять корректировочного счета-фактуры, внесите исправления непосредственно в ответе на требование в соответствующих графах. Отправлять корректирочный отчет НДС в данном случае не нужно.

- Если ошибка допущена в сумме НДС.

- Если в требовании все строки необходимо удалить

В этом случае нет необходимости отправлять ответ на требование. Все изменения по счетам-фактурам будут внесены в базу ИФНС после предоставления корректировочного отчета по НДС.

Сведения по невключенным счетам-фактурам

Если счет-фактура был ошибочно пропущен, необходимо выбрать «Счет-фактура был пропущен, будет включен в уточненную декларацию»

Если счет-фактура указан с ошибкой у контрагента, или с данным контрагентом вообще нет операций, нужно выбрать «Счет фактура отсутствует, операция не подтверждается»

Важно: на текущий момент требование может прийти в формате pdf+xml, но на странице документооборота вы будете видеть требование как 2 разных.

Когда у требований имя файла одинаковое, система Контур.Экстерн считает его за одно требование и соединяет оба формата. Но в последнее время ФНС отправляет требование с разными именами файлов.

Как в таком случае ответить на требование?

Так как наименование файлов разное, то и требования разные. Потому мы считаем правильным сначала ответить на требование в формате xml, затем ответить на требование в формате pdf, заполнив в нем только блок «Пояснительное письмо», сославшись, что уже ответили на требование.

Требования пояснения к отчетности по НДС в рамках камеральной проверки бухгалтеры могли получать практически круглый год, поскольку ее срок до недавнего времени составлял 3 месяца. Сейчас срок проверки сократили до 2 месяцев (начиная с 3 сентября 2018 года), однако при подозрении на нарушения он может быть продлен. Кроме того, требования может быть выставлено и в рамках дополнительных мероприятий налогового контроля, то есть за пределами сроков «камералки». Вот и получается, что как только подали декларацию — ждем, не поступит ли требование. А там уже на подходе новый отчетный срок.

Основы отчетности

Напомним, что вся отчетность по НДС уже давно передается в электронном виде. Все дальнейшее взаимодействие также происходит по ТКС.

Чаще всего налоговики требуют пояснить отчетность по НДС в таких случаях:

- Не сошлись контрольные соотношения внутри декларации.

- Сведения, содержащиеся в отчете, противоречат информации, которой располагает налоговый орган.

- Налогоплательщик заявил льготы по НДС.

- Налогоплательщик заявил НДС к возмещению.

- Есть подозрение, что налоговая база занижена.

- Отсутствуют необходимые документы.

- Доля вычетов НДС слишком высока.

Далее рассмотрим более подробно отдельные случаи.

Превышение допустимой доли вычетов

Существует норма вычета НДС, заявлять которую безопасно. Рассчитывается она как процентное отношение суммы вычета к сумме начисленного НДС. Если полученный результат менее определенного порогового уровня, то такой вычет не вызовет вопросов.

Безопасная доля вычета НДС на 1 мая 2018 года была установлена на уровне 87,08%. Но это лишь приблизительная цифра, которая определена на федеральном уровне. При проверке деклараций по НДС налоговые органы ориентируются на аналогичный региональный показатель.

Далее приводим примерный ответ на требование пояснить, почему у компании вычет превысил ту самую безопасную долю.

Ответ на требование № __________от __________

о наличии высокой доли вычетов в налоговой декларации по НДСООО «Ромашка» в ответ на требование пояснений № ___________ от ___________ поясняет следующее.

Основным видом деятельности компании является оптовая продажа продуктов питания. В силу сложившейся в компании ситуации закупка продукции была приостановлена в I квартале 2018 года и возобновлена лишь во II квартале. В мае компанией была приобретена большая партия товаров для продажи, что привело к росту доли вычетов НДС.

В III квартале 2018 года компания планирует увеличить объем продажи продукции путем заключения новых договоров на поставку. Это должно привести к росту выручи, облагаемой НДС, и к уменьшению доли вычетов.

Перенос вычета НДС на другие периоды

Налоговый кодекс позволяет заявлять вычет НДС частично, а также переносить его на другие налоговые периоды в пределах 3 лет. Часто компании этим пользуются, чтобы не превышать безопасную долю вычета и не привлекать ненужное внимание в ходе камеральной проверки. При этом не подлежат переносу:

- вычеты с авансов;

- вычеты покупателя — налогового агента;

- вычеты по имуществу, полученному в счет вклада в уставный капитал;

- командировочные вычеты.

Если вычет переносится на другой период, возникает расхождения в данных между декларацией налогоплательщика и его контрагента. Ведь контрагент выпишет счет-фактуру, включит сделку в базу по НДС и уплатит налог в том периоде, в котором состоялась сделка. А налогоплательщик заявит НДС по этой сделке в другом периоде.

Далее представлен вариант ответа на запрос пояснений в такой ситуации.

Ответ на требование № ___________ от __________

о причинах расхождений в налоговой декларации по НДСООО «Ромашка» в ответ на требование пояснений № ____________ от _______ поясняет следующее.

Сумма НДС и вычетов в декларации за II квартал 2018 года указана верно: по строке 190 раздела 3 сумма вычетов составила 3 200 000 рублей.

Расхождение с данными контрагента ООО «Ласточка» возникло из‑за переноса вычета по НДС в сумме 36 000 рублей со II квартала 2018 года на следующий период на основании пункта 1.1 статьи 172 НК РФ.

Контрагент ООО «Ласточка» предъявил сумму налога в счете-фактуре от 25.05.2018 № 214 и включил ее в налоговую базу во II квартале 2018 года. ООО «Ромашка» планирует заявить вычет по данному счету-фактуре в III квартале 2018 года.

Вычет по авансу, который получен более 3 лет назад

Бывает, что компания получила аванс достаточно давно, но отгрузка товаров или оказание услуг состоялось только сейчас. Соответственно, налогоплательщик заявляет вычет в отчетном квартале. И если аванс получен более 3 лет назад, налоговики требуют пояснить эту ситуацию. Вот что следует в ответ на это написать:

Ответ на требование № ___________ от __________

о вычете с полученного от покупателя авансаООО «Кактус» в ответ на требование пояснений № ____________ от _______ поясняет следующее.

В апреле 2015 года ООО «Кактус» получило предоплату от контрагента ООО «Ласточка» в размере 236 000 рублей, в том числе НДС 36 000 рублей. Сумма налога исчислена и отражена в книге продаж в I квартале 2015 года.

Полученная сумма является предоплатой за поставку продукции, которая должна быть изготовлена нашей компании для ООО «Ласточка». Однако в связи с тем, что нами осваивалась новая технология производства, продукция была произведена и отгружена контрагенту только в июне 2018 года. Поэтому вычет НДС в размере 36 000 рублей был отражен нашей компанией в книге покупок во II квартале 2018 года.

В данной ситуации трехгодичный срок, предусмотренный пунктом 1.1 статьи 172 НК РФ, не применяется.

Вычет НДС с предоплаты, если ее сумма больше заявленной в договоре

ФНС и Минфин настаивают на том, что принять НДС с предоплаты к вычету можно только в том случае, если условия о перечислении предварительной оплаты содержится в договоре. Подразумевает привычный договор в виде отдельного документа. Если такого договора нет либо в нем отсутствует условие о предоплате, то налоговые органы в вычете отказывают.

Мнение арбитров на этот счет разные — есть решения, в которых наличие договора в виде самостоятельного документа признано необязательным. Ведь если компания перечислила предоплату, значит, она подтвердила факт заключения договора.

Однако налоговые органы от требования договора в таком случае не отказались. Правда, теперь они считают допустимым предоставление им копии, а не оригинала документа.

Таким образом, если заявляется НДС с предоплаты, ФНС может запросить договор (копию), в котором должно быть условие о предоплате. Иначе вычеты могут не признать.

Бывает, что в договоре фигурируют одна сумма предоплаты, а по факту покупатель переводит больше. В Минфине признали, что в таком случае принять НДС к вычету можно со всей фактически переведенной суммы предоплаты. Но налоговые органы тем не менее запрашивают в такой ситуации пояснения.

Ответить можно примерно так:

Ответ на требование № ___________ от __________

о вычете с перечисленного поставщику авансаООО «Кактус» в ответ на требование пояснений № ____________ от _______ поясняет следующее.

В строке 150 раздела 3 сумма вычета составила 36 000 рублей.

В соответствии с пунктом 9 статьи 172 НК РФ, вычет НДС с аванса может быть произведен при выполнении следующих условий:

- продавец предъявил покупателю счет-фактуру на сумму аванса, который соответствует требованиям пункт 5.1 статьи 169 НК РФ;

- между продавцом и покупателем заключен договор, в котором содержатся условия предварительной оплате.

Эти условия применительно к рассматриваемой операции исполняются.

Нашей компанией был перечислен аванс в большем размере, чем предусмотрено договором, поэтому в вычету нами была заявлена большая сумма НДС. В соответствии с пояснениями Минфина, данными в письме от 12.02.2018 № 03‑07‑11/8323, такой порядок вычета не противоречит требованиям закона. Правомерность вычета также подтверждается арбитражной практикой (Постановление АС ЗСО от 21.06.2016 № Ф04-2547/2016 по делу № А45-18969/2015).

Сообщаем также, что с суммы фактически перечисленного нами аванса контрагент исчислил НДС и отразил его в книге продаж и налоговой декларации.

Если один из контрагентов цепочки не уплатил НДС

О том как опасно попасть в цепочку с недобросовестным контрагентом, знают все плательщики НДС. Вместе с тем уже год в Налоговом кодексе существует статья 54.1, в соответствии с которой ФНС не может снять с компании вычет НДС, если она не допустила со своей стороны нарушений.

Вычета могут лишить, если факты в учете и отчетности были искажены умышленно, если сделка заключалась с целью уменьшения налогов и не имела деловой цели или если контрагент существует лишь на бумаге. Но для снятия вычета налоговый орган должен представить доказательства того, что налогоплательщик действовал заодно с недобросовестным контрагентом.

Если налоговики требуют пояснить операцию с таким контрагентом, ответить можно примерно так:

Ответ на требование № ___________ от __________

о проявлении должной осмотрительности

ООО «Ромашка» в ответ на требование пояснений № ____________ от _______ поясняет следующее.При подготовке сделки с поставщиком ООО Ласточка нашей компанией была проведена проверка в соответствии с разработанным Положением о проверке контрагентов.

В частности, нами были получены от ООО «Ласточка» такие документы:

- устав;

- выписка из ЕГРЮЛ;

- копии свидетельств о регистрации, постановки на налоговый учет;

- приказ о назначении генерального директора;

- справка об отсутствии задолженности перед бюджетом.

В течение года наша компания несколько раз проводила сверку расчетов с ООО «Ласточка».

Таким образом, считаем, что нами была проявлена должная осмотрительность при выборе контрагента. Соответственно, применение вычетов НДС по счетам-фактурам, полученным от ООО «Ласточка», считаем правомерным.

Ошибка в счете-фактуре

Иногда налоговые органы присылают требования, связанные с неточностями и ошибками в счетах-фактурах. Нужно помнить, что вычет по таким счетам-фактурам заявлять можно, если ошибки не препятствуют идентифицировать:

- продавца или покупателя;

- наименование товара, услуги;

- стоимость;

- ставку либо сумму НДС.

Тем не менее на практике налоговые органы часто в таком случае требуют представить «уточненку» по НДС. Даже если это касается технических ошибок, например, в дате или номере счета-фактуры. Если налогоплательщик не подает уточненную декларацию, его приглашают в инспекцию для дачи пояснений. Хотя, по мнению арбитров, в данном случае достаточно представить пояснение по ТКС и указать корректные данные. Такой вывод подтверждается, например, в Постановлении АС СЗО от 01.09.2017 № Ф07-7152/2017 по делу № А13-14539/2016.

Пояснение в таком случае может выглядеть так:

Ответ на требование № ___________ от __________

о необоснованном вычете в связи с технической ошибкой

в нумерации счета-фактуры

ООО «Ромашка» в ответ на требование пояснений № ____________ от _______ поясняет следующее.

Нашей компанией была допущена ошибка в номере счета-фактуры от 06.06.2018, выставленного в адрес ООО «Ласточка» на сумму 236 000 рублей. Правильный номер счета фактуры — «14».

Вместе с тем сообщаем, что ошибка в номере счета-фактуры не привела к невозможности идентификации необходимых параметров сделки и занижению налоговых обязательств по НДС (пункт 1 статьи 81 НК РФ).

Представляем скан-копию счета-фактуры, по которому во II квартале 2018 года нами был заявлен вычет. Также сообщаем, что контрагент ООО «Ласточка» отразил указанный счет-фактуру в книге продаж за II квартал.

На основании этого считаем, что наша компания исполнила требование налогового органа. Считаем, что подавать уточненную налоговую декларацию по НДС необходимости нет.

С этого года отвечать на требования налоговых органов можно только в электронной форме. Также принят новый формат направления пояснений к декларации по НДС. В статье вы найдете инструкцию по ответу на требования, а также узнаете, какие есть нюансы при ответе на разные виды требований.

Инструкция по ответу на требование налоговой по декларации по НДС

Вы получили требование от налоговой инспекции предоставить пояснения по декларации. Каковы ваши дальнейшие действия:

Шаг 3. Выяснить, какие расхождения надо пояснить. Для этого налоговики в своем требовании указывают на допущенные плательщиком ошибки, используя специальную кодировку. Например, по контрольным соотношениям, отсутствующим в книге продаж счетам-фактурам, расхождениям в книге покупок и т.д. Для этого налоговики в своем требовании используют специальную кодировку.

- Код ошибки 1 означает, что: в налоговой декларации контрагента отсутствует запись об операции; контрагент не отчитался по налогу на добавленную стоимость за аналогичный период; в налоговой декларации контрагента приведены нулевые показатели; ошибки, допущенные в отчете, не дают возможности идентифицировать счет-фактуру и сопоставить ее с данными декларации контрагента.

- Код ошибки 2 означает, что данные об операции между разделом 8 «Сведения из книги покупок» и разделом 9 «Сведения из книги продаж» налоговой декларации за отчетный период имеют расхождения. Это может случиться, если к вычету была принята сумма налога по авансовым счетам-фактурам, исчисленным ранее. В этом случае необходимы пояснения по авансам.

- Код ошибки 3 означает, что данные по операциям между разделом 10 «Сведения из журнала учета выставленных счетов-фактур» и разделом 11 «Сведения из журнала учета полученных счетов-фактур» налоговой декларации, предоставленной в налоговый орган, не соответствуют друг другу. Это может произойти, например, при занесении в декларацию сведений о посреднических операциях.

- Код ошибки 4 указывает на допущенную ошибку в любой графе декларации (номер графы с возможно допущенной ошибкой будет указан в скобках).

Ошибок нет. Чтобы пояснить, что ошибок нет, не изменяйте сведения в форме. Так компания сообщит, что в счете фактуре и декларации всё верно.

Ошибки есть, но компания не занизила налог. Уточните неверные реквизиты в пояснениях без подачи уточненной декларации. Типичные ошибки: неверный код операции; некорректные реквизиты; разная стоимость товара.

Ошибка есть и налог занижен. Отвечать на требование не нужно. Внесите исправления в книги покупок и продаж и подавайте уточненную декларацию.

Нет счета-фактуры. Поставщик должен заполнить отдельные таблицы (новая форма декларации, утв. приказом ФНС России от 20.12.2016 № ММВ-7-3/696@).

Расхождения есть внутри декларации. Заполняется отдельная таблица (новая форма декларации, утв. приказом ФНС России от 20.12.2016 № ММВ-7-3/696@). Про новую декларацию предлагаем подробнее узнать из записи вебинара « НДС: новая редакция декларации, налог на Google».

Внимание! Пояснения или уточнённая налоговая декларация представляются в налоговый орган в течение 5 дней с даты получения требования. Вместе с пояснениями налогоплательщик вправе в соответствии с п. 4 ст. 88 НК РФ дополнительно представить документы, подтверждающие достоверность данных, внесенных в налоговую декларацию.

Как сложилось на практике: Практически никто не получает код ошибки 3. До настоящего момента в ФНС не проявляли должного контроля в части проверки нестыковки счетов-фактур, когда происходит приобретение и реализация через посредников. С этого года контроль будет ужесточён. Внесли все поправки во внутренние регламенты, отработано программное обеспечение, и теперь налоговики будут более сурово и тщательно проверять, если идет реализация ТРУ через посредников.

Как писать пояснения при ответе на требования налоговой

Пояснения по НДС к декларации налогоплательщик имеет право представить в свободной форме. Хотя чиновники предусмотрительно разработали образец пояснений по НДС, которым, при желании, можно воспользоваться. Этот документ представляет собой несколько таблиц, в которых можно указать учетные данные и реквизиты документов, а также объяснить причины расхождений. Каждая таблица посвящена отдельному поводу. К примеру, есть пояснения высокого удельного веса НДС. Прежде, чем заполнять документ, к нему необходимо написать вводную записку. В ней указывается кем и за какой налоговый период дан ответ на пояснения налоговой по НДС, а также приводится количество листов документа и номер корректировки.

Курсы повышения квалификации для бухгалтеров и главных бухгалтеров на ОСНО и УСН. Пройдите обучение и подтвердите своё соответствие профстандарту «Бухгалтер»

Пример заполнения пояснения по контрольным соотношениям

Если у вас нарушение контрольного соотношения, то вы укажете номер контрольного соотношения и дадите пояснения. В пояснении не превышайте предел 1000 знаков.

Пояснение расхождений по КС

Расхождение между показателями графы 5 строки 110 раздела 3 и строки 260 раздела 9 обусловлено погрешностью округления.

Если в результате проверки требования по контрольным соотношениям будут выявлены ошибки, приводящие к изменению стоимостных показателей налоговой декларации, то будет необходимо предоставить уточненную налоговую декларацию.

Пояснения по сведениям, не включенным в книгу продаж

Т.е. отсутствия в разделе 9 регистрационной записи по счету-фактуре, по которому контрагентом была отражена соответствующая регистрационная запись в разделе 8 налоговой декларации.

Случай 1. Сделка подтверждается, т.е. счет-фактура в декларации продавца отсутствует. Пояснения не представляются, необходимо подать уточненную декларацию.

Случай 2. Сделка не подтверждается, т.е. этот счет-фактуру продавец покупателю не выставлял.

Уточненная декларация по НДС

Первое правило. Прежде чем её подавать нужно скорректировать книги покупок, книги продаж, журналов. Всё зависит от того, что это за операция.

Втрое правило. Вы должны в обязательном порядке сдать все те разделы, которые были в первоначальной декларации, даже если вы в них не вносите никакие изменения. Уточненная декларация представляется по той форме, которая действовала в том периоде, за который вы будете сдавать «уточненку». Если сейчас действует новая форма декларации, то уточненку сдаем по старой.

При сдаче уточненной декларации пояснения подавать не нужно.

Ошибки. В приложениях к разделу 8 и 9 и разделах 10, 11, 12 есть строка «Признак актуальности ранее предоставленных сведений» со значением 001. Это необходимо для того, чтобы машина, которая обрабатывает данные, понимала, какие сведения к ней поступили. Если вы поставите 1 — это значит, что вы можете сдать 8 и 9 раздел без записей по всем счетам-фактурам, с прочерками. Тем самым вы говорите, что никаких изменений в этот раздел не вносите. Если вы поставите 0, то вы даете сигнал машине, что в этом разделе — это всё новое. Таким образом правило следующее: сдаете первичную декларацию — ставите 0, сдаете корректировку — 1 (если ошибка в счетах-фактурах, то 8 раздел с признаком 1).

Если вы вносите изменение уже после сдачи отчетности за 2015 или 2016 год, то вы должны как в книге покупок, так и в книге продаж сформировать доп.лист. В нём уже вы будете убирать, т.е. аннулировать записи по счетам-фактурам, которые вы снимаете и вписывать те счета-фактуры, которые вам нужно будет внести в книгу покупок или книгу продаж. Для того, чтобы вам не повторять 8 и 9 разделы и были предусмотрены приложения 1 к 8 и 9 разделам — это вся информация из доп.листов.

«Клерк» Рубрика НДС

После сдачи квартальной налоговой отчетности по НДС у бухгалтеров наступает новая волна – ответы на всевозможные требования налоговиков, касающиеся представления документов, объяснения причин высокой доли вычетов НДС, расхождений между строками деклараций. О том, как правильно давать пояснения налоговикам, пойдет речь в настоящей статье.

Несколько слов о процедурных моментах камеральной налоговой проверки. По общему правилу камеральная проверка проводится в течение трех месяцев со дня представления декларации в налоговый орган. Уведомление о начале камеральной проверки налогоплательщику не направляется. В каком случае от налогоплательщика потребуют пояснения (документы)?

Критерии отбора компаний на проверку

1) обнаружены ошибки и противоречия сведениям из документов, имеющихся в ИФНС (декларации проходят автоматизированную проверку по контрольным соотношениям – Письмо ФНС России от 16.07.2013 № АС-4-2/12705);

2) заявлены налоговые льготы (п. 6 ст. 88 НК РФ). Один из самых частых запросов налоговых органов в ходе камеральной налоговой проверки – истребование документов по льготным операциям, отражаемым в налоговой декларации по НДС в разделе 7 «Операции, не подлежащие налогообложению». (Напомним, что право на запрос документов в рамках «камералки» в части льготных операций может быть реализовано налоговыми органами в ситуации, когда применяемая льгота предназначена только для определенной категории лиц – п. 14 Постановления Пленума ВАС РФ от 30.05.2014 № 33, постановления АС УО от 24.02.2015 № Ф09-579/15 по делу № А71-6132/2014, от 17.02.2015 № Ф09-10024/14 по делу № А60-21098/2014, от 23.05.2014 № Ф09-5197/12 по делу № А60-32962/2011);

4) выявлены противоречия и несоответствия, которые свидетельствуют о занижении суммы НДС к уплате или о завышении суммы НДС к возмещению;

5) не приложены обязательные документы, которые должны представляться одновременно с декларацией (п. 7 ст. 88 НК РФ).

Однако компаниям следует иметь в виду, что непредставление пояснений не препятствует продолжению налоговой проверки (п. 5 ст. 88 НК РФ). При обнаружении налоговым органом налоговых правонарушений составляется акт налоговой проверки (п. 1 ст. 100 НК РФ).

Подать пояснения или внести исправления в представленную декларацию компания должна в течение пяти рабочих дней после даты получения требования (п. 3 ст. 88 НК РФ). А на представление документов компании отводится десять рабочих дней после получения запроса на них из ИФНС.

В случае камеральной проверки декларации по НДС пояснения должны быть представлены в электронной форме по утвержденному ФНС формату (п. 3 ст. 88 НК РФ, Письмо ФНС России от 11.01.2018 № АС-4-15/192@). Если не составить пояснения либо представить их не вовремя, то компанию могут оштрафовать на 5 000 руб., а при повторном нарушении в течение года – на 20 000 руб. (ст. 129.1 НК РФ).

Приведем наиболее популярные требования налоговиков в части запроса документов и пояснений по заявленным вычетам НДС.

Высокая доля вычетов НДС

На сегодняшний день налоговики применяют норматив, утвержденный Приказом ФНС России от 30.05.2007 № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок». Налоговый вычет по НДС не должен превышать:

– 89 % от начисленных сумм НДС за 12 месяцев;

– долю вычета НДС по региону.

Приведем образец ответа на подобный запрос.

Ответ на требование № 5/53 от 06.08.2018

о наличии высокой доли вычетов в налоговой декларации по НДСКомпания в ответ на сообщение (с требованием представления) № 5/53 от 06.08.2018 поясняет следующее. Высокий удельный вес вычетов в декларации по НДС за II квартал 2018 года обусловлен такими факторами:

1. Основным видом деятельности компании является оптовая продажа и хранение в резервуарах нефтепродуктов. Основной объем закупаемых нефтепродуктов приходится на Санкт-Петербургскую товарно-сырьевую биржу. В силу сложной экономической ситуации торговля нефтепродуктами была заморожена в период с марта по апрель 2018 года. Торговля возобновилась лишь с мая 2018 года. Поэтому компания приобретала значительное количество нефтепродуктов для последующей продажи, что и обусловило рост вычетов НДС.

2. Цены на нефтепродукты неуклонно росли, а договоры поставки нефтепродуктов были заключены на фиксированные цены. В связи с этим компания в данный период понесла убытки. Кроме того, в связи с неопределенностью на рынке нефтепродуктов сократились объемы продаж. Из-за снижения покупательского спроса выручка от реализации товаров во II квартале 2018 года снизилась по сравнению с предыдущим кварталом на 35 %.

3. В III квартале 2018 года компания планирует увеличить объем продажи продукции путем заключения договора с новыми АЗС. Это должно привести к уменьшению доли вычетов НДС и увеличению облагаемой НДС выручки.

Перенос вычетов

Возможность переноса вычетов предусмотрена п. 1.1 ст. 172 НК РФ. При этом перенести можно только вычеты, которые перечислены в п. 2 ст. 171 НК РФ (абз. 1 п. 1.1 ст. 172 НК РФ). В указанных случаях компания вправе применить вычет НДС в течение трех лет после принятия к учету товаров (работ, услуг). Последнее число квартала, на который попал срок, является крайней датой для вычета НДС (Определение КС РФ от 24.03.2015 № 540‑О).

В результате несоответствия счетов-фактур в книге покупок компании, отраженных в базе ИР АСК НДС-2, счетам-фактурам контрагента, отраженным в книге продаж, налоговики направляют требования о представлении пояснений.

Ответ на требование № 5/54 от 06.08.2018

о причинах расхождений в налоговой декларации по НДСКомпания в ответ на сообщение (с требованием представления) № 5/54 от 06.08.2018 поясняет следующее. Сумма налога и вычетов в декларации за II квартал 2018 года указана верно: по строке 190 раздела 3 сумма вычетов составила 5 200 100 руб.

Расхождение с данными контрагента ООО «Лютик» возникли из‑за переноса вычета по НДС в сумме 515 000 руб. со II квартала 2018 года

на III квартал 2018 года.Контрагент ООО «Лютик» предъявил сумму налога в счете-фактуре от 29.06.2018 № 4512 и включил ее в налоговую базу во II квартале 2018 года.

Компания, пользуясь правом, предоставленным п. 1.1 ст. 172 НК РФ, заявит вычет по указанному счету-фактуре в III квартале 2018 года.

– вычет с аванса («отработанный» аванс, возврат аванса);

– вычеты покупателя, исполняющего функции налогового агента;

Вычет по авансам с трехлетним сроком давности

Например, в налоговой декларации за II квартал 2018 года заявлен «отработанный» аванс за I квартал 2015 года. Несмотря на то, что представители Минфина не видят препятствий по заявленным вычетам со «старой» предоплаты (Письмо от 07.05.2018 № 03‑07‑11/30585), налоговики просят у компаний пояснений в случае, если между предоплатой и отгрузкой товаров (работ, услуг) прошло более трех лет.

Ответ на требование № 5/55 от 06.08.2018

о вычете с полученного от покупателя авансаКомпания в ответ на сообщение (с требованием представления) № 5/55 от 06.08.2018 поясняет следующее.

В январе 2015 года компания получила предоплату от покупателя ООО «Лютик» в размере 118 000 руб. (в том числе НДС – 18 000 руб.).

С полученной суммы предоплаты компания исчислила НДС в размере 18 000 руб. и отразила в книге продаж за I квартал 2015 года.

Однако продукция была изготовлена и отгружена только в мае 2018 года в связи с освоением новой технологической линии производства. В связи с этим компания отразила в книге покупок за II квартал 2018 года вычет в размере 18 000 руб.

Трехгодичный срок для предъявления суммы НДС к вычету в данном случае не действует.

Вычет с предоплаты поставщику в большем размере, чем указано в договоре

Для получения вычета «авансового» НДС необходимо иметь договор в виде отдельного документа, в котором предусмотрено условие о предварительной оплате. При отсутствии договора с поставщиком либо при отсутствии такого условия «авансовый» НДС к вычету не принимается (письмо Минфина России от 06.03.2009 № 03‑07‑15/39).

В ряде судебных решений поддерживается такая позиция: предъявление НДС к вычету при перечислении оплаты в счет предстоящих поставок возможно только при наличии в договоре с контрагентами условия о внесении предоплаты (Решение Арбитражного суда Владимирской области от 09.11.2017 по делу № А11-267/2017). Однако есть и другие решения, в которых судьи признают, что для применения налоговых вычетов по п. 12 ст. 171 НК РФ обязательное наличие договора в виде единого документа, подписанного сторонами, не требуется, поскольку своими действиями (оплачивая выставленный счет) покупатель подтверждает заключение договора (постановления Девятого арбитражного апелляционного суда от 19.02.2014 № 09АП-2239/2014 по делу № А40-131282/13, ФАС ЦО от 02.08.2011 по делу № А64-6563/2010).

Единственное послабление в этой части – покупатель вправе принять «авансовый» НДС к вычету при отсутствии оригинала договора с поставщиком, только по копии (Письмо Минфина России от 18.05.2018 № 03‑07‑09/33573).

При проведении камеральных проверок налоговики запрашивают у компаний договор, предусматривающий условие о предоплате. Если такого условия нет, налоговики могут отказать в вычете.

А вот если предоплата перечислена в большем размере, чем установлено договором, принять НДС к вычету можно со всей фактически перечисленной суммы предоплаты. Во всяком случае, такие рекомендации дают специалисты Минфина (Письмо от 12.02.2018 № 03‑07‑11/8323). Тем не менее налоговики на местах могут потребовать пояснений на этот счет. В такой ситуации предлагаем воспользоваться нашим шаблоном.

Ответ на требование № 5/56 от 06.08.2018

о вычете с перечисленного поставщику авансаКомпания в ответ на сообщение (с требованием представления) № 5/56 от 06.08.2018 поясняет следующее.

По строке 150 раздела 3 сумма вычетов составила 118 000 руб.

Для правомерного включения «авансового» НДС в состав налоговых вычетов должны выполняться условия, предусмотренные п. 9 ст. 172 НК РФ:

– предъявленный продавцом покупателю авансовый счет-фактура должен быть оформлен в соответствии с требованиями п. 5.1 ст. 169 НК РФ;

– должен иметься договор, содержащий условие предварительной оплаты.

Компания перечислила аванс в большей сумме, чем предусмотрено условиями договора. Возможность принять сумму вычета в подобной ситуации подтверждается Минфином (Письмо от 12.02.2018 № 03‑07‑11/8323) и арбитражной практикой (Постановление АС ЗСО от 21.06.2016 № Ф04-2547/2016 по делу № А45-18969/2015).

Кроме того, НДС с авансов фактически уплачен поставщиком, который отразил сумму НДС в книге продаж и в налоговой декларации.

Вычет НДС при наличии в цепочке недобросовестного контрагента

Напомним, что с 19.08.2017 отказ в вычете возможен, если компания злоупотребила правом (ст. 54.1 НК РФ). Налоговики вправе снять вычет, если:

– компания умышленно исказила факты в учете и отчетности;

– заключенная сделка не имеет деловой цели, ее единственной целью является уменьшение налогов;

– исполнитель по сделке фиктивный.

Однако если со стороны налоговиков не представлены доказательства согласованности действий заявителя и спорных контра-

гентов, направленных на совершение сделки с целью неуплаты (неполной уплаты), отсутствуют доказательства подконтрольности контрагентов, иных фактов имитации хозяйственных связей и (или) доказательства аффилированности сторон сделки, претензии налоговиков легко оспорить в суде (Постановление АС УО от 30.03.2018 № Ф09-795/18 по делу № А76-8310/2017).Ответ на требование № 5/57 от 06.08.2018

о проявлении должной осмотрительностиКомпания в ответ на сообщение (с требованием представления) № 5/57 от 06.08.2018 поясняет следующее.

При заключении договора поставки с ООО «Лютик» нашей компанией была проявлена должная осмотрительность. В компании разработано положение о проверке и мониторинге контрагентов.

Согласно положению в отношении ООО «Лютик» были затребованы и проверены следующие документы:

– копии свидетельств о регистрации и о постановке на налоговый учет;

– устав;

– приказ о назначении генерального директора;

– выписка из базы данных ЕГРЮЛ;

– справка, подтверждающая отсутствие долгов перед бюджетом по налоговым обязательствам.

Кроме того, установлен факт отсутствия претензий к организации у государственных органов.

В течение 2018 года компания проводила сверку расчетов с ООО «Лютик».

С учетом изложенного считаем правомерным применение вычетов по НДС по счетам-фактурам, полученным от ООО «Лютик».

Техническая ошибка в нумерации счета-фактуры поставщика

В соответствии с абз. 2 п. 2 ст. 169 НК РФ ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии сумм НДС к вычету.

Немало требований налоговиков связано с ошибками (неточностями) в отражении реквизитов счетов-фактур (номер, дата).

Несмотря на то, что подобные ошибки не влияют на величину вычета, налоговики нередко отказывают компаниям в праве на вычет и настоятельно рекомендуют представить «уточненку». В случае отказа налоговики направляют уведомление о вызове компании для дачи пояснений. Однако компания может ограничиться представлением пояснений с корректными данными (Постановление АС СЗО от 01.09.2017 № Ф07-7152/2017 по делу № А13-14539/2016).

Ответ на требование № 5/58 от 06.08.2018

о необоснованном вычете в связи с технической ошибкой

в нумерации счетов-фактурКомпания в ответ на сообщение (с требованием представления) № 5/58 от 06.08.2018 поясняет следующее.

Ошибка в номере счета-фактуры (номера отражены верно, ошибка заключалась в том, что подчеркивание в нумерации проставлено по середине, а не снизу, ввиду особенностей программного обеспечения) не привела к занижению налоговых обязательств по НДС (п. 1 ст. 81 НК РФ).

Компания представляет сканы 9 счетов-фактур, по которым заявлен вычет во II квартале 2018 года. В свою очередь, контрагент ООО «Лютик» отразил 9 счетов-фактур в книге продаж за II квартал 2018 года.

На основании изложенного, если компания исполнила требования налоговой инспекции, подавать уточненную налоговую декларацию нет необходимости (абз. 2 п. 1 ст. 81 НК РФ).

Предоставить пояснения к декларации по НДС в ответ на требование ФНС в «Онлайн-Спринтер» вы можете за 4 шага.

Шаг 1. Отправка «Квитанции о приёме»

Вместо «Квитанции о приеме» автоматически отправится «Уведомление об отказе», если:

- Документ не соответствует утвержденному формату;

- ИНН налогоплательщика из настроек вашего системного ящика отличается от ИНН получателя в принимаемом документе.

- Отсутствует (некорректная) ЭП должностного лица ИФНС или истек ее срок действия.

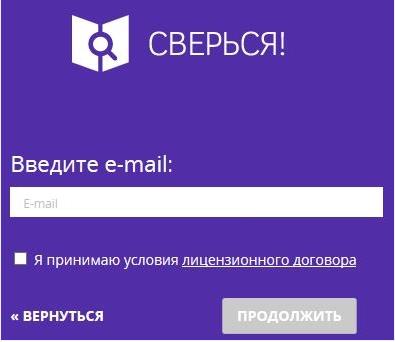

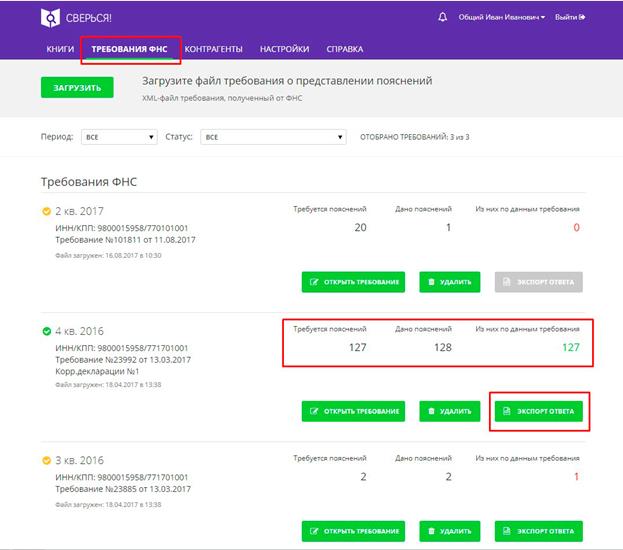

Шаг 2. Загрузите требование в сервис «Сверься!»

- Нажмите «Подготовить ответ в сервисе «Сверься» (кнопка появится только после отправки квитанции).

Кнопка «Подготовить ответ в сервисе «Сверься» может не отображается, если требование поступило с вложением в формате .pdf. В этом случае ознакомьтесь с содержанием и в зависимости от него:

- Отправьте корректировочную декларацию;

- Сформируйте комплект истребуемых документов;

- Отправьте пояснения в виде письма по согласованию с ИФНС.

- Если вы не использовали «Сверься!» раньше, отобразится окно регистрации. Необходимо ввести адрес контактной электронной почты (не системный ящик вида xxxxxxx@hostx.taxcom.ru), поставить галку в пункте «Я принимаю условия лицензионного договора» и нажать «Продолжить».

- После подтверждения регистрации из письма, поступившего на указанный адрес, нажмите «Подготовить ответ в сервисе «Сверься!» в «Онлайн-Спринтере» повторно.

Если вы пользовались сервисом ранее, данный шаг можно пропустить.

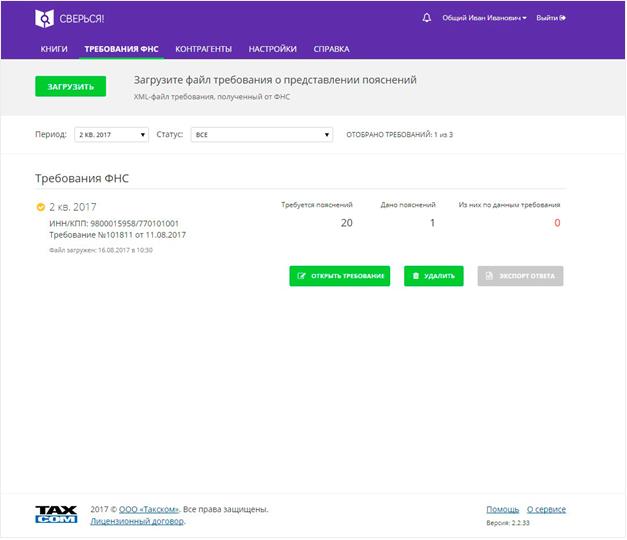

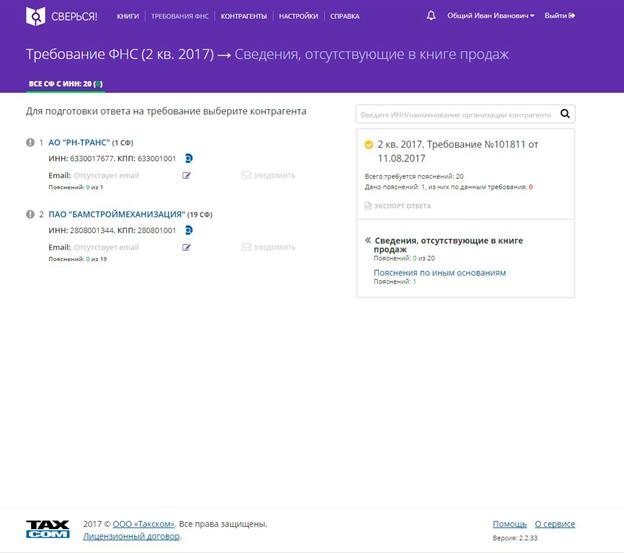

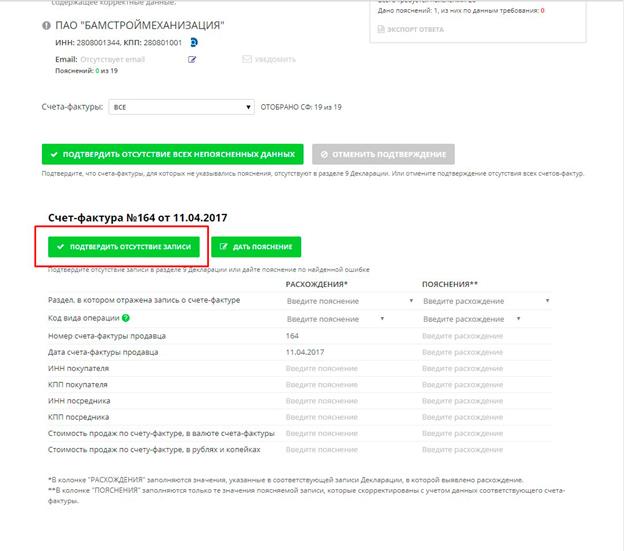

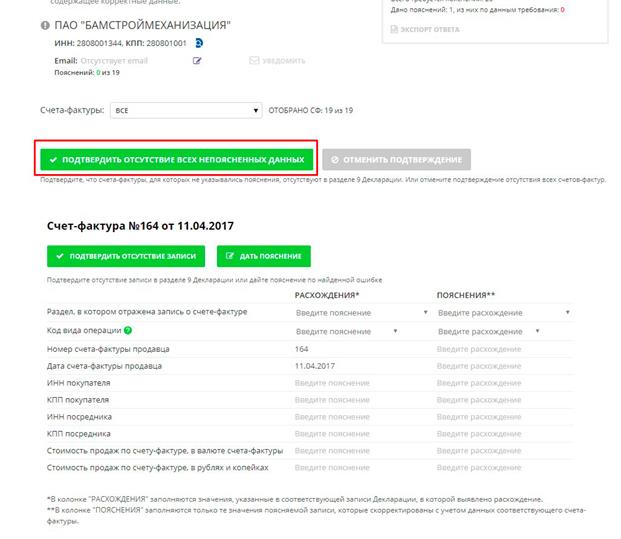

Шаг 3. Внесение пояснений в «Сверься!»

- В списке отобразится общее количество требований (количество документов, к которым нужно предоставить пояснения) по отдельным документам.

- Нажмите на нужный раздел. Появится список контрагентов, с данными которых обнаружены расхождения. Нажмите на название контрагента, чтобы открылись все расхождения с ним. Данные можно подтвердить, если в ранее отправленной декларации они были указаны верно, или предоставить пояснения:

Если есть ошибки, нажмите «Дать пояснение».

Если в требовании указано много расхождений с контрагентами, а пояснения нужны только на несколько, введите необходимые пояснения и поставьте галку в пункте «требования, для которых не указывались пояснения, пометить как соответствующие первичным документам» (вверху страницы).

Внимание: Если в требовании ИФНС запрашивает информацию только о разделе «Сведения, отсутствующие в книге продаж», интерфейс может отличаться.Последовательно укажите данные обо всех расхождениях. После этого вернитесь к первоначальному окну, нажав на «Требования ФНС» вверху, и нажмите «Экспорт ответа». Сохраните файл на компьютер.

Шаг 4. Формирование ответа на требование в «Онлайн-Спринтере»

Внимание! Мы рекомендуем выходить из системы только после того, как вам поступит «Подтверждение даты отправки от спецоператора связи («Такском»)». В этом случае вы можете быть полностью уверены, что ваша отчетность отправлена в ФНС.

Читайте также:

- Укажите в процентах максимальную ставку ндс которая применяется в казахстане и киргизии

- Когда в договоре аренды отсутствуют сведения о включении ндс в арендную плату

- Рекламодатель хочет узнать среднюю цену кликов в рекламной кампании с учетом ндс это возможно

- 1 торг с ндс или без ндс

- Ндс при субаренде муниципального имущества