Импорт через агента в 1с как отчитаться по ндс

Опубликовано: 21.04.2024

Налоговый агент — это субъект хозяйственной деятельности, который обязан в соответствии с Налоговым кодексом РФ перечислять налоги в бюджет при проведении определенных операций.

К таким операциям относят:

- приобретение продукции у зарубежной фирмы;

- аренда гос- или муниципального имущества;

- реализация госимущества;

- оформление электронных услуг.

Проводя вышеуказанные операции, любая организация, в том числе ИП, может стать налоговым лицом, независимо от применяемого налогового режима, является ли плательщиком НДС или нет.

Выполняя обязанности налогового агента, учет НДС у такого субъекта проводится через счета 68.32 и 76.АН «НДС» и «Расчеты по НДС» бухгалтерской программы фирмы 1С 8.3. Порядок оформления счетов-фактур, обязательных к созданию, имеет свою специфику.

Как арендуется имущество

Каковы же основные обязанности данного лица в процессе аренды имущества? В других случаях ведение учета аналогично.

Необходимо выбрать в главном меню программы опцию «+Поступление»

После этого будет предложен выбор вида поступления. Определяемся с «Услуги (акт)» и программа генерирует новый документ «Поступление услуг (акт)». Скрупулезно вносятся реквизиты, обращая внимание на договор с контрагентом.

Вид договора выбирается «С поставщиком», указывается в качестве налогового агента с видом агентского договора – «Аренда». Поскольку в нашем примере документ поступления является актом, его проводят стандартным методом, а счет-фактуру не создают (в левом нижнем углу экрана можно увидеть – счет-фактура не требуется).

Проводим наш документ и отслеживаем проводки кнопкой ДтКт.

Важно помнить, что такой документ попадает в перечень счетов-фактур налогового агента только после оплаты и при условии проведения документа «Списание с расчетного счета». В случае выполнения таких условий список счетов-фактур будет иметь такой вид:

Опция «Выполнить» создает и регистрирует счета-фактуры. Нужно проверить документ.

Тут также проверяем корректность формирования проводок кнопкой ДтКт. Особое внимание обращаем на счета учета – 68.32 и 76.НА.

Книга продаж – это отчет, где видна сумма НДС, подлежащая обязательной уплате в бюджет. Он находится в разделе «Отчеты», выбрав «НДС-Книга продаж». Обозначается период и выбирается «Сформировать».

Создать декларацию по НДС можно в разделе «Отчеты», далее «1С-Отчетность», затем «Регламентированные отчеты». Нажимаем «Создать» и далее используем «Декларация по НДС».

Вводятся данные о нашей организации, период, нажимаем «Заполнить». После того, как сгенерируется декларация, проверяем её. Сумма уплаты в бюджет будет видна во втором разделе в строке 060.

Затем оформляем платежное поручение на уплату налога. Контролируем правильность внесения всех реквизитов.

Платежное поручение может лечь в основу «Списания с р/с». Тут вид операции должен быть «Уплата налога», счет списания – 68.32.

Далее идет проверка корректности отражения операции с помощью кнопки ДтКт.

Затем принимаем НДС к вычету. Создаем документ «Формирование записей книги покупок». Документ виден во вкладке «Операции-Закрытие периода», в «Регламентных операциях НДС» выбираем «Создать». Тут нужно из списка найти «Формирование записей книги покупок».

Далее приступаем к заполнению необходимых данных во вкладке «Налоговый агент».

После проведения документа нужно удостовериться в правильности проводок с помощью кнопки ДтКт. Важно, что в поле «Наименование продавца» будет отображаться сам продавец, а не налоговый агент.

После формирования проводок опять проверяем налоговую декларацию по НДС. Сумма вычитаемого налога отобразится в разделе 3, строка 18.

Другие разновидности операций

Идентичными являются обязанности налогового агента в плане оформления документов при проведении других операций, названных в начале этой статьи и обязанности при аренде. Важным правилом является корректное указание в договоре с контрагентом его вид. Это может быть аренда, реализация имущества, нерезидент, электронные услуги. В скобках возле каждого вида можно увидеть ссылку на статью Налогового кодекса Российской Федерации, определяющая обязанность налогового агента.

Необходимо правильно вносить счет учета и статью затрат в документах «Поступление услуг». А в случае проведения операций по реализации имущества нужно следить за корректным ведением учета основных средств.

Итак, мы детально описали случай, когда организация или отдельный предприниматель берет на себя обязанности агента, который платит НДС, высветлили поэтапное оформление документов организацией-налоговым агентом и наглядно изучили возможности, предоставляемые программой 1С 8.3 для проведения учета подобных операций.

«Клерк» Рубрика НДС

С 1 апреля 2012 года применяется новый порядок оформления документов при расчетах по НДС, который, в том числе, касается и правил документооборота по посредническим сделкам (см. Постановление Правительства РФ № 1137 от 26.01.2011 г.). В предыдущих рассылках мы проводили практический анализ новых положений документального оформления сделок с участием посредника при закупе или продаже товаров на территории РФ.

В настоящей рассылке Вашему вниманию предлагается анализ новых правил документооборота при импорте товара через посредника. Не секрет, что компании, импортирующие товары из зарубежных стран, дабы избавиться от «головной боли» по таможенному декларированию, таможенной сертификации и сопутствующих этому процедур, часто прибегают к услугам посреднических организаций – специалистов в этой области.

Напоминаем, что все посреднические сделки можно поделить на две группы: сделки по модели поручения и сделки по модели комиссии. Принципиальное различие между указанными видами договоров заключается в том, от чьего имени посредник (он же агент) совершает сделки для своего принципала: в первом случае агент действует от имени и за счет принципала (подписывая договор по доверенности), то есть обязанности по заключаемому посредником договору возникают непосредственно у принципала; во втором же случае агент совершает сделки от своего имени, но за счет принципала а, следовательно, права и обязанности по таким договорам возникают у него самого, несмотря на то, что сделка совершается не в его собственных интересах, а в интересах другого лица - принципала.

Наиболее простой с точки зрения документального оформления посреднических отношений, является сделка по модели поручения. Принципал в данном случае является участником внешнеэкономической деятельности и все документы оформляются на его имя: он заключает внешнеторговый контракт с иностранным поставщиком, его реквизиты указываются в инвойсе и в грузовой таможенной декларации (далее – ГТД). Агент является в данном случае «невидимым» посредником. Его функция будет заключаться в передаче документов от иностранного поставщика, а также оформленной при таможенном декларировании ГТД и платежных документов, без выставления счетов-фактур. За исключением выставления счета-фактуры на сумму оказанных агентом услуг, если последний применяет общую систему налогообложения.

Иной порядок документооборота будет действовать в случае, когда отношения лиц построены по модели комиссии (когда посредник действует от своего имени и за счет принципала). Принципал в таком случае формально не будет являться участником внешнеэкономической деятельности. Все правовые документы будут оформлены от имени/на имя Агента: внешнеторговый контракт, инвойс, транспортные документы, ГТД, и т.д. Оформление отношений сторон будет выглядеть следующим образом:

1. Посредник на основании полученных от иностранного поставщика документов (инвойс, транспортные документы, сертификаты и т.д.) декларирует товар, уплачивает таможенные платежи.

2. Посредник передает полученные от иностранного поставщика документы, а также ГТД, платежные документы и счета-фактуры принципалу.

3. Принципал регистрирует в своей книге покупок ГТД и платежные документы, полученные от посредника (п.17 Постановления Правительства РФ № 1137 от 26.01.2011 г.). В указанном пункте говорится, что при ввозе товаров на территорию РФ в книге покупок, предназначенной для определения сумм НДС, предъявляемых к вычету, регистрируется не счет-фактура, а таможенная декларация на ввозимые товары и платежные документы, подтверждающие фактическую уплату таможенному органу НДС.

Исходя из этого, можно сделать вывод, что НДС, уплаченный посредником при ввозе товаров на таможенную территорию Таможенного Союза принимается к вычету у принципала на основании таможенной декларации (ее копии) и платежных документов, подтверждающих оплату НДС на таможне.

При указанных обстоятельствах на суммы «таможенного» НДС посреднику не требуется ни оформлять на имя принципала отдельный счет-фактуру, ни указывать их отдельной строкой в счете-фактуре, выставляемом на сумму агентского вознаграждения (также см. Письма Минфина России от 09.11.2011 N 03-07-08/310, от 26.10.2011 N 03-07-08/297).

Однако не исключено, что налоговая инспекция может не согласиться с таким порядком, и потребовать в подтверждение вычета по НДС не только ГТД и платежные документы, но и счета-фактуры, ссылаясь на ст. 168 НК РФ.

В связи с чем, рекомендуем все же оформлять счета-фактуры, дабы избежать негативных налоговых последствий.

В этом случае, посредник на основании полученного от поставщика инвойса выставляет свой собственный на имя своего принципала, указывая в строках «Наименование продавца», «Место нахождения продавца», «ИНН/КПП продавца» информацию о реальном поставщике товара, и передает этот счет-фактуру принципалу.

(1).jpg)

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Организация приобрела товары за границей через посредника по агентскому договору. Ссылки на то, что таможенный НДС платит агент, в договоре не было предусмотрено. При этом все пошлины и НДС уплачены на таможне агентом, таможенная декларация также оформлена на агента.

Как правильно передать товары в таком случае в рамках исполнения агентского договора, если агент возместил НДС, уплаченный на таможне, самостоятельно в налоговом органе? Имел ли он на это право?

По данному вопросу мы придерживаемся следующей позиции:

Организация-агент не является собственником приобретенного импортного товара. Поэтому агент не правомерно принял к вычету НДС, уплаченный им на таможне.

В данном случае указанную сумму НДС должен принять к вычету принципал, после постановки на учет приобретенных товаров, на основании товарной накладной или акта приемки-передачи товаров, оформленных агентом.

Для вычета принципалу необходимо иметь копию таможенной декларации, копию документа, подтверждающего уплату НДС агентом, агентский договор.

Обоснование позиции:

По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала (п. 1 ст. 1005 ГК РФ). При этом к отношениям, вытекающим из агентского договора, по условиям которого агент действует от своего имени, применяются правила о договоре комиссии, предусмотренные гл. 51 ГК РФ, если эти правила не противоречат положениям законодательства об агентском договоре и существу такого договора (ст. 1011 ГК РФ).

Вещи, приобретенные комиссионером за счет комитента, являются собственностью последнего (п. 1 ст. 996 ГК РФ). Норма п. 1 ст. 996 ГК РФ является императивной, а следовательно, в договоре, заключенном сторонами сделки, не может быть предусмотрено иное. В рассматриваемой ситуации право собственности на приобретенный товар переходит от иностранного продавца к принципалу.

По исполнении поручения агент (комиссионер) обязан представить принципалу (комитенту) отчет в порядке и сроки, предусмотренные договором, и передать ему все полученное по договору. При этом к отчету агента (комиссионера) должны быть приложены необходимые доказательства расходов, произведенных за счет принципала (комитента) (ст.ст. 999, 1008 ГК РФ).

Поскольку приобретенный агентом во исполнение посреднического поручения товар является собственностью принципала, то при получении товара от поставщика агент учитывает его как чужое имущество на забалансовом счете 002. После передачи его принципалу, например, по накладной, - списывает с указанного счета.

НДС

В силу п. 2 ст. 171 НК РФ налогоплательщик имеет право на вычет сумм НДС, уплаченных им при ввозе товаров на территорию РФ, в частности, в таможенной процедуре выпуска для внутреннего потребления.

Суммы указанного налога принимаются к вычету при выполнении следующих условий (п. 2 ст. 171, п. 1 ст. 172 НК РФ)*(1):

- товар ввезен в таможенной процедуре выпуска для внутреннего потребления;

- товар принят к учету, что подтверждено соответствующими документами;

- товар предназначен для использования в деятельности, облагаемой НДС;

- имеются документы, подтверждающие уплату НДС.

Документами, служащими основанием для принятия к вычету сумм НДС, уплаченных при ввозе товаров на территорию РФ в таможенной процедуре выпуска для внутреннего потребления, являются таможенная декларация на ввозимые товары и платежные документы, подтверждающие фактическую уплату таможенному органу сумм НДС (письма Минфина России от 24.08.2017 N 03-07-08/54316, ФНС России от 30.04.2013 N ЕД-4-3/8064@).

Как указывает финансовое ведомство, в случае уплаты таможенным органам НДС агентом (комиссионером), приобретающим товар по поручению принципала (комитента), налог принимается к вычету у принципала (комитента) после принятия на учет приобретенных товаров, на основании документов, подтверждающих уплату налога агентом, а также таможенной декларации (ее копии) на ввозимые товары, полученной от агента (комиссионера). При этом не имеет значения, что в таможенной декларации в качестве получателя товара указан агент (комиссионер) (письма Минфина России от 12.04.2017 N 03-07-08/21708, от 07.07.2016 N 03-07-08/39774, от 02.07.2015 N 03-07-08/38192, от 29.12.2014 N 03-07-08/68143).

В письме Минфина России от 26.10.2011 N 03-07-08/297 наряду с изложенными выше условиями также названо условие о наличии агентского договора, предусматривающего уплату сумм налога агентом за принципала с последующей компенсацией этих сумм принципалом. Необходимость компенсации соответствующих сумм обусловлена тем, что в соответствии с п. 1 ст. 45 НК РФ налогоплательщик обязан самостоятельно исполнить обязанность по уплате налога, если иное не предусмотрено законодательством о налогах и сборах.

С учетом изложенного полагаем, что документами, подтверждающими право принципала на вычет "таможенного" НДС, уплаченного агентом, будут выступать:

- таможенная декларация (или ее копия);

- подтверждение уплаты таможенных пошлин, налогов по форме, установленной приложением N 1 к приказу ФТС России от 23.12.2010 N 2554 (его копия) (письмо ФНС России от 24.04.2018 N ЕД-4-15/7800);

- агентский договор, предусматривающий уплату сумм налога агентом за принципала с последующей компенсацией этих сумм принципалом;

- первичные документы, подтверждающие постановку принципалом на учет указанных товаров.

Кроме того, для подтверждения уплаты "таможенного" НДС могут дополнительно быть использованы:

- копия платежного поручения агента;

- документы, свидетельствующие о возмещении расходов, понесенных агентом в том числе на уплату "таможенного" НДС (на случай, когда в договоре не было предусмотрено возмещение таможенных платежей, - эти документы подтвердят фактическую уплату НДС принципалом).

Основанием для отражения в учете принципала операций по приобретению товаров через посредника будет являться отчет агента с приложенными к нему копиями первичных документов по сделке (письмо УМНС России по г. Москве от 24.03.2004 N 24-11/21011).

Таким образом, в рассматриваемой ситуации помимо вышеприведенных документов агент должен представить принципалу:

- отчет агента;

- копию коммерческого счета (инвойса);

- копии транспортных документов (накладных, коносамента и др.);

- акт и счет-фактуру на сумму агентского вознаграждения;

- другие документы, подтверждающие расходы агента.

Передача принципалу приобретенного для него товара должна быть оформлена первичным учетным документом (п. 8 ст. 3, ч. 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", далее - Закон N 402-ФЗ). На основании ч. 4 ст. 9 Закона N 402-ФЗ форму такого документа агенту следует определить самостоятельно с учетом требований ч. 2 названной статьи (информация Минфина России от 04.12.2012 N ПЗ-10/2012). Для указанной цели может использоваться товарная накладная (например, по форме М-15) или акт приемки-передачи.

В рассматриваемой ситуации организация-агент могла бы принять к вычету НДС, уплаченный на таможне, если бы приобретала товары для себя с последующей перепродажей их Вашей организации. В этом случае право собственности на импортный товар перешло бы от иностранного поставщика к организации-агенту, а на основании договора купли-продажи, заключенного с Вашей организацией, - от агента к Вашей организации (п. 2 ст. 218 ГК РФ). При этом передача права собственности на товары агентом Вашей организации признавалось бы реализацией товаров (п. 1 ст. 39 НК РФ) и, соответственно, объектом налогообложения НДС (пп. 1 п. 1 ст. 146 НК РФ). В таком случае агент должен был бы выставить счет-фактуру (п.п. 1, 3 ст. 168, п. 3 ст. 169 НК РФ) и уплатить с этой операции НДС, исчисленный в порядке, установленном п. 1 ст. 154, п.п. 2, 3 ст. 164 НК РФ.

В рассматриваемой ситуации агент неправомерно принял к вычету НДС, уплаченный им на таможне, что привело к недоплате НДС за соответствующий налоговый период. Поэтому он обязан внести исправления в книгу покупок за указанный налоговый период путем оформления дополнительного листа к книге покупок (п. 4 Правил ведения книги покупок), представить в налоговый орган уточненную декларацию (п. 1 ст. 81 НК РФ), предварительно уплатив недоимку по налогу и соответствующие ей пени (пп. 1 п. 4 ст. 81 НК РФ).

Рекомендуем также ознакомиться с материалом:

- Энциклопедия решений. Учет приобретения товаров через комиссионера.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Вахромова Наталья

Ответ прошел контроль качества

29 ноября 2018 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

-------------------------------------------------------------------------

*(1) В соответствии с п. 1.1 ст. 172 НК РФ указанные суммы НДС могут быть заявлены к вычету в налоговых периодах в пределах трех лет после принятия на учет ввезенных товаров (письмо Минфина России от 22.05.2015 N 03-07-08/29571).

Я уже не раз замечал, что когда начинающий бухгалтер в первый раз сталкивается с необходимостью занесения в программу товара по ГТД (таможенная декларация, импорт), то его первая реакция - ступор. Много цифр, в разной валюте, ничего не понятно.

Сегодня на уроке мы научимся читать и понимать ГТД на реальном примере, занесём её данные в 1С:Бухгалтерия 8.3 (редакция 3.0), а также возьмём в зачёт, уплаченный на таможне НДС.

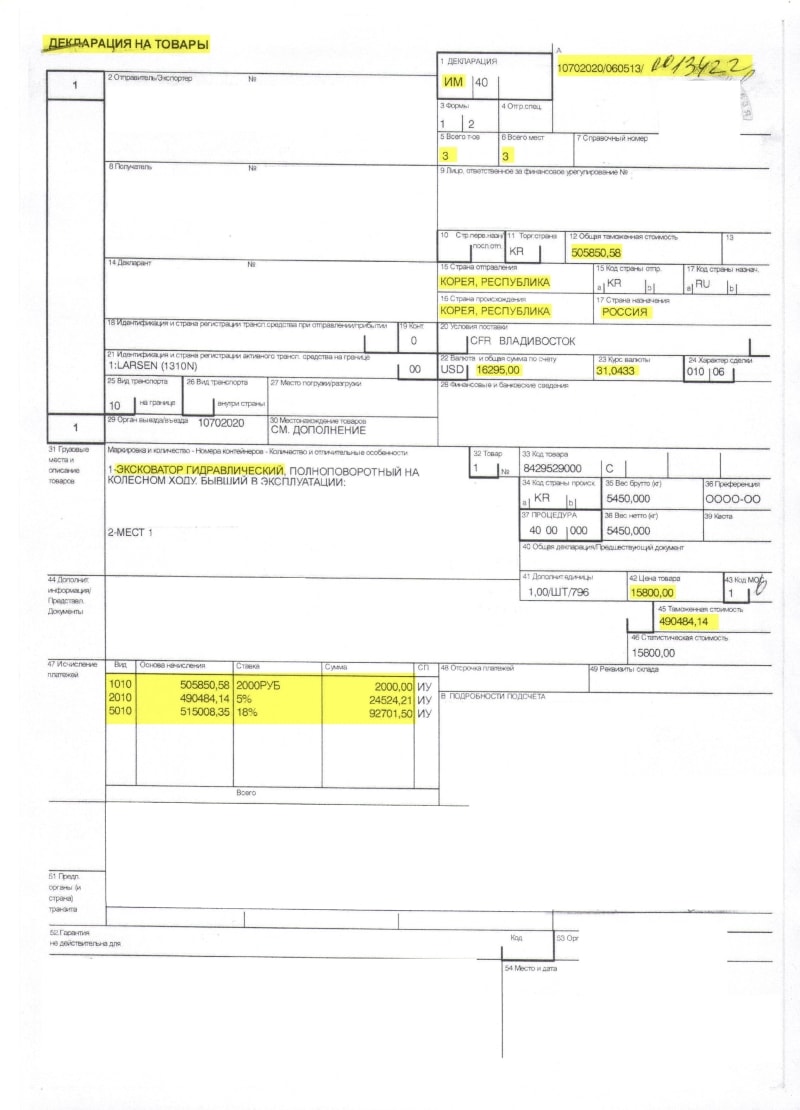

Наша ГТД для примера

Итак, перед нами 2 листа реальной ГТД (основной и добавочный). Я лишь очистил в них конфиденциальную информацию, которая для учебных целей нам ни к чему.

Можете открыть их на отдельной странице, а лучше распечатайте и положите прямо перед собой.

Учимся читать ГТД

Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот здесь.

Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре.

Разбираем основной лист

Шапка основного листа

Обращаем внимание на правый верхний угол основного листа ГТД:

ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

Номер декларации 10702020/060513/0013422 состоит из 3 частей:

- 10702020 - это код таможенного органа.

- 060513 - это дата декларации (6 мая 2013 года).

- 0013422 - это порядковый номер декларации.

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист).

Всего декларируется 3 товара, которые занимают 3 места.

Спускаемся чуть ниже:

Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: 505 850 рублей и 58 копеек.

Товар прибыл к нам из республики Корея.

Здесь же указана валюта, в которой производятся расчеты (USD), а также таможенная стоимость в этой валюте (16 295$) по курсу на дату ГТД (6 мая 2013 года). Курс валюты указан здесь же: 31.0433 рубля.

Проверим: 16 295 * 31.0433 = 505 850.58. Получилась таможенная стоимость в рублях.

Спускаемся ещё ниже по основному листу влево:

Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированы на добавочном листе.

Название товара: "Эксковатор гидравлический", он занимает 1 место.

Перемещаемся от названия товара вправо:

Номер товара 1 из 3.

Цена экскаватора составляет 15 800 USD, что в пересчете на рубли (по курсу 31.0433) образует таможенную стоимость 490 484 рублей и 14 копеек.

Налоги и сборы с экскаватора

Спускаемся вниз документа:

Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей.

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) составила 5% или 24 524 рубля и 21 копейку.

НДС (код 5010) на экскаватор (основой начисления явилась сумма его таможенной стоимости 490 484.14 и размер пошлины 24 524.21) составил 18% или 92 701 рубль и 50 копеек.

Ещё раз обращаю ваше внимание на то, что пошлину мы начисляем на таможенную стоимость товара, а НДС на (таможенную стоимость + размер пошлины).

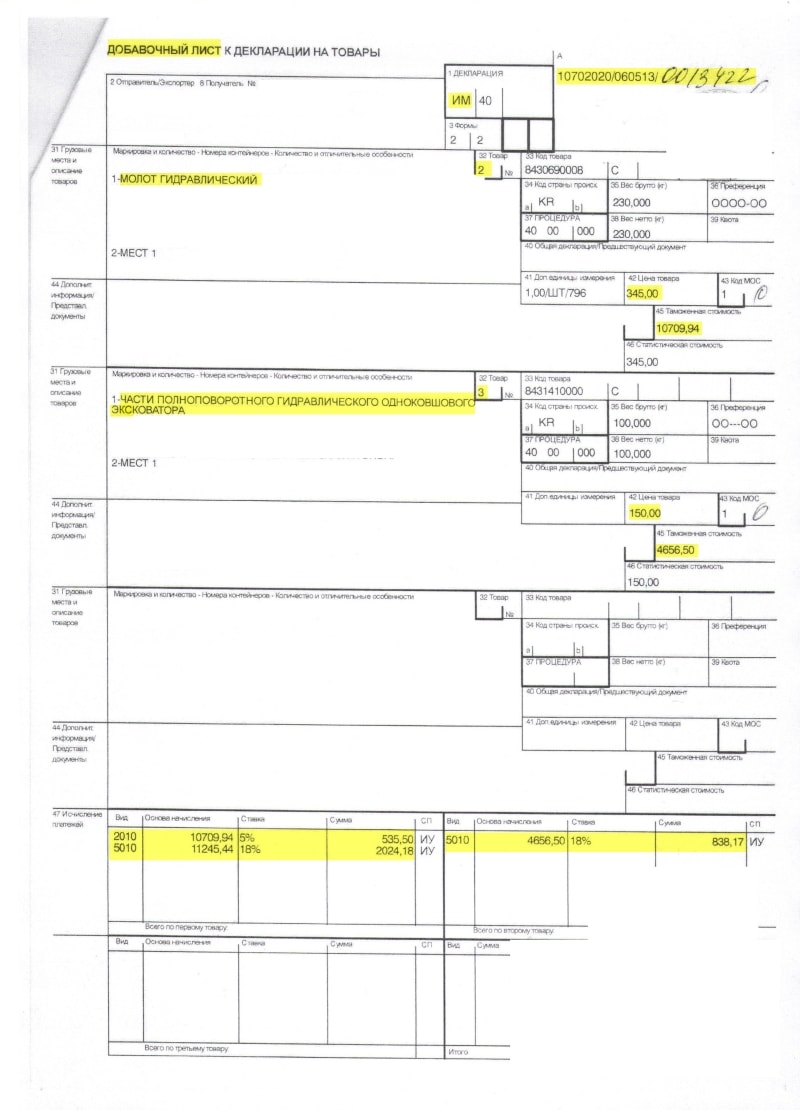

Разбираем добавочный лист

Шапка добавочного листа

Переходим ко второму (добавочному) листу декларации.

Обращаем внимание на правый верхний угол добавочного листа:

Номер и вид декларации полностью совпадают с значениями на основном листе.

В графе№3 видим, что перед нами вторая форма (добавочный лист) из 2 (основной и добавочный листы).

Спускаемся ниже к товарам, задекларированым на добавочном листе:

Перед нами товар "Молот гидравлический", который занимает 1 место.

Прежде всего видим, что перед нами 2 товар из 3.

Цена молота составляет 345 (USD), что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость).

Второй товар на добавочном листе (третий по ГТД в целом): "Части полноповоротного гидравлического одноковшового эксковатора".

Перед нами третий товар из 3.

Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

Налоги и сборы с молота и запчастей

Переходим вниз добавочного листа (графа №47, исчисление платежей):

Пошлина (код 2010) на молот (основа начисления его таможенная стоимость 10 709 рублей и 94 копейки) составила 5% или 535 рублей и 50 копеек.

НДС (код 5010) на молот (основа начисления его таможенная стоимость плюс пошлина) составил 18% или 2 024 рубля и 18 копеек.

НДС (код 5010) на запчасти (основа начисления их таможенная стоимость 4 656 рублей и 50 копеек) составил 18% или 838 рублей и 17 копеек.

Подводим итоги

Таможенный сбор составил 2 000 рублей со всех товаров.

| Товар | Цена | Пошлина | НДС |

|---|---|---|---|

| Экскаватор | 490 484.14 руб. (15 800$) | 24 524.21 руб. (5%) | 92 701.50 руб. (18%) |

| Молот | 10 709.94 руб. (345$) | 535.50 руб. (5%) | 2 024.18 руб. (18%) |

| Запчасти | 4 656.50 руб. (150$) | 838.17 руб. (18%) | |

| Итого | 505 850.58 руб. (16295$) | 25 059.71 руб. | 95 563.85 руб. |

Заносим в 1С

Настраиваем функциональность

Прежде всего заходим в раздел "Главное" пункт "Функциональность":

Здесь на закладке "Запасы" должен быть отмечен пункт "Импортные товары":

Заносим поступление товаров

Заходим в раздел "Покупки" пункт "Поступление (акты, накладные)":

Создаём новый документ:

В качестве поставщика сейчас выберем произвольного контрагента для упрощения задачи:

Расчеты с поставщиком ведутся в долларах, поэтому в договоре с мы указали валюту расчётов USD:

А значит и все цены в документе заполняем в долларах. При проведении документа они будут пересчитаны в рубли по курсу на 6 мая 2013 года (загрузите курсы валют за этот период, если ещё не сделали этого):

Обратите внимание, что мы везде указали ставку "Без НДС". Этот налог будет рассчитан и указан нами позже в ГТД.

Теперь проматываем табличную часть вправо и заполняем Номер ГТД и страну происхождения товара. Это можно сделать вручную для каждой строчки или для всех сразу при помощи кнопки "Изменить" над табличной частью.

В качестве номера ГТД указываем (создаём новый элемент) 10702020/060513/0013422, страна происхождения республика Корея:

Заносим ГТД

Ещё раз заходим в документ поступления и создаем на его основании "ГТД по импорту":

Закладку "Главное" заполняем вот так:

Дату (06.05.2013) и номер ГТД (10702020/060513/0013422) берём из декларации.

Здесь же указываем таможню и договор для взаиморасчетов с ней (депозит).

Таможенный сбор составил 2000 рублей, штрафов нет.

Переходим к закладке "Разделы ГТД":

Грузовая таможенная декларация может иметь несколько разделов, в которые группируются товары с одинаковым порядком расчета таможенных платежей.

В нашем случае порядок расчёта таможенных платежей у первых 2 товаров (экскаватор и молот) совпадают - 5% пошлина и 18% НДС.

За третий товар пошлина не указана и мы могли бы вынести его в отдельный раздел.

Но мы поступим немного по-другому.

В начале укажем общий процент пошлины и НДС:

Эти ставки автоматически посчитались для общей таможенной стоимости, а затем пропорционально распределятся по 3 товарам:

Всё верно (см. нашу итоговую табличку по ГТД), за исключением третьего товара. Вручную откорректируем его данные:

В итоге получится вот так:

Видим, что таможенный сбор и таможенные пошлины распределились по себестоимости товаров, а входящий НДС ушёл в дебет 19.05.

Берем НДС в зачет

Заходим в помощник по учету НДС за 2 квартал 2013 года:

Открываем "Формирование записей книги покупок":

В открывшемся документе нажимаем кнопку "Заполнить документ", подхватился ГТД:

Проводим его и после этого открываем книгу покупок за 2 квартал 2016 года:

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

Эта статья опять посвящена посредническим операциям. Мы подробно на конкретном примере рассмотрим, как в программе 1С:Бухгалтерия 8 редакция 3.0 оформляются операции по приобретению материальных ценностей и услуг через посредника. Рассмотрим данную ситуацию со стороны покупателя (принципала) и со стороны посредника (агента).

Пример.

Организация «Принципал» для приобретения товаров и услуг (доставка товаров) пользуется услугами посредника - организации «Агент». Агент участвует в расчетах и действует от своего имени. В соответствии с договором, его вознаграждение составляет 10% от суммы закупленных товаров и услуг. В соответствии с учетной политикой по бухгалтерскому учету, принципал учитывает расходы на доставку товаров и расходы на услуги посредников на счете 44 «Расходы на продажу».

Организации применяют общий режим налогообложения – метод начисления и Положение по бухгалтерскому учету (ПБУ) 18/02 «Учет расчетов по налогу на прибыль организаций». Организации являются плательщиками НДС.

Для ведения бухгалтерского и налогового учета организации используют программу 1С:Бухгалтерия 8 редакция 3.0.

При продаже товара и услуг продавец выставляет счета-фактуры на имя агента. Полученные от продавца счета-фактуры агент, в соответствии с п. 11 Правил ведения журнала учета полученных и выставленных счетов-фактур, регистрирует в части 2 журнала. При этом счета-фактуры не подлежит регистрации в книге покупок, так как право на вычет НДС у агента не возникает (п. 19 Правил ведения книги покупок).

Агент выставляет (перевыставляет) счета-фактуры принципалу, в которых отражаются показатели счетов-фактур, полученных от продавца. В соответствии с п. 7 Правил ведения журнала учета полученных и выставленных счетов-фактур, агент регистрирует выставленные счета-фактуры в части 1 журнала. При этом счета-фактуры не регистрируется в книге продаж, поскольку у агента не возникает обязанность по исчислению НДС (п. 20 Правил ведения книги продаж).

Принципал, получив от агента перевыставленные счета-фактуры, регистрирует их в книге покупок, так как в соответствии с п. 2, п. 12 ст. 171 НК РФ, суммы налога, предъявленные продавцом покупателю при реализации товаров (работ, услуг), подлежат вычетам.

11 января 2016 года принципал перечислил денежные средства на покупку товаров и их доставку на расчетный счет агента.

Для отражения данной операции в учете воспользуемся документом Списание с расчетного счета с видом операции Оплата поставщику.

В документе указывается получатель – агент, перечисленная сумма и договор. Самое главное, это правильно в программе оформить договор с агентом. Вид договора должен быть - С комиссионером (агентом) на закупку.

Документ Списание с расчетного счета и результат его проведения показаны на Рис. 1.

Рисунок 1.

Денежные средства принципала поступили на расчетный счет агента. При поступлении банковской выписки агенту необходимо создать документ Поступление на расчетный счет с видом операции Оплата от покупателя.

Агенту также необходимо правильно оформить договор с принципалом. Вид договора должен быть - С комитентом (принципалом) на закупку. В договоре можно указать вариант расчета агентского вознаграждения. В нашем случае это 10% от суммы закупки. Счет расчетов 76.09 «Прочие расчеты с разными дебиторами и кредиторами».

Документ Поступление на расчетный счет показан на Рис. 2.

Рисунок 2.

На следующий день агент перечислил поставщику предоплату в счет будущей поставки и доставки товаров.

В программе формируется документ Списание с расчетного счета с видом операции Оплата поставщику.

Получатель – поставщик. Вид договора - С поставщиком.

Документ Списание с расчетного счета показан на Рис. 3.

Рисунок 3.

Поставщик выставил счет-фактуру на аванс на имя агента. Агент счет-фактуру на аванс получил.

Документ Счет-фактура полученный на выданный аванс удобно создать на основании документа Списание с расчетного счета (в котором уплачивался аванс). В созданном документе необходимо изменить вид счета-фактуры На аванс на вид На аванс комитента на закупку, указать принципала и договор с ним. Код вида операции – 05 Авансы за товары, работы, услуги комитента.

Документ Счет-фактура полученный с видом На аванс комитента на закупку не принимает к вычету НДС и соответственно не регистрируется в книге покупок. Зато такой счет-фактура регистрируется в журнале учета счетов-фактур.

Документ Счет-фактура полученный показан на Рис. 4.

Рисунок 4.

Агент должен перевыставить полученный от поставщика счет-фактуру на аванс на имя принципала.

Документ Счет-фактура выданный на аванс комитента на закупку (перевыставленный счет-фактура) создается в программе на основании документа Счет-фактура полученный.

В созданном документе необходимо указать реквизиты платежного документа принципала и заполнить табличную часть. Код вида операции 05.

При проведении документ не начисляет НДС и не регистрируется в книге продаж. Счет-фактура регистрируется только в журнале учета счетов-фактур.

Документ Счет-фактура выданный показан на Рис. 5.

Рисунок 5.

Принципал, получив от агента перевыставленный счет-фактуру на аванс, на основании документа Списание с расчетного счета, с помощью которого он отразил в учете перечисление денежных средств агенту, создает документ Счет-фактура полученный.

В созданном документе необходимо указать, что счет-фактура составлен от имени контрагента-поставщика. Вид счета-фактуры На аванс. Код вида операции 02 Авансы выданные.

Принципал, в соответствии с п. 12 ст. 171 НК РФ, имеет право на вычет НДС. Поэтому, при проведении документ примет в бухгалтерском учете сумму НДС к вычету (Дт 68.02 – Кт 76.ВА) и зарегистрируется в книге покупок (регистр НДС покупки).

Документ Счет-фактура полученный на выданный аванс и результат его проведения показаны на Рис. 6.

Рисунок 6.

18 января поставщик отгрузил и доставил агенту товар. Причем, на товар и доставку поставщик выставил агенту один счет-фактуру.

Для оформления данной операции воспользуемся документом Поступление с видом операции Товары, услуги, комиссия.

В «шапке» документа указывается контрагент-поставщик и договор с ним.

В табличной части на закладке Товары выбирается приобретенный товар (номенклатура с видом Товар), его количество, цена и ставка НДС. Счет учета - 002 «Товарно-материальные ценности, принятые на ответственное хранение». Выбирается принципал, договор с ним и счет расчетов 76.09.

В табличной части на закладке Агентские услуги выбирается оказанная поставщиком услуга (номенклатура с видом Услуга), ее цена и ставка НДС, указывается принципал, договор с ним и счет расчетов.

В «подвале» документа регистрируется полученный от поставщика счет-фактура. Код вида операции 04 Товары, работы, услуги комитента.

Пример заполнения документа Поступление показан на Рис. 7.

Рисунок 7.

При проведении документ оприходует в бухгалтерском учете по дебету счета 002 закупленный для принципала товар, по товарам и услуге сформирует проводки Дт 76.09 — Кт 60.01 (агент должен поставщику, принципал должен ему затраты компенсировать), произведет зачет аванса поставщику и зачет аванса принципала.

Обратите внимание, документ не сделал запись в регистр НДС предъявленный, так как полученный счет-фактура не отражается в книге покупок, а регистрируется только в журнале учета счетов-фактур.

Документ сделал запись в регистр Закупленные товары комитентов. Этот регистр используется для автоматического заполнения документа Отчет комитенту.

Результат проведения документа Поступление показан на Рис. 8.

Рисунок 8.

Агент обязан отчитаться перед принципалом о закупленных товарах и услугах, перевыставить на его имя полученный от поставщика счет-фактуру. Агент претендует на вознаграждение.

Для отражения в программе вышеперечисленных операций воспользуемся документом Отчет комитенту с видом операции Отчет о закупках.

На закладке Главное указывается принципал, договор с ним, способ расчета вознаграждения (для автоматического заполнения можно было указать в договоре). Выбирается услуга по вознаграждению (номенклатура с видом Услуга), счета учета и аналитика (устанавливаются автоматически исходя из регистра сведений Счета учета номенклатуры и справочника Номенклатура).

Табличные части на закладке Товары и услуги заполняются автоматически с помощью кнопки «Заполнить» -> Заполнить закупленными по договору.

При записи (проведении) документа будет автоматически создан документ Счет-фактура выданный с кодом вида операции 04 — Товары, работы, услуги комитента (перевыставленный счет-фактура), который отразится в верхней табличной части. Перевыставленный счет-фактура регистрируется только в журнале учета.

Документ рассчитал агентское вознаграждение (10% от суммы закупки). Счет-фактура на вознаграждение выписывается на закладке Главное.

При проведении документ начислит агенту в бухгалтерском и налоговом учете выручку (вознаграждение), на выручку начислит НДС и сделает запись в книгу продаж (регистр НДС Продажи).

Пример заполнения документа Отчет комитенту и результат его проведения показаны на Рис. 9.

Рисунок 9.

Для фактической передачи принципалу закупленных товаров используется документ Передача товаров комитенту.

В «шапке» документа указывается принципал и договор с ним. Табличная часть на закладке Товары заполняется на основании отчета комитенту. При проведении документ спишет с кредита счета 002 переданный принципалу товар.

Документ Передача товаров комитенту и его проводка показаны на Рис. 10.

Рисунок 10.

Посмотрим журнал учета счетов-фактур у агента.

Агент получил от поставщика счет-фактуру на аванс (код вида операции - 05) и счет-фактуру на реализацию (код вида операции - 04).

Перевыставил эти счета-фактуры принципалу. В графе 8 указан покупатель-принципал, в графе 10 указан продавец, а в графе 12, перевыставленные агентом счета-фактуры ссылаются на счета-фактуры в части 2 журнала, полученные от поставщика (см. Рис. 11).

Рисунок 11.

Принципал, получив от агента отчет и счета-фактуры, в своей программе создает два документа Поступление.

Для оприходывания приобретенных через агента товаров и услуг создается документ Поступление с видом операции Товары, услуги, комиссия.

В «шапке» документа указывается агент и договор с ним.

В табличной части на закладке Товары выбирается приобретенный товар (номенклатура с видом Товар), его количество, цена и ставка НДС. Счет учета — 41.01 «Товары на складах».

В табличной части на закладке Услуги выбирается приобретенная услуга (номенклатура с видом Услуга), ее цена и ставка НДС. Указывается счет затрат 44.01 «Издержки обращения в организациях, осуществляющих торговую деятельность» и его аналитика — статья затрат «Транспортные расходы».

В «подвале» документа регистрируется полученный от агента перевыставленный счет-фактура. Причем, при регистрации счета-фактуры, необходимо указать, что счет-фактура составлен от имени контрагента-поставщика. Код вида операции 01 Получение товаров, работ, услуг.

Пример заполнения документа Поступление показан на Рис. 12.

Рисунок 12.

При проведении документ оприходует в бухгалтерском и налоговом учете по дебету счета 41.01 приобретенный товар, учтет по дебету счета 44.01 расходы на доставку, выделит по дебету счета 19 предъявленный поставщиком НДС, начислит по кредиту счета 60.01 задолженность и произведет зачет аванса.

Документ сделает записи в регистр НДС предъявленный — поставщик предъявил НДС. При наличии счета-фактуры суммы НДС из регистра НДС предъявленный попадают в регистр НДС Покупки (книга покупок) и принимаются к вычету. Эта операция в программе выполняется документом Счет-фактура полученный (при включенном флажке «Отразить вычет НДС в книге покупок датой получения»), либо регламентным документом Формирование записей книги покупок в конце квартала.

Результат проведения документа Поступление показан на Рис. 13.

Рисунок 13.

Для отражения в учете расходов на агентское вознаграждение необходимо создать второй документ Поступление с видом операции Услуги.

В «шапке» документа указывается агент и создается новый с ним договор - договор на вознаграждение. Вид договора должен быть — С поставщиком.

В табличной части документа выбирается приобретенная услуга (номенклатура с видом Услуга) — агентское вознаграждение, ее стоимость и ставка НДС. Указывается счет затрат 44.01 и его аналитика — статья затрат с видом расходов для налогового учета Прочие расходы.

В «подвале» документа регистрируется полученный от агента счет-фактура на вознаграждение. Код вида операции 01.

При проведении документ в бухгалтерском и налоговом учете учтет по дебету счета 44.01 расходы на агентское вознаграждение, выделит по дебету счета 19.04 предъявленный агентом НДС, начислит по кредиту счета 60.01 задолженность. Также документ сделает запись в регистр НДС предъявленный.

Пример заполнения документа Поступление и результат его проведения показаны на Рис. 14.

Рисунок 14.

Напоследок посмотрим, что содержится в книге покупок у принципала.

В книге покупок, в части нашего примера, три записи. Получен счет-фактура на аванс с кодом вида операции 02 Авансы выданные и получен счет-фактура на реализацию с кодом вида операции 01 Получение товаров, работ, услуг (счета-фактуры перевыставленные агентом), в графе 9 указан контрагент-поставщик, в графе 11 указан посредник - агент. Также получен от агента счет-фактура (код вида операции 01) на агентское вознаграждение.

Книга покупок комитента, в части нашего примера, показана на Рис. 15.

Рисунок 15.

Преподаватель Отдела обучения 1С:Франчайзи "Ю-Софт"

Если Вы не являетесь нашим клиентом - Вы можете получить платную консультацию или заключить с нашей компанией договор ИТС. Для этого свяжитесь с нами по тел. 8 (495) 134-12-23 или оставьте заявку.

Читайте также: