Декларация по ндс форма 300 казахстан

Опубликовано: 21.04.2024

Налоговое обязательство налогоплательщика по налогу на добавленную стоимость (далее – НДС) заключается в исчислении НДС, представлении декларации по налогу на добавленную стоимость (ф. 300.00) (далее – Декларация) и уплате налога в бюджет в установленные сроки.

Для того чтобы правильно исчислить НДС, необходимо обратиться к разделу 10 Налогового кодекса.

Согласно статье 367 Налогового кодекса, плательщиками НДС являются:

– лица, по которым произведена постановка на регистрационный учет по НДС в РК;

– лица, импортирующие товары на территорию РК в соответствии с таможенным законодательством Евразийского экономического союза (далее – ЕАЭС) и (или) таможенным законодательством РК.

Налоговым периодом по НДС, согласно статье 423 Налогового кодекса, является календарный квартал.

Плательщики НДС, согласно статье 424 Налогового кодекса, представляют в налоговый орган по месту своего нахождения Декларацию за каждый налоговый период не позднее 15-го числа второго месяца, следующего за отчетным налоговым периодом.

Декларация в 2020 году заполняется в соответствии с приложением 24 «Декларация по налогу на добавленную стоимость (форма 300.00)» и приложением 25 «Правила составления налоговой отчетности “Декларация по налогу на добавленную стоимость (форма 300.00)”» (далее – Правила), утвержденными Приказом № 39.

В 2020 году основные изменения Декларации коснулись формы 300.05 «Работы, услуги, приобретенные от нерезидента» (приложение 5 к Декларации), которая теперь содержит только один раздел – «Работы и услуги, приобретенные от нерезидента». В разделе отражаются суммы уплаченного налога как за текущий, так и предыдущий налоговые периоды. Также в данную форму введены новые реквизиты:

– в графе E указываются номер и дата контракта (договора);

– в графе F указывается код вида облагаемого оборота по реализации работ и услуг, приобретенных от нерезидента.

В связи с изменением структуры формы 300.05 скорректирован порядок перенесения итоговых значений из приложения в основную форму Декларации:

– в строку 300.00.014 А переносится сумма итоговой строки 300.05.G000001 (было: из графы F в строке 00000001 строки 300.05.001);

– в строку 300.00.014 В переносится сумма итоговой строки 300.05.M000001 (было: из строки 300.05.007).

Кроме того, в формах 300.07 и 300.08 исключена графа «РНН», в связи с чем изменены порядковые номера последующих граф и сокращено количество страниц в данных приложениях.

В основную форму 300.00 внесены поправки в строку 300.00.014 и удален пункт «Место печати», хотя в пункте 11 Правил по-прежнему определено, что Декларация составляется, подписывается, заверяется (печатью в установленных законодательством РК случаях либо электронной цифровой подписью) налогоплательщиком (налоговым агентом) на бумажном и (или) электронных носителях.

Декларация состоит из собственно Декларации (ф. 300.00) и девяти приложений к ней (ф. с 300.01 по 300.09), предназначенных для детального отражения информации об исчислении налогового обязательства.

Налогоплательщик, снятый с регистрационного учета, обязан представить ликвидационную Декларацию не позднее 15-го числа второго месяца, следующего за отчетным налоговым периодом, в котором проведено снятие с такого учета. Ликвидационная Декларация составляется за период с начала налогового периода, в котором налогоплательщик снят с регистрационного учета, до даты его снятия с такого учета.

Рассмотрим заполнение Декларации построчно на примере среднестатистического товарищества с ограниченной ответственностью.

3.1. Раздел «Общая информация о плательщике НДС» формы 300.00

Согласно пункту 14 Правил, в разделе «Общая информация о плательщике НДС» обязательно заполняются следующие данные:

1) ИИН (БИН) налогоплательщика;

2) фамилия, имя, отчество или наименование плательщика НДС – юридического лица или ИП;

3) налоговый период – календарный квартал, за который представляется Декларация (арабскими цифрами);

4) вид Декларации – обязательной отметке подлежит одна из ячеек в зависимости от вида налоговой отчетности, в соответствии с пунктом 3 статьи 206 Налогового кодекса:

– первоначальная – за налоговый период, в котором произведена постановка на регистрационный учет и (или) впервые возникло налоговое обязательство по НДС;

– очередная – за последующие налоговые периоды после представления первоначальной Декларации;

– дополнительная – при внесении изменений и дополнений в ранее представленную Декларацию за налоговый период, к которому относятся данные изменения и дополнения;

– дополнительная по уведомлению – при внесении изменений и дополнений в ранее представленную Декларацию за налоговый период по результатам камерального контроля налогового органа;

– ликвидационная – при прекращении деятельности, ликвидации или реорганизации налогоплательщика, а также при снятии с регистрационного учета по НДС;

5) метод отнесения в зачет НДС:

– через ведение раздельного учета;

– пропорциональный с правом ведения раздельного учета по отдельным оборотам – если налогоплательщик использует одновременно пропорциональный и методы отнесения в зачет НДС через ведение раздельного учета по отдельным оборотам;

6) серия и номер свидетельства по НДС;

7) представленные приложения – отмечаются ячейки, соответствующие представленным приложениям;

8) способ выписки счета-фактуры – на бумажном носителе, в электронном виде либо отмечаются обе ячейки, если в налоговом периоде счета-фактуры выписываются и на бумажном носителе, и в электронном виде;

9) способ получения счета-фактуры – на бумажном носителе, в электронном виде либо отмечаются обе ячейки, если в налоговом периоде счета-фактуры получены и на бумажном носителе, и в электронном виде.

Пример

ТОО «Альфа» представляет очередную Декларацию за I квартал 2020 года, при этом использует пропорциональный метод отнесения в зачет НДС. Количество заполненных приложений Декларации составило 5, в том числе 01, 02, 04, 05, 06. Способ выписки и получения счетов-фактур – исключительно в электронном виде. Компания корректно заполнила раздел «Общая информация о плательщике НДС» следующим образом:

3.2. Раздел «Начисление НДС» формы 300.00

В разделе «Начисление НДС» отражаются сведения об оборотах по реализации, облагаемых по ставке НДС 12 %, по ставке 0 % об освобожденных оборотах другие данные. Обороты для каждого вида реализации отражаются в соответствии с указанными кодами строк отдельно.

Для корректного заполнения данного раздела, прежде всего, необходимо дать определение следующим понятиям: «объект обложения НДС», «дата, место и размер объекта обложения».

Объектами обложения НДС являются:

Облагаемым является оборот:

– совершаемый плательщиком НДС по реализации товаров, работ, услуг (за исключением необлагаемого оборота);

– совершаемый плательщиком НДС при приобретении работ, услуг от нерезидента;

– в виде остатков товаров, указанных в подпункте 3 статьи 370 Налогового кодекса;

– по передаваемым товарам, по которым НДС был учтен как относимый в зачет, при реорганизации путем выделения, если вновь возникшее юридическое лицо не зарегистрировалось в качестве плательщика НДС.

Облагаемым импортом являются товары, ввозимые или ввезенные на территорию государств – членов ЕАЭС (за исключением освобожденных от НДС), подлежащие декларированию в соответствии с таможенным законодательством ЕАЭС и (или) таможенным законодательством РК.

Оборот по реализации товаров включает:

1) передачу прав собственности на товар, в том числе:

– продажу товара, отгрузку товара, в том числе на условиях рассрочки платежа и (или) в обмен на другие товары, работы, услуги;

– продажу предприятия в целом как имущественного комплекса;

– безвозмездную передачу товара;

– передачу товара работодателем работнику в счет погашения задолженности перед работником;

– передачу заложенного имущества залогодателем в собственность покупателю или залогодержателю;

2) экспорт товара;

3) отгрузку товара, в том числе на условиях рассрочки платежа и (или) в обмен на другие товары, работы, услуги;

4) передачу имущества в финансовый лизинг в части стоимости, по которой предмет лизинга передан;

5) отгрузку товара по договору комиссии или договору поручения;

6) помещение под таможенную процедуру реимпорта товара, ранее вывезенного с помещением под таможенную процедуру экспорта;

7) утрату товара, приобретенного без НДС, с помещением под таможенную процедуру свободной таможенной зоны (за исключением освобожденного от НДС).

Оборот по реализации работ, услуг означает любое выполнение работ или оказание услуг, в том числе безвозмездное, а также любую деятельность за вознаграждение, отличную от реализации товара, в том числе:

– предоставление имущества во временное владение и пользование по договорам имущественного найма, кроме договоров лизинга;

– вознаграждение при передаче имущества по договору лизинга в финансовый лизинг;

– предоставление прав на объекты интеллектуальной собственности;

– выполнение работ, оказание услуг работодателем работнику в счет погашения задолженности перед работником;

– уступка прав требования, связанных с реализацией товаров, работ, услуг, за исключением авансов и штрафных санкций;

– согласие ограничить или прекратить предпринимательскую деятельность;

– предоставление кредита (займа, микрокредита).

Необлагаемым является оборот:

– по реализации товаров, работ, услуг, освобожденный от НДС в соответствии с Налоговым кодексом;

– по реализации товаров, работ, услуг, местом реализации которых не является РК;

– в виде остатков товаров, указанных в статье 394 Налогового кодекса.

Не являются оборотом по реализации:

1) передача имущества в качестве вклада в уставный капитал;

2) передача акционеру, участнику, учредителю товара при распределении имущества:

– при ликвидации юридического лица или уменьшении уставного капитала;

– выкупе юридическим лицом у учредителя, участника доли участия или ее части в этом юридическом лице;

– выкупе юридическим лицом – эмитентом у акционера акций, выпущенных этим эмитентом;

3) безвозмездная передача в рекламных целях товара в случае, если стоимость единицы такого товара не превышает 5-кратный размер месячного расчетного показателя (далее – МРП), установленного законом о республиканском бюджете и действующего на дату такой передачи;

4) отгрузка давальческих товаров заказчиком подрядчику для изготовления, переработки, сборки (монтажа, установки), ремонта последним готовой продукции и (или) строительства объектов;

5) отгрузка возвратной тары;

6) возврат товара получателем (покупателем), являющимся плательщиком НДС;

7) другие случаи, предусмотренные Налоговым кодексом.

ТОО «Альфа» в отчетном периоде осуществило передачу товара в рекламных целях – 30 единиц по цене 5 000 тенге каждая на общую сумму 150 000 тенге без НДС.

На основании подпункта 3 пункта 5 статьи 372 Налогового кодекса такая передача товара не является оборотом по реализации, облагаемым НДС, так как стоимость единицы товара не превышает 5-кратный размер МРП, установленного на отчетную дату, – 13 255 тенге (2 651 × 5) за единицу товара в 2020 году. В Декларации данная реализация отражена не будет.

Место реализации товаров, работ, услуг (ст. 378, 441 Налогового кодекса)

Для целей обложения НДС:

местом реализации товаров признается РК, если:

– началом транспортировки товаров является РК;

– товар передается получателю на территории РК;

местом реализации работ, услуг признается РК, если:

– работы, услуги связаны непосредственно с недвижимым имуществом, находящимся на территории РК;

– работы, услуги, связанные с движимым имуществом, фактически оказаны на территории РК (монтаж, сборка, ремонт, техническое обслуживание);

– услуги относятся к услугам в сфере культуры, развлечений, науки, искусства, образования, физической культуры или спорта и фактически оказаны на территории РК;

– покупатель работ, услуг осуществляет предпринимательскую или любую другую деятельность на территории РК.

Дата совершения оборота (ст. 379 Налогового кодекса)

Датой совершения оборота по реализации товаров является:

1) если, в соответствии с условиями договора, предусмотрена обязанность поставщика по доставке товара, – одна из следующих дат:

– день передачи товара лицу, осуществляющему доставку товара, определенному поставщиком, в том числе его доверенному лицу;

– день погрузки товара на транспортное средство поставщика;

2) если по договору отсутствует обязанность поставщика по доставке товара:

– когда, в соответствии с законодательством РК о бухгалтерском учете и финансовой отчетности, подлежит оформлению документ, подтверждающий факт передачи товара, – дата подписания поставщиком и получателем документа;

– в остальных случаях – определенный, в соответствии с гражданским законодательством РК, день предоставления товара в распоряжение получателя или определенного им лица, в том числе осуществляющего доставку такого товара.

При реализации товаров на основании товарораспорядительных документов, подтверждающих предоставление идентифицированных товаров в распоряжение покупателя, датой совершения оборота по реализации является дата фактической передачи таких товаров покупателю.

Датой совершения оборота по реализации работ, услуг является день выполнения работ, оказания услуг. При этом днем выполнения работ, оказания услуг признается дата подписания, указанная:

– в акте выполненных работ, оказанных услуг;

– документе (кроме счета-фактуры), подтверждающем факт выполнения работ, оказания услуг, оформленном в соответствии с законодательством РК о бухгалтерском учете и финансовой отчетности, в случае отсутствия акта выполненных работ, оказанных услуг.

В случае вывоза товаров с помещением под таможенную процедуру экспорта датой совершения оборота по реализации товара является:

1) дата фактического пересечения таможенной границы ЕАЭС в пункте пропуска, определяемая в соответствии с таможенным законодательством ЕАЭС и (или) таможенным законодательством РК;

2) дата регистрации полной Декларации на товары с отметками таможенного органа, производившего таможенное декларирование, в случае вывоза товаров с помещением под таможенную процедуру экспорта с использованием временного таможенного декларирования;

3) дата внесения изменений (дополнений) в сведения, заявленные в Декларации на товары о фактическом количестве вывезенного товара, и иные недостающие сведения, вносимые после окончания заявленного периода поставки товаров с помещением под таможенную процедуру экспорта с использованием периодического таможенного декларирования в соответствии с таможенным законодательством РК.

В случае признания работ и услуг, выполненных и оказанных нерезидентом, датой совершения такого оборота является одна из следующих дат:

– дата подписания поставщиком и получателем акта выполненных работ, оказанных услуг;

– дата признания в бухгалтерском учете затрат по приобретению работ, услуг от нерезидента – при наличии иного документа, подтверждающего факт выполнения работ, оказания услуг, в случае отсутствия акта выполненных работ, оказанных услуг.

Если в документах указано несколько дат, то датой подписания документа является наиболее поздняя из указанных дат.

Размер облагаемого оборота (ст. 380, 381 Налогового кодекса)

Размер оборота определяется в следующем порядке:

– при реализации товаров, работ, услуг – как стоимость реализуемых товаров, работ, услуг исходя из применяемых сторонами сделки цен и тарифов без включения в них НДС;

– реализации товара на условиях рассрочки платежа – с учетом всех платежей, предусмотренных условиями договора;

– предоставлении услуг по проплате за третьих лиц – в размере комиссионного вознаграждения;

– безвозмездной передаче товаров – в размере балансовой стоимости передаваемых товаров на дату их передачи;

– по безвозмездно выполненным работам, оказанным услугам – исходя из балансовой стоимости использованных при этом товаров, стоимости работ, услуг;

– при передаче товара, выполнении работ, оказании услуг работодателем работнику в счет погашения задолженности перед работником – по формуле:

Ор = Зр × 100 / 112,

Ор – оборот по реализации;

Зр – сумма, подлежащая выплате работнику;

– реализации физическому лицу автомобилей, приобретенных юридическим лицом у физических лиц, – как положительная разница между стоимостью реализации и стоимостью приобретения автомобилей;

– реализации товаров, по которым НДС при приобретении этих товаров не относится в зачет, – как положительная разница между стоимостью реализации и балансовой стоимостью товара на дату его передачи.

Строка 300.00.001 «Оборот по реализации, облагаемый НДС»

Данная строка заполняется следующим образом:

1) в строке 300.00.001 А указывается сумма оборотов по реализации товаров, работ, услуг, облагаемых НДС, за исключением оборотов, облагаемых НДС по нулевой ставке в соответствии с Налоговым кодексом;

2) в строке 300.00.001 В указывается сумма начисленного НДС по оборотам, отраженным в строке 300.00.001 А;

3) в строке 300.00.001 I А указывается сумма оборотов по реализации товаров, работ, услуг, облагаемых НДС, по которым произведена выписка счетов-фактур;

4) в строке 300.00.001 I В указывается сумма начисленного НДС по оборотам, отраженным в строке 300.00.001 I А;

5) в строке 300.00.001 II А указывается сумма оборотов по реализации товаров, работ, услуг, облагаемых НДС, по которым выписка счета-фактуры не требуется в соответствии с Налоговым кодексом;

6) в строке 300.00.001 II В указывается сумма начисленного НДС по оборотам, отраженным в строке 300.00.001 II А.

ТОО «Альфа» в отчетном периоде произвело следующие хозяйственные операции, классифицируемые согласно Налоговому кодексу как оборот по реализации на территории РК, облагаемый по ставке НДС 12 % (далее все суммы по операциям даны без включения НДС, если это отдельно не оговорено):

1) с выпиской счетов-фактур:

– реализацию товаров оптовым покупателям на общую сумму 20 000 000 тенге;

– сдачу в аренду нежилого помещения по договору имущественного найма сроком на 2 месяца на общую сумму 750 000 тенге. Акты выполненных работ подписаны компаниями 15 февраля и 15 марта 2020 года;

– отгрузку товара на условиях рассрочки платежа сроком на один год на общую сумму 1 200 000 тенге, сумма ежемесячного платежа составляет 100 000 тенге. Для целей исчисления НДС в данном случае берется сумма всех платежей по договору;

– передачу товаров в счет погашения задолженности в сумме 1 400 000 тенге перед работниками. В данном случае оборот по реализации рассчитывается по формуле: ЗП / 1,12 и составит 1 250 000 тенге (1 400 000 / 1,12);

– сдачу в аренду движимого имущества на территории РК компании-нерезиденту (Российская Федерация) по договору имущественного найма на сумму 800 000 тенге;

Коллеги рекомендуют(сортировка по просмотрам):

Вашим коллегам были интересны эти материалы в этом месяце:

Декларация по НДС в 2021 году представляется в соответствии с внесенными изменениями Приказом МФ РК от 20.12.2020 № 1214 в Приказ МФ РК от 20 января 2020 года № 39 « Об утверждении форм налоговой отчетности и правил их составления ».

Что изменилось в форме 300.00?

Квартальная отчетность по налогу на добавленную стоимость в 2021 году:

- Форма (ФНО 300.00) - Приложение 11 к приказу Министра финансов Республики Казахстан от 20 декабря 2020 года № 1214;

- Правила заполнения - Приложение 12 к Приказу от 20.12.2020 № 1214.

В 2021 году в форму по НДС были внесены изменения. Ознакомиться с основными изменениями в формах налоговой отчетности 2021 года можно в статье «Что изменилось в ФНО за 2021 год (100.00, 200.00, 220.00, 300.00, 701.01, 910.00)».

Какие данные отражаются в форме 300.00?

Декларация по НДС состоит из самой декларации (форма 300.00) и 9 приложений к ней (формы с 300.01 по 300.09). Приложения предназначены для детального отражения по отдельным видам операций.

Ознакомиться с построчным заполнением Декларации и приложений к ней можно в статье Построчное заполнение Декларации по НДС в 2021 году

В приложении 300.01 отражаются данные по реализации, облагаемой НДС по нулевой ставке, а также о суммах НДС, отнесенных в зачет по товарам, работам, услугам, использованным для целей оборотов, облагаемых по ставке 0%.

К обороту по реализации, облагаемому по ставке 0%, относится, например, экспорт товаров, международные перевозки и другие.

Приложение 300.02 предназначено для отражения оборотов по реализации товаров, работ, услуг и импорта, освобожденных от НДС.

Данное приложение раскрывает информацию по освобожденным оборотам и освобожденному импорту за налоговый период.

Необлагаемый оборот по НДС включает в себя:

- реализация товаров, работ, услуг освобожденных от НДС (Приложение 300.02);

- товары, работы, услуги, местом реализации которых не является РК (строка 300.00.004 формы 300.00).

Импорт товаров, по которым изменен срок уплаты, отражается в приложении 300.03.

Приложение заполняется не только при составлении декларации за налоговый период, в котором осуществлен импорт товаров, но и за период изменения срока уплаты НДС.

При импорте воды, газа, электроэнергии и товаров, предназначенных для промышленной обработке, изменение срока уплаты НДС по импорту производится в соответствии с пунктами 9 и 10 статьи 49 Налогового кодекса.

В приложении 300.04 отражаются сведения по импортируемым товарам, предусмотренным статьями 427 и 428 НК, НДС по которым уплачивается методом зачета. К таким товарам относятся:

вертолеты и самолеты,

запасные части и т.д.

Приложение 300.05 предназначено для отражения НДС за нерезидента в соответствии со статьей 373 НК РК.

В приложении отражаются обороты по работам и услугам, приобретенным:

- в отчетном налоговом периоде;

- в предыдущих налоговых периодах, по которым оплата НДС была в отчетном.

Для детального отражения сведений по приобретению от нерезидента в отчетном налоговом периоде предусмотрен дополнительный раздел, в котором указываются:

- ФИО или Наименование,

- номер налоговой регистрации нерезидента,

- дата совершения оборота,

- сумма оборота,

- НДС, подлежащий к уплате,

- НДС уплаченный.

Приложение 300.06 заполняется, если в течение налогового периода были следующие операции:

- корректировка размера облагаемого оборота;

- корректировка размера освобожденного оборотов;

- корректировка суммы НДС, отнесенного в зачет.

Основания для корректировки оборота установлены статьями 383 и 384 НК РК. Причиной изменение размера оборота может быть полный или частичный возврат товара, изменение условий сделки, предоставленные скидки и т.д.

Для корректировки НДС, относимого в зачет, в соответствии со статьями 404 и 405 НК, основанием является использование товара не в целях облагаемого оборота, его порча или утрата, сверхнормативные потери, возврат товара и т.д.

Форма 300.00 отчетности 2010 года отличается от формы, применявшейся в 2009 году. Поэтому приступая к подготовке отчета необходимо убедиться, что используется версия 1С:Бухгалтерии 8 не ниже 1.5.16.9.

Правила составления формы и ее внешний вид утверждены Приказом Министра финансов РК № 574 от 24 декабря 2009 года и опубликованы на портале НК МФ РК по адресу www.salyk.kz (раздел Формы налоговой отчетности).

В 2010 году форма по-прежнему включает в себя восемь приложений:

- 300.01 – Оборот по реализации, облагаемый по нулевой ставке.

- 300.02 – Обороты по реализации товаров, работ, услуг и импорт, освобожденные от налога на добавленную стоимость.

- 300.03 – Импорт товаров, по которым изменен срок уплаты.

- 300.04 – Импорт товаров, налог на добавленную стоимость по которым уплачивается методом зачета налога на добавленную стоимость.

- 300.05 – Работы, услуги, приобретенные у нерезидента.

- 300.06 – Корректировка размера облагаемого и освобожденного оборотов и суммы налога на добавленную стоимость, отнесенного в зачет.

- 300.07 – Реестр счетов-фактур по реализованным товарам, работам, услугам в течение отчетного налогового периода.

- 300.08 – Реестр счетов-фактур (документов на выпуск товаров из госматрезерва) по приобретенным товарам, работам, услугам в течение отчетного налогового периода.

Внимание! В соответствии с подпунктом 11) пункта 14 Правил составления формы 300.00 при отметке представленных приложений в строке 12 основной формы «… обязательной отметке подлежат ячейки «07», «08»». Таким образом в форме 2010 года приложения 300.07 и 300.08 представляются всегда.

Учет НДС в 1С:Бухгалтерии 8 для Казахстана ведется в специалированных регистрах налогового учета по НДС:

- НДС к возмещению. Регистр предназначен для учета «входящего» НДС. Записи в нем производятся при проведение документов поступления ТМЗ, доп. расходов, авансовых отчетов и прочих документов, связанных с приобретением активов.

- Корректировка НДС к возмещению. Предназначен для учета операций корректировки входящего НДС, отражаемых в приложении 300.06: при возврате товаров поставщику и прочих операций, предусмотренных статьей 258 НК РК.

- Налог на добавленную стоимость. В регистре фиксируются обороты по реализации товаров и суммы начисленного НДС.

- Корректировка налога на добавленную стоимость. Учет операций по корректировке размера облагаемого оборота, при возврате товаров от покупателя и прочим случаям, предусмотренным статьей 239 НК РК.

Первичные документы, зарегистрированные в системе автоматически отражаются в учетных регистрах НДС, но в случае если какие-либо операции по счетам 1420 /3130 бухгалтер отражает с помощью операции вручную необходимо не забыть отразить их одновременно в соответствующих регистрах.

Перед началом составления Декларации по НДС желательно проверить корректность учетных данных с помощью «Экспресс-проверки ведения учета» (меню Операции – Регламентные операции) по подсистеме «НДС», а также провести обновление кодов строк в регистрах «Коды строк Декларации по НДС» (меню Предприятие – Налоги – НДС – Коды строк Декларации по НДС и НДС к зачету, кнопка Обновление кодов строк).

Особенности заполнения раздела «Начисление НДС».

В разделе представляются сведения по оборотам, облагаемым НДС в разрезе видов оборота и ставок НДС.

Среди оборотов, облагаемых НДС в 2010 году дополнительно выделены шесть новых видов операций, которые следует представлять в Декларации в строке 300.00.001. В том числе:

- 300.00.001.IV - Продажа предприятия в целом, как имущественного комплекса.

- 300.00.001.VI - Обороты по реализацию населению за наличный расчет.

Соответственно, при проведении первичных документов по реализации товаров в 1С:Бухгалтерии 8 для Казахстана необходимо указывать реквизит «Вид операции реализации», с учетом дополнительных видов, введенных в 2010 году.

В форме введена новая строка 300.00.002, отражающая оборот, облагаемый НДС в разрезе каждого месяца квартала. Но строка, заполняется только отдельной категорией налогоплательщиков, уплачивающих НДС на импортируемые товары с измененим строка уплаты (в соответствии со статьей 249 Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс) от 12.06.2001 г.).

В строках 300.00.003 – 300.00.007 сохранен привычный порядок расчета.

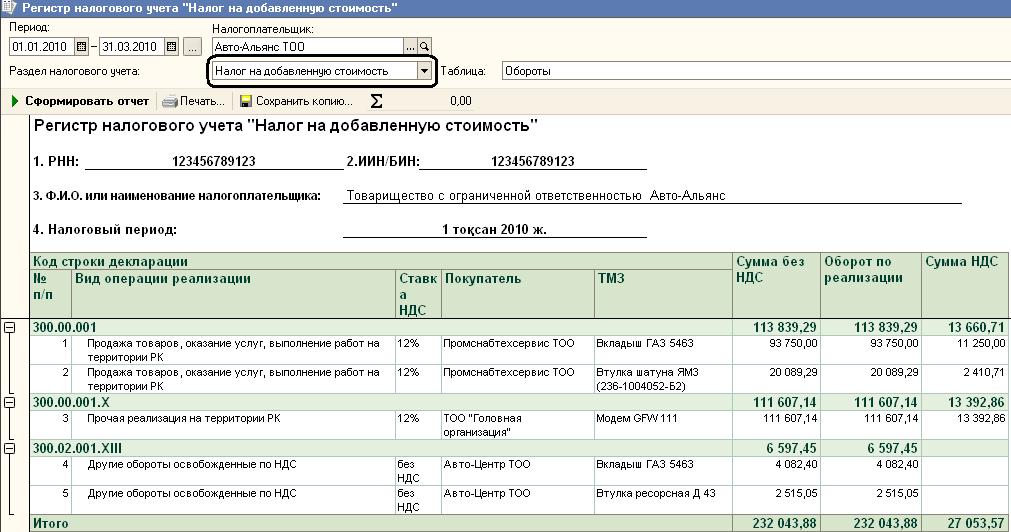

Для проверки данных раздела «Начисление НДС» удобно использовать универсальный регистр налогового учета по разделу «Налог на добавленную стоимость».

Регистр автоматически формируется в разрезе кодов строк Декларации, при этом данные о ставке НДС и номенклатуре товара помогут определить правильность указанного кода строки.

Декларация 2010 года учитывает положения статьи 262 НК РК, которая предусматривает возможность для налогоплательщика, применяющего раздельный метод расчета суммы НДС к зачету, применение в отдельных случаях (по отдельным видам операций) пропорционального метода отнесения НДС к зачету. Поэтому первый раздел Декларации содержит два вида расчета доли облагаемого оборота – в строке 300.00.008 и 300.00.010.

В строке 300.00.008 расчитывается доля облагаемого оборота в общем обороте стандартным способом. Эта строка применяется налогоплательщиками, использующими пропорциональный метод. Строка заполняется автоматический, исходя из сведений строк 300.00.001, 300.00.003 и 300.00.004.

В строке 300.00.010 определяется доля облагаемого оборота в общем обороте для налогоплательщиков, одновременно применяющих раздельный и пропорциональный метод в случаях предусмотренных пунктами 4 и 5 статьи 260 Налогового кодекса, а также пунктами 2, 3 и 5 статьи 262 Налогового кодекса. Автоматическое заполнение строки 300.00.010 в конфигурации в текущий момент не поддерживается.

Для налогоплательщиков, применяющих пропорциональный метод по оборотам, которые используются одновременно для целей облагаемых и необлагаемых оборотов в соответствии с пунктом 6 статьи 262 НК РК сохранен прежний метод расчета суммы НДС к зачету. Поэтому при авторасчете Декларации для оборотов по приобретению товаров отмеченных как «Общие обороты» зачет НДС производится по доле облагаемого оброта в общем обороте, указанной в строке 300.00.008 формы 300.00.

Особенности заполнения раздела «Сумма НДС, относимого в зачет».

В разделе «Сумма НДС, относимого в зачет» так же произошли некоторые изменения.

В строке 300.00.014 «Товары, работы, услуги, приобретенные с НДС» теперь требуется выделение операций по счетам-фактурам в отдельной строке 300.00.014.I. Соответственно теперь возможна более точная сверка суммы НДС, принятого к зачету в приложении 300.08, и суммы НДС, указанной в основной Декларации.

В отличие от формы прошлого года, в которой обороты по приобретению товаров с НДС и «Без НДС» отражались совместно в строке 300.00.012, в форме 2010 года приобретение без НДС учитывается в отдельной строке 300.00.016. В этой строке так же указываются обороты по приобретению товаров, по которым не разрешен зачет по налогу на добавленную стоимость в соответствии со статьей 257 НК РК. Таким образом, в первичных документах по приобретению товаров без НДС необходимо использовать отдельный «Вид поступления», например «Приобретение товаров Без НДС», связанный с кодом строки «300.00.016». Чтобы убедиться, что в Вашей информационной базе в первом квартале 2010 года обороты без НДС не вошли в строку 300.00.014 нужно сформировать регистр налогового учета по разделу «НДС, к возмещению» (меню Отчеты – Регистры налогового учета – Универсальный регистр налогового учета). И проверить, что в строке 300.00.014 присутствуют обороты только по ставке 12%. В случае выявления в этой строке сумм со ставкой НДС «Без НДС» с помощью механизма расшифровки можно выявить первичные документы (расшифровать по регистратору) с ошибочно указанным видом НДС, открыть их и скорректировать данные графы «Вид поступления».

Для плательщиков, одновременно применяющих раздельный и пропорциональный метод, в строке 300.00.024 раздельно отражается информация по каждому методу. Зачетная сумма НДС в этом случае определяется в особом порядке в строке 300.00.027.

Налогоплательщики, применяющие только один метод отнесения НДС рассчитывают сумму НДС к зачету обычным образом в строках 300.00.025 (для раздельного метода) и 300.00.026 (для пропорционального метода).

Особенности заполнения реестров счетов-фактур в приложении 300.07 и 300.08.

Представление приложений 300.07 и 300.08 в 2010 году является обязательным, даже в случае если данных, подлежащих заполнению в них нет. При этом, в случае, если в отчетном периоде были обороты по реализации или приобретению, соответствуещее приложение должно быть не только представлено, но и заполнено.

В реестрах счетов-фактур введены новые графы для указания:

- Статуса поставщика (графа B): комитент, комиссионер, доверитель, экспедитор, лизингодатель, по договорам о совместной деятельности. Используется буквенная кодировка, при этом важно отметить что статус указывается всегда заглавными кириллическими буквами.

- Вида счета-фактуры (графа G): дополнительный, по финансовому лизингу, счет-фактура, выписанный за предыдущие налоговые периоды по операциям, указанным в пп 1)-2) пункта 15 статьи 263 (по коммунальным услугам и проездным билетам). Вид счета-фактуры так же имеет буквенную кодировку, указываемую заглавными кириллическими символами. При этом признак дополнительного счета-фактуры (отметка «Д») ставится в левой ячейке графы G, а прочие (отметки «Ф» и «П») – в правой.

Обратите внимание на изменения, произошедшие в системе заполнения приложения 300.07. В соответстветсвие с правилами составления формы 300.07: «В данной форме отражаются счета-фактуры, дата совершения оборота по реализации по которым приходится на отчетный налоговый период». Таким образом, счета-фактуры, выписанные в течение пяти дней после совершения оборота по реализации включаются в форму того периода, к которому относится реализация вне зависимости от даты выписки счета-фактуры.

Уточнены правила формирования приложения 300.07, касательно невключения в него данных о физ. лицах и нерезидентах: «не отражаются в Реестре счета-фактуры, выписанные в адрес нерезидентов, не осуществляющих деятельность в Республике Казахстан . а также счета-фактуры, выписываемые в адрес физических лиц, за исключением индивидуальных предпринимателей».

В заключение отметим, что форме произошел целый ряд изменений, поэтому приступая к заполнению формы желательно ознакомиться с правилами ее составления. Налогоплательщикам, сдающим отчетность в электронном виде, необходимо обращать внимание на версию используемой формы а ИС СОНО. Напоминаем, что актуальную версию электронного шаблона формы 300.00 всегда можно уточнить на портале НК МФ РК www.salyk.kz

Желаем Вам успехов в работе!

|  |  |

| Форма налоговой отчетности |

| 200.00 |

| Наименование налоговой отчетности |

| Декларация по индивидуальному подоходному налогу (ИПН) и социальному налогу |

| Срок представления |

| не позднее 15 числа второго месяца, следующего за отчетным кварталом |

| Срок уплаты |

| ИПН – до 25-го числа месяца, следующего за месяцем выплаты; Социальный налог – до 25 числа месяца, следующего за отчетным месяцем; ОПВ – до 25 числа месяца, следующего за месяцем выплаты доходов; Социальные отчисления - до 25 числа месяца, следующего за отчетным месяцем. |

| Дополнительная информация |

| Составляется налоговыми агентами по отношению к физическим лицам – резидентам Республики Казахстан по доходам, облагаемым у источника выплаты и социальному налогу (ст.162 Налогового кодекса). Согласно п.7 ст.68 Налогового кодекса декларация представляется не зависимо от наличия/отсутствия объектов обложения ИПН и социальным налогом |

| Форма налоговой отчетности |

| 201.00 |

| Наименование налоговой отчетности |

| Расчет по исчисленным, удержанным (начисленным) и перечисленным суммам обязательных пенсионных взносов (ОПВ), начисленным и перечисленным суммам социальных отчислений (СО) в ГФСС |

| Срок представления |

| не позднее 15 числа второго месяца, следующего за отчетным кварталом |

| Срок уплаты |

| ОПВ, социальные отчисления - не позднее 25 числа месяца, следующего за отчетным месяцем. |

| Дополнительная информация |

| Представляется для исчисления пенсионных и социальных отчислений физическим лицом и индивидуальным предпринимателем в свою пользу |

| Форма налоговой отчетности |

| 210.00 |

| Наименование налоговой отчетности |

| Декларация по индивидуальному подоходному налогу (ИПН) и социальному налогу |

| Срок представления |

| не позднее 15 числа второго месяца, следующего за отчетным кварталом |

| Срок уплаты |

| ИПН - до 25-го числа месяца, следующего за месяцем выплаты; Социальный налог - до 25 числа месяца, следующего за отчетным месяцем; ОПВ - до 25 числа месяца, следующего за месяцем выплаты доходов; Социальные отчисления - до 25 числа месяца, следующего за отчетным месяцем |

| Дополнительная информация |

| заполняется только в отношении наемных работников - иностранцев и лиц без гражданства |

| Форма налоговой отчетности |

| 220.00 |

| Наименование налоговой отчетности |

| Декларация по индивидуальному подоходному налогу (ИПН) |

| Срок представления |

| не позднее 31 марта года, следующего за отчетным налоговым периодом |

| Срок уплаты |

| ИПН – не позднее десяти календарных дней после срока, установленного для сдачи декларации по индивидуальному подоходному налогу. |

| Дополнительная информация |

| Заполняется физическими лицами – индивидуальными предпринимателями, осуществляющими исчисление и уплату налогов в общеустановленном порядке, а также физическими лицами – нерезидентами |

| Форма налоговой отчетности |

| 240.00 |

| Наименование налоговой отчетности |

| Декларация по ИПН |

| Срок представления |

| не позднее 31 марта года, следующего за отчетным налоговым периодом |

| Срок уплаты |

| ИПН – 1) физическими лицами резидентами и нерезидентами Республики Казахстан не позднее 10 календарных дней после срока, установленного для сдачи декларации; 2) частными нотариусами, адвокатами не позднее 5 числа месяца, следующего за месяцем, по доходам за который исчислен налог |

| Дополнительная информация |

| заполняется физическими лицами, не указанными в пунктах 4 и 5 статьи 67 Налогового кодекса, в том числе получившими доходы, не облагаемые у источника выплаты (за исключением индивидуальных предпринимателей), а также физическими лицами, имеющими деньги на счетах в иностранных банках, находящихся за пределами Республики Казахстан в соответствии с пунктом 1 статьи 185 Налогового кодекса |

представляется за объекты, связанные с налогообложением (по всем видам спирта, алкогольной продукция и (или) пиво с объемным содержанием этилового спирта не более 0,5 процента, произведенные на территории Республики Казахстан )

|  |  |

представляется за объекты, связанные с налогообложением (по бензину (за исключением авиационного), диз. топливу собственного производства, реализуемый производителями оптом и в розницу и реализуемый юр. и физ. лицами оптом и розницу)

представляется при наличии земельного участка на праве собственности, на праве постоянного землепользования, на праве первичного безвозмездного временного землепользования, а также при наличии зданий, сооружений, жилых строений, помещений и иных строений, прочно связанных с землей на праве собственности. При наличии транспортных средств на праве собственности Декларация по форме 700.00 представляется

Представляется при наличии земельного участка на праве собственности, на праве постоянного землепользования, на праве первичного безвозмездного временного землепользования, а также при наличии зданий, сооружений, жилых строений, помещений и иных строений, прочно связанных с землей на праве собственности.

Расчет сумм текущих платежей платы за использование радиочастотного спектра, платы за предоставление междугородной и (или) международной телефонной связи, а также сотовой связи

представляют физические лица, получившие в установленном законодательным актом порядке право использования радиочастотного спектра являющиеся операторами междугородной и (или) международной телефонной связи, а также сотовой связи, получившие право в порядке, установленном законодательным актом Республики Казахстан

Единый земельный налог; ИПН, облагаемый у источника выплаты; плата за пользование водными ресурсами поверхностных источников; плата за эмиссию в окружающую среду, социальный налог, ОПВ, социальные отчисления

Внимание!

За несвоевременную сдачу налоговой отчетности ИП, в первый раз влечет за собой предупреждение, повторно - штраф составит 30 месячных расчетных показателей.

За несвоевременную сдачу налоговой отчетности ТОО, в первый раз влечет за собой предупреждение, повторно - штраф на должностное лицо составит 30 месячных расчетных показателей и на само ТОО 45 месячных расчетных показателей.

100 форма (Декларация по КПН) сдается 1 раз в год, предприятиями на общеустановленном режиме. Декларацию можно собрать вручную, так и настроить 1С и заполнить ее в 1С. Необходимо очень тщательно проверять вычеты, так как, возможен вариант уведомлений с НК, о занижении КПН. Необходимо сформировать регистры, проверить первичные документации, а также их юридическое оформление.

Заполняя 100 форму, необходимо сверять оборот с 300 декларацией (НДС), а также проверять начисление доходов, социального налога и начисление ВОСМС, ОСМС по 200 форме за весь год. Данные должны совпадать.

Также обратите внимание на приложение финансовой отчетности, остатки на конец прошлого года, должны совпадать с остатками на начало года текущего. Если не совпадает, значит были внесены изменения них необходимо правильно отразить и возможно сдать дополнительную декларацию за предшествующий год.

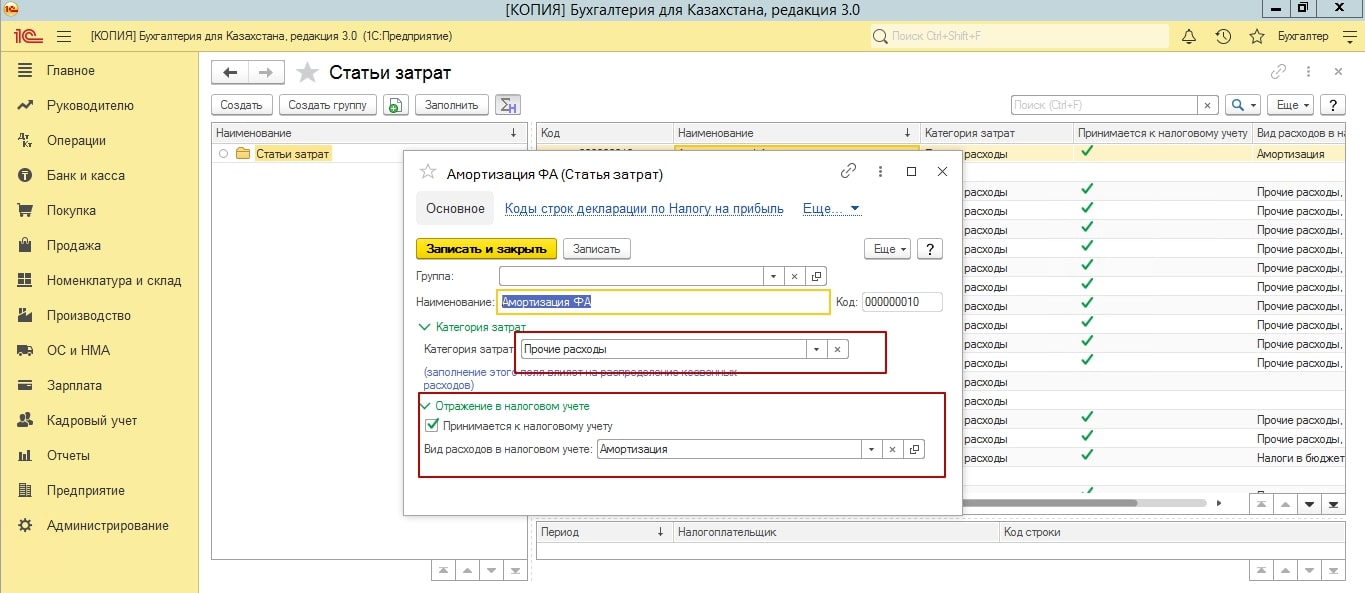

Для заполнения 100 формы в 1С первостепенно необходимо заполнить статьи затрат. Ведь именно используя аналитику статей затрат, мы формируем вычеты для 100 формы.

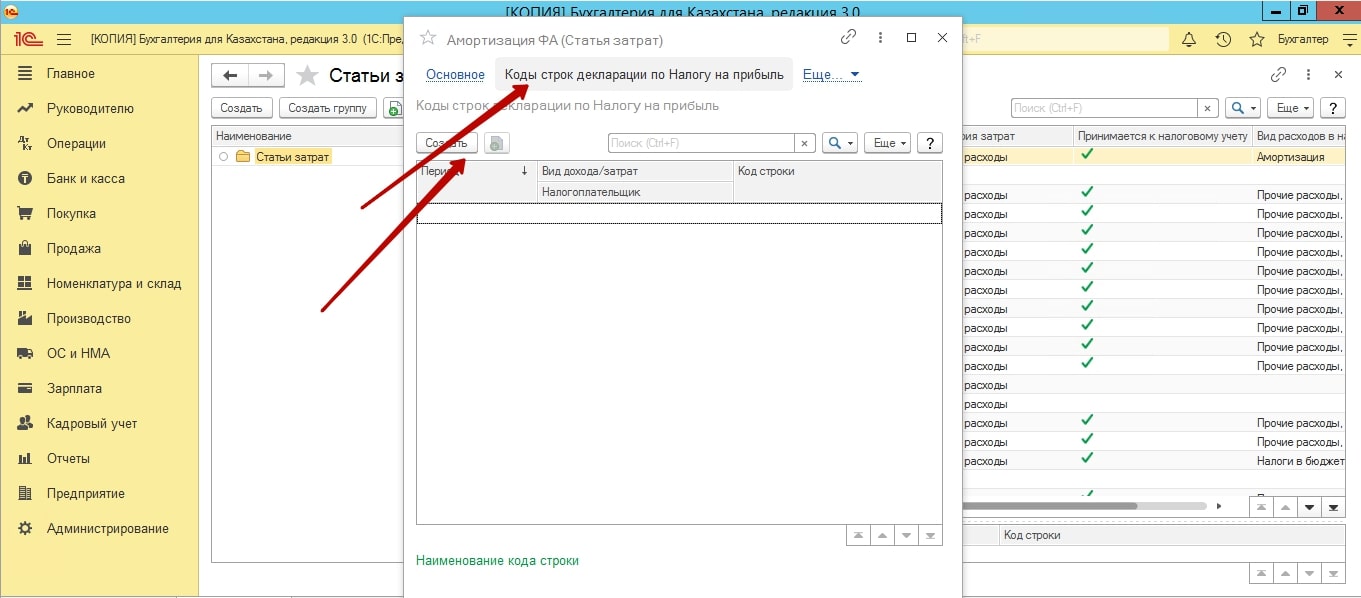

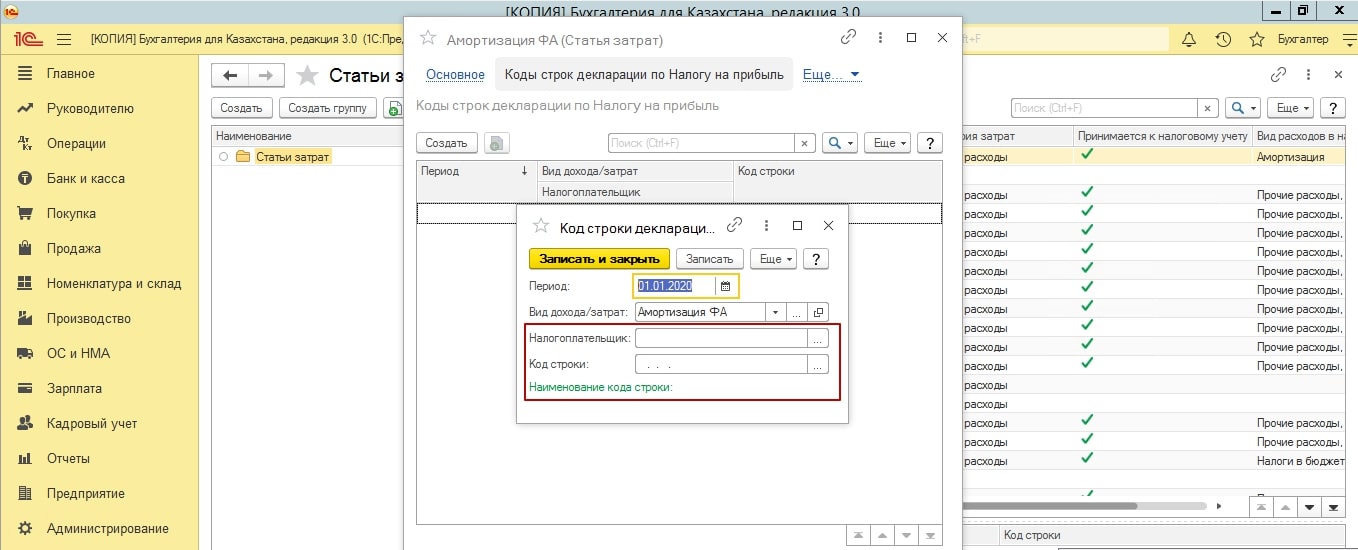

Переходим в подсистему «Предприятие» - «Статьи затрат». Есть статьи затрат, которые предоставлены типовой версией 1С, но вы всегда можете добавить новые значения. В каждой статье затрат, необходимо проставить строку, для отражения в декларации.

Помимо этого, необходимо указать, принимаем ли мы данную статью к налоговому учету. И какому виду категории затрат принадлежит данная статья.

Если вдруг, заполняя строку, вы не обнаружили значение нужной строки, необходимо проверить актуальность классификатора, а также версию 100 формы. Изменения вносят в налоговые формы, практически каждый год.

Очень часто, особенно в новых базах, при открытии журнала статей затрат, мы не обнаруживаем никаких значений, чтобы заполнить их предоставленными конфигурацией значениями, нажимаем кнопку «Заполнить».

После заполнения статей затрат, проверяем значение «Учитывать КПН», в документах. Во всех документах: реализации, поступления, списания, амортизация, принятие ОС к учету и т.д., в строке КПН должно быть значение НУ. Если значение нет, проставляем. Если в принципе не активна данная функция, необходимо проверить учетную политику (налоговый учет), обязательно должна быть активирована галочка «КПН».

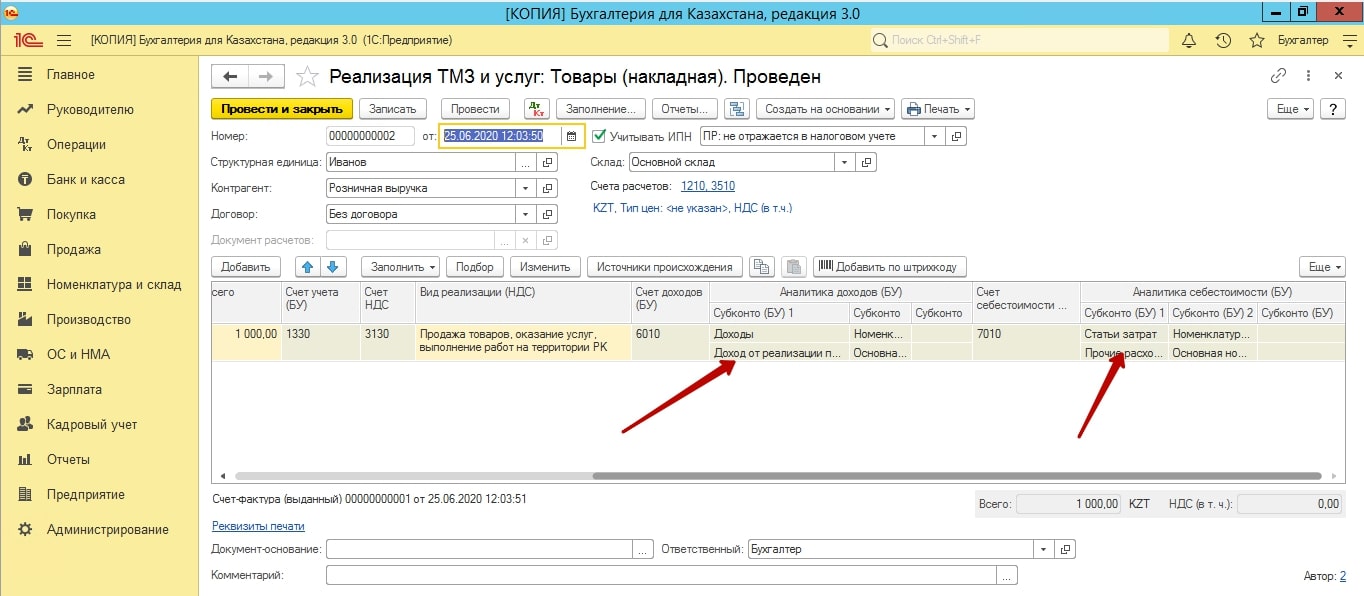

Далее, для того, чтобы заполнялись данные по сумме реализации, необходимо проверить статьи доходов и их заполнение в документах реализации.

В реализации ТМЗ и услуг, у вас должен быть проставлен счет доходов и себестоимости и заполнено субконто к этим счетам, которых вы и заполняете, статью доходов и субконто себестоимости. Данные которых, затем формируется в 100 форму.

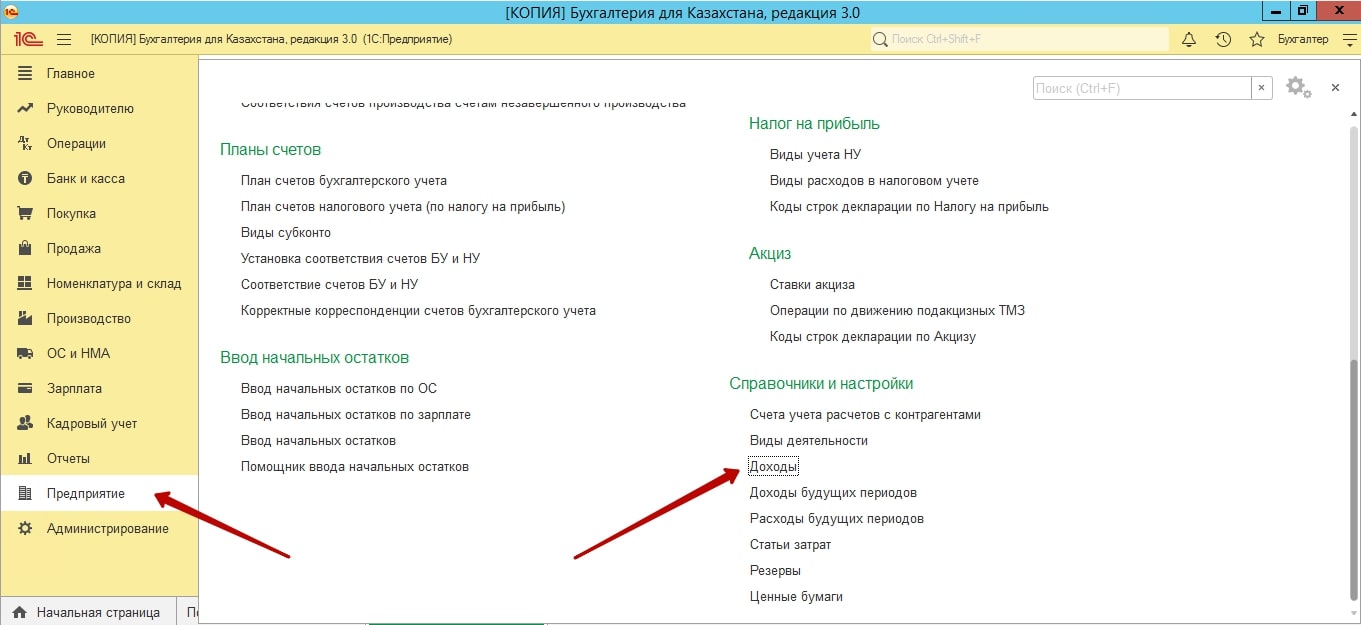

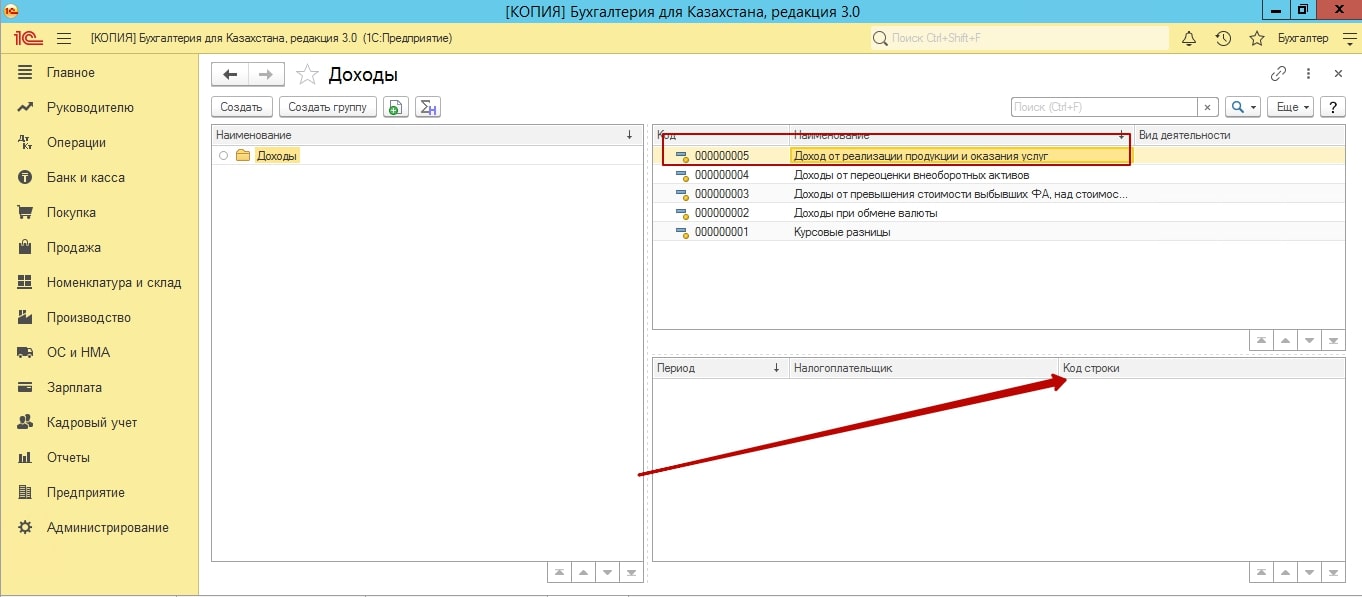

Статей доходов, может быть несколько. Так как может быть несколько видов деятельности. Для заполнения статей доходов, переходим в «Предприятие – Доходы».

Создаем новое значение, заполняет строки для отражения в декларации.

После проверки документов и значений в них, мы переходим к закрытию месяца.

Один раз в год, мы должны активировать и закрыть регламентированные показатели, документом «Закрытие месяца».

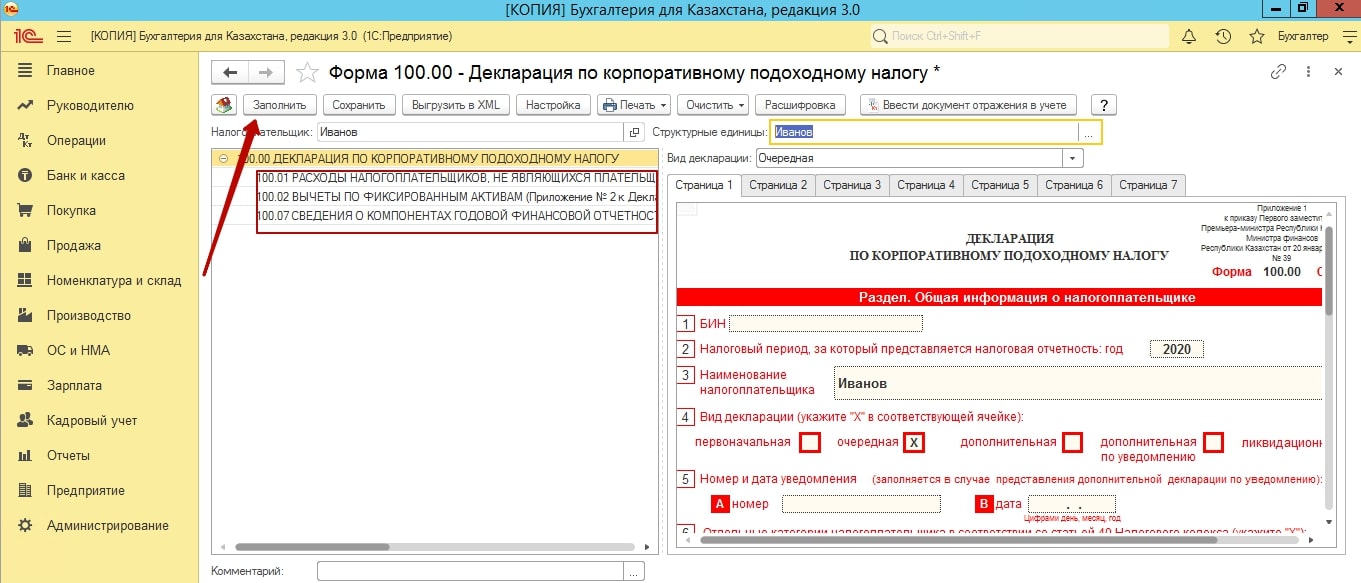

Затем, переходим к заполнению 100 формы. «Отчеты – Регламентированные отчеты – 100 форма – Создать отчет».

Выбираем период, нажимаем кнопку «Заполнить».

К 100 форме, в 1С приложено 3 приложения из 12. Если вас интересует любые другие, то вам необходимо заполнить их в 100 форме на сайте налогового комитете, в личном кабинете.

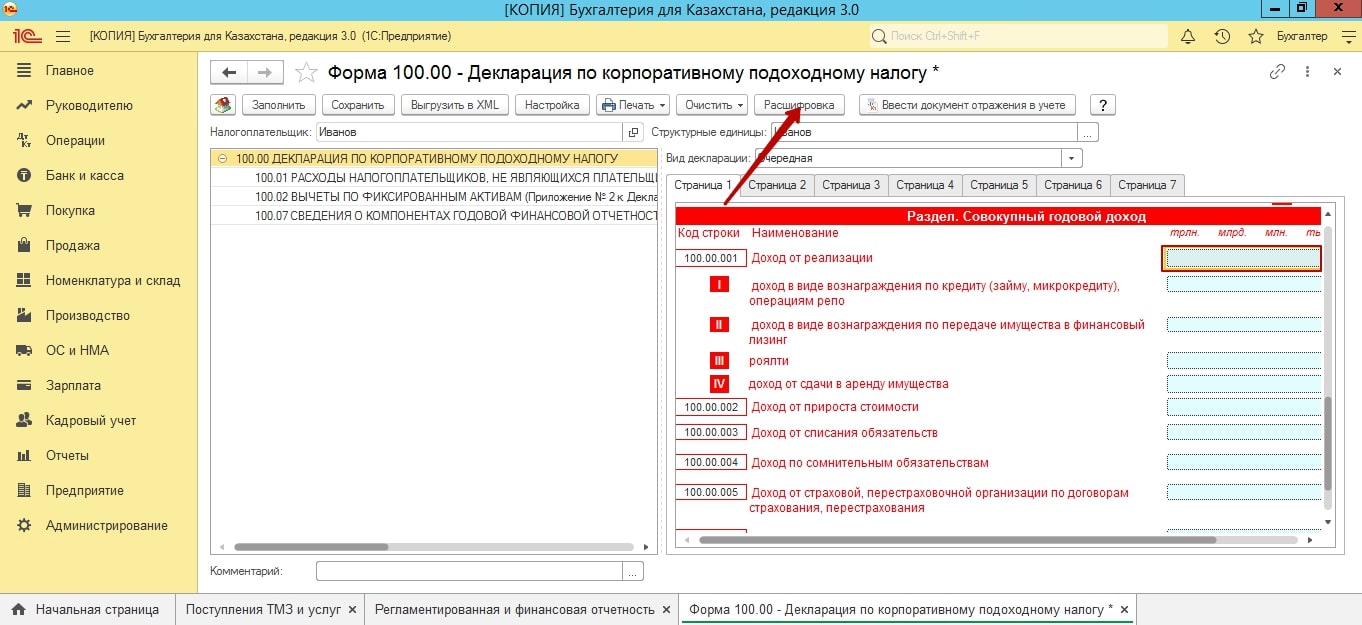

Практически значение каждой строки, вы можете расшифровать и посмотреть, откуда взялась та, или иная цифра.

Если у вас, какие данные не попали, вам необходимо вернуться к заполнению документа и проверить: стать затрат, статью доходов, значение КПН.

Мы надеемся наша статья была полезной. Желаем успехов!

Автор: Проф. Бухгалтер РК Смирнова Елизавета

Читайте также: