Заявление на удержание ндфл из заработной платы образец

Опубликовано: 17.04.2024

На каких основаниях и в каком размере производят удержания из заработной платы работника?

Удержания из заработной платы работника могут производиться только в случаях, предусмотренных Трудовым кодексом РФ и иными федеральными законами.

Согласно ч. 2 ст. 137 ТК РФ удержания из заработной платы работника в счет погашения его задолженности работодателю производятся:

- для возмещения неотработанного аванса, выданного работнику в счет заработной платы;

- для погашения неизрасходованного и своевременно не возвращенного аванса, выданного в связи со служебной командировкой или переводом на другую работу в другую местность, а также в других случаях;

- для возврата сумм, излишне выплаченных работнику вследствие счетных ошибок, а также в случае признания органом по рассмотрению индивидуальных трудовых споров вины работника в невыполнении норм труда или простое;

- при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска.

В ст. 138 ТК РФ установлен предельный размер удержаний в зависимости от их оснований.

По общему правилу размер всех удержаний при каждой выплате заработной платы не может превышать 20 процентов суммы. В случаях, предусмотренных федеральными законами, предельный размер может составлять до 50 процентов выплаты (например, при удержании по нескольким исполнительным документам). Однако за работником должно быть сохранено 50 процентов причитающейся ему суммы после вычета НДФЛ.

Общее правило не распространяется на удержания из заработной платы:

- при отбывании исправительных работ;

- при взыскании алиментов на несовершеннолетних детей;

- при возмещении вреда, причиненного работником здоровью другого лица;

- при возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца;

- при возмещении ущерба, причиненного преступлением.

Данный перечень содержится в ч. 3 ст. 138 ТК РФ и является закрытым. Размер удержаний из заработной платы в этих случаях не может превышать 70 процентов.

Порядок удержания по исполнительным листам установлен Федеральным законом от 02.10.2007 № 229-ФЗ "Об исполнительном производстве". В п. 1 ст. 99 данного Закона указано, что размер удержаний из заработной платы исчисляется из суммы, оставшейся после вычета налогов. Таким образом, после вычета налогов можно удержать сумму для погашения задолженности работника перед работодателем, если общий размер удержаний не превысит 20 процентов заработной платы.

Удержание возможно при условии, что работник не оспаривает его оснований и размеров.

Удержанием является любое уменьшение денежных сумм, которые должны быть выплачены работнику в качестве заработной платы.

Для удержания из заработной платы работодатель должен получить письменное согласие работника. При отсутствии согласия на удержание вопрос о спорных суммах может быть разрешен только в судебном порядке.

Удержание неотработанного аванса, выданного в счет заработной платы

Работодатель вправе удержать неотработанный аванс не позднее месяца со дня окончания срока, установленного для его возвращения.

Поскольку удержание возможно только при условии, что работник не оспаривает его оснований и размеров, работодатель должен получить письменное согласие работника. Такое согласие на удержание составляется в свободной форме.

Решение об удержании оформляется приказом (распоряжением). Поскольку унифицированной формы такого приказа (распоряжения) не установлено, он издается в свободной форме.

Удержание неизрасходованного и невозвращенного аванса, выданного в связи с командировкой, переездом на работу в другую местность

Выдача денежных сумм под отчет регулируется п. 11 Порядка ведения кассовых операций в Российской Федерации (утв. решением Совета директоров Банка России от 22.09.1993 № 40). Размер аванса определяется работодателем.

Отчет об израсходованных суммах работник обязан представить в бухгалтерию организации не позднее трех рабочих дней по истечении срока, на который выданы денежные средства, или не позднее трех рабочих дней со дня возвращения из командировки. Неизрасходованные или не подтвержденные документально денежные суммы должны быть возвращены работодателю.

Авансовый отчет составляется по форме № АО-1 (утв. Постановлением Госкомстата РФ от 01.08.2001 № 55). К отчету прилагаются документы, подтверждающие произведенные расходы.

Срок возврата аванса нормативно установлен только при направлении работника в командировку и составляет три рабочих дня с момента возвращения из командировки (п. 11 Порядка ведения кассовых операций). В остальных случаях работодатель самостоятельно определяет срок, на который выдает работнику аванс. Этот срок может быть установлен локальными нормативными актами работодателя, приказами и распоряжениями руководителя организации или должностной инструкцией работника.

Порядок удержания в данном случае аналогичен порядку удержания неотработанного аванса. Месячный срок для удержания аванса начинает течь по истечении трех рабочих дней со дня, установленного для возврата работником неизрасходованных денежных средств.

Удержание сумм, излишне выплаченных работнику вследствие счетных ошибок либо в случае признания вины работника в невыполнении норм труда или простое

Заработная плата, излишне выплаченная работнику (в том числе при неправильном применении трудового законодательства или иных нормативно-правовых актов, содержащих нормы трудового права), не может быть взыскана с него, за исключением следующих случаев:

- если была допущена счетная ошибка;

- если органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда или простое;

- если заработная плата была излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Понятие "счетная ошибка" трудовое законодательство не раскрывает. Логично предположить, что счетной является ошибка, допущенная при проведении арифметических подсчетов, когда были неправильно применены математические действия (умножение, сложение и пр.). Обычно под счетной ошибкой понимается арифметическая ошибка или описка. Описка представляет собой неверное отражение правильно исчисленных денежных сумм в документах, на основании которых производятся выплаты.

Простой - это временная приостановка работы по причинам экономического, технологического, технического или организационного характера.

Невыполнение норм труда или простой возможны:

- по вине работника;

- по вине работодателя;

- по причинам, не зависящим ни от работника, ни от работодателя.

Оплата времени простоя или в случае невыполнения работником норм труда осуществляется в зависимости от наличия вины работника или работодателя.

Оплата труда при

невыполнении работником

норм труда, неисполнении

трудовых (должностных)

обязанностей

Оплата времени простоя

По вине работодателя

Средний заработок

работника

2/3 средней заработной

платы работника

По независящим от

работника и

работодателя причинам

Не менее 2/3 оклада

работника

Не менее 2/3 оклада

работника

По вине работника

Исходя из объема

фактически выполненной

работы

Удержание из заработной платы может иметь место, если невыполнение норм труда или простой произошли по вине работодателя или по причинам, не зависящим от работника и работодателя, а впоследствии была установлена вина работника.

Вина работника в невыполнении норм труда или простое должна быть доказана комиссией по трудовым спорам или судом.

Удержание производится в том же порядке, что и удержание неотработанного аванса.

Месячный срок для удержания в случае признания вины работника в невыполнении норм труда или простое следует считать со дня вступления в силу решения комиссии по трудовым спорам или суда.

Удержание за неотработанные дни отпуска при увольнении

Нередко возникают ситуации, когда увольняемый работник уже использовал отпуск за текущий рабочий год, который не был отработан им полностью. Согласно ст. 137 ТК РФ работодатель вправе удерживать из заработной платы работника, начисленной при увольнении, его задолженность за неотработанные дни отпуска, который был предоставлен авансом.

Рабочий год может не совпадать с календарным, так как для каждого работника он начинается со дня, в который работник приступил к исполнению трудовых обязанностей. Например, рабочий год работника, принятого на работу 01.09.2009, истекает 31.08.2010.

В течение рабочего года работнику должен быть предоставлен ежегодный оплачиваемый отпуск, причем трудовое законодательство не содержит норм, которые позволяли бы предоставлять такой отпуск пропорционально отработанному работником времени и иным периодам, включаемым в стаж работы, дающий право на отпуск в соответствии с ч. 1 ст. 121 ТК РФ.

При увольнении работника до окончания рабочего года, за который он уже использовал ежегодный оплачиваемый и (или) дополнительный отпуск, работодатель вправе удержать часть оплаты предоставленного авансом отпуска.

Трудовой кодекс РФ содержит ограничения для удержания за отпуск, предоставленный авансом. Так, удержание не производится при увольнении работника по следующим основаниям:

- отказ работника от перевода на другую работу, необходимого ему в соответствии с медицинским заключением, либо отсутствие у работодателя соответствующей работы;

- ликвидация организации либо прекращение деятельности индивидуальным предпринимателем;

- сокращение численности или штата работников организации, индивидуального предпринимателя;

- смена собственника имущества организации - в отношении руководителя организации, его заместителей и главного бухгалтера;

- призыв работника на военную службу или направление его на альтернативную гражданскую службу;

- восстановление на работе работника, ранее выполнявшего эту работу, по решению государственной инспекции труда или суда;

- признание работника полностью неспособным к трудовой деятельности в соответствии с медицинским заключением;

- смерть работника либо работодателя - физического лица, а также признание судом работника либо работодателя - физического лица умершим или безвестно отсутствующим;

- наступление чрезвычайных обстоятельств, препятствующих продолжению трудовых отношений (военные действия, катастрофа, стихийное бедствие, крупная авария, эпидемия и другие чрезвычайные обстоятельства), если данное обстоятельство признано решением Правительства РФ или органа государственной власти субъекта РФ.

Из выплат, причитающихся работнику при увольнении, работодатель вправе удержать не более 20 процентов суммы после вычета НДФЛ. Если размер задолженности превышает 20 процентов заработной платы, то сумма превышения погашается работником добровольно либо работодатель взыскивает ее в порядке гражданского судопроизводства как неосновательное обогащение. Однако последнее представляется затруднительным, так как в силу п. 3 ст. 1109 ГК РФ заработная плата и другие платежи, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки не подлежат возврату как неосновательное обогащение. Следовательно, указанные денежные средства не могут быть взысканы с работника, на лицевой счет которого они перечислены.

Таким образом, если на момент увольнения у работника остались суммы неотработанных отпускных, работодатель может удержать их без его согласия в размере 20 процентов причитающихся работнику выплат. Для погашения оставшейся суммы работодатель может взять у работника заявление о согласии на удержание из расчета при увольнении суммы, превышающей 20 процентов, либо договориться с работником о добровольном возврате им в кассу организации переплаченной суммы отпускных. Кроме того, работодатель вправе "простить" работнику задолженность за неотработанные дни отпуска.

Удержание излишне выплаченной заработной платы

Согласно ч. 4. ст. 137 ТК РФ взыскание с работника излишне выплаченной заработной платы не допускается, за исключением следующих случаев:

- допущена счетная ошибка;

- органом по рассмотрению индивидуальных трудовых споров признана вина работника в невыполнении норм труда или простое;

- заработная плата излишне выплачена работнику в связи с его неправомерными действиями, установленными судом.

Например, Московский областной суд, отказывая в удовлетворении иска в части взыскания суммы переплаты заработной платы, исходил из того, что излишне выплаченная работнику заработная плата не может быть взыскана в связи с неправильным применением работниками бухгалтерии положения о начислении заработной платы.

Ограничение, предусмотренное ч. 4 ст. 137 ТК РФ, распространяется только на взыскание заработной платы, т.е. вознаграждения за труд, компенсационных и стимулирующих выплат. Иные излишне выплаченные работнику суммы и причиненный работодателю ущерб могут быть взысканы с работника через суд, если размер сумм превышает среднемесячный заработок работника либо работник не согласен с размером и основанием удержания.

Взыскание заработной платы в отличие от удержания производится не работодателем, а уполномоченным органом. Для этого работодатель должен обратиться в комиссию по трудовым спорам с заявлением или в суд с иском. В комиссии спор рассматривается по правилам, установленным ст. 387 ТК РФ, а в суде - по правилам, предусмотренным гражданским процессуальным законодательством.

Под неправомерными действиями следует понимать любые нарушающие нормы права действия работника, которые намеренно или непреднамеренно привели к переплате заработной платы (например, подделка работником табеля учета рабочего времени).

Других оснований для удержания или взыскания излишне выплаченной заработной платы, помимо перечисленных в ч. 4 ст. 137 ТК РФ, нет. Однако работник может внести ее в кассу работодателя в добровольном порядке.

Следует напомнить, что взыскать излишне выплаченную заработную плату в порядке истребования неосновательного обогащения также не получится, поскольку в соответствии со ст. 1109 ГК РФ не подлежат возврату заработная плата и приравненные к ней платежи, пенсии, пособия, стипендии, возмещение вреда, причиненного жизни или здоровью, алименты и иные денежные суммы, предоставленные гражданину в качестве средства к существованию, при отсутствии недобросовестности с его стороны и счетной ошибки. Данный вывод подтверждается судебной практикой (см. Определение Верховного Суда РФ от 28.05.2010 N 18-В10-16).

Согласно ч. 1 ст. 138 ТК РФ при каждой выплате заработной платы работодатель может удержать не более 20 процентов причитающейся работнику суммы. Для этого нужно издать распоряжение об удержании суммы ущерба до полного погашения работником задолженности. Издавать новое распоряжение при каждом удержании не требуется.

Будьте всегда в курсе последних изменений в бухучёте и налогооблажении!

Подпишитесь на Наши новости в Я ндекс Дзен!

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Приказ об удержании денежных средств из заработной платы – принципиально важный документ при взаимодействии работника и работодателя. Для его подписания у работодателя есть месяц. Последующие посягательства на уменьшение размера заработной платы сотрудника не будут вписываться в рамки существующего законодательства.

Нормативные документы по регулированию удержаний из зарплаты

Российское законодательство твердо регламентирует официальные удержания из заработной платы работников:

- виды удержаний описаны в Налоговом Кодексе РФ (обязательные – это налоги, по инициативе работодателей и по воле самого сотрудника);

- как проходит исполнительное производство, говорится в Федеральном законе № 229 от 02. октября 2007 года;

- уточняются зарплатные начисления, по которым исчисляется размер выплат по алиментам, в Постановлении Правительства № 841 от 18 августа 1996 года.

- порядок удержания алиментов, перечисления компенсаций за вред здоровью, по потере кормильца – эти выплаты, удерживаемые исключительно по решению суда, регламентированы ст. 138 ТК РФ, п. 3 ст. 99 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ;

- порядок удержания алиментов, перечисления компенсаций за вред здоровью, по потере кормильца – эти выплаты, удерживаемые исключительно по решению суда, регламентированы ст. 138 ТК РФ, п. 3 ст. 99 закона «Об исполнительном производстве» от 02.10.2007 № 229-ФЗ;

- удержания по неотработанным дням отпуска, излишне выданному авансу, результатам счетных ошибок –

- удержания по неотработанным дням отпуска, излишне выданному авансу, результатам счетных ошибок – ст. 137 ТК РФ;

- добровольные вычеты из зарплат по заявлению сотрудника, размер их не ограничен, регламентирует Письмо Роструда от 26 сентября 2012 года № ПР/7156-6-1.

В каких случаях возможно удержание денежных средств из заработной платы

Трудовое законодательство четко перечисляет случаи, в которых работодатель имеет право удержать средства:

- По инициативе самого работника.

- Работник фактически не отработал те денежные средства, которые получил. В большинстве компаний принята авансовая система начисления заработной платы, и это – одно из неприятных последствий, к которым она может привести.

- Была запланирована командировка или переезд сотрудника (с выделением бюджета), но она не состоялась.

- Если на предприятии установлены нормы выработки, а работник не выполнил их.

- Если вина сотрудника есть в том, что в бухгалтерских документах возникла ошибка в пользу увеличения денежных средств, выделенных на его заработную плату.

- Если рабочий год был не доработан в связи с отпуском.

- Если в результате действий или бездействия работника произошел простой на производстве.

Помимо этих ситуаций (их можно оспорить), существуют случаи обязательного удержания. Конкретно это судебные предписания. Если сотрудник является должником по выплате алиментов, неплательщиком штрафов ГИБДД и пр., то его заработная плата обязательно должна быть уменьшена на соответствующую сумму.

Исключением из правил является только последний «мирный» месяц сотрудничества работодателя и сотрудника. То есть служащий уходит, но только в силу сокращения штата, отправки на срочную военную службу, в связи с выходом на работу предыдущего работника и пр.

Какой процент денежных средств удерживать

В большинстве ситуаций достаточно бывает удержать 20%. Это касается порчи имущества, недостач и проч. Если исполнительных листов больше одного, то допустимо удержание до 50% от общей выдаваемой суммы за месяц.

Трудовым законодательством предусмотрены случаи, когда вычитают до 70% от заработной платы. Это:

- алиментные выплаты;

- если было совершено преступление, в результате чего был причинен материальный вред;

- имело место смерть кормильца;

- к сотруднику было применено наказание в форме исправительных работ.

Если же работодатель не будет обладать этой информацией и удержит, например, все 100% заработной платы за какое-либо нарушение, то нерадивый работник имеет право даже обратиться в суд по этому инциденту. Если все будет оформлено должным образом, то он выиграет процесс о нарушении его прав. В любом случае, обоим сторонам следует знать, что 20% — это та часть заработной платы, которая может быть удержана работодателем с работника по уважительным причинам. А для остального необходимо будет искать причины в трудовом кодексе.

Исключения из правил

Если был заключен договор о материальной ответственности, то работодатель вправе взыскать с работника всю сумму. По взаимной договоренности можно выплачивать частями, вычитая постепенно из каждой последующей заработной платы.

Таким же образом поступают, если в ходе судебного разбирательства сотрудник был признан виновным в каком-либо административном правонарушении, которое повлекло за собой нанесение материального ущерба организации.

Сотрудник также может сам изъявить желание, чтобы часть средств ему не выдавалась на руки. Он может, к примеру, перечислять свои финансы сразу же на погашение кредита, в благотворительную организацию, профсоюз, фонд страхования и пр. Стоит иметь в виду, что для совершения таких действий бухгалтерской службе компании необходимо будет иметь письменное заявление самого работника. В нем однозначно должно быть указано, что это его инициатива и он полностью согласен с этими действиями.

Подготовка

Перед тем как приступить к оформлению приказа, необходимо документально зафиксировать ущерб (если удержание происходит по инициативе работодателя и в связи с понесенным ущербом). Такими документами могут стать инвентаризационные отчеты, специальный акт о причинении ущерба имуществу компании или другие материалы.

Если речь идет о ДТП, то подтверждающими бумагами могут быть акты страховой компании, чеки автосервиса, счета на приобретение деталей и пр.

Важный момент: в расчетных документах, предъявляемых работнику, должна значиться полная сумма заработной платы. Она включает премиальную часть, компенсационную, за стаж и пр. И вычеты будут рассчитываться из этой общей суммы.

Сроки составления

Подписание приказа об удержании денежных средств из заработной платы должно осуществиться в течение одного месяца с момента обнаружения убытка. Иначе действия работодателя будут незаконны. Отделу кадров стоит быть с этим расторопнее.

Если, например, убыток был обнаружен при инвентаризации, то удержать денежные средства из заработной платы можно только тем же месяцем.

Составные части приказа

Желательно напечатать текст приказа на бланке организации. В бумаге должны содержаться:

- дата составления;

- город (место);

- номер приказа;

- причина удержания денежных средств;

- сколько процентов от оклада составляет сумма удержанных средств;

- размер удерживаемой суммы в рублях;

- дата удержания;

- основания для удержания (подтверждающие документы);

- подпись руководителя организации;

- подпись сотрудника, у которого из заработной платы удерживают средства.

В большинстве случаев для составления приказа об удержании денежных средств из заработной платы потребуется письменное согласие сотрудника. Только так можно добиться юридической грамотности в вопросах взаимоотношений работодателя и сотрудника. При отсутствии обоюдных договоренностей прибегают к обращению в судебные инстанции, но такое бывает редко.

Приказ о прекращении удержаний

Когда об удержаниях из заработной платы в письменном виде просит сам сотрудник, это особый случай, когда прекращают действовать лимиты и ограничения трудового Кодекса, защищающего в большей степени интересы персонала. Чтобы начать такие удержания, нужен приказ.

Но если сотрудник решил прекратить добровольные перечисления путем удержаний из зарплаты, это его право. Чтобы это осуществить, нужен еще один приказ, отменяющий действие первого. Для этого сотруднику нужно выполнить одно из двух действий:

- написать еще одно заявление – просьбу прекратить удерживать средства из его заработной платы на указанные цели;

- при написании первоначального заявления обозначить период, по истечении которого оно утратит силу, и средства нужно будет прекратить перечислять.

Пример заявления о прекращении удержаний

Пишется, если дата прекращения отчислений не была указана в первом заявлении.

Директору ООО «Феликс-М»

Колобкову П.А.

завхоза Соловьихина Н.Л.

Прошу с 12 сентября 2018 года прекратить удерживать из моей заработной платы 8 000 руб. в пользу Соловьихиной Е.Н., так как девочка, на содержание которой перечислялись эти средства, стала совершеннолетней.

К заявлению прилагаю копию свидетельства о рождении Соловьихиной Е.Н.

/Соловьихин/ Н.Л. Соловьихин

Пример приказа о прекращении удержаний

Общество с ограниченной ответственностью

«Раффлезия»

Приказ № 167

от 12 июля 2018 года

г.Екатеринбург

О прекращении удержаний из заработной платы

В связи с заявлением инспектора отдела кадров Семенцовой Татьяны Ивановны о прекращении добровольных перечислений в благотворительный фонд «Наши друзья кошки» по реквизитам ХХХХХХХХХХХХ.

Начиная с 1 августа 2018 года, прекратить ежемесячно удерживать из заработной платы инспектора отдела кадров Семенцовой Т.И. сумму в 1 000 руб.

ОСНОВАНИЕ: заявление Семенцовой Т.И. от 10 июля 2018 года.

Ответственность за исполнение настоящего Приказа возложить на главного бухгалтера Михалец П.А.

Генеральный директор ООО «Раффлезия»

С приказом ознакомлена

14 июля 2018 года /Семенцова/ Семенцова Т.И.

14 июля 2018 года /Михалец/ Михалец П.А.

Удерживаться часть зарплаты или пенсии может по решению суда и судебных приставов, когда иными способами лицо не может погасить имеющуюся задолженность.

В этой ситуации должник имеет право на снижение процента по удержаниям из заработной платы, если возникают какие-либо трудности с реализацией исполнительного производства, для чего нужно написать судебным приставам заявление.

Когда можно просить снижения удержаний из заработной платы?

Снижения удержаний возможно добиться только в случае острой нехватки финансов у должника – если доказать, что последнему не хватает средств на существование. Учету подлежат и иждивенцы, имеющиеся у должника (дети, инвалиды, пожилые родители).

Снижение удерживаемой суммы из зарплаты можно добиться несколькими способами:

- изменить процент от выплат из заработной платы, уменьшив его;

- получить разрешение на оплату долга рассрочкой.

Чтобы реализовать право на снижение удержания, нужно обратиться в суд или в Федеральную службу судебных приставов. Для этого необходимо написать заявление или ходатайство и приложить к нему пакет документов.

ФССП дается 10 дней на рассмотрение прошения.

Если за это время приставы отклонят заявление и не согласятся снизить удержания, аналогичное заявление нужно передать в районный суд. Следует сформировать исковое заявление, указав о незаконности действий приставов. Здесь же необходимо указать просьбу к суду о воздействии на приставов: их нужно обязать снизить удержания, указав фиксированный процент от выплат.

Пока суд не вынесет решение, удержания будут автоматически приостановлены, что также является хорошим финансовым подспорьем для должника.

Среди других прав должника обозначена и возможность подать отводы, объяснения и жалобы ФССП, в том числе и в электронном формате.

Должник также может оспорить в суде любое постановление пристава-исполнителя, учитывая его любые его действия или бездействие. Окончание производства может сопровождаться принятием соглашения о перемирии.

Как написать судебным приставам заявление об уменьшении удерживаемого процента?

Из зарплаты, как правило, удерживают до 50 процентов. Более высокий процент характерен для задолженностей по алиментам и выплатам штрафов как наказание за административное правонарушение. В ситуациях, не связанных с правонарушениями, можно уменьшить объем удержаний до 20 процентов, написав заявление или ходатайство.

Заявление составляется по такому принципу:

- В «шапке» следует в родительном падеже указать наименование ФССП и Ф.И.О. пристава-исполнителя, кому направляется заявление. Здесь же нужно написать Ф.И.О. заявителя. В центе привести наименование документа: «заявление» или «ходатайство».

- В основной части привести номер, дату создания и составителей исполнительного производства, по которому приходится выплачивать средства. Здесь же указать по какому делу (номер, дата решения), какой суммой и в чью пользу производятся взыскания. После сослаться на правило, согласно которому удерживать из заработной платы имеют право не более 50% дохода. После этого написать, что после вычета таких процентов оставшаяся сума является недостаточной – ниже прожиточного минимума.

- На основе вышесказанного новым абзацем написать прошение об уменьшении размера удержаний до фиксированного процента, указав номер исполнительного производства. Дополнить прошение приложением с доказательствами тяжелого финансового положения.

- Указать дату и заверить заявление личной подписью с расшифровкой.

Заявление можно подавать на бумаге или в электронном варианте.

Какие документы нужно приложить?

Потребность в снижении удержаний необходимо подтвердить документально. Если половина заработной платы меньше прожиточного минимума, будет достаточно одной справки 2-НДФЛ. Другие «отягчающие обстоятельства» сложнее доказать.

Лучше подготовить весь пакет, чтобы наверняка получить одобрение ФССП:

- Родителям несовершеннолетних нужно приложить свидетельство о рождении ребенка. Сюда же можно отнести документацию других иждивенцев: справки об инвалидности или усыновлении/удочерении.

- Квитанциями и чеками за оплату коммунальных услуг подтвердить, что расходы велики, и оставшиеся средства не обеспечивают минимально приемлемого уровня жизни. Чем больше будет таких чеков, тем лучше.

- Справками подтвердить наличие алиментных обязательств или иных дополнительных задолженностей, которые нужно оперативно погашать.

Важно отметить, что удержания не могут быть произведены из ряда социальных пособий: выплат за работу во вредных/опасных условиях, пенсий по нетрудоспособности, старости, потере кормильца, материнского капитала и пособия на детей, гуманитарной помощи.

Выводы

Заявление или ходатайство на уменьшение удержаний нужно писать в случае, если на должника и находящихся у него на иждивении приходится менее прожиточного минимума на человека.

Бухгалтер, который делает удержания из заработной платы работников предприятия, встречает ограничения, связанные с характером удержаний и их размером. Ведь для многих работников зарплата — основной источник существования. Трудовой кодекс РФ, защищая права работников, накладывает ограничения на основания и размеры вычетов из зарплаты. Рассказываем о том, какие суммы можно удерживать, а какие нельзя и как отражать удержания в бухучете.

Виды удержаний, ограничения, порядок

Все вычеты из зарплаты, существующие на практике, можно объединить в три группы: обязательные (НДФЛ, по исполнительному листу), по инициативе работодателя и по инициативе работника. Перечень оснований, по которым работодатель может производить их, содержит ст. 137 ТК РФ, это удержания:

- для возмещения неотработанного аванса, выданного работнику;

- погашения неизрасходованного аванса, выданного в связи со служебной командировкой или по другим причинам;

- возврата сумм, излишне выплаченных работнику из-за счетных ошибок;

- возврата сумм, ошибочно выплаченных работнику, в случае признания вины в невыполнении норм или простое;

- за неотработанные дни уже полученного отпуска при увольнении.

Перечень оснований, по которым работодатель вправе производить удержания из зарплаты работников, ограничен Трудовым, Налоговым, Уголовным, Семейным кодексами, Федеральным законом от 21.07.97 №119-ФЗ «Об исполнительном производстве» (далее — Закон об исполнительном производстве), федеральными законами, регламентирующими обязательные удержания.

Законодательством предусмотрена система ограничений на размер удержаний из зарплаты текущего месяца. Статья 138 Трудового кодекса РФ декларирует ограничение суммы вычетов при каждой выплате зарплаты. Общий размер удержаний не может превосходить 20%, а в оговоренных случаях — 50% и 70% размера зарплаты работника к выплате.

Если вычет носит постоянный характер, он определяется или фиксированной суммой, или в процентах от ежемесячного размера зарплаты работника. Разовые удержания большого размера вычитаются из зарплаты частями. Также Трудовой кодекс обязывает работодателя при выплате зарплаты информировать работника о размерах и основаниях произведенных удержаний (ст. 136 ТК РФ).

Бухгалтер определяет, к какому виду относится удержание. Затем нужно проверить наличие и оформление документов, на основании которых производится вычет.. Если документы оформлены правильно и не нарушают права работника, заявленные в Трудовом кодексе и других законодательных актах РФ, можно приступать к обязательным удержаниям. Прежде всего, удерживается НДФЛ, затем наступает очередь других обязательных удержаний. После этого можно приступать к удержаниям, которые делаются по инициативе работника и работодателя.

Обязательные удержания: алименты

К обязательным удержаниям, помимо НДФЛ, относятся удержания по исполнительным документам, – включая алименты. Их расчет регламентируют Семейный кодекс РФ и Закон об исполнительном производстве.

Алименты чаще удерживаются в отношении несовершеннолетних детей, но могут удерживаться и в отношении других взрослых членов семьи, если они являются нетрудоспособными. Алименты на содержание ребенка возникают в случае, когда один из родителей не участвует в содержании ребенка. Бухгалтер вправе делать удержание алиментов только на основании документов. Здесь может быть два варианта:

Первый вариант. Алименты уплачиваются по решению суда на основании исполнительного листа или судебного приказа.

Второй вариант. Родители ребенка пришли к соглашению о размере и порядке выплаты алиментов. В этом случае алименты могут удерживаться на основании соглашения, составленного в письменном виде и нотариально заверенного. Не заверенное нотариально соглашение не является для бухгалтера основанием для уплаты алиментов.

В обоих случаях в бухгалтерию должны поступить оригиналы документов.

Статьей 81 Семейного кодекса РФ установлены следующие размеры алиментов, удерживаемых на содержание несовершеннолетних детей:

- на содержание одного ребенка — 25% или 1/4 ежемесячного дохода работника;

- на содержание двоих детей — 33% или 1/3 ежемесячного дохода работника;

- на содержание троих и более детей — 50% или 1/2 ежемесячного дохода работника.

Размер этих долей может быть изменен (уменьшен или увеличен) судом с учетом материального или семейного положения сторон, а также других обстоятельств.

Перечень видов доходов, которые участвуют в базе для расчета алиментов на несовершеннолетних детей, определяется постановлением Правительства РФ от 18.07.96 № 841. Все основные виды начислений работникам, определенные системой оплаты труда предприятия участвуют в расчете алиментов. Особо стоит упомянуть, что алименты удерживаются с выплат по больничному листу в том случае, когда это прямо указано в исполнительных документах.

Удержание алиментов на несовершеннолетних детей начинается с месяца, указанного в исполнительном листе и продолжается до достижения ребенком 18-летнего возраста. В последнем месяце удержания расчет алиментов лучше произвести по день наступления совершеннолетия включительно. После погашения задолженности по алиментам в течение трех дней с момента перечисления последних алиментов исполнительный документ нужно отослать судебному приставу или получателю алиментов.

Если в бухгалтерию поступил исполнительный лист с задолженностью по уплате алиментов, задолженность погашается постепенно. Сумма удержания по такому исполнительному листу в общем случае не должна превышать 50% дохода работника. Если в бухгалтерию поступил исполнительный лист на алименты для содержания совершеннолетнего ребенка, это может быть связано с задолженностью по алиментам. После совершеннолетия ребенка к исполнению принимаются только документы о взыскании алиментов при наличии задолженности.

ПРИМЕР 1

Оплата труда работника состоит из оклада 21 000 руб. и надбавки 10% от оклада (2100 руб.). Месяц отработан полностью. НДФЛ у работника удерживается по ставке 13%. Работник обязан уплачивать алименты на совершеннолетнего ребенка в размере 25% дохода. Исполнительный лист поступил в организацию с задолженностью в размере 52 470 руб., в нем имеется указание на то, что до погашения задолженности следует производить удержания в размере 50% дохода работника.

В связи с тем, что у работника задолженность, удержание в текущем месяце нужно рассчитать в размере 50% от его доходов:

21 000 руб. + 2100 руб. = 23 100 руб. — доход за месяц с учетом оклада и надбавки

23 100 руб. – 3003 руб. (23 100 руб. * 13%) = 20 097 руб. — доход после удержания НДФЛ

20 097 * 50% = 10 048, 5 руб. — алименты для удержания в текущем месяце, из них 5024,25 руб. — алименты на несовершеннолетнего ребенка и такая же сумма — погашение задолженности.

Такой расчет алиментов будет производиться до полного погашения задолженности, затем алименты будут удерживаться в размере 5024,25 руб. до совершеннолетия ребенка.

В случае, когда на одного работника в организацию поступает несколько исполнительных листов, общая сумма удержаний по ним может превосходить 70% (например, 25% и 50%). В этом случае расчет алиментов производится пропорционально процентам дохода, указанным в исполнительных документах, так, чтобы общая сумма удержаний составляла не более 70%.

В связи с удержанием алиментов у работодателя возникают определенные обязанности. Удерживать и выплачивать алименты нужно тем способом, который удобен получателю. Когда получатель выбирает способ отправки почтовым переводом, расходы по переводу оплачиваются за счет должника и присоединяются к сумме алиментов. Если плательщик алиментов увольняется, администрация организации должна в трехдневный срок известить об увольнении судебного исполнителя и получателя алиментов. При наличии информации нужно сообщить о новом месте работы или месте жительства.

На исполнительном листе заполняется информация о суммах сделанных удержаний и суммах оставшейся задолженности и заверяется печатью организации. Исполнительный лист в течение трех дней отправляют заказным письмом в судебные инстанции по новому месту работы или по месту жительства должника. При увольнении сотрудника, уплачивающего алименты по соглашению, удержание алиментов прекращается. Об увольнении нужно сообщить получателю алиментов.

Памятка от судебных приставов

Федеральная служба судебных приставов (ФССП) утвердила памятку для руководителей и бухгалтеров организаций, которая поможет избежать нарушений законодательства РФ при удержании алиментов из зарплаты и иных доходов по исполнительным документам (см. Методические рекомендации по порядку исполнения требований исполнительных документов о взыскании алиментов от 19.06.2012 № 01−16).

Перечислим ключевые моменты, на которые обращает внимание ФСПП и о которых нужно помнить бухгалтеру, производящему удержание денежных средств из зарплаты или иных доходов должника.

Требования судебного пристава-исполнителя обязательны для всех органов, организаций, граждан и должностных лиц на территории РФ.

Судебный пристав-исполнитель имеет право проводить у работодателей проверку исполнения исполнительных документов на работающих у них должников и ведения финансовой документации по исполнению указанных документов.

Размер удержания из зарплаты и иных видов доходов должника исчисляется из суммы, оставшейся после удержания налогов.

Организация обязана ежемесячно удерживать алименты из зарплаты и (или) дохода должника и уплачивать или переводить их за счет этого же лица получателю алиментов не позднее чем в трехдневный срок со дня выплаты зарплаты и (или) иного дохода.

Если по решению суда алименты взысканы в твердой денежной сумме, судебный пристав-исполнитель, а также организация или иное лицо, производящие удержание алиментов из зарплаты (иного дохода) должника, индексируют алименты пропорционально росту величины прожиточного минимума для соответствующей социально-демографической группы населения, установленной в соответствующем субъекте РФ по месту жительства лица, получающего алименты.

Если в организацию поступило несколько исполнительных документов для удержания суммы задолженности, требования о взыскании алиментов наряду с иными требованиями являются требованиями первой очереди.

Удержание денежных средств из зарплаты должника производится на основании постановления судебного пристава-исполнителя и копии исполнительного документа.

Перевод и перечисление денежных средств взыскателю осуществляется за счет должника.

При перемене должником места работы организация, выплачивающая должнику зарплату, обязана незамедлительно сообщить об этом судебному приставу-исполнителю и возвратить ему исполнительный документ с отметкой о произведенных взысканиях.

Удержания по инициативе работодателя: счетная ошибка

Удержания по инициативе работодателя строго регламентированы Трудовым кодексом (ст. 137 ТК РФ). Для каждого основания таких удержаний существуют свои особенности. Рассмотрим более подробно удержание сумм, выплаченных по причине счетной ошибки.

К числу счетных ошибок относятся только те, которые допущены непосредственно при выполнении арифметических действий, то есть связаны именно с подсчетами. В условиях ведения учета зарплаты в бухгалтерской программе, счетной ошибкой может быть признана ошибка из-за сбоя программы или механическая ошибка при вводе данных в программу. Поскольку понятие счетной ошибки законодательно четко не определено, в спорных ситуациях решение о признании ошибки счетной решается в суде. Поэтому так важно правильно классифицировать ошибку, в результате которой работникам были выплачены неверные суммы. Только по причине счетной ошибки становится возможным удержание излишне выплаченных сумм по инициативе работодателя на основании ст. 137 ТК РФ. В случае, когда ошибка классифицирована как счетная, работодатель может принять решение об удержании не позднее одного месяца со дня неправильно исчисленных выплат.

Кроме того, работник должен выразить свое согласие с основанием и размером удержания.

В письме Роструда от 09.08.2007 № 3044-6-0 указывается, что такое согласие должно быть получено работодателем в письменном виде. Решение об удержании сумм оформляется приказом или распоряжением. Если работник не согласен с удержанием и не ставит подпись на приказе об удержании, работодатель вправе обратиться в суд.

По общему правилу удержания из заработной платы, производимые работодателем в указанных в ст. 137 ТК РФ случаях, не могут превышать 20% зарплаты. Размер удержания исчисляется из начисленной суммы зарплаты после удержания НДФЛ. Если работодатель удерживает переплату в результате счетной ошибки без согласия работника, это может быть признано нарушением законодательства о труде. Согласно ч. 1 ст. 5.27 КоАП РФ за такое нарушение предусмотрена административная ответственность:

- для должностных лиц — штраф в размере от 1000 до 5000 руб.;

- для организаций — штраф в размере от 30000 до 50000 руб. или приостановление деятельности на срок до 90 суток.

Производя удержание по причине счетной ошибки, обратите внимание на правильное оформление документов. В первую очередь оформляется акт об обнаружении счетной ошибки. Затем оформляется уведомление работника о возникшей счетной ошибке, на котором требуется его подпись. Если работник не возвращает деньги в кассу, но согласен на удержание из зарплаты, необходимо оформить приказ на удержание из зарплаты, а также получить подпись работника, подтверждающую, что он ознакомлен с приказом. Кроме того, удержание или частичное удержание в результате счетной ошибки должно быть отражено в получаемых работником расчетных листках при выплате зарплаты.

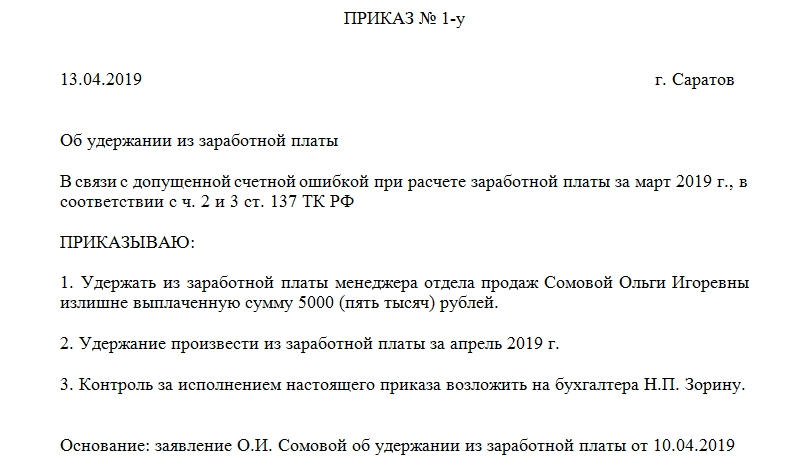

В результате сбоя компьютерной программы работнику была излишне начислена и выплачена зарплата. Ошибка была классифицирована как счетная, сумма переплаты составила 28 400 руб. После составления акта об обнаружении счетной ошибки, работник был уведомлен о ее возникновении и согласился на удержание суммы переплаты из зарплаты. Доход работника в следующем месяце составил 35 690 руб. Вычеты по НДФЛ не предоставляются.

Удержание для возврата сумм, выплаченных по причине счетной ошибки, ограничивается 20% дохода работника в каждом месяце после удержания НДФЛ:

35 690 руб. – 4640 руб. = 31 050 руб. — доход работника после удержания НДФЛ.

31 050 руб. * 20% = 6210 руб. — размер удержания, которое можно сделать в текущем месяце.

Бухгалтер будет рассчитывать сумму удержания каждый месяц до полного погашения излишне выплаченной суммы.

Удержания по инициативе работника

В текущей работе бухгалтер может столкнуться с самыми разнообразными удержаниями, которые делаются по инициативе работника. Рассмотрим некоторые актуальные примеры.

За услуги сотовой связи

Работодатель оплачивает сотовую связь работников до определенного предела. Суммы, превосходящие предел, оплачивают сами работники. Удержание из зарплаты в этом случае можно сделать на основании письменного заявления работника. Основанием для удержания будет также являться Положение об оплате труда или другой локальный акт работодателя, в котором зафиксирован порядок компенсации услуг сотовой связи работникам.

По договору займа

Основанием для удержания в этом случае является договор займа, заключенный между работодателем и работником. Основные данные, которые фиксируются в договоре: сумма займа, срок, в течение которого работник обязуется его вернуть, проценты по договору займа по договоренности сторон и порядок возврата. В силу того, что удержание происходит из доходов по оплате труда, лучше оформить также заявление работника на удержание по договору займа.

Софинансирование пенсионных накоплений

Удержание дополнительных страховых взносов на накопительную часть трудовой пенсии могут уплачиваться работодателем. Делается это на основании письменного заявления работника, в котором обязательно указывается размер ежемесячных страховых взносов или способ их расчета. Работодатель, получивший заявление об уплате страховых взносов, ежемесячно осуществляет их удержание и перечисление.

Когда работник получает доходы по оплате труда, удержания учитываются по дебету счета 70 «Расчеты с персоналом по оплате труда». Возможны и другие счета учета, если сотрудник получает от работодателя доходы не только в рамках трудового договора. Например, компания заключает с работником договор аренды транспортного средства. Доход сотрудника по такому договору также участвует в базе для расчета алиментов. Удержание алиментов с дохода, полученного за предоставление имущества в аренду, учитывается по дебету счета 73 «Расчеты с персоналом по прочим операциям» субсчет «Аренда имущества» и оформляется следующей проводкой:

Дебет 73 Кредит 76

— удержаны алименты с дохода сотрудника по договору аренды.

Приведем основные проводки по видам удержаний:

Дебет 70 Кредит 68

Дебет 70 Кредит 76 субсчет «Алименты»

— Удержаны алименты по исполнительному листу (судебному приказу).

Удержания по инициативе работодателя

Дебет 20 (23, 25, 26, 44) Кредит 70

— Возвращена сумма, выплаченных по причине счетной ошибки

Дебет 70 Кредит 71

— Удержана сумма, выданная под отчет и не погашенная в установленный срок.

Дебет 70 Кредит 73

— Удержана сумма за причиненный материальный ущерб.

Удержания по инициативе работника:

Дебет 70 Кредит 76

— Удержана сумма за услуги сотовой связи;

Дебет 70 Кредит 73

— Удержана сумма в счет погашения займа;

Дебет 70 Кредит 69 субсчет «Расчеты с ПФР по накопительной части трудовой пенсии»

— Удержаны дополнительные страховые взносы на накопительную часть трудовой пенсии.

Важно

НДФЛ влияет на размеры других удержаний

Как уже отмечалось выше, сначала из зарплаты удерживается НДФЛ сотрудника. После этого делаются другие удержания. Это означает, что размер удержанного из зарплаты работника НДФЛ может влиять на размеры других удержаний, которые рассчитываются в зависимости от размеров зарплаты. Например, нужно удержать по исполнительному листу на ребенка сумму в размере 25% от зарплаты работника. Для расчета удержания по исполнительному листу берется сумма зарплаты после удержания НДФЛ.

Удержания по любым другим основаниям никак не влияют на порядок и размер НДФЛ. Не влияют они и на размер страховых взносов, которые работодатель перечисляет в государственные внебюджетные фонды.

Автор: Елена СОРОКИНА, эксперт-методолог, аутсорсинговое подразделение BDO

Полную версию статьи вы можете прочитать в журнале «Новая бухгалтерия», октябрь 2012, №10

Особенности удержания из зарплаты

На удержание из начисленной заработной платы существует судебное решение или норма, установленная законодательством. Проводить процесс удержания денег из начисленной оплаты труда можно только в том случае, когда решение об этом уже вступило в силу. Ст.107 ТК РФ четко устанавливает перечень оснований для проведения удержания финансовых средств.

Материальные удержания производят в пользу государства или тех лиц, чьи права нарушил работник. Удержание бывает следующих видов:

- обязательное, когда работодатель в любом случае обязан удерживать заработанную сумму денег;

- по собственной инициативе работодателя. Если работодатель не обязан удерживать, но вправе это сделать;

- по инициативе сотрудника.

Во время обязательного удержания денежных средств закон предписывает работодателю осуществлять процесс удержания по установленным нормам или присланному исполнительному листу. Примерами таких удержаний могут быть такие виды как:

- НДФЛ – это налог отчисляемый в пользу государства. Согласно главе 23 НК РФ ст. 226 работник должен отдавать часть суммы от зарплаты, которую он получил на официальном месте работы. На сегодняшний день НДФЛ установлен на уровне 13 процентов от дохода и это основной вид вычета.

- Алиментные удержания. Регулируются статьей 109 Семейного кодекса предписывает работодателю удерживать сумму, которая установлена судом (производят после удержания установленного налога).

- Удержания, связанные с осуществлением исполнительного производства. В эту категорию, согласно статье 99 ФЗ «Об исполнительном производстве», относят выплаты детям, если им еще не исполнилось восемнадцать лет. Сюда же относят причинение особого вреда здоровью и жизнедеятельности граждан, а так же иные случаи, закрепленные законом.

- Удержание суммы из средств заработанной пенсии и платы осужденных для их нужд и содержания. Эта норма регулируется статьей 107 в уголовно-исполнительном кодексе.

Все удержания отражаются в расчетной ведомости по зарплате.

(Картинка кликабельна, нажмите для увеличения)

Какие виды удержаний могут устанавливать сотрудник и работодатель?

Удержания некоторой суммы из ежемесячного начисления финансовых средств, проводимое руководителем организации, регулируются статьей 137 ТК РФ и бывают следующих видов:

- полное возмещение авансовой части, не отработанной по закону;

- возмещение аванса еще не полученного, но и без отработки по нормам. Такие действия могут быть связаны с непредвиденными отъездами или другими случаями;

- возмещения за неотработанное количество дней, если для работника был дан ежегодный отпуск;

- возможная ошибка при начислении зарплаты или производственная халатность работника, повлекшая финансовые потери организации.

Перечисления некоторой суммы денег из общей суммы, заработанной за последний месяц, возможно и по собственному желанию сотрудника. Этот случай предусмотрен ФЗ «О профессиональных союзах», где сказано о том, что по письменному заявлению сотрудника можно осуществлять удержание части зарплаты в виде членского взноса в профсоюз.

Ограничения

По статистике самыми распространенными удержаниями из начисленной оплаты труда работника являются алиментные обязательства перед несовершеннолетними детьми.

Помимо заранее установленных выплат родственникам существует обязательные отчисления в пользу государства – НДФЛ.

Согласно ТК РФ все ограничения, накладываемые на заработную плату, в общей совокупности не должны превышать предела 20 процентов.

При особых обстоятельствах, предусмотренных специальными федеральными законами, эта цифра увеличивается до 50 процентов. Даже если удержание осуществляется с применением сразу нескольких документов для исполнения, за работником сохраняется право на владение пятьюдесятью процентами от заработанной суммы.

Такие правила не касаются:

- лиц, которые находятся в трудоспособном состоянии,

- при взыскании алиментных обязательств в пользу детей, которым еще нет восемнадцати лет,

- оплаты тяжкого вреда, причиненного здоровью,

- компенсации потери кормильца,

- возмещении другого вреда, причиненного посредством преступления со стороны сотрудника.

Для таких категорий граждан выплаты составляют до 70 процентов от общей начисленной суммы.

Главное основание для проведения удержания – это наличие исполнительного листа, хранящегося у работодателя. Размер финансовых удержаний на помощь и содержание членов семьи, устанавливается через суд. Все остальные компенсации тоже устанавливаются судом при каждом индивидуальном рассмотрении.

Алиментные выплаты на детей производятся в следующих процентных соотношениях:

- Алименты на нужды одного ребенка представляют собой 25% от общего заработка;

- Если детей двое, на их содержание установлен процент в размере 33;

- Если работник должен помогать трем и более детям, с него удерживают максимальный размер – 50%.

Расчет удержанной суммы проводят по ставке, установленной законодателем. Из общей суммы, начисленной за месяц, удерживают определенный процент или совокупность процентов.

Если сотрудник задолжал за покупку в кредит на предприятие придет поручение-обязательство, предоставленное магазином, с требованием об удержании суммы.

Если по какой-либо причине работник принес материальный вред оборудованию или иному имуществу, принадлежащему предприятию, удержание производится с заранее установленной материальной ответственностью.

Материальная ответственность в свою очередь подразделяется на:

- частичную;

- полную;

- повышенную.

По частичной материальной ответственности сотрудник компенсирует допущенную ошибку в той сумме, которая не превышает установленный законом предел.

Повышенная ответственность предполагает удержание за причиненный вред согласно рыночной стоимости вещи, утраченной или испорченной при нанесении вреда.

Полная ответственность возлагается на провинившегося сотрудника в полном объеме. К такому виду ответственности относят недостачу в кассе или иные виды нарушений, связанных с деньгами.

Сколько удерживают алиментов из заработной платы?

Алименты – это один из основных видов удержания из заработной платы. Сумма, вычитаемая из заработной платы в пользу уплаты алиментов, начинает отчисляться от остатка средств после основного удержания на налог от физического лица.

Перед первым удержанием работника оповещают об этом приказом. Для последующих процессов взыскания приказ не потребуется.

При расчете важно помнить, что суммарный остаток заработанных средств не может быть меньше семидесяти процентов после отчисления алиментов в пользу детей.

Процедуру по удержанию обычно проводят в конце месяца. Но существуют обстоятельства, когда сумма по уплате алиментов велика и работодателю приходится производить удержания с каждым поступлением денег на счет.

Алиментные обязательства, удержанные с сотрудника организации, выплачиваются получателю через кассу организации или присылаются почтовым переводом. Это действие должно быть совершено в течение трех дней с момента начисления заработной платы.

Если организации не предоставлялся точный адрес получателя, но исполнительный документ имеется, тогда средства перечисляют на расчетный счет судебного органа.

Важно отметить, что все понесенные убытки по отправке почтовых отправлений или на банковскую комиссию, ложатся на сотрудника, который обязан платить алименты.

Если ребенок сотрудника уже совершеннолетний, но алименты не выплачены полностью, это означает, что удержания в отношении лица, работающего в организации, будут продолжаться до тех пор, пока долг не будет погашен полностью.

Нужно ли согласие работника

Необходимость в заявлении на отчисления с зарплаты возникает только тогда, когда инициатором становится сам работник: например, при его желании регулярно оплачивать какие-то услуги или при мировом соглашении сторон конфликта. Во всех остальных случаях работник не может самостоятельно регулировать порядок удержания, но администрация в любом случае должна предупреждать работника, что с определенной даты его заработная плата будет ограничиваться.

Получив такое сообщение, сотрудник имеет право обжаловать исполнительный лист: если он выдан судом, то в суде высшей инстанции, если службой судебных приставов — у руководства ФСС. До принятия решения об аннулировании исполнительного документа финансовые санкции будут действовать и удержания из зарплаты будет продолжаться.

Исполнительный лист

Исполнительный лист доставляется в организацию с помощью заказного письма. Отрывной талон свидетельствует о получении письма и отправляется на проверку в соответствующий орган, занимающийся контролированием этого процесса. Важное правило для всех организаций – фиксировать поступление письма в специальном журнале для входящей корреспонденции.

Удержания осуществляют каждый месяц в период заработной платы. Алгоритм удержания следующий:

- Проводится процедура начисления заработной платы.

- Производится удержание НДФЛ.

- Происходит расчет суммы, предназначенной для удержания в пользу третьих лиц.

- Сумма перечисляется по месту требования.

При проведении расчетов по удержанию заработной платы сотрудники организации пользуются специальными бухгалтерскими проводками. Для удержания они выглядят так:

счет 76 используют для удержания средств по алиментным обязательствам;

счет 50 применяют для аванса, который был выдан ранее;

субсчет 73.1 и 73.2 – для решения задолженностей, возникших по причине причинения работником ущерба или взятия им займа.

Как внести исполнительный лист в 1С 8.3 ЗУП

Для отражения факта поступления в организацию исполнительного документа в 1С 8.3 ЗУП 3 предусмотрен специализированный документ Исполнительный лист (Зарплата – Алименты и другие удержания).

При необходимости прекратить удержание (досрочно или если в Исполнительном листе не указана дата окончания удержаний), а также, если требуется внести изменения в исходные условия Исполнительного листа, создается документ Изменение исполнительного листа (Зарплата – Алименты и другие удержания). Его удобно вводить на основании Исполнительного листа.

Нельзя ввести Изменение исполнительного листа с даты начала действия самого Исполнительного листа. В данном случае необходимо редактировать исходный документ.

Примеры удержаний из заработной платы

Излишне выплаченная сумма

Часть четвертая статьи 137 ТК РФ поясняет, что излишнее удержание финансовых средств от работающего лица не допускается, но есть исключения:

- орган, уполномоченный наблюдать за исполнением трудовых споров, признал, что работник не исполнял нормы труда надлежащим образом;

- была допущена счетная ошибка;

- заработная плата в лишнем объеме начислена из-за неправомерных действий сотрудника, которые доказаны решением суда.

Под нарушениями, которые привели к излишней заработной плате, принято принимать любые проступки, намеренно или ненамеренно приводящие к такому результату. Других оснований для процесса взыскания или удержания нет. Если работник пожелает, он может сам внести деньги в кассу.

Здесь важно отметить, что все финансовые выплаты, произведенные из кассы организации, потребовать назад нельзя. Это право закреплено в статье 1109 ГК РФ, дающей ясное понятие о том, что заработанные деньги нельзя востребовать обратно в кассу. Если конечно со стороны работника не допущено ошибок, а также не было найдено счетной ошибки.

В случае счетной ошибки сотруднику присылается уведомление об удержании. В уведомлении необходимо перечислить название организации, должность работника. После слова «Уведомление» следует текст с указанием причины, повлекшей излишние выплаты, предложения возврата этой суммы в кассу или согласия на удержание.

Приказ, направленный на удержание из материального дохода работника средств, излишне выплаченных ему предприятием, выглядит следующим образом:

- Название организации.

- Далее идет название и номер приказа.

- Затем следует причина взыскания и текст с обозначением фамилии, имени, отчества, должности работника.

- Дата и должность исполнителя этой процедуры.

В процессе увольнения

При проведении процедуры увольнения, иногда случается так, что из положенной работнику платы за труд удерживают сумму, как погашение финансовых обязательств, которые не исполнил сотрудник.

Частой причиной такого удержания является неотработанный отпуск. Если сотрудник проработал меньше года в организации, но успел воспользоваться оплачиваемым отпуском, у него появляется задолженность за все дни отпуска оставшиеся неотработанными.

Работодатель обладает правом удерживать сумму, но она не должна быть больше двадцати процентов от зарплаты.

В ситуации, когда начисленная сумма не может покрыть недостающий долг перед организацией, работник обладает правом внести средства самостоятельно.

Работодатель не может удерживать нужную сумму, если произошли следующие причины:

- Работник отказался от перевода в другое место в силу медицинских показаний.

- Существует справка о неспособности справляться с возложенной нагрузкой.

- Произошла ликвидация организации.

- Призыв сотрудника в ряды армии.

- Наступили чрезвычайные обстоятельства, в силу которых нельзя продолжить трудовую деятельность.

- Сокращение рабочего штата и численности сотрудников.

- Смерть работодателя или сотрудника.

- Смена собственника в структуре организации.

Недостача или брак

Распространенной причиной конфликта между сотрудником и руководителем является найденная недостача финансовых средств или материальных ценностей.

Материальной ответственностью обладают работники, которые подписали соответствующие документы. Руководитель, а иногда и его заместитель, также отвечают за вещи и финансовые средства в организации.

Статья 233 ТК РФ разъясняет, что ущерб может быть нанесен в результате проявленного бездействия, а иногда и противоправного поведения.

Проводка при недостаче обозначается так: д 70-к 73-2.

При обнаружении недостачи руководитель делает проверку, после выяснения сложившихся обстоятельств собирает комиссию для составления решения. Работник в свою очередь обязан написать объяснительную записку, в которой должен пояснить ситуацию.

Как писать объяснительную записку читайте в нашей статье.

Работодатель проводит подсчет ущерба. На это ему дается один месяц. Он издает приказ на удержание суммы из зарплаты, не превышающей доход за один месяц.

Образец приказа об удержании из зарплаты скачивайте здесь бесплатно.

Работнику нужно осуществить внесение суммы недостачи в кассу по месту работы, если он отказывается сделать это, вопрос решается через судебный орган. Там работодатель будет доказывать вину сотрудника.

Какие документы имеют силу исполнительных

Кроме судебных приказов, исполнительных листов или постановлений приставов в бухгалтерию могут поступать иные документы — заявления работников на удержания или нотариально удостоверенные соглашения об уплате алиментов.

Такие документы могут приносить примерные отцы семейств, состоящие в браке и проживающие совместно с супругой и детьми. Делается это, чтобы «заблокировать» удержания из зарплаты по другим исполнительным документам — от банков, налоговой, ЖКХ.

Обязан ли бухгалтер удерживать из зарплаты алименты на основании таких документов или документы госорганов имеют приоритет? Давайте разбираться.

Удержания из зарплаты возможны только в случаях, которые предусмотрены ТК РФ и федеральными законами (ст. 137 ТК РФ). Удержать можно не более 20 %, а в отдельных случаях — не более 50 % зарплаты. Удерживать до 70 % зарплаты можно только в исключительных ситуациях (ст. 138 ТК РФ). Но ограничения действуют только тогда, когда деньги удерживаются по решению работодателя или уполномоченных органов.

Заявление работника об удержании из заработной платы — это не исполнительный документ, даже если там поручается удерживать алименты (ст. 12 Федерального закона от 02.10.2007 № 229-ФЗ, далее — Закон № 229-ФЗ).

Если работник пишет заявление об удержании, то это не удержание, а добровольное распоряжение зарплатой, и ограничения по удержаниям тут не действуют.

Отсюда следует два вывода.

- Раз ограничения не действуют, по заявлению работника можно изымать из зарплаты любые суммы и в любых целях — хоть 100 % зарплаты, но после удержания НДФЛ (Письмо Роструда от 10.10.2019 N ПГ/25776-6-1).

- Раз заявление — это не исполнительный документ, то деньги по заявлению можно изымать только тогда, когда будут произведены все «официальные» удержания по исполнительным листам и судебным приказам.

Раз по «добровольным» удержаниям никакие ограничения не действуют, работник после всех удержаний вполне может получить «на руки» 1/6, 1/8 и даже 1/10 заработной платы. Никакого нарушения в этом не будет. И всё же при появлении «официального» исполнительного документа мы бы рекомендовали уточнить у сотрудника, сохраняет ли силу его заявление на добровольное перечисление денег.

У Ивана большой долг по налогу на недвижимость: несколько лет он не платил за дом в деревне. Поняв, что скоро его «догонит» исполнительный лист, он написал по месту работы, в бухгалтерию ООО «Радуга», заявление на удержание 80 % зарплаты в счёт алиментов. В тот же месяц на него же поступил исполнительный лист: приставы требовали удержать половину жалования в счёт задолженности по налогам. Бухгалтерия «Радуги» удерживала деньги по постановлению, а уже из оставшейся части вычла деньги по заявлению работника.

Другое дело, если в бухгалтерию поступает не заявление, а нотариально удостоверенное соглашение (или его копия) об уплате алиментов. Это полноценный исполнительный документ (ст. Закона № 229-ФЗ). Он имеет такую же силу, как судебные приказы, исполнительные листы и постановления приставов.

Получить консультацию экспертов по вопросам удержаний

Читайте также: