Займ от физ лица юридическому лицу проводки ндфл

Опубликовано: 22.04.2024

Для юридического лица заимствование денежных средств в лицензированном финансово-кредитном учреждении — это сложная и затратная процедура. Оформление кредита требует сбора большого количества бумаг. За пользование заемными средствами уплачиваются проценты, ставку по которым в одностороннем порядке устанавливает кредитор. Кроме того, кредитный договор обязывает заемщика регулярно отчитываться перед заимодавцем о своем финансовом положении. Более простой путь — заимствование необходимой суммы у другого юридического лица. Важно знать, как оформлять проводки в бухгалтерском учете о выдаче займа.

Особенности оформления займа

Юрлицу-заимодавцу не требуется получения специальной лицензии, если такие хозяйственные операции носят эпизодический характер, а займы не выдаются на постоянной основе (разъяснения ВАС РФ от 10.08.1994 №С1-7/ОП-555).

Получателями свободных денежных средств, имеющихся в распоряжении заимодавца, могут быть учредители, бизнес-партнеры, индивидуальные предприниматели, сотрудники или обычные граждане (п. 1 ст. 807 ГК РФ). Денежные средства могут передаваться заемщику в российских рублях или иностранной валюте.

Особенностью таких договоров является возможность передачи в пользование на оговоренный срок не только финансовых активов, но и имущественных ценностей (части основных или оборотных активов). Юридическое лицо может предоставлять денежные средства, а может выступать их получателем. Проводки по получению займа – это отражение операций с заемными средствами в бухгалтерском учете.

Специфика учета займов

Ключевым фактором правильного отображения операций с займами в бухгалтерском учёте является понимание заимодавцем вопроса: являются ли предоставленные в долг средства финансовым вложением для компании.

Финансовым вложением переданные в долг денежные или материальные средства признаются при следующих условиях:

- отношения между ссудодателем и ссудополучателем закреплены официальным договором;

- займодатель принимает на себя все потенциальные риски по неуплате или невозврату ссуды;

- переданные активы будут приносить стабильный доход компании в период действия договора (финансовые активы или материальные ценности передаются в пользование под проценты по ставке, оговоренной заранее).

В случае несоблюдения этих трех условий, договор, заключенный между заинтересованными сторонами, является беспроцентным кредитным соглашением.

Вторым фактором правильного учета выступает период, на который предоставляется ссуда. Краткосрочные займы выдаются на срок менее 12 месяцев, долгосрочные – на период больше года. От срока займа зависит номер счета, на котором он будет учитываться.

Выдача займа юридическим лицом другому юрлицу под проценты

Для оформления выдачи процентных займов юрлицам используется дебетовая часть 58 счета «Финансовые вложения», на котором открывается отдельный субсчет «Предоставленные займы». Аналитика по субчету ведется в разрезе каждого заимополучателя и каждого заключаемого договора. Кредитовая часть проводки зависит от формы, в которой средства компании переданы заемщику (денежная или натуральная):

- Кт 50 «Касса» — наличные средства;

- Кт 51 «Расчетные счета» — безналичные рубли;

- Кт 52 «Валютные счета» — безналичная валюта;

- Кт 01 «Основные средства»;

- Кт 10 «Материалы, сырье»;

- Кт 41 счета «Товары».

Пример 1. Организация выдала фирме-партнеру процентный заем в сумме 150 000 руб. Денежные средства перечислены с расчетного счета. Операция в учете отобразится проводкой Дт 58 Кт 51. Описание проводки: «Выдан заем под проценты». Сумма проводки — 150 000 руб.

Пример 2. Компания предоставила фирме-партнеру имущественный заем – экскаватор, стоимостью 200 000 руб. Отображение в учете — Дт 58 Кт 01. Описание проводки — «Выдан заем под проценты». Сумма проводки — 200 000 руб.

Для отображения текущих расчетов по платежам (ежемесячно начисляемого вознаграждения по ставке, предусмотренной договором) используется 76 счет «Расчеты с разными дебиторами и кредиторами». В его дебетовой части указывается сумма начисленных процентов. Кредитуется сч. 76 со счетами 90 или 91.

По кредиту 90 проценты отображаются в том случае, если экономическая деятельность по выдаче возвратных займов в приказе об учетной политике предприятия обозначена как основная.

Важно запомнить такие важные проводки:

- После того как начислены проценты по договору займа проводка в учете выглядит так: Кт 76 Дт 90(91).

- Поступление средств от ссудополучателя в счет уплаты процентов по ссуде отображается в учете записью: Дт 51(52) Кт 76.

- Факт возврата средств закрепляют в учете проводки: Дт 51(52) Кт58.

Получение займа юридическим лицом под проценты

Учет получения займа ведется такими проводками:

- На 66 счете – если возвратная финансовая помощь получена на срок до 12 месяцев. Бухгалтерская запись о получении денежного займа Дт 50,51,52 Кт 66, имущественного займа Дт 41 Кт 66.

- На 67 счете – если заем является долгосрочным.

- После того как срок погашения долгосрочного кредита стал меньше 12 месяцев, предприятие имеет право перевести сумму долга на 66 счет, сделав бухгалтерскую запись Дт 67 Кт 66.

Обслуживание у заимодавца включает в себя расходы:

- оплата юридической помощи;

- начисление и уплата процентов согласно кредитному договору.

Бухгалтерские записи по оплате услуг юриста будут следующими:

- Дт 60 Кт 51. Описание хозяйственной операции: «Перечисление денежных средств за оказание юридической помощи платежным поручением».

- Дт 91.2 Кт 67. Описание хозяйственной операции: «На основе акта выполненных работ юридические услуги по оформлению договора включены в состав расходов».

Проводки по начислению и уплате процентов по полученному займу в учете выглядят так:

- Дт 91.2 Кт 66 – «Начисление ежемесячных процентов».

- Дт 66 Кт 51 – «Уплата ежемесячных процентов».

Важно! По правилам налогового учета списание процентов по займу происходит каждый месяц и не зависит от сроков оплаты по условиям кредитного договора.

После того как срок действия договора закончился, заимополучатель возвращает сумму долга кредитору, внося в базу бухгалтерских данных запись Дт 66 Кт 51 «Заем погашен полностью».

Отображение в бухгалтерском учете беспроцентных займов

Беспроцентный займ (ст. 809, 810 ГК РФ) в учете отображается с использованием двух проводок. Его условиями не предусматривается получение дополнительного дохода от изъятия из оборота денежных средств и других материальных ценностей.

В договорные обязательства не входит начисление и уплата вознаграждения за пользование средствами. Поэтому весь период действия контракта заем будет числиться на 76 счете у кредитора и на 66 счете у заимодателя. По окончании срока действия соглашения и при полном возврате суммы долг закроется.

Выдав беспроцентный заем другому юридическому лицу, организация-заемщик сделает в журнале запись:

- Дт 76 Кт 51(52) «Выдан беспроцентный заем».

- При получении финансовых средств обратно, проводка будет такой — Дт 51 (52) Кт 76 «Возврат суммы по ранее выданному заему».

- Организация получатель заемных средств фиксирует в учете операции проводками Дт 51 (52) Кт 66 «Получение беспроцентной ссуды» или Дт 66 Кт 51 (52). «Возврат беспроцентной ссуды».

Особенности учета имущественных займов

Передав во временное пользование часть активов в неденежной форме, компания заимодавец по нормам НК РФ (пп. 1 п. 1 ст. 146, пп. 15 п. 3 ст. 149) должна начислить НДС.

В зависимости от условий договора, дебетоваться будут 58 либо 76 счета, а кредитоваться — 68.

После того как договор будет закрыт, НДС можно предъявить компании-заимодавцу. В этом случае дебетуется 19 счет, а кредитуются — 76 либо 58 счета.

Выдача займов физическому лицу

Компания имеет право выдавать возвратные суммы или активы в неденежной форме физическим лицам. В качестве последних выступают учредители, сотрудники либо граждане со стороны.

При составлении договора указываются личные данные физического лица, реквизиты паспорта, а также адрес фактического проживания и действующий на момент составления договора номер телефона.

Важно! Займы, выдаваемые сотрудниками, могут быть процентными и беспроцентными. Решение о выдаче возвратной финансовой помощи сотруднику или учредителю принимается руководством компании или собранием акционеров.

В бухгалтерском учете для отображения процентных кредитов можно использовать два счета:

- 58 «Финансовые вложения».

- 73 «Расчеты с персоналом по прочим операциям».

Решение о том, какой счет будет использован для учета выданных займов под проценты физическим лицам, принимается компанией самостоятельно. Но оно обязательно должно быть закреплено в приказе об Учетной политике для целей бухгалтерского учета. Для беспроцентных ссуд всегда используется 73 счет.

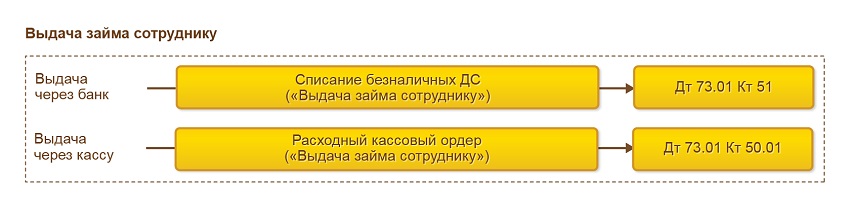

Отображение бухгалтерскими записями операций по выдаче процентного займа работнику компании

Проводки по выдаче сотруднику финансов под проценты выглядят следующим образом:

- Первый вариант Дт 58 Кт 50 (51,10, 01, другие).

- Второй вариант Дт 73 Кт 50 (51,10, 01, другие).

Возврат записывается обратными проводками:

- Первый вариант Дт 50 (51,10, другие) Кт 58.

- Второй вариант Дт 50 (51,10, другие) Кт 73.

Отображение в учете начисления и уплаты процентов по займу для сотрудника

Независимо от того, какой счет бухгалтерского учета используется компанией для отображения выдачи ссуд своим сотрудникам, проценты по таким займам записываются в базы данных следующей проводкой: Дт 73 «Расчеты с персоналом по прочим операциям» Кт 91 субсчет «Прочие доходы».

Выдача денег учредителю

При предоставлении возвратных финансовых или имущественных средств учредителю в бухгалтерском учете используются те же записи, что и при выдаче ссуды сотруднику. Дебетуются 58 или 73 счета, а кредитуются — 50,51,10,01 и другие счета в зависимости от предмета договора. Возврат заемных средств предприятию отображается обратными проводками.

Особенности кредитования физических лиц

Согласно нормам НК РФ, физическое лицо, получившее беспроцентный заем от юридического лица, имеет материальную выгоду от экономии на процентах. Юридическое лицо, предоставившее финансовую помощь сотруднику, становится налоговым агентом и обязано выполнять требования, предусмотренные ст. 226 НК РФ.

Физическое лицо, получившее процентный заем у своего работодателя, в случае если ставка по нему меньше 2/3 ставки ЦБ РФ, также получает материальную выгоду от экономии на процентах.

С суммы материальной выгоды налоговым агентом удерживается и перечисляется в бюджет НДФЛ. Согласно ст. 224 НК РФ, ставка НДФЛ с материальной выгоды составляет 35% для резидентов и 30% для нерезидентов.

Организация может предоставлять в долг денежные средства и имущественные ценности юрлицам, сотрудникам, учредителям. Регулярная работа в этом направлении требует получение лицензии. Единичные случаи не требуют лицензирования подобной деятельности.

Деньги могут предоставляться на процентной и беспроцентной основе. В первом случае заимодавец получает дополнительный доход, во втором – у него образуется дебиторская задолженность.

Для учета выданных средств используются 58,76 либо 73 счета в корреспонденции с 50, 51, 01, 10 и другими счетами в зависимости от условий договора. Начисленные проценты по выданным займам привязываются к дебету 76, 73 и кредиту субсчетов 91 счета.

provodki_po_zaymam.jpg

Похожие публикации

Бухгалтерские проводки по займам полученным составляются с учетом нескольких критериев:

- срок действия кредитного соглашения, по которому определяется тип займа (кратко- или долгосрочный);

- на каких условиях будет происходить обслуживание займа (с выплатой процентов или без них);

- валюта кредитования;

- предмет заимствования (денежные средства, имущественные активы);

- кто выступает в роли кредитора.

Правила синтетического и аналитического учета кредитных операций подробнее раскрыты в этой статье.

Получение займа: проводки

Заем организация может получить из трех источников:

- от банковского учреждения;

- от контрагента, зарегистрированного в качестве юридического лица;

- от физических лиц.

Появление кредиторской задолженности отображается на счете 66 (для краткосрочных займов) или 67 (для долгосрочных). К синтетическим счетам вводят субсчета – например, 66.1 может обозначать основную сумму задолженности, а 66.2 – издержки по ее обслуживанию.

Корреспонденции при получении имущественного займа:

- когда получен кредит, проводка будет иметь вид Д41 – К66/1 – по акту были приняты к учету товары, обозначенные в качестве предмета сделки по договору займа;

- Д19 – К66.1 – произведено начисление «входного» НДС;

- Д91.2 – К66.2 – по бухгалтерской справке начислены процентные обязательства;

- Д66.2 – К51 – погашены обязательства по процентам;

- Д41 – К60 – закуплена товарная продукция для погашения займа;

- Д19 – К60 – отражен НДС при покупке;

- Д68/НДС – К19 сумма НДС принята в учете к вычету;

- Д66.1 – К41 – закупленные товары переданы кредитору в погашение займа;

- Д66.1 – К68/НДС – отображен НДС.

Кредит деньгами

При денежной форме кредитования корреспонденции будут другими. Например, если получен займ от юридического лица, проводки выглядят так (при условии, что заем долгосрочный):

- Д51 – К67.1 – заемные средства получены;

- Д91.2 – К67.2 – произведено начисление процентов;

- Д67.2 – К51 – процентные начисления оплачены;

- Д67.1 – К51 – полная или частичная выплата кредита.

Расходы будут отнесены к категории прочих в бухучете, а в налоговом – к внереализационным издержкам.

Договоры займа, содержащие указания на беспроцентный тип кредита, не создают оснований для расчета материальной выгоды для физического лица - займодавца. При получении заемных средств от физических лиц под проценты, начисляемые и выплачиваемые процентные обязательства для кредитора являются доходом, с которого должен быть удержан НДФЛ. Кредитуемое предприятие выступает в качестве налогового агента. Если получен займ от физического лица, проводки составляются с участием 66 или 67 счета.

Например, стороннее физическое лицо внесло в кассу предприятия 38 000 рублей в качестве процентного краткосрочного займа (на 3 месяца). Ставка процента равна 5% годовых. Бухгалтерские записи:

- Д50 – К66.1 – 38 000 руб. – получены заемные средства;

- Д51 – К50 – 38 000 руб. – наличность из кассы внесена на текущий расчетный счет (чтобы избежать превышения лимита кассы);

- Д91.2 – К66.2 – 158,33 руб. – начислены проценты за один месяц пользования деньгами (38 000 х 5% / 12);

- Д66.2 – К51 – уплата процентов.

При перечислении процентов у физического лица появляется доход. Предприятие до момента оформления платежного поручения должно удержать из этого дохода НДФЛ – сумма удержания за первый месяц равна 21 руб. (158,33 х 13%). При выплате процентного дохода бухгалтер сделает две платежки – в бюджет на уплату НДФЛ на сумму 21 руб. и на карту физическому лицу в сумме 137,33 руб. (158,33 – 21).

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Нередко возникают ситуации, когда юридическому лицу, для эффективного управления своей финансово-экономической деятельностью, требуется привлечение определенных финансов со стороны.

+7 (812) 467-32-77 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Конечно, большое число финансовых структур предлагают различные кредиты для предприятий. Но не всегда такой способ решения финансовых трудностей достаточно целесообразен.

Как правильно оформить документально

Согласно ст. 158 ГК РФ (далее – Кодекс), сделки могут быть устными и письменными.

Ст. 161 Кодекса регламентирует, что контракты и соглашения, сторонами которых является гражданин и организация, обязательно должны быть заключены письменно.

Несоблюдение вышеуказанного порядка повлечет за собой недействительность сделки и, соответственно, применение положений Параграфа 2 Главы 9 Подраздела 4 Кодекса.

Ст. 808 Кодекса также указывает, что помимо основного соглашения между гражданином и учреждением, может быть оформлена расписка или иная документация, которая свидетельствует об условиях и порядке возврата.

Налогообложение в 2020 году

Ст. 809 Кодекса устанавливает, что займы могут быть следующих видов:

- процентные;

- беспроцентные.

От того, какой вид кредита заключен между гражданином и предприятием, будет зависеть размер, сроки и порядок уплаты соответствующих налогов и сборов.

Налоги для юрлица:

| Вид операции | Облагается ли налогом? |

| Получение денег от физлица | Нет, на основании пп. 10 п. 1 ст. 251 НК РФ |

| Погашение | Нет, согласно пп. 12 ст. 270 НК РФ |

| Уплата НДС | Нет, так как полученные деньги не являются доходом предприятия, организации или учреждения |

| Расходы предприятия (начисленные проценты) | Налогообложение осуществляется как для внереализационных расходов |

А что же придется заплатить гражданину? В соответствии со ст. 212 НК РФ, проценты, которые получит гражданин, относятся к доходам в виде материальной выгоды.

Такие доходы подлежат налогообложению по НДФЛ. Соответственно, с суммы процентов гражданин обязан заплатить стандартный подоходный налог – 13 %.

Видео: Что будет с имуществом

Бухгалтерскый учет

План счетов бухучета регламентирует, на каких счетах должны отображаться операции с кредитами у юрлиц.

Порядок отражения операций зависит от вида займа. При краткосрочных (сроком до 1 года) нужно использовать счет 66, при долгосрочных – счет 67.

Приведем пример, какие проводки будут отражены, если физлицо вносит финансовые средства непосредственно в кассу организации:

Читать статью, когда будет выплата дивидендов Удмуртнефть в 2020 году.Где взять в лизинг Тойоту? Узнайте далее.

Образец

В соглашении сторон обязательно должны содержаться следующие сведения:

- наименование предприятия или учреждения;

- ФИО гражданина;

- место заключения сделки;

- дата подписания;

- предмет займа;

- права и обязанности сторон;

- сроки исполнения обязательств;

- порядок начисления и уплаты процентов;

- особые условия;

- ответственность сторон в случае неисполнения условий соглашения;

- действия в случае форс-мажора;

- условия конфиденциальности;

- правила разрешения споров;

- заключительные положения;

- адреса и платежные реквизиты.

Обеспечение займа залогом на недвижимость юридического лица

Если сумма кредита достаточно велика, последний может потребовать обеспечить надлежащее исполнение обязательств залогом ликвидных активов, имеющихся на балансе учреждения.

Действующее законодательство не определяет условия об обязательности заключения отдельного соглашения о залоге. Соответствующие положения могут быть включены непосредственно в договор займа.

Предмет залога может быть:

- недвижимым имуществом;

- движимым.

Совет! В договоре должно быть указание на индивидуальные идентифицирующие признаки предмета (предметов) залога. В противном случае, залог может потерять свою обеспечивающую функцию.

Стороны вправе определить, у кого в распоряжении будет находиться залоговое имущество. Соответствующее условие устанавливается в договоре займа.

Обратите внимание! Если договор залога оформляется отдельным документом, то в основном договоре должна содержаться ссылка на соответствующий документ.

В контракт лучше включить условие об обеспечении сохранности залогового имущества и ответственность, наступающую в результате повреждения или полной гибели такого имущества. Обычно ответственность несет тот, у кого фактически находится предмет залога.

Сделка у нотариуса

Нотариальное оформление сделки, по общему правилу, не требуется. Обратиться к нотариусу и засвидетельствовать факты – это право, а не обязанность сторон.

На практике сложилось так, что один из участников, будучи не полностью уверенным в своей юридической грамотности, побуждает другого участника к осуществлению нотариального заверения. Очевидно, что нотариальная форма дает больше гарантий законности и правомерности сделки.

В то же время, если предприятием в качестве обеспечения предоставляется недвижимое имущество, свидетельствование документа у нотариуса потребуется уже в обязательном порядке. Кроме этого, согласно ст. 339.1. Кодекса, залог должен пройти процедуру государственной регистрации в Росреестре.

Передачи

Договор о займе, независимо от факта, какие лица выступают сторонами сделки, приобретает свою юридическую силу не с даты подписания, а с момента передачи денежных средств от займодателя к заемщику.

Способ передачи денег нужно отразить в соглашении.

Существуют два основных способа:

- внесение наличных через кассу юрлица;

- зачисление на расчетный счет организации.

Через кассу

Гражданин может передать деньги компании наиболее простым образом – внеся деньги через кассу.

Такой возможностью обычно пользуются, если сумма кредита небольшая. Существует ограничение на максимальную сумму расчетов наличными через кассу – 100 тыс. рублей по одному отдельно взятому обязательству.

Если фирма или компания нарушит закон, ответственность наступит по ст. 15.1. КоАП. Денежный штраф составляет от 40 до 50 тысяч руб.

Документальным подтверждением операции получения средств через кассу выступает ПКО – приходный кассовый ордер. Данный документ составляется в двух экземплярах, один из которых выдается займодателю, а второй хранится в бухгалтерии организации.

На счет

Перевод на расчетный счет – самый удобный способ передачи денег, поскольку ограничений по максимальной сумме нет. Организация может принять абсолютно любую сумму.

И для займодателя этот способ неоспоримо привлекателен – ведь перевод можно осуществить не только в офисе любого банка, но и онлайн – через личный кабинет на сайте. К примеру, через Сбербанк Онлайн можно перевести деньги по любым реквизитам всего лишь за пару кликов.

Если деньги отправляются через офис банка, сотрудник заполняет платежное поручение, которое и будет являться основанием для приема и зачисления средств.

При онлайн-переводе банк выдает чек-ордер или квитанцию, которую, при наличии принтера, можно распечатать и предъявить как доказательство в случае непроведения платежа.

Целевой заем от физического лица юридическому лицу

Ст. 814 Кодекса регламентирует, что такое целевой кредит, а также порядок его предоставления.

Согласно ч. 1 настоящей статьи, целевой – это кредит, который предоставляется займодателем на определенные цели заемщику. При этом целевое использование средств обязательно.

В случае целевого кредита, законом накладывается обязанность на заемщика по обеспечению возможности займодателем осуществлять контроль за целевым использованием средств.

Если предприятие не исполняет положения закона или договора, гражданин приобретает права:

- истребовать досрочного возврата суммы кредита;

- истребовать уплаты процентов за срок фактического использования средств.

Норма является диспозитивной, то есть контрактом сторон могут быть установлены иные положения.

Образец документа доступен к скачиванию здесь.

Возврат денег

Порядок возврата денежных средств регламентируется ст. 810 Кодекса. Согласно положениям данной статьи, порядок и условия возврата устанавливаются соглашением сторон.

Если же в соглашении нет сведений о сроке возврата, то заемщик обязан вернуть займодателю деньги и начисленные проценты в течение 30 дней с момента предъявления соответствующего распоряжения.

Согласно ч. 3 ст. 810 Кодекса, возврат считается осуществленным с момента:

- фактической передачи средств от юридического к физическому;

- или зачисления денег на расчетный счет физлица (в зависимости от условий соглашения).

Согласно указанию ЦБ РФ, наличный возврат по одному обязательству осуществляется в сумме не более 100 рублей. Поэтому данный способ используется редко – предпочтительнее погашать задолженность, зачисляя деньги на расчетный счет.

link]

Читать статью, как получить дивиденды Сбербанка.

Где взять лазерный станок в лизинг? Ответ по ссылке.

О выгодном лизинге под такси без первоначального взноса. Подробнее тут.[/link]

По закону, финансовые средства могут выдаваться и приниматься любыми лицами – как физическими, так и юридическими. Главное – соблюсти форму контракта и другие нюансы законодательства. Если соглашение предусматривает нотариальную форму, при ее несоблюдении сделка может быть оспорена в судебном порядке.

Операции заимствования между юрлицами, не входящими в число кредитных организаций, не являются редкостью. Они более простым способом, чем в банке (без сбора большого количества документов), позволяют получить на нужный срок необходимые средства, и процентная ставка при этом может быть ниже, чем устанавливаемая банком по кредиту (вплоть до ее отсутствия). Еще один положительный момент заключается в том, что у получателя займа не возникает необходимости регулярно отчитываться перед своим кредитором о текущем финансовом положении, как это происходит при получении кредита.

Проводки по предоставлению займа юридическому лицу и проводки по начислению процентов по нему, если они предусмотрены договором заимствования, у передающей стороны имеют прямую зависимость от двух условий:

Первое из условий определяет саму суть долга, возникающего у получающей стороны перед займодавцем: окажется он приносящим доход или нет. То есть следует его считать финвложением (размещением средств с целью извлечения из этого процесса финансовой выгоды) или расценивать просто как дебиторскую задолженность.

От второго условия зависит, в каких именно проводках заем организации от организации отразится при начислении процентов (т. е. дохода по нему).

Предоставление юридическому лицу займа от юрлица под проценты

В бухгалтерских проводках выдача займа юрлицу под проценты отобразится с возникновением в дебетовой части записи счета 58, один из субсчетов которого Планом счетов бухучета (утв. приказом Минфина РФ от 31. 10. 2000 № 94н) отведен для отражения выдаваемых в долг средств. Аналитика на нем организуется по получателям заимствований и каждому из заключаемых договоров. Обособленно следует отражать долги, обеспеченные векселями.

В кредитовой части проводки возникнет счет учета денежных средств, соответствующий их виду:

- 51 — при безналичном перечислении в рублях;

- 52 — при переводе средств в валюте.

Таким образом, проводка по учету выданного под проценты займа будет иметь вид: Дт 58 Кт 51 (52).

Проценты, ежемесячно начисляемые по займу, на счете 58 не показываются. Для их учета предназначен другой счет — 76, по дебету которого будет фиксироваться сумма дохода, рассчитанная по ставке, предусмотренной договором. Привязка проводок по учету выданного организацией займа и проводок по отражению начисляемых по нему процентов к разным счетам обусловлена разной сущностью возникающей задолженности: на счете 58 это сумма доходных вложений, а на счете 76 — текущие расчеты по платежам, связанным с этими вложениями.

В кредитовой части записи, отражающей начисление процентов, возникнет счет учета финрезультата:

- 90, если выдача займов в учетной политике юрлица обозначена как один из обычных для него видов осуществляемой деятельности;

- 91, если предоставление заемных средств к числу обычных видов деятельности не относится.

То есть факт начисления процентов запишется как Дт 76 Кт 91 (90). Поступление платежа по ним отобразится записью Дт 51 (52) Кт 76.

При возврате основной суммы долга по займу возникнет проводка Дт 51 (52) Кт 58.

| Дорогие посетители! На сайте предложены типовые варианты решения проблем, но каждый случай индивидуален и имеет свои нюансы. |

| Если вы хотите узнать, как решить именно Вашу проблему – звоните по бесплатному телефону 8 800 350-84-13 доб. 504 (консультация бесплатно) |

Выдан беспроцентный заем — как это отразить в проводках

Однако выдаваемый денежными средствами заем может оказаться и беспроцентным (ст. 809, 810 ГК РФ). В такой ситуации он теряет основной признак (способность приносить доход), позволяющий ему числиться в составе финвложений. Как в таком случае показать долг заемщика?

Его следует отразить как обычную задолженность контрагента по расчетам, не связанным с реализацией в его адрес, т. е. с применением счета 76.

В зависимости от того, в рублях или в валюте будет сделано перечисление средств, выдаваемых в долг, проводка — выдан заем другой организации — без процентов приобретет вид Дт 76 Кт 51 либо Дт 76 Кт 52.

Поскольку начисления дохода не предусматривается, то не появятся записи операций по отражению в учете процентов и по их оплате. То есть до момента возврата долга его сумма будет числиться по дебету счета 76. Возврат же отобразится проводкой, обратной той, которой долг принимался на учет: Дт 51 (52) Кт 76.

Таким образом, в ситуации, когда другой организации выдан беспроцентный заем — проводки по нему будут отображать только его возникновение в учете и списание при возврате средств.

Итоги

Предоставление денежных средств в долг по договоренности между юрлицами может осуществляться как на условиях оплаты процентов за это, так и без дополнительных платежей. Для займодавца заем в первом случае приобретает характер финвложений (т. е. приносит доход), а во втором является просто дебиторской задолженностью. Соответственно, учитывать сумму средств, выданных в долг, надо на счете либо 58, либо 76, отражая это проводкой либо Дт 58 Кт 51 (52), либо Дт 76 Кт 51 (52).

Проводки по процентам, начисляемым по займу, отраженному на счете 58, будут привязаны к счету 76: Дт 76 Кт 91 (90) — начисление; Дт 51 (52) Кт 76 — оплата.

Выдача и возврат займа: проводки

В соответствии с договором займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить полученное по договору (п. 1 ст. 807 ГК РФ).

Какие на предоставленные займы делаются проводки в бухгалтерском учете займодавца, расскажем в нашей консультации.

Учет выданных займов: проводки

Бухгалтерские проводки по займам будут зависеть от того, признается ли выдача займа финансовым вложением для займодавца.

Мы рассматривали в отдельной консультации условия для признания финансовых вложений.

Применительно к займу финансовым вложением будет считается лишь процентный заем. Если заем выдается без процентов, то и учет его будет вестись не на счете учета финансовых вложений, а на счете учета расчетов.

На займы выданные проводки будут такие (Приказ Минфина от 31. 10. 2000 № 94н):

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| 58 «Финансовые вложения», субсчет «Предоставленные займы» | 51 «Расчетные счета, 52 «Валютные счета», 10 «Материалы», 41 «Товары и др. | |

| 76 «Расчеты с разными дебиторами и кредиторами» |

Заем в неденежной форме облагается НДС у займодавца (пп. 1 п. 1 ст. 146, пп. 15 п. 3 ст. 149 НК РФ). Поэтому при предоставлении неденежного займа займодавец должен начислить НДС:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Начислен НДС при предоставлении неденежного процентного займа | 68 «Расчеты по налогам и сборам | |

| Начислен НДС при предоставлении неденежного беспроцентного займа |

Возврат займа: проводки

Если на займы выданные в бухгалтерских проводках кредитуются счета учета имущества, передаваемого взаймы, то при возврате эти счета дебетуются, т. е. делаются обратные проводки:

При возврате неденежных займов заемщик предъявляет займодавцу сумму НДС:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Предъявлен НДС при возврате неденежного процентного займа | ||

| Предъявлен НДС при возврате неденежного беспроцентного займа |

Займ сотрудникам: проводки

При предоставлении процентных займов работникам организации может использоваться как счет 58, так и специальный счет для учета расчетов с персоналом по прочим операциям счет 73 «Расчеты с персоналом по прочим операциям»:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| 50 «Касса», 51, 10 и др. | ||

| 73, субсчет «Расчеты по предоставленным займам» |

Какой счет использовать, 58 или 73, организация определяет самостоятельно и закрепляет этот порядок в своей Учетной политике для целей бухгалтерского учета.

Соответственно, возврат займов будет отражаться обратными записями:

| Операция | Дебет счета | Кредит счета |

|---|---|---|

| Возвращен процентный заем работником (вариант 1) | ||

| 73, субсчет «Расчеты по предоставленным займам» |

Беспроцентные займы работникам всегда отражаются на счете 73.

Проценты по краткосрочным займам: проводки

Независимо от того, предоставлен долгосрочный или краткосрочный заем, начисление процентов по нему будет отражаться следующими записями:

Предоставление займа: оформление, налогообложение и бухгалтерские проводки

Передача такого имущества считается расходом, как и возврат – не считается доходом предприятия (п. 3 ПБУ 9/99). Однако с этой операцией появится НДС (ст.

146 НК РФ), поскольку передача заемного имущества в налоговом учете приравнивается к реализации. Так же у заимодавца возникнет НДС с суммы процентов по натуральному займу (и не важно, гасятся проценты деньгами или вещами).

- Сумма % по договору = Размер натурального займа × Ставка % по договору × Количество дней заимствования/ 365 (или 366);

- Сумма % по норме рефинансирования = Размер натурального займа × Ставка рефинансирования × Количество дней заимствования / 365 (или 366);

- Сумма НДС с процентов = (Сумма % по договору Сумма % по норме рефинансирования) × Ставка НДС.

Первичный учет зависит от вида (формы) заемных ресурсов. Так наличные оформляются кассовыми ордерами, безналичные денежные средства – платежными поручениями, а материальные ценности – товарными или товаротранспортными накладными. Проценты рассчитываются в бухгалтерской справке, а на проценты от натурального займа выставляется счет-фактура. Заемные средства – неотъемлемый атрибут экономических отношений. Хозяйствующие субъекты получили право одалживать ресурсы другим организациям и своим сотрудникам.

Рассмотрим, какие при предоставлении займа проводки и документы будет использовать бухгалтер, чтобы операция имела законное обоснование.

Процесс передачи займа юридическому лицу от физического лица

На практике сложилось так, что один из участников, будучи не полностью уверенным в своей юридической грамотности, побуждает другого участника к осуществлению нотариального заверения. Очевидно, что нотариальная форма дает больше гарантий законности и правомерности сделки.

В то же время, если предприятием в качестве обеспечения предоставляется недвижимое имущество, свидетельствование документа у нотариуса потребуется уже в обязательном порядке.

Кроме этого, согласно ст. 339. 1. Кодекса, залог должен пройти процедуру государственной регистрации в Росреестре.

- наименование предприятия или учреждения;

- ФИО гражданина;

- место заключения сделки;

- дата подписания;

- предмет займа;

- права и обязанности сторон;

- сроки исполнения обязательств;

- порядок начисления и уплаты процентов;

- особые условия;

- ответственность сторон в случае неисполнения условий соглашения;

- действия в случае форс-мажора;

- условия конфиденциальности;

- правила разрешения споров;

- заключительные положения;

- адреса и платежные реквизиты.

И для займодателя этот способ неоспоримо привлекателен – ведь перевод можно осуществить не только в офисе любого банка, но и онлайн – через личный кабинет на сайте. К примеру, через Сбербанк Онлайн можно перевести деньги по любым реквизитам всего лишь за пару кликов.

Бухгалтерский учет выданных и полученных беспроцентных займов от физических лиц

В то же время установление в договоре конкретной цели использования займа не является обязательным условием для сторон. Договором может быть также предусмотрено и более широкое значение использования полученных денежных средств (например пополнение оборотных средств). При этом надо учитывать, что материальная выгода — это отдельный вид дохода физического лица, которым признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить.

В рассматриваемом случае доход связан с экономией на процентах за пользование заемными средствами и определяется в соответствии со ст. 212 НК РФ. В соответствии с Планом счетов предоставленные организацией суммы денежных и иных займов физическим лицам, не являющимся работниками организации, следует отражать на счете 76 «Расчеты с разными дебиторами и кредиторами», субсчет «Расчеты по предоставленным займам». Физическое лицо, не являющееся индивидуальным предпринимателем, не становится плательщиком НДС. Поэтому физическое лицо, предоставляющее заем (возмездный или безвозмездный), НДС не исчисляет.

Организация в данном случае на основании положений ст. 161 НК РФ налоговым агентом не является и НДС также не исчисляет. В рассматриваемой ситуации расчет материальной выгоды физического лица-заемщика не влечет за собой каких-либо изменений в составе имущества или обязательств организации-заимодавца, кроме обязательства налогового агента, заключающегося в необходимости исчислить, удержать и уплатить в бюджет сумму НДФЛ с дохода, возникшего у заемщика.

В соответствии с п. 1 ст. 162 ГК РФ несоблюдение простой письменной формы сделки лишает стороны права в случае спора ссылаться в подтверждение сделки и ее условий на свидетельские показания, но не лишает их права приводить письменные и другие доказательства. Поэтому между физическим лицом и организацией следует заключить письменный договор займа.

Предоставление займа другой организации

Проценты, ежемесячно начисляемые по займу, на счете 58 не показываются. Для их учета предназначен другой счет — 76, по дебету которого будет фиксироваться сумма дохода, рассчитанная по ставке, предусмотренной договором. Привязка проводок по учету выданного организацией займа и проводок по отражению начисляемых по нему процентов к разным счетам обусловлена разной сущностью возникающей задолженности: на счете 58 это сумма доходных вложений, а на счете 76 — текущие расчеты по платежам, связанным с этими вложениями.

Первое из условий определяет саму суть долга, возникающего у получающей стороны перед займодавцем: окажется он приносящим доход или нет. То есть следует его считать финвложением (размещением средств с целью извлечения из этого процесса финансовой выгоды) или расценивать просто как дебиторскую задолженность.

Однако выдаваемый денежными средствами заем может оказаться и беспроцентным (ст. 809, 810 ГК РФ). В такой ситуации он теряет основной признак (способность приносить доход), позволяющий ему числиться в составе финвложений.

Как в таком случае показать долг заемщика? Его следует отразить как обычную задолженность контрагента по расчетам, не связанным с реализацией в его адрес, т. е. с применением счета 76.

Выдача займов физическому лицу: учет и налогообложение

По договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества (п. 1 ст. 807 ГК РФ). Договор займа является реальным договором, то есть считается заключенным с момента передачи денег или других вещей. Договор займа могут заключать как юридические так и физические лица, если договор заключается между физическими лицами, то обязательная письменная форма должна соблюдаться при сумме займа от 1000 рублей, при заключении договора с участием юридического лица — заимодавца — всегда, независимо от суммы (п. 1 ст.

808 ГК РФ). Материальная выгода от экономии на процентах за пользование беспроцентным займом, полученная физическим лицом, являющимся налоговым резидентом РФ, подлежит обложению НДФЛ по ставке в размере 35% (п. 2 ст. 224 НК РФ, Письмо Минфина России от 08. 10. 2010 N 03-04-06/6-247). В данной ситуации организация-заимодатель признается в рассматриваемой ситуации налоговым агентом. Следовательно, ей следует исчислить, удержать у налогоплательщика и уплатить в бюджет сумму исчисленного НДФЛ с сумм дохода в виде материальной выгоды.

К доходам, не учитываемым при определении налоговой базы по налогу на прибыль, относятся доходы в виде средств или иного имущества, которые получены в счет погашения заимствований по договорам кредита или займа (пп. 10 п. 1 ст. 251 НК РФ). Что касается расходов в виде средств или иного имущества, которые переданы по договорам кредита или займа, не учитываются при определении налоговой базы по налогу на прибыль организаций (п. 12 ст. 270 НК РФ).

Следовательно, у организации-заимодавца сумма выданного займа не признается расходом, а сумма, полученная в счет погашения займа, — доходом в целях налогообложения прибыли. При заключении договора процентного займа у физического лица — заемщика возникает обязанность по уплате налога только в том случае, если ставка процентов ниже 2/3 ставки рефинансирования, установленной ЦБ РФ. Причем организация является налоговым агентом и обязана исчислить, удержать и уплатить налог в бюджет.

При каждой выплате заемщиком — физическим лицом процентов организация должна проверить, получил ли он материальную выгоду (экономию на процентах). Если получил, организация обязана рассчитать ее сумму, рассчитать с нее НДФЛ и перечислить в бюджет. Если удержать и заплатить налог не представляется возможным (заемщик не получает от организации каких-либо денежных выплат), об этом необходимо проинформировать налоговые органы (п.

5 ст. 226 НК РФ). Проводки Займ от Физического Лица Юридическому Лицу

Автор: Елена Желенкова главный бухгалтер-консультант

Автор: Елена Желенкова

главный бухгалтер-консультант

Предпринимателей, которые передают нам бухгалтерию на аутсорсинг, часто интересует вопрос – как снять деньги с расчетного счета компании для личных нужд. Ведь если Вы ООО, а не ИП – просто перевести деньги на свою банковскую карту не получится.

Одним из самых распространенных способов вывода денег с расчетного счета является беспроцентный заем физлицу. О том, как выгодно оформить такой займ и избежать налоговых последствий, – рассказываем в статье ниже.

Как оформляется займ учредителю или директору от ООО

Договор о займе руководителю или учредителю заключается только в письменной форме. Устный вариант оформления данной «сделки» невозможен. К документу также должен прилагаться протокол общего собрания, в котором будет указано, что она одобрена участниками ООО.

Если руководитель компании, который должен подписывать договор, и заемщик один и тот же человек, лучше, если документ завизирует, например, главный бухгалтер. Для этого необходимо оформить на него доверенность и приложить к пакету документов по ссуде. Договор, заключенный собственником/директором с самим собой, может быть признан недействительным.

Правила оформления займа между учредителем/руководителем и ООО установлены в главе 42 Гражданского кодекса РФ. В то же время при подготовке документа важно соблюдать следующие особенности:

- учитывать, что заем выдается физическому лицу;

- в случае беспроцентного займа четко указывать это условие сделки. С 1 сентября 2018 года На основании ст. 809 ГК РФ в случае отсутствие в договоре информации о размерах процентов за использование заимствованных средств размер процентов «определяется ключевой ставкой Центробанка, действовавшей в соответствующие периоды». Поэтому следует указать, что отсутствие процентов является принципиальной особенностью данного займа, а не формальной ошибкой в документе;

- считаться с тем, что заемщика и организацию могут признать взаимозависимыми лицами. В этом случае есть риск, что и компания заплатит налоги исходя из суммы процентов, которые могла бы получить, если бы заключила процентный займ с лицом, не являющимся взаимозависимым. То есть несмотря на то, что отсутствие процентов формально является для организации упущенной выгодой, налоговики терять свою «выгоду» в виде налогов на неполученные проценты не собираются. В письме Минфина России от 27.05.2016 № 03-01-18/30778 обтекаемо поясняется, что из-за льготных условий сделки «…любые доходы (прибыль, выручка), которые могли бы быть получены одним из взаимозависимых лиц по таким сделкам, но вследствие указанного отличия не были им получены, должны учитываться для целей налогообложения у этого лица».

Разрозненность информации и размытые формулировки некоторых особенностей налогового контроля подобных сделок, в частности договора займа единственному учредителю или руководителю, свидетельствуют о том, что инспекторы могут попытаться интерпретировать в свою пользу любой пункт договора.

При формировании документа необходимо считаться, как с Гражданским, так и с Налоговым кодексами, поэтому доверить составление договора лучше специалисту. Часто из-за некорректных формулировок у обеих сторон могут возникнуть дополнительные налоговые риски.

- рекомендуем оптимальную процентную ставку, чтобы не возникала материальная выгода;

- советуем с какого юрлица (если у вас их несколько) будет «дешевле» оформить займ;

- предоставляем выверенные шаблоны Договоров займа, которые не вызовут претензий налоговых органов.

Поскольку в налоговом и бухгалтерском законодательстве нередко происходят изменения, появляется новая судебная практика, – мы всегда держим руку на пульсе и контролируем ваши налоговые риски.

Особенности предоставления беспроцентного займа директору или учредителю ООО

Главная особенность беспроцентного займа учредителю или директору – наличие материальной выгоды заемщика в виде неуплаченных процентов. По факту такой займ не всегда имеет экономическое преимущество по сравнению с процентным.

Выгода возникает в том случае, если займ берется под процент ниже, чем 2/3 ставки рефинансирования. Однако экономический интерес такой сделки уменьшает тот факт, что займ облагается налогами. За пользование беспроцентным займом собственник или директор ежемесячно будет уплачивать НДФЛ в размере 35% от суммы материальной выгоды, величина которой опять-таки зависит от текущей ставки рефинансирования. (п. 2 ст. 224 НК РФ).

Материальная выгода, полученная от экономии на процентах, не будет облагаться налогом, если заемщик использует полученные средства на приобретение жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них на территории РФ (п. 1 ст. 212 НК РФ).

Один нюанс: у заемщика должно быть право на получение имущественного налогового вычета, подтвержденное налоговой инспекцией. То есть, если приобретенное жилье не является единственным, и вычет заемщик уже получал, то данное исключение на него не распространяется.

При оформлении беспроцентного займа учредителю/директору необходимо учитывать некоторые бухгалтерские тонкости. Например, если расчеты ведутся в наличной форме, при выдаче и возврате займа не используется контрольно-кассовая техника, поскольку правоотношения по договору займа – это не оказание услуг, а пользование средствами (подп. 4.1 п. 4, п. 5, подп. 5.1 п. 5 Указания Банка России от 11.03.2014 № 3210-У). Прием денег от заемщика оформляется приходным кассовым ордером, к которому прилагается квитанция для физического лица.

Денежные расчеты между организацией и физическим лицом, не являющимся индивидуальным предпринимателем, могут проводиться без ограничения по сумме (п. 5 Указания Банка России от 07.10.2013 № 3073-У).

Компания-заимодавец, являясь налоговым агентом, должна удерживать НДФЛ из зарплаты директора или дивидендов учредителя. Если у заемщика нет доходов в компании, с которых она могла бы удержать НДФЛ – значит заемщик, платит налог самостоятельно (перед этим компания должна письменно сообщить в инспекцию о невозможности удержать налог).

Если будет принято решение, что учредитель или директор вообще не будет возвращать деньги в компанию, с бюджетом все равно придется поделиться – уплатить подоходный налог 13% (п. 1 ст. 224 НК РФ).

За разработкой наиболее выгодного с точки зрения налогообложения варианта займа у собственной фирмы лучше обратиться к налоговым экспертам. Специалисты 1С-WiseAdvice знают, как свести к минимуму налоговую нагрузку при оформлении подобной сделки и обернуть в вашу пользу некоторые налоговые и бухгалтерские нюансы.

Материальная выгода и ее налоговые последствия: последние изменения

С 1 января 2018 года несколько изменились условия, при которых экономия на процентах при беспроцентном займе признается материальной выгодой. Согласно федеральному закону 27.11.2017 № 333-ФЗ, заемщик должен уплатить проценты от сэкономленной суммы при соблюдении хотя бы одного из перечисленных условий:

- если заемные (кредитные) средства налогоплательщик получил от компании или ИП, с которым состоит в трудовых отношениях или относительно которого признан взаимозависимым лицом;

- если экономия на процентах фактически является материальной помощью либо формой встречного исполнения юридическим лицом или индивидуальным предпринимателем обязательства перед налогоплательщиком, в том числе оплатой или вознаграждением за поставленные товары, выполненные работы, оказанные услуги.

Перечисленные изменения касаются и договоров займа, заключенных до 1 января 2018 года (письмо Минфина от 26.06.2018 от № 03-04-07/43786).

Последствия беспроцентного займа учредителю в условиях ужесточения налогового контроля могут быть весьма неприятными. Поскольку учредителя и компанию считают взаимозависимыми, налоговики будут искать выгоду. Поэтому, если оформляется займ учредителю, и заранее известно, что возврата денег не будет, имеет смысл простить этот долг. При этом важно правильно оформить все документы на беспроцентный займ – налоговые риски получится свети к минимуму. Рассмотрим, как простить долг с минимальными налоговыми потерями.

Оформить прощение долга. Сумма прощенного долга вместе с процентами является доходом учредителя. С него надо исчислить НДФЛ по ставке 13%. Затем – удержать этот налог из других выплат учредителю и перечислить в бюджет не позднее следующего рабочего дня после подписания соглашения о прощении. Если компания не выплачивает учредителю денежных доходов, то необходимо подать в инспекцию справку по форме 2-НДФЛ.

Возникают дополнительные риски при заключении договора займа с учредителем. Налоговые последствия при прощении долга возможны, если учредитель является штатным сотрудником. Минфин считает, что такой доход относится к доходам в рамках трудовых отношений, поэтому облагается страховыми взносами. И в случае прекращения обязательств работника по договору займа сумма невозвращенного долга должна облагаться взносами как выплата в рамках трудовых отношений (см. письмо Минфина от 18.10.2019 № 03-15-06/80212).

Оформить дарение денежных средств. Учредитель получает заем от компании. После чего стороны оформляют договор дарения на эти деньги. На дату дарения у учредителя возникает доход в сумме прощенного займа. С него надо исчислить НДФЛ по ставке 13 процентов. Налоговые последствия беспроцентных займов надо учесть отдельно. Если заем является беспроцентным или его ставка была меньше 2/3 ставки ЦБ, то на последний день месяца надо рассчитать размер материальной выгоды. Она облагается НДФЛ по ставке уже 35%. Налог удерживается при ближайшей выплате средств.

Примерная формулировка в договоре дарения:

«ООО ХХХХХ безвозмездно освобождает Петрова И.И. от обязательств по оплате задолженности по договору займа от 12.05.2020 № 3/6. Долг на сумму 430 000 (четыреста тридцать тысяч) руб. ООО ХХХХХ прощает в качестве дара».

Так чем грозит беспроцентный займ учредителю и его прощение? В налоговом учете расходы на подарок признавать рискованно. По налогу на прибыль перечень расходов открытый. Но доказывать, что в прощенном долге был коммерческий интерес, с большой долей вероятности придется в суде. Если компания работает на УСН – списать расходы не получится.

Налоги на беспроцентный займ

Как уже говорилось выше, выдача займов физическому лицу – популярный способ, к которому прибегают компании, чтобы выдать деньги директору или учредителю на личные нужды, а также для вывода средств. Чтобы оценить налоговые последствия для самого получателя денег и для компании, подробнее рассмотрим налогообложение беспроцентного займа, а также займа, выданного под проценты

Договор беспроцентного займа. Частый вопрос, который возникает у начинающих оптимизаторов: облагается ли налогом беспроцентный займ? Облагается, еще как!

Если для вывода денег использовать беспроцентный займ, то налоговая переквалифицирует данный договор в процентный по ставке 2/3 от ставки ЦБ, а также начислит материальную выгоду (ставка НДФЛ – 35%) на сумму процентов за весь период. Согласно статье 105.3 НК, если между взаимозависимыми лицами (учредитель или директор и ООО) заключается какая-либо сделка, то ее условия должны быть идентичны для не взаимозависимых лиц, иначе недополученные доходы взаимозависимых лиц инспекция может учитывать для начисления налогов.

В такой ситуации инспекция доначислит физлицу НДФЛ по ставке 35% с процентов, так как это будет считаться материальной выгодой, полученной от экономии на процентах по займу, а также начислит штраф и пени.

Кроме того, с 2016 года изменился порядок определения даты получения дохода, а соответственно, уплаты НДФЛ с беспроцентного займа. Раньше налог надо было заплатить только при возвращении займа. Поэтому компании сдвигали уплату НДФЛ, перенося дату возвращения займа дополнительными соглашениями. С 2016 года платить налог с беспроцентного займа надо ежемесячно в независимости от даты возврата средств.

Договор процентного займа. Если учредителю или директору выдать процентный займ, то у компании возникает доход, с которого надо заплатить налог на прибыль. Конечно, эти суммы будут меньше, чем НДФЛ с материальной выгоды по ставке 35%:

Итак, если под прикрытием займа выводятся деньги (то есть возврата заведомо не предусмотрено), компания может простить долг. Но тогда у сотрудника возникнет доход, а значит НДФЛ. А у компании – налог на прибыль, так как сумма займа перейдет в расходы за счет чистой прибыли. Кроме того, при прощении долга налоговая может признать договор займа фиктивным, доначислит страховые взносы, а также штраф и пени.

Напрашивается вывод: если решили выводить деньги из компании при помощи займа и его последующего прощения, то лучше не рисковать. Дешевле и безопаснее это сделать через дивиденды.

Можно ли избежать уплаты налога или снизить его размер?

Если в случае с оформлением процентного займа учредителю или руководителю избежать налогообложения НДФЛ можно, постоянно продлевая договор, то есть, сделав долг бессрочным, то ежемесячная уплата НДФЛ заемщиком, оформившем беспроцентный займ, четко прописана в законе.

Единственный официальный способ не платить налог за возможность занять деньги у собственной компании на льготных условиях – оформить займ под процент чуть выше 2/3 ставки рефинансирования Центробанка.

В этом случае налоги будет выплачивать организация, так как проценты, полученные от учредителя или директора за пользование заемными средствами, являются внереализационными доходами. Абсолютно безвозмездный займ создает слишком много условных преимуществ, которые по факту обесцениваются или уходят в минус из-за возрастающей налоговой базой.

Часто наше знакомство с клиентами начинается не с разговора о бухгалтерском аутсорсинге, а вот с таких практических вопросов, в которых бизнесу обязан помогать бухгалтер.

Девиз нашей компании – «Бухгалтерия с пользой для бизнеса». Вот почему с первых шагов мы рады демонстрировать такую пользу (менеджер по продажам всегда работает в паре с бухгалтером-консультантом). Если вы заинтересованы в клиентоориентированной бухгалтерии, которую волнует не только сдача отчетности, но и практическая помощь бизнесу, – давайте познакомимся поближе .

Читайте также: