Таблица 6 ндфл в эксель

Опубликовано: 23.04.2024

6-НДФЛ — это расчет, с помощью которого налоговые агенты информируют ФНС о выплатах работникам и налоге на доходы физических лиц. Сдавать его все работодатели обязаны каждый квартал.

Форма отчета 6-НДФЛ

Форма отчета, правила заполнения 6-НДФЛ для чайников и продвинутых бухгалтеров, порядок его представления в 2021 году утверждена Приказом ФНС №ЕД-7-11/753@ от 15.10.2020.

Отчет, который показывает расчет сумм налога на доходы физических лиц, сдается поквартально в электронном формате, если за отчетный квартал в организации производились выплаты в пользу 10 человек и более. Если организация отчитывается меньше чем за 10 человек, то форму разрешат сдать на бумажном носителе. Сумма НДФЛ указывается в рублях, а сумма дохода — в рублях и копейках.

Сроки сдачи отчетности

Форму 6-НДФЛ направляют в налоговую инспекцию не позже последнего дня месяца, идущего за отчетным кварталом. Для годового расчета действует увеличенный срок — не позднее 1 марта следующего года.

Актуальный для каждого периода срок сдачи отчетности 6-НДФЛ в 2021 году приведен в таблице:

Последний срок сдачи

За 1-й квартал 2021 года

За 2-й квартал 2021 года

(расчет нарастающим итогом за полгода в разделе 1)

До 2 августа (31.07 — суббота)

За 3-й квартал 2021 года

(расчет нарастающим итогом за 9 месяцев в разделе 1)

До 1 ноября (30.10 — воскресенье)

(расчет нарастающим итогом за год в разделе 1)

Штрафы за отчетность

За несоблюдение сроков сдачи отчета предусмотрен штраф. Каждый месяц опоздания обойдется в 1000 рублей по нормам п. 1.2 статьи 126 НК РФ. Должностное лицо, отвечающее за непредставление в срок отчетности по НДФЛ, оштрафуют на сумму от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

В случае установления недостоверности сведений в расчете организацию оштрафуют на 500 рублей (п. 1 ст. 126.1 НК РФ). Следовательно, главбуху каждой организации надо позаботиться не только о том, как заполнить 6-НДФЛ без ошибок, но и как сдать отчет без нарушения сроков.

Неправомерная сдача отчета 6-НДФЛ на бумажном носителе грозит штрафом 200 рублей (ст. 119.1 НК РФ).

В КонсультантПлюс найдете не только подробное руководство по 6-НДФЛ с бланком и образцами, но и видеосеминар, который ответит на любые вопросы. Получите бесплатный доступ по ссылке ниже, чтобы воспользоваться ими.

Изменения в 6-НДФЛ, которые необходимо учесть в 2021 году

Для правопреемников реорганизованных компаний действует обязанность сдавать форму 6-НДФЛ, если сама организация до окончания реорганизации этого не сделала. В частности, организации-правопреемнику следует:

- указать ИНН и КПП в верхней части титульного листа;

- использовать код 215 (крупнейшим налогоплательщикам — 216) в реквизите «По месту нахождения (учета) (код)»;

- в реквизите «Налоговый агент» отметить название реорганизованного лица или его обособленного подразделения;

- в новом реквизите «Форма реорганизации (ликвидация) (код)» указать одно из значений: 1 — преобразование, 2 — слияние, 3 — разделение, 5 — присоединение, 6 — разделение с одновременным присоединением, 0 — ликвидация;

- указать «ИНН/КПП реорганизованной компании».

Кроме того, в порядке заполнения 6-НДФЛ произошли и другие изменения.

Крупнейшие налогоплательщики приводят КПП согласно свидетельству о постановке на учет в налоговой по месту нахождения юрлица, а не по месту учета в качестве крупнейшего налогоплательщика.

Организации — налоговые агенты, не являющиеся крупнейшими налогоплательщиками, должны указать в реквизите «По месту нахождения (учета) (код)» значение 214 вместо 212.

На титульном листе формы 6-НДФЛ указывают полные реквизиты документа, подтверждающего полномочия представителя. Новая форма 6-НДФЛ действует с 1-го квартала 2021 года, ее объединили со справкой 2-НДФЛ.

Пошаговая инструкция, как правильно заполнить 6-НДФЛ за 1 квартал 2021

Хотя отчет действует уже не первый год, оформление 6-НДФЛ по-прежнему вызывает вопросы у работодателей и бухгалтеров. Кроме того, в него внесли целый ряд изменений, которые необходимо учесть при заполнении. В профессию приходят молодые бухгалтеры, которым требуются разъяснения. Специально для них разберем действия по шагам.

Документ состоит из следующих разделов:

- Титульный лист.

- Раздел 1 (сведения формируются нарастающим итогом).

- Раздел 2 (отражается информация только за указанный квартал, без учета предшествующих периодов).

Рассмотрим пример заполнения 6-НДФЛ за 2021 год для начинающих (пошаговая инструкция за 1-й квартал).

Титульный лист

Пишем полное название налогового агента. В соответствующих полях указываются ИНН и КПП организации, сдающей отчет. Если отчет сдается филиалом, то указывается КПП филиала. Указываем номер корректировки. Если форма 6-НДФЛ сдается первый раз за отчетный период, то в поле «Номер корректировки» отражаются нули.

Корректировка подразумевает изменение сведений, переданных в ФНС. Уточнение расчета по соответствующему отчетному периоду указывается номером корректировки, например, 001, 002, 003 и так далее.

Период представления 6-НДФЛ — квартал, за который отчитывается работодатель:

- 1-й квартал — код 21;

- полугодие — код 31;

- 9 месяцев — код 33;

- год — код 34.

Коды для организаций, осуществляющих передачу сведений на этапе реорганизации (ликвидации), указаны в приложении 1 приказа.

Налоговым периодом является календарный год, за который представляются сведения. В поле проставляются соответствующие 4 цифры. Затем в строке указывается код той налоговой инспекции, куда сдается отчетность. Это четырехзначный код, в котором:

- первые две цифры — номер региона;

- вторые две цифры — код инспекции (на примере указана Межрайонная инспекция ФНС №9 по Санкт-Петербургу).

Важно помнить, что отчетность направляется в инспекцию по месту нахождения организации или ее обособленного подразделения. ИП сдают отчет 6-НДФЛ в налоговую по месту жительства или осуществления деятельности.

Код «По месту нахождения (учета)» помогает определить, какая организация сдает отчетность. Полный перечень кодов содержится в приложении 2 к приказу.

Наиболее распространенные для организаций:

- по месту учета — 214;

- по месту учета обособленного подразделения — 220;

- крупнейшие налогоплательщики указывают 212.

ИП тоже указывают специальные коды:

- по месту жительства — 120;

- по месту осуществления деятельности — 320.

Указываем код ОКТМО (муниципального образования) и номер телефона налогоплательщика. Как требует утвержденный приказом ФНС порядок заполнения отчета 6-НДФЛ, указывают код того МО, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (зарплату и премии) как головная организация, так и ее подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО.

Раздел 1

В разделе 1 указывают суммы НДФЛ, удержанные или возвращенные работникам в 1-м квартале 2021 года.

Информацию заполняют так:

- в поле 021 — срок перечисления НДФЛ по ст. 226 НК РФ, то есть на следующий рабочий день после выплаты дохода, а для отпускных и больничных — последний день месяца, в котором они выплачены. Фактическая дата перечисления роли не играет ( Письмо ФНС от 01.12.2020 №БС-4-11/19702@ ).

- в поле 022 — сумму, которую надо перечислить в срок из поля 021. Все доходы с одним сроком перечисления налога указывают одной суммой.

- в поле 030 — сумму НДФЛ, возвращенного работникам в 1-м квартале.

- в поле 031 — дату возврата и в поле 032 — возвращенную сумму.

Если возникает вопрос, как вычислить сумму удержанного налога в 6-НДФЛ, необходимо суммировать налог со всех доходов, выплаченных работникам в отчетном периоде.

Раздел 2

Ставки налога на доходы работников и лиц, выполняющих работы (оказывающих услуги) в рамках гражданских договоров: 13%, 15%, 30% и 35%. В 2020 году ставки не изменились. В 2021 году действует повышенная ставка 15% для больших доходов. В примере рассмотрена стандартная ставка НДФЛ — 13%. В случае исчисления налога по разным ставкам для каждой ставки будут формироваться те данные, которые относятся только к указанной ставке НДФЛ.

Раздел заполняют нарастающим итогом с начала года.

В строке 110 указывают общую сумму заработной платы работников за январь–март и все полученные в 1-м квартале 2021 года отпускные, больничные и другие доходы, без уменьшения на налог и вычеты. Отдельный пример заполнения отпускных в 6-НДФЛ 2021 года отсутствует, их включают в общую массу вознаграждений работников. Сумму вычетов указывают в строке 130, а исчисленный НДФЛ — в 140.

В строке 160 указывают сумму налога, удержанного в 1-м квартале. Он не всегда совпадает с суммой НДФЛ в строке 140. В поле 170 укажите сумму НДФЛ, которую невозможно удержать до конца года. Например, налог с подарка физлицу, которое не получает постоянных денежных доходов в организации.

НДФЛ с зарплаты перечисляется не позже следующего дня после выплаты заработной платы работникам. А вот налог с отпускных, больничных разрешено уплатить не сразу. Главное — успеть до конца того месяца, в котором они были выплачены сотрудникам (ст. 226 НК РФ).

На титульном листе это правило тоже действует. Даже в самой длинной строке, содержащей название организации, все оставшиеся пробелы заполняются прочерками так, как показывает образец заполнения формы 6-НДФЛ по КНД 1151099.

Бывшая справка 2-НДФЛ в составе расчета

Новое приложение №1 к расчету содержит справку о доходах физических лиц (бывшая 2-НДФЛ). Работодателям не следует заполнять справки на всех сотрудников ежеквартально. Их сдают только по итогам года. Пустое приложение ежеквартально подавать не надо.

Нулевой 6-НДФЛ

Обязанность сдавать в налоговый орган по месту своего учета расчет по форме 6-НДФЛ возникает, если налогоплательщик признается налоговым агентом, то есть осуществляет выплаты в пользу физических лиц. Если в течение года доходы работникам не начисляются и не выплачиваются, представлять отчет не нужно. Об этом ФНС проинформировала в Письме №БС-4-11/4901 от 23.03.2016.

Если в течение 1-го квартала 2021 года была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, то отчет составляется. Поскольку форма заполняется нарастающим итогом, в дальнейшем показатели из первого, второго и третьего кварталов будут сохраняться накопительным образом. Поэтому нулевого 6-НДФЛ не существует в принципе, в отчете все равно будут сведения хотя бы об одной выплате.

Заполнить форму 6-НДФЛ онлайн

Заполнить отчет онлайн есть возможность на сайтах разработчиков бухгалтерского ПО — «Мое дело», «Контур», «Небо» и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Приложение N 3

к приказу ФНС России

от 15.10.2020 N ЕД-7-11/753@

Формат

представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), в электронной форме

ГАРАНТ:

См. справку "Формат представления налоговой и бухгалтерской отчетности в электронном виде (версия 5.00)"

I. Общие сведения

1. Настоящий формат описывает требования к XML файлам (далее - файл обмена) передачи в электронной форме расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), в налоговые органы.

2. Номер версии настоящего формата 5.01, часть CCXXXI.

II. Описание файла обмена

3. Имя файла обмена должно иметь следующий вид:

R_T- префикс, принимающий значение NO_NDFL6.2;

А_К - идентификатор получателя информации, где: А - идентификатор получателя, которому направляется файл обмена, К - идентификатор конечного получателя, для которого предназначена информация из данного файла обмена. Передача файла от отправителя к конечному получателю (К) может осуществляться в несколько этапов через другие налоговые органы, осуществляющие передачу файла на промежуточных этапах, которые обозначаются идентификатором А. В случае передачи файла от отправителя к конечному получателю при отсутствии налоговых органов, осуществляющих передачу на промежуточных этапах, значения идентификаторов А и К совпадают. Каждый из идентификаторов (А и К) имеет вид для налоговых органов - четырехразрядный код налогового органа;

О - идентификатор отправителя информации, имеет вид:

для организаций - девятнадцатиразрядный код (идентификационный номер налогоплательщика (далее - ИНН) и код причины постановки на учет (далее - КПП) организации (обособленного подразделения);

для физических лиц - двенадцатиразрядный код (ИНН физического лица, при наличии. При отсутствии ИНН - последовательность из двенадцати нулей);

GGGG - год формирования передаваемого файла, ММ - месяц, DD - день;

N - идентификационный номер файла (длина - от 1 до 36 знаков. Идентификационный номер файла должен обеспечивать уникальность файла).

Расширение имени файла - xml. Расширение имени файла может указываться как строчными, так и прописными буквами.

Параметры первой строки файла обмена

Первая строка XML файла должна иметь следующий вид:

Имя файла, содержащего XML схему файла обмена, должно иметь следующий вид:

NO_NDFL6.2_1_231_00_05_01_xx, где хх - номер версии схемы.

Расширение имени файла - xsd.

XML схема файла обмена приводится отдельным файлом и размещается на сайте Федеральной налоговой службы.

4. Логическая модель файла обмена представлена в виде диаграммы структуры файла обмена на рисунке 1 настоящего формата. Элементами логической модели файла обмена являются элементы и атрибуты XML файла. Перечень структурных элементов логической модели файла обмена и сведения о них приведены в таблицах 4.1 - 4.25 настоящего формата.

Для каждого структурного элемента логической модели файла обмена приводятся следующие сведения:

наименование элемента. Приводится полное наименование элемента. В строке таблицы могут быть описаны несколько элементов, наименования которых разделены символом "|". Такая форма записи применяется при наличии в файле обмена только одного элемента из описанных в этой строке;

сокращенное наименование (код) элемента. Приводится сокращенное наименование элемента. Синтаксис сокращенного наименования должен удовлетворять спецификации XML;

признак типа элемента. Может принимать следующие значения: "С" - сложный элемент логической модели (содержит вложенные элементы), "П" - простой элемент логической модели, реализованный в виде элемента XML файла, "А" - простой элемент логической модели, реализованный в виде атрибута элемента XML файла. Простой элемент логической модели не содержит вложенные элементы;

формат элемента. Формат элемента представляется следующими условными обозначениями: Т - символьная строка; N - числовое значение (целое или дробное).

Формат символьной строки указывается в виде T(n-k) или Т(=k), где: n - минимальное количество знаков, k - максимальное количество знаков, символ "-" - разделитель, символ "=" означает фиксированное количество знаков в строке. В случае, если минимальное количество знаков равно 0, формат имеет вид T(0-k). В случае, если максимальное количество знаков не ограничено, формат имеет вид Т(n-).

Формат числового значения указывается в виде N(m.k), где: m - максимальное количество знаков в числе, включая целую и дробную часть числа без разделяющей десятичной точки и знака (для отрицательного числа), k - максимальное число знаков дробной части числа. Если число знаков дробной части числа равно 0 (то есть число целое), то формат числового значения имеет вид N(m).

Для простых элементов, являющихся базовыми в XML, например, элемент с типом "date", поле "Формат элемента" не заполняется. Для таких элементов в поле "Дополнительная информация" указывается тип базового элемента;

признак обязательности элемента определяет обязательность наличия элемента (совокупности наименования элемента и его значения) в файле обмена. Признак обязательности элемента может принимать следующие значения: "О" - наличие элемента в файле обмена обязательно; "Н" - наличие элемента в файле обмена необязательно, то есть элемент может отсутствовать. Если элемент принимает ограниченный перечень значений (по классификатору, кодовому словарю и тому подобному), то признак обязательности элемента дополняется символом "К". Например, "ОК". В случае если количество реализаций элемента может быть более одной, то признак обязательности элемента дополняется символом "М". Например, "НМ" или "ОКМ".

К вышеперечисленным признакам обязательности элемента может добавляться значение "У" в случае описания в XML схеме условий, предъявляемых к элементу в файле обмена, описанных в графе "Дополнительная информация". Например, "НУ" или "ОКУ";

дополнительная информация содержит, при необходимости, требования к элементу файла обмена, не указанные ранее. Для сложных элементов указывается ссылка на таблицу, в которой описывается состав данного элемента. Для элементов, принимающих ограниченный перечень значений из классификатора (кодового словаря и тому подобного), указывается соответствующее наименование классификатора (кодового словаря и тому подобного) или приводится перечень возможных значений. Для классификатора (кодового словаря и тому подобного) может указываться ссылка на его местонахождение. Для элементов, использующих пользовательский тип данных, указывается наименование типового элемента.

Рисунок 1. Диаграмма структуры файла обмена

Введена ли новая форма 6-НДФЛ за 1 квартал 2021 года? Когда и какие изменения внесены в форму последний раз? Кто и когда должен сдавать форму ? Куда сдавать отчет? Какой должна быть форма 6 ндфл за 1 квартал 2021 года? Новый бланк скачать бесплатно можно по ссылкам в этом материале.

Какой бланк использовать?

Актуальной для сдачи расчета является новая форма 6-НДФЛ за 1 квартал 2021 года, которая утверждена Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@. Этим же приказом установлены новые правила заполнения и предоставления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом.

Основные изменения в 6-НДФЛ за 1 квартал 2021 года

Новая форма 6-НДФЛ и порядок ее заполнения утверждены Приказом ФНС от 15.10.2020 № ЕД-7-11/753@. В 6-НДФЛ за 1 кв. 2021 г., как и прежде, необходимо показать исчисленный и удержанный с доходов физических лиц налог. Бланк включает:

- Титульный лист;

- Раздел 1 – «Данные об обязательствах налогового агента»;

- Раздел 2 – Расчет сумм налога (исчисленных, удержанных и перечисленных);

- Приложение № 1 – справка о доходах физлица.

В разделе 2 отчета 6-НДФЛ за 1 квартал 2021 г. отдельно отражают суммы, начисленные в качестве дивидендов, а также начисления наемным работникам и по договорам ГПХ. Ранее доходы работников штатного состава и подрядчиков отражались вместе в одной строке.

В разделе 1 удержание налога физлицам отражается по датам и суммам проведения операции. В прежней форме указывалась только итоговая сумма налога.

В Приложение № 1 (с приложением сведений о доходах и вычетах по месяцам) заносится информация, которая ранее заносилась в справку 2-НДФЛ. В 6-НДФЛ за 1 кв. 2021 это приложение не заполняется – оно обязательно только в годовом отчете.

Изменился код формы по КНД. Теперь эта форма по КНД 1151100. Установлены новые штрих-коды страниц.

Форма 6-НДФЛ за 1 квартал 2021 года — новый бланк скачать бесплатно по ссылке, приведенной ниже:

Кто должен подавать расчет?

Сдавать форму 6-НДФЛ обязаны:

- Все юридические лица и их обособленные подразделения.

- Индивидуальные предприниматели.

- Физические лица, которые ведут бизнес без привлечения наемного персонала. К ним, например, относятся занимающиеся частной практикой адвокаты и нотариусы, арбитражные управляющие и т.п. Исключением являются самозанятые граждане, которые платят налог на профессиональный доход.

Возникновение обязанности по сдаче формы 6-НДФЛ возникает, когда юридические или физические лица, а также ИП выплачивали вознаграждения в виде денежных средств или вещей:

- сотрудникам, с которыми подписаны трудовые договоры;

- физическим лицам, не находящимся в штате, но которые оказали им услуги или выполнили работы согласно заключенным гражданско-правовым договорам;

- владельцам исключительных прав на интеллектуальную собственность в соответствии с заключенными лицензионными договорами, договорами на отчуждение прав и т.п.

Куда надо сдавать расчет?

Место сдачи 6-НДФЛ определяется категорией налогового агента и местом выплаты дохода физическому лицу:

- юридические лица должны отчитываться в ИФНС по месту регистрации. Их обособленные подразделения должны отчитываться по местонахождению обособленного подразделения;

- Индивидуальные предприниматели и физлица, у которых нет в штате работников сдают Расчет по месту регистрации.

Однако, если ИП совмещают режимы, то есть некоторые особенности.

Если выплаты произвел ИП,

- применяющий режим ЕНВД, то он должен предоставить расчет в ИФНС по месту ведения своей деятельности;

- совмещающий режим ЕНВД и УСН, то предоставлять расчет надо

а) в отношении физлиц, которые задействованы на ЕНВД — в ИФНС по месту ее ведения

б)в отношении физлиц, которые задействованы на УСН – по месту регистрации ИП

Начиная с 1 квартала 2021 года 6-НДФЛ нужно подавать в налоговые органы на новом бланке. Из нашей публикации вы узнаете о том, как заполнить эту форму и какие сроки сдачи установлены.

Кто и когда сдает

Форма 6-НДФЛ ежеквартально подается всеми работодателями – организациями и предпринимателями. Не сдают этот отчет только ИП, не привлекающие наемный труд и не заключающие с исполнителями гражданско-правовые договоры.

В течение года промежуточные расчеты подаются в налоговую инспекцию по итогам каждого квартала. Срок сдачи – до конца месяца, следующего за окончанием 1 квартала, шести и девяти месяцев года. Таким образом, с учетом переноса из-за выходных дней крайние даты подачи формы 6-НДФЛ в 2021 году таковы:

- за 1 квартал – 30 апреля;

- за полугодие – 2 августа;

- за девять месяцев – 1 ноября.

Годовой расчет необходимо представить до 1 марта следующего года, то есть срок сдачи расчета за 2020 год истек 1 марта 2021. 6-НДФЛ за полный 2021 год нужно будет сдать до 1 марта 2022 года.

Новый бланк 6-НДФЛ

Форма расчета, которую надо представлять с 2021 года, утверждена приказом ФНС от 15.10.2020 № ЕД-7-11/753@. Впервые подать ее необходимо за 1 квартал 2021 года. Бланк существенно изменился, в том числе, структурно.

В частности, раздел 1 стал проще для заполнения, а в разделе 2, наоборот, появились дополнительные строки. Небольшие изменения внесены и в титульный лист. Но главное – в состав расчета теперь входит справка 2-НДФЛ. Подавать отдельно эту форму больше не нужно.

Итак, новый бланк 6-НДФЛ в 2021 году включает титульный лист, разделы 1 и 2, а также Приложение № 1 к расчету на двух листах. Какие именно листы нужно заполнять, зависит от периода представления формы:

- в отчетность за 1 квартал, 6 и 9 месяцев включаются титульный лист, раздел 1 и раздел 2;

- в годовую отчетность нужно также включить Приложение № 1. Именно оно содержит информацию, которая раньше подавалась в справке 2-НДФЛ.

Общие правила заполнения разделов

Прежде чем рассказать о том, как заполнить новый бланк 6-НДФЛ, кратко опишем общие правила. Они обновились вместе с формой, введенной с 2021 года. В разделе 1 следует отразить данные за последние 3 месяца отчетного года. Таким образом, в разделе 1 расчета за первый квартал отражаются данные периода январь-март, за полугодие – май-июнь, за 9 месяцев – июль-сентябрь, за год – октябрь-декабрь.

В разделе 2 сведения указываются нарастающим итогом с начала года. Заполняется столько листов разделов 1 и 2, сколько разных ставок применялось в периоде для расчета НДФЛ.

В форме отражаются доходы, с которых работодатель должен удержать и перечислить налог. Необлагаемые выплаты и доходы, с которых получатель платит НДФЛ сам (например, ИП на ОСНО), в отчет не включаются.

В двух верхних строках каждого листа предприниматели заполняют только ИНН, организации – ИНН и КПП. Правила заполнения для компаний такие:

- если форму заполняет юрлицо с обособленными подразделениями (ОП), указывается КПП по месту учета компании по месту нахождения ее ОП;

- если форму заполняет организация либо ОП, указывается КПП по месту учета ответственного лица.

Каждая страница должна иметь номер – «001», «002» и так далее.

Далее разберем правила заполнения всех разделов расчета в формате «для чайников». То есть расскажем, какие данные следует отражать в каждой строке формы.

Титульный лист

На первом листе указывают такие сведения:

- номер корректировки – «0–» для первичной подачи за период;

- код отчетного периода из приложения № 1 к Порядку заполнения расчета (далее Порядок заполнения. Он утвержден тем же приказом, что и новая форма). Для первого квартала применяется код «21»;

- календарный год (при заполнении 6-НДФЛ в 2021 году – «2021»);

- код ИФНС, в которую будет сдаваться форма;

- код по месту учета / нахождения из Приложения № 2 к Порядку заполнения. Организации чаще всего указывают код «214», ИП – «120»;

- в поле «Налоговый агент» организации указывают сокращенное название из устава, если его нет, то полное. ИП прописывают фамилию, имя и отчество;

- номер телефона для связи;

- количество страниц 6-НДФЛ и приложений (копий документов, подтверждающих личность представителя, если он подписал расчет).

Блок строк, который начинается с поля «Форма реорганизации…», заполняется только в отношении реорганизованной / ликвидированной компании либо ОП, которое лишено полномочий или закрыто. В поле «Код по ОКТМО» указывают соответствующий код.

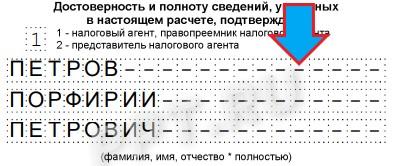

В блоке подтверждения достоверности и полноты сведений ставят код «1», если подписывает расчет сам налоговый агент, или код «2», если подписывает представитель. Далее в трех строках указывается ФИО директора или представителя (имя ИП повторно не указывается).

Если представителем является организация, то ниже прописывают ее наименование. Реквизиты доверенности следует указать в двух нижних строках блока.

Раздел 1

Раздел 1, как упоминалось выше, заполняется в отношении данных за последние 3 месяца отчетного года. Если в этом периоде применялось несколько ставок НДФЛ, то разделов должно быть несколько (по числу ставок).

В разделе отражаются сведения об удержанном НДФЛ с физлиц, срок перечисления которого приходится на 3 последних месяца периода. Если налог удержан, а срок его перечисления приходится уже на следующий период, то эти суммы включать в расчет не надо. Кроме того, здесь указывают суммы НДФЛ, возвращенные в отчетном периоде.

Разберем заполнение раздела 1. В его строках отражаются:

- 010 – код бюджетной классификации для уплаты налога на доход;

- 020 – сумма удержанного НДФЛ с работников, который нужно было перечислить в течение 3 последних месяцев периода;

- 021 – последний день срока перечисления;

- 022 – сумма удержанного налога на дату из поля 021.

- 030 – общая сумма возвращенного НДФЛ за последние 3 месяца;

- 031 – дата возврата;

- 032 – сумма возвращенного НДФЛ.

Раздел 2

В разделе 2 обобщаются данные по всем сотрудникам с начала года. Здесь отражаются суммы доходов, вычетов и налога за 1 квартал, полугодие, девять месяцев, год нарастающим итогом. Разберем заполнение по строкам:

- 100 – ставка НДФЛ;

- 105 – КБК;

- 110 – совокупная сумма, выплаченная физлицам и облагаемых по ставке из строки 100. Учитывается доход, дата фактического получения которого приходится на период составления 6-НДФЛ. Например, для оплаты труда датой фактического получения признается последний день месяца, за который она начислена (а не день выдачи или перечисления);

- 111 – 113 – суммы доходов, входящих с строку 100, с разбивкой по видам (111- дивиденды, 112 – выплаты по трудовым договорам, 113 – выплаты по ГПХ);

- 120 – количество физических лиц, которым налоговый агент производил облагаемые НДФЛ выплаты в отчетном году;

- 130 в 6-НДФЛ – общая сумма вычетов (стандартных, социальных и прочих), включая суммы к уменьшению налоговой базы;

- 140 – исчисленная сумма налога по конкретной ставке;

- 141 – НДФЛ с выплаченных дивидендов, если применимо;

- 150 – сумма фиксированных авансовых платежей по НДФЛ;

- 160 – сумма удержанного налога за текущий (отчетный) год;

- 170 – сумма начисленного налога, который не будет удержан ввиду невозможности этого. Сюда не включаются суммы НДФЛ, которые будут перечислены в следующем периоде;

- 180 – сумма налога, который был излишне удержан с начала года (например, ввиду ошибки);

- 190 – сумма НДФЛ, возвращенная физлицам в начала года.

Приложение № 1

Приложение № 1 к 6-НДФЛ, появившееся с 2021 года – это новая форма отмененной справки 2-НДФЛ. Приложение заполняется только при сдаче расчета за год.

В поле «Номер справки» следует указать ее порядковый номер. В поле «номер корректировки сведений» ставится код «00», если расчет представляется впервые. При подаче аннулирующих сведений указывается код «99».

Приложение к форме 6-НДФЛ состоит из разделов. Порядок их заполнения такой: раздел 1, Приложение к справке, разделы 3, 2 и 4. Приложение нужно заполнить в отношении каждого физического лица, которому производились выплаты.

Раздел 1 справки

В разделе 1 справки указывают сведения о физлице:

- ИНН (при отсутствии можно не заполнять);

- фамилия, имя, отчество;

- статус налогоплательщика – для резидентов код «1», для нерезидентов – «2»;

- дату рождения;

- код страны гражданства согласно Общероссийскому классификатору стран мира («643» для России);

- код вида документа – для паспорта «21» (Приложение № 5 к Порядку заполнения);

- серия и номер документа через пробел без знака «№».

Приложение к справке

В приложении указываются фактически перечисленные физлицам доходы, а также вычеты, кроме стандартных, социальных и имущественных. Суммы отражаются в разрезе по месяцам. Поля заполняются таким образом:

- «месяц» – порядковый номер месяца;

- «код дохода» – код из Приложения № 1 к Приказу ФНС России от 10.09.2015 № ММВ-7-11/387@ (заработная плата – «2000»);

- «сумма дохода» – выплата, полученная лицом по этому коду дохода;

- «код вычета» – код из Приложения № 2 к Приказу № ММВ-7-11/387@;

- «сумма вычета» – сумма предоставленного вычета по этому коду (не может быть больше суммы дохода).

Раздел 3

В разделе 3 нужно указать стандартные, социальные, имущественные вычеты и данные по соответствующим уведомлениям из ИФНС. Построчное заполнение:

- «код вычета» – код вычета из Приложения № 2 к Приказу № ММВ-7-11/387@;

- «сумма вычета» – сумму вычета по этому коду;

- «код вида уведомления» – «1», если оно подтверждает право на имущественный вычет, «2» – на социальный, «3» – на уменьшение НДФЛ на фиксированные авансовые платежи (для иностранцев).

В полях «номер уведомления», «дата выдачи уведомления», «код налогового органа…» нужно указать соответствующие данные из уведомления.

Раздел 2

В разделе 2 следует отразить итоговые сведения, которые рассчитаны в разделе 3 и Приложении к справке. Нужно указать ставку НДФЛ, в отношении которой заполняется раздел. Далее построчно следует отразить:

- общую сумму дохода по этой ставке без учета вычетов;

- налоговую базу – рассчитывается, как разница между общей суммой дохода и суммой вычетов (показатель не может быть отрицательным – в таком случае указывают «0.00»);

- налог, исчисленный по формуле: База х Ставка;

- налог удержанный – размер удержанного НДФЛ с доходов физлица, облагаемых по указанной ставке;

- фиксированные авансовые платежи (применяется для иностранцев, работающих по патенту);

- налог, который был перечислен в бюджет;

- налог, излишне удержанный налоговым агентом, если такое имело место.

Раздел 4

В разделе 4 справки нужно заполнить всего 2 поля. В первом отражается сумма дохода, с которого налог не был удержан, во втором – сумма неудержанного НДФЛ.

Итак, отчет 6-НДФЛ, который в 2021 году нужно подавать в новый форме, готов. Остается лишь проставить дату и подпись на каждом листе формы. Напомним, что работодатели с численностью работников (и иных физлиц, получивших доходы в отчетном периоде) 11 человек и более, должны подавать 6-НДФЛ в электронной форме. Если сотрудников до 10 включительно, можно отчитаться в бумажном виде.

Для создания и сдачи в ИФНС формы 6-НДФЛ удобно использовать специальный сервис от компании 1С. Это простой и быстрый способ представления отчетности, который избавит от рутинной работы, позволит существенно сократить досадные ошибки и избежать штрафов. Расчет формируется автоматически на основе данных, введенных в систему из бухгалтерских регистров.

6-НДФЛ — это стандартизированный фискальный расчет, раскрывающий сводную информацию о суммах налога на доходы физических лиц. Форма обязательна для всех категорий налоговых агентов.

- Как рассчитать человеко-часы

- Как проверить, есть ли задолженность по налогам

- Сокращение рабочего дня при высокой температуре воздуха

- Обзор законодательства за период с 11 по 16 мая

- Объявлен ли выходной 24 июня 2021 года

О чем идет речь

Налог на доходы с физических лиц (НДФЛ) платят как граждане России, так и иностранцы, которые постоянно проживают на территории РФ. На сегодняшний день шкала ставок НДФЛ варьируется от 9 до 35% и зависит от ряда факторов.

Расчет 6-НДФЛ впервые начали сдавать с 1 квартала 2016 года, и он формируется по всему учреждению — на всю сумму перечисленного платежа. Бланк на 2021 год и правила заполнения 6-НДФЛ для чайников представлены в приказе ФНС от 15.10.2020 № ЕД-7-11/ [email protected] .

Форму готовят все налоговые агенты — юридические лица и индивидуальные предприниматели, которые осуществляют выплаты физическим лицам и отчисляют в бюджет НДФЛ. Расчет предоставляется в налоговую инспекцию по месту учета или местонахождению и по местонахождению каждого своего обособленного подразделения.

Формат сдачи напрямую зависит от численности персонала. Если численность физических лиц, получивших вознаграждения в налоговом периоде, не превышает 10 человек, то форму КНД 1151099 допустимо предоставить на бумажном носителе (лично или ценным письмом с описью вложения). Во всех остальных случаях расчет предоставляется только в электронном виде через интернет, посредством операторов ЭДО или сервиса на сайте Налоговой службы (п. 2 ст. 230 НК РФ).

Расчет сдают в налоговый орган ежеквартально, не позднее последнего дня месяца, следующего за соответствующим периодом (п. 2 ст. 230 НК РФ). За год — не позднее 1 марта следующего года. Вот срок сдачи отчетности 6-НДФЛ в 2021 году:

- за 1 квартал — до 30.04.2021;

- за полугодие — до 02.08.2021 (перенос из-за выходных);

- за 9 месяцев — до 01.11.2021;

- за 2021 г. — до 01.03.2022.

Не хотите читать?

В КонсультантПлюс есть видеоинструкция по составлению 6-НДФЛ. Получите бесплатный доступ на 2 дня и сдайте отчетность без штрафов.

Как сформировать расчет

Ниже дана актуальная пошаговая инструкция, как правильно заполнить 6-НДФЛ за 1 квартал 2021 года на примере ООО «Clubtk.ru».

1. Начинаем заполнение с титульного листа

Заполняем данные организации: наименование, ИНН, КПП, Ф.И.О. подписанта и дату предоставления.

Год и код налогового периода:

- 34 — год;

- 21 — I квартал;

- 31 — полугодие;

- 33 — 9 месяцев.

Код налоговой, в которую сдается отчетность, и код места предоставления:

- 214 — по месту учета организации (не являющейся крупнейшей);

- 220 — по месту регистрации обособленного подразделения;

- 120 — по месту жительства индивидуального предпринимателя.

2. Заполняем раздел 1

В разделе 1 отражают сведения только об удержанном налоге, который следует уплатить в отчетные 3 месяца или который возвращен в этот период. Нюанс, как вычислить сумму удержанного налога в 6-НДФЛ, надо знать, чтобы корректно заполнить расчет. И даже если вы удержали налог, но срок его перечисления в бюджет наступает в следующем отчетном периоде, сведения об исчисленных суммах вы передаете позже.

Допустим, у общества 4 работника, и в первом квартале были следующие операции:

- 11.01.2021 — зарплата за декабрь 2020 г. и премии по итогам года на сумму 860 550,12 руб. НДФЛ в размере 111 872 руб. — 12.01.2021;

- 05.02.2021 выплатили:

- зарплату за январь на сумму 336 893,25 руб. После предоставления вычетов на сумму 10 000 руб. НДФЛ составил 42 496 руб. Его перечислили 08.02;

- отпускные на сумму 49 318,47 руб. НДФЛ в размере 6411 руб. перечислили 1 марта (28 февраля — воскресенье);

- 28.02.2021 начислена зарплата за февраль в сумме 354 929,86 руб., предоставлены стандартные вычеты — 10 000 руб., с зарплаты исчислен НДФЛ в размере 44 841 руб.;

- 05.03.2021 перечислили зарплату за февраль в размере 354 929,86 руб. Стандартные вычеты 10 000 руб., а НДФЛ составил 44 841 руб. Налог перечислили 9 марта (8 марта — выходной);

- 26.03.2021 выплатили пособие по временной нетрудоспособности на сумму 7557,85 руб., а НДФЛ в размере 983 руб. перечислили бюджет в конце месяца — 31 числа.

Указанные данные вписываем в строки 021 и 022. Общая сумма фиксируется в поле 020.

Если компания возвращала сотрудникам НДФЛ, сведения о суммах и датах возврата фиксируются в полях 030, 031 и 032. Если такого не было, вписывают нули.

3. Переходим к заполнению раздела 2

Здесь указывают сумму дохода, исчисленного и удержанного налога, количество сотрудников. Если выплачивались дивиденды, для них предусмотрены отдельные поля.

Несколько слов об отражении вычетов. Их не разделяют по видам, а вписывают только обобщенные сведения за отчетный период.

Обратите внимание на то, какие суммы включать в строку 170 6-НДФЛ, — только те, которые невозможно удержать, к примеру, доход выплачен в натуральной форме.

4. Заполнение справки

С 2021 года отдельно справку по форме 2-НДФЛ подавать не придется, ее включили в состав 6-НДФЛ. Передавать необходимые сведения нужно по итогам года, а при подаче расчета за 1 квартал приложение 1 остается пустым.

Как проверять данные

Отдельно контрольные соотношения проверки новой формы 6-НДФЛ налоговики пока не представили. Но есть возможность сравнить сведения из расчета с расчетом по страховым взносам за 1 квартал.

Когда необязательно сдавать отчет

Не всегда у организации имеются данные для составления отчета. Например, порядок заполнения отчета 6-НДФЛ предусматривает особые ситуации, когда допустимо не сдавать расчет.

6-НДФЛ не предоставляется в трех случаях:

- отсутствие наемных работников и выплаченных доходов физическим лицам;

- отсутствие сведений, подлежащих отражению в отчете (нулевые показатели) (письмо ФНС России от 04.05.2016 № БС-4-11/7928);

- обособленными подразделениями, не производящими выплаты доходов физическим лицам (письмо ФНС России от 23.03.2016 № БС-4-11/4901).

Если сотрудник получит доход в другой организации или за пределами РФ, организация в отношении такого дохода не является налоговым агентом. И эти выплаты в расчет по форме 6-НДФЛ не включаются (письмо ФНС России от 27.03.2017 № БС-4-11/ [email protected] ).

Читайте также: