Пособие при постановке на учет в ранние сроки беременности облагается ндфл

Опубликовано: 17.04.2024

Помимо выплат, гарантированных государством, при рождении ребенка сотрудник может получить некоторую сумму от работодателя как меру поддержки. Но такая выплата - это право работодателя, а не обязанность. В статье расскажем, как оформить матпомощь в 2018 году и порядок ее налогообложения.

Систематизируйте или обновите знания, получите практические навыки и найдите ответы на свои вопросы на курсах повышения квалификации в Школе бухгалтера. Курсы разработаны с учетом профстандарта «Бухгалтер».

Материальная помощь при рождении ребнка выплачивается только в том случае, если предусмотрена трудовым, коллективным договором или иным локально-нормативным актом организации. Данная выплата не зависит от квалификации работников, не связана с достижением работником каких-либо производственных результатов, так же нельзя ее назвать стимулирующей. Поэтому матпомощь при рождении ребенка не является частью оплаты труда — это выплата социального характера.

Как оформить выдачу материальной помощи

Как правило, начисление матпомощи оформляется так:

- Работник пишет личное заявление, в котором указывает основание для выплаты ему материальной помощи — в данном случае это рождение ребенка. Заявление может быть составлено в произвольной форме;

- Работник прилагает документы, подтверждающие необходимость получения такой помощи: например, копию свидетельства о рождении. Ее нужно передать в бухгалтерию вместе с заявлением.

- Если руководство организации принимает положительное решение, издается приказ об оказании материальной помощи. Унифицированной формы такого документа нет, организация вправе разработать ее самостоятельно. В приказе указывается сумма получаемой сотрудником материальной помощи, и срок, в который она должна быть выплачена.

Если матпомощь выплачивается не единовременно, а поэтапно, то в графе «основание платежа» каждого платежного документа следует дать ссылку на приказ руководителя.

Налогообложение материальной помощи при рождении ребенка

Материальная помощь при рождении ребенка выплачивается за счет собственных средств организации и не учитывается при налогообложении прибыли (п. 23 ст. 270 НК РФ). Не учитывается эта выплата и при применении УСНО с объектом налогообложения «доходы минус расходы» (п. 2 ст. 346.16 НК РФ). А вот порядок обложения таких выплат НДФЛ и страховыми взносами имеет определенные особенности.

Недавно Минфин изменил мнение относительно обложения НДФЛ сумм материальной помощи при рождении ребенка. Прежняя позиция финансового ведомства была такова: не облагается НДФЛ единовременная матпомощь, предоставляемая в сумме, не превышающей 50 000 рублей, одному из родителей по их выбору либо двум родителям из расчета общей суммы 50 000 рублей. То есть, финансовое ведомство считало, что необлагаемый лимит нужно делить между родителями. Ранее в Письме от 15.07.2016 № 03-04-06/41390 финансовое ведомство рекомендовало при выплате работнику материальной помощи при рождении ребенка запрашивать у этого работника справку о доходах супруга. Но Минфин РФ отозвал это письмо.

Новую точку зрения на вопрос об обложении НДФЛ доходов в виде материальной помощи, оказываемой работодателем работникам при рождении ребенка, Минфин озвучил в письмах от 12.07.2017 № 03-04-06/44336 и от 07.08.17 № 03-04-06/50382. В соответствии с абзацем 7 пункта 8 статьи 217 НК не подлежат обложению НДФЛ суммы единовременных выплат работникам (в том числе матпомощи) при рождении (усыновлении, удочерении) ребенка. При этом должны выполняться следующие условия:

- матпомощь выплачивается единовременно в течение первого года после рождения (усыновления, удочерения) ребенка;

- размер матпомощи не более 50 000 руб. на каждого ребенка.

Теперь пятидесятитысячный необлагаемый лимит применяется в отношении суммы, выплаченной каждому из родителей (усыновителей, опекунов), в том числе в случае, когда оба родителя (усыновителя, опекуна) трудятся у одного работодателя. Получается, что при выплате работнику материальной помощи при рождении ребенка запрашивать у этого работника справку о доходах супруга. Ведь теперь тот факт, получал ли второй родитель «детскую» матпомощь или нет, для НДФЛ-целей значения не имеет.

Теперь эта точка зрения объявлена единственной верной, так как все старые, противоречащие новому мнению ведомства разъяснения, признаны неактуальными, и ФНС предписала инспекциям применять в работе именно ее.

Кстати, стоит обратить внимание на Постановление арбитражного суда Уральского округа от 29.07.2016 № Ф09-6902/16, где суд отметил, что суть выплаты при рождении ребенка не изменилась в связи с реализацией права на нее по истечении года. А НК РФ не содержит нормы, предусматривающей, что спустя год льгота не применяется. То есть, по мнению арбитров, матпомощь при рождении ребенка и через год не должна облагаться НДФЛ.

Страховые взносы

Объектом обложения страховыми взносами являются, в частности, выплаты, произведенные в рамках трудовых отношений (подп. 1 п. 1 ст. 420 НК РФ). Суммы, не подлежащие обложению страховыми взносами, перечислены в статье 422 НК РФ. Здесь сказано, что не подлежат обложению страховыми взносами для организаций суммы единовременной материальной помощи, оказываемой работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка, установлении опеки над ребенком, выплачиваемой в течение первого года после рождения (усыновления (удочерения)), установления опеки, но не более 50 000 рублей на каждого ребенка (пп. 3 пункта 1 статьи 422 НК РФ).

Минфин в письме от 16 мая 2017 № 03-15-06/29546 заявил, что материальная помощь, выплачиваемая при рождении ребенка, не облагается страховыми взносами в пределах лимита (50 тысяч рублей). Причем этот необлагаемый лимит применятся к выплатам, начисленным каждому из новоиспеченных родителей. Т.е. если и папа, и мама малыша получили каждый по 50 тыс. руб. такой родительской матпомощи, страховые взносы с этих сумм начислять не нужно. В том числе в случае, когда оба родителя трудятся у одного работодателя.

Таким образом, получается, что в отношении материальной помощи при рождении ребенка теперь действуют одинаковые правила обложения и НДФЛ, и страховыми взносами.

Бухгалтерский учет материальной помощи при рождении ребенка

Выплата работнику материальной помощи учитывается в составе прочих расходов на дату издания соответствующего приказа руководителя (п. 4, 5, 11, 16 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина РФ от 06.05.1999 № 33н).

Согласно плану счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденному Приказом Минфина РФ от 31.10.2000 № 94н, материальная помощь учитывается на счете 73 «Расчеты с персоналом по прочим операциям».

Поскольку при налогообложении прибыли суммы материальной помощи при рождении ребенка не учитываются в составе налоговых расходов, выплачиваемой работодателем работнику, возникает разница между бухгалтерским учетом и налогообложением, с которой исчисляется постоянное налоговое обязательство (п. 4, 7 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций», утвержденного Приказом Минфина РФ от 19.11.2002 № 114н).

Пример 1

Сотруднице начислена единовременная материальная помощь в связи с рождением ребенка в размере 50 000 руб. В бухгалтерском учете необходимо сделать следующие проводки:

Дт 91 Кт 73 — 50 000 — Начислена единовременная материальная помощь в связи с рождением ребенка

Дт 73 Кт 51 — 50 000 — Выплачена материальная помощь с расчетного счета

Дт 99 Кт 68 — 10 000 — Отражено ПНО с расходов, не учитываемых при налогообложении прибыли (50 000 руб. х 20%)

Пример 2

Изменим условия примера 1. Выплата работнице единовременной материальной помощи в связи с рождением ребенка составила 70 000 руб.

В нашем примере сумма страховых взносов рассчитывается исходя из общего тарифа (на обязательное пенсионное страхование — 22%, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством — 2,9%, обязательное медицинское страхование — 5,1%). Страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний рассчитаны с применением тарифа 0,2%. Согласно пп. 1, 45 п. 1 ст. 264 НК РФ страховые взносы включаются в состав расходов в общеустановленном порядке (письма Минфина РФ от 20.03.2013 № 03-04-06/8592, от 03.09.2012 № 03-03-06/1/457).

В бухгалтерском учете будут составлены следующие проводки:

Дт 91 Кт 73 — 50 000 — Начислена единовременная материальная помощь в связи с рождением ребенка

Дт 91 Кт 69 — 6040 — Начислены страховые взносы на облагаемую ими сумму материальной помощи ((70 000 — 50 000) руб. х 30,2%)

Дт 73 Кт 68 — 2 600 — Удержан НДФЛ с налогооблагаемой суммы материальной помощи ((70 000 — 50 000) руб. х 13%)

Дт 73 Кт 51 — 67 400 — Выплачена материальная помощь из кассы (70 000 — 2 600) руб.

Дт 99 Кт 68 — 14 000 — Отражено ПНО с расходов, не учитываемых при налогообложении прибыли (70 000 руб. х 20%)

Отражение в 6-НФДЛ

Согласно п. 2 ст. 230 НК РФ налоговые агенты представляют в налоговый орган по месту своего учета справку по форме 2-НДФЛ и расчет по форме 6-НДФЛ.

Из Приложения к Письму ФНС России от 01.08.2016 N БС-4-11/13984@ (вопросы 3, 4) следует, что строка 030 «Сумма налоговых вычетов» расчета по форме 6-НДФЛ заполняется согласно значениям кодов видов вычетов налогоплательщика, утвержденных Приказом ФНС России от 10.09.2015 № ММВ-7-11/387@ «Об утверждении кодов видов доходов и вычетов».

При заполнении строки 020 «Сумма начисленного дохода» следует учитывать, что в расчете по форме 6-НДФЛ не отражаются доходы, не подлежащие обложению НДФЛ, перечисленные в ст. 217 НК РФ. При этом не разъяснен порядок отражения в расчете сумм, частично не подлежащих налогообложению.

Поэтому обратимся к письму ФНС России в от 15.12.2016 № БС-4-11/24064@. Налоговая инспекция на основании п. 8 ст. 217 НК РФ пришла к выводу, что работодатель вправе не отражать в расчете по форме 6-НДФЛ доход работника в виде единовременной материальной помощи при рождении ребенка в течение первого года после рождения ребенка в размере, не превышающем 50 000 руб. В случае если размер указанного дохода, выплачиваемого в налоговом периоде, превысит 50 000 руб., данный доход подлежит отражению в расчете по форме 6-НДФЛ.

Если организация, выплачивающая работнику материальную помощь при рождении ребенка в течение первого года после рождения ребенка в размере 50 000 руб., все же отразила данный доход в расчете по форме 6-НДФЛ, то организация должна отразить такой доход в сведениях по форме 2-НДФЛ за указанный налоговый период. В таком случае данные по строке 020 расчета по форме 6-НДФЛ и общая сумма дохода, указанного в п. 5 представляемых по всем налогоплательщикам справок по форме 2-НДФЛ, будут идентичны, что соответствует Контрольным соотношениям ФНС России.

Дело в том, что если налоговый агент отразит соответствующую выплату в расчете по форме 6-НДФЛ, но не отразит ее в форме 2-НДФЛ, это приведет к нарушению Контрольных соотношений, что может повлечь за собой процедуру истребования от налогового агента соответствующих пояснений (п. 3 ст. 88 НК РФ).

За штатных сотрудников страховые взносы в Фонд Социального страхования (ФСС) платит работодатель. За счет этих платежей работники получают социальные пособия. Но у самозанятых нет работодателя, они не платят социальные взносы и не могут рассчитывать на выплату пособия. В аналогичном положении находятся индивидуальные предприниматели. Закон не требует от ИП страховаться в обязательном порядке. Но ИП может добровольно встать на учет в ФСС и получать пособие при временной нетрудоспособности или в связи с материнством. Для этого предпринимателю нужно самостоятельно платить страховые взносы. Сумма взноса в ФСС фиксированная и зависит от минимального размера оплаты труда (МРОТ).

Самозанятые — обычные граждане без статуса ИП — не могут добровольно зарегистрироваться в соцстрахе и получать социальные выплаты. Единственный выход воспользоваться пособием — зарегистрироваться в статусе ИП.

Чтобы подписать договор добровольного страхования вновь зарегистрированному индивидуальному предпринимателю, ему нужно предоставить документы:

- заявление;

- копию паспорта;

- копию свидетельства о постановке на учет в налоговой (ИНН);

- копию свидетельства о регистрации физлица в качестве ИП (ОГРНИП);

- копию листа записи в ЕГРИП.

Самозанятому, который раньше зарегистрировался в статусе ИП, достаточно передать в соцстрах заявление и копию паспорта. Сведения о предпринимателе уже есть в общей базе налогоплательщиков, и ФСС самостоятельно интегрирует информацию из базы.

Размер взносов зависит от минимального размера оплаты труда на текущий год. Поскольку минималка каждый год меняется, то и размер взносов тоже непостоянный.

Размер взносов в ФСС рассчитывается по формуле:

МРОТ × 2,9% (тариф страховых взносов) × 12 месяцев

В 2021 году минималка равна 12 792 ₽, и сумма страховых взносов, которые необходимо перечислить предпринимателю, составляет:

12 792 × 2,9% × 12 = 4451, 62 ₽

Сумма взносов за год — величина постоянная и не зависит от месяца подачи документов. Неважно, встала самозанятая на учет в январе или декабре, ей необходимо уплатить 4451,62 ₽. Деньги можно перечислить почтовым переводом, внести наличными через банк или перевести на реквизиты ФСС с расчетного счета.

Если в 2020 году ИП платила взносы в ФСС, то в 2021 году она имеет право получить пособие по беременности и родам, выплаты по временной нетрудоспособности.

Если ИП уплатит неполную сумму страховых взносов, то Фонд в одностороннем порядке разорвет с ней правовые отношения и вышлет уведомление о расторжении до 20 января следующего года. Если ИП снимется с учета в ФСС, то Фонд вернет сумму уплаченных взносов в течение 30 дней. Чтобы предпринимателю добровольно сняться с учета, ему необходимо подать заявление в ФСС. Через 14 календарных дней после получения заявления Фонд отчислит ИП и вышлет решение о снятии.

Без оплаты добровольных взносов в ФСС. Независимо от статуса самозанятая получает от государства социальные выплаты:

- пособие за постановку на учет в ранние сроки беременности — 708,23 ₽;

- разовую выплату при рождении ребенка — 18 886,32 ₽, при рождении двух и более детей пособие выплачивают на каждого;

- пособие по уходе за ребенком до полутора лет — 7082,85 ₽.

Чтобы получить эти пособия, самозанятой следует обратиться в соцзащиту по месту жительства, предоставить заявление на выплату и справку о постановке на учет как плательщика НПД. Остальные документы зависят от вида пособия — о них можно узнать на сайте ФСС и Госуслуги.

Страховые взносы в ФСС уплачены. Помимо вышеперечисленных выплат самозанятая получает единовременное пособие по беременности и родам — его выплачивает соцстрах. Пособие начисляется сразу за весь декретный отпуск в размере 100% среднего заработка. Продолжительность декретного отпуска:

- 140 календарных дней, из них 70 дней до и 70 дней после родов — начисляют при обычных родах;

- 156 дней — при осложненных родах;

- 194 дня — при многоплодной беременности.

ПРИМЕР: Расчет пособия по беременности и родам

Самозанятая предпринимательница встала на учет в ФСС в 2020 году и уплатила страховые взносы в размере 4221,24 ₽ — фиксированная сумма в 2020 году. С 18 марта по 4 августа 2021 года (140 дней) она была в отпуске по беременности и родам. МРОТ в 2021 году — 12 792 ₽.

Пособие за каждый месяц составляет:

- с 18 по 31 марта — неполный месяц, поэтому 12792 ÷ 31 × 14 = 5777,10 ₽;

- с 1 по 30 апреля: 12792 ₽;

- с 1 по 31 мая: 12792 ₽;

- с 1 по 30 июня: 12792 ₽;

- с 1 по 31 июля: 12792 ₽;

- 1 по 4 августа — неполный месяц, поэтому 12792 ÷ 31 × 4 = 1650,58 ₽.

Чтобы получить пособие по нетрудоспособности, самозанятой нужно оформить больничный лист в медучреждении. Документ разделен на три части: одну заполняет врач, выписавший листок нетрудоспособности, вторую — работодатель, третью — сотрудник ФСС. Поскольку самозанятый не может быть работодателем для самого себя, то он на больничном ничего не заполняет и передает документ в ФСС.

Пособие по нетрудоспособности зависит от МРОТ и общего трудового стажа — чем больше стаж, тем выше процент выплаты:

- при стаже 8 и более лет больничный за полный месяц равен 100% МРОТ;

- от 5 до 8 лет – 80% МРОТ;

- менее 5 лет – 60% МРОТ.

Вместе с больничным листом в ФСС подают заявление о выделении денег. Заявление заполняется просто: следует указать ФИО, ИНН, адрес постоянного проживания и реквизиты счета, на который хотите получить деньги. Чтобы не ошибиться с расчетами пособия, в поле «Сумма средства на выплату страхового обеспечения» поставьте прочерк — сумму выплаты рассчитывают сотрудники ФСС. Если хотите самостоятельно рассчитать сумму больничного пособия и указать ее в заявлении, воспользуйтесь сервисом на сайте соцстраха. Но он доступен только для работодателей и ИП, которые стоят на учете в ФСС и уплатили страховые взносы за предыдущий год.

Сотрудники соцстраха перечислят деньги по реквизитам в течение 10 рабочих дней со дня получения документов. Компенсация по больничному листу облагается НДФЛ.

ПРИМЕР: Расчет пособия по временной нетрудоспособности

Самозанятая ИП зарегистрировалась в ФСС в 2020 году и заплатила взносы 4221,24 ₽. Стаж трудовой деятельности — 10 лет, поэтому ей полагается стопроцентная компенсация по нетрудоспособности.3 февраля 2021 года самозанятая заболела и оформила больничный лист на 11 дней. МРОТ в 2021 году составляет 12 792 ₽.

12 792 ÷ 28 календарных дней в феврале × 11 больничных дней = 5025, 42 ₽

С этой суммы ФСС удержит 13% подоходного налога и самостоятельно перечислит деньги в бюджет.

Самозанятая получит пособие по больничному — 4372,12 ₽.

В феврале проиндексировали на 5,4% и пособие женщинам за постановку на учет в ранние сроки беременности. Давайте разберемся, кто может получать выплату, какие документы оформить и как учесть пособие.

Получать пособие могут только женщины, которые встали на учет в ранние сроки беременности. Ранний срок – это когда беременность длится до 12 недель (ст. 9 Закона от 19.05.1995 № 81-ФЗ).

Если речь идет о фирмах и предпринимателях, то они должны назначать и выплачивать пособие только женщинам, которые являются штатными сотрудницами. То есть должен быть заключен трудовой договор. Таковы требования части 1 статьи 13 Закона от 29.12.2006 № 255-ФЗ и пункта 21 Порядка, утвержденного приказом Минздравсоцразвития России от 23.12.2009 № 1012н (далее – Порядок № 1012н).

Будьте внимательны: пособие выплачивают только по месту основной работы, внешним совместителям его не назначают. Если вы выплатите пособие внешнему совместителю, ФСС России откажет в возмещении таких средств (п. 79 Методических указаний, утвержденных постановлением ФСС России от 07.04.2008 № 81, постановление ФАС Восточно-Сибирского округа от 03.05.2011 № А19-13214/10).

А есть ли право на пособие, если в соответствии со справкой врача срок беременности ровно 12 недель? Безопаснее так не делать. Ведь в законодательстве четко не сказано, какой день срока считать предельным. К тому же по классификации преждевременных родов срок «до 28 недель» означает, что прошло 27 недель и 6 дней включительно (письмо Минздравсоцразвития России от 16.12.2011 № 15-4/10/2-12700).

Вот и получается, что срок «до 12 недель» означает следующее: прошло 11 недель и 6 дней включительно. То есть 12-я неделя также входит в указанный срок. А раз так, то день, когда исполнилось ровно 12 недель, – это и есть тот день, до которого нужно встать на учет.

В какой сумме выплачивать пособие и какие документы оформить

Вообще базовый размер пособия составляет 300 руб., при этом его регулярно индексируют. Последняя индексация была 1 февраля 2017 года. Причем в период с 1 января по 1 февраля 2017 года пособие надо было назначать и платить в том же размере, что и в 2016 году, – в сумме 581,73 руб. А с 1 февраля 2017 года пособие проиндексировали на 5,4%, теперь оно стало 613,14 руб. (ст. 4.2 Закона от 06.04.2015 № 68-ФЗ, постановление Правительства РФ от 26.01.2017 № 88).

Также при фактической выплате пособие нужно увеличивать на районный коэффициент, если таковой установлен. Об этом сказано в статье 5 Закона от 19.05.1995 № 81-ФЗ.

Размер пособия следует определять на дату начала отпуска по беременности и родам. Простой пример. Справка о постановке на учет в ранние сроки беременности выдана в ноябре 2016 года, а отпуск по беременности и родам начинается в марте 2017 года. В таком случае пособие надо выплатить в сумме 613,14 руб. (п. 24 Порядка № 1012н).

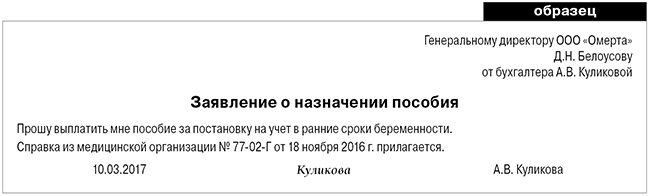

Для получения пособия женщина передает работодателю два документа. Во-первых, справку от врача, который поставил сотрудницу на медицинский учет. Врач составляет справку в произвольной форме, заверяет ее своей подписью и печатью медицинской организации. Во-вторых, заявление о назначении пособия.

Таковы требования пунктов 5 и 22 Порядка № 1012н.

Когда выплачивать пособие

Обычно работодатель выплачивает пособие одновременно с пособием по беременности и родам. Ведь чаще всего справку о постановке на учет и заявление сотрудницы приносят вместе с документами на отпуск по беременности и родам.

Можно выплатить пособие и отдельно – в течение 10 дней со дня представления справки о постановке на учет, если сотрудница представила ее позже документов на отпуск по беременности и родам (п. 24 Порядка № 1012н).

Пособие за постановку на учет в ранние сроки беременности выплачивайте единовременно, одной общей суммой.

Получив документы от сотрудницы, можете подготовить отдельный приказ о назначении пособия. Такой внутренний документ составлять не обязательно. По законодательству основание для назначения пособия – справка и заявление сотрудницы.

Еще один момент. Сотрудница может рассчитывать на пособие в течение шести месяцев с даты, когда закончился отпуск по беременности и родам. И только если женщина пропустила этот срок, то пособие не выдавайте (п. 80 Порядка № 1012н, письмо ФСС России от 30.05.2016 № 02-11-09/15-05-1361П).

Как учесть пособие

Пособие женщинам, вставшим на учет в ранние сроки беременности, полностью возмещает ФСС России. В бухучете такие выплаты отражают по дебету счета 69.

Пособие не облагается НДФЛ и страховыми взносами (п. 1 ст. 217, подп. 1 п. 1 ст. 422 НК РФ, подп. 1 п. 1 ст. 20.2 Закона от 24.07.1998 № 125-ФЗ).

Сумму пособия не включают в расходы при расчете налога на прибыль, поскольку эту выплату целиком финансирует Соцстрах.

В заключение пару слов про налоги, уплачиваемые в связи с применением спецрежимов – единого сельскохозяйственного налога и единого налога на вмененный доход и «упрощенки».

Тут по сути такая же ситуация, как и с налогом на прибыль. Пособие полностью возмещает ФСС России, поэтому данная выплата не влияет на налоговые обязательства работодателя (п. 2 ст. 346.5, п. 2 ст. 346.16, п. 3.1 ст. 346.21, п. 2 ст. 346.32 НК РФ).

Тамара Петрухина, налоговый консультант

- Как принять на работу иностранца

- Удаленную работу узаконили

- Какие документы оформить при найме сотрудника

- Как принять сотрудников на удалённую работу

- Бумажная трудовая книжка: инструкция для работодателя

- Работники без трудового договора: рисковать или не стоит?

- Срочный трудовой договор: как заключить с пользой и избежать проблем

- Временный договор с сезонным работником: как заключить правильно

- Как правильно оформить испытательный срок работнику

- Договор аренды рабочего места с мастерами в парикмахерской

- Как уволить пенсионера

- Работники на неполной ставке: как оформить без проблем

- Как не получить штраф за вакансию

- Ученический договор: как подготовить людей к работе в компании

- Как ИП принять на работу сотрудника

- Как уволить сотрудника

- Как принять на работу сотрудника в организацию

- Сотрудники уволены. Как отчитаться.

Справочная / Сотрудники: наём, зарплата, документы

Какие пособия платить сотруднику при рождении ребёнка

Сотруднику по трудовому договору при рождении ребёнка нужно платить:

- пособие при постановке на учёт в ранние сроки беременности;

- пособие по беременности и родам;

- единовременное пособие при рождении ребёнка;

- пособие по уходу за ребёнком до 1,5 лет;

- пособие по уходу за ребёнком до 3 лет (если ребёнок родился до 1 января 2020 года).

Все пособия, кроме последнего, выплачиваются за счёт ФСС. С 2021 года во всех регионах ФСС перечисляет деньги напрямую сотрудникам. О том, как назначать пособие, читайте в статье «Как помочь сотруднику при рождении ребёнка получить пособие от ФСС?».

Декретный калькулятор

Рассчитывает пособие по беременности и родам и ежемесячное пособие по уходу за ребенком до 1,5 лет.

Как пользоваться калькулятором?

- На первом шаге выберите тип пособия. Для пособия по беременности и родам нужно указать данные о периоде из заявления сотрудницы (на основе листа нетрудоспособности), а для пособия по уходу за ребенком до 1,5 лет также данные о ребенке. Расчетные годы определятся автоматически. По умолчанию это 2 календарных года, предшествующих отпуску. С 2013 года из них исключаются периоды нахождения на больничном или в отпуске по уходу за ребенком. Если такие периоды были, укажите их.

- На втором шаге указывается заработок сотрудника за 2 расчетных года. Это все выплаты за период расчёта, на которые начислены страховые взносы в ФСС. Укажите районный коэффициент, если он предусмотрен. Поставьте отметку о неполной занятости, если она была. Страховой стаж принимается в расчет, если он менее полугода. Это нужно для расчета среднего дневного заработка и сравнения с расчетом пособия по МРОТ.

- На третьем шаге вы увидите итоговый расчет суммы пособия к выплате.

Пособие при постановке на учет в ранние сроки беременности

Кому?

Сотруднице, которая встала на учёт в первые 12 недель беременности.

Сколько?

Как назначается?

Сотрудница приносит заявление и справку из больницы о постановке на учёт на ранних сроках беременности.

Когда выплачивается?

Срок выплаты пособия зависит от того, когда сотрудница принесла документы:

- одновременно с больничным по беременности и родам — выплачивайте два пособия одновременно в день ближайшей зарплаты;

- после оплаты больничного — в течение 10 календарных дней со дня получения от неё документов.

Не выплачивайте пособие, если с конца отпуска по беременности и родам прошло больше полугода.

С суммы пособия не нужно удерживать НДФЛ и платить страховые взносы.

Пособие по беременности и родам

Кому?

Только матери ребёнка.

Сколько?

Размер пособия зависит от зарплаты сотрудницы за два предыдущих года. Посчитайте пособие с помощью специального калькулятора или пошаговой инструкции.

- Посчитайте доходы за два последние календарных года, с которых платили взносы в ФСС. Если сотрудница уходит в декрет в 2021 году, учитываются доходы 2019 и 2020 годов. Если в эти два года декрет уже был, можно взять предыдущие годы, чтобы размер пособия был больше.

- Сравните сумму доходов за каждый год с предельной базой для начисления страховых взносов. За 2019 — 865 тысяч рублей, за 2020 — 912 тысяч рублей. Если сумма доходов выше, для расчёта берите предельную базу по взносам в каждом году.

- Определите средний дневной заработок — инструкция в статье.

- Сравните средний дневной заработок с минимальным и максимальным. Минимальный с 1 января 2021 года — 420,56 рублей, а максимальный — 2434,25 рублей. Если средний заработок окажется ниже или выше этих сумм, считайте пособие из минимального или максимального заработка. Районный коэффициент начисляется сверху.

- Посчитайте сумму к выплате: умножьте средний дневной заработок на количество календарных дней отпуска.

Если страховой стаж сотрудницы меньше полугода, то пособие выплачивается в размере МРОТ с учётом районного коэффициента за полный календарный месяц.

Если сотрудница несмотря на даты нетрудоспособности в больничном листе, принесла его и написала заявление на отпуск позже — такое право у нее есть — пособие выплачивается лишь за фактическое время отпуска.

Как назначается?

Сотрудница приносит вам документы:

- заяление в свободной форме;

- больничный лист;

- справку о сумме заработка по прежнему месту работы, если в течение двух предыдущих календарных лет работала не только у вас.

Когда выплачивается?

Посчитайте пособие в течение 10 дней и выдайте сотруднице вместе с ближайшей зарплатой.

С суммы пособия не нужно удерживать НДФЛ и платить страховые взносы.

Сдавайте отчётность без бухгалтерских знаний

Эльба подходит для ИП и ООО с сотрудниками. Сервис подготовит всю необходимую отчётность, посчитает зарплату, налоги и взносы и сформирует платёжки.

Единовременное пособие при рождении ребенка

Кому?

Только одному из родителей — матери или отцу.

Сколько?

Как назначается?

- заявление в свободной форме;

- справку о рождении ребенка из ЗАГСа;

- справку с места работы другого родителя о том, что ему пособие не платили;

- в зависимости от ситуации могут понадобиться и другие документы, перечисленные в пункте 28 приказа.

Когда выплачивается?

Перечислите сотруднику пособие в течение 10 дней с момента получения от него документов. Если с момента рождения ребёнка прошло больше полугода, не выплачивайте пособие.

С суммы пособия не нужно удерживать НДФЛ и платить страховые взносы.

Пособие по уходу за ребенком до полутора лет

Кому?

Одному из родственников новорождённого ребёнка — матери или отцу, бабушке или дедушке и другим. Даже если за ребенком ухаживают несколько человек, получать пособие по уходу может только один.

Сколько?

- Посчитайте средний заработок так же, как для пособия по беременности и родам.

- Ежемесячная сумма пособия = 40% от среднего дневного заработка х 30,4 дней.

- Сравните ежемесячную сумму пособия с минимальной: 7082,85 рубля в 2021 году.

- Увеличьте минимальную сумму на районный коэффициент, если он применяется в вашей местности. Если рассчитанное по формуле пособие оказалось меньше, платите минималку.

Как назначается?

Сотрудник приносит вам:

- заявление;

- свидетельство о рождении или усыновлении ребёнка;

- свидетельство о рождении предыдущих детей;

- справка с работы другого родителя о том, что он не использует отпуск и не получает пособие;

- если сотрудник — совместитель, то нужна справка с другого места работы о том, что там ему пособие не платят.

На основании этих документов издайте приказ.

Когда выплачивается?

Рассчитайте и назначьте пособие в течение 10 дней после получения документов. Обычно, это происходит сразу после окончания отпуска по беременности и родам. Перечисляйте его каждый месяц в день зарплаты.

С суммы пособия не нужно удерживать НДФЛ и платить страховые взносы.

Пособие по уходу за ребенком до трёх лет (отменено для детей, которые родились после 1 января 2020 года)

Кому?

Одному из родственников новорождённого ребёнка — матери или отцу, бабушке или дедушке и другим. Даже если за ребенком ухаживают несколько человек, получать пособие по уходу может только один.

Сколько?

50 рублей в месяц. Увеличьте эту сумму на районный коэффициент, если он действует в вашей местности.

Вы полностью выплачиваете пособие из своих средств, государство его не компенсирует.

Как назначается?

Сотрудник приносит заявление о начислении пособия в свободной форме.

Когда выплачивается?

Назначьте пособие в течение 10 дней после получения документов. Обычно, это происходит сразу после окончания отпуска по беременности и родам. Выплачивайте каждый месяц в день зарплаты.

С суммы пособия не нужно удерживать НДФЛ и платить страховые взносы.

Срок обращения за пособиями

Срок обращения за пособиями составляет 6 месяцев:

- для пособия при постановке на учёт в ранние сроки беременности — со дня окончания отпуска по беременности и родам;

- для единовременного пособия при рождении ребенка — с даты рождения ребенка;

- для пособия по беременности и родам — со дня окончания отпуска по беременности и родам;

- для ежемесячного пособия по уходу за ребенком — со дня достижения ребенком возраста полутора лет.

Автор: Анастасия Кононова, ассистент аудитора компании Acsour

Облагать или не облагать? – извечный спор. В таблице кратко поименованы основные выплаты с указанием необходимости облагать НДФЛ и страховыми взносами. Ниже представлены ссылки на обосновывающие законодательные документы и письма госорганов.

Выплаты

НДФЛ

Страховые взносы

Договор на оказание работ/услуг

Да, кроме взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством (ВНиМ)

Оклад (по дням/по часам)

Оплата работы в праздничные и выходные дни

Доплата за совмещение

Доплата за сверхурочную работу

Оплата ночных часов работы

Доплата за вредные условия труда

Доплата до среднего заработка

Возмещение расходов в командировке

Нет, в пределах 700 руб./день при командировках по России, 2500 рублей – заграницу

Нет, в пределах 700 руб./день при командировках по России, 2500 рублей – заграницу

Пособие по уходу за больным ребенком

Единовременное пособие при рождении ребенка

Единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности

Пособие по беременности и родам

Пособие по уходу за ребенком до 1,5 лет/3 лет

Да, кроме выплат, перечисленных ниже

Да, кроме выплат, перечисленных ниже

Компенсация занятий спортом

Компенсация мобильной связи

Компенсация использования личного автомобиля

Компенсация за задержку выплат

Компенсация расходов на переезд

Компенсация расходов на съемное жилье

Компенсация отпуска при увольнении

Выходное пособие по соглашению сторон

Нет, в пределах трехкратного среднего месячного заработка (для работников Крайнего Севера шестикратный размер)

Нет, в пределах трехкратного среднего месячного заработка (для работников Крайнего Севера шестикратный размер)

Доход в натуральной форме

Компенсация НДФЛ с оклада (gross up)

Договор на оказание работ/услуг. Выплаты по договорам гражданско-правового характера (ГПХ) являются доходами физического лица от осуществления трудовой деятельности и облагаются НДФЛ (ст. 208 п.1 пп.6, ст. 209, ст.210 НК РФ). Суммы выплат в пользу подрядчика облагаются страховыми взносами на обязательное пенсионное страхование (ОПС), обязательное медицинское страхование (ОМС) и страхование от несчастных случаев на производстве. Обратите внимание, что лица, работающие по договорам ГПХ, не являются объектами социального страхования на случай временной нетрудоспособности и в связи с материнством (ВНиМ) (п. 1 ст. 420 НК РФ, п. 1 ст. 7 Закона от 15.12.2001 N 167-ФЗ, п. 1 ст. 20.1 Закона N 125-ФЗ).

Оклад (по дням/по часам) –часть заработной платы сотрудников, работающих по трудовым договорам, которая облагается НДФЛ и страховыми взносами (ст. 208 п.1 пп.6, ст. 209, ст.210, п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

За работу в праздничные и выходные дни можно получить дополнительный выходной день или оплату, которая облагается НДФЛ и страховыми взносами в общем порядке (пп. 6 п. 1 ст. 208, ст. 209, ст.210, пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

Доплата за совмещение полагается сотруднику, если он выполняет дополнительную работу сверх той, что прописана у него в должностной инструкции. Выплаты облагаются НДФЛ и страховыми взносами в общем порядке (пп. 6 п. 1 ст. 208, ст. 209, ст.210, пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

Доплата за сверхурочную работу облагается НДФЛ и страховыми взносами в общем порядке, так как выплачивается в рамках трудовых отношений (ст. 208 п.1 пп.6, ст. 209, ст.210, п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ, Письмо Минфина РФ от 04.06.2007 N 03-04-06-01/174).

Оплата ночных часов работы производится в повышенном размере и облагается НДФЛ и страховыми взносами (ст. 208 п.1 пп.6, ст. 209, ст.210, п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ, Письмо Минфина РФ от 04.06.2007 N 03-04-06-01/174).

Доплата за вредные условия труда полагается работникам, занятым на опасном (вредном) производстве и облагается НДФЛ и страховыми взносами (ст. 208 п.1 пп.6, ст. 209, ст.210, п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ, Письмо Минфина РФ от 04.06.2007 N 03-04-06-01/174, Письмо Минфина РФ от 19.06.2009 N 03-04-06-02/46) Письмо Минфина России от 02.02.2018 N 03-04-05/6142).

Доплата до среднего заработка – это сумма, выплачиваемая работнику в виде компенсации разницы между средним заработком и командировочными, отпускными или выплатам по временной нетрудоспособности (болезнь, беременность и др.). Поскольку сумма доплаты не относится к государственным пособиям, то она облагается НДФЛ и страховыми взносами в общем порядке (ст. 209, п. 1 ст. 217 НК РФ, пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

Отпускные облагаются НДФЛ и страховыми взносами в общем порядке, так как выплачиваются в рамках трудовых отношений (пп. 6 п. 1 ст. 208, ст. 209, ст. 210 НК РФ пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

Командировочные. Согласно Постановлению Правительства РФ от 13.10.2008 N 749, за весь период нахождения сотрудника в командировке за ним сохраняется средний заработок. Выплаченные суммы относятся к части оплаты труда и, следовательно, облагаются НДФЛ и страховыми взносами в общем порядке (пп. 6 п. 1 ст. 208, ст. 209, ст.210, пп. 1 п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

К расходам сотрудника в командировке относятся проживание, проезд до места командировки/аэропорта/вокзала, провоз багажа, сборы за услуги аэропортов, комиссионные и визовые сборы. Фактически произведенные и документально подтвержденные затраты освобождаются от НДФЛ и страховых взносов. Если расходы на проживание документально не зафиксированы, то они будут облагаться НДФЛ свыше 700 рублей в сутки при командировке по России и 2500 рублей – заграницей, страховыми взносами свыше сумм, зафиксированных в коллективном, трудовом договоре или локальном нормативном акте (п. 3 ст. 217, п. 2 ст. 422 НК РФ, п. 2 ст. 20.2 Закона N 125-ФЗ).

Суточные, выплачиваемые сотруднику в командировке, не облагаются НДФЛ и страховыми взносами на ОПС, ОМС и ВНиМ в следующих размерах (п. 3 ст. 217 НК РФ, Письма Минфина от 05.06.2017 N 03-04-06/35510, от 16.03.2017 N 03-15-06/15230, ФНС от 15.03.2016 N ОА-4-17/4241@):

700 рублей за каждый день нахождения в командировке на территории России;

2 500 рублей за каждый день нахождения в командировке за границей.

С суточных выше законодательно закрепленных лимитов необходимо удержать НДФЛ и начислить страховые взносы.

Взносы на травматизм не начисляются с суточных, если они не превышают размер, установленный локальным нормативным актом организации (Письмо ФСС от 17.11.2011 N 14-03-11/08-13985).

Больничный. Пособие по временной нетрудоспособности исключено из списка необлагаемых НДФЛ государственных выплат (п. 1 ст. 217 НК РФ). Однако страховые взносы на суммы больничного не начисляются (пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона N 125-ФЗ). Если работодатель компенсирует сотруднику суммы утраченного им среднего заработка за период нетрудоспособности, то эти выплаты облагаются НДФЛ и страховыми взносами как «Доплата до среднего».

Пособие по уходу за больным ребенком исключено из списка необлагаемых НДФЛ государственных выплат (п. 1 ст. 217 НК РФ). Однако страховые взносы не следует начислять (пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона N 125-ФЗ).

Премия. Любые виды премий относятся к стимулирующим выплатам и облагаются НДФЛ и страховыми взносами в общем порядке. (ст. 208 п.1 пп.6, ст. 209, ст.210, п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ). Однако существует судебная практика, согласно которой страховые взносы на разовые премии к юбилеям и праздникам начислять не следует, в связи с тем, что данные выплаты не связаны с трудовой деятельностью.(Определения ВС РФ от 27.12.2017 N 310-КГ17-19622, от 06.04.2017 N 306-КГ17-2349, от 13.10.2016 N 306-КГ16-13002). Минфин данную позицию не поддерживает (Письмо от 07.02.2017 N 03-15-05/6368).

Единовременное пособие при рождении ребенка относится к государственным пособиям и не облагается НДФЛ и страховыми взносами, если не превышает законодательно установленных лимитов - с 1 февраля 2018 года размер данного пособия 16759,09 рублей (п. 1 ст. 217 НК РФ, пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона N 125-ФЗ).

Единовременное пособие женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности, относится к государственным пособиям и не облагается НДФЛ и страховыми взносами, если не превышает законодательно установленных лимитов - с 1 февраля 2018 года размер данного пособия 628,47 рублей (п. 1 ст. 217 НК РФ, пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона N 125-ФЗ).

Пособие по беременности и родам относится к государственным пособиям и не облагается НДФЛ и страховыми взносами (п. 1 ст. 217 НК РФ, пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона N 125-ФЗ).

Пособие по уходу за ребенком до 1,5 лет/3 лет относится к государственным пособиям и не облагается НДФЛ и страховыми взносами (п. 1 ст. 217 НК РФ, пп. 1 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона N 125-ФЗ). Выплаты сотруднику по уходу за ребенком до 3х лет установлены в размере 50 рублей в месяц и не облагаются только в пределах этой суммы.

Материальная помощь не облагается НДФЛ и страховыми взносами, если она выплачивается (п.8 ст.217 НК РФ, пп. 3 п. 1 ст. 422 НК РФ):

работнику в течение первого года с момента, как он стал родителем, опекуном ребенка или усыновителем, в сумме не свыше 50 000 рублей на одного ребенка;

работнику в связи со смертью члена семьи;

физическим лицам в связи со стихийным бедствием или другим чрезвычайным обстоятельством;

физическим лицам, пострадавшим от террористических актов на территории Российской Федерации.

Страховые взносы также не начисляются, если общая сумма материальной помощи за календарный год не превышает 4 000 рублей.

Во всех остальных случаях НДФЛ и страховые взносы начисляются в общем порядке.

Компенсацию занятий спортом для сотрудников необходимо облагать НДФЛ и страховыми взносами в связи с тем, что данные расходы компании не связаны с выполнением работниками их трудовых обязанностей (Письмо Минфина России от 13.10.2017 N 03-04-06/67116).

Компенсация мобильной связи. При использовании личного мобильного телефона в служебных целях работодатель может возмещать расходы сотруднику в размере фактически понесенных или в фиксированной сумме (ст. 188 ТК РФ). В любом случае для компенсации необходимо предоставить документы, доказывающие рабочий характер «звонков». Подтвержденные расходы освобождаются от НДФЛ и страховых взносов (Письмо Минфина от 14.12.2017 N 03-04-06/83831).

Компенсация использования личного автомобиля сотрудника для служебных целей освобождается от НДФЛ и страховых взносов, если данные выплаты предусмотрены в трудовом договоре или в дополнительном соглашении к нему, а также имеются документы, подтверждающие собственность автомобиля и использование его в интересах работодателя (п. 3 ст. 217, пп. 2 п. 1 ст. 422 НК РФ, Письмо Минфина России от 23.01.2018 N 03-04-05/3235, Письмо Минфина России от 24.11.2017 N 03-04-05/78097).

Компенсация питания, которая выплачивается сотрудникам на основании коллективного, трудового договора или локального нормативного акта, облагается НДФЛ и страховыми взносами в обычном порядке (п. 1 ст. 20.1 Закона N 125-ФЗ, Письмо ФНС от 16.05.2018 N БС-4-11/9257).

Компенсация за задержку выплат освобождается от НДФЛ на основании п.3 ст.217 НК РФ (Письма ФНС от 04.06.2013 N ЕД-4-3/10209, Минфина от 23.01.2013 N 03-04-05/4-54). Однако страховые взносы на данные выплаты необходимо начислить (пп. 1 п. 1 ст. 420 НК РФ, ст. 3, п. 1 ст. 20.1 Закона N 125-ФЗ, Письмо Минфина России от 21.03.2017 N 03-15-06/16239).

Компенсация расходов на переезд включает в себя оплату проезда, провоз багажа и расходы по обустройству и не облагается НДФЛ и страховыми взносами, если выплаты не превышают сумм, указанных в трудовом, коллективном договоре или локальном нормативном акте (п. 3 ст. 217, пп. 2 п. 1 ст. 422 НК РФ, пп. 1 п. 1 ст. 20.2 Закона N 125-ФЗ, Письмо Минздравсоцразвития РФ от 05.08.2010 N 2519-19). Возмещение расходов на найм жилья при переезде не относится к расходам на переезд и облагается в общем порядке.

Компенсация расходов на съемное жилье при переезде или по предварительной договоренности с работодателем не относится к расходам на переезд и не освобождается от НДФЛ и страховых взносов (п. 3 ст. 217, пп. 1 п. 1 ст. 420 НК РФ, пп. 1 п. 1 ст. 20.2 Закона N 125-ФЗ, Письмо ФНС России от 17.10.2017 N ГД-4-11/20938, Письмо Минздравсоцразвития России от 05.08.2010 N 2519-19).

Компенсация неиспользованного отпуска при увольнении. Согласно п. 3 ст. 217 НК РФ данный вид выплат при увольнении исключен из списка необлагаемых. Страховые взносы следует начислять в общем порядке (п. 3 ст.217, пп. 2 п. 1 ст. 422 НК РФ, пп. 2 п. 1 ст. 20.2 Закона N 125-ФЗ).

Выходное пособие по соглашению сторон не облагается НДФЛ и страховыми взносами в пределах трехкратного среднемесячного заработка (для работников Крайнего Севера - шестикратный размер) (п. 3 ст. 217, пп. 2 п. 1 ст. 422 НК РФ). С сумм, превышающих законодательно установленный необлагаемый лимит, необходимо удержать НДФЛ и начислить страховые взносы.

Доход в натуральной форме возникает при получении заработной платы в неденежной форме, оплате за сотрудника товаров и услуг и подлежит обложению НДФЛ и страховыми взносами в общем порядке (ст. 208 п.1 пп.6, ст. 209, ст.210, п. 1 ст. 420, п. 7 ст. 421 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

Компенсация НДФЛ с оклада (gross up) - возмещение НДФЛ в целях получения сотрудником необходимой суммы дохода. Gross up являются частью заработной платы и облагается НДФЛ и страховыми взносами, поэтому размер выплаты рассчитывается с учетом последующего удержания НДФЛ (ст. 208 п.1 пп.6, ст. 209, ст.210, п. 1 ст. 420 НК РФ, п. 1 ст. 20.1 Закона N 125-ФЗ).

Читайте также: