По для отчета по ндфл

Опубликовано: 16.04.2024

- Кто будет платить НДФЛ по ставке 13%

- Как будет считаться налогооблагаемая база по НДФЛ

- Правила переходного периода по НДФЛ

- Кто будет заниматься расчетом НДФЛ по новой ставке?

- Как отражать НДФЛ 15% и соответствующие доходы в отчетах

- Куда будет уплачиваться новый НДФЛ и на какие цели он будет направлен

23 ноября президент подписал Федеральный закон № 372-ФЗ о внесении изменений в часть вторую НК РФ в части НДФЛ. В следующем году налог придется уплачивать по новым правилам. Несмотря на то что нововведение уже окрестили налогом на богатство, многие еще не совсем понимают, как он будет взиматься, попадут ли под налогообложение доходы от продажи машин, квартиры, земли (а они вполне могут превысить установленный порог в 5 миллионов). Давайте разберемся в нюансах.

Кто будет платить НДФЛ по ставке 13%

Новые правила распространяются на резидентов и нерезидентов РФ, правда, существует разница между налогооблагаемыми базами.

Для резидентов под налогообложение попадают следующие доходы:

- Все обычные доходы тех, кто работает по трудовому договору: заработная плата, премии, больничные, отпускные и т.д.

- Вознаграждения по договорам ГПХ.

- От долевого участия в организациях.

- Выигрыши в азартных играх или лотерее.

- Доходы, связанные с ценными бумагами (ЦБ), в т.ч. по операциям РЕПО, объектом которых являются ценные бумаги, займами ценными бумагами, а также операциями с ЦБ, учитываемые на индивидуальном инвестиционном счете.

- Доходы, полученные участниками инвестиционного товарищества.

- Некоторые другие.

Доходы нерезидентов, облагаемые повышенной ставкой, очень похожи, но к ним прибавляются доходы от продажи имущества и получения его в дар.

Все это выглядит пугающе, пока вы не вспомните, что облагаются все эти доходы по повышенной ставке только при условии превышения порога в 5 миллионов рублей.

К тому же для резидентов ставка 13% сохранится (независимо от суммы) в отношении доходов, полученных от:

- продажи имущества, за исключением ЦБ;

- получения подарка в виде имущества, также за исключением ЦБ;

- страховых выплат по договорам страхования и пенсионного обеспечения.

Как будет считаться налогооблагаемая база по НДФЛ

НК вводит совершенно новое понятие в целях расчета налога — совокупность налоговых баз. Чтобы понять, превысил ли доход пороговое значение, базы, включаемые в расчет, будут складывать.

Т.е. если ваш доход составил за год:

- 2 млн — зарплата;

- 1,5 млн — вознаграждения по договорам оказания услуг;

- 3 млн — дивиденды от организации, где вы являетесь учредителем,

то при его сложении получается, что совокупность налоговых баз составляет 6,5 млн рублей и вы превысили “лимит” на 1,5 миллиона.

При этом расчет налога будет выглядеть следующим образом:

- 5 млн по ставке 13% — НДФЛ составит 650 000 рублей;

- 1,5 млн по ставке 15% — НДФЛ составит 225 000 рублей.

Общая сумма налога — 875 000 рублей. Если бы вы платили НДФЛ по прежней ставке, то сумма налога была бы равна 6,5 млн * 13% = 845 000 рублей. Разница — 30 тысяч рублей. Учитывая размер дохода, не такая большая потеря. Для тех, у кого превышение будет незначительным, сумма налога точно не станет чувствительным расходом.

К сведению! Для тех, чей доход не превышает 5 миллионов, ничего не изменится. А это большая часть обычных работающих граждан. По статистическим данным более 5 миллионов рублей (т.е. примерно 417000 в месяц) получает всего 1% налогоплательщиков.

Но новая система пока не совсем ясна, кажется, даже налоговикам. А тем более сложно будет с ней разобраться налоговым агентам (учитывая совокупный расчет и другие нюансы) и самим гражданам. Чтобы смягчить переход к новым условиям, закон устанавливает переходный период в 2021 и 2022 годах.

Правила переходного периода по НДФЛ

Два года будет действовать принцип расчета по каждой отдельной налогооблагаемой базе, а не их совокупности.

Используем данные предыдущего примера: 2 млн — зарплата, 1,5 млн — по договорам оказания услуг, 3 млн — дивиденды; каждый доход — это самостоятельная налогооблагаемая база. И каждая не превышает пяти миллионов рублей. Значит, если такой доход вы получите в 2021 или в 2022 году, то налоговая ставка для вас составит прежние 13%.

Но если, к примеру, вы дополнительно к вышеперечисленным доходам выиграете в лотерею 10 миллионов (вот бы здорово, да?), то по этой базе налог будет рассчитываться по двум ставкам: 5 млн по ставке 13% и 5 млн по ставке 15% НДФЛ. Мало того, для определения совокупной налоговой базы используются составляющие — налоговые базы, которые рассчитываются с учетом применения налоговых вычетов: на детей, имущественных и других.

Кто будет заниматься расчетом НДФЛ по новой ставке?

Как правило, все расчеты будут производить налоговые агенты. А значит, они лягут на плечи бухгалтеров организаций-работодателей, тех, кто привлекает работников по договорам ГПХ, выплачивает собственникам дивиденды и т.д.

Но ведь таких агентов может быть несколько. К примеру, сотрудник может работать по совместительству, выполнять работы по подряду разным заказчикам, иметь доли в разных компаниях, даже несколько раз выиграть в совершенно разные лотереи. Как всем его налоговым агентам узнать друг о друге и размерах полученных доходов? Вдруг уже произошло превышение 5 миллионов дохода? Здесь действует правило: каждый сам за себя. Каждый налоговый агент рассчитывает НДФЛ от дохода, который он выплачивает, и не в праве требовать предоставления подтверждения иных доходов.

Важно! Исключение — если сотрудник приходит трудоустраиваться в середине года и в этом году он уже работал в другой организации, ему необходимо предоставить справку 2-НДФЛ с прошлого места работа. Но это обязательно, если он хочет получать вычеты, ведь без такой справки бухгалтер не сможет определить ни сумму дохода, ни размер предоставленных ранее вычетов.

Еще одна хорошая новость для агентов: в 1 квартале 2021 года к ним не будут применяться санкции за неверный расчет НДФЛ (невиданная щедрость, ведь по НДФЛ размер штрафных санкций зависит от суммы неуплаченного налога). Но, с другой стороны, в первом квартале мало у кого возникнет ситуация, когда доходы превысят предел и возникнет путаница с расчетами, так что послабление сомнительное.

Как отражать НДФЛ 15% и соответствующие доходы в отчетах

Во-первых, в следующем году вводится новая форма расчета 6-НДФЛ, а справка 2-НДФЛ будет предоставляться в его составе (за год). Новая форма начинает действовать с отчетности за 1 квартал 2021 года, за 2020-й отчитываемся пока по старым формам.

Во-вторых, и по действующим правилам существует инструкция, как заполнять расчет, если получены доходы по разным ставкам, об этом напомнила ИФНС в своем Письме от 01.12.2020 № БС-4-11/19702@, к письму приложены даже примеры заполнения нового отчета.

Поэтому, если возникло превышение и часть дохода будет облагаться по ставке 13%, а часть по ставке 15%, то необходимо заполнить два раздела 1 и два раздела 2. Если есть доходы, облагаемые по другим ставкам (к примеру, 35% НДФЛ от экономии на процентах по займу, полученному от взаимозависимой организации), то они также будут выделены отдельно. Если кратко, то сколько разных ставок, столько разделов 1 и 2 в отчете.

Куда будет уплачиваться новый НДФЛ и на какие цели он будет направлен

Для перечисления обычного НДФЛ 13% установлен КБК — 18210102010010000110; для суммы налога с превышения по ставке 15% — КБК 18210102080010000110.

Внимание! Не забудьте, что в 2021 году нужно будет по-новому заполнять платежные поручения.

Налоговые платежи — нецелевые, они распределяются на различные цели расходования бюджетных средств. Но для НДФЛ 15% сделано исключение: это целевой налог. Полученные государством деньги будут направляться на лечение детей с редкими и опасными заболеваниями.

По прогнозам сумма налога, которая будет собрана в течение 2021 года, составит порядка 65 миллиардов рублей. Лекарства, лечение, пребывание в стационаре для тяжелобольных детей обходится очень недешево, и эти средства предназначены на действительно благое дело. Остается надеяться, что они пойдут по назначению, а государство предоставит возможность прозрачного и понятного отслеживания движений этих целевых поступлений.

Налоговые агенты обязаны представлять в налоговую инспекцию по месту своего учета данные о выплаченных доходах физическим лицам и суммам налога по форме 2-НДФЛ. Отчет предоставляется в такие сроки:

- не позднее 1 марта года, следующего за прошедшим отчетным годом, подаются данные о невозможности удержания и суммах неудержанного налога;

- не позднее 1 апреля года, следующего за прошедшим отчетным годом, подаются данные о доходах физических лиц, исчисленных и удержанных налогах.

Справка 2-НДФЛ также может выдаваться лицу, получившему доход, для предоставления по месту требования.

Важно! С 01 января 2019 года действует новый формат справки 2-НДФЛ для подачи сведений в ФНС. Для выдачи справки физическому лицу применяется старый формат.

Порядок заполнения формы 2-НДФЛ в сервисе

С главной страницы сервиса следует нажать на вкладку «ФНС» и выбрать «Заполнить в системе».

Из предложенного списка отчетов нужно выбрать форму 2-НДФЛ. Если справки в отчетном году уже заполнялись, то отобразится страница со списком форм 2-НДФЛ:

Если формы 2-НДФЛ в текущем отчетном периоде не заполнялись, то список будет пуст. Заполнить новые формы возможно одним из двух способов:

- нажать на кнопку «Создать новую справку»;

- перейти по вкладке «Загрузить справки из предыдущего периода». Такой способ подходит, если в системе заполнялись справки за любой период не ранее 2010 года. При создании новой справки на экране откроется форма для заполнения данных. В ней последовательно заполняется основные разделы.

Номер справки

Система нумерует справки его автоматически. С началом нового отчетного периода нумерация начинается с цифры 1. При необходимости номер можно откорректировать. Все номера должны быть уникальными и даже в том случае, когда несколько справок составляется на одного сотрудника.

Признак

Если НДФЛ удержан, признак менять не нужно — он устанавливается по умолчанию. В противном случае выбирается «Неудержанный НДФЛ».

Личные данные

Заполняются сведения о физическом лице:

- Фамилия, имя, дата рождения, паспортные данные заполняются обязательно. Эти ячейки выделены красным цветом.

- ИНН заполняется при наличии. Его можно уточнить при помощи ссылки «Узнать ИНН».

- «Статус налогоплательщика» следует выбрать из предлагаемого системой списка.

- «Документ удостоверяющий личность» и «Место жительство в РФ» нужно вводить при помощи специальных вкладок. Когда все сведения о физическом лице заполнены корректно, их можно убрать со страницы нажав на ссылку «Скрыть личные данные». При загрузке личных данных из файла они сворачиваются автоматически.

Доходы

Ставка налога автоматически указана в размере 13 %. Для выбора другого значения ставки необходимо нажать на

и далее на нужную величину. Предлагаемый системой выбор ставок отличается в зависимости от статуса налогоплательщика.

Код дохода следует заполнить нажатием на

и затем ввести сумму дохода. Код и сумма дохода указывается отдельно для каждого из 12 календарных месяцев года. Если доход в каком-либо месяце отсутствовал, то поле не заполняется.

Пустые поля при выгрузке справки в файл не выгружаются.

Если в одном месяце получены разные виды дохода, необходимо добавить строку с кодом и суммой при помощи ссылки «Код дохода», которая высвечивается при наведении курсора на название нужного месяца.

- Если нужно удалить строку с кодом и суммой дохода, следует нажать на кнопку

![]()

, которая появляется при наведении курсора на строку с названием месяца. - Для добавления вычета по выбранному коду дохода нужно навести курсор на название месяца и нажать на высветившуюся закладку «Код вычета». Затем добавить код, кликнув на кнопку

![]()

, а также сумму вычета.

Если физическому лицу в отчетном году выплачивались доходы, облагаемые по разным ставкам, необходимо добавить данные с помощью закладки «Добавить ставку». Для добавленной ставки строки с 12 месяцами располагаются внизу страницы. Следует заполнять данные только в тех месяцах, в которых был получен доход по добавленной ставке.

Вычеты

Раздел заполняется только для доходов, облагаемых по ставке 13 %. Чтобы добавить вычет, следует нажать на закладку «Добавить вычет», и ввести код вычета и сумму. Для удаления вычета следует кликнуть на значок

.

Общие суммы дохода и налога по ставкам

Расчет итоговых сумм производится автоматически по каждой ставке налога отдельно. При необходимости можно перевести расчет в ручной режим, кликнув на кнопку

. Ячейка в ручном режиме будет выделена желтым цветом.

Если данные загружались из файла, итоговые суммы дохода и налогов будут находиться в ручном режиме. Чтобы перевести их в автоматический режим расчета, необходимо нажать на кнопку с фигурной стрелкой. После заполнения всех разделов справки следует нажать внизу страницы вкладку «Сохранить и закрыть». Для выхода из формы заполнения справки нужно нажать

слева от формы или на белую область в списке справок.

Загрузка файла и редактирование справок

В сервис можно загружать справки, составленные в других программах в форматах, утвержденных Налоговой службой.

Справки загружаются в виде XML-файла. Для загрузки следует:

- Перейти на главную страницу, открыть вкладку «ФНС» в левой части страницы.

- Нажать «Загрузить из файла», выбрать нужный файл и нажать «Открыть».

- В окне «Загрузка отчета» выбрать «Загрузить для редактирования».

Загружаемый файл проверяется с помощью системы на соответствие формата, отчетного периода, ИНН/КПП в формах отчета и реквизитах налогоплательщика:

Если в системе уже есть справки за отчетный период, следует нажать «Редактировать справки» и в окне выбора отметить нужное действие:

Когда нужное действие со старыми справками будет выбрано, следует нажать «Продолжить загрузку».

Действия со списком справок

Для загрузки списка справок о доходах физлиц следует:

- перейти на главную страницу сервиса и открыть вкладку «ФНС»;

- выбрать «Заполнить вручную»

- среди форм отчетов выбрать 2-НДФЛ. Отображается список введенных справок:

Найти нужную справку при помощи поиска по номеру справки или ФИО.

Информация в списке

Список справок состоит из следующих граф:

- Номер справки.

- ФИО физического лица.

- Сумма дохода по каждому физическому лицу.

- Исчисленная сумма налога.

- Сумму удержанного налога.

- Перечисленную сумму налога.

Данные в графах 3-6 указываются в отношении каждого физлица, а также общим итогом по выделенным лицам. Справки в списке можно сортировки по номеру или ФИО физического лица. Для этого нужно нажать на заголовок соответствующей графы.

Как выбрать все справки

Для выбора всех справок в списке установить галочку над списком:

Фильтры

В системе предусмотрена возможность отображения

списка по необходимым параметрам. К примеру, можно выбрать несколько справок и нажать «С ошибками/предупреждениями». Отобразятся из отмеченных справок только те, которые содержат ошибки. Настройка отображения списка по параметрам выполняется только по выбранным формам.

Ошибки

Отмеченные справки, содержащие ошибки и/или предупреждения, выделяются цветом. Тут же, под ФИО, отображается текст ошибки:

Что можно сделать со справками

С отмеченными справками можно осуществить различные действия (список под изображением):

- «Перенумеровать» – присвоить номер первой справки, начиная с которого будут присвоены новые номера для отмеченных справок;

- «Указать № корректировки» - по всем отмеченным справкам указать тип (исходный, корректирующий или отменяющий). Если отмеченные справки корректирующие, присваивается номер корректировки;

- «Включить авторасчет общих сумм дохода и налога»;

- «Изменить тип справок» – изменить по всем отмеченным справкам тип в зависимости от того, был ли НДФЛ удержан или нет;

- «Напечатать справки» – напечатать и сохранять в формате PDF отмеченные формы;

- «Напечатать реестр» – напечатать и сохранить реестр физических лиц, на которых были заполнены отмеченные справки;

- «Напечатать суммы для сверки с6-НДФЛ» — рассчитать и напечатать суммы для сравнения с формой 6-НДФЛ;

- «Удалить справки» — удалить отмеченные справки из текущего отчетного периода.

Создание справки

Справка формируется при помощи соответствующей кнопки, отмеченной на скриншоте оранжевым прямоугольником.

Изменение реквизитов

На странице с перечнем справок можно поменять реквизиты отчета (ИФНС, ОКТМО, ИНН/КПП компании и ее телефонный номер). Достаточно кликнуть на кнопку «Изменить» в верхней правой части страницы над окном поиска (см. изображение выше).

Проверка и отправка 2-НДФЛ

Для проверки и отправки справки нужно выполнить следующие действия:

Если подписант не имеет полномочий руководителя, на него должна быть оформлена доверенность, наделяющая его полномочиями подписи. Нужно оформить «Сообщение о представительстве». Его можно заполнить в разделе «Реквизиты и настройки».

Печать справки

Напечатать документ можно как со страницы с их перечнем, так и со страницы с итогами проверки. Для печати документа со страницы с перечнем, нужно:

Альтернативный вариант – напечатать справку со страницы с итогами проверки. Для этого нужно:

- кликнуть «Напечатать справки»;

![]()

- ввести фамилию, имя и отчество представителя налогового агента;

- проверить выбранную дату, при необходимости поменять ее;

- нажать «Напечатать справку»;

- когда PDF-файл загрузится, открыть его программой-ридером и распечатать.

Печать реестра

Произвести печать реестра можно со страницы, на которой находится перечень справок. Алгоритм работы следующий:

- Выбрать работников, по которым нужны распечатки.

- Кликнуть «Действия», затем «Напечатать реестр».

![]()

- Когда откроется новое окно, нужно выбрать, какой использовать формат: в соответствии с приказом ФНС или в виде расширенной сводной таблицы.

- Автоматически подставленные номер реестра и дату следует проверить, а при необходимости – поменять.

Печать сумм для сверки с 6-НДФЛ

В случае оформления 2-НДФЛ при помощи сервиса можно произвести расчет и печать сумм для дальнейшей сверки с отчетом 6-НДФЛ. Алгоритм действий следующий:

- Открыть документ 2-НДФЛ. Чтобы сделать это, достаточно кликнуть «ФНС» — «Заполнить в системе». Из открывшегося перечня нужно выбрать «2-НДФЛ». Откроется раздел с перечнем соответствующих справок.

- В этом перечне требуется отметить документы для подсчета сумм сверки.

- В меню действий необходимо нажать «Напечатать суммы для сверки с 6-НДФЛ».

![]()

- Остается выбрать требуемое расширение файла: PDF или формат EXCEL.

![]()

Печать сумм из скачанного файла

Суммы для оформления 6-НДФЛ рассчитываются при помощи скачанного файла 2-НДФЛ. Для этого нужно:

Дивиденды – это прибыль, а значит, они облагаются налогом. Как правильно отчитаться при получении дивидендов и когда это необходимо, читаем далее.

Когда может понадобиться заполнить декларацию

Лица, официально трудоустроенные, не задаются вопросом сдачи отчетов в налоговую, за них все оформляет работодатель. Но с началом инвестирования гражданин сталкивается с возникновением у него дополнительного источника доходов. И тут уже нужно разбираться, когда именно придется подавать отчетность в налоговую самостоятельно.

Обычно брокер выступает в качестве налогового агента, он сам удерживает все необходимые налоги и передает информацию о них в ИФНС. Что делает работу частного инвестора на бирже более привлекательной. Но в части получения дивидендов от иностранных эмитентов это правило не работает. Порядок расчета суммы налога в таком случае описан здесь.

Как заполнить 3-НДФЛ по дивидендам

- Для начала вам необходимо получить "Отчет о выплате доходов по ценным бумагам иностранных эмитентов".

Он запрашивается у брокера. А еще депозитарий по окончании налогового периода отправляет держателю акций отчет по форме 1042-s (в случае с американскими акциями, когда по дивидендам по ним удерживается 10 % еще в США). - Далее нужно пройти авторизацию в своем "Личном кабинете" налогоплательщика.Для удобства и экономии вашего времени прикрепляем ссылку на данный сервис (https://lkfl2.nalog.ru/lkfl/login).

![]()

- Следующим шагом в разделе "Жизненные ситуации" находим вкладку о подаче 3-НДФЛ.

![]()

- Заполняем декларацию в режиме онлайн.

![]()

- Здесь вы должны выбрать год, за который вам необходимо рассчитываться. В пунктах, приведенных ниже, везде расставляем "Да".Переходим к следующему шагу.

![]()

- После того как вы внесли данные на предыдущей странице, выбираете "За пределами РФ" и указываете свой источник дохода.

![]()

- Теперь вам понадобится "Отчет о выплате доходов по ценным бумагам иностранных эмитентов".Например:

![]()

- Вам нужно заполнить данные о дивидендах.Идем по порядку, сверху вниз.

![]()

- В графе "Наименование" вам нужно вставить скопированное из отчета брокера полное название компании, выплатившей вам средства.

- Вводим код страны в строчке "Страна".В примере это США.

- В налоговой ставке оставляем 13 %, если ваш годовой доход не превысил 5 миллионов рублей. В противном случае ставим 15 %.

- Видом дохода у вас являются дивиденды, код 1010.

- Налоговый вычет мы не запрашиваем, поэтому галочку не ставим.

- Сумму дохода в валюте указываем общую, до вычета всех налогов и издержек. Сумму, уже удержанную эмитентом, указываем ниже, сумму в рублях не трогаем.Все данные берем из выписки.

- Даты получения и уплаты тоже берем из справки.

![]()

- Здесь вамнеобходимо указать наименование валюты, курсзаполнять не нужно!

- Но не забудьтевыбрать автоматическое определение курса.

- "Сведения о налоге, уплаченном в иностранном государстве" необходимо указать, это берется из выданной вам справки.

- Если дивидендных выплат было несколько, снова и снова добавляем каждую в источник дохода.

- По окончании процесса у вас получится подобный список.Вам необходимо нажать "Далее".

![]()

- Дальше максимально просто: если вычет у вас был – отмечаете его галочкой. Если не был – нажимайте "Далее".

![]()

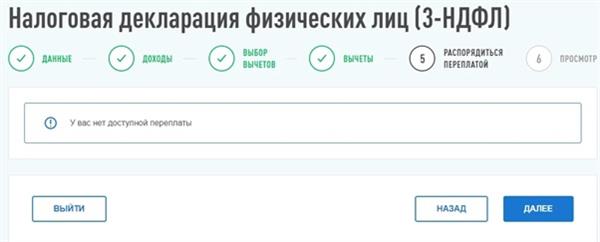

- Отмечаете имеющиеся переплаты.

![]()

- Все сохраняете и проходите дальше.

![]()

- Если необходимо, полученную декларацию вы можете скачать в PDF-формате и отнести в налоговую. Но большой нужды в этом нет.

Все, поздравляем, декларация оформлена. Но наверняка среди наших читателей найдутся такие, у кого нет электронной подписи. Что делать в таком случае?

Электронная подпись: как оформить

Все решается в том же кабинете налогоплательщика. В поиске вводим начало запроса "Нужна. ".

Выбираем, вводим пароль, немного ждем, и готово!

Теперь вы знаете, как заполнить 3-НДФЛ по дивидендам.

1. Анализ НДФЛ по сотруднику в 1С

При начислении зарплаты и расчете налогов порой надо оформить множество документов, корректировок, выплат. От правильности и сохранения методологической последовательности зависит правильность начислений зарплаты и налогов в 1С.

Чаще всего допущенные ошибки в расчетах зарплаты и налогах 1С видны сразу. Основные сложности возникают при удержании и перечислении НДФЛ, а также при распределении удержанного и перечисленного налога по обособленным подразделениям, по регистрации в налоговом органе.

В связи с большой нагрузкой на работников бухгалтерии, вопросом правильности начисления налога НДФЛ в 1С начинают заниматься при увольнении сотрудника или сдачи отчетности по 2-НДФЛ и 6-НДФЛ.

В таких случаях возникает необходимость провести анализ по НДФЛ.

2. Отчет «Подробный анализ НДФЛ по сотрудникам» в 1С

Наиболее простым инструментом для анализа ошибок является отчет «Подробный анализ НДФЛ по сотруднику», в 1С: «Налоги и взносы → Отчеты по налогам и взносам».

Наиболее частые ошибки при расчете НДФЛ возникают в документах выплаты заработной платы:

· Ведомость в кассу;

· Ведомость в банк;

· Ведомость на счета;

· Ведомость через раздатчика.

Данная ошибка возникает при оформлении документов выплаты «задним числом» или в случае, когда ранее созданный документ проводят после регистрации более поздней выплаты.

3. Применение отчета в 1С Зарплата и Управление Персоналом 8

Налог, который удержан и перечислен, отражаются в отчетах при проведении документов оплаты. На практике, отражение налога иногда происходи не верно.

Как видно в приведенном примере, ошибки и их причины сразу обнаруживаются. Отчет использует все необходимые регистры:

При попытке анализировать большинство отчетов возможны определенные трудности в понимании того, как заполнены поля отчетов в 1С. В этом смысле «Подробный анализ НДФЛ по сотрудникам» выгодно отличается понятностью и простотой.

Ошибку, возникающую при расчете, удержании и перечислении НДФЛ проще всего устранить при восстановлении методологической последовательности документа и/или при использовании функции «Обновить налог» в ведомости на выплату.

Чаще всего этого достаточно, чтобы устранить ошибку в удержании и перечислении налога.

В более сложных случаях следует корректировать НДФЛ в документах начисления.

Если ошибка в начислении налога произошла в текущем периоде, правильней всего будет сделать перерасчет начислений по рассматриваемому сотруднику. После этого перепровести соответствующие выплаты и обязательно обновить налог в этой выплате.

Если ошибка выявлена в прошлом периоде, то возможны несколько вариантов внесения корректировок:

· Исправление документа начислений;

· Корректировка выплаты или Доначисление в документе начисления заработной платы;

· Доначисление, перерасчет отдельным документом, если такая возможность активирована.

· Обязательно нужно проверять правильность начисления и удержания по конкретным сотрудникам при оплате отпускных, а также при увольнении сотрудника.

· регулярно проводить проверку расчетов по НДФЛ важно и по той причине, что от этого зависит заполнение отчета 6-НДФЛ;

· для предупреждения возникновения ошибок не рекомендуется создавать документы выплаты через копирование более ранних документов выплаты;

· если вы осуществляете изменение в каких-либо документах, не забывайте, что требуется переоформление и перепроведение всех более поздних документов;

· вносить изменения в документы предыдущего отчетного периода не рекомендуется (если изменения необходимо внести именно в более ранний отчетный период – необходимо проверить всю отчетность по налогам и, в случае её изменения, сдать корректирующую отчетность.

В рассмотренном примере использовалась стандартная настройка 1С Зарплата и Управление Персоналом 8.

Если по какой-то причине отчет перестает формироваться, следует восстановить стандартные настройки отчета.

При попытке анализировать расчет 6-НДФЛ возможны определенные трудности в понимании того, как заполнены поля отчета. Эти трудности вызваны не только требованиями законодательства, но и последствиями допущенных в работе ошибок. Учитывая пожелания пользователей, для анализа исчисленного, удержанного и подлежащего перечислению НДФЛ в программе «1С:Зарплата и управление персоналом 8» начиная с версии 3.1.8 отчет «Анализ НДФЛ» дополнен возможностью детализации по документам-основаниям и регистраторам, датам получения дохода, категориям дохода и срокам уплаты, а также информацией о суммах выплаченного и невыплаченного дохода, суммах налога, оставшихся к удержанию и перечислению.

Новые отчеты по НДФЛ в 1С и возможности расшифровок

Отчет Анализ НДФЛ представлен в виде нескольких преднастроенных вариантов в меню Налоги и взносы - Отчеты по налогам и взносам:

- Анализ НДФЛ по месяцам;

- Анализ НДФЛ по датам получения доходов;

- Анализ НДФЛ по документам-основаниям;

- Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками;

- Подробный анализ НДФЛ по сотруднику.

Для всех вариантов отчета доступны расшифровки содержимого полей (рис. 1).

Рис. 1. Расшифровка содержимого полей отчета «Анализ НДФЛ»

Чтобы понять, почему те или иные поля отчета 6-НДФЛ заполнены соответствующим образом, часто бывает полезно расшифровать Анализ НДФЛ по документам-основаниям и по регистраторам.

Согласно пункту 3 статьи 226 НК РФ исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со статьей 223 НК РФ.

В программе «1С:Зарплата и управление персоналом 8» фактически полученный доход начисляется и регистрируется документами, начисляющими доход:

- Начисление зарплаты и взносов;

- Премия;

- Командировка;

- Отпуск;

- Больничный лист;

- Материальная помощь и т. п.

Эти документы служат Регистраторами дохода и Документами-основаниями расчета НДФЛ.

В соответствии с пунктом 4 статьи 226 НК РФ налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

В программе «1С:Зарплата и управление персоналом 8» редакции 3 факт удержания НДФЛ регистрируется платежными ведомостями: Ведомость в банк; Ведомость в кассу; Ведомость на счета; Ведомость через раздатчика.

Платежные ведомости служат Регистраторами удержания налога.

Соответственно, в отчете Анализ НДФЛ при расшифровке по Документам-основаниям полей Доход Начислено; Доход Выплачено; Вычеты; Налог Исчислено; Налог Удержано; Налог Перечислено отображаются документы, начисляющие доход и послужившие основанием для формирования выплаты дохода и исчисления удерживаемых сумм НДФЛ. При расшифровке по Регистраторам полей Доход Начислено; Вычеты; Налог Исчислено отображаются эти же документы, начисляющие доход. А при расшифровке по Регистраторам полей Доход Выплачено; Налог Удержано; Налог Перечислено по Регистраторам отображаются платежные ведомости.

На основании нескольких документов, начисляющих доход ( Документов-оснований), может быть сформирована одна платежная ведомость - Регистратор. И, наоборот, на основании одного документа, начисляющего доход, может быть зарегистрировано несколько частичных выплат.

Отчет Подробный анализ НДФЛ по сотруднику позволяет сразу увидеть и Документы-основания, и Регистраторы для всех полей отчета по выбранному Сотруднику.

Для удобства использования отчетов предусмотрено изменение их внешнего вида на экране. По кнопке Настройки. на закладке Оформление можно отрегулировать цветное выделение расхождений по НДФЛ флагами (рис. 2):

- Выделить, если налог удержан не полностью;

- Выделить, если налог перечислен не полностью;

- Выделить, если неудержанный налог не соответствует невыплаченному доходу.

Рис. 2. Оформление отчета «Анализ НДФЛ»

Часто у бухгалтеров вызывает недоумение ситуация, когда в регламентированном отчете по форме 6-НДФЛ суммы не совпадают с данными, отраженными в аналитическом отчете Полный свод начислений удержаний и выплат.

Дело в нецелевом использовании этого аналитического отчета. Для анализа формы 6-НДФЛ следует применять отчеты Анализ НДФЛ.

Пример

Сотруднику за октябрь начислено пособие по временной нетрудоспособности 10 000 руб. и оклад 10 000 руб., НДФЛ составил 2 600 руб. И оклад, и больничный были одновременно выплачены в ноябре одной платежной ведомостью.

Отчет Полный свод начислений удержаний и выплат за октябрь (отчет по умолчанию настроен в программе на зарплатное сальдо, т. е. переключатель Показывать взаиморасчеты установлен в положении По месяцам расчета зарплаты) отображает, что в этом месяце начислен весь доход - 20 000 руб.; НДФЛ в полном объеме - 2 600 руб., и выплачено 17 400 руб. (20 000 руб. - 2 600 руб.).

В отчет Полный свод начислений удержаний и выплат, как и в соответствующий ему отчет Расчетный листок, данные собираются по принципу месяца, в котором произведено начисление (поле Месяц в шапке документов, начисляющих доход). Это соответствует требованиям статьи 136 ТК РФ о расшифровке выплачиваемых сотруднику сумм.

Однако отчет 6-НДФЛ строится на основании совсем других принципов, в соответствии с НК РФ, то есть с учетом дат фактического получения дохода и реальных выплат сотруднику. Поэтому в Разделе 2 годового отчета 6-НДФЛ эти суммы разбиты на 2 блока. Из отчета Анализ НДФЛ по месяцам пользователь может видеть распределение дохода и НДФЛ по месяцам.

Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками (рис. 3) соединяет в одном отчете данные о доходе и налоге во всех интересующих разрезах сразу.

Рис. 3. Отчет «Анализ НДФЛ по месяцам налогового периода и месяцам взаиморасчетов с сотрудниками»

Этот отчет будет полезен для поиска допущенной ошибки, возникшей из-за того, что сумма к выплате по платежной ведомости верна, но сформирована на основании документов прошлых периодов, начисливших доход. Такое могло случиться, например, если ранее, когда даты выплат не влияли на отчетность по НДФЛ, были произведены выплаты безотносительно произведенных начислений.

Полезен этот отчет и при анализе строки 70 Раздела 1 отчета 6-НДФЛ. Здесь отражается удержанный налог нарастающим итогом с начала налогового периода.

В эту строку попадает налог, удержанный в текущем налоговом периоде с доходов, начисленных в прошлые налоговые периоды. Поэтому без одновременной расшифровки доходов в разрезах их начисления и выплаты не обойтись.

Отчет Анализ НДФЛ по документам-основаниям будет полезен, например, для выявления ошибочных случаев, когда доход начислен одним документом, а в ведомости, выплачивающей его, налог удержан на основании другого документа.

Возникнуть такая ситуация могла при ручных правках или при нарушениях методологии работы с программой.

В Разделе 2 отчета 6-НДФЛ такая ошибка отразится разбивкой одного блока на два. В одном из них будет заполнена только строка 130 - доход, начисленный при нулевом удержанном налоге, а в другом будет заполнена только строка 140 - удержанный НДФЛ при нулевом доходе.

Отчет Подробный анализ НДФЛ по сотруднику поможет разобраться пользователю с тем, какие налоговые вычеты, в каком периоде, к какому доходу были применены, и будет хорошим подспорьем в понимании значений Регистра налогового учета по учету налога на доходы физических лиц для выбранного налогоплательщика.

В заключение отметим, что применение всего комплекса отчетов по анализу НДФЛ облегчает понимание заполнения отчета 6-НДФЛ и помогает отследить и не пропустить крайние сроки уплаты НДФЛ.

Читайте также: