Пересчет ндфл при смене статуса с нерезидента на резидента

Опубликовано: 22.04.2024

Работа на территории другого государства в современных экономических условиях явление нередкое. Бухгалтеру важно правильно определить налоговый статус таких сотрудников, четко понимать отличие от обычного персонала, когда речь идет о расчете НДФЛ.

Кто они?

Для разграничения прав и обязанностей указанных групп работников используют понятия резидента и нерезидента в целях НДФЛ. Об этом сказано в ст. 207 п. 2 НК РФ. Законодатель определяет резидента как лицо, находящееся в РФ 183 календарных дня и более на протяжении года. Этот период не прерывается, если гражданин выехал за границу:

- для лечения, обучения (на срок менее полугода);

- для работы на морских сырьевых месторождениях.

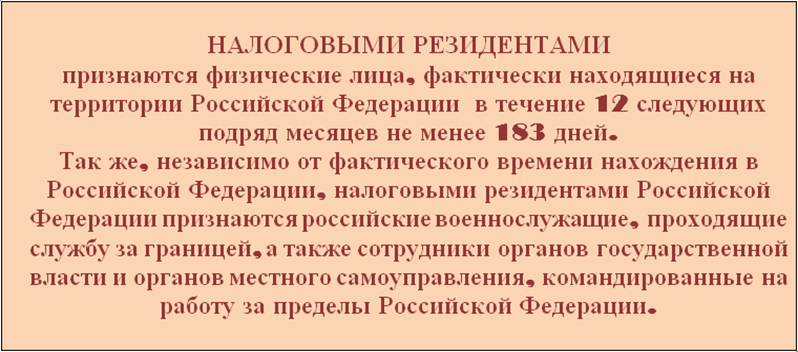

Особый случай – российские военные, проходящие службу за пределами РФ. Независимо от того, сколько дней они физически находятся за границей, военнослужащие признаются резидентами (п. 3 той же статьи). Такое же положение занимают сотрудники госорганов и органов местного самоуправления, работающие за рубежом.

Обратим внимание на следующее: ФЗ от 31.07.2020 № 265-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» дополнил ст. 207 пунктом 2.2 (п. 2 ст. 1 ФЗ). Дополнение касается только периода с 1 января по 31 декабря 2020 года. Если в этот период физическое лицо находилось в России 90-182 календарных дня (т.е. срок меньше, чем по умолчанию) и хочет получить статус налогового резидента за указанный период, необходимо заявить письменно об этом в налоговую. Заявление должно быть подано не позднее 30/04/2021 года. Порядок действует только при признании налоговым резидентом РФ в 2020 году.

Таким образом, налоговый резидент – это лицо, находящееся на территории страны как минимум 183 календарных дня на протяжении 12 месяцев подряд (в 2020 году срок меньше), военные и чиновники, работающие фактически за границей. Из сказанного вытекает, что налоговый нерезидент – это лицо, находящееся в России меньше указанного срока.

Гражданство РФ или его отсутствие не влияет на статус резидента (нерезидента) в целях НДФЛ. Гражданин РФ может иметь статус нерезидента. Обычно статус нерезидента получают лица, недавно переехавшие в РФ или часто выезжающие за ее пределы. Основной категорией являются резиденты РФ.

Важно! Международными соглашениями с отдельными странами может устанавливаться иной порядок определения статуса. В целях устранения двойного налогообложения они подписаны с Великобританией, Германией, Израилем, Китаем, Казахстаном, Киргизией, Республикой Беларусь и целым рядом других стран.

Особенности статуса

Для резидентов и нерезидентов ставки налога и перечни облагаемых доходов различаются. Нерезидент не вправе рассчитывать на налоговые вычеты, в отличие от резидента. Такие выводы следуют из анализа нескольких статей НК РФ (ст. 210 п. 3-4, ст. 220 п. 1 пп. 1, ст. 224 п. 1, 3, ст. 209). Основная налоговая ставка для резидента — 13%, для нерезидента — 30%. Нюансы применения налоговых ставок подробно описаны в ст. 224 НК РФ.

Удержание и уплата НДФЛ может производиться налоговым агентом и самим лицом, получившим доход. В первом случае отсчитывать срок 12 месяцев «назад» и определять, является ли лицо резидентом, нужно от даты выплаты дохода. Такой вывод следует из ст. 226 – 4, ст. 223 НК РФ и ряда разъяснительных документов Минфина (например, письмо № 03-04-06/6-122 от 25/05/11 г.).

Если НДФЛ облагается доход, по которому налогоплательщик сам уплачивает налог, 12-месячный период – это год получения дохода, отсчитывать по календарю обратным порядком придется от 1 января следующего года (ст. 216, 228 НК РФ, письмо Минфина № 03-04-05/6-293 от 25/04/11 г.).

Срок 183 дня (или другой, в соответствии с законом) считают от дня въезда на территорию РФ до дня выезда, включая эти дни. Такой порядок подтверждают чиновники в ряде документов (письмо ФНС № ОА-3-17/1702 от 24/04/15 г.).

В некоторых случаях, о которых мы говорили выше, при выезде за рубеж указанный срок не прерывается, дни поездки включаются в необходимый для статуса резидента период. При выезде за рубеж для лечения, в других аналогичных случаях необходимо предоставить подтверждающие цель документы: договор с клиникой, учебным заведением, справки из этих учреждений. Таким образом статус резидента сохранится.

Даты въезда и выезда обычно устанавливают по таможенным отметкам российской стороны в выездных документах, например, в загранпаспорте, в миграционной карте, в любых документах, свидетельствующих о пребывании физлица на территории РФ. В некоторых случаях доказательством могут служить иные документы, например, справки учебных заведений России для студентов, учащихся. При этом чиновники не принимают во внимание регистрационные отметки с места жительства при подтверждении статуса резидента. Такое мнение высказано, например, в письме Минфина № 03-04-05/69536 от 13/01/15 г.

Важный нюанс содержит письмо Минфина № 03-04-06/6-123 от 26/05/11 г. Если иностранный работник выезжает за рубеж в связи с окончанием срока разрешения на работу, а затем при получении нового разрешения трудоустраивается (1 раз в год), статус резидента он не теряет; и срок 12 месяцев, как и в случае с выездом на учебу, лечение, не прерывает. Однако время, проведенное вне пределов РФ, вычитается из общей суммы дней пребывания в стране.

Если за определенный период в течение года человек накопил необходимое число дней пребывания в РФ, он приобретает статус резидента и пользуется им до окончания года (налогового периода). Об этом сказано в письме Минфина № 03-04-06-01/94 от 29/03/07 г. При этом подчеркивается, что следует учитывать любой непрерывный 12-месячный период на дату получения доходов, но рассмотрены две ситуации:

- Если расчет идет за 12-месячный «переходящий» с года на год период, то, достигнув статуса резидента в текущем году, его можно потерять, и тогда применима ставка не 13%, а 30%.

- Если срок пребывания 183 дня достигнут от начала налогового периода, статус резидента по итогам данного налогового периода не изменяется.

ФНС на своем официальном сайте разъясняет и вопрос о двойном резидентстве. Статус резидента какого-либо государства не является препятствием для получения такого же статуса в России.

Контур.Бухгалтерия — 14 дней бесплатно!

Кадровый учет и отчеты по сотрудникам, зарплата, пособия, командировочные и удержания в удобном бухгалтерском веб-сервисе

В большинстве стран отношения между государством и налогоплательщиками строятся на основе резидентства. По этому принципу все налогоплательщики отдельного государства делятся на резидентов и нерезидентов.

Физические лица в статусе резидента

Если физлицо находится на территории России минимум 183 календарных дня в течение 12 месяцев, следующих подряд, его можно назвать резидентом РФ. Эти 183 дня необязательно должны идти последовательно. Есть исключения, когда пребывание вне страны не делает лицо нерезидентом:

- если физическое лицо отсутствовало в стране по причинам прохождения лечения, обучения или исполнения за границей обязательств по трудовому договору;

- если российский военнослужащий несет воинскую обязанность за границей или сотрудник органов власти в командировке за пределами РФ;

- если международный договор устанавливает другой порядок определения резидентства, то применяется его положение, так как его юридическая сила выше.

При отсутствии в стране в течение 183 и более дней за последний год физическое лицо считается нерезидентом. Статус резидента подтверждается сведениями из табеля учета рабочего времени, копиями страниц паспорта с отметками о пересечении границы, документы о регистрации по месту жительства, данными миграционных карт.

По закону гражданство лица не имеет значения для признания резидентом. Им можно признать лицо без гражданства или иностранного гражданина. ИП получают резидентство, если уплачивают российские налоги и зарегистрированы в органах ФНС России.

Юридические лица — резиденты

Резидентство юридического лица определяется принадлежностью к налоговой системе РФ. Юрлицо должно состоять на учете в соответствующих органах и уплачивать налоги в бюджет. Для присвоения этого статуса учитывайте место регистрации фирмы, месторасположение управляющего органа и место деятельности. Юридическим лицом — резидентом РФ считаются:

- организации, зарегистрированные в России;

- иностранные организации в соответствии с международным договором;

- международные организации, головной офис которых располагается в России, и управление осуществляется с территории РФ.

Если юрлицо ведет деятельность в России, но при этом создано и зарегистрировано за границей, оно не может быть резидентом.

Статус налогового резидента и его особенности

От того, является ли лицо резидентом страны, зависит, в какой стране оно будет платить налог на доходы и какие правила налогообложения будут для него применяться. Статьи 207, 209, 210 и 224 Налогового кодекса регулируют вопросы резидентства в России.

Резидент РФ обязан декларировать все доходы, в том числе полученные за пределами страны и уплачивать с них налоги; налоговая база рассчитывается как сумма всех доходов облагаемых налогом, за исключением сумм положенных налоговых вычетов. Сумма налога для резидента исчисляется нарастающим итогом с начала года по итогам каждого месяца. Нерезидент уплачивает налог только с тех доходов, которые получены на территории России; налоговый вычет не предоставляется. Сумма налога для нерезидента исчисляется отдельно по каждой сумме начисленного дохода (за месяц).

Налог на доходы резидентов и нерезидентов

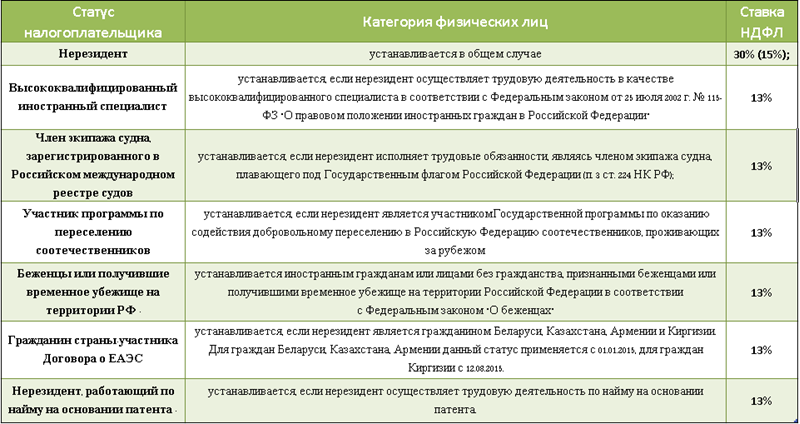

От налогового статуса физлица зависит ставка НДФЛ, по которой облагаются получаемые доходы. По статье 224 Налогового кодекса резидент РФ уплачивает стандартный НДФЛ по ставке 13%. Для лиц нерезидентов пункт 3 статьи 224 устанавливает специальную ставку НДФЛ 30%, которая может быть снижена при определенных условиях:

- если нерезидент получил в качестве дохода дивиденды от вложений в российские организации, ставку налога можно снизить до 15%;

- для особых категорий нерезидентов налоговая ставка составляет 13%.

Особыми категориями нерезидентов признаются: работники по патенту, высококвалифицированные специалисты, переселенцы и беженцы, граждане ЕАЭС, члены экипажей судов.

Смена статуса налогового резидента

В течение года физическое лицо может изменить свой статус. Каждый раз, когда выплачивается доход, уточняйте статус сотрудника, чтобы не удерживать с него лишнюю сумму налога. Для этого каждый месяц при начислении зарплаты проверяйте, сколько времени работник провел на территории России в течение предшествующих 12 месяцев. Дополнительно по итогам налогового периода (календарного года) уточните статус работника и при необходимости сделайте перерасчет НДФЛ за год.

Если лицо получает резидентство, у него возникает возможность возвратить сумму переплаты по НДФЛ, накопленную в текущем календарном году (с 1 января). Работодатель должен провести перерасчет НДФЛ по ставке 13% с начала года и зачесть излишне уплаченную сумму налога. Если до конца года зачесть всю сумму переплаты невозможно, сотрудник может подать заявление в налоговый орган, чтобы налоговая провела перерасчет и вернула излишне уплаченную сумму. Для этого необходимо предоставить справку 2-НДФЛ, декларацию и документ, подтверждающий резидентство.

При утрате сотрудником в течение года резидентства страны, с начала текущего года производится перерасчет НДФЛ по ставке 30% без предоставления налоговых вычетов. При начислении зарплаты, помимо налога необходимо удерживать сумму долга с начала года (но не более 50% от зарплаты). Если год уже закончился нужно подать в органы ФНС справку 2-НДФЛ по ставке 30% и передать долг на взыскание в налоговый орган. Во избежание этого можно договориться с работником о внесении наличных средств и за их счет погасить задолженность по налогу.

Ведете работу с налоговыми резидентами и нерезидентами? В течение месяца в сервисе Контур.Бухгалтерия можно бесплатно, легко и быстро формировать и отправлять декларации, вести учет и начислять зарплату.

С 1 января 2007 года изменились правила признания физического лица налоговым резидентом РФ.

Эти изменения особенно актуальны для фирм, которые принимают на работу иностранцев, поскольку от того, является ли работник налоговым резидентом, зависит ставка НДФЛ в отношении его доходов, а значит, и сумма налога, которую должен исчислить, удержать из зарплаты работника и перечислить в бюджет работодатель.

Напомним, в соответствии с пунктами 1 и 3 ст. 224 НК РФ в отношении всех доходов, получаемых физическими лицами, не являющимися налоговыми резидентами РФ, налоговая ставка НДФЛ установлена в размере 30%, а в отношении доходов физических лиц — налоговых резидентов РФ – 13%.

Раньше (до 1 января 2007 года) согласно п. 2 ст. 11 НК РФ налоговым резидентом Российской Федерации признавалось физическое лицо, фактически находящееся на территории РФ не менее 183 дней в календарном году.

То есть срок пребывания физического лица на территории РФ нужно было рассчитывать в пределах каждого календарного года в отдельности: с 1 января каждого нового года отсчет начинался заново, «прошлогодние» дни пребывания в РФ при этом не учитывались.

Например, гражданин Украины Приходько И.Н. находился на территории РФ с 12 сентября 2005 г. по 10 апреля 2006 г., то есть всего 210 дней.

Срок пребывания Приходько И.Н. на территории РФ составил 110 дней в 2005 г. и 100 дней в 2006 г., то есть в 2005 г. и в 2006 г. в отдельности Приходько провел в России менее 183 дней.

Следовательно, в соответствии с прежними правилами Приходько не приобрел статус налогового резидента РФ ни в 2005 г., ни в 2006 г., несмотря на то, что он непрерывно находился на территории РФ более 183 дней.

Поэтому все доходы, полученные им за это время (в том числе выплаченная ему зарплата) облагались НДФЛ по ставке 30%.

С 1 января 2007 года определение понятия «налоговый резидент» содержится в п. 2 ст. 207 НК РФ: налоговым резидентом признается физическое лицо, фактически находящееся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев.

То есть теперь не нужно определять срок нахождения физического лица на территории РФ в каждом календарном году в отдельности.

В письме от 29.03.2007 г. № 03-04-06-01/94 Минфин РФ пояснил, что при рассмотрении вопроса о налоговом статусе физического лица следует учитывать любой непрерывный 12-месячный период, определяемый на дату получения доходов, в том числе начавшийся в одном календарном году и продолжающийся в другом календарном году.

Чиновники указали, что время пребывания иностранца в России в 2006 г. учитывается при подсчете срока, необходимого для приобретения статуса налогового резидента в 2007 г.

К примеру, если Приходько И.Н. непрерывно находился на территории РФ с 1 сентября 2006 г., то в марте 2007 г. он приобрел статус налогового резидента, поскольку за последние 12 месяцев находился в РФ более 183 дней.

А если Приходько приобрел статус налогового резидента по итогам 2006 г., то с начала 2007 г. он по-прежнему будет считаться резидентом, и его доходы будут облагаться НДФЛ по ставке 13% с января 2007 г.

Согласно ст. 216 НК РФ налоговым периодом по НДФЛ признается календарный год.

В течение календарного года статус работника может измениться: иностранец может как приобрести статус налогового резидента РФ, так и, наоборот, утратить этот статус.

Утратить статус резидента по итогам налогового периода (календарного года) не может только тот работник, у которого в течение календарного года (например, за 7 месяцев) количество дней пребывания в РФ уже достигло 183.

С момента приобретения или, наоборот, утраты статуса налогового резидента в отношении доходов работника следует применять ставку НДФЛ, соответственно, 13% или 30%.

При этом каждый раз с момента изменения налогового статуса работника необходимо применять новую ставку НДФЛ не только к доходам, выплаченным работнику после изменения статуса, но и производить перерасчет НДФЛ по новой ставке в отношении всех доходов, выплаченных работнику с начала налогового периода (календарного года).

Это обусловлено тем, что в соответствии со ст. 226 НК РФ фирма-работодатель как налоговый агент в течение календарного года исчисляет, удерживает из зарплаты работников начисленную сумму НДФЛ при фактической выплате зарплаты и перечисляет удержанные суммы НДФЛ в бюджет.

При этом налоговый агент исчисляет сумму НДФЛ нарастающим итогом с начала налогового периода, то есть окончательный расчет суммы НДФЛ в отношении доходов каждого из своих работников фирма производит по окончании налогового периода (календарного года).

Сведения об этом окончательном расчете, а именно – сведения о доходах физических лиц за налоговый период и суммах начисленного и удержанного в этом налоговом периоде НДФЛ работодатель — налоговый агент представляет в налоговый орган по месту своего учета ежегодно не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме № 2-НДФЛ, утвержденной приказом ФНС РФ от 13.10.2006 г. № САЭ-3-04/706@ (п. 2 ст. 230 НК РФ).

При этом в разделе 2 «Данные о физическом лице — получателе дохода» Справки по форме № 2-НДФЛ в строке 2.3 «Статус» работодатель — налоговый агент должен указать статус работника (резидент или нерезидент) на конец налогового периода – на 31 декабря.

Таким образом, несмотря на то, что в течение года статус работника и, соответственно, текущая ставка НДФЛ (13% или 30%) могут изменяться, окончательный расчет суммы НДФЛ в отношении доходов физического лица по итогам налогового периода нужно производить по ставке, соответствующей «итоговому» статусу физического лица (по состоянию на 31 декабря календарного года).

Обе ставки (13% и 30%) в отношении доходов одного и того же физического лица по итогам одного и того же налогового периода (к примеру, 30% – с января по март и 13% – с апреля по декабрь) применяться не могут.

Заметим, что налоговый статус работника может измениться даже дважды за налоговый период (календарный год).

Предположим, Приходько И.Н. находится в РФ с 1 сентября 2006 года.

Значит, на начало 2007 г. он не был налоговым резидентом РФ, а в марте 2007 г. приобрел статус резидента.

После этого фирма-работодатель отправила его в заграничную командировку с апреля по ноябрь 2007 г., то есть во время нахождения за границей (в сентябре 2007 г.) Приходько утратит статус налогового резидента РФ.

В результате «резидентский» статус Приходько в течение 2007 г. изменится дважды: нерезидент (январь — март) – резидент (март — сентябрь) – нерезидент (с сентября по декабрь).

Следовательно, налоговая ставка НДФЛ в отношении доходов Приходько И.Н. в течение 2007 г. изменится дважды: 30% – 13% – 30%.

Дважды в течение 2007 г. будет производиться и перерасчет НДФЛ в отношении доходов, выплаченных Приходько с начала 2007 г. (в марте и в сентябре 2007 г.).

По состоянию на 31 декабря 2007 г. Приходько И.Н. не будет признаваться налоговым резидентом, поэтому окончательный расчет суммы НДФЛ в отношении доходов Приходько по итогам налогового периода (2007 г.) фирма-работодатель проведет по ставке 30%.

Может возникнуть и такая ситуация: иностранный работник — резидент уволился и вернулся за границу, в результате чего по итогам календарного года он утратил статус резидента.

Поскольку фирма — бывший работодатель больше не выплачивает своему бывшему работнику (уже нерезиденту) доходы, то и удержать у него недоплату по НДФЛ (в связи с перерасчетом НДФЛ по ставке 30% после изменения его статуса) она не может.

Согласно п. 9 ст. 226 НК РФ уплата налогов за счет средств налоговых агентов (в данном случае – за счет средств бывшего работодателя) не допускается.

В письме от 19.03.2007 г. № 03-04-06-01/74 Минфин разъяснил «бывшим работодателям», как следует действовать в таком случае. В соответствии с п. 5 ст. 226 НК РФ необходимо в течение месяца с момента утраты бывшим работником статуса налогового резидента РФ письменно сообщить в налоговый орган по месту своего учета о невозможности удержать НДФЛ и сумме задолженности налогоплательщика (бывшего работника).

В соответствии с п. 1 ст. 21 Соглашения между Правительством РФ и Правительством Республики Беларусь об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и имущество от 21.04.1995 г. граждане Республики Беларусь не должны подвергаться в России более обременительному налогообложению, чем граждане РФ в сходных обстоятельствах.

В связи с этим в прошлые годы (до 1 января 2007 г.) Минфин не раз пояснял, что в случае если у организации имеется трудовой договор с гражданином Республики Беларусь, предусматривающий нахождение этого гражданина на территории РФ не менее 183 дней в календарном году, такой белорусский гражданин признается налоговым резидентом, независимо от срока его пребывания в России на момент заключения трудового договора (см., например, письмо от 15.08.2005 г. № 03-05-01-03/82).

То есть гражданам Республики Беларусь статус налогового резидента предоставлялся «авансом» в расчете на то, что в последующем они этот статус подтвердят (проведут на территории РФ не менее 183 дней в течение календарного года).

В 2007 г. для белорусов также предусмотрены особые правила.

В письме от 29.03.2007 г. № 03-04-06-01/94 Минфин пояснил, что если фирма в начале календарного года заключила трудовой договор с гражданином Республики Беларусь, предусматривающий нахождение на территории РФ не менее 183 дней в календарном году, то удерживать НДФЛ из зарплаты такого работника следует сразу же по ставке 13%.

При этом в случае расторжения трудового договора до истечения 183 дней пребывания гражданина Республики Беларусь на территории РФ в течение налогового периода (календарного года) фирма-работодатель обязана пересчитать НДФЛ в отношении выплаченных этому работнику доходов по ставке 30%, поскольку свой статус налогового резидента РФ он так и не «заслужил».

По какой ставке будет выполняться налогообложение заработной платы работника компании, зависит не от гражданства физического лица, а от того, является ли он налоговым резидентом или нет.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

В зависимости от статуса физического лица заработная плата облагается налогом по ставке либо 13%, либо 30%. Так же действует ставка в 15% при получении нерезидентами доходов в виде дивидендов как участники российских компаний.

По основному порядку ставка НДФЛ нерезидентов составляет 30%, а резидентов 13%. И здесь так же есть свои исключения, когда ФЗ устанавливает ставку 13% для нерездентов РФ (далее в статье будет приведена таблица, с подробным описанием, какие категорий граждан относятся к тому или иному статусу налогоплательщика)

Так же есть виды деятельности, занимаясь которыми для нерезидентов предусмотрена ставка НДФЛ 13%.

При исчислении налога с заработной платы нерезидентов бухгалтерам важно учитывать, что налоговые вычеты для таких работников не применяются, не зависимо от применяемой ставки.

Далее рассмотрим, от каких настроек в 1С зависит ставка, которая будет применяться для физических лиц при расчете НДФЛ.

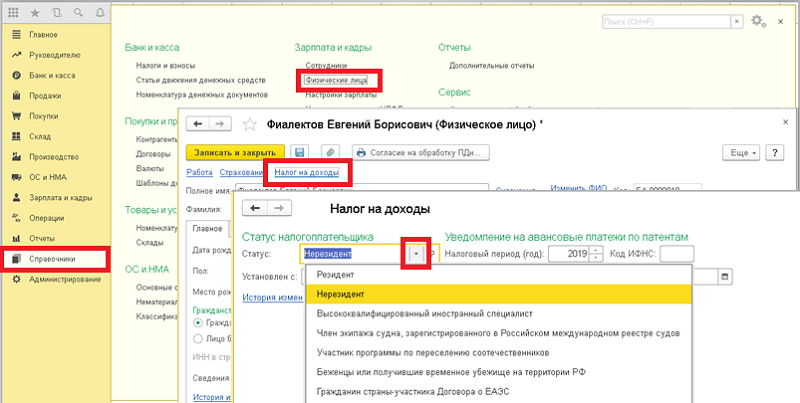

Открываем раздел "Справочника" - переходим в справочник "Физические лица", открываем карточку нужного физического лица и жмем ссылку "Налог на доходы". Здесь откроется окно, где нужно указать статус налогоплательщика. От него будет зависеть расчет НДФЛ иностранцам в 1С.

Что означает каждый из статусов и какая ставка налога по нему предусмотрена, смотрите в таблице.

В поле «Установлен с» надо указать дату, с которой будет действовать выбранный статус.

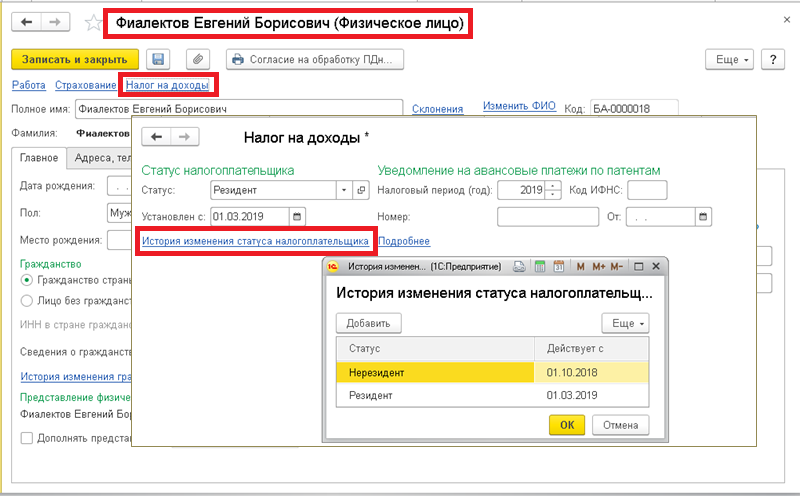

Обратите внимание, статус налогоплательщика можно менять в течение налогового периода, согласно правилам его присвоения (183 дня в течение 12 месяцев). Но вносить корректировки этого статуса стоит лишь тогда, когда имеется полная уверенность, что в этом налоговом периоде изменения в обратную сторону уже не произойдут. В базе можно получить информацию о каждом таком изменении. Для этого надо в настройках налога на доходы перейти по ссылке "История изменения статуса налогоплательщика".

При внесении поправок в статус налогоплательщика на резидент, при выполнении исчисления налога на доходы физ. лица, программа выполнить перерасчет налога по ставке 13% с начала года. Если сотруднику полагаются вычеты, то и они будут применены.

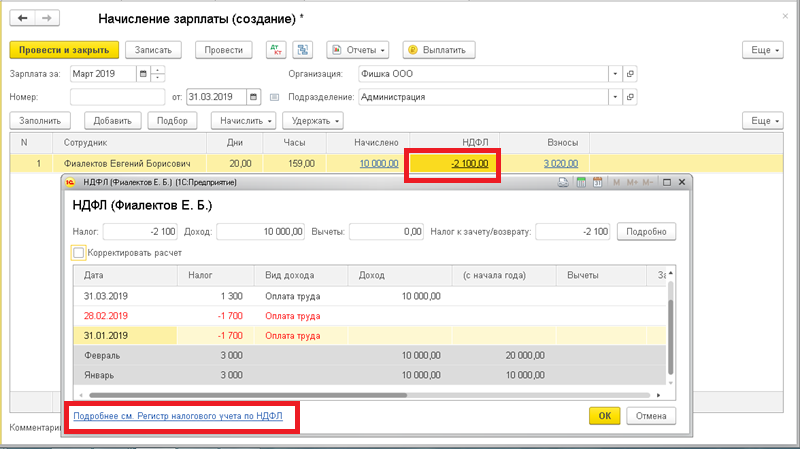

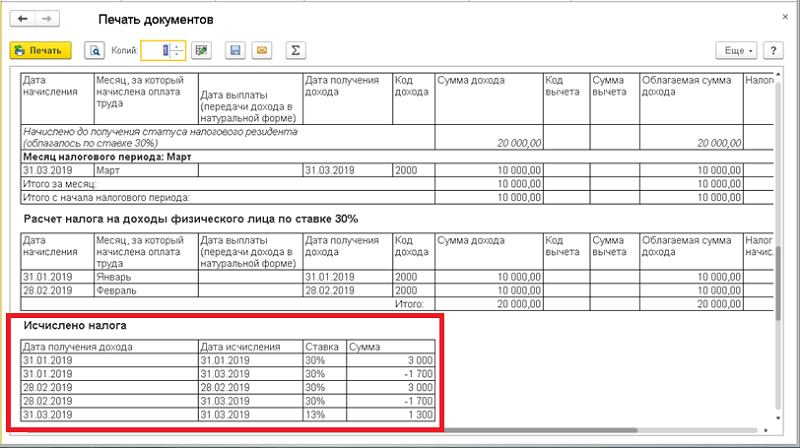

Приведем пример. Фиалектов Евгений Борисович работает с ноября 2010 года под статусом Нерезидент. Заработная плата по окладу 10 000 руб. В 2019 ему уже была начислена заработная плата за январь и февраль и исчислен НДФЛ 3 000 руб. за каждый месяц. В Марте статус налогоплательщика был изменен на Резидент, и вступило в действие его право на вычет. При начислении заработной платы сумма НДФЛ пересчитана, с учетом уменьшения налога за прошлые месяцы (минус -1 882 за январь и минус -1 882 за февраль). Итоговая сумма НДФЛ за март получилась отрицательная и составила -2 646. Более подробно расчет представлен в регистре налогового учета по налогу на доходы физических лиц, открыть который можно из документа начисления зарплаты, нажав на ячейку с суммой рассчитанного НДФЛ иностранца в 1С, а затем перейдя по ссылке.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

Работа на территории другого государства в современных экономических условиях явление нередкое. Бухгалтеру важно правильно определить налоговый статус таких сотрудников, четко понимать отличие от обычного персонала, когда речь идет о расчете НДФЛ.

Кто они?

Для разграничения прав и обязанностей указанных групп работников используют понятия резидента и нерезидента в целях НДФЛ. Об этом сказано в ст. 207 п. 2 НК РФ. Законодатель определяет резидента как лицо, находящееся в РФ 183 календарных дня и более на протяжении года. Этот период не прерывается, если гражданин выехал за границу:

- для лечения, обучения (на срок менее полугода);

- для работы на морских сырьевых месторождениях.

Особый случай – российские военные, проходящие службу за пределами РФ. Независимо от того, сколько дней они физически находятся за границей, военнослужащие признаются резидентами (п. 3 той же статьи). Такое же положение занимают сотрудники госорганов и органов местного самоуправления, работающие за рубежом.

Обратим внимание на следующее: ФЗ от 31.07.2020 № 265-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации» дополнил ст. 207 пунктом 2.2 (п. 2 ст. 1 ФЗ). Дополнение касается только периода с 1 января по 31 декабря 2020 года. Если в этот период физическое лицо находилось в России 90-182 календарных дня (т.е. срок меньше, чем по умолчанию) и хочет получить статус налогового резидента за указанный период, необходимо заявить письменно об этом в налоговую. Заявление должно быть подано не позднее 30/04/2021 года. Порядок действует только при признании налоговым резидентом РФ в 2020 году.

Таким образом, налоговый резидент – это лицо, находящееся на территории страны как минимум 183 календарных дня на протяжении 12 месяцев подряд (в 2020 году срок меньше), военные и чиновники, работающие фактически за границей. Из сказанного вытекает, что налоговый нерезидент – это лицо, находящееся в России меньше указанного срока.

Гражданство РФ или его отсутствие не влияет на статус резидента (нерезидента) в целях НДФЛ. Гражданин РФ может иметь статус нерезидента. Обычно статус нерезидента получают лица, недавно переехавшие в РФ или часто выезжающие за ее пределы. Основной категорией являются резиденты РФ.

Важно! Международными соглашениями с отдельными странами может устанавливаться иной порядок определения статуса. В целях устранения двойного налогообложения они подписаны с Великобританией, Германией, Израилем, Китаем, Казахстаном, Киргизией, Республикой Беларусь и целым рядом других стран.

Особенности статуса

Для резидентов и нерезидентов ставки налога и перечни облагаемых доходов различаются. Нерезидент не вправе рассчитывать на налоговые вычеты, в отличие от резидента. Такие выводы следуют из анализа нескольких статей НК РФ (ст. 210 п. 3-4, ст. 220 п. 1 пп. 1, ст. 224 п. 1, 3, ст. 209). Основная налоговая ставка для резидента — 13%, для нерезидента — 30%. Нюансы применения налоговых ставок подробно описаны в ст. 224 НК РФ.

Удержание и уплата НДФЛ может производиться налоговым агентом и самим лицом, получившим доход. В первом случае отсчитывать срок 12 месяцев «назад» и определять, является ли лицо резидентом, нужно от даты выплаты дохода. Такой вывод следует из ст. 226 – 4, ст. 223 НК РФ и ряда разъяснительных документов Минфина (например, письмо № 03-04-06/6-122 от 25/05/11 г.).

Если НДФЛ облагается доход, по которому налогоплательщик сам уплачивает налог, 12-месячный период – это год получения дохода, отсчитывать по календарю обратным порядком придется от 1 января следующего года (ст. 216, 228 НК РФ, письмо Минфина № 03-04-05/6-293 от 25/04/11 г.).

Срок 183 дня (или другой, в соответствии с законом) считают от дня въезда на территорию РФ до дня выезда, включая эти дни. Такой порядок подтверждают чиновники в ряде документов (письмо ФНС № ОА-3-17/1702 от 24/04/15 г.).

В некоторых случаях, о которых мы говорили выше, при выезде за рубеж указанный срок не прерывается, дни поездки включаются в необходимый для статуса резидента период. При выезде за рубеж для лечения, в других аналогичных случаях необходимо предоставить подтверждающие цель документы: договор с клиникой, учебным заведением, справки из этих учреждений. Таким образом статус резидента сохранится.

Даты въезда и выезда обычно устанавливают по таможенным отметкам российской стороны в выездных документах, например, в загранпаспорте, в миграционной карте, в любых документах, свидетельствующих о пребывании физлица на территории РФ. В некоторых случаях доказательством могут служить иные документы, например, справки учебных заведений России для студентов, учащихся. При этом чиновники не принимают во внимание регистрационные отметки с места жительства при подтверждении статуса резидента. Такое мнение высказано, например, в письме Минфина № 03-04-05/69536 от 13/01/15 г.

Важный нюанс содержит письмо Минфина № 03-04-06/6-123 от 26/05/11 г. Если иностранный работник выезжает за рубеж в связи с окончанием срока разрешения на работу, а затем при получении нового разрешения трудоустраивается (1 раз в год), статус резидента он не теряет; и срок 12 месяцев, как и в случае с выездом на учебу, лечение, не прерывает. Однако время, проведенное вне пределов РФ, вычитается из общей суммы дней пребывания в стране.

Если за определенный период в течение года человек накопил необходимое число дней пребывания в РФ, он приобретает статус резидента и пользуется им до окончания года (налогового периода). Об этом сказано в письме Минфина № 03-04-06-01/94 от 29/03/07 г. При этом подчеркивается, что следует учитывать любой непрерывный 12-месячный период на дату получения доходов, но рассмотрены две ситуации:

- Если расчет идет за 12-месячный «переходящий» с года на год период, то, достигнув статуса резидента в текущем году, его можно потерять, и тогда применима ставка не 13%, а 30%.

- Если срок пребывания 183 дня достигнут от начала налогового периода, статус резидента по итогам данного налогового периода не изменяется.

ФНС на своем официальном сайте разъясняет и вопрос о двойном резидентстве. Статус резидента какого-либо государства не является препятствием для получения такого же статуса в России.

Читайте также: