Ответственность налогового агента за неудержание ндфл

Опубликовано: 16.04.2024

- Объект и налоговая база НДФЛ

- Предусмотрена ли ответственность физических лиц и ИП за неуплату НДФЛ

- Когда налогоплательщик не привлекается к ответственности за неуплату НДФЛ

- Какие санкции предусмотрены за несвоевременную уплату НДФЛ

- Что будет за неуплату подоходного налога налоговым агентом

- Срок давности взыскания штрафа, недоимки, пени

- Итоги

Объект и налоговая база НДФЛ

В контексте НК РФ доход как объект налогообложения сформулирован следующим образом. Это экономическая выгода, если ее возможно идентифицировать и оценить в денежной форме (ст. 41).

Применительно к НДФЛ, согласно ст. 210 НК РФ, – это доходы в денежной и натуральной форме, материальная выгода, виды которой поименованы в ст. 212 НК РФ.

Необходимо отметить, что право распоряжения доходом приравнено к его получению. Для налоговых резидентов налоговая база включает также доходы, полученные за границей.

Подробнее о налоговой базе по НДФЛ читайте в статье «Порядок определения налоговой базы по НДФЛ».

Предусмотрена ли ответственность физических лиц и ИП за неуплату НДФЛ

Налоговым периодом по НДФЛ является календарный год. Физическое лицо уплачивает причитающуюся сумму НЛФЛ по самостоятельно декларируемым доходам не позднее 15 июля года, следующего за данным налоговым периодом (п. 6 ст. 227, п. 4 ст. 228 НК РФ).

Неуплата НДФЛ означает возникновение недоимки по налогу, подлежащей уплате в бюджет. На сумму просроченной задолженности начисляются пени в качестве компенсации потерь казны за неисполнение в надлежащий срок обязанности налогоплательщика.

К индивидуальным предпринимателям и нотариусам (адвокатам), имеющим частную практику, за неуплату (или просрочку уплаты) авансовых платежей в течение налогового периода согласно п. 9 ст. 227 НК РФ также может быть предъявлено требование об уплате пени.

Часть доходов, являющихся объектом налогообложения по ст. 209 НК РФ, подлежит обложению НДФЛ налоговым агентом (ст. 226 НК РФ). Ненадлежащее исполнение налоговым агентом обязанности по уплате удержанного за счет дохода налогоплательщика налога к налогоплательщику отношения не имеет.

Когда налогоплательщик не привлекается к ответственности за неуплату НДФЛ

Для привлечения к ответственности помимо события правонарушения (неуплаты налога) необходима вина налогоплательщика (ст. 109 НК РФ). Например, вина налогоплательщика очевидна, если при наличии у него такой обязанности он не задекларировал полученный доход и, соответственно, не уплатил с него налог в бюджет. Это дает все основания оштрафовать его за неуплату налога.

Иная ситуация складывается в отношении доходов, удерживать налог с которых должен источник выплаты — налоговый агент. Вот за его действия (бездействие) налогоплательщик отвечать не должен. Так, если агент не удержал налог у налогоплательщика, он должен уведомить об этом самого налогоплательщика и налоговиков. Срок уведомления — не позднее 1 марта следующего года (п. 5 ст. 226 НК РФ). На основании данного сообщения налогового агента налоговики должны предъявить эту сумму НДФЛ к уплате налогоплательщику посредством направления ему налогового уведомления. Если агент свою уведомительскую функцию не исполнил, либо если налоговики по какой-то причине не направили уведомление, штрафовать налогоплательщика незаконно.

Установленное надлежащим образом обстоятельство, что налогоплательщик не знал о неудержании с него НДФЛ, является доказательством его безвинности. А это в силу п. 2 ст. 109 считается самостоятельным и достаточным доводом для невзыскания штрафа, установленного ст. 122 НК РФ. Об этом говорит и Минфин в письме от 10.06.2013 № 03-04-05/21472. Однако ведомство не делает однозначного заключения, а только указывает, что при образовавшейся в подобных обстоятельствах неуплате НДФЛ ответственность назначается с учетом наличия вины.

О том, какие доходы не надо облагать подоходным налогом, можно узнать из этой статьи.

Какие санкции предусмотрены за несвоевременную уплату НДФЛ

Неуплата НДФЛ физическим лицом вкупе с отсутствием декларирования налога в установленных законом случаях влечет за собой ответственность в виде штрафа, предусмотренную ст. 122 НК РФ.

Согласно ст. 229 НК РФ физические лица не позднее 30 апреля по окончании налогового периода обязаны подать налоговую декларацию:

- по доходам от предпринимательской деятельности;

- по вознаграждениям от продажи имущества и т.п. доходам;

- лица, признаваемые налоговыми резидентами, — при получении доходов из зарубежных источников.

Неуплата НДФЛ, отягощенная неподачей декларации 3-НДФЛ, приводит к взысканию штрафа в размере 20% от суммы неуплаченного налога (п. 1 ст. 122 НК РФ).

Неосведомленность физического лица о наличии и размере обязательства по уплате НДФЛ может оказаться весьма неприятным сюрпризом, так как налоговым органом будет предъявлена к единовременной уплате недоимка, пени и, возможно, штраф.

Что будет за неуплату подоходного налога налоговым агентом

Налоговые агенты ежемесячно начисляют налог по облагаемым НДФЛ доходам нарастающим итогом с начала года. Своевременное выявление обязанности по уплате НДФЛ и исполнение срока по его платежу важно с точки зрения размера убытков для экономических субъектов, являющихся налоговыми агентами.

Помимо взыскания недоимки и пени (п. 1 ст. 46 НК РФ), ст. 123 НК РФ дает налоговому органу основания налагать на налоговых агентов штраф не просто за неуплату налога, а даже за задержку уплаты, например на один день. При этом налоговые и судебные органы могут уменьшить размер штрафа на основании подп. 3 п. 1 ст. 112 НК РФ.

Штрафа не будет, согласно п. 2 ст. 123 НК РФ (новая редакция Налогового кодекса, действующая с 28 января 2019 года), если налоговый агент одновременно:

- подал налоговый расчет 6-НДФЛ в инспекцию без опозданий;

- отразил в расчете достоверные сведения и не занизил сумму налога;

- самостоятельно перевел налог и пени в бюджет до того, как ИФНС обнаружила недоплату или назначила выездную налоговую проверку.

Подробнее о действующих с 2019 года правилах наложения штрафа читайте здесь.

Кроме того, штраф не может быть наложен, если налоговый агент не удержал налог в связи с тем, что доход был выплачен в натуральной форме. Однако здесь потребуется своевременное представление справки 2-НДФЛ с признаком «2».

Например, организация осуществляет розничную торговлю и выдает зарплату за счет денежных средств в кассе, полученных наличными от покупателей. НДФЛ уплачивается в течение 2–3 дней после выплаты дохода.

Пример размера штрафа за несвоевременную уплату НДФЛ налоговым агентом

Любая просрочка в уплате в бюджет налоговым агентом сумм налога — независимо от ее причин (не удержал либо удержал, но не перечислил, т.е. не уплатил в срок) — это ущерб государству, виновное бездействие и опасно для государства. Выплата налогооблагаемого дохода невозможна без удержания налога на доходы налоговым агентом. Если не исследована обязанность налогового агента по удержанию налогов с учетом международных обязательств, то такой судебный акт подлежит отмене.

"Неуплата налога в срок должна быть компенсирована погашением задолженности по налоговому обязательству и полным возмещением ущерба, понесенного казной вследствие несвоевременного внесения налога, . "

Там же , пункт 3 абз. 3 и абз. 4 :

". ; соответственно, любая просрочка в уплате в бюджет налоговым агентом сумм налога - независимо от ее длительности и причин (не удержал либо удержал, но не перечислил, т.е. не уплатил в срок) - влечет взимание штрафа в размере 20 процентов от суммы задолженности к установленному законом сроку для перечисления налога.

Характеризуя данное налоговое правонарушение как виновное бездействие лица, на которое налоговым законом возложены обязанности по своевременному исчислению, удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации, федеральный законодатель исходил из степени его опасности для государства, уполномочившего (и обязавшего) налогового агента "собирать налоги" иных лиц (налогоплательщиков), вступивших с ним в правовые отношения, предполагающие выплату им налогооблагаемого дохода."

Невозможно не учитывать интересы «государства, уполномочившего (и обязавшего) налогового агента "собирать налоги" иных лиц (налогоплательщиков), вступивших с ним в правовые отношения, предполагающие выплату им налогооблагаемого дохода». (с) КС РФ

Правовая позиция ВАС РФ

Постановление Президиума ВАС РФ № 1041/99 от 11.04.2000 О неисследованности вопросов о наличии обязанности по уплате налогов (Вестник ВАС РФ. 2000. № 7) :

". в случае, когда деятельность в Российской Федерации осуществляется иностранными юридическими лицами не через представительства либо они не состоят на налоговом учете, удержание и перечисление налогов в бюджет осуществляет налоговый агент-источник выплат.

. не исследованы вопросы, связанные с наличием обязанности у иностранных юридических лиц по уплате налогов на территории Российской Федерации и соответственно обязанности налогового агента по их удержанию с учетом международных обязательств.

При таких обстоятельствах все названные судебные акты подлежат отмене, дело - направлению на новое рассмотрение."

"Особенность взаимодействия налоговых агентов с иностранными организациями обусловлена спецификой статуса последних как особых субъектов налогового права, из чего следует, что возможные меры по налоговому контролю и взысканию с иностранных организаций налоговых платежей ограничены территорией Российской Федерации и компетенцией национальных налоговых органов (определения Конституционного Суда Российской Федерации от 15 мая 2012 года N 873-О и от 24 ноября 2016 года N 2518-О).

Из этого же исходил Пленум Высшего Арбитражного Суда Российской Федерации, указав, что правила о невозможности взыскания с налогового агента не удержанной им суммы налога и об ограничении периода взыскания пеней, основанные на том, что обязанным лицом продолжает оставаться налогоплательщик, к которому и должно быть предъявлено налоговым органом соответствующее требование об уплате налога, не применимы при выплате денежных средств иностранному лицу в связи с неучетом данного лица в российских налоговых органах и невозможностью его налогового администрирования (пункт 2 постановления от 30 июля 2013 года N 57 "О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации")."

Выплата налогооблагаемого дохода невозможна без удержания налога на доходы налоговым агентом

Правовая позиция ВС РФ (Гражданско-правовой спор)

Определение Судебной коллегии по экономическим спорам № 310-КГ16-13086 от 09 августа 2018 года Выплата налогооблагаемого дохода невозможна без удержания налога на доходы налоговым агентом.

"Из совокупности вышеприведенных положений статьи 226 Налогового кодекса следует, что организация - заказчик по договору возмездного оказания услуг, заключенному с физическим лицом, являясь налоговым агентом, обязана исчислить, удержать и уплатить в бюджет сумму НДФЛ в отношении вознаграждения (дохода), уплаченного привлеченному представителю по данному договору.

Таким образом, выплата представителю вознаграждения (дохода) невозможна без осуществления обязательных отчислений в бюджет."

"Бухгалтерский учет", 2011, N 6

В статье представлен анализ арбитражной практики, касающейся вопросов ответственности организаций и предпринимателей, выступающих в качестве налоговых агентов при выплате доходов физическим лицам.

Организация или индивидуальный предприниматель могут выступать налоговым агентом по НДФЛ в случае выплаты дохода физическим лицам, например, в виде заработной платы по заключенным трудовым договорам; вознаграждений по гражданско-правовым договорам; арендных платежей за арендованное у физического лица имущество. Налоговыми агентами в перечисленных случаях признаются все организации и индивидуальные предприниматели, в том числе и те, которые применяют специальные режимы налогообложения.

Исключение из этого правила составляют следующие выплаты:

- индивидуальным предпринимателям, зарегистрированным в установленном порядке;

- при покупке имущества, принадлежащего физическим лицам на праве собственности, и имущественных прав;

- в виде вознаграждения, выплачиваемого наследникам (правопреемникам) авторов произведений науки, литературы, искусства, а также авторов изобретений, полезных моделей и промышленных образцов;

- иностранным гражданам, осуществляющим трудовую деятельность по найму у физических лиц на основании патента;

- по ценным бумагам.

В общем случае налоговые агенты имеют те же обязанности, что и налогоплательщики. Они обязаны правильно и своевременно исчислять, удерживать из средств, выплачиваемых налогоплательщикам, и перечислять в бюджет соответствующие налоги.

Кроме того, они должны вести внутренний учет начисленных и выплаченных налогоплательщикам доходов, исчисленных, удержанных и перечисленных в бюджетную систему Российской Федерации налогов, в том числе по каждому налогоплательщику, а также письменно сообщать в налоговый орган по месту своего учета о невозможности удержать налог и о сумме задолженности налогоплательщика в течение одного месяца со дня, когда налоговому агенту стало известно о таких обстоятельствах.

Для того, чтобы исполнить свои обязательства, налоговый агент должен иметь возможность удержать налог. Для этого ему необходимо иметь в своем распоряжении денежные средства налогоплательщика.

В Постановлении Пленумов Верховного Суда РФ и Высшего Арбитражного Суда РФ от 11.06.1999 N 41/9 даны следующие разъяснения. Если доход, который подлежит налогообложению у налогового агента, получен налогоплательщиком в натуральной форме и денежных выплат в данном налоговом периоде налогоплательщику не производилось, то налоговый агент не обязан удерживать налог с налогоплательщика. Он должен сообщить в налоговый орган о невозможности удержать налог и о сумме задолженности налогоплательщика.

Высший Арбитражный Суд РФ в Постановлении от 28.02.2001 N 5 пришел к выводу, что правонарушение, предусмотренное ст. 123 НК РФ, может быть вменено налоговому агенту только в том случае, если последний имел возможность удержать налог у налогоплательщика, но не удержал, имея в виду, что удержание осуществляется из выплачиваемых налогоплательщику денежных средств.

За неправомерное неудержание и (или) неперечисление (неполное удержание и (или) перечисление) в установленный срок сумм налога, подлежащего удержанию и перечислению налоговым агентом, предусмотрена ответственность в виде штрафа в размере 20% суммы, подлежащей удержанию и (или) перечислению.

Под неисполнением обязанности понимается невыполнение возложенной обязанности в полном объеме. Под несвоевременным исполнением обязанности понимается ее исполнение с нарушением установленного срока.

Таким образом, понятия "неисполнение обязанности" и "несвоевременное исполнение обязанности" не являются идентичными. Несвоевременное перечисление налоговым агентом удержанных налогов в бюджет нельзя расценивать как неисполнение обязанности по перечислению налогов. Ответственность по ст. 123 НК РФ установлена только за ее полное неисполнение.

Несвоевременное перечисление влечет начисление пени, а не применение налоговых санкций. В Определении ВАС РФ от 15.12.2008 N 16206/08 также указано, что ст. 123 НК РФ не предусматривает ответственности налогового агента за несвоевременное перечисление НДФЛ.

Удержание НДФЛ при выдаче денежных средств под отчет

Налоговые органы при проверках доначисляют НДФЛ в следующих ситуациях. Когда работник своевременно не представил в бухгалтерию авансовый отчет по расходованию выданных ему денежных средств, а работодатель в свою очередь не предпринял никаких действий по взысканию с работника образовавшегося долга. Следовательно, неизрасходованные денежные суммы оставлены в распоряжении работника, а также в случаях отсутствия или неправильного оформления первичных документов, приложенных к авансовому отчету.

В Постановлении ФАС Волго-Вятского округа от 15.06.2010 по делу N А17-7346/2008 суд признал позицию налоговой инспекции неправомерной. Налоговый орган квалифицировал денежные средства, полученные работником под отчет, как его доход в связи с нарушениями в оформлении документов, подтверждающих расходование наличных денежных средств на представительские расходы. Как указал суд, налоговый агент выдавал под отчет работнику денежные средства на приобретение ТМЦ (на представительские расходы), авансовые отчеты, первичные документы, подтверждающие расходование денежных средств, были представлены подотчетным лицом и приняты налоговым агентом. Доказательств того, что приобретенные по подотчетным денежным средствам ТМЦ не приходовались налоговым агентом, инспекция не представила. Представление первичных документов, подтверждающих расходование подотчетных средств и содержащих технические ошибки, не свидетельствует о получении дохода (материальной выгоды) физическим лицом и не изменяет основания их выдачи.

В Постановлении Президиума ВАС РФ от 03.02.2009 N 11714/08 указано, что подотчетные денежные средства, частично не возвращенные работником, не являются его доходом, облагаемым НДФЛ.

Уплата налога налоговым агентом за счет своих средств

Налоговые агенты обязаны исчислить, удержать и уплатить сумму НДФЛ в бюджет. При этом уплата налога за счет их собственных средств не допускается (п. 9 ст. 226 НК РФ).

Налоговый агент своевременно и в полном объеме перечислил в бюджет из собственных средств суммы НДФЛ, не удержанные у налогоплательщиков. В Постановлении ФАС Западно-Сибирского округа от 13.11.2007 N Ф04-7817/2007(40014-А45-19) по делу N А45-1793/2007-16/69 суд указал, что в этом случае в действиях налогового агента отсутствует состав правонарушения, предусмотренного ст. 123 НК РФ.

Правда, существует и другая позиция, согласно которой взыскивать налог за счет собственных средств налогового агента неправомерно. В Постановлении ФАС Уральского округа от 14.10.2010 N Ф09-8263/10-С2 по делу N А07-22686/2009 отмечено следующее. Инспекцией необоснованно доначислен налогоплательщику НДФЛ, поскольку он не является источником фактической выплаты заработной платы физическим лицам, денежные средства при выплате заработной платы через службу судебных приставов-исполнителей в распоряжение налогового агента не поступали, у него не имелось возможности удержать НДФЛ и перечислить его в бюджет.

Федеральный арбитражный суд Восточно-Сибирского округа в Постановлении от 26.11.2009 по делу N А78-733/2009 отметил, что налоговый агент должен исполнить обязанность по перечислению удержанного налога, но на него не может быть возложена обязанность по уплате налога за счет собственных средств, если налог не был удержан с доходов, выплаченных налогоплательщику.

Несвоевременное перечисление налога

В Письме ФНС России от 26.02.2007 N 04-1-02/145@ указано, что налоговый агент подлежит привлечению к ответственности за совершение налогового правонарушения, предусмотренного ст. 123 НК РФ, независимо от перечисления сумм налога в более поздние сроки, в том числе во время или после выездной налоговой проверки (при отсутствии обстоятельств, исключающих привлечение лица к ответственности за совершение налогового правонарушения или исключающих вину лица в совершении налогового правонарушения).

Подлежащую уплате сумму налога налоговому агенту следует уплачивать в установленные сроки. Например, согласно п. 6 ст. 226 НК РФ налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня фактического получения в банке наличных денежных средств на выплату дохода, а также дня перечисления дохода со счетов налоговых агентов в банке на счета налогоплательщика либо по его поручению на счета третьих лиц в банках.

В иных случаях налоговые агенты перечисляют суммы исчисленного и удержанного налога не позднее дня, следующего за днем фактического получения налогоплательщиком дохода, для доходов, выплачиваемых в денежной форме, а также дня, следующего за днем фактического удержания исчисленной суммы налога, - для доходов, полученных налогоплательщиком в натуральной форме либо в виде материальной выгоды.

Соответственно, неправомерное неперечисление (неполное перечисление) сумм налога, подлежащего удержанию и перечислению налоговым агентом, т.е. налоговое правонарушение, предусмотренное ст. 123 НК РФ, имеет место при удержании налога у налогоплательщика, а не при его перечислении.

По мнению налоговой службы, налоговый агент, удерживая налог у налогоплательщика, но не перечисляя его в установленный срок, осознает противоправный характер своих действий (бездействия), желает либо сознательно допускает наступление вредных последствий таких действий (бездействия), а также заведомо очевидно должен и может это осознавать.

Перечисление налоговым агентом сумм налога, удержанного у налогоплательщика, но не перечисленного в установленный срок, в более поздние сроки, в том числе во время или после выездной налоговой проверки, на наличие вины налогового агента не влияет.

Между тем согласно арбитражной практике если налог перечислен позже установленного срока, то штраф по ст. 123 НК РФ не применяется (Постановления ФАС Уральского округа от 24.11.2009 N Ф09-9311/09-С3, ФАС Западно-Сибирского округа от 22.01.2009 N Ф04-7718/2008(17480-А03-29)).

Аналогичная позиция существует и в случае, когда налог был перечислен еще до начала налоговой проверки (Постановления ФАС Московского округа от 27.02.2010 N КА-А40/1259-10, ФАС Северо-Кавказского округа от 28.07.2009 по делу N А32-10745/2008-33/163).

В Постановлении ФАС Северо-Кавказского округа от 14.09.2010 по делу N А32-14406/2010-58/215 суд, признавая позицию налогового органа неправомерной, указал, что под несвоевременным исполнением обязанности понимается ее исполнение с нарушением установленного срока. Несвоевременное перечисление налоговым агентом удержанных налогов в бюджет нельзя расценивать как неисполнение обязанности по перечислению налогов. Ответственность по ст. 123 НК РФ установлена только за неисполнение указанной обязанности.

Налогоплательщик самостоятельно уплатил налог, подлежащий уплате налоговым агентом

Из анализа судебной практики можно сделать вывод, что налоговый орган не вправе привлекать налогового агента к ответственности по ст. 123 НК РФ, если налогоплательщик самостоятельно исчислил и своевременно уплатил налог.

Например, в Постановлении ФАС Московского округа от 26.01.2010 N КА-А40/15099-09 по делу N А40-83081/08-80-312 признано неправомерным доначисление организации НДФЛ, пени и штрафа, поскольку налогоплательщики, получившие доход, уплатили налог самостоятельно.

Федеральный арбитражный суд Уральского округа в Постановлении от 13.05.2009 N Ф09-2909/09-С3 по делу N А76-22171/2008-42-760 рассмотрел следующую ситуацию. Предприниматель по договору аренды выплатил физическому лицу вознаграждение, но не удержал и не перечислил НДФЛ с этой суммы. Однако налог был своевременно исчислен и уплачен физическим лицом. Оценив все обстоятельства, суд пришел к выводу, что привлечение предпринимателя к ответственности по ст. 123 НК РФ в такой ситуации неправомерно.

Следует учитывать, что существует и другая позиция. Так, в Постановлении ФАС Уральского округа от 05.03.2008 N Ф09-1106/08-С2 суд установил, что организация не перечислила НДФЛ с дохода, выплаченного физическому лицу по договору аренды. При этом налог был уплачен самим налогоплательщиком. В силу прямого указания закона обязанность по исчислению, удержанию и перечислению в бюджет НДФЛ с сумм доходов, выплачиваемых физическим лицам, возложена на налогового агента. Следовательно, инспекция вправе привлечь агента к ответственности по ст. 123 НК РФ и начислить пени, даже если налог физическим лицом уплачен самостоятельно.

Уплата пени за нарушение сроков уплаты налога из собственных средств налогового агента

При нарушении сроков уплаты налога агент должен уплатить пени. В общем случае начисление пеней на сумму неудержанного налога, а также привлечение налогового агента к налоговой ответственности являются правомерными.

Пени являются способом обеспечения исполнения обязанности по уплате налогов и сборов. Кроме того, пени являются правовосстановительной мерой государственного принуждения, носящей компенсационный характер, за несвоевременную уплату налога в бюджет и должны взыскиваться с того субъекта налоговых правоотношений, на которого возложена такая обязанность.

Официальная позиция налоговых органов заключается в том, что они вправе взыскивать пени за счет средств агента в случаях, когда НДФЛ не удержан из доходов физического лица (Письмо ФНС России от 25.07.2006 N ВЕ-6-04/728@, Постановление Президиума ВАС РФ от 16.05.2006 N 16058/05).

В Постановлении от 12.01.2010 N 12000/09 по делу N А56-48706/2007 Президиум ВАС РФ указал, что, если налоговый агент не удержит НДФЛ с доходов налогоплательщика и при этом инспекции будет отказано во взыскании с него пени, такой отказ не обеспечит государству возмещение ущерба от несвоевременной и неполной уплаты налога. Исходя из этого, суд признал решение налогового органа о взыскании с организации пени правомерным.

В Постановлении Президиума ВАС РФ от 22.05.2007 N 16499/06 по делу N А47-16231/2005АК-25 указано, что налоговый агент, не удержавший НДФЛ с физического лица, должен уплатить пени за счет собственных средств. Это связано с тем, что обязанность по уплате в бюджет НДФЛ возложена именно на налоговых агентов.

Ответственность за непредставление сведений или представление недостоверных сведений по объектам налогообложения

Согласно положениям ст. 230 НК РФ налоговые агенты обязаны представлять в налоговые органы по месту своего учета сведения о доходах физических лиц, суммах исчисленного и удержанного налога не позднее 1 апреля года, следующего за истекшим налоговым периодом, по форме 2-НДФЛ.

За непредставление в установленный срок налогоплательщиком в налоговые органы документов и (или) иных предусмотренных сведений инспекция может взыскать с налогового агента штраф в размере 200 руб. за каждый непредставленный документ.

За непредставление по запросу налогового органа сведений о налогоплательщике либо подачу документов с заведомо недостоверными сведениями инспекция может взыскать с налогового агента штраф в размере 10 000 руб.

Из анализа судебной практики можно сделать вывод, что ответственность на основании п. 2 ст. 126 НК РФ применяется к организациям, которые отказались по запросу инспекции представить сведения о другом налогоплательщике, в том числе при проведении встречной проверки.

Привлечение налогового агента к ответственности по п. 2 ст. 126 НК РФ за непредставление в установленный срок сведений о доходах физических лиц либо подачу недостоверных сведений неправомерно (Постановления ФАС Восточно-Сибирского округа от 28.01.2010 по делу N А19-8589/09, ФАС Поволжского округа от 26.04.2007 по делу N А72-8739/06-14/319).

Федеральный арбитражный суд Уральского округа в Постановлении от 13.06.2007 N Ф09-4360/07-С2 по делу N А60-2300/07 отметил, что по п. 2 ст. 126 НК РФ к ответственности привлекается не налогоплательщик или налоговый агент, а третье лицо, у которого имеются сведения об интересующем инспекцию налогоплательщике. Доказательств непредставления по запросу налогового органа сведений (подачи недостоверных сведений) о таком налогоплательщике нет. На основании этого суд пришел к выводу, что ответственность за непредставление сведений по форме 2-НДФЛ по п. 2 ст. 126 НК РФ не наступает.

Кроме того, Налоговый кодекс РФ не разъясняет, может ли ответственность по п. 2 ст. 126 НК РФ быть применена к налоговым агентам, в отличие от п. 1 ст. 126 НК РФ, где на это прямо указано.

Организация обязана удерживать НДФЛ с выплат, в отношении которых она является налоговым агентом (п. 1 и 2 ст. 226, ст. 226.1 НК РФ). Однако возможность удержать НДФЛ у налогового агента есть не всегда.

Например, возможность удержания ограничивается, если сотрудник получил материальную выгоду, доход в натуральной форме или стал нерезидентом (НДФЛ в этом случае нужно пересчитать по ставке 30 процентов). Если сотрудник не получал других доходов в денежной форме или уволился сразу после этих событий, возможность удержания НДФЛ организацией – источником дохода исключается совсем. Об этом сказано в письме Минфина России от 19 марта 2007 г. № 03-04-06-01/74. Такая же ситуация возникает, если доход в натуральной форме получил человек, не являющийся сотрудником организации (например, покупатель).

Если после выплаты доходов, с которых налог не удерживался, сотрудник получает другие доходы в денежной форме, у налогового агента появляется возможность удержать НДФЛ, не удержанный ранее. В таком случае он обязан произвести удержание налога со всей суммы доходов, в том числе и с доходов, выплаченных ранее (письма Минфина России от 12 марта 2013 г. № 03-04-06/7337 и от 17 ноября 2010 г. № 03-04-08/8-258, ФНС России от 1 ноября 2012 г. № ЕД-4-3/18519). При этом налоговый агент должен учитывать, что удерживать НДФЛ в размере более 50 процентов от суммы выплаты в денежной форме он не вправе (абз. 2 п. 4 ст. 226 НК РФ).

Пример отражения в бухучете и при налогообложении выплаты премии в натуральной форме (НДФЛ удержать невозможно)

В декабре 2015 года организация выдала экономисту А.С. Кондратьеву премию по итогам работы за год. Премия выдана на основании приказа руководителя организации. В качестве премии сотруднику передан автомобиль.

Детей у Кондратьева нет, поэтому стандартные налоговые вычеты ему не предоставляются.

За декабрь сотруднику начислено 630 000 руб., из них:

- 30 000 руб. – оплата по окладу;

- 600 000 руб. – премия, выданная в натуральной форме.

НДФЛ, рассчитанный с дохода сотрудника за декабрь, составил:

630 000 руб. × 13% = 81 900 руб.

Начисления сотруднику в денежной форме составили 30 000 руб. Бухгалтер организации рассчитал максимальную сумму НДФЛ, которую можно удержать с дохода сотрудника:

30 000 руб. × 50% = 15 000 руб.

Неудержанная сумма налога составила 66 900 руб. (81 900 руб. – 15 000 руб.). Уведомить о невозможности удержать НДФЛ в 2015 году налоговый агент обязан не позднее 1 марта 2016 года (п. 5 ст. 226 НК РФ, письмо ФНС России от 19 октября 2015 г. № БС-4-11/18217). В установленный срок организация направила в налоговую инспекцию соответствующее сообщение и уведомила об этом самого Кондратьева. В этот же день бухгалтер организации сделал в учете сторнировочную запись по начислению НДФЛ на сумму 66 900 руб. (81 900 руб. – 15 000 руб.).

Информирование налоговой инспекции

О выплаченных доходах, из которых налоговый агент не удержал (не может удержать) НДФЛ, следует сообщить в налоговую инспекцию. Срок подачи сообщений – не позднее 1 марта после окончания года, в котором доходы были выплачены. Этот срок распространяется и на сообщения о невозможности удержать НДФЛ из доходов, выплаченных в 2015 году.

Помимо налоговой инспекции, о невозможности удержания НДФЛ нужно уведомить и самого налогоплательщика, получившего доход.

Такой порядок следует из положений пункта 5 статьи 226 Налогового кодекса РФ и подтверждается письмами Минфина России от 12 марта 2013 г. № 03-04-06/7337, ФНС России от 19 октября 2015 г. № БС-4-11/18217.

Внимание: несообщение налоговой инспекции о невозможности удержать НДФЛ является правонарушением (ст. 106 НК РФ, ст. 2.1 КоАП РФ), за которое предусмотрена налоговая и административная ответственность.

Размер штрафа составит:

Кроме того, если в ходе выездной налоговой проверки будет обнаружено, что организация не сообщила в налоговую инспекцию о доходах, с которых не был удержан НДФЛ, помимо штрафных санкций, проверяющие могут начислить пени (письмо ФНС России от 22 ноября 2013 г. № БС-4-11/20951).

Совет: Начисление пеней в тех случаях, когда организация не могла удержать НДФЛ, но не направила в инспекцию соответствующее уведомление, можно оспорить в суде.

Если налоговый агент не имел возможности удержать НДФЛ, основания для начисления пеней отсутствуют в принципе. Такой вывод содержится в определении Верховного суда РФ от 19 марта 2015 г. № 304-КГ14-4815. Этот вывод соответствует пункту 2 постановления Пленума ВАС РФ от 30 июля 2013 г. № 57, согласно которому начисление пеней налоговому агенту возможно, если НДФЛ был удержан, но не перечислен в бюджет. ФНС России разделяет такую позицию, но предупреждает, что пени не начисляются, если налоговый агент уведомил инспекцию о невозможности удержать налог (письмо от 22 августа 2014 г. № СА-4-7/16692). На самом деле пени не могут быть взысканы, даже если такого уведомления налоговый агент не направлял. Ведь пени – это санкция за несвоевременную уплату налога, а не за то, что налоговый агент не исполнил свою обязанность по информированию инспекции (п. 1 ст. 75 НК РФ). Следовательно, пени в таком случае начисляться не должны – применяется только ответственность по статье 126 Налогового кодекса РФ. Все же ознакомьтесь, к ак заполнить справку 2-НДФЛ, если налог удержан, но не перечислен.

Особый порядок предусмотрен для подачи сообщений о невозможности удержать НДФЛ по операциям с ценными бумагами. Срок подачи таких сообщений зависит от того, что произошло раньше:

– истек месяц со дня окончания налогового периода, в котором не был удержан налог;

– истек срок действия последнего договора между человеком и налоговым агентом, в рамках которого был начислен НДФЛ.

Об этом сказано в пункте 14 статьи 226.1 Налогового кодекса РФ.

Сообщения о невозможности удержать налог подавайте на бланках по форме 2-НДФЛ (п. 2 приказа ФНС России от 30 октября 2015 г. № ММВ-7-11/485) с указанием в поле «Признак» цифры 2. Передавать эти сообщения нужно в том же порядке, что и сведения о выплаченных доходах (п. 1 Порядка, утвержденного приказом ФНС России от 16 сентября 2011 г. № ММВ-7-3/576).

После того как налоговый агент известил налоговую инспекцию и налогоплательщика о невозможности удержать НДФЛ, удерживать недостающую сумму налога он не должен. Даже если потом у него появится такая возможность. Если уведомление подано своевременно, то пени на сумму неудержанного НДФЛ налоговому агенту не начисляются. Погасить задолженность человек должен будет самостоятельно не позднее 15 июля. Это следует из положений пункта 4 статьи 228 Налогового кодекса РФ, пункта 2 постановления Пленума ВАС РФ от 30 июля 2013 г. № 57 и подтверждается письмами Минфина России от 12 марта 2013 г. № 03-04-06/7337, от 17 ноября 2010 г. № 03-04-08/8-258, от 9 февраля 2010 г. № 03-04-06/10-12 и ФНС России от 22 августа 2014 г. № СА-4-7/16692.

Ситуация: обязана ли организация уведомлять сотрудника о необходимости самостоятельно заплатить НДФЛ, если он уже был извещен о невозможности удержать налог с его доходов?

Нет, не обязана. Но по собственной инициативе организация может довести до сотрудника такую информацию.

О том, что налоговый агент не может удержать НДФЛ с выплаченных доходов, он обязан известить налоговую инспекцию и самого налогоплательщика. Сообщения о невозможности удержать налог подают на бланках по форме 2-НДФЛ с указанием в поле «Признак» цифры 2. Об этом сказано в пункте 5 статьи 226 Налогового кодекса РФ.

Отдельной типовой формы сообщения сотруднику о невозможности удержания НДФЛ нет. Более того, статья 226 Налогового кодекса РФ не содержит положений, которые обязывали бы организацию письменно информировать сотрудника о причинах невозможности удержания НДФЛ и его обязанности уплатить налог самостоятельно. Однако в добровольном порядке организация может передать сотруднику эту информацию в форме сообщения, уведомления или пояснительной записки к форме 2-НДФЛ.

Ситуация: нужно ли повторно подавать форму 2-НДФЛ по окончании года, если ранее налоговый агент известил инспекцию о невозможности удержать НДФЛ с выплаченных доходов? Дополнительные доходы в течение года человеку не выплачивались.

Представление сведений о невозможности удержать с гражданина НДФЛ в течение года не освобождает налогового агента от обязанности подавать справки по форме 2-НДФЛ по окончании налогового периода (п. 2 ст. 230 НК РФ). Такие разъяснения содержатся в письмах Минфина России от 29 декабря 2011 г. № 03-04-06/6-363, ФНС России от 29 октября 2008 г. № 3-5-04/652 и от 18 сентября 2008 г. № 3-5-03/513. При этом суммы доходов и исчисленного налога (в т. ч. числе неудержанного), которые ранее были отражены в справке 2-НДФЛ с признаком 2, указываются в годовых справках с признаком 1 (письмо Минфина России от 27 октября 2011 г. № 03-04-06/8-290).

Совет: есть основания, освобождающие налоговых агентов от повторной подачи справок 2-НДФЛ в отношении доходов, с которых невозможно удержать налог. Они заключаются в следующем.

Если организация информировала налоговую инспекцию о доходах человека, с которых невозможно удержать налог, и если до конца года никаких дополнительных доходов этому человеку организация не выплачивала, направлять в инспекцию повторную справку 2-НДФЛ не нужно. Наличие различных признаков для классификации одних и тех же доходов не влияет на состав сведений, отраженных в первоначальной справке. Сдав справку 2-НДФЛ с признаком 2, налоговый агент исполнил требования, установленные пунктом 5 статьи 226 и пунктом 2 статьи 230 Налогового кодекса РФ. Дублировать те же самые сведения в справке 2-НДФЛ с признаком 1 организация не должна: повторное исполнение одних и тех же обязанностей налоговым законодательством не предусмотрено. Поэтому штрафные санкции, предусмотренные пунктом 1 статьи 126 Налогового кодекса РФ, в рассматриваемой ситуации применяться не должны.

Скорее всего, налоговая инспекция не согласится с подобной трактовкой законодательства. Тогда отказ от повторной подачи сообщений о невозможности удержать НДФЛ налоговому агенту придется отстаивать в суде. В арбитражной практике есть примеры судебных решений, подтверждающих правомерность такого подхода (см., например, постановления Арбитражного суда Уральского округа от 8 сентября 2015 г. № Ф09-5794/15, ФАС Уральского округа от 24 сентября 2013 г. № Ф09-9209/13).

Пример уведомления налоговой инспекции о том, что организация не может удержать НДФЛ из доходов сотрудников, ставших нерезидентами

Гражданин Молдавии А.С. Кондратьев работает в организации по трудовому договору с января 2014 года. В период с января по июль и с ноября по декабрь 2014 года Кондратьев проживал в России.

По состоянию на 1 января 2015 года Кондратьев признается резидентом.

Организация ежемесячно начисляет Кондратьеву зарплату в сумме 10 000 руб.

С января по март 2015 года (включительно) сотрудник находился в загранкомандировке.

За период с января по июнь Кондратьеву была начислена зарплата в сумме 60 000 руб. Других доходов, облагаемых НДФЛ, Кондратьев не получал.

Детей у Кондратьева нет, поэтому стандартные налоговые вычеты ему не предоставляются.

Сумма НДФЛ, удержанная и перечисленная в бюджет, составила 7800 руб. (60 000 руб. × 13%).

С 1 по 4 июля 2015 года сотрудник находился в отпуске за рубежом.

30 июля 2015 года сотрудник уволился по собственному желанию.

По состоянию на 30 июля 2015 года Кондратьев утратил статус налогового резидента (в течение предыдущих 12 следующих подряд месяцев он находился в России менее 183 календарных дней).

В связи с изменением налогового статуса Кондратьева ранее рассчитанный НДФЛ бухгалтер пересчитал по ставке 30 процентов.

В июле Кондратьеву начислили зарплату в сумме 10 000 руб.

Рассчитанная сумма НДФЛ к удержанию за июль составила:

(60 000 руб. + 10 000 руб.) × 30% – 7800 руб. = 13 200 руб.

Удерживаемая сумма налога не может превышать 50 процентов от суммы выплаты в денежной форме (абз. 2 п. 4 ст. 226 НК РФ). Поэтому максимальная сумма НДФЛ, которую организация может удержать из доходов Кондратьева за июль 2015 года, составляет 5000 руб. (10 000 руб. × 50%).

Неудержанная сумма налога составила 8200 руб. (13 200 руб. – 5000 руб.). В соответствии с пунктом 5 статьи 226 Налогового кодекса РФ 1 марта 2016 года организация направила в налоговую инспекцию сообщение о невозможности удержания налога с Кондратьева и уведомила об этом самого Кондратьева.

Ситуация: нужно ли подавать в налоговую инспекцию сведения о невозможности удержать НДФЛ с доходов физлица, у которого купили автомобиль ?

Подавать сведения по форме 2-НДФЛ требуется, только если обязанность удерживать НДФЛ в принципе есть и исполнить ее не удается. В рассматриваемом же случае эти обязанности у покупателя не возникают. НДФЛ с дохода от продажи автомобиля продавец-физлицо должен заплатить самостоятельно.

Организация-покупатель же не обязана рассчитывать, удерживать, перечислять НДФЛ и тем более отчитываться перед налоговой инспекцией об этих суммах. Обязанности налогового агента при покупке имущества у физлиц не возникают. Это прямо следует из пунктов 1 и 2 статьи 226, подпункта 2 пункта 1 статьи 228 Налогового кодекса РФ.

Разобраться с тем, когда нужно исполнять обязанности налогового агента, помогут рекомендации:

Ситуация: как поступить с суммой НДФЛ, которую невозможно взыскать в связи со смертью сотрудника?

Налоговую инспекцию о невозможности удержания НДФЛ в связи со смертью сотрудника не уведомляйте.

Если до смерти сотрудника НДФЛ с его доходов не был удержан, то после смерти его удерживать не нужно. Смерть сотрудника приводит к прекращению его обязанностей по уплате НДФЛ (п. 3 ст. 44 НК РФ). При подаче сведений о доходах сотрудника по итогам года желательно указать, по какой причине не был удержан НДФЛ. Такие разъяснения дал Минфин России в письме от 18 января 2006 г. № 03-05-01-04/4.

- Кто такие налоговые агенты?

- Какие обязанности есть у налоговых агентов

- Ответственность налоговых агентов

- Что такое налоговая ответственность

- Санкции налогового агента за несвоевременную уплату или неуплату вовсе НДФЛ, удержанного с физического лица

- Пени на несвоевременную уплату налога в бюджет

- Штрафы за несвоевременную уплату налога . Пример расчета

- Что делать, если невозможно удержать НДФЛ?

- Ответы на вопросы по ответственности налоговых агентов

Каждое физическое лицо должно уплачивать со своих доходов налог в пользу государства. Если физическое лицо официально трудоустроено, то налоги за него отчисляет работодатель. Он является налоговым агентом по отношению к своему работнику. В статье мы рассмотрим какая ответственность налоговых агентов по НДФЛ при неуплате.

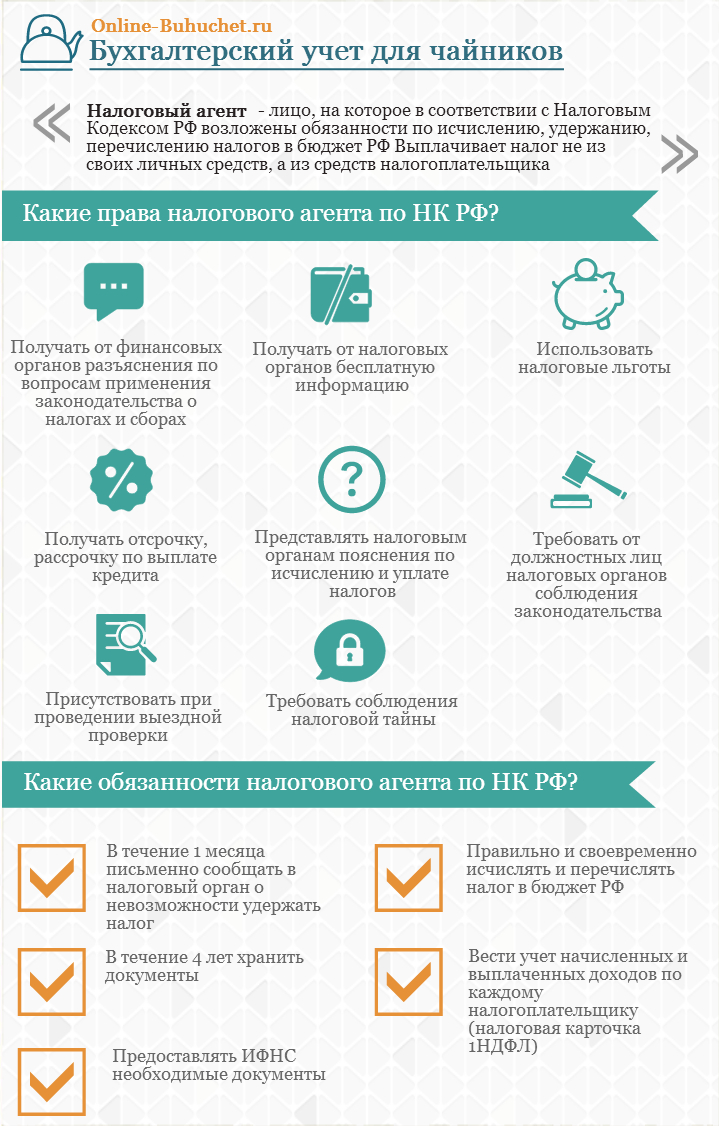

Кто такие налоговые агенты?

Принято выделять только налогоплательщиков и налоговые органы. Но существует ещё одна категория – это налоговые агенты. К данной категории относят российские предприятия, представительства работодателей из других стран, индивидуальные предприниматели, которые имеют в своём штате нанятых работников.

Какие обязанности есть у налоговых агентов

Как и любой другой стороны налоговых правоотношений, у агенты имеют свои налоговые обязанности как по отношению к плательщикам, так и к органам:

- Правильный расчёт суммы налога к уплате в установленные сроки;

- Удержание налога из дохода, полученного физическим лицом;

- Перечисление налога в бюджет в сроки, установленные законодательством;

- Сдача декларации по НДФЛ, с указанием удержанной суммы;

- Если в контрагента нет возможности своевременно удержать и перечислить налог, налоговый агент должен уведомить об этом ФНС в течение 1 месяца с той даты, когда он узнал об этом;

- Хранить все документы, которые подтверждают расчёт, удержание и перечисление налога в бюджет в течение сроков, которые установлены для таких документов.

Доход можно получать как в денежной, так и в натуральной форме. В том случае, если выплата дохода произошла в натуральной форме, то с налогового агента снимается обязанность по расчёту, удержанию и уплате подоходного налога. Такая обязанность есть, только если доход получен в денежной форме.

Ответственность налоговых агентов

Так как у агента есть свои обязанности, то есть и ответственность за их неисполнение. Такой вид ответственности называется налоговая.

Агент отвечает за следующие действия:

- Вовремя не сообщил в налоговую инспекцию о том факте, что он не может удержать подоходный налог с налогоплательщика;

- Не полностью перечислил сумму налога за налогоплательщика;

- Вовремя не перечислил удержанную с налогоплательщика сумму подоходного налога.

За правонарушения агент привлекается к ответственности по ст. 123 НК РФ. В дополнение агент имеет ответственность за:

- Отказ предоставить по требованию ФНС справки по форме 2-НДФЛ (→ Образец заполнения справки 2-НДФЛ), подтверждающие правильность расчёта, удержания и факт уплаты налога в бюджет;

- Предоставление сведения о подоходном налоге нанятых налогоплательщиков в неполном или искажённом виде.

За эти правонарушения агент привлекается к ответственности по ст. 126 НК РФ.

Что такое налоговая ответственность

Согласно НК РФ, налоговый агент обязан сам рассчитывать НДФЛ за каждого работника, удерживать его, а затем уплачивать в бюджет. Это его непосредственная обязанность.

Подоходный налог необходимо рассчитывать и исчислять каждый раз, когда работник получает доход, то есть 2 раза в месяц. А перечислять НДФЛ нужно не позднее того дня, когда в банке получены наличные средства на выплату заработной платы сотрудникам.

Если налоговый агент не выполняет возложенные на него обязанности, то это влечёт за собой ответственность, которая предусмотрена ст. 123 НК РФ. Этой статьёй предусмотрены штрафы за то, что налоговый агент неправомерно удерживает или не удерживает вовсе суммы налога к перечислению в установленный срок.

Санкции налогового агента за несвоевременную уплату или неуплату вовсе НДФЛ, удержанного с физического лица

Если налоговый агент не выполняет возложенные на него обязанности, то он привлекается к налоговой ответственности. В НК РФ есть статья 120, которая предусматривает штрафные санкции в отношении агента, который не уплатил или уплатил не вовремя подоходный налог, удержанный с физического лица.

Кроме того, в ст. 75 сказано, что за каждый день просрочки платежа, ФНС имеет право начислить на всю сумму задолженности пени.

Пени на несвоевременную уплату налога в бюджет

Если налоговый агент вовремя не уплачивает удержанные суммы подоходного налога, согласно ст. 75 НК РФ, чревато для него начислением пени за каждый день просрочки. Кроме того, пени могут быть взысканы и в том случае, если налог и вовсе не был удержан, то есть из собственных средств агента.

Важно! Ст. 226 НК РФ запрещена уплата подоходного налога за счёт собственных средств агента. Поэтому вовремя неуплаченный налог ФНС не может с него взыскать. А пени взыскать могут!

Если удержанный налог был уплачен в более поздние сроки, то пени будут удерживаться за каждый день просрочки, начиная с момента фактического получения налогоплательщиком дохода и, заканчивая днём, когда оплата была произведена.

Налоговый агент должен вести учёт доходов физического лица, с которого он удерживает подоходный налог. Если этого не делать, то это также является налоговым правонарушением. За такое правонарушение также предусмотрена ответственность и по ст. 120 НК РФ, подразумевающая штрафные санкции в отношении налогового агента.

В зависимости от нарушения, меры по ст. 120 НК РФ различаются:

Правонарушение

Размер штрафа

Размер пени, установленный ст. 75 НК РФ, равен 1/300 ставки рефинансирования ЦБ РФ за каждый день просрочки на всю сумму неуплаченного налога.

Например, агент должен был заплатить налог за физическое лицо 10 дней назад в размере 8 000 рублей. Ставка рефинансирования (она же ключевая ставка) определяется ЦБ РФ (на текущий момент она 10,5%).

Размер пени равен 8 000 * ((1/300 * 10%))* 10 = 26 ,67 рублей за 10 дней задолженности.

Штрафы за несвоевременную уплату налога . Пример расчета

В НК РФ есть 120, которая подразумевает штрафные санкции против налогового агента, который вовремя не заплатил или не заплатил вовсе подоходный налог, удержанный с налогоплательщика.

Согласно этой статье, сумма штрафа составляет 20% от той суммы, которая не была уплачена агентом.

Пример расчёта суммы НДФЛ к уплате и размер возможного штрафа за несвоевременную уплату:

Но применять такую санкцию можно только в том случае, если у агента была возможность для удержания. Так если доход был выплачен в натуральной форме, то произвести удержание налога не представляется возможным. Применять санкции, в данном случае, нельзя.

Кроме того, ФНС, кроме штрафа могут взыскать с агента недоимку по налогу и пени.

| Ситуация | Санкции, кроме штрафа |

| Агент не удержал НДФЛ с доходов налогоплательщика | Согласно ст. 226 НК РФ взыскивать НДФЛ за счёт собственных средств агента, запрещено. Поэтому и взыскивать недоимку нет оснований. |

| Агент удержал НДФЛ, но не перечислил его в бюджет своевременно | Могут взыскать недоимку и пени на всю сумму просрочки. |

Что делать, если невозможно удержать НДФЛ?

Налоговый агент не всегда не может удержать с налогоплательщика подоходный налог. Это касается таких ситуаций, когда доход выплачен в натуральном виде или в виде материальной помощи.

Если произошла такая ситуация, то налоговый агент должен письменно уведомить налоговые органы о сложившейся ситуации. Кроме того, он должен уведомить и ФНС и самого налогоплательщика о сумме налога, которая не поддаётся удержанию. На этом обязанности налогового агента будет считаться исполненными.

Ни штраф, ни пени к нему применить будет нельзя. Но, невозможность удержать налог должна появиться с момента получения физическим лицом дохода и до окончания налогового периода. То есть, если до конца календарного года налогоплательщик получит доход в денежной форме, то агент должен будет удержать с него ранее не удержанную сумму.

Ответы на вопросы по ответственности налоговых агентов

Вопрос №1. Налоговый агент неправильно указал реквизиты платежи по перечислению НДФЛ в бюджет. Как ответственность его ждёт?

Ошибка в реквизитах платежа в платёжном документе чревата тем, что платёж не поступит вовсе, либо ФНС «не опознает» эту сумму. Тогда будет считаться, что данный налоговый агент не перечислил удержанную сумму налога в бюджет в указанные законом сроки.

За это к нему могут применить штрафные санкции по ст. 123 НК РФ и ст. 75 НК РФ.

К заявлению прикладывается «неправильный» платёжный документ, на котором должна стоять печать банка. Но перед лучше провести сверку платежей. Закон не указывает на сроки, в течение которых нужно подавать заявление.

Вопрос №2. Налоговый агент вовремя не перечислил удержанный у физического лица подоходный налог. Какие санкции к нему могут быть применены?

Вовремя не уплаченный, но удержанный подоходный налог приравнивается к тому, что он не уплачен вовсе. Это налоговое правонарушение. Налогового агента могут привлечь к ответственности по ст. 123 НК РФ и по ст. 75 НК РФ.

Перечислять налог нужно по фактической дате получения физическим лицом налогооблагаемого дохода. За каждый день просрочки платежа налоговая инспекция вправе начислять пени в размере 1/300 ставки рефинансирования на дату возникновения долга за каждый день задолженности.

Кроме того, на налогового агента могут возложить штраф в размере 20% от неуплаченной суммы налога.

Вопрос №3. Работник уже уволился, а работодатель «забыл» удержать с некоторой суммы полученного им при увольнении дохода, подоходный налог. Чем может грозить такая «забывчивость»?

Работодатель, как налоговый агент, может быть привлечён ФНС к ответственности по ст. 123 НК РФ и по ст. 75 НК РФ. Кроме того, работодатель обязан не позднее 01 марта следующего года письменно уведомить и самого сотрудника о «своей забывчивости», а налоговой орган о невозможности удержать с данного лица налог, так как работник уже уволился.

Работник, после получения такого уведомления, должен лично, не позднее 15 июля, уплатить налог в бюджет. Сумма налога, которая не была удержана должна быть указана в уведомлении. Кроме того, работодатель должен позаботиться о том, чтобы бывший сотрудник был уведомлён должным образом. Поэтому уведомление вручается либо лично в руки, и бывший работник ставит свою подпись о получении, либо присылается по почте письмом с уведомлением.

Вопрос №4. Работодатель не уведомил сотрудника о невозможности удержать у него подоходный налог. Кто будет нести ответственность?

О том, что с дохода работника невозможно удержать налог, работодатель должен уведомить в течение 1 месяца. В соответствии со ст. 228 НК РФ, работник должен будет сам уплатить налог в бюджет.

На сумму неуплаченного налога будут «капать» пени. Обязанность по их уплате возложена на работодателя, так как именно он является налоговым агентом и обязан удерживать и уплачивать со своих сотрудников налог.

Работник не может быть привлечён к ответственности, так как работодатель не выполнил свои обязанности по его уведомлению.

Вопрос №5. Какой срок давности для взыскания штрафа за неуплаченный налоговым агентом НДФЛ?

Согласно ст. 89 НК РФ, при проверке документов у налогового агента охватывается срок за последние 3 года. Если в течение этого срока будут выявлены нарушения по уплате НДФЛ с физических лиц, то инспекторы «накрутят» пени на все дни просрочки и предъявят штраф. Можно сделать вывод, что давности по взысканию штрафа – 3 года.

Читайте также: