Отчет об изменении капитала дивиденды с ндфл

Опубликовано: 16.04.2024

Декларирование дивидендов, а также расчет и уплата налога с этих дивидендов – одна из основных проблем для российского инвестора при покупке зарубежных ценных бумаг. С этой проблемой сталкиваются как те, кто инвестирует в России, так и те, кто осуществляет сделки через зарубежного брокера.

Российские брокеры не являются налоговыми агентами по доходу в виде дивидендов от зарубежных бумаг. Зарубежные же брокеры в принципе не выполняют такие функции для иностранных клиентов.

Поэтому, если российский инвестор, например, приобретает зарубежные акции на Московской или Санкт-Петербургской бирже, по которым осуществляется выплата дивидендов, ему придется самостоятельно сообщать о полученных дивидендах в налоговую инспекцию. Все это придется также делать, если инвестор, приобретает зарубежные ETF, которые обращаются на иностранных биржах и выплачивают дивиденды.

Документы, которые потребуются для подготовки декларации

Основной документ, на основании которого нужно будет заполнять декларацию – это брокерский отчет. Именно в нем, во-первых, отражаются даты и суммы поступивших дивидендов, и, во-вторых, указывается сумма налога с дивидендов, который был удержан за рубежом.

Во многих случаях при выплате дивидендов по иностранным акциям или ETF за рубежом с суммы этих выплат будет удержан определенный налог. При этом не имеет значения, как именно приобретались такие ценные бумаги – через российского брокера на российской же бирже или через зарубежного брокера на иностранной бирже. Таким образом, инвестор получит на свой брокерский счет дивиденды уже за вычетом налога.

Однако сумму налога с дивидендов, который был удержан за рубежом, можно «зачесть» к уплате в России. Если между Россией и страной, где был удержан налог с дивидендов (по сути, это страна, в которой зарегистрирован эмитент акций или ETF), заключено соглашение об избежании двойного налогообложения, тогда сумму НДФЛ, которую необходимо заплатить с полученных дивидендов в России, можно уменьшить на сумму налога с дивидендов, удержанного за рубежом.

Если за рубежом был удержан налог на дивиденды по ставке менее 13%, тогда в России необходимо будет доплатить оставшуюся часть налога до 13%. Если же за рубежом был удержан налог по более высокой ставке, чем 13%, то в России ничего доплачивать не придется. Однако налоговую декларацию нужно будет подавать в любом случае. При этом переплату налога за рубежом никто не вернет, с ней фактически придется смириться.

Все суммы поступивших дивидендов и удержанных при этом за рубежом налогов в том или ином виде должны быть отражены в брокерском отчете. Если этой информации в брокерском отчете нет, нужно общаться с брокером, чтобы он добавил в отчет эту информацию. Без этого не получится доказать налоговой инспекции, что за рубежом с инвестора частично или полностью уже был удержан налог.

Кроме того, еще перед приобретением каких-либо зарубежных бумаг обязательно нужно уточнить у брокера по поводу заполнения налоговых документов для того, чтобы за рубежом налог на дивиденды с инвестора удерживался по более низкой ставке. К примеру, сейчас большинство российских брокеров при инвестициях в американские акции дают клиентам заполнять налоговую форму W-8BEN. На основании этой формы инвестор заявляет, что он является налоговым нерезидентом США. В результате с дивидендов по акциям американских компаний с инвестора будет удерживаться налог в размере 10%, а не 30%, если эту форму не заполнить. Таким образом, если по акциям американских компаний или ETF за рубежом будет удержан налог 10%, в России нужно будет доплатить оставшиеся 3%.

Главное не забыть указать в декларации сумму выплаченных дивидендов, сумму удержанного за рубежом налога и приложить брокерский отчет в качестве подтверждающего документа.

Как правильно заполнить декларацию

Первый вопрос, над которым стоит подумать: как отражать поступающие на счет дивиденды – каждый дивиденд отдельной строкой или же завести все дивиденды одной общей суммой?

Формально более правильно отражать каждый поступивший дивиденд отдельной суммой и, соответственно, отдельной строкой в декларации. Да, это потребует большего времени на подготовку декларации. Если, к примеру, на брокерский счет 70 раз поступали дивиденды, то в налоговую декларацию придется завести 70 отдельных строк. Однако каждый поступивший дивиденд – это, по идее, отдельный полученный доход. И в таком виде налоговому инспектору будет понятнее и проще сопоставить данные из декларации и брокерские отчеты, которые подтверждают сумму поступивших дивидендов и удержанного за рубежом налога.

В зависимости от того, по каким бумагам выплачиваются дивиденды, за рубежом может быть удержан налог по разным ставкам. С каких-то дивидендов налог может быть удержан в меньшем размере, чем по другим, или не удержан вовсе. Поэтому корректнее отражать данную информацию в декларации отдельно для каждого дивиденда.

Как это сделать? Посмотрим это на примере заполнения декларации через Личный кабинет налогоплательщика.

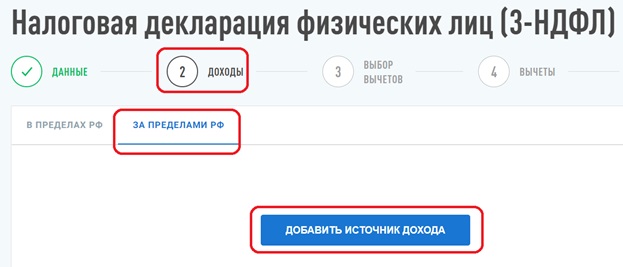

На главной странице идем по ссылкам «Жизненные ситуации» -> «Подать декларацию 3-НДФЛ» -> «Заполнить онлайн». Далее произойдет переход в форму подготовки декларации.

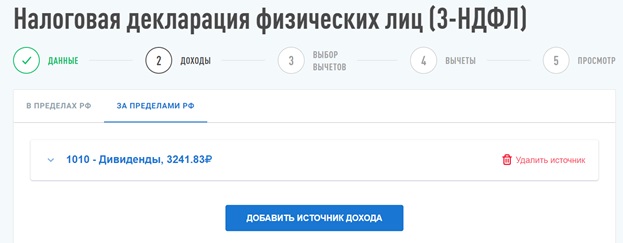

После ввода стартовой информации в разделе «Данные» далее в разделе «Доходы» необходимо перейти в подраздел «Доходы за пределами РФ» и нажать на кнопку «Добавить источник дохода»:

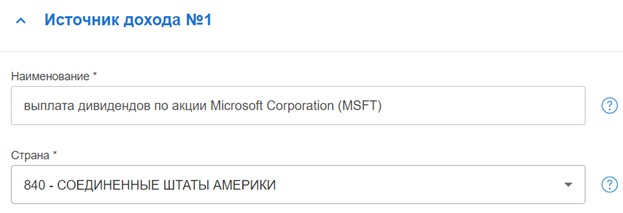

После этого необходимо ввести информацию о поступившем дивиденде (источник дохода №1):

В поле «Наименование» можно указать, что это была выплата дивидендов по конкретной ценной бумаге. В поле «Страна» из справочника нужно выбрать, в какой стране зарегистрирован эмитент или провайдер ETF, по акциям/ETF которого были получены дивиденды.

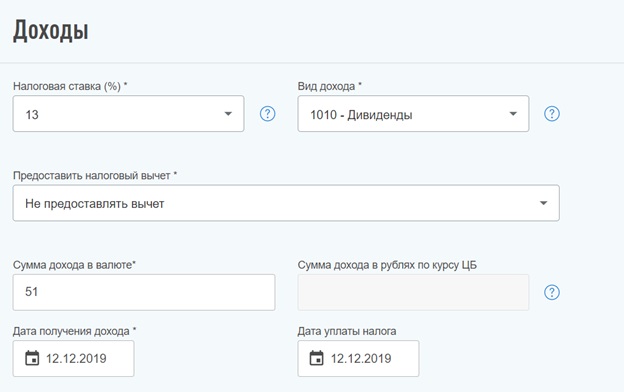

Далее в разделе «Доходы» для налоговых резидентов РФ в поле «Налоговая ставка» по умолчанию будет стоять значение 13%. В поле «Виде дохода» из справочника нужно выбрать код дохода «1010 – Дивиденды». В поле «Предоставить налоговый вычет» можно выбрать «Не предоставлять вычет» (т.к. доход в виде дивидендов нельзя уменьшить на какие-либо налоговые вычеты).

В поле «Сумма дохода в валюте» необходимо указать сумму дивидендов в соответствующей валюте, которая была получена на счет. В поле «Дата получения дохода» указывается дата зачисления дивидендов на счет. В поле «Дата уплаты налога» указывается дата, в которую с поступивших дивидендов был удержан налог. Как правило, дата получения дохода и дата уплаты налога совпадают.

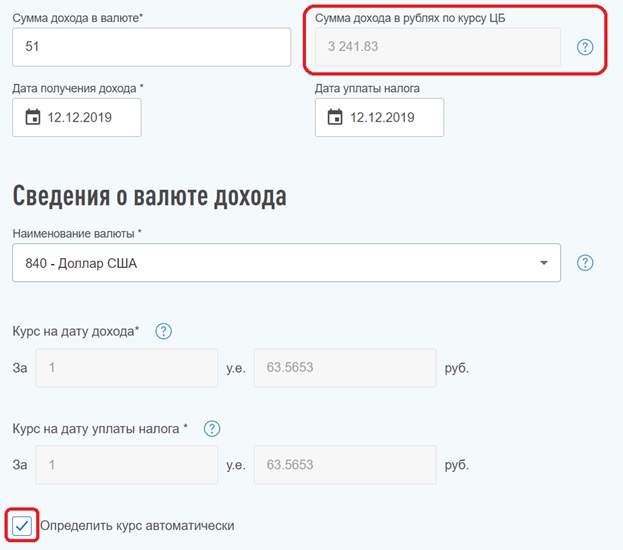

Затем указываются сведения о том, в какой валюте были получены дивиденды. В поле «Наименование валюты» из справочника нужно выбрать соответствующую валюту.

При этом, если чуть ниже проставить отметку «Определить курс автоматически», то полученные дивиденды и удержанный с них налог автоматически будут пересчитаны в рубли по курсу ЦБ РФ на дату получения дивидендов и дату уплаты налога соответственно (см. поля «Сумма дохода в рублях по курсу ЦБ» и «Сумма налога в рублях по курсу ЦБ»). Правда, были случаи, когда в Личном кабинете отражался неверный курс ЦБ РФ. Поэтому лучше еще самому дополнительно проверять все эти цифры.

Наконец, в самом нижнем поле нужно ввести сумму налога, который был удержан с поступившего дивиденда. Сумма указывается в валюте. При этом, если ранее была проставлена метка «Определить курс автоматически», в соседнем поле произойдет пересчет суммы удержанного налога в рубли по курсу ЦБ РФ.

Таким образом, инвестору не нужно самостоятельно где-то указывать, по какой ставке был удержан налог за рубежом. Нужно просто указать, какая сумма налога в валюте была удержана. Если при переводе всех сумм из валюты в рубли она окажется меньше 13% от суммы дивиденда, то в итогах декларации автоматически рассчитается, какую сумму налога нужно будет еще доплатить.

На этом ввод первого дивиденда закончен.

Далее необходимо нажать на кнопку «Добавить источник дохода» и по аналогии заводить информацию о следующем поступившем дивиденде.

Можно ли упростить заполнение декларации?

Тем не менее, можно ли упростить процесс заполнения декларации и отразить в ней размер полученных дивидендов и удержанного налога одной суммой?

При большом желании можно попытаться это сделать. В таком случае в декларацию в рублях вносится общая сумма поступивших дивидендов и общая сумма удержанного за рубежом налога. Далее к налоговой декларации лучше всего приложить «расшифровку» в виде брокерского отчета и, например, расчетов в Excel, где построчно будет указано, из каких конкретно дивидендов и удержанных при их поступлении налогов получились все эти суммы.

После этого нужно будет ждать реакции налоговой инспекции. Есть примеры, когда налоговых инспекторов устраивает подобная подача декларации, и никаких вопросов у них возникает. Однако в налоговой инспекции могут попросить скорректировать декларацию и отразить полученные дивиденды не одной строкой, а каждый дивиденд отдельно.

Поэтому если инвестор не сильно опасается лишний раз общаться с налоговой инспекцией, то в качестве эксперимента можно попытаться отразить дивиденды в декларации одной суммой и посмотреть на реакцию налоговой инспекции.

При этом есть еще один важный момент. У американского брокера Interactive Brokers можно менять базовую валюту счета, в которой формируются брокерские отчеты. Если в качестве базовой валюты поставить рубли, то итоговая сумма всех доходов (в т.ч. дивидендов) и удержанных налогов будет отражаться в отчете в рублях. Однако перевод всех сумм в рубли будет осуществляться не по курсу Центрального банка РФ (как должно быть в соответствии с Налоговым кодексом), а по биржевому курсу, который будет отличаться от курса ЦБ РФ.

Поэтому если в декларации указывать общую сумму дивидендов и удержанных налогов на основании рублевых отчетов от Interactive Brokers, то, с точки зрения Налогового кодекса, эта сумма будет некорректной.

И здесь опять все будет зависеть о того, заметит ли это конкретный налоговый инспектор, будет ли он задавать вопросы и просить скорректировать налоговую декларацию.

Поэтому каждому инвестору придется самостоятельно для себя решать, каким образом заполнять налоговую декларацию: сделать это, как формально будет правильнее — вносить каждый дивиденд отдельной строкой, или же, как будет проще – вносить все одной общей суммой.

Как заплатить налог с дивидендов?

После того, как декларация будет заполнена, в разделе «Итоги» в Личном кабинете будет показана общая сумма НДФЛ к уплате. Еще раз отмечу, что НДФЛ с дивидендов нельзя уменьшить еще каким-то другим способом – можно только «зачесть» налог, уплаченный за рубежом. Никакие налоговые вычеты к дивидендам не применяются. Соответственно, налог с дивидендов придется платить всегда и вернуть его не получится.

Через некоторое время после подписания и отправки декларации через Личный кабинет налогоплательщика, на главной странице кабинета начнет отображаться сумма задолженности по налогу, которую можно будет оплатить сразу в Личном кабинете.

Напомню также, что декларация подается до 30 апреля года, следующего за годом получения дохода. Поэтому, если в 2020 году инвестору на счет у российского или зарубежного брокера поступали дивиденды по иностранным бумагам, декларацию обязательно нужно будет подать до 30 апреля 2021 года. При этом НДФЛ нужно будет оплатить до 15 июля года, следующего за годом получения дохода. Соответственно, за 2020 год НДФЛ нужно будет уплатить до 15 июля 2021 года.

О том, как заплатить НДФЛ можно почитать здесь: https://sergeynaumov.com/kak-zaplatit-ndfl/

Подписывайтесь на мой Telegram-канал «Про ETF и пассивные инвестиции» — в нем можно найти статьи, которых нет на сайте

18 марта 2021

Как рассчитать и выплатить дивиденды: ликбез для директора

Менеджер МСФО в ООО «Эм Эм Эс Коммьюникейшнз» (входит в рекламный холдинг Publicis Russia)

Что такое дивиденды и кому они полагаются

Дивиденды — это часть чистой прибыли, распределяемая между акционерами или учредителями ежегодно. Их могут выплачивать компании, являющиеся акционерными обществами (далее — АО), или общества с ограниченной ответственностью (далее — ООО).

Акционерные общества распределяют чистую прибыль между своими акционерами, исходя из типа и количества акций, которыми те владеют. Общества с ограниченной ответственной будут производить выплаты пропорционально вкладам участников в уставной капитал организации.

Чтобы получать дивиденды в ООО, необходимо быть одним из его учредителей. Всего их может быть от 1 до 50 человек. Если учредителей больше 50, тогда предприятию потребуется реорганизация в АО.

Для получения выплат в АО есть 2 варианта — или быть учредителем компании или купить ее акции. Акционерные общества бывают публичными (ПАО) — их акции торгуются на фондовых биржах, и непубличными (НАО) — их акции можно купить на специальных ОТС-площадках, где совершаются внебиржевые сделки. И те, и другие могут выплачивать дивиденды.

Какие бывают типы акций

Какие бывают типы акций в ПАО:

- Привилегированные — не дают право на голосование, но по ним всегда выплачиваются дивиденды. Этот тип акций наиболее интересен акционерам. Выплата по привилегированным акциям иногда происходит из специального фонда, сформированного именно для этих целей.

- Обыкновенные — дают право акционеру участвовать в голосовании, но дивидендов по ним может и не быть. Эти акции, как правило, являются предметом интереса тех, кто занимается торгами на рынке, так как цены на эти акции меняются часто за счет спекуляций на бирже.

Акции ПАО можно купить на бирже. На каждой бирже торгуется определенный список акций. В России есть две биржи — Московская и Санкт-Петербургская. На Московской бирже оборачиваются только акции российских компаний, а на Санкт-Петербургской еще и акции иностранных организаций.

Причем, чтобы получить дивиденды, не обязательно является владельцем акции целый год, можно за несколько дней до даты отсечки купить акции, и получить по ним дивиденды. Но надо учитывать, что на бирже действует режим Т+2, это означает, что, купив акцию сегодня, ее владельцем вы станете только через два дня.

Как часто выплачивают дивиденды

По закону компания на выбор может платить дивиденды — ежеквартально, каждые полгода, ежегодно. Чтобы понять, как компания решит проводить выплаты, следует смотреть ее дивидендную политику.

Предположения по выплатам из чистой прибыли акционеры начинают строить, как правило, после публикации отчетности компании за третий квартал, так как по результатам этого периода становится примерно понятно, как компания закончит год. Дивидендная политика предприятия содержит указание по срокам уплаты дивидендов. Прогнозные значения выплат на акцию публикуют дивидендные календари. На собрании акционеров принимается решение о сумме выплаты. После этого на определенную дату, называемую датой отсечки, устанавливается список владельцев акций, которым будут причитаться выплаты.

Формула расчета дивидендов

Формулу для расчета дивидендов (Д) по каждому участнику можно описать так:

Дивиденды участнику = Сумма чистой прибыли, направленная на выплату дивидендов х Процентная доля участника в уставном капитале

Стоит отметить, что если предприятие решит распределить прибыль между акционерами непропорционально доле их участия в капитале компании, то его ожидает спор с налоговой инспекцией. Ведь по определению Налогового кодекса, дивидендами признается доход, начисленный пропорционально доле участников в капитале организации. Непропорционально распределенные выплаты будут признаны налоговиками иным доходом и по ним будут доначислены налоги.

Сроки выплаты дивидендов

Законодательно также установлены сроки выплат акционерам / учредителям, где дата отсчета — это дата принятия решения о выплате:

1) в АО — 10 рабочих дней для номинальных держателей и доверительных управляющий и 25 рабочих дней для всех остальных акционеров с даты принятия решения,

2) в ООО — до 60 календарных дней с даты принятия решения.

Дивидендный доход по привилегированным акциям выплачивается в первую очередь и процент выплат по ним прописан на уровне уставе организации, этот процент не зависит от решения, принятого на Совете директоров по выплатам акционеров.

Есть такое понятие дивидендная доходность — это отношение дивидендной выплаты по одной акции к ее рыночной стоимости. Дивидендная доходность дает представление о доходе, который может приносить акция. В России этот процент равен 5-8%. Дивидендная доходность российских предприятий одна и самых высоких в мире, что объясняется высокими политическими рисками. Россия относится к развивающимся рынкам. Для сравнения в Мексике, которая также относится к развивающимся рынкам, средняя дивидендная доходность составляет 5%. По развитым рынкам, например, США, доходность 3-4% считается стандартной.

Как рассчитывается прибыль для дивидендов

Как уже упоминалось выше, дивиденды выплачиваются из чистой прибыли. Так, чистая прибыль для предприятия, находящегося на основной системе налогообложения, будет составлять чистую прибыль по году за вычетом налога на прибыль.

Если организация работает по УСН, ЕСХН, ЕНВД, то есть использует специальные налоговые режимы, тогда чистой прибылью будет считатьcz прибыль, оставшаяся после уплаты в бюджет иных налогов по этим режимам.

Размер чистой прибыль предприятия можно посмотреть в ее Отчете о прибылях и убытках.

Если по итогу года в компании имеется убыток, тогда снований распределять чистую прибыль между участниками нет. Но встречаются ситуации, когда за промежуточные итоги (квартал, полугодие, 9 месяцев) компания осуществляла выплаты из прибыли, а по итогам годы был получен убыток. Тогда налоговая может посчитать платежи акционерам, как прочий доход. и предприятию потребуется скорректировать декларацию по налогу на прибыль, исключив из нее статью дивидендных выплат. Так как данные выплаты акционерам будут считаться безвозмездно переданным им имуществом.

Как на распределение чистой прибыли влияют чистые активы

Распределение чистой прибыли напрямую зависит от величины чистых активов (ЧА). Разберемся далее почему. Итак, компания сдала отчетность по году, учредители ждут распределения полученной чистой прибыли. На законодательном уровне такие выплаты запрещены, если после этого величина чистых активов организации станет меньше суммы уставного капитала и резервного фонда (эти данные можно посмотреть в балансе компании по разделу пассивов).

По величине чистых активов можно понять текущие финансовое состояние предприятия, а именно — чего у него больше имущества, требований или долгов, обязательств. Чистые активы — это те средства, которые будет иметь предприятия после того, как проведет расчеты со всеми своим кредиторами, чем больше размер чистых активов компании, тем более финансово устойчивой она считается.

Размер ЧА можно посчитать используя представленную ниже формулу (данные берутся из Бухгалтерского баланса предприятия):

Чистые активы = (Внеоборотные активы + Оборотные активы) - (Долгосрочные обязательства + Краткосрочные обязательства)

По формуле можно понять, что чистые активы и собственный капитал организации — это почти одно и тоже.

Величину чистых активов можно посмотреть в 3 разделе Отчета об изменении капитала, который является составной частью годовой отчетности.

После сдачи отчетности следует сравнить величину чистых активов и уставного капитала. Если в течение трех лет величина чистых активов будет меньше величины уставного капитала, необходимо уменьшить размер уставного капитала предприятия.

Налоговики также следят за размером чистых активов и могут потребовать пояснений, если у них возникнут вопросы. Компания может подлежать принудительной ликвидации на основании судебного запроса со стороны налоговых органов, если размер чистых активов имеет отрицательное значение на протяжении 2 лет и более.

Выходов тут может быть два — или сократить размер уставного капитала или увеличить сумму чистых активов.

Как увеличить чистые активы

Способами увеличить величину чистых активов могут быть:

- проведение переоценки основных средств и нематериальных активов (имеет смысл делать, если по результатам переоценки стоимость их вырастет);

- проанализировать кредиторскую задолженность по срокам исковой давности, возможно, часть суммы можно будет списать;

- 3) увеличить уставной капитал компании за счет дополнительных вкладов участников (если это ООО); если АО — как вариант возможно увеличение номинальной стоимость акций или их дополнительная эмиссия.

Таким образом, если после принятия решения о выплате определенной суммы в качестве дивидендов, величина чистых активов станет меньше уставного капитала, распределять прибыль в таком объеме нельзя. Размер выделяемой на распределение прибыли следует уменьшить, чтобы соотношение величины чистых активов и уставного капитала, требуемое по закону, выполнялось.

Какие есть формы выплаты дивидендов

Дивиденды могут быть выплачены наличными деньгами, безналичным переводом или имуществом. Рекомендуется в протоколе о решении по выплате установить, в какой форме это произойдет, чтобы избежать претензий со стороны учредителей.

Так, для некоторых участников может быть принципиально получение выплат наличными.

Заметим, что 2020 года запрещено осуществлять выплаты дивидендов за счет находящейся в кассе выручки. Следует отвезти эту выручку в банк, положить на расчетный счет компании, а потом снова получить по кассовому ордеру уже с целью выплаты акционерам.

Если рассматривать вариант распределения прибыли за счет имущества компании, это может быть сделано сырьем, ценными бумагами, продукцией и прочим. Но важно, что выдаваемое имущество должно находиться на балансе компании.

Однако этот способ является сложным и дорогим с точки зрения обложения налогами. Ведь при передаче имущества происходит реализация, и организации, находящиеся на ОСНО, в таком случае будут обязаны заплатить НДС и налог на прибыль, а те, кто на УСН — заплатят налог на УСН. Труднее дело будет обстоять с теми, кто на ЕНВД — ведь ЕНВД применяется к определенным видам деятельности, куда не входит вариант с выдачей дивидендов в натуральной форме. Поэтому предприятию на ЕНВД нужно будет заплатить налоги по УСН, при этом, скорее всего разрешения на применение УСН у него не будет, соответственно налогообложение распределения чистой прибыли будет проходить по ОСНО, а это снова значит оплату НДС и налога на прибыль.

Практика распределения прибыли предприятия посредством имущества сложна, поэтому перед использованием такого варианта следует проконсультироваться с бухгалтерами и оценить размер дополнительно уплачиваемых налогов.

Самым оптимальным является безналичный перевод денег, причитающихся акционерам.

Налоги, выплачиваемые с дивидендов

Налоги, которые придется заплатить с дивидендов, будут зависеть от того, кому эти выплаты пойдут. Так, если владелец акций — физическое лицо, то налог составит 13%, но если размер выплаты будет превышать 5 000 000 рублей, тогда ставка налогообложения поднимется до 15%. Если это физическое лицо — нерезидент, тогда ему тоже придется заплатить 15%.

Когда акционером выступает юридическое лицо, уплачивается налог на прибыль по ставке 13%, если получатель российская компания; 15% — для иностранных организаций.

Стоит отметить, что акционер получает выплаты уже с учетом уплаченных налогов, так как налоги по закону обязано уплатить в бюджет государства именно предприятие, распределяющее дивиденды.

Как уменьшить налоговую нагрузку с помощью дивидендов

Сократить налоговую нагрузку можно в нескольких ситуациях:

I) Выплаты могут помочь предприятию сэкономить на социальных взносах. Если акционеры компании являются еще и ее сотрудниками, тогда часть дохода им можно выплачивать дивидендами. Экономия будет состоять в том, что такие выплаты не облагается социальным взносами, а только подоходным налогом по ставке 13%.

Также бывают случаи, когда сотрудники компании намеренно вводятся в состав акционеров. Компания ежеквартально распределяет прибыль между ее участниками, при этом работники получают основной свой доход посредством дивидендов, а не зарплаты. Но у этой схемы есть определенные недостатки:

- компания обязательно должна иметь прибыль по итогам квартала;

- надо следить за величиной чистых активов;

- 3) прибыль должна распределять пропорционально доле акционеров, как уже говорилось выше;

- возможны подозрения со стороны налоговых органов в получении необоснованной налоговой выгоды за счет неуплаты социальных взносов. Однако для этого налоговые органы должны доказать, что заработная плата выплачивается сотрудникам под видом распределения чистой прибыли;

- сотрудник может претендовать на часть активов компании, когда решит ее покинуть.

Поэтому есть общие рекомендации — привлекать сотрудников к участию в капитале фирмы, это повысит их уровень ответственности, но степень их участия в капитале не должна быть значительной.

Также стоит отметить, что при расчете НДФЛ на сумму дивидендов, его нельзя уменьшить на стандартные и прочие налоговые вычеты.

II) Если производить оплату дивидендов иностранному предприятию, которое зарегистрировано в странах с низким налогообложением.

Так, по Налоговому кодексу, если российская компания выплачивает дивиденды иностранной организации, то ставка налога при этом будет 15%. Но если между Россией и страной, резидентом которой является иностранная компания, подписан договор об избежании двойного налогообложения, то в таких случаях часть чистой прибыли, выплаченная иностранной организации, будут облагаться пониженной ставкой.

Например, если российская компания осуществляет выплаты компании, зарегистрированной на Кипре, то ставка будет 5%; если эта компания вложила в российскую компанию не менее 100 000 долларов США, во всех остальных случаях ставка будет 10%. Возникающие налоги здесь можно сократить, если использовать компания на Кипре как оффшор.

III) Ставка дивидендов может быть равна 0%, если компания, получающая дивиденды, владеет 50% уставного капитала и более на протяжении не меньше, чем 365 дней, до принятия решения об их выплате.

Как выплачиваются дивиденды при УСН и ЕНВД

Компания, использующая УСН и ЕНВД, должна начислить дивиденды пропорционально доле каждого участника. Их выплата идет уже с вычетом налогов. Если перечисления будут идти другой организации, то, независимо от применяемой этой организацией формы налогообложения (ОСНО, УНС, ЕНВД), с начисленных дивидендов необходимо удержать налог на прибыль в размере 13% для резидентов и 15% для нерезидентов. Если перечисления будут сделаны физическому лицу или индивидуальному предпринимателю, то при оплате удерживается НДФЛ в размере 13%.

Когда нельзя выплачивать дивиденды

Основным мотивом работы компании является получение прибыли, которая в дальнейшем будет распределена между участники. Но есть ряд ситуаций, когда распределение прибыли лучше отложить на будущее, рассмотрим их:

- когда уставной капитал компании не оплачен полностью кем-либо из участников;

- у компании есть убыток по итогу отчетного года;

- чистые активы компании станут меньше уставного капитала после выплаты дивидендов;

- у компании есть признаки банкротства;

- выплата ухудшит платежеспособность предприятия.

Эти ограничения действую с целью поддержки компании на должном финансовом уровне.

Выводы

Дивиденды являются источником распределения прибыли между учредителями. Но также могут быть использованы как инструмент налоговой оптимизации — ведь выплата дивидендов не облагается социальными страховыми взносами (их ставка составляет от 30% до 10% и является кумулятивной). Дивиденды могут получать, как физические, так и юридические лица. Важно исполнять требования по выплате дивидендов, чтобы не нарушить финансовое положение компании.

Справочная / ООО

Как учредителю вывести прибыль из ООО: дивиденды

Учредители ООО не могут снимать любые суммы в любое время, в отличие от ИП. Один из способов вывести прибыль — дивиденды. В статье расскажем, как их можно рассчитать и перечислить, и какие заплатить налоги.

Почему нельзя взять и потратить деньги

Каждый расход компании подтверждают документами. Для перевода денег учредителю нужна причина — например, он получает зарплату как директор, берёт деньги в долг или под отчёт. За нарушение налоговики могут оштрафовать организацию и должностное лицо, а банк — заблокировать счёт. С перевода придётся заплатить НДФЛ, а если учредитель работает в организации — ещё и страховые взносы.

Кто получает дивиденды

Любой человек или компания, которые владеют долей уставного капитала ООО. Размер вознаграждения не зависит от того, как вы помогаете организации. При распределении прибыли вы получите столько, сколько процентов уставного капитала вам принадлежит. Разрешено применять другую схему расчёта дивидендов, если вы приняли её при создании организации или все учредители проголосовали за изменение устава.

Когда нельзя получить дивиденды

— Вместо прибыли у компании убытки.

— Учредители оплатили уставный капитал не полностью.

— Учредитель вышел из организации, а ООО ещё не выплатила ему стоимость доли.

— Компания подходит под признаки банкротства или будет подходить после выплаты дивидендов. Признаки банкротства — организация больше трёх месяцев не платит по долгам сотрудникам, контрагентам или контролирующим органам.

Как часто можно выплачивать дивиденды

Раз в квартал, полгода или год. Безопаснее выплачивать дивиденды по итогам года, потому что в этот момент вы знаете окончательную чистую прибыль.

Половину года ООО «Лютик» работало успешно, поэтому учредители получили дивиденды. Затем ушёл ключевой клиент, и вторая половина завершилась убытком. Учредители подвели итоги года, и выяснили, что прибыль нулевая. Раз нет основания выдавать дивиденды, значит, то, что учредители получили по итогам полугодия — по закону не дивиденды, а «иные выплаты». «Лютику» придётся заплатить страховые взносы с выплат учредителям, с которыми заключены трудовые или гражданско-правовые договоры, пересдать отчёты по страховым взносам, 2-НДФЛ и 6-НДФЛ.

Бывает, что учредители распределяют часть прибыли. Оставшуюся прибыль можно распределить в любой момент, не дожидаясь конца квартала или года.

Что нужно сделать перед тем, как получить дивиденды

- Подготовить бухгалтерскую отчётность

На её основании вы рассчитываете прибыль. Для дивидендов по итогам года подойдёт бухотчётность, которую вы подготовили для налоговой. По итогам квартала или года отчётность придётся готовить специально для выплаты дивидендов — её называют промежуточной бухотчётностью. - Определить сумму дивидендов

Найдите сумму в строке бухбаланса «Капитал и резервы» и вычтите из неё уставный капитал. Вы можете распределить всю прибыль или её часть. - Принять решение о выплате дивидендов.

Если вы — единственный учредитель ООО, распечатайте и подпишите решение. Для компаний с несколькими учредителями процедура сложнее.

Сдавайте отчётность без бухгалтерских знаний

Эльба подходит для ООО. Сервис подготовит всю необходимую отчётность, посчитает зарплату, налоги и взносы и сформирует платёжки.

Как принять решение о выплате дивидендов, если у компании несколько учредителей

Закон обязывает минимум раз в год проводить собрание учредителей, чтобы решить, как поступить с прибылью. Собрание регламентируют статьи 36 и 37 закона «Об обществах с ограниченной ответственностью».

- Сообщите участникам время и повестку за 30 дней до собрания. Пришлите им копию бухотчётности.

- На собрании предложите распределить прибыль между учредителями и получите большинство голосов.

- Запишите решение собрания в протоколе и отправьте копию всем учредителям не позже, чем через 10 дней. Распечатайте протокол и сшейте с другими. Любой учредитель имеет право с ними ознакомиться.

Как выплатить дивиденды

Переведите деньги с расчётного счёта или выдайте наличными в течение 60 дней после того, как приняли решение. Удержите с учредителей НДФЛ — 13% с резидентов РФ. Страховые взносы на дивиденды не начисляются. Есть исключение: вы выплачиваете дивиденды непропорционально долям в уставном капитале. В этом случае заплатите страховые взносы за учредителей, которые работают в организации.

Закон разрешает выдавать дивиденды имуществом, если это прописано в уставе и протоколе. Определите цену имущества при помощи независимых экспертов. Поскольку организация «продаёт» имущество за долг учредителям, учтите его цену в налогооблогаемых доходах.

Удержать НДФЛ с имущества не получится, поэтому:

— Уменьшайте выплаты учредителям в течение календарного года. Если выплат нет или сумм недостаточно, переходите ко второму варианту.

— Уведомите налоговую до 1 марта следующего года, что удержать НДФЛ невозможно. Учредители сами заплатят налог и отчитаются до 1 декабря.

С 2021 года НДФЛ с дохода свыше 5 млн за год облагается по ставке 15% НДФЛ. Другими словами, при доходе физлица 6 млн ₽ за 2021 год вы заплатите 13% НДФЛ с 5 млн и уже 15% с оставшегося 1 млн.

Пример выплаты дивидендов

Учредители ООО «Третий лишний»:

— Олег Сергеевич Смирнов — 50%.

— Анна Александровна Смирнова — 45%.

— Иван Иванович Иванов — 5%.

Учредители решили распределить годовую прибыль — 1 000 000 рублей. Они встретились в баре «Hole in the Wall» и подписали протокол собрания. Вечером бухгалтер перевёл 500 000 рублей Смирнову, 450 000 Смирновой — и исчерпал лимит за день. На следующий день бухгалтер разбирался с отчётом 6-НДФЛ и забыл о третьем учредителе.

Через 61 день на юридический адрес «Третьего лишнего» пришло письмо. Иван Иванович Иванов потребовал выплатить дивиденды, пригрозил судом, процентами за просрочку и штрафом на 500−700 тысяч рублей по статье 15.20 КоАП. Бухгалтер три раза перепроверил реквизиты и перечислил деньги.

Эксперт по вопросам бухгалтерского учёта и налогообложения компании «Что делать Консалт»

Ваша компания успешно вела деятельность в прошедшем году. По итогам года получена чистая прибыль и собранием участников принято решение о её распределении. Говоря о распределении чистой прибыли ООО между участниками, будем использовать общепринятый термин «дивиденды». Как начислить налоги с дивидендов участникам – налоговым резидентам РФ и составить налоговую отчётность, расскажем в данной статье.

Налогообложение дивидендов

ООО, выплачивающее дивиденды, будет признаваться налоговым агентом по НДФЛ и (или) налогу на прибыль, и ему необходимо определять суммы налогов, подлежащих удержанию из доходов налогоплательщика – получателя дивидендов в порядке, установленном статьёй 275 НК РФ.

Дивиденды, выплаченные физическим лицам налоговым резидентам РФ, облагаются НДФЛ по ставке 13% (п. 1 ст. 224 НК РФ, Письмо ФНС России от 23.06.2016 № ОА-3-17/2829@). Эта ставка применяется ко всем дивидендам, выплаченным начиная с 1 января 2015 года, независимо от того, за какой период они начислены (Письмо Минфина России от 01.02.2016 № 03-04-06/4275). При расчёте НДФЛ с дивидендов не применяются стандартные, социальные и имущественные налоговые вычеты (Письмо ФНС России от 23.06.2016 № ОА-3-17/2829@).

Дивиденды, выплаченные российским организациям, облагаются налогом на прибыль по ставке 13% (пп. 2 п. 3 ст. 284 НК РФ).

Дивиденды облагаются налогом по ставке 0%, если на дату принятия решения об их выплате российская организация, получающая дивиденды, владеет не менее чем половиной уставного капитала выплачивающей эти дивиденды организации как минимум 365 дней подряд (письма Минфина России от 29.12.2016 № 03-03-06/1/79221, от 07.04.2016 № 03-03-06/1/19746).

Налог с дивидендов рассчитывается по формуле в соответствии с п. 5 ст. 275 НК РФ:

H = Д/Д1 * Сн * (Д1 – Д2) или Н = К * Сн * О,

где Н – сумма налога, подлежащего удержанию;

К = Д/Д1 (отношение суммы дивидендов, начисленных участнику к общей сумме дивидендов, начисленных всем участникам);

Сн – ставка налога;

О = Д1-Д2 (общая сумма дивидендов, подлежащая налогообложению, а именно: разность суммы дивидендов, начисленной всем участникам и суммы дивидендов, полученных компанией, выплачивающей дивиденды);

Д – сумма дивидендов, начисленная участнику;

Д1 – сумма дивидендов, начисленная всем участникам;

Д2 – сумма дивидендов, полученных компанией, выплачивающей дивиденды. В неё включаются дивиденды, которые:

- не облагались налогом на прибыль по ставке 0%;

- ранее не учитывались при расчёте налогов с выплаченных организации дивидендов (Письмо Минфина России от 13.11.2017 № 03-03-06/1/74736).

Удержать налог на прибыль необходимо и в том случае, если участником ООО является организация, применяющая УСНО (Письмо Минфина России от 16.05.2005 № 03-03-02-04/1/121). Ведь применение УСНО не освобождает организации от налога, уплачиваемого с доходов, облагаемых по налоговым ставкам, предусмотренным, в частности, п. 3 ст. 284 НК РФ (п. 2 ст. 346.11 НК РФ).

Если же организация, применяющая УСНО, сама выплачивает дивиденды своим участникам, то она признаётся налоговым агентом, и рассчитывает, удерживает и перечисляет в бюджет налог на прибыль и НДФЛ с дивидендов в том же порядке, что и организация, находящаяся на общем режиме.

Расчёты налогов при выплате дивидендов в различных ситуациях

Расчёт налогов зависит от того, получает ли дивиденды от других компаний сама организация, выплачивающая дивиденды. Рассмотрим порядок расчёта НДФЛ и налога на прибыль на примерах.

Пример 1. ООО «Анна» не получает дивидендов.

Доли в уставном капитале ООО «Анна» принадлежат ООО «Вера» (ООО «Вера» владеет этой долей два года), ООО «Гера», ООО «Даша» и Иванову И.И.

В марте 2018 г. участники ООО «Анна» приняли решение распределить прибыль за 2017 г. в сумме 10 000 000 руб. В том же месяце дивиденды были выплачены участникам. Сведения об участниках ООО «Анна» и начисленных им дивидендах приведены в таблице.

Доля в уставном капитале, %

Дивиденды, начисленные участникам, руб.

ООО «Вера» (владеет своей долей два года)

В этом случае налог рассчитывается по формуле: Н = Д * Cн .

При выплате дивидендов ООО «Вера» налог на прибыль не удерживается, поскольку к ним применяется ставка 0%.

При выплате дивидендов ООО «Гера» удерживается налог в прибыль в сумме 247 000 руб. (1 900 000 руб. x 13%).

При выплате дивидендов ООО «Даша» удерживается налог в прибыль в сумме 130 000 руб. (1 000 000 руб. x 13%).

ООО «Анна» выплатило также дивиденды своему участнику Иванову И.И. в сумме

При их выплате удержан НДФЛ в сумме 260 000 руб. (2 000 000 руб. x 13%).

Пример 2. ООО «Анна» сама получает дивиденды от других российских организаций.

Дополним условия примера 1:

ООО «Анна» владеет долями в уставных капиталах:

- ООО «Ольга» – 60% (ООО «Анна» владеет этой долей свыше года);

- ООО «Олег» – 30%.

В 2017 г. ООО «Анна» были получены дивиденды: от ООО «Ольга» в сумме 3 000 000 руб. и от ООО «Олег» в сумме 4 000 000 руб. Они не учитывались при расчёте налога на прибыль с дивидендов, выплаченных ООО «Анна» своим участникам в 2017 г. Сведения об участниках ООО «Анна» и начисленных им дивидендах приведены в таблице № 1.

Так как ООО «Анна» владеет более 60% уставного капитала, выплачивающей дивиденды организации ООО «Ольга» более 365 дней подряд, то к дивидендам, получаемым от данной организации, применяется ставка налога на прибыль 0%.

Если бы ООО «Анна» получало только дивиденды, облагаемые по ставке 0%, налог можно рассчитывать так же, как в примере 1.

Однако она получает дивиденды от ООО «Олег», поэтому при расчёте налога с выплаченных дивидендов будут учитываются дивиденды, полученные от данной организации, а именно 4 000 000 руб.

Для расчёта налога нам потребуются следующие показатели (п. 5 ст. 275 НК РФ):

- общая сумма дивидендов, подлежащая налогообложению: О = Д1 - Д2;

К дивидендам, полученным от ООО «Ольга», применяется ставка 0%. Поэтому общая сумма начисленных ООО «Анна» дивидендов, подлежащая налогообложению, составит

6 000 000 руб. (10 000 000 руб. - 4 000 000 руб.).

Рассчитаем налог с дивидендов, начисленных каждому участнику, по формуле: Н = К * Сн * О.

Как и в примере 1, при выплате дивидендов ООО «Вера» в сумме 5 100 000 руб. налог на прибыль не удерживается, поскольку к ним применяется ставка 0%.

Налог на прибыль с дивидендов, выплачиваемых другим участникам, составит:

- ООО «Гера» – в сумме 148 200 руб. ((1 900 000 руб. / 10 000 000 руб.) x 6 000 000 руб. x 13%);

- ООО «Даша» – в сумме 78 000 руб. ((1 000 000 руб. / 10 000 000 руб.) x 6 000 000 руб. x 13%).

НДФЛ с дивидендов, выплачиваемых Иванову И.И., составит 156 000 руб. ((2 000 000 руб. / 10 000 00 руб.) х 6 000 000 руб. x 13%).

Отчётность по налогу на прибыль

Данные о выплаченных другим организациям дивидендах и удержанном с них налоге на прибыль ООО должно отразить в декларации за год, в котором выплачены дивиденды (п. 3 ст. 275 НК РФ, п. 1.1 Порядка заполнения декларации).

Для отражения данных о дивидендах надо заполнить:

- раздел А и раздел В Листа 03. В Листе 03 отражаются дивиденды, выплаченные по одному решению собственников. Если в течение года организация выплачивала дивиденды по нескольким решениям, то по каждому из них надо заполнить отдельный Лист 03 (п. 11.2.1 Порядка заполнения декларации);

- подраздел 1.3 раздела 1 Листа 01.

ООО, которые выплачивают дивиденды физлицам, Приложение 2 к декларации по налогу на прибыль не заполняют никогда. Сведения об НДФЛ с дивидендов они указывают в справках 2-НДФЛ (п. 4 ст. 230 НК РФ, Письмо Минфина России от 19.10.2015 № 03-03-06/1/59890).

Если ООО платит дивиденды и физлицам, и организациям, то Лист 03 и подраздел 1.3 раздела 1 Листа 01 заполняются в общем порядке (п. 1.7 Порядка заполнения декларации).

ООО, применяющее УСНО и исполняющее обязанности налогового агента по выплатам в виде дивидендов юридическим лицам, представляет в налоговый орган по итогам отчётных (налоговых) периодов налоговый расчёт по налогу на прибыль организаций, в состав которого включаются титульный лист (Лист 01), подраздел 1.3 раздела 1 Листа 01 и Лист 03 декларации в те же сроки, что и плательщики налога на прибыль, то есть не позднее 28 календарных дней со дня окончания отчётного периода, а по итогам года – не позднее 28 марта.

Отчётность по НДФЛ

При выплате дивидендов физическим лицам ООО признаётся налоговым агентом по НДФЛ, то есть оно должно при каждой такой выплате рассчитать НДФЛ, удержать и перечислить его в бюджет (п. 1 ст. 43, п. 3 ст. 214, п. п. 1, 3 ст. 224, п. 1 ст. 226 Налогового кодекса РФ).

ООО как налоговый агент должно представить в налоговый орган по месту своего учёта (п. 2 ст. 230 НК РФ, Информация ФНС России от 26.11.2015) отчёты по формам 2-НДФЛ и 6-НДФЛ.

В форме 2-НДФЛ сумму выплаченных дивидендов надо отразить в разделе 3 справки с указанием ставки налога 13%. Сумма дивидендов указывается полностью, без уменьшения на сумму удержанного налога. Код дохода для дивидендов «1010».

Если при расчёте НДФЛ организация учитывала дивиденды, полученные от других организаций, в той же строке раздела 3, где указывалась сумма дивидендов, укажите сумму вычета с кодом «. Если вычет не предоставлялся, то в графе «Сумма вычета» необходимо поставить «0» (раздел I Порядка заполнения формы 2-НДФЛ).

Указывать вычет по НДФЛ с дивидендов в разделе 4 не надо (раздел VI Порядка заполнения формы 2-НДФЛ).

В форме 6-НДФЛ дивиденды отражаются в том периоде, в котором они выплачены (пп. 1 п. 1 ст. 223 НК РФ). Начисленные, но не выплаченные дивиденды в 6-НДФЛ не отражаются.

- в строках 020 и 025 – всю сумму дивидендов, выплаченных в отчётном периоде, вместе с НДФЛ;

- в строке 030 – вычет с дивидендов, если он применялся;

- в строках 040, 045 и 070 – НДФЛ с дивидендов.

В разделе 2 в отдельном блоке строк 100 – 140 указываются все дивиденды, выплаченные в один день, указав:

- в строках 100 и 110 – дату выплаты;

- в строке 120 – следующий рабочий день после выплаты;

- в строках 130 и 140 – дивиденды вместе с НДФЛ и удержанный налог.

Дивиденды, выплаченные в последний рабочий день отчётного периода, в разделе 2 не показываются. Они отражаются в разделе 2 за следующий квартал (письма ФНС России от 01.11.2017 № ГД-4-11/22216@, от 02.11.2016 № БС-4-11/20829@).

Внимание! Сумма налога на прибыль и НДФЛ удерживается налоговым агентом из денежных средств, причитающихся физическому лицу и организации-участнику, и перечисляется в бюджет не позднее дня, следующего за днём выплаты дохода (пп. 1 п. 3 ст. 24, п. 6 ст. 226, п. 4 ст. 287 НК РФ).

НДФЛ с дивидендов уплачивается на обычный КБК для НДФЛ – 182 1 01 02010 01 1000 110.

Налог на прибыль российская организация, которая выплатила дивиденды российской фирме, уплачивает на КБК – 182 1 01 01040 01 1000 110.

dividendy_v_otchete_o_finansovyh_rezultatah.jpg

Похожие публикации

Дивидендами именуют долю прибыли компании (АО или ООО), распределяемую между участниками и акционерами в пропорции с вложенными каждым из них средствами. Источником подобных выплат является чистая прибыль предприятия, а производятся они на основании принятых руководителем решений. Расчет и выдача дивидендов может осуществляться по завершении года, но нередки ситуации, когда принимаются решения о их выплате раз в квартал или полугодие. Такие поощрения считаются промежуточными дивидендами. Как и остальные хозяйственные операции выдача дивидендов находит отражение в учете и отчетности компании. Поговорим об особенностях их фиксации в отчете о финрезультатах компании.

Как учитываются выплаченные дивиденды

Сведения о начисленных и выплаченных суммах дивидендов формируются на счете 75/2 «Расчеты с учредителями», а поскольку финансируются они из прибыли, то корреспондируется счет 75/2 со счетом 84 «Нераспределенная прибыль» (Д84 – К75/2). Если дивиденды получает работник компании, то его выплаты отражаются на счете расчетов с персоналом по зарплате – 70 (Д84 – К70).

В зависимости от того, с какой периодичностью выплачивались дивиденды, изменяется их отражение в отчетных формах. Начисление промежуточных дивидендов отражается дебетовыми оборотами по сч. 84 из сумм прибыли за квартал, полугодие, 9 месяцев. В балансе начисленные суммы уменьшают размер нераспределенной прибыли в строке 1370 третьего раздела «Капитал и резервы». По суммам дивидендов, выплаченным в течение года, в промежуточном балансе обычно открывают новые строки в 3-м разделе баланса – 1371, 1372 и т.д., уменьшающим размер нераспределенной прибыли, а в активе баланса уменьшится сумма денежных средств на размер произведенных выплат в строке 1250 (Письмо Минфина РФ от 19.12.2006 № 07-05-06/302).

Выдача дивидендов, произведенная единовременно по итогам года, в балансе не отразится, поскольку она осуществляется уже в новом отчетном году.

Дивиденды в «Отчете о финансовых результатах» (ОФР)

В ОФР размеры выплаченных дивидендов не отражаются, поскольку в нем приводятся данные о полученных доходах, произведенных затратах с начала года по отчетную дату и сформировавшемся финансовом результате за отчетный период – прибыли или убытке. Дивиденды – категория, не подпадающая под понятие прибыли, так как они выплачиваются из нее, и увидеть конкретную цифру произведенных платежей дивидендов, выданных участникам или акционерам в ОФР невозможно. Причем от категории получателей это не зависит. Также нельзя определить и дивиденды учредителя в «Отчете о финансовых результатах».

Пример

На основании соответствующих распоряжений директора, на протяжении года АО «Ирис» поквартально выплачивало учредителю-физлицу дивиденды, общая сумма которых составила 400000 руб. Чистая прибыль компании за год – 1 000 000 руб. После выплаты дивидендов ее размер составил 600000 руб. (1 000 000 – 400 000). Именно эта сумма будет фигурировать в строке 2400 ОФР, и узнать, каким был размер дивидендов пользователь сможет из пояснительной записки, прилагаемой к финансовой отчетности. Кроме того, данные о размерах выплат отражаются и в формах 2-НДФЛ, 6-НДФЛ, поскольку с перечисленных физлицам выплат обязательно взимается подоходный налог.

Если же по приказу руководителя в компании установлен порядок выдачи дивидендов по итогам года, то выплата учредителю будет произведена уже в новом году, т.е., после окончания отчетного периода. В этом случае в годовой отчетности компании выплата дивидендов не отразится - она пройдет уменьшением капитала в пассиве и денежных средств в активе, но только в балансе следующего года. Соответственно, в строке 2400 ОФР отчетного года будет указана величина прибыли, не уменьшенная на сумму дивидендов – 1 000 000 руб. (по условиям примера).

Дивиденды являются позицией, уменьшающей капитал компании, поэтому их сумма указывается в другой форме – «Отчете об изменениях капитала» (строка 3327), а фактически произведенная выплата находит отражение в отчете «О движении денежных средств» (строка 4322), конечно, если выдача дивидендов осуществлялась в отчетном периоде.

Дивиденды в «Отчете о финансовых результатах»: строка 2310

Компании, инвестирующие в развитие других производств или принимающие участие в УК других фирм, получают доходы от подобной деятельности. Как правило, эти доходы также являются дивидендами и находят отражение как в бухгалтерском балансе, так и в ОФР, где имеется специальная строка – 2310 «Доходы от участия в других организациях».

В бухучете величина дивидендов формируется по данным оборота счета 91/1 «Прочие доходы» с дебета счетов доходов от участия в УК других предприятий. Отраженные в строке 2310 дивиденды компании увеличивают прибыль до налогообложения (строка 2300), которая затем становится составляющей величины чистой прибыли.

Пример

Компанией получен доход в виде дивидендов от участия в предприятии-партнере в сумме 300000 руб. (Д76 - К91/1). Эти дивиденды в «Отчете о финансовых результатах» за год отразятся в строке 2310, увеличив величину прибыли до налогообложения (стр. 2300) и, соответственно, увеличив сумму чистой прибыли (стр. 2400).

Полные тексты нормативных документов в актуальной редакции вы всегда сможете посмотреть в КонсультантПлюс.

Читайте также: