Ндфл с дивидендов в этом году ставка 9 или 13

Опубликовано: 16.04.2024

Порядок отражения дивидендов в бухгалтерском учете, как правило, у бухгалтеров вопросов не вызывает. Однако с налогами нередко возникают определенные трудности. В данной статье мы постараемся проанализировать основные проблемы, с которыми может столкнуться бухгалтер при налогообложении дивидендов в различных ситуациях, а также поговорим о том, как правильно исчислить налоги с дивидендов, выплаченных по итогам 2009 года.

Не секрет, что основной целью деятельности любой коммерческой организации является получение прибыли. А это значит, что если год для компании был успешным, то по его окончании перед собственниками неизменно встает вопрос о получении дивидендов. Для целей налогового законодательства этим термином обозначается любой доход, полученный акционером (участником) от организации при распределении прибыли, остающейся после налогообложения 1 .

Решение о выплате дивидендов принимается общим собранием акционеров 2 или участников 3 , которыми могут быть как российские организации или физические лица, так и иностранные. Порядок налогообложения для них различен. В рамках данной статьи мы остановимся только на вопросах, касающихся налогообложения дивидендов, выплачиваемых российскими фирмами российским акционерам (участникам).

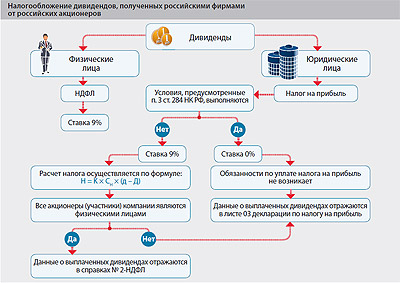

Итак, при выплате дивидендов у их получателей возникает доход, а следовательно, и обязанность по уплате с этого дохода налогов. Каких? Все зависит от того, кем является акционер (участник): физическим или юридическим лицом. В первом случае речь идет об НДФЛ, во втором — о налоге на прибыль. Обязанность по начислению и уплате в бюджет налогов с дохода в виде дивидендов возлагается не на получателей дивидендов, а на организацию — источник выплаты, которая по отношению к своим акционерам (участникам) является налоговым агентом 4 . Если компания пренебрежет своими обязательствами и не перечислит в бюджет суммы налога с выплаченных дивидендов, она может быть привлечена к налоговой ответственности. Размер штрафа при этом составит 20 процентов суммы, подлежащей перечислению 5 .

Дивиденды физическим лицам

Если в составе собственников компании присутствуют физические лица, то в отношении их налог с дивидендов исчисляется по ставке 9 процентов 6 . Причем начислять НДФЛ нужно не в момент принятия решения о распределении прибыли, а в тот день, когда дивиденды будут фактически выплачены 7 .

Перечислить удержанную сумму налога в бюджет необходимо в день снятия в банке наличных денег для выплаты дивидендов или в день, когда деньги будут перечислены на личный счет акционера (участника) 8 .

О выплаченных суммах и удержанном с них налоге не забудьте отчитаться перед налоговой инспекцией по форме N 2 НДФЛ 9 . Причем если получатель дивидендов одновременно является также и работником организации, то в отношении его бухгалтеру необходимо оформить две справки по форме N 2 НДФЛ: одну по ставке 13 процентов — по доходам в виде заработной платы, другую по ставке 9 процентов — в отношении доходов в виде дивидендов.

Сведения о доходах физического лица в виде дивидендов нужно представить в инспекцию до 1 апреля года, следующего за истекшим налоговым периодом 10 (например, до 01.04.2011 по выплаченным в 2010 г. дивидендам за 2009 г.).

Данные о выплаченных физическим лицам дивидендах отражаются также в листе 03 декларации по налогу на прибыль 11 , но только в целях расчета налога на прибыль по доходам в виде дивидендов. Поэтому, когда акционерами компании являются только физические лица и, следовательно, у нее не возникает обязанностей агента по уплате налога на прибыль в части выплаченных дивидендов, заполнять лист 03 декларации, по нашему мнению, не нужно.

Для плательщиков налога на прибыль в начале 2009 года Федеральная налоговая служба достаточно подробно разъяснила, как заполнить этот лист декларации 12 . Отметим, что Минфин России рекомендует налогоплательщикам при расчете налога с дивидендов применять именно это письмо 13 , которое в принципе актуально и в 2010 году. Однако при его использовании следует учитывать изменения, внесенные в порядок определения суммы налога с дивидендов с 1 января 2010 года. Об этих изменениях мы поговорим ниже.

Дивиденды юридическим лицам

При выплате дивидендов юридическим лицам обязанность по начислению налога на прибыль возникает также только после того, как дивиденды будут фактически перечислены получателю 14 . А в бюджет удержанный с дивидендов налог нужно перечислить в течение 10 дней со дня фактической выплаты 15 .

Обязанности по исчислению и удержанию налога на прибыль с дивидендов лежат на компании — источнике выплаты и в том случае, если получатель дивидендов применяет какой-либо из специальных режимов налогообложения — УСН, ЕНВД, ЕСХН. Дело в том, что освобождение "спецрежимников" от уплаты налога на прибыль не распространяется на доходы, полученные в виде дивидендов 16 .

Что касается ставок налога, то существуют два их вида: 0 и 9 процентов 17 . В общем случае применяется ставка 9 процентов. Исключение составляют только ситуации, когда компания имеет право использовать ставку 0 процентов. На сегодняшний день для возможности применении льготной ставки необходимо выполнение следующих условий:

- на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней должна непрерывно владеть на праве собственности не менее чем 50 процентной долей в уставном капитале организации, выплачивающей дивиденды;

- стоимость приобретения и (или) получения в собственность доли в уставном капитале выплачивающей дивиденды организации превышает 500 миллионов рублей. Причем при определении стоимости учитывается стоимость как первоначальных, так и дополнительных вкладов в уставный капитал организации 18 .

По мнению чиновников 19 , правомерное применения нулевой ставки возможно, если условие о стоимости доли (более 500 млн руб.) выполняется непрерывно в течение 365 дней, то есть в течение минимального установленного срока владения долей. Это означает, что если, например, организация, получающая дивиденды, примет решение увеличить уставный капитал до необходимой величины, то с момента увеличения уставного капитала для применения ставки 0 процентов ей придется ждать целый год. Однако из буквального прочтения пункта 3 статьи 284 Налогового кодекса четко следует, что условия о сроке владения вкладами (долями) и стоимости их приобретения необходимо рассматривать отдельно друг от друга.

Как видим, в настоящее время воспользоваться льготной ставкой может далеко не каждая организация — существующие ограничения по стоимости доли исключают возможность применения данной ставки предприятиями малого бизнеса. Однако в конце 2009 года законодатель сделал налогоплательщикам своеобразный новогодний подарок: из перечня обязательных условий для применения нулевой ставки в отношении дивидендов, полученных российскими организациями, исключено условие об ограничении стоимости доли (вклада) 20 . То есть использовать льготную ставку (не уплачивать налог с дивидендов) теперь смогут и те организации, стоимость доли которых в уставном капитале организации, выплачивающей дивиденды, менее 500 миллионов рублей. Однако данная поправка вступит в силу только с 1 января 2011 года и будет распространяться на дивиденды, начисленные по результатам деятельности организаций за 2010 год и последующие периоды 21 . Поэтому при налогообложении дивидендов, выплаченных по итогам 2009 года, необходимо использовать старый порядок применения нулевой ставки.

Получателям дивидендов, желающим воспользоваться льготной ставкой, нельзя забывать и об обязанности предоставить в налоговые органы документы, подтверждающие обоснованность применения этой ставки 22 . В качестве таких документов могут выступать, например, договоры купли-продажи (мены), решения о размещении эмиссионных ценных бумаг, договоры о реорганизации в форме слияния или присоединения и другие 23 .

Налоговый кодекс не содержит требований о порядке и сроке представления данных документов. По разъяснениям Минфина России 24 , уведомление о праве на применение ставки в размере 0 процентов составляется в произвольной форме и направляется (с приложением необходимых документов) в налоговую инспекцию не позднее срока, установленного для представления налоговой декларации. Кроме того, по мнению финансового ведомства 25 , получателю дивидендов необходимо передать такой же пакет документов, подтверждающих льготу, и организации — источнику выплаты (вместе с документальным подтверждением того, что инспекторы аналогичный пакет документов уже получили).

Как определить сумму налога

Сразу скажем, что порядок определения суммы налога на прибыль одинаков для дивидендов, выплачиваемых как физическим, так и юридическим лицам 26 . Сумму подлежащего удержанию налога организация — источник выплаты должна определять по следующей формуле 27 :

Н = К x Сн x (д – Д)

Данная формула представляет собой так называемый зачетный метод расчета налога: его применение позволяет вывести внутрироссийские дивиденды из-под двойного налогообложения.

Давайте рассмотрим, что означает каждый показатель приведенной формулы.

Н — это сумма налога с дивидендов. Причем если в результате расчета значение Н получится отрицательным (сумма полученных дивидендов превышает сумму распределяемых), то обязанности по уплате налога не возникает и возмещение из бюджета не производится. Более того, такая отрицательная величина не может быть впоследствии учтена при расчете налоговой базы по дивидендам, поскольку возможности такого переноса отрицательной разницы показателя Н на будущее Налоговым кодексом не предусмотрено 28 .

Сн — применяемая налоговая ставка.

К — это отношение суммы дивидендов, подлежащих распределению в пользу налогоплательщика — получателя дивидендов, к общей сумме дивидендов, подлежащих распределению налоговым агентом.

Показатель д заслуживает особого внимания. Дело в том, что порядок его определения существенно изменился с 1 января 2010 года 29 , причем эти изменения носят негативный для налогоплательщиков характер.

Согласно прежней редакции пункта 2 статьи 275 Налогового кодекса показатель д представлял собой общую сумму дивидендов, подлежащую распределению налоговым агентом в пользу всех налогоплательщиков — получателей дивидендов. Теперь же под этим показателем следует понимать общую сумму дивидендов, подлежащую распределению налоговым агентом в пользу всех получателей. Как видим, из формулировки, характеризующей показатель, законодатель убрал только одно слово — "налогоплательщиков".

Посмотрим, к чему привело данное исключение. Плательщиками налога на прибыль не являются Российская Федерация, субъекты Российской Федерации и иные публично-правовые образования 30 , а также паевые инвестиционные фонды (ПИФы) 31 . Соответственно, до 1 января 2010 года суммы дивидендов, выплачиваемых по акциям, находящимся в собственности этих лиц, не должны были учитываться при расчете показателя д. Этот вывод не раз подтверждался и контролирующими органами 32 . Теперь это условие исключено. Получается, что с 2010 года налог, уплачиваемый с дивидендов, значительно увеличивается.

Д — общая сумма дивидендов, полученных самим налоговым агентом в текущем и предыдущем отчетном (налоговом) периоде к моменту распределения дивидендов в пользу их получателей (за исключением дивидендов, облагаемых по ставке 0%). Если данные суммы дивидендов были ранее учтены при определении налоговой базы при предыдущих выплатах дивидендов, они не включаются в расчет показателя Д. При расчете данного показателя учитывается сумма дивидендов, фактически полученная самим налоговым агентом, то есть сумма дивидендов за вычетом удержанного с них налога (чистые дивиденды). По крайней мере, такова на сегодняшний день официальная позиция контролирующих органов 33 . Рассмотрим ситуацию, когда компания, выплачивающая дивиденды, сама является их получателем.

Пример

Акционерами организации являются: физическое лицо, муниципальное образование, юридическое лицо.

На годовом собрании акционеров, проведенном по итогам 2009 г., принято решение выплатить дивиденды всем акционерам в общей сумме 200 000 руб., из них: 30 000 руб. — физическому лицу, 45 000 руб. — муниципальному образованию, 125 000 руб. — юридическому лицу. При этом сама организация в 2010 г. получила на расчетный счет дивиденды в размере 80 000 руб. (данные дивиденды не учитывались при распределении прибыли между акционерами как в текущем, так и в предыдущем налоговом периоде).

Рассчитаем налоги с дивидендов в 2010 г.

НДФЛ с дивидендов, выплачиваемых физическому лицу:

30 000 : 200 000 x 9% x (200 000 – 80 000) = 1620 руб.

Налог на прибыль с дивидендов, выплачиваемых юридическому лицу:

125 000 : 200 000 x 9% x (200 000 – 80 000) = 6750 руб.

А вот если бы организация рассчитывала дивиденды без учета изменений, внесенных в расчет показателя д, то налоги нужно было бы платить в меньшем размере.

НДФЛ с дивидендов, выплачиваемых физическому лицу, составил бы:

30 000 : 155 000 x 9% x (155 000 – 80 000) = 1306 руб.

Налог на прибыль с дивидендов, выплачиваемых юридическому лицу:

125 000: 155 000 x 9% x (155 000 – 80 000) = 5444 руб.

Авторы статьи:

Е.М. Тимукина,

служба Правового консалтинга ГАРАНТ

1 п. 1 ст. 43 НК РФ

2 п. 3 ст. 42 Федерального закона от 26.12.1995 N 208-ФЗ

3 п. 1 ст. 28 Федерального закона от 08.02.1998 N 14-ФЗ

Дивиденды – это прибыль, которую получают собственники компании в результате ее эффективной работы. Однако, как и со всякого дохода, с дивидендов необходимо уплачивать налог. Рассмотрим, как рассчитать подоходный налог с дивидендов.

Понятие дивидендов

В налогообложении под дивидендами подразумевают доход, который получает собственник юридического лица при распределении образовавшейся прибыли. Например, в АО участникам выплачиваются дивиденды, а в ООО прибыль обычно распределяется между учредителями согласно имеющимся долям. Прибыль выплачивается как физическим лицам, так и юридическим. А вот уже у них возникает обязанность заплатить налоги: у физлиц – НДФЛ, а у юридических лиц – налог на прибыль.

Ставки налогов на дивиденды юридических и физических лиц

| Участник | Налог на прибыль | НДФЛ |

|---|---|---|

| Российские организации, которые имеют долю в размере 50% и больше в уставном капитале ООО, выплачивающего дивиденды, на протяжении периода не меньше 365 календарных дней до дня принятия решения о выплате дивидендов | 0% | - |

| Все остальные российские организации | 13% | - |

| Иностранные организации | 15% или же ставка, предусмотренная международными соглашениями | - |

| Резиденты РФ | - | 13% |

| Нерезиденты РФ | - | 15% |

До 2015 года, если прибыль получал гражданин, то налог на доходы с дивидендов физических лиц рассчитывался по ставке девять процентов. Сейчас же ставка больше и составляет 13 процентов. Саму сумму обязательного к уплате налога удерживает та организация, которая выплачивает дивиденды.

Получается, с 2015 года ставка по дивидендам приравнялась к «зарплатной» ставке, хотя налог на доходы не облагается взносами в страховые фонды, поскольку находится вне рамок трудового законодательства. Общая формула для вычисления налогов с дивидендов предусмотрена п. 5 ст. 275 НК РФ. С ее помощью исчисляют и НДФЛ, и налог на прибыль (письмо Минфина РФ от 17.06.2015 № 03-04-06/34935).

Когда не применяют налоговый вычет

По ст.210 НК РФ, прибыль физического лица, которая облагается по установленной ставке НДФЛ тринадцатью процентами, можно уменьшить. Снижение платежа происходит на величину различных налоговых вычетов. Имеющиеся виды налоговых вычетов изложены в Налоговом кодексе (статьи 218, 219, 220, 221). Хочется предположить, что если ставка по дивидендам стала равна 13%, то и к дивидендам как одному из видов дохода можно теперь применить вычеты. Но не спешите радоваться: в новом законодательном акте четко указано, что к доходам от участия в юридическом лице налоговые вычеты нельзя применять. Таким образом, величина налоговой базы по НДФЛ будет такой же, какие выплачены дивиденды.

Налоговая база по НДФЛ должна быть определена отдельно по каждому из существующих видов доходов, по отношению к которым законом предусмотрены разные налоговые ставки.

Ставка по «дивидендному» доходу увеличилась и стала равной ставке, которая применяется к обычному среднестатистическому заработку; хотя базу для определения налогов все еще требуется рассчитывать отдельно от других доходов. Имеется в виду, что при расчете НДФЛ с дивидендов и налога на доходы физического лица с зарплаты обязательно нужно рассчитать две разные базы.

Что касается определения и расчета налоговой базы «дивидендного» налога, все ключевые моменты закреплены в ст. 275 НК РФ.

Отчетность по НДФЛ

Согласно Налоговому кодексу (п.4 ст.230), лица, которые признаются налоговыми агентами в соответствии с НК РФ (ст. 226.1), обязаны представить в территориальный отдел налоговой инспекции информацию:

- доходах, по которым ими исчислен и удержан налоговый платеж;

- о лицах, которые являются получателями доходов (если такие сведения имеются);

- о суммах, которые начислены, удержаны и перечислены в госбюджет.

Сведения передаются в том порядке и в те сроки, которые определены ст. 289 Налогового кодекса.

Следует учесть, что на таких налоговых агентов не распространяется общий для всех порядок передачи в ФНС информации о прибыли физических лиц посредством предоставления справки о доходах физлиц.

Сейчас уже действует форма декларации по расчету налога на прибыль. Она заполняется, когда налоговым агентам приходится производить выплату дивидендов. Форма декларации утверждена письмом ФНС России от 05.02.2015.

Налог на прибыль

Как уже говорилось ранее, налоговая база в отношении дивидендов определяется в соответствии со ст. 275 НК РФ. Удерживается налог на прибыль по ставке 13% в день выплаты дивидендов, непосредственно организацией, которая их выдает. Стоит отметить, что перечислить налог в бюджет юрлицу нужно успеть не позднее дня, следующего за выплатой дивидендов.

Если доходы получены от иностранной организации, то расчет и выплата налога лежит на плечах отечественной организации. Если же выплату производит российская организация, то именно она и обязана удержать и выплатить налог за компанию-получателя.

Обязанности налогового агента существуют у российских компаний независимо от режима налогообложения.

Расчет чистых активов

Дивиденды по закону нельзя распределить, например, если величина чистых активов компании стала меньше уставного капитала. Для этого нужно знать, как рассчитать эти самые «чистые активы».

Порядок определения стоимости чистых активов утвержден приказом Минфина РФ № 84н от 28 августа 2014 года и обязателен к исполнению как АО, так и ООО.

Величина чистых активов представляет собой балансовую стоимость всего того, что будет существовать в распоряжении учредителей организации, если они погасят все до одного обязательства; эта стоимость определяется на основании данных бухгалтерского учета.

При расчете из совокупности активов организации отнимается дебиторская задолженность учредителей по неуплаченным взносам в уставной фонд или по оплате акций.

Что касается обязательств, то их необходимо уменьшить на сумму доходов будущих периодов, которые получены в качестве государственной помощи или же как безвозмездно переданное имущество.

Как рассчитывать налог на дивиденды

Рассмотрим, как осуществляются расчеты.

Пример 1

Уставный капитал ООО «Альфа» состоит из равных долей трех вкладчиков. В мае 2016 г. ООО выплатило своим учредителям Иванову П.С., Петрову С.И. – российским гражданам, и Сидорчуку И.П. – нерезиденту РФ, гражданину Украины, дивиденды. Каждому – в сумме 300 000,00 руб.

При их выплате удержан НДФЛ. С россиян – по 39 000,00 руб. (300 000 x 13%); каждый из российских участников получил по 261 000,00 руб. (300 000 – 39 000).

Удержанный с гражданина Украины НДФЛ составил 45 000,00 руб. (300 000 x 15%), и выплата Сидорчуку И.П. составила 255 000,00 руб. (300 000– 45 000).

На следующий день после выплат учредителям ООО «Альфа» перечислило удержанный НДФЛ в сумме 123 000,00 руб. в бюджет (39 000+39 000+45 000).

Пример 2

ООО «Бета» в 2016 г. решило выплатить дивиденды за 2015 г. в сумме 1 000 000,00 руб. своим вкладчикам: ООО «Гамма» (60% уставного капитала), ООО «Дельта» (30%), резиденту РФ Иванову П.С. (7%) и нерезиденту РФ украинцу Сидорчуку И.П. (3%).

ООО «Бета» принадлежат доли в уставных капиталах:

- ООО «Эпсилон» – 100%; ООО «Бета» владеет этой долей три года: 2014, 2015 и 2016 годы, то есть доход с дивидендов будет облагаться по ставке 0%.

- ООО «Дзета» – 40%, то есть доход с дивидендов будет облагаться по ставке 13%.

В 2015 г. ООО «Бета» были получены дивиденды от ООО «Эпсилон» в сумме 1 500 000,00 руб. и от ООО «Дзета» – в сумме 500 000,00 руб. Эти дивиденды не учитывались при расчете налоговой базы по дивидендам, выплаченным ООО «Бета» своим участникам в 2015 г. По итогам 2015 г. ООО «Бета» распределило между участниками прибыль в сумме 1 000 000,00 руб. в следующем порядке:

- Иванову П.С. и Сидорчуку И.П. по 70 000,00 руб. и 30 000,00 руб. соответственно;

- ООО «Гамма» – 600 000,00 руб.;

- ООО «Дельта» – 300 000,00 руб.

Дивиденды выплачены в мае 2016 г. НДФЛ и налог на прибыль с них рассчитываются так:

- У Сидорчука И.П. НДФЛ составил 4 500,00 руб. (30 000 х 15%), выплата Сидорчуку И.П. составила 25 500,00 руб. (30 000 – 4 500).

- У Иванова П.С. НДФЛ рассчитывается по следующему правилу:если фирма, которая выдает дивиденды, получает прибыль в другой организации, то рассчитывать НДФЛ нужно по формуле:НДФЛ = 13% х (Див – Див1) х Див2/Див,где:

- НДФЛ – исчисляемый налог физлица – резидента РФ;

- Див – сумма прибыли к распределению (в нашем примере 1 000 000,00 руб.);

- Див1 – сумма полученных дивидендов (сюда включается полученная от третьих лиц прибыль, в том числе и за прошлые периоды, но не участвовавшая в расчете налога), за минусом доходов, полученных российскими организациями в виде дивидендов, – при условии, что на день принятия решения о выплате дивидендов получающая дивиденды организация в течение не менее 365 календарных дней непрерывно владеет на праве собственности не менее чем 50-процентной долей в уставном капитале выплачивающей дивиденды организации или депозитарными расписками, дающими право на получение дивидендов, в сумме, соответствующей не менее 50 процентам общей суммы выплачиваемых организацией дивидендов (500 000,00 руб. – доходы от ООО «Дзета»);

- Див2 – доля (дивиденды) физлица – резидента РФ (70 000,00 руб).

Итак, НДФЛ с дивидендов Иванова П.С. составил 4 550,00 руб. (70 000/1 000 000 x 13% х (1 000 000 – 500 000); Иванов получит на руки 65 450,00 руб. (70 000,00 – 4 550).

- Дивиденды, полученные от ООО «Гамма», при расчете вычета не учитываются, поскольку облагаются налогом на прибыль по ставке 0%.

- Налог на прибыль с дивидендов ООО «Дельта», удержанный налоговым агентом ООО «Бета», составит 195 00,00 руб. (300 000/1 000 000 x 13% х (1 000 000 – 500 000). Участник получает 280 500 руб. (300 000 – 19 500).

Как определить общую сумму НДФЛ с учетом дивидендов: Видео

С начала 2021 года введена прогрессивная ставка для расчёта НДФЛ, зависящая напрямую от размера налогооблагаемого дохода. Наряду с ранее удерживаемым налогом в размере 13% применяется повышенная ставка — 15% с налоговой базы, превышающей 5 млн руб.

Дифференцирование коснулось как резидентов, так и нерезидентов, а исключения сделаны для единовременных и нерегулярных доходов (доходов от продажи имущества (за исключением ценных бумаг), и (или) доли (долей) в нем, доходов в виде стоимости имущества (за исключением ценных бумаг), полученного в порядке дарения, а так же доходов, полученных в виде страховых выплат по договорам страхования и выплат по пенсионному обеспечению).

Плательщики прогрессивной ставки по НДФЛ

Вследствие вступления в силу Федерального закона от 23.11.2020 № 372-ФЗ, внёсшего нововведения в налоговую «энциклопедию» (гл. 23 НК РФ), порядок расчёта НДФЛ кардинально изменился. Налогоплательщики в зависимости от общей суммы налогооблагаемого дохода, полученного с начала отчётного года, для удержания НДФЛ обязаны применять две ставки (п. 1 ст. 224 НК РФ):

- 13% — если доход в денежном выражении находится в пределах 5 млн рублей.

- 650 тыс. рублей (5 000 000 Х 0,13) и 15% — с базы налогообложения превышающей 5 млн рублей.

Рассчитывать, удерживать у источника выплаты и перечислять НДФЛ в бюджет по прогрессирующей шкале обязаны следующие категории налогоплательщиков (п. 1 ст. 226 НК РФ):

- российские юридические лица и обособленные подразделения иностранных компаний при начислении заработной платы наёмному персоналу и приравненных налогооблагаемых доходов

- физические лица — индивидуальные предприниматели, избравшие общую систему налогообложения, при получении доходов от осуществляемой деятельности

- адвокаты и нотариусы при получении денежных средств от потребителей услуг в результате занятия частной практикой

- граждане без предпринимательского статуса, обязанные декларировать полученные доходы и рассчитывать налог самостоятельно или уплачивать в дополнительном размере в соответствии с полученными уведомлениями от налогового органа

Налоговые агенты при определении предельного граничного показателя должны учитывать только доходы, выплаченные ими лично. Собирать справки и контролировать выплаты, полученные физическими лицами из других источников, не требуется.

Налогообложение резидентов и нерезидентов

В зависимости от наличия или отсутствия резидентского статуса налогообложение физических лиц в части удержания НДФЛ различается. Кроме дифференцированной ставки по отношению к резидентам предусмотрен перечень доходов, к которым прогрессивную шкалу не применяют. Облагать в прежнем порядке без учёта предельного пятимиллионного ограничителя необходимо доходы по стандартным ставкам (п. 1.1,2, 5,6 ст. 224 НК РФ):

- 13% — от продажи принадлежащих на правах собственности движимых и недвижимых активов или получения даров, доходов в виде страховых выплат по договорам страхования и выплат по пенсионному обеспечению

- 35% — от стоимости любых выигрышей и призов ,полученной выгоды от экономии на процентах при использовании заемных (кредитных) средств в части превышения размеров, указанных в пункте 2 статьи 212 Налогового кодекса

- 9% — в виде процентов по облигациям с ипотечным покрытием, эмитированным до 01.01.2007г. , доходам учредителей доверительного управления ипотечным кредитом, полученным на основании приобретения ипотечных сертификатов участия, выданных управляющим ипотечным покрытием до 01.01.2007г.

- 30% — по ценным бумагам (за исключением дивидендов), выпущенным отечественными компаниями,, права по которым учитываются на счете депо иностранного уполномоченного держателя .

30% в отношении всех доходов, полученных физическими лицами, не являющимися налоговыми резидентами РФ, за исключением доходов нерезидентов, приравненных к резидентам с применением лимита и дифференциацией (п. 3.1, абз. 3-7,9 п. 3 ст. 224 НК РФ). К ним относятся ( в соответствии с п.3 ст. 224 НК РФ).:

- Доходы в рамках трудовой деятельности:

- на основании приобретённых патентов

- квалифицированных специалистов

- участников разработанной государством программы по переселению соотечественников на территорию РФ

- членов экипажей российских судов

- лиц со статусом беженцев

- Вознаграждения в виде процентов по вкладам и остаткам на счетах в банках, открытым на территории России.

Прочие доходы с источником происхождения РФ, полученные нерезидентами, дифференцированию не подлежат и облагаются по ставкам 5, 15 и 30% в зависимости от вида. При получении нерезидентом статуса резидента его доходы подлежат перерасчёту за весь отчётный период.

Налоговая база для прогрессивной ставки НДФЛ

Понятие «налоговая база» применяется в отношении каждого вида полученного дохода, подлежащего дифференцированию. Это означает, что предельный показатель будет рассчитываться отдельно в разрезе выплат. Например, физическое лицо получило доход за год в виде:

- зарплаты — в размере 4,5 млн руб.

- дивидендов — в сумме 1,5 млн руб.

Несмотря на общее превышение предельного ограничителя по совокупности баз: 6 млн. руб (4,5 + 1,5) > 5 млн. руб, повышенная ставка не применяется ни к одному виду дохода, поскольку по отдельности оба значения: 4,5 млн. руб. и 1,5 млн. руб. Как платить НДФЛ с 2021 года

Дифференцирование не влияет на срок перечисления налога в бюджет, однако платить НДФЛ по разным ставкам необходимо отдельными платёжными документами, поскольку финансовым ведомством установлены разные коды бюджетной классификации (Приказ Минфина России от 12.10.2020 № 236н):

- 182 1 01 02010 01 1000 110 — для уплаты НДФЛ в размере, не превышающем 650 тысяч рублей

- 182 1 01 02080 01 1000 110 — для уплаты налога в сумме свыше 650 тысяч рублей

В обновлённом отчёте 6-НДФЛ предусмотрены разные строки для отражения налога по стандартной и повышенной ставке.

Старший экономист-консультант «Что делать Консалт»

С 1 января 2021 года утверждена повышенная ставка НДФЛ – 15 % в отношении доходов свыше 5 миллионов рублей. В статье Оксаны Смолановой вы узнаете об особенностях применения прогрессивной ставки НДФЛ, которые необходимо учитывать налоговым агентам.

Определение налоговой базы

Федеральным законом от 23.11.2020 № 372-ФЗ введены в НК РФ понятия «основная налоговая база» и «совокупность налоговых баз».

Совокупность налоговых баз – это сумма налоговых баз, которые указаны в пункте 2.1 статьи 210 НК РФ . Для налоговых резидентов РФ в неё входят доходы:

- от долевого участия, в том числе в виде дивидендов иностранной организации, которые физлицо признало в декларации;

- в виде выигрышей участников азартных игр и лотерей;

- по операциям с ценными бумагами и производными финансовыми инструментами;

- по операциям РЕПО, предметом которых являются ценные бумаги;

- по операциям займа ценных бумаг;

- по операциям с ценными бумагами и производными финансовыми инструментами, которые учитываются на ИИС;

- полученные участниками инвестиционного товарищества;

- в виде сумм прибыли КИК;

- иные доходы, которые считаются основной налоговой базой ( пп. 9 п. 2.1 ст. 210 НК РФ ).

К основной налоговой базой относятся следующие виды доходов: зарплата, отпускные, больничные, матпомощь, вознаграждение по ГПД и другие доходы, выплачиваемые работникам.

Пороговое значение и прогрессивную ставку НДФЛ необходимо применять в отношении совокупности баз.

Наряду с этим, в соответствии с абзацем 4 пункта 1 статьи 224 НК РФ , прогрессивная шкала не применяется к следующим доходам:

1) облагаемым по ставке 13 % доходам ( п. 1.1 ст. 224 НК РФ ):

- от продажи имущества (за исключением ценных бумаг) и (или) доли (долей) в нём;

- в виде стоимости имущества (за исключением ценных бумаг), полученного в порядке дарения;

- подлежащим налогообложению доходам, полученным в виде страховых выплат по договорам страхования и выплат по пенсионному обеспечению;

2) облагаемым по ставке 35 % согласно пункту 2 статьи 224 НК РФ ;

3) облагаемым по ставке 9 % согласно пункту 5 статьи 224 НК РФ ;

4) облагаемым по ставке 30 % согласно пункту 6 статьи 224 НК РФ .

Вышеперечисленные доходы не учитываются при расчёте порогового значения 5 миллионов рублей.

Порядок применения ставки НДФЛ 15 %

Ставка НДФЛ 15 % применяется, когда доходы физлица, облагаемые по ставке 13 % и уменьшенные на вычеты, превысят 5 миллионов рублей. Налоговые вычеты применяются в прежнем порядке ( ст. 210 , п. п. 1, 1.4 ст. 225 НК РФ).

Если налоговая база с начала года превысит 5 миллионов рублей, то НДФЛ определяется следующим образом:

650000 руб. (5 млн руб. x 13 %) + 15 % с разницы между общей суммой доходов и 5 млн руб.

В случае если на момент уплаты НДФЛ в бюджет порог не превышен, то налоговый агент перечисляет сумму без особенностей. А если налог оказался больше, то следует отдельно уплатить:

- налог в части, которая меньше или равна 650000 рублей;

- налог, сумма которого больше 650000 рублей и который относится к части базы свыше 5 миллионов рублей.

Переходный период в 2021-2022 гг.

Пунктом 3 статьи 2 Закона от 23.11.2020 № 372-ФЗ в период до 2023 года при расчёте НДФЛ с доходов резидентов лимит 5 миллионов рублей и прогрессивную шкалу ставок необходимо применять отдельно к каждой налоговой базе. С 2023 года при расчёте НДФЛ повышенная ставка уже будет определяться к совокупности налоговых баз, за исключением доходов от долевого участия в виде дивидендов.

Морозов Дмитрий Александрович, советник государственной гражданской службы РФ 1 класса, разъясняет : «Установленная в Законе № 372-ФЗ возможность применения повышенной ставки НДФЛ (15 %) в отношении каждой налоговой базы, а не совокупности всех баз применяется исключительно к порядку исчисления и уплаты НДФЛ налоговыми агентами. В 2021 и 2022 годах они должны сравнивать каждую из указанных налоговых баз с лимитом 5 миллионов рублей (к примеру, отдельно зарплату и отдельно дивиденды), а НДФЛ считать по повышенной ставке, только если какая-либо из них превысит этот лимит».

Если же по итогам года у конкретного работника сумма девяти налоговых баз, для которых предусмотрено применение ставки 15 %, в совокупности превысит 5 миллионов рублей (пусть даже все такие доходы получены у одного налогового агента), то налоговый орган пересчитает НДФЛ по повышенной ставке и направит физическому лицу уведомление на уплату налога. Ведь общий порядок расчёта НДФЛ, закреплённый в Налоговом кодексе, применяется начиная с 01.01.2021.

Если в 2021 году физлицо получает доход от нескольких налоговых агентов — от каждого в пределах 5 миллионов рублей, но в сумме получится более 5 миллионов рублей, то НДФЛ с суммы превышения совокупной налоговой базы над 5 миллионами рублей уплачивается таким физическим лицом самостоятельно до 1 декабря 2022 года на основании направленного налоговым органом налогового уведомления об уплате налога ( п. 6 ст. 228 НК РФ ). Сумма НДФЛ с налоговой базы в пределах 5 миллионов рублей исчисляется, удерживается и перечисляется в бюджет каждым из налоговых агентов, исходя из выплачиваемых им сумм дохода.

Рассмотрим пример. Сотрудник получает зарплату 2 миллиона рублей в месяц. В январе и феврале 2021 года налоговый агент удержит НДФЛ по 260000 рублей (2 млн руб. × 13 %). В марте доход превысил 5 миллионов рублей. Соответственно, налоговый агент применит прогрессивную шкалу ставок и удержит НДФЛ:

- 130 тыс. руб. (1 млн руб. × 13 %) – по ставке 13 % с части зарплаты за март в пределах дохода в 5 миллионов рублей, рассчитанного с начала года;

- 150 000 руб. (1 млн руб. × 15 %) – налог по повышенной ставке 15 % с части зарплаты за март, которая превысила доход в 5 миллионов рублей с начала года.

Начиная с зарплаты за апрель и последующие месяцы налоговый агент удержит НДФЛ по повышенной ставке 15 %. НДФЛ с зарплаты за апрель составит 300000 рублей (2 млн руб. × 15 %).

Если налоговый агент ошибётся с расчётом налога по комбинированной ставке (650000 руб. плюс 15 % с превышения пороговой величины доходов), то за первый квартал 2021 года его не будут штрафовать и начислять пени. Для этого налоговый агент должен самостоятельно перечислить в бюджет недостающие суммы до 1 июля следующего года.

НДФЛ и дивиденды

Налоговую базу по дивидендам нужно как до 2023 года, так и после определять отдельно и к ней применять прогрессивную шкалу ставок ( п. 3 ст. 214 НК РФ ).

Например, при выплате работнику зарплаты 4 миллионов рублей и дивидендов 1,5 миллиона рублей считайте НДФЛ по 13 % отдельно с зарплаты — 520000 рублей (4 млн руб. x 13 %), отдельно с дивидендов — 195000 рублей (1,5 млн руб. x 13 %). Неважно, что суммарно доходы больше 5 миллионов рублей (пример рассмотрен в типовой ситуации по НДФЛ, «Главная книга» ).

НДФЛ с доходов нерезидентов

Ставка НДФЛ для доходов нерезидентов по-прежнему составляет 30 %. Сохранились и ставки 15 % и 5 % для отдельных видов доходов ( п. 3 ст. 224 НК РФ ). Прогрессивное налогообложение по ним не применяется. Однако доходы нерезидентов, которые раньше облагались по ставке 13 %, теперь облагаются по прогрессивной шкале ( п. 3.1 ст. 224 НК РФ ). К таким доходам относятся:

- доходы высококвалифицированных специалистов (в общем случае с зарплатой свыше 2 миллионов рублей в год);

- доходы иностранцев, работающих по патенту;

- доходы переселенцев в рамках госпрограммы;

- доходы иностранцев, имеющих статус беженцев или получивших временное убежище;

- доходы экипажей судов, плавающих под российским флагом.

К вышеперечисленным доходам нерезидентов, не превышающим в совокупности 5 миллионов рублей в год, применяется ставка НДФЛ 13 %; с суммы, превышающей 5 миллионов рублей — 15 %.

Прогрессивная ставка НДФЛ в отчётности по НДФЛ

Налоговые агенты, которые выплачивали физическим лицам доходы, облагаемые по разным ставкам, разделы 1 и 2 расчёта 6-НДФЛ обязаны заполнить для каждой из ставок налога ( п. 4.2 Порядка, утверждённого Приказом ФНС России от 15.10.2020 № ЕД-7-11/753 ). При выплате доходов свыше 5 миллионов рублец нужно заполнить разделы 1 и 2 отдельно:

- для доходов до 5 миллионов рублей включительно и налога с них по ставке 13 %;

- доходов сверх 5 миллионов рублей и налога с них по ставке 15 %.

Приказом Минфина России от 12.10.2020 № 236н для НДФЛ в части суммы налога, превышающей 650000 рублей, относящейся к части налоговой базы, превышающей 5 миллионов рублей, установлен отдельный КБК — 000 101 02080 01 0000 110.

Кроме того, разъяснение порядка заполнения расчёта по новой форме 6-НДФЛ (с примерами) в отношении доходов, облагаемых по повышенной налоговой ставке, содержится в Письме ФНС России от 01.12.2020 № БС-4-11/19702@ .

Таким образом, порядок расчёта, уплаты и заполнения отчётности по НДФЛ имеет ряд особенностей и нюансов, которые необходимо учитывать налоговым агентам начиная с 2021 года.

Сколько платят граждане с дохода от ценных бумаг? Чем отличается исполнение финансовых обязательств физическими и юридическими лицами? Ведь получаемые таким способом деньги учитываются как прибыль, с которой часть средств должна перечисляться в бюджет государства.

В прошедшем году была изменена ставка на полученный доход от инвестиций в российский бизнес. С 9% ее подняли до 13%. Однако есть и другие варианты. В зависимости от ситуации могут применить повышенный процент (15%) или ставку с нулевым показателем. При оплате налога важно выяснить не только является получатель физическим или юридическим лицом, но и статус резидента Российской Федерации.

Налог на прибыль с дивидендов: что признается фактически полученным доходом

Определение понятию «дивиденды» дает 43-я статья Налогового кодекса. Считается, что это прибыль, возникшая от успешного вложения собственных средств, путем покупки ценных бумаг предприятия. Каждая акция дает право владельцу участвовать в распределении полученных организацией доходов. Чем их количество больше, тем более значительную сумму зарабатывает владелец пакета.

Доходами не являются:

- Перечисленные акционеру средства после прекращения деятельности предприятия. Сумма их не может превышать размер вложенных гражданином средств. Производятся не только деньгами, но и продукцией или имуществом.

- Погашение обязательств по выплате дивидендов инвесторам путем оформления в собственность выпущенных предприятием бумаг.

Коммерческая организация, деятельность которой приносит прибыль акционерам, платит установленные законом налоги. Оставшаяся часть распределяется между вкладчиками следующим образом:

- компании, где ответственность ограничена (ООО), деньги делят между всеми участниками, согласно приобретенным долям;

- акционерные общества перечисляют деньги после получения дохода.

На дивиденды претендуют как простые граждане, так и частные предприниматели. После передачи средств, держатели ценных бумаг обязаны заплатить установленную законом сумму в госбюджет. Физические лица или занимающиеся бизнесом граждане оплачивают НДФЛ, организации — налог на прибыль.

Внесенные в законодательство Российской Федерации поправки в части сбора с полученного гражданами дохода устанавливают в 2021 году 13% ставку. Это общепринятая величина. В отдельных случаях взимаются суммы, определяемые по другим показателям.

Величина индивидуальных процентных ставок при получении дохода от ценных бумаг:

- Иногда граждане освобождаются от государственного сбора. Власть не трогает дивиденды, полученные юридическими лицами, выступающими стратегическими партнерами.

- Бывает, зарегистрированный в иностранном государстве бизнес зарабатывает деньги в России. Такая организация признается нерезидентом. Она обязана заплатить в российский бюджет 15% полученной от инвестиций прибыли. Тоже относится к физическим лицам, с гражданством зарубежных держав, владеющих акциями предприятий Российской Федерации.

Прибыль между держателями бумаг не всегда распределяется равномерно. При расчете с акционерами вне зависимости от купленных ими долей применяются следующие ставки подоходного налога:

- 13% платят граждане Российской Федерации;

- 30% – физические и юридические лица, признанные нерезидентами России.

Приведенные цифры показывают, насколько важен статус резидента России. Он позволяет снизить расходы в два с половиной раза. Чтобы считаться резидентом, получившее дивиденды лицо обязано находиться в России на протяжении 183 дней или более. Учет ведут за предыдущий годовой период. Другого способа сократить финансовые потери у нерезидентов нет.

Как налог на прибыль с дивидендов оплачивают физические лица

Почему для прибыли от ценных бумаг установили 13% ставку? Такой же размер у общего НДФЛ для получаемого совокупного дохода. Их просто уровняли! Кто платит государству деньги? Делает это организация, получившая прибыль, или держатель акций? Статья №214 Налогового кодекса Российской Федерации дает однозначный ответ. Налоги платит предприятие, распределяющее прибыль. Если оно не выполнит свои обязанности, наложат штрафные санкции.

Компании, выплачивающие дивиденды в 2021 году гасят налоговую задолженность по 13% ставке. Даже если это относится к периодам, когда действовал пониженный 9% налог. Это объясняется определением Федеральной службой величины применяемой ставки в момент перечисления денег. Датой получения дохода считается время его выплаты, а не фактический период получения прибыли предприятием, по которой и происходит распределение средств.

Несмотря на достижение процентной ставки, взимаемой с дохода от дивидендов, общепринятой величины НДФЛ, у акционеров нет возможности получить налоговые вычеты. Статья №210 Налогового кодекса России это четко дает понять. В ней говорится, что граждане, владеющие частью предприятия в виде ценных бумаг, не имеют право на уменьшение налоговой базы.

Налог на доход с дивидендов для юридических лиц

Они оплачивают налог на прибыль по 13% ставке. Такой размер действует с 01.01.2015. Здесь налоговым агентом, то есть лицом, оплачивающим государственный сбор, выступает получатель дивидендов. Иностранная компания обязана заплатить причитающуюся Налоговой службе России сумму в течение следующего после получения денег дня. Российские компании платят налоги с дивидендов еще до поступления средств на их счета.

Движение средств, связанное с прибылью от находящегося в распоряжении пакета ценных бумаг, вносится в налоговую декларацию. Это отражается на листе 3 (раздел В). Здесь фиксируется не только величина текущей прибыли, но и общая стоимость имущества предприятия, называемая чистыми активами. Именно эти деньги поделены между участвующими в предприятии вкладчиками.

Как оценить чистые активы? По определению это стоимость всех объектов, после погашения компанией финансовых обязательств. Данные для расчета берутся из бухгалтерии организации. Формула сводится к вычитанию имеющихся обязательств из общего капитала предприятия.

Читайте также: