Ндфл с дивидендов 1с зуп

Опубликовано: 22.04.2024

Дивиденды представляют собой прибыль компании, которая распределяется между акционерами с учетом количества акций ими приобретенными. Выплата дивидендов осуществляется из чистой прибыли. Дивиденды могут выплачиваться держателям акций. Приоритет выплаты имеют привилегированные акции, а уже затем выплаты осуществляются по обычным акциям. Держателей акций может быть большое количество, в том числе акции могут иметь и работники предприятия. Рассчитывать на выплату дивидендов могут не только физические лица, но и юридические. В данной статье рассмотрим, как отразить дивиденды, а также как отразить по ним НДФЛ.

Настрою вашу 1С. Опыт с 2004 года. Подробнее →

Сразу следует отметить, что для начисления дивидендов в 1С:Бухгалтерии 8 нет специализированного документа до релиза 3.0.60. Для отражения данного факта в программе необходимо использовать ручные операции.

Рассмотрим такой пример. В компании “Магазин No23” было решено выплатить Иващенко Нестору Ивановичу дивиденды на сумму 100 тысяч руб.

И так, в программе выбираем раздел “Операции” и далее пункт “Операции, введенные вручную”. В новой операции указываем Магазин No23 в соответствующем поле. Для удобства и идентификации ручной операции заполним содержание “Дивиденды за январь-сентябрь 2018 Иващенко”

Заполняем документ соответствующими проводками. Первая проводка Дт 84.01 “Прибыль, подлежащая распределению”, Кт 70 “ Расчеты с персоналом по оплате труда”. И вторая проводка Дт 70 Кт 68.01 “НДФЛ при исполнении обязанностей налогового агента”. Если бы Иващенко не являлся работником Магазин No23, то потребовалось бы использовать не счет 70, а 75.02. Размер налога на доходы физических лиц для Иващенко, как для резидента, составит 13% и будет равен 26 тыс. рублей. В том случае, если бы она не являлась резидентом, ставка составила бы 15%.

Если у вас есть вопросы по теме начисление дивидендов в 1С:Бухгалтерия 8, задайте их в комментариях под статьей, наши специалисты постараются ответить на них.

Сама выплата отражается при помощи “Списания с расчетного счета”, либо “Выдачей наличных”. Далее отразим выплату налога на доходы физ. лиц в НУ. Перейдем в раздел “Зарплата и кадры” и выбираем пункт “Все документы по НДФЛ”. Далее нажимаем "Создать" и выбираем “Операция учета НДФЛ”.

Заполняем шапку и данные на закладке “Доходы”. Указываем код дохода "1010" и код вычета "601". Также указываем сам доход и величину НДФЛ.

Далее переходим на закладку “Удержано по всем ставкам” и заполняем колонки, указав процент ставки, код и суммы.

Далее переходим на закладку “Перечислено по всем ставкам” и отразим перечисления налога.

После чего проводим документ. Если перейдем в раздел “Зарплата и кадры” и выберем пункт “Отчеты по зарплате” и далее “Регистр налогового учета по НДФЛ”, то сформировав отчет по сотруднику Иващенко, увидим следующую картину.

Для версии старше 3.0.60 в разделе “Зарплата и Кадры” выберем пункт “Начисление дивидендов”. В документе указываем нашу организацию, физ. лицо Иващенко и сумму начисленных дивидендов. При необходимости можно указать комментарий.

После проведения документа на основании есть возможность ввести списание с расчетного счета или оформить выдачу наличных.

Смотрите видео-инструкции на канале 1С ПРОГРАММИСТ ЭКСПЕРТ

- Расчет и выплата дивидендов в 1С 8.3

- Ручное начисление и выплата дивидендов в программе

Сдача регламентированной отчетности в соответствии с законодательством РФ.

От простой для отдельных компаний до комплексной автоматизации крупных холдингов.

Поговорим о немаловажной теме – начисление дивидендов в 1С 8.3, рассмотрев в ее рамках, как отразить дивиденды в 1С двумя способами – путем операций, проведенных вручную и автоматически, – далее рассчитаем и сформируем 2-НДФЛ и 6-НДФЛ.

Расчет и выплата дивидендов в 1С 8.3

Программа 1С 8.3, разработанная на платформе 1С:Предприятие, содержит функциональный блок, который поможет нам осуществить наши операции. Попасть в него можно или через «Зарплата и кадры-Зарплата», или через «Операции-Бухучет».

Рис.1 Расчет и выплата дивидендов

Напомним, что Базовая версия программы 1С:Бухгалтерия позволяет вести учет, а значит и начислять дивиденды и уплачивать налоги по ним, только по одной организации. Если у вас несколько организаций и вы хотите вести учет в одной информационной базе по неограниченному числу организаций, вам необходима программа 1С:Бухгалтерия предприятия ПРОФ.

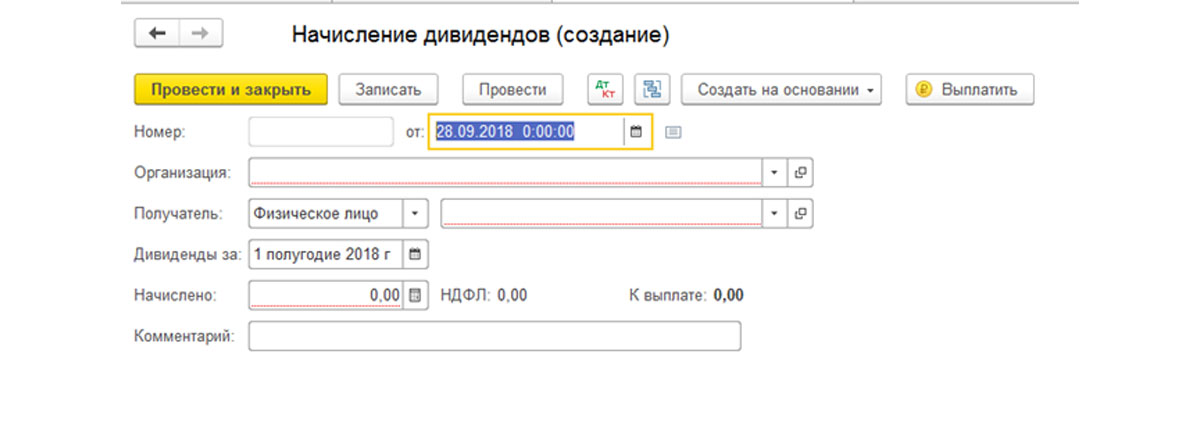

Нам надо создать новый документ. В открывшейся форме заполняем:

- Организацию;

- Указываем получателя;

- Время, за которое мы будем производить начисление.

Прописываем начисленную сумму и заполняем ее в «Начислено».

Рис.2 Заполняем начисленную сумму в «Начислено»

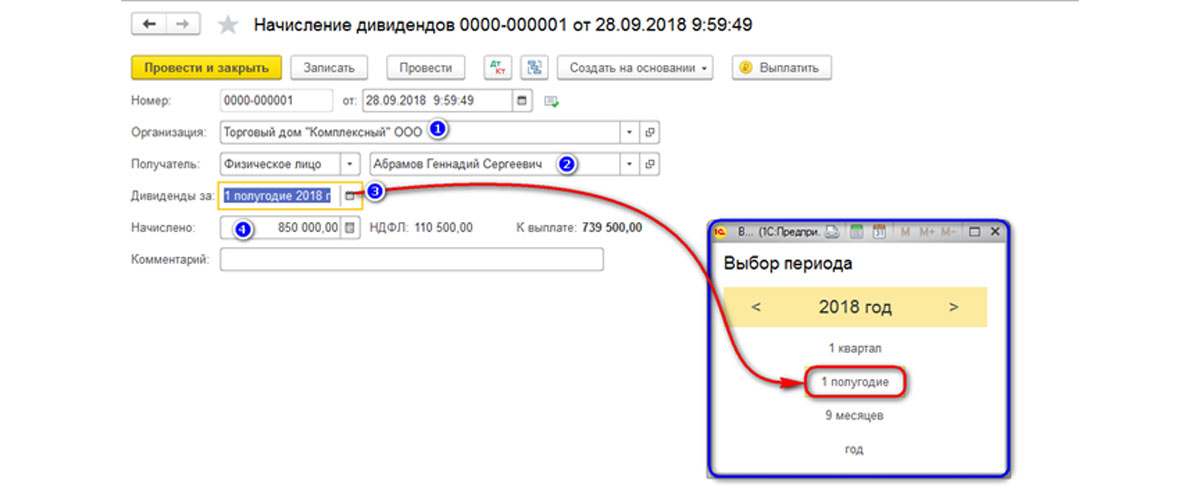

Для наглядности мы делаем начисление за первое полугодие 2018.

Рис.3 Начисление за первое полугодие 2018

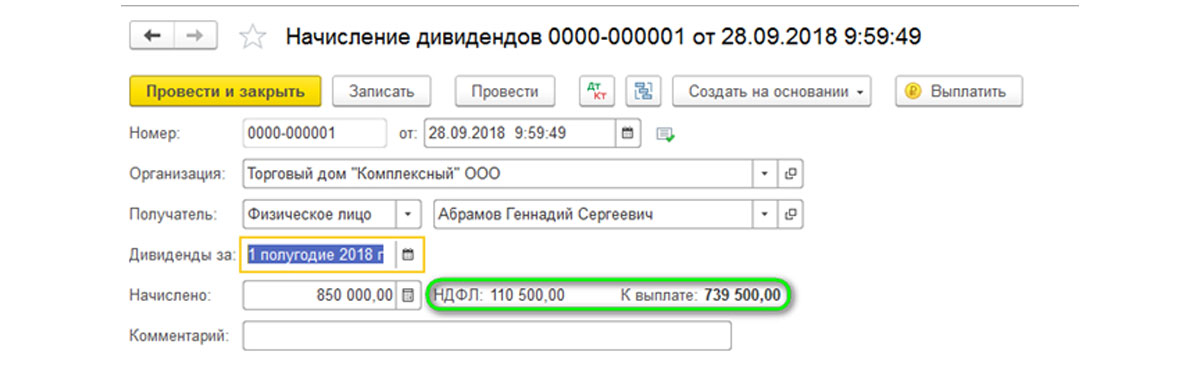

Сумма НДФЛ рассчитается автоматом, исходят из 13%, а также автоматически рассчитается итоговая сумма выплаты за вычетом налога на доходы физических лиц.

Рис.4 Сумма НДФЛ и итоговая сумма выплаты за вычетом налога на доходы физических лиц

Не закрывая документ, мы можем автоматом создать платежные поручения на перечисление дивидендов и налогов.

Рис.5 Создание платежного поручения на перечисление дивидендов и налогов

Рис.6 Банк и касса

Теперь сформируем вторую форму НДФЛ, для чего мы заходим в блок «Зарплата и кадры-НДФЛ».

Рис.7 Зарплата и кадры-НДФЛ

В новом документе заполняем основные поля:

- Организация;

- Сотрудник.

Рис.8 Основные поля

Табличная часть заполнится автоматически, нам с вами остается только записать и провести документ.

Рис.9 Записать и провести документ

Теперь давайте сформируем отчет по шестой форме НДФЛ, для чего зайдем в тот же функциональный блок через «Зарплата и кадры».

В появившемся окне заполняем данные о фирме и период – 9 месяцев 2018 года, и нажимаем «Создать».

Рис.11 Данные о фирме и период

В сформированном отчете заходим в «Раздел 1» и видим, что данные заполнились верно, а что самое главное автоматически.

Рис.12 «Раздел 1» в отчете

Ручное начисление и выплата дивидендов в программе

Чтобы произвести наши начисления в ручном режиме, заходим в блок «Операции»- «Бухгалтерский учет»- «Операции, введенные вручную».

Рис.13 Операции, введенные вручную

Создаем новый документ, заполняем поле «Организация» и табличную часть.

Рис.14 Создаем новый документ

В табличной части заполняем проводку 84.01 и 70, т.к. физическое лицо (учредитель-акционер) Абрамов Г.С. является сотрудником организации.

Хотелось бы обратить внимание на один немаловажный момент: учредитель-акционер не является сотрудником – счет 84.01 будет корреспондировать со счетом 75.02.

В качестве даты должно выступать время решения о перераспределении чистой прибыли на собрании партнеров-учредителей.

Рис.15 Установка даты

Добавляем проводки по удержанию НДФЛ, счет 70 с 68.01.

Рис.16 Проводки по удержанию НДФЛ, счет 70 с 68.01

Записываем и заканчиваем работу с документом.

В одном документе мы можем начислить дивиденды и удержать налог сразу по нескольким работникам.

Отразим в формах 2НДФЛ и 6НДФЛ налог. Заходим «Зарплата и кадры-НДФЛ-Все документы по НДФЛ».

Рис.17 Все документы по НДФЛ

Нажимаем кнопку «Создать», в открывшемся списке делаем выбор – «Операции учета НДФЛ».

Рис.18 Операции учета НДФЛ

Заполняем информацию в «Организации», а в «Дате операции» указываем время выплаты дивидендов. Заносим данные в табличную часть закладки «Доходы» и «Удержано по всем ставкам».

Рис.19 Данные созданной операции

Уделите особое внимание заполнению информации об удержанном налоге, т.к. по информации оттуда будет заполняться 2 раздел шестой формы НДФЛ. Без вычета НДФЛ указываем сумму выплаченного дохода.

Рис.20 Сумма выплаченного дохода

К каждой вкладке есть колонка «Включать в декларацию по прибыли». Признак должен быть установлен, если дивиденды будут выплачены акционерным обществом. При этом данные о рассчитанных суммах и налоге не будут включены во вторую форму НДФЛ, а войдут в декларацию по налогу на прибыль.

Теперь нам нужно только провести и закрыть документ.

Мы увидели, что автоматизация бухгалтерского учета на базе 1С Бухгалтерия существенно упрощает все операции, минимизируя возможность ошибки и трудозатраты бухгалтера. Если у вас возникли вопросы по этому или любому другому участку учета, обратитесь к нашим специалистам. Мы с радостью поможем вам и предоставим необходимые консультации по 1С.

1. Начисление дивидендов в бухгалтерском учете в ЗУП 3.0

Основанием для отражения дивидендов в бухгалтерском учете являются решение общего собрания участников и бухгалтерская справка-расчет сумм дивидендов. Начисление дивидендов отражается на дату принятия решения о распределении чистой прибыли общества между участниками. В нашем примере – 21.02.2020.

Начисление дивидендов учредителю производится в бухгалтерской программе. В программе 1С:Бухгалтерия 8 (редакция 3.0) можно произвести начисление вручную с помощью документа «Операция» (раздел «Операции – Операции, введенные вручную – кнопка “Создать” – Операция») (рис. 1) или автоматически документом «Начисление дивидендов» (раздел «Зарплата и кадры – Начисление дивидендов» или раздел «Операции»). В документе «Дивиденды» нужно удалить сумму исчисленного налога, чтобы в учете не была отражена проводка по удержанному НДФЛ, т.к. проводка по НДФЛ будет синхронизирована в последующем из 1С 8.3 Зарплаты и управления персоналом (ред. 3).

Начисление дивидендов физическому лицу – Аркулову С.А., резиденту РФ, не сотруднику организации:

Дт 84.01 Кт 75.02 – 1 625 000 руб.

Начисление дивидендов физическому лицу – Смиту Д., нерезиденту РФ, не сотруднику организации:

Дт 84.01 Кт 75.02 – 875 000 руб.

Начисление дивидендов в 1С:ЗУП 3.0

На дату выплаты дивидендов у организации возникает обязанность исчислить, удержать и перечислить НДФЛ. Доходы физических лиц, полученные в виде дивидендов, и суммы налога, удержанного с этих доходов для целей отражения в отчетности по налогу НДФЛ по дивидендам, регистрируются в программе 1С 8.3 ЗУП с помощью документа «Дивиденды». В нашем примере дата выплаты дивидендов – 17.02.2020.

Раздел «Зарплата – Дивиденды».

Нажмите на кнопку «Создать».

В поле «Месяц» укажите месяц отражения в бухгалтерском учете сумм НДФЛ с дивидендов.

В поле «Дата» укажите дату регистрации документа в информационной базе.

В поле «Организация» по умолчанию указывается организация, установленная в настройках пользователя. Если в информационной базе зарегистрировано более одной организации, необходимо выбрать ту организацию, которая является налоговым агентом при выплате дивидендов.

В поле «Дата выплаты» укажите дату выплаты дивидендов. Именно этой датой будут зафиксированы суммы исчисленного, удержанного НДФЛ при проведении документа.

В разделе «Перечисление НДФЛ» в поле «Дата платежа» укажите дату перечисления НДФЛ по дивидендам, а в поле «Платежный документ» – реквизиты платежного документа.

Флажок «Соответствует статье 226.1 НК РФ» влияет на срок перечисления НДФЛ (для доходов, выплаченных с 2019 года). Для АО (с установленным флажком) срок перечисления НДФЛ – не позднее месяца после выплаты дивидендов, для ООО (без флажка) – не позднее следующего дня после выплаты дивидендов. Суммы дивидендов попадут в сведения по форме 2-НДФЛ для передачи в налоговый орган и в расчет по форме 6-НДФЛ. Если доходы в виде дивидендов должны быть отражены в расчете по форме 6-НДФЛ и в Приложении № 2 к декларации по налогу на прибыль (для доходов, выплаченных ранее 2019 года, и дивиденды выплачивает АО), то необходимо установить флажок «Соответствует статье 226.1 НК РФ». Далее после заполнения документа сформировать документ «Справки по НДФЛ для Расчета по налогу на прибыль» (раздел «Налоги и взносы – Все документы по НДФЛ – кнопка “Создать” – Справки по НДФЛ для Расчета по налогу на прибыль»), который затем синхронизируется с 1С:Бухгалтерией 8 (редакция 3.0). На основании данных этого документа в бухгалтерской программе заполняется Приложение № 2 к декларации по налогу на прибыль.

В табличную часть документа введите новую строку по кнопке «Подбор» или «Добавить», в которой укажите:

· в колонке «Акционер» – учредителя, которому выплачиваются дивиденды. При подборе физических лиц по умолчанию предлагаются только те, которым ранее регистрировались дивиденды (в карточке таких физических лиц в разделе «Работа» указывается, что это лицо является акционером выбранной организации). Если нужное лицо отсутствует в предложенном списке, его можно или добавить, или найти в полном списке физических лиц, установив флажок «Выбирать из полного списка физических лиц»;

· в колонке «Начислено» – сумму начисленных дивидендов;

· в колонке «Вычет по НДФЛ» – сумму, на которую необходимо уменьшить налоговую базу по доходам в виде дивидендов для целей исчисления НДФЛ учредителям, являющимся резидентами РФ (сумма дивидендов, подлежащих выплате иностранной организации, а также сумма дивидендов, полученных самой организацией в текущем отчетном налоговом периоде и предыдущем отчетном налоговом периоде, если суммы дивидендов ранее не участвовали в расчете при определении облагаемого налогом дохода в виде дивидендов). При исчислении НДФЛ с дивидендов налоговые вычеты, предусмотренные статьями 218 - 221 НК РФ, не применяются (п. 3 ст. 210 НК РФ);

· колонка «НДФЛ» заполняется автоматически суммой налога по каждому учредителю. Ставка НДФЛ определяется программой в зависимости от налогового статуса лица на дату выплаты дивидендов (статус налогоплательщика указывается по ссылке Налог на доходы справочника Физические лица). Ставка НДФЛ по дивидендам, полученным физлицами-резидентами, составляет 13% (п. 1 ст. 224 НК РФ). Ставка НДФЛ по дивидендам, полученным физлицами-нерезидентами, составляет 15% (п. 3 ст. 224 НК РФ). Налоговая база по доходам резидентов от долевого участия (как по дивидендам, так и по иным суммам) определяется отдельно от остальных доходов, к которым применятся ставка 13%;

· колонка «К выплате» также заполняется автоматически суммой дивидендов, которая выплачивается акционеру;

Обратите внимание! По зарегистрированным с помощью этого документа суммам не образуется задолженность организации перед акционерами, т.е. они не учитываются ни при заполнении ведомостей на выплату зарплаты, ни при формировании аналитических отчетов по зарплате. Предполагается, что все операции по начислению и выплате дивидендов регистрируются в бухгалтерской программе.

Поля «Исполнитель» и «Должность» заполняются вначале вручную, а затем заполняются указанными в прошлых документах значениями. Эти данные используются для расшифровки подписи в печатной форме справки о начислении дивидендов.

Расчет НДФЛ при выплате дивидендов физлицу-резиденту производится по формуле:

НДФЛ = Дивиденды, начисленные физлицу / Дивиденды, начисленные всем участникам * 13% * (Дивиденды, начисленные всем участникам – Дивиденды, полученные организацией от других компаний).

Сюда не включаются дивиденды, которые облагаются налогом на прибыль по ставке 0%, а также дивиденды, которые ранее учитывались при расчете налога с дивидендов, выплаченных организацией (п. 5 ст. 275 НК РФ).

Расчет НДФЛ при выплате дивидендов физлицу-нерезиденту производится по формуле:

НДФЛ = Сумма выплачиваемых дивидендов * 15%

Ставка 15% применяется, если иные ставки не установлены в соглашениях об избежании двойного налогообложения с иностранными государствами (ст. 7, п. 3 ст. 224, п. 6 ст. 275 НК РФ). При этом не важно, получает ли организация, которая распределяет дивиденды, дивиденды от других компаний или нет.

В нашем примере НДФЛ составляет:

· по Аркулову С.А. (резидент) – 211 250 руб. (1 625 000 руб. / 2 500 000 руб. * 13% * (2 500 000 руб. – 0 руб.)

· по Смиту Д. (нерезидент) – 131 250 руб. (875 000 руб. * 15%). На дату выплаты дивидендов Смит Д. был нерезидентом.

Дивиденды в 1С:ЗУП 3.0

Для формирования и печати справки о начислении дивидендов используйте кнопку «Справка о дивидендах».

Печатная форма справки о дивидендах

3. Выплата начисленных дивидендов и уплата НДФЛ с дивидендов

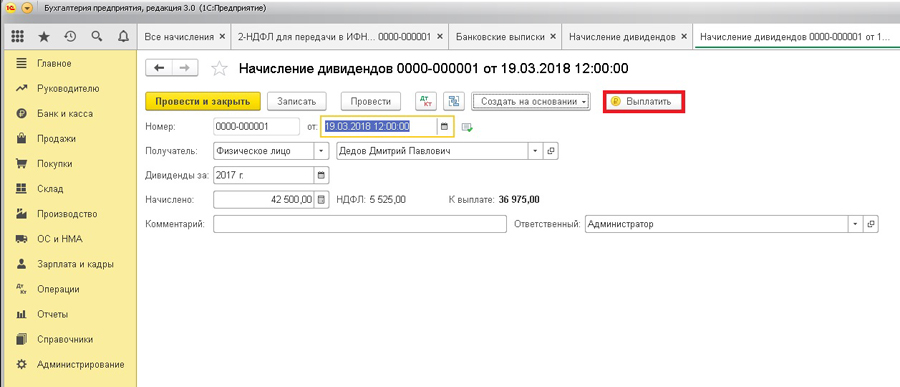

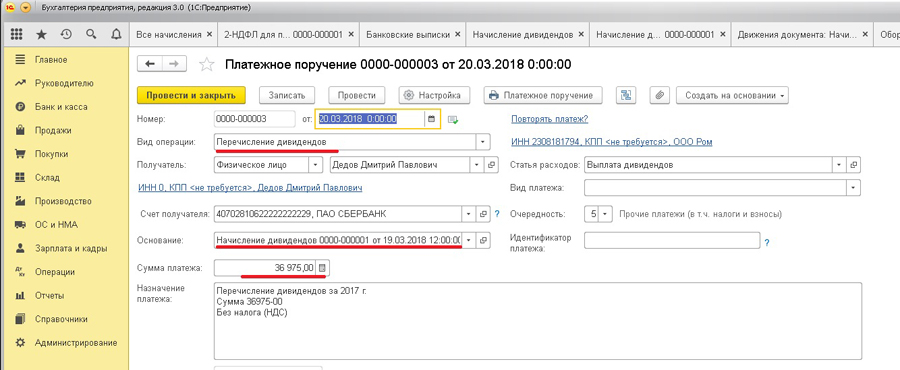

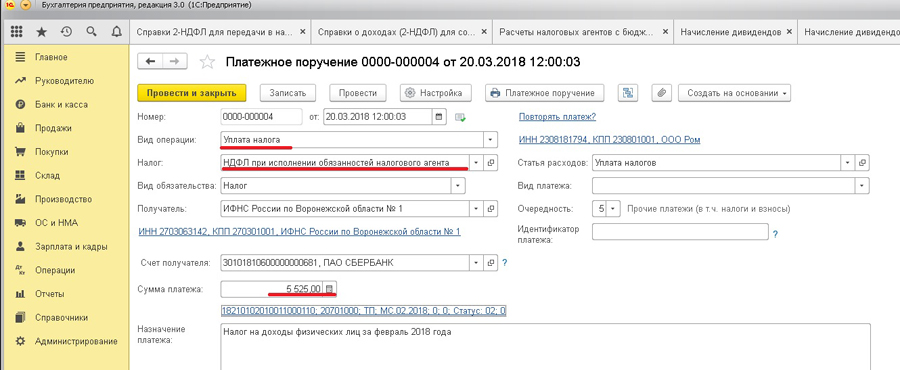

Если для начисления дивидендов использовался документ «Начисление дивидендов», в документах на выплату укажите вид операции «Перечисление дивидендов» и документ-основание, которым дивиденды были начислены. Документ на выплату можно автоматически сформировать из документа «Начисление дивидендов» по кнопке «Выплатить».

Если выплачиваются дивиденды от АО, то уплата НДФЛ с дивидендов должна произойти не позднее одного месяца с даты выплаты дохода (п. 4 ст. 214, п. 9 ст. 226.1 НК РФ). Если выплачиваются дивиденды от ООО, то уплатить НДФЛ нужно не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ). На перечисление НДФЛ в бухгалтерской программе ЗУП 3.0 необходимо создать документ «Платежное поручение», затем на основании этого документа ввести документ «Списание с расчетного счета».

Документ «Списание с расчетного счета»

4. Отражение налога НДФЛ с дивидендов в бухгалтерском учете

При синхронизации данных с 1С:Бухгалтерией 8 (редакции 3.0) в программе 1С 8.3 ЗУП 3.0 создается документ «Отражение зарплаты в бухучете» (раздел «Зарплата – Отражение зарплаты в бухучете»), в котором отразится начисление НДФЛ с доходов в виде дивидендов с видом операции – НДФЛ с дивидендов. При синхронизации данных в бухгалтерской программе (раздел «Администрирование – Настройки синхронизации данных») появится документ «Отражение зарплаты в бухучете» (раздел «Зарплата и кадры – Отражения зарплаты в бухучете»), в котором содержатся проводки по удержанному НДФЛ с дивидендов.

Дт 75.02 Кт 68.01 – на сумму удержанного НДФЛ по физическому лицу, не являющегося сотрудником организации.

Время чтения: 7 мин.

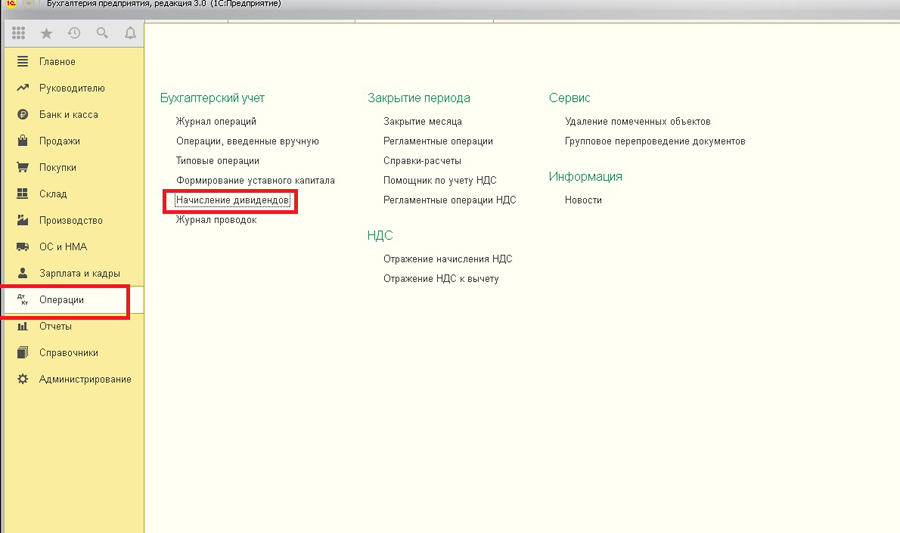

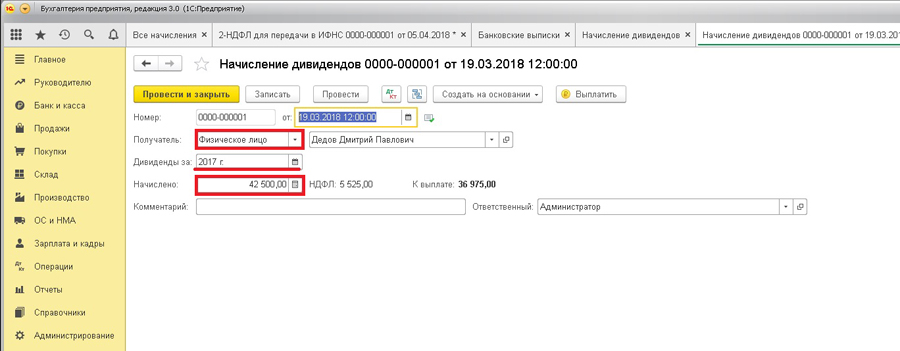

Для начисления дивидендов в программе «1С:Бухгалтерия» предусмотрена отдельная операция (Операции - Начисление дивидендов). До релиза 3.0.60 эта операция не была вынесена отдельно.

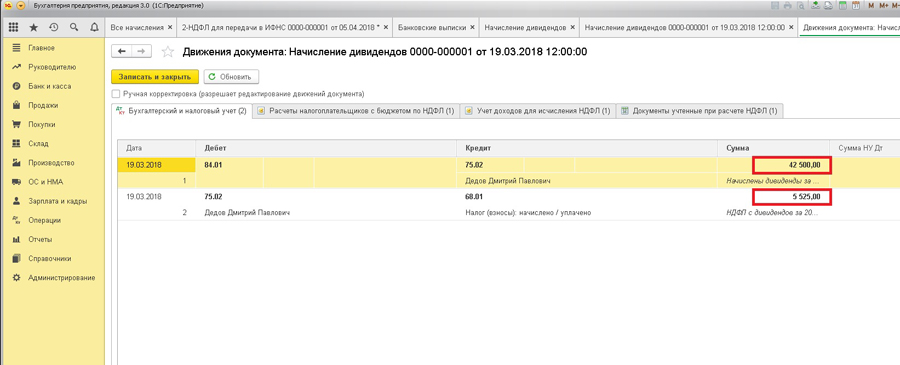

Предположим, что дивиденды начисляются сотруднику-резиденту. Создаем документ по начислению дивидендов отдельно на каждого получателя дохода. В графе «Получатель» указываем «Физическое лицо» и подтягиваем получателя в соседнее поле. В поле «Дивиденды за» выбираем период (1 квартал, полугодие, 9 месяцев или же год). И в после «Начислено» прописываем сумму дивидендов, графа «НДФЛ» заполняется автоматически (из расчета 13% от суммы начислений). При необходимости сумма налога может быть скорректирована вручную. После заполнения всех полей проводим документ.

После проведения документа можно увидеть две проводки:

1) задолженность организации перед учредителем по выплате дивидендов;

2) удержание суммы налога с начисленных дивидендов.

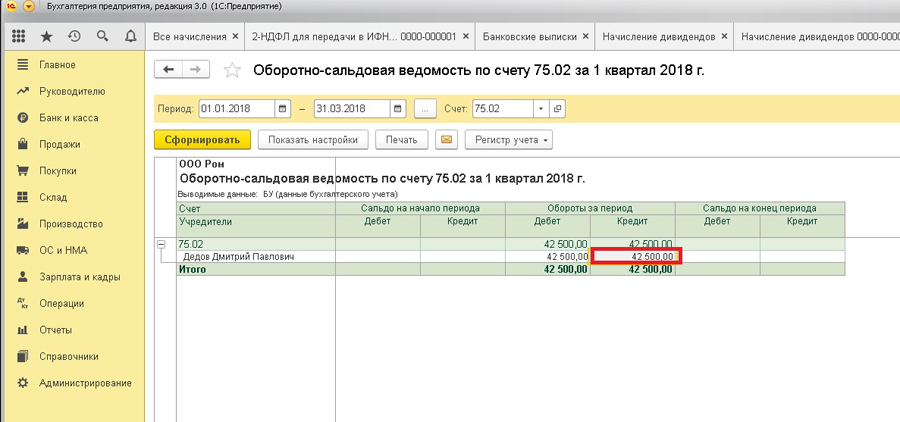

Для анализа суммы начисленных и подлежащих выплате дивидендов можно воспользоваться оборотно-сальдовой ведомостью по счету 75.02.

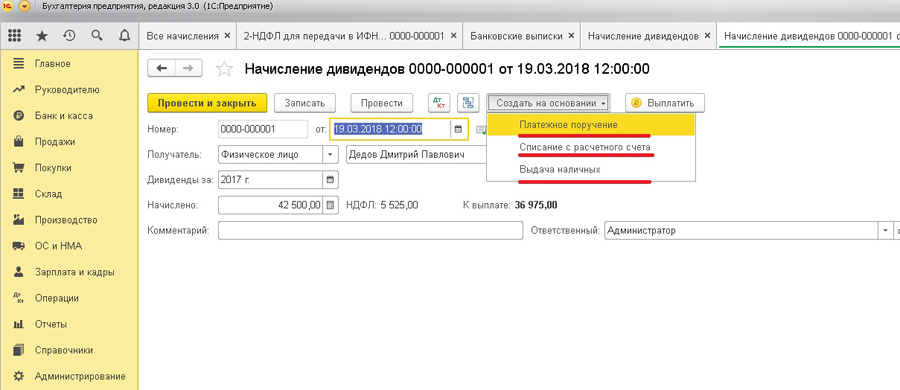

После начисления дохода в виде дивидендов необходимо создать платежные поручения, и на их основании списания с расчетного счета на перечисление дивидендов участнику общества и на уплату налога. Платежные поручения, списания со счета или выдачи наличных можно создать из документа «Начисление дивидендов», выбрав «Создать на основании».

Также можно нажать строку «Выплатить», после чего откроется помощник по подготовке платежных поручений и списаний со счета.

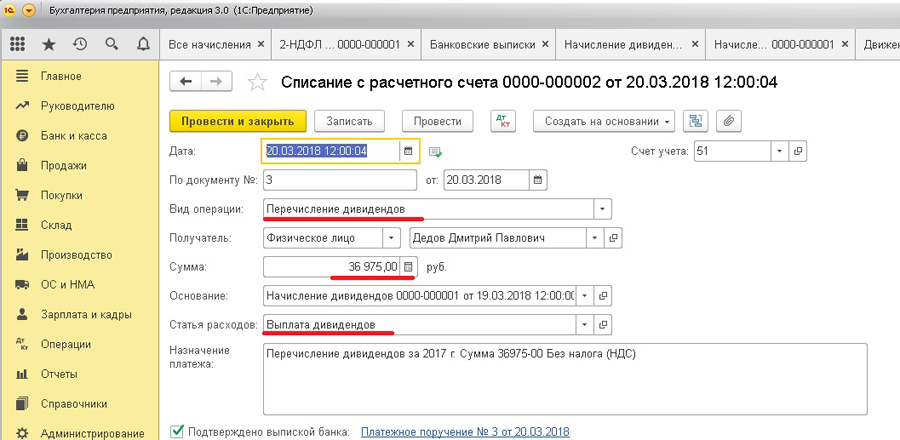

После нажатия на кнопку «Выплатить» переходим к созданию платежных поручений. Первое поручение создаем на перечисление дохода учредителю.

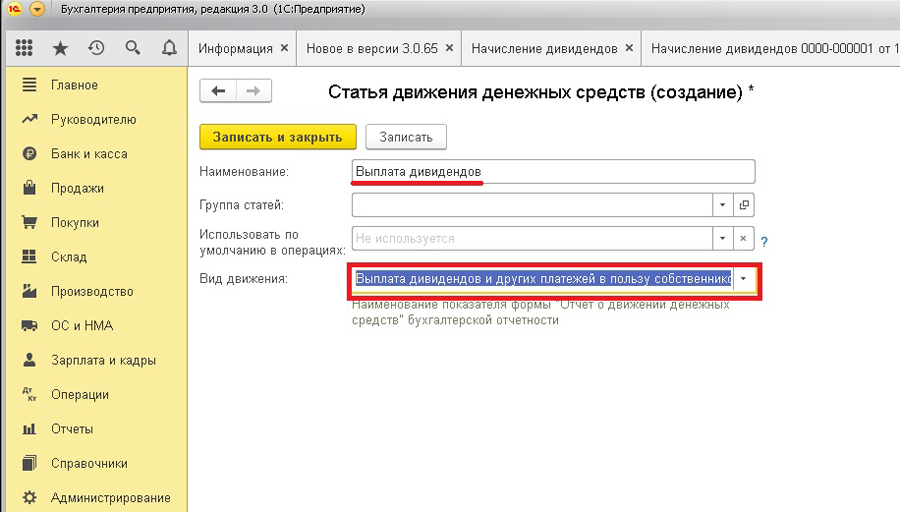

Стоит обратить внимание на поле «Статья расходов» (если выплата делается впервые, то данную статью нужно создать). Наименование можно указать любое, а вид движения выбрать «Выплата дивидендов и других платежей в пользу собственников».

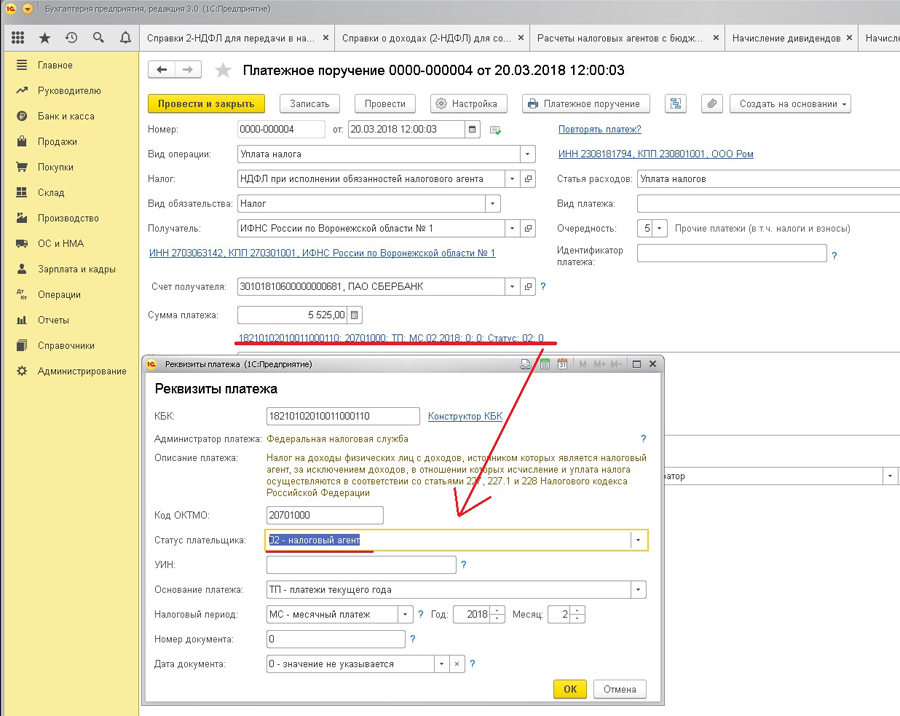

Во втором платежном поручении (на уплату налога) также почти все поля заполняются автоматически. Необходимо указать статус налогоплательщика – 02 (автоматически подставляется - 01).

Далее создаем два списания со счета (создать на основании платежных поручений). В документах «Списание с расчетного счета» все поля также заполняются автоматически.

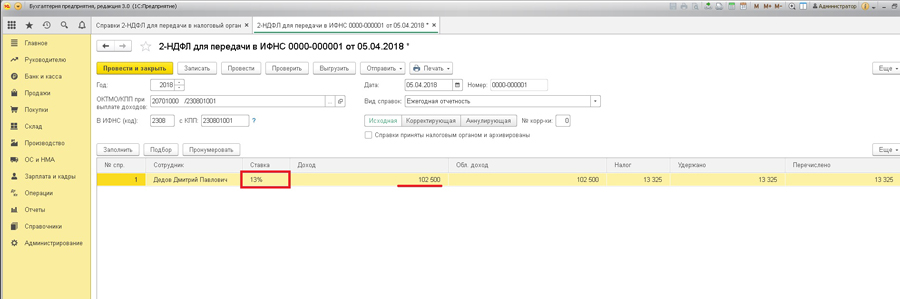

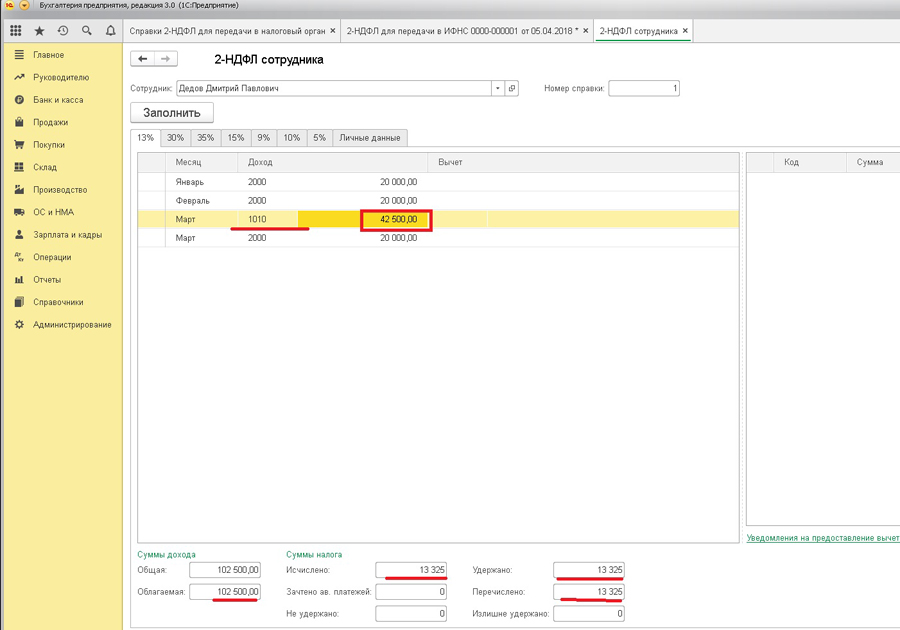

Факт начисления и выплаты дивидендов отражается и в отчетах: 2-НДФЛ и 6-НДФЛ. При заполнении отчета 2-НДФЛ по данному сотруднику отражаются все полученные доходы сотрудника по каждой ставке налога. У выбранного сотрудника за 1 квартал были начислены дивиденды и три оклада в размере 20 000 руб. Вычеты сотруднику не предоставлялись, соответственно вся сумма дохода подлежит налогоообложению.

При раскрытии суммы доходов можно увидеть, что сотруднику были начислены дивиденды в марте, код дохода – 1010 «Дивиденды». Сумма налога (13%) исчислена, удержана и перечислена со всей суммы облагаемого дохода (в т.ч. и с начисленной заработной платы).

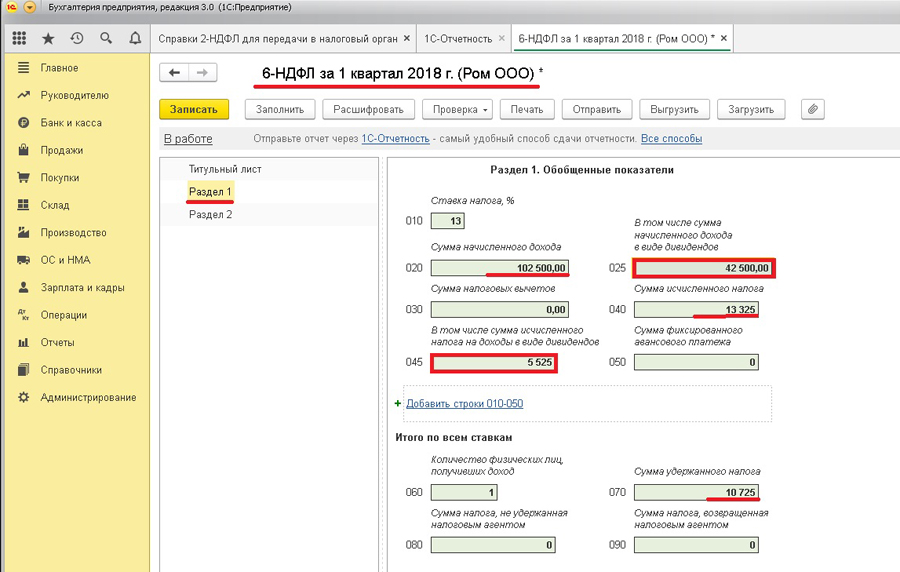

В отчете 6-НДФЛ суммы начисленных дивидендов также отражаются обособленно. При заполнении отчета за 1 квартал в строку 020 попадает вся сумма дохода за первые три месяца. Строка 025 отражает начисленные дивиденды сотруднику – 42500. Исчисленный налог с дивидендов также выделяется в отдельной графе – 045, строка 040 показывает всю сумму исчисленного налога (в т.ч. и с дивидендов). Сумма удержанного налога меньше, чем сумма исчисленного НДФЛ, поскольку выплата мартовской зарплаты переходит во второй квартал.

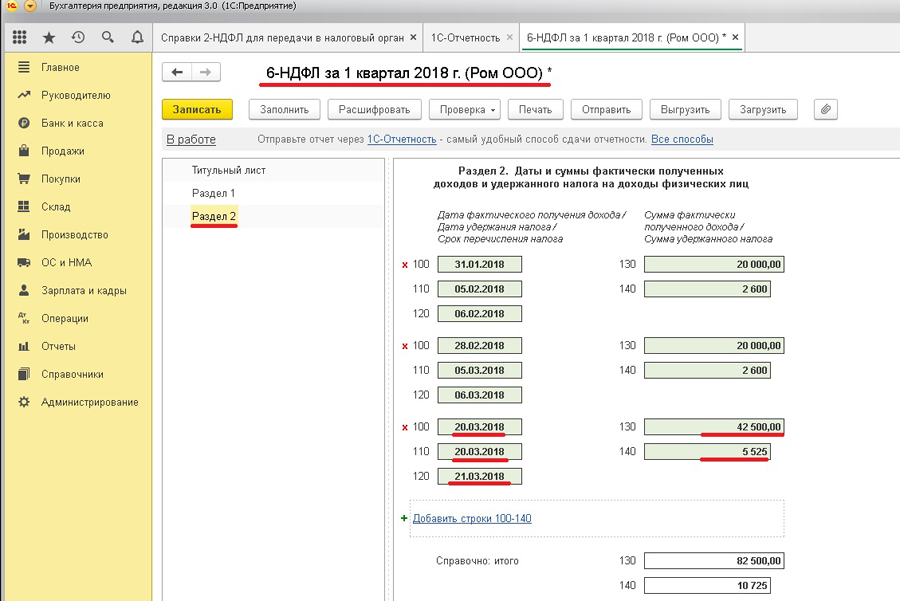

Во втором разделе отражены полученные доходы в виде заработной платы за январь и февраль и выплаченных дивидендов – строки 130, а также суммы удержанного налога – строки 140. Строки 100-120 показывают дату выплаты дохода, перечисления НДФЛ и следующий рабочий день после перечисления налога.

Самсонова Валерия,

Консультант Компании «АНТ-ХИЛЛ»

Тел. (473) 202-20-10

При цитировании статей или заметок ссылка на сайт автора обязательна

Автор: Игнатьева Надежда, и.о. заместителя начальника отдела бухгалтерского учета ООО ВЦ «ГЭНДАЛЬФ сервис»

Материалы газеты «Прогрессивный бухгалтер», октябрь 2019 г.

Владельцу всегда приятно сознавать, что его организация получает прибыль, но еще более приятно не только видеть ее в форме 2, а получать в виде дивидендов. От бухгалтера зависит, будет ли она перечислена верно и не отобрана ИФНС в случае неверного отражения и начисления налогов.

Вычисляем дивиденды

Вычислить наличие средств на выплату дивидендов можно только после проверки пунктов, обозначенных в ст. 43 208-ФЗ от 26.12.1995, ст. 29 14-ФЗ от 08.02.1998. Мы рассмотрим основные, которые чаще всего встречаются в практике:

первое и главное: на момент принятия решения о выплате организация должна иметь чистую прибыль (строка 2400 Отчета о финансовых результатах);

величина чистых активов превышает размер уставного капитала;

организация не имеет признаков неплатежеспособности/банкротства. Также она не должна пострадать от выплаты дивидендов, такой «Пир во время чумы» однозначно запрещается вышеупомянутыми законами.

Обычно собрание, решающее, что дивидендам быть, состоит из одного-трех участников (как люди скромные, не будем замахиваться на примеры начисления по акциям Газпрома). Собрание проводится в период с 1 марта по 30 апреля (ст. 34 14-ФЗ от 08.02.1998). Принятое им решение фиксируется в Протоколе. В решении указывается сумма и сроки выплаты, в АО – сумма выплат по видам акций (привилегированные и обычные). Если учредитель в ООО только один, то, конечно, собрание он не проводит, а принимает решение единолично. Далее, на основании протокола или решения участника, выпускается приказ о выплате дивидендов (Протокол, Решение и Приказ составляются в свободной форме).

Начисляем дивиденды и НДФЛ

Когда мы определились с суммами дивидендов, то следует сразу рассчитать сумму НДФЛ, и тут мы рассмотрим три ситуации:

НДФЛ для учредителя-физлица: ставка налога 13% для граждан РФ (ст. 224 НК РФ) и 15% для иностранного гражданина (п. 3 ст. 224 НК РФ).

Налог на прибыль для учредителя юрлица: ставка налога 13% (пп. 2 п. 3 ст. 284 НК РФ) и 15% для иностранных фирм (пп. 3 п. 3 ст. 284 НК РФ).

НО! Если учредитель юрлицо более года владеет 50% или более в доле уставного капитала, то налоговая ставка составляет 0% (пп. 1 п. 3 ст. 284 НК РФ).

Далее рассмотри проводки, которые следует сделать при начислении дивидендов и налога в порядке ситуаций, описанных выше, на примере оформления в «1С:Бухгалтерии 8», редакция 3.0.

В базе выбираем вкладку «Операции» – «Операции введенные вручную» – «Создать» – «Операция».

По Кт счета 84.01 отражается чистая прибыль, соответственно, при начислении сумму дивидендов мы отражаем по Дт счета 84.01., по Кт указывается счет 75.02 «Расчеты с учредителями», в аналитике указывается то лицо, которому начисляются дивиденды. Ниже оформляем проводкой начисление налога: в Дт указываем счет расчетов с учредителями и нашего Иванова (так как налог удерживается с него) и по Кт выбираем счет 68.01. «НДФЛ».

При начислении дивидендов организации принципиальных отличий нет, только в получателях выбираем организацию и в счете налога указываем 68.34 «Налог на прибыль при исполнении обязанностей налогового агента».

Обратите внимание: сумма начисленных дивидендов в операции не будет равна сумме перечислений на карточку физлица или на расчетный счет организации. Это происходит потому, что НДФЛ платится с начисленной суммы. Рассмотрим на примере, который виден на скриншоте: 1 200 000 руб. – сумма начисленных дивидендов, с нее налог 13 % – 156 000 руб., соответственно, сумма дивидендов для перечисления на карточку или расчетный счет составит:

1 200 000 - 156 000 = 1 044 000 руб.

В третьей ситуации, когда организация учредитель имеет более года 50 и более процентов в уставном капитале, мы отражаем только начисление суммы дивидендов, налог не начисляем и не платим.

Перечисляем дивиденды

После того, как дивиденды начислены, можно наконец-то порадовать получателей заслуженной суммой. Если сумма начислена физлицу, то перечисление производится на банковскую карточку физлица. Если перечисление производится организации, то на ее расчетный счет. В обоих случаях перечисление оформляется стандартным платежным поручением с примерным назначение платежа: «Дивиденды за …. Согласно протоколу № … от …. Без НДС».

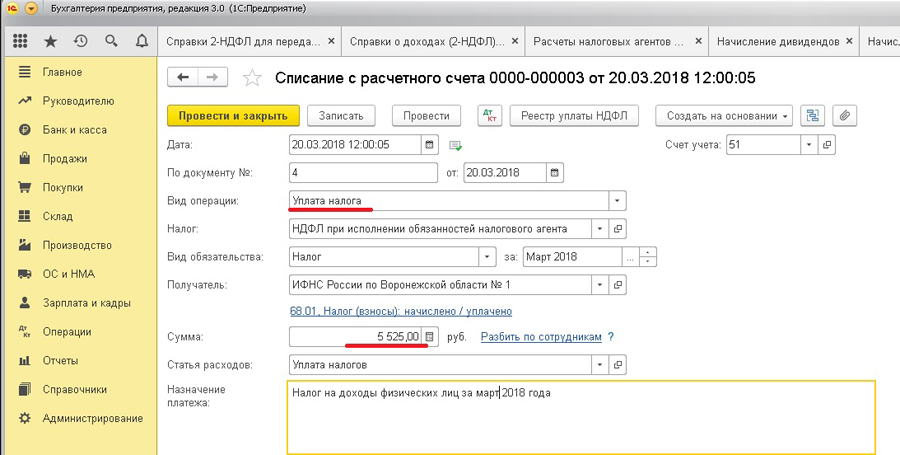

Оплата НДФЛ производится также стандартным платежным поручением по уплате этого налога, с примерным назначением платежа: «Удержан НДФЛ 13 % с дивидендов учредителю . за … год и перечислен в бюджет полностью. Без НДС».

После проведения платежей в документе «Списание с расчетного счета» указываем физическое или юридическое лицо, в зависимости от того, кому перечисляли и счет 75.02.

При выплате НДФЛ списание с расчетного счета оформляется также, как и при уплате НДФЛ с заработной платы или аванса, только учитываем, что если было перечисление НДФЛ по выплате дивидендов организации, то в списании с расчетного счета указывается счет 68.34.

Итого, если мы все верно вычислили, начислили и перечислили, то наша ОСВ по счету 75 должна выглядеть также, как и на рисунке 6, без красных позиций и конечного сальдо. Неплохо было бы, конечно, чтобы с гораздо большими суммами и с указанием вашего имени в получателях.

Читайте также: