Ндфл экономическая сущность история развития роль в формировании бюджета

Опубликовано: 21.04.2024

экономические науки

- Разова Зарина Рузалимовна , студент

- Минеева Вера Михайловна , кандидат наук, доцент, преподаватель

- Уфимский государственный нефтяной технический университет

- НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

- ПРОГРЕССИВНАЯ ШКАЛА НАЛОГООБЛОЖЕНИЯ

- НАЛОГИ

Похожие материалы

- Использование интеллектуальных систем в финансовом анализе

- Состояние и перспективы развития международного транспортного коридора «Север-Юг»

- Государственная программа «Информационное общество»

- Инструменты хеджирования на рынке ценных бумаг

- Содержание терминологической конструкции налоговое планирование

В условиях рыночных отношений налоги являются основой государственного управления. Для эффективной деятельности России в целом необходимо, чтобы система налогообложения была приспособлена к экономической ситуации в стране. Она должна согласоваться с мировым опытом и учитывать национальные особенности развития нашей экономики[3].

Одним из важнейших источников дохода бюджета Российской Федерации является налог на доходы физических лиц — основной вид прямых налогов. Исчисляется в процентах от совокупного дохода (может быть получен как в денежной, так и в натуральной форме) физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством.

Работник может получить от организации доходы как в денежной, так и в натуральной форме.

К доходам, полученным в денежной форме, относят:

- заработную плату;

- стимулирующие надбавки и доплаты (например, за стаж работы, совмещение деятельности, работу в ночное время и в праздничные дни и пр.);

- премии, вознаграждения и т.д.

К доходам, полученным в натуральной форме, относят оплату за работника товаров (работ, услуг), в том числе коммунальных услуг, питания, обучения и т.д. Эти выплаты рассчитываются по цене, предусмотренной в статье 105.3 НК РФ.

Преимуществом налога на доходы физических лиц является то, что его платит все работающее население страны, вследствие чего поступления могут без перераспределения зачисляться в любой бюджет: от муниципального до федерального. В настоящее время этот налог в РФ регламентируется главой 23 Налогового кодекса Российской Федерации.

Есть еще доходы, не облагаемые НДФЛ. Это:

- пособия по безработице, беременности и родам, по уходу за больным ребенком (не включаются больничные) и пр.;

- компенсации, связанные с:

- возмещением вреда, причиненного на рабочем месте;

- бесплатным предоставлением жилья;

- оплатой стоимости питания, спортивного инвентаря, спортивной формы работникам физкультурно-спортивных организаций;

- возмещением расходов на повышение профессионального уровня и т.д.

- суммы единовременных выплат ( например, работнику, вышедшему на пенсию; из числа малоимущих и пр.);

- выплаты, связанные с ущербом из-за стихийных бедствий или чрезвычайных ситуаций;

- доходы, не превышающие 4 000 руб., полученные по каждому из следующих оснований за налоговый период:

- стоимость подарков, полученных от организации;

- стоимость призов в денежной и натуральной формах;

- суммы материальной помощи и т.д.

Налоговые ставки по НДФЛ установлены в статье 224 НК РФ:

- 35% — на выигрыши, призы, материальную выгоду от заемных средств;

- 30% — на доходы нерезидентов;

- 15% — на дивиденды, полученные от нерезидентов;

- 13% — на доходы резидентов.

По налогу на доходы физических лиц установлены следующие виды вычетов[1]:

- Стандартные — на самого работника и на детей;

- Социальные — на лечение и обучение;

- Имущественные — при продаже и приобретении имущества;

- Профессиональные — ИП, адвокатам, нотариусам и другим лицам, занимающимся частной практикой.

В Государственную Думу РФ уже много раз поступали законодательные предложения «О внесении корректив в главу 23 части второй Налогового кодекса РФ», которые предусматривают введение прогрессивной ставки налогообложения. Согласно законопроекту ставка налога будет зависеть от годового дохода плательщика НДФЛ[5]:

- до 5 млн. руб. в год ставка составит 13%;

- от 5 млн. руб. до 50 млн. руб. в год — 18%;

- от 50 млн. руб. до 500 млн. руб. в год — 23%;

- свыше 500 млн. руб. в год — 28%.

Комитет Госдумы по бюджету и налогам выразил несогласие.

Рассмотрим положительные и отрицательные стороны плоской и прогрессивной шкал налогообложения.

Плюсы единой шкалы:

- Стимулирование экономического роста, т.к. люди могут сохранить большую часть своего дохода;

- Стабильность налоговой системы;

- Низкие административные и судебные издержки;

- Привлекательность для зарубежных инвесторов, и это позволяет повысить долю иностранного капитала в российской экономике.

Минусы единой ставки:

- Налоги идут в федеральный бюджет, минуя региональный;

- Огромный разрыв между доходами граждан.

Положительные стороны введения прогрессивной шкалы:

- Сокращение бюджетного дефицита за счет увеличения налогов;

- Увеличение дохода бюджетов субъектов РФ;

- Устранение неравенства в распределении доходов в обществе.

- Затруднительность отрегулирования уплаты налогов (вследствие уклонения от налогов, возврат к серым зарплатам и увеличение теневого сектора);

- Обнищание отдаленных регионов страны, т.к. налогообложение осуществляется по месту трудоустройства, а не проживания;

- Спад общей инвестиционной привлекательности России;

- Потеря доверия к власти и отток капитала и высококвалифицированных специалистов.

Существует мнение, что введение прогрессивной ставки налогообложения приведет к тому, что богатые станут богаче, а бедные — беднее.

Необходимость введения прогрессивного налогообложения — вопрос спорный. В первую очередь, необходимо на этапе обсуждения законопроекта точно спрогнозировать последствия и выстроить схему перехода, если такая система все же будет внедрена.

НДФЛ — один из важнейших инструментов формирования бюджетов всех уровней, обеспечения источников финансирования и координатор процессов экономики. Налоги всегда анализируются для того, чтобы увеличить эффективность их собираемости.

Проанализируем отчет о поступлении НДФЛ в консолидированный бюджет РФ по основным видам экономической деятельности в таблице[4].

Табл.1. Поступление НДФЛ за 2014-2016 гг., тыс. руб.

Автор работы: Пользователь скрыл имя, 24 Февраля 2014 в 15:32, реферат

Краткое описание

Особое положение в ряду налогов, уплачиваемых физическими лицами, занимает налог на доходы физических лиц. Это, пожалуй, единственный налог, который существовал в нашей стране, в годы, когда практически отсутствовала налоговая система. Налогообложение доходов важнейший элемент налоговой политики любого государства. Доходы населения - постоянно в центре внимания российского общества и их изучение является необходимым элементом государственного управления в целом, и делает это государство, главным образом, с помощью налога на доходы с физических лиц. Налог на доходы является самым массовым налогом. Он используется, как и все налоги, и сборы, в качестве источника формирования бюджета, а также регулятора доходов разных социальных групп.

Содержание

ведение

1. Понятие и экономическая сущность налога на доходы физических лиц………………………………………………………………………………1-6

1.1. Понятие налога на доходы с физических лиц (НДФЛ)…………4-4

1.2. Экономическая сущность НДФЛ и его роль в формировании бюджета………………………………………………………………………….5-6

2. Основные элементы НДФЛ………………………………………………. 7-14

2.1. Налогоплательщики и объект налогообложения…………………7-7

2.2. Налоговая база и налоговый период……………………………. 8-10

2.3. Налоговые вычеты………………………………………………..11-14

3. Проблемы и перспективы налогообложения доходов физических лиц……………………………………………………………………………..15-18

Заключение

Список литературы

Прикрепленные файлы: 1 файл

НДФЛ.docx

Содержание

1. Понятие и экономическая сущность налога на доходы физических лиц……………………………………………………………………… ………1-6

1.1. Понятие налога на доходы с физических лиц (НДФЛ)…………4-4

1.2. Экономическая сущность НДФЛ и его роль в формировании бюджета…………………………………………………………… …………….5-6

2. Основные элементы НДФЛ………………………………………………. 7-14

2.1. Налогоплательщики и объект налогообложения…………………7-7

2.2. Налоговая база и налоговый период……………………………. 8-10

3. Проблемы и перспективы налогообложения доходов физических лиц…………………… ………………………………………………………..15-18

Ведение

Одним из важнейших инструментов осуществления экономической политики государства всегда были и продолжают оставаться налоги.

Налоги выступают основным источником доходов бюджетной системы, включая бюджеты всех трех уровней (федеральный, субъектов Федерации и местные) и, следовательно, решающим фактором в создании финансовой базы страны.

Налоги - необходимый элемент механизма государственного регулирования рыночной экономики, без которого немыслимо ее целенаправленное развитие с учетом интересов общества.

Вместе с тем государство только в том случае может реально использовать налоги через присущие им функции, прежде всего фискальную и стимулирующую, если в обществе создана атмосфера уважения к налогу, основанная на понимании, как экономической необходимости существования налоговой системы, так и установленных государством правил взимания конкретных налогов.

Особое положение в ряду налогов, уплачиваемых физическими лицами, занимает налог на доходы физических лиц. Это, пожалуй, единственный налог, который существовал в нашей стране, в годы, когда практически отсутствовала налоговая система.

Налогообложение доходов важнейший элемент налоговой политики любого государства. Доходы населения - постоянно в центре внимания российского общества и их изучение является необходимым элементом государственного управления в целом, и делает это государство, главным образом, с помощью налога на доходы с физических лиц.

Налог на доходы является самым массовым налогом. Он используется, как и все налоги, и сборы, в качестве источника формирования бюджета, а также регулятора доходов разных социальных групп.

1. Понятие и экономическая сущность налога на доходы физических лиц.

1.1. Понятие налога на доходы физических лиц (НДФЛ).

Налог на доходы физических лиц (НДФЛ) представляет собой обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения денежных средств в целях финансового обеспечения деятельности государства. Удерживается в соответствии с главой 23 НК РФ.

НДФЛ является одним из видов прямых налогов в РФ. Исчисляется он в процентах от совокупного дохода физических лиц без включения в налоговую базу налоговых вычетов и сумм, освобожденных от налогообложения. НДФЛ уплачивается со всех видов доходов, полученных в календарном году, как в денежной, так и в натуральной форме. Это, например, заработная плата и премиальные выплаты, доходы от продажи имущества, гонорары за интеллектуальную деятельность, подарки и выигрыши. Исключение составляют доходы, не облагаемые налогом [5].

Основная часть НДФЛ (прежде всего с заработной платы) рассчитывается, удерживается и перечисляется в бюджет работодателем (налоговым агентом). Доходы от продажи имущества декларируются физическим лицом самостоятельно. По итогам года заполняется декларация и рассчитывается сумма налога, которую физическое лицо перечисляет в бюджет. Декларацию физическое лицо сдает в налоговую инспекцию по месту постоянного проживания (постановки на налоговый учет) до конца апреля года, следующего за годом получения дохода.

1.2. Экономическая сущность НДФЛ и его роль в формировании доходов бюджета.

Формирование бюджета любого уровня осуществляется через систему государственных доходов. Доходы представляют собой часть национального дохода страны, обращаемого через различные виды денежных поступлений в собственность государства с целью создания финансовой базы для осуществления задач и функций.

Источники и виды государственных доходов и назначение каждого их них определяется экономической и правовой системы страны.

Налоги – важнейшая форма аккумуляции бюджетом денежных средств. Без налогов нет бюджета; поддержание эластичности налоговой системы – непременное условие сбалансированности государственной казны.

В различных странах основную часть доходов бюджета составляют именно налоги: в США они формируют 90% бюджета, в Германии – 80%, Японии – 75%.

В России доля налогов соответствует следующим показателям: в 2011 г. она составляла более 80%, в 2012 г. – около 93 %.

Экономическую сущность налога на доходы физических лиц и его назначение можно оценить, уяснив место этого налога в налоговой системе государства и самой налоговой системы в экономической жизни государства.

НДФЛ стабильно занимает третье место после налога на прибыль и налога на добычу полезных ископаемых и является основой доходной части бюджетов субъектов Российской Федерации и, еще в большей степени, местных бюджетов [2].

По оценкам ФНС, в 2013 году поступления НДФЛ составят около 2,5 триллиона рублей, или на 11 процентов больше поступлений в 2012 году. В плановом периоде динамика поступлений НДФЛ останется стабильной и в целом будет соответствовать темпам роста фонда заработной платы.

9.4.1. Экономическое содержание и роль НДФЛ в формировании доходов бюджета

В налоговой системе любого государства всегда присутствуют два основных компонента — корпоративный и индивидуальный. Среди налогов, уплачиваемых населением, наиболее распространенным является подоходный налог, существующий практически во всех странах мира. Подоходным налогом называется налог, который взимается с дохода плательщика.

Первый опыт подоходного обложения был осуществлен в Англии. Оно было введено еще 1798 г. в виде утроенного налога на роскошь. В 1802 г. подоходный налог был отменен под влиянием многочисленных жалоб. Однако уже в 1803 г. государство вынуждено было вернуться к подоходному налогу, придав ему новую форму. В соответствии с принятым законодательством доходы были разделены на пять категорий, или шедул, и в каждой из них налог должен был взыскиваться по возможности с самого источника дохода.

Первая попытка ввести подоходное обложение в России относится к 1810г., когда военные действия с Наполеоном истощили государственный бюджет и вызвали резкое падение курса бумажного рубля. Налогом облагались доходы помещиков с 500 руб. и до 10%-го чистого дохода. После окончания войны с Наполеоном, когда опасность миновала и военный энтузиазм помещичьего класса остыл, поступления стали быстро сокращаться и в 1820 г. налог был отменен.

В течение последующих лет XIX в. подоходное обложение отсутствовало. В 1893 г. введен был некоторый суррогат подоходного налога — квартирный налог. Настоящий подоходный налог установлен был лишь 6 апреля 1916 г. под влиянием тех требований, которые в связи с Первой мировой войной предъявлялись к бюджету. Законом были установлены многочисленные вычеты из дохода: издержки, связанные с получением дохода, взносы хозяев по страхованию рабочих, отчисления на амортизацию, убытки от порчи имущества, проценты по долгам, пожертвования, страховые премии по страхованию жизни и на «дожитие» и т.д. Предоставлялись льготы по семейному положению и по болезни. Ставки налога были прогрессивными (от 0,82 до 10%).

Подоходный налог не представлял собой законченный вариант западноевропейского образца. Советской власти приходилось считаться с отсталостью хозяйственных форм, большим процентом неграмотности населения, распространенностью хозяйств полунатурального типа и хозяйств, которые не имели никакого учета доходов и расходов и не могли даже для себя установить величину получаемого чистого дохода. Поэтому в СССР система подоходного налога сочетала классный налог для упрощенных типов хозяйств и подоходный — для экономически более развитых хозяйств.

Отметив особенности подоходного налога в Англии и России, надо сказать и о степени его распространения в других странах. С 40-х гг. XIX в. начинается широкое применение его в странах Европы, Америки, Австралии, включая колонии. В конце 20-х гг. XX в. подоходный налог превратился в существенный источник налоговых поступлений большинства государств. В 1927 г. «доля подоходного налога в общей сумме налогов составила: во Франции — 62,6%, в США — 56,4, Англии — 45,3, Германии — 39,0%»'.

В современных условиях практически во всех странах используется система индивидуального общеподоходного обложения с различной степенью прогрессии (в России с 2001 г. базовая ставка налога единая — 13%). Как и любой другой налог, подоходный налог является одним из инструментов регулирования экономики, с помощью которого государство пытается решить различные задачи.

Основная функция подоходного налога — фискальная, благодаря которой он используется как источник формирования доходов бюджета. Регулирующая функция подоходного налога с физических лиц заключается в том, что он обеспечивает перераспределение общественных доходов между различными категориями населения.

Через подоходное налогообложение достигается «поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп в целях сглаживания неравенства между ними» [1] [2] . Иными словами, происходит передача средств в пользу более бедных и незащищенных категорий граждан за счет возложения налогового бремени на более обеспеченные категорий населения.

По словам шведского экономиста К. Эклунда, значение подоходного налога велико, так как большая часть государственного производства и услуг финансируется за счет собранных налогов и затем в различных формах распределяется среди граждан (бесплатное образование, здравоохранение, социальное обеспечение и т.д.). Цель подоходного налога — сделать распределение жизненно важных средств более равномерным. Ставка подоходного налога, дифференцированная в зависимости от размера доходов физических лиц, обеспечивает индивидуальный подход к каждому налогоплательщику. Физическое лицо, имеющее больший заработок, уплачивает и больший подоходный налог, в то время как право пользования услугами принадлежит всем категориям физических лиц в равной мере. Механизм взимания подоходного налога способствует тому, что «богатые» категории населения частично обеспечивают «бедные» [3] .

Широкое распространение подоходного налога во всех странах мировой системы вызвано рядом факторов, определяющих особую роль с населения в общей системе налогообложения. Важнейшим определяющим критерием является то, что объектом обложения данным налогом служит доход, реально полученный налогоплательщиком. Преимущество этого налога заключается также в том, что его плательщиками выступает практически все трудоспособное население страны, а его поступления могут зачисляться в любой бюджет — от поселкового до федерального.

Следует также отметить, что подоходный налог достаточно стабильный и устойчивый источник доходов бюджетов, а также самый перспективный в смысле его продуктивности. При прочих равных условиях он легче других налогов контролируется налоговыми органами, от его уплаты сложнее уклониться недобросовестным налогоплательщикам.

Сущность подоходного налога в России, как и отдельные его черты, во многом схожа с аналогичным налогом, применяемым во многих промышленно развитых странах. Его место в налоговой системе обусловлено общими принципами построения и взимания.

Первым из основных принципов подоходного налогообложения является равенство перед ним всех плательщиков независимо от их социальной принадлежности, т.е. единая основная идея этого налога, обеспечивающая равное налоговое бремя всех граждан и прямое обложение доходов.

Вторым принципом является то, что подоходный налог — это личный налог физического лица, т.е. объектом обложения является не предполагаемый усредненный доход, а доход, полученный конкретным плательщиком.

Третий принцип заключается в том, что основной способ взимания подоходного налога — у источника выплаты дохода — является достаточно простым и эффективным механизмом контроля за своевременностью перечисления средств в бюджет.

Четвертый принцип — налогом облагается фактически полученный доход в любой форме: в национальной и иностранной валюте, в натуральной форме, в виде работ и услуг и материальной выгоды [4] .

Законодательство о подоходном налоге практически во всех странах является одним из самых динамичных. В нашей стране основы современного налогообложения доходов физических лиц были заложены с момента принятия Закона РФ «О подоходном налоге с физических лиц» от 7 декабря 1991 г. № 1999-1.

Как было отмечено выше, подоходный налог применялся в нашей стране еще до перехода к рыночным отношениям. Неоднократно изменялся порядок его исчисления, и все же Закон РФ «О подоходном налоге с физических лиц» во многом принципиально отличался от действовавшего ранее (до 1 января 1992 г.) законодательства бывшего СССР и РСФСР. Вместе с тем проверка его жизнеспособности на практике показала, что ускоренное вхождение экономики России в рыночные отношения потребовала корректировки отдельных положений этого Закона. Парламент РФ систематически вносил в него дополнения и изменения. Однако дальнейшее развитие рыночных отношений потребовало принятие Налогового кодекса, и в третье тысячелетие Россия вступила с этим важным документом.

В настоящее время порядок определения плательщиков и элементы налогообложения установлены Налоговым кодексом РФ (ч. 2 гл. 23). Глава 23 НК РФ «Налог на доходы физических лиц» введена в действие с 1 января 2001 г., и с этого момента утратило силу все ранее действовавшее законодательство о подоходном налоге с физических лиц. Таким образом, «формально изменено название налога, а с правовой точки отменен один налог и введен новый» [4] .

В налоговой системе Российской Федерации налог на доходы физических лиц — один из основных налоговых источников пополнения бюджета государства. Он действует на территории всей страны, взимается государством непосредственно с доходов налогоплательщика по единым ставкам, используется для регулирования доходов нижестоящих бюджетов в виде процентных отчислений по нормативам, утвержденным в установленном порядке на очередной финансовый год.

До 1 января 1999 г. суммы НДФЛ полностью поступали в бюджеты субъектов РФ, из которых до 90% поступлений от него зачислялись в местные бюджеты. В 1999 г. НДФЛ зачислялся в федеральный бюджет по ставке 3% и в бюджеты субъектов РФ — по ставке 9%. В Федеральном законе от 23 декабря 2003 г. № 186-ФЗ «О федеральном бюджете на 2004 г.» была предусмотрена передача в бюджеты субъектов РФ налога на доходы физических лиц в полном объеме для выполнения региональными и местными бюджетами возложенных на них социальных задач.

Налог на доходы физических лиц в РФ является одним из экономических рычагов государства, с помощью которого оно решает различные трудно совместимые задачи обеспечения денежных поступлений в бюджеты разных уровней, регулирования уровня доходов населения и соответственно структуры личного потребления и сбережений граждан, стимулирования наиболее рационального использования получаемых доходов, помощи слабо защищенным категориям населения.

Налог на доходы физических лиц является главным из налогов с населения. На его долю приходится около 90% всех налогов с граждан. Значимость налога на доходы физических лиц в экономической политике обусловливается тем, что он затрагивает интересы более 80 млн чел., т.е. почти всего трудоспособного населения России.

Вместе с тем НДФЛ не стал доминирующим в налоговой системе РФ, несмотря на то что в поступлениях НДФЛ наблюдается положительная тенденция (рис. 9.5). По официальным данным Министерства финансов РФ, в 2010 г. он обеспечил 22,1% объема доходов консолидированного бюджета РФ (второе место) [6] , уступая по фискальной роли лишь налогу на прибыль организаций. В бюджетах экономически развитых стран поступления подоходного налога с физических лиц занимают доминирующее положение, достигая, например, в США 50% всех налоговых поступлений.

Недостаточная роль НДФЛ в формировании доходной базы российского бюджета, в нашем представлении, объясняется следующими причинами:

- • низким по сравнению с экономически развитыми странами уровнем доходов подавляющего большинства населения России;

- • получившей распространение практикой широкого уклонения от налогообложения;

- • отсутствием прогрессии в порядке исчисления и взимания НДФЛ;

- • неразвитостью системы декларирования доходов граждан.

Рис. 9.5. Объемы поступлений НДФЛ в консолидированный бюджет РФ*

* Источник: официальные данные сайта ФНС РФ.

НДФЛ связан с потреблением, и он может либо стимулировать потребление, либо сокращать его. По мнению А.П. Терехина, главной проблемой подоходного налогообложения является достижение оптимального соотношения между экономической эффективностью и социальной справедливостью налога [7] . Другими словами, необходимы такие ставки налога, которые обеспечивали бы максимально справедливое перераспределение доходов при минимальном ущербе интересам налогоплательщиков.

Ключевые слова: НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ; НАЛОГ; БЮДЖЕТ; БЮДЖЕТ СУБЪЕКТОВ РФ; THE TAX TO THE INCOMES OF THE PHYSICAL PERSONS; TAX; BUDGET; BUDGET OF THE CONSTITUENT ENTITIES OF THE RUSSIAN FEDERATION.

Согласно статье 8 части первой Налогового кодекса РФ, налог – это обязательный, индивидуальный безвозмездный платеж, взимаемый с предприятий и физических лиц в форме отчуждения, принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Налог на доходы физических лиц – основной вид прямых налогов, исчисляемый в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов, в соответствии с действующим законодательством. В объеме платежей в бюджет этот налог в настоящее время составляет около 13%.

Налог на доходы физических лиц (НДФЛ) это один из экономических рычагов государства, с помощью которого оно пытается решить различные трудно совместимые задачи:

— обеспечения достаточных денежных поступлений в бюджеты субъектов Российской Федерации;

— регулирования уровня доходов населения и соответственно структуры личного потребления и сбережений граждан;

— стимулирования наиболее рационального использования получаемых доходов; помощи наименее защищенным категориям населения.

Преимущество НДФЛ заключается в том, что его плательщиками является трудоспособное население страны, имеющее место работы. К тому же этот налог — достаточно стабильный и устойчивый доходный источник бюджетов. Одновременно с этим именно в подоходном налоге с физических наглядно реализуются такие важнейшие принципы построения налоговой системы, как всеобщность и равномерность налоговых обязанностей.

Данный налог наибольшую значимость для социального развития нашего государства и повышения качества жизни граждан, проживающих в регионах РФ, так как НДФЛ, являясь с одной стороны федеральным налогом, с другой стороны, — поступает в региональные и местные бюджеты.

В соответствии с Налоговым кодексом и нормами Бюджетного кодекса РФ распределение НДФЛ между бюджетами бюджетной системы РФ осуществляется следующим образом: в бюджет субъектов РФ зачисляются 85% от НДФЛ, а оставшиеся 15% суммы зачисляются в местные бюджеты. [1]

В условиях Российской экономики НДФЛ не является доминирующим в налоговой системе страны, но входит в число первых.

Для наглядности отобразим в таблице 1 величину поступлений налогов и сборов в консолидированный бюджет РФ. [2]

Таблица 1.

Поступление налогов и сборов в консолидированный бюджет за 2015-2017 г. (млрд. руб.)

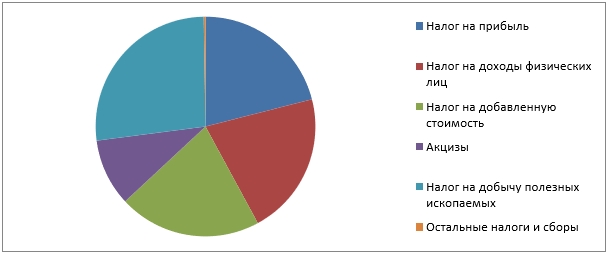

Из таблицы видно, что основными налоговыми пополнениями в казну государства являются: налог на добычу полезных ископаемых и налог на доходы физических лиц, у которого мы замечаем устойчивую тенденцию роста поступления. Структура поступления налогов и сборов за 2017 год представлена на рисунке 1.

Рис.1 Структура поступления налогов и сборов за 2017 г.

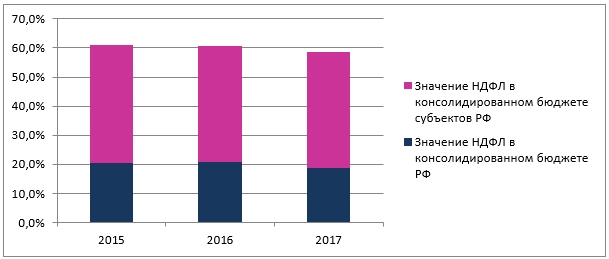

Об огромном значении налога на доходы физических лиц свидетельствуют данные о налоговых поступлениях в консолидированные бюджеты субъектов Российской Федерации за период с 2015 по 2017 год, представленные в таблице 2. [2]

Таблица 2.

Доля НДФЛ в налоговых доходах бюджетной системы РФ (млрд. руб.)

Как мы видим, динамика налоговых поступлений в период 2015 по 2017 год была незначительной, доля НДФЛ в доходах консолидированных бюджетов РФ составила от 20,5 %до 18,9%. Значимость налога на доходы физических лиц в консолидированном бюджете субъекта РФ достаточно высока, т.к. его доля составляет практически 40% за рассматриваемые периоды. Для наглядности отобразим значение НДФЛ в рис.2.

Рис.2 Структура поступления НДФЛ по уровням бюджета за 2015-2017 г.

Таким образом, можно сделать вывод о том, что налог на доходы физических лиц имеет большое значение для бюджета РФ. НДФЛ занимает одно из основных мест в налоговой системе РФ, непосредственно влияя как на построение налоговой политики государства, так и на финансовое состояние граждан.

2020-01-14

493

![]()

![]()

СОДЕРЖАНИЕ

| Теоретическая часть | 3 |

| 1. Экономическая сущность налогов, их роль в формировании бюджета | 3 |

| 2. НДС - налоговые вычеты, порядок возмещения и уплаты | 10 |

| Практическая часть | 17 |

| Список литературы | 20 |

Теоретическая часть

Экономическая сущность налогов, их роль в формировании бюджета

Налоги - важнейшая экономическая категория, исторически связанная с появлением, существованием и функционированием государства. Способ, характер и масштабы мобилизации денежных ресурсов и их расходования, зависят от стадии экономического развития общества, породившего соответствующее государство.

Налог – одно из основных понятий финансов, его следует рассматривать одновременно как экономическое, социальное и политическое явление. Налоги возникают на достаточно высоком уровне развития общества существует множество определений налогов.

Налоговый кодекс РФ часть 1 статья 8 пункт 1 даёт следующее определение налога: «Под налогом понимается обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения принадлеж3ащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований».

Экономическая сущность налога заключается в том, что они представляют собой присвоение, централизацию и перераспределение через бюджеты части произведённого национального продукта.

Государство использует различные экономические, финансовые, кредитно-денежные и административные методы воздействия на экономику.

Одним из них является фискальная политика. Под фискальной политикой государства понимается совокупность мер в области налогообложения и правительственных расходов, направленных на изменение реального объема производства, контроль над инфляцией и увеличение занятости.

В соответствии со ст. 41 Бюджетного кодекса Российской Федерации доходы бюджетов образуются за счет налоговых и неналоговых видов доходов, а также за счет безвозмездных перечислений. При этом к налоговым доходам относятся предусмотренные налоговым законодательством федеральные, региональные и местные налоги и сборы, а также пени и штрафы.

Согласно ст. 8 Налогового кодекса Российской Федерации под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства или муниципальных образований.

Современная трехуровневая налоговая система Российской Федерации достаточно динамична и претерпела за последнее десятилетие ряд существенных изменений. Все они были вызваны необходимостью создания налоговой системы, наиболее соответствующей рыночным отношениям и предоставляющей возможность каждому уровню власти самостоятельно формировать доходную часть своего бюджета исходя из собственных налогов, регулирующих налогов и неналоговых поступлений. Безусловно, ее нельзя назвать совершенной, но все же ее развитие происходит эволюционным путем, обеспечивая преемственность и совершенствование налогового права.

Четкое распределение налогов по уровням государственного управления является одним из основных принципов не только организации, но и реформирования налоговой системы в условиях рыночной экономики. Cсовершенствование налоговой системы в настоящее время должно идти по направлению распределения налогов - расширения части второй НК РФ, в настоящее время включающей раздел VIII «Федеральные налоги», состоящий из четырех глав: «Налог на добавленную стоимость», «Акцизы», «Налог на доходы физических лиц» и «Единый социальный налог (взнос)».

Действующая трехуровневая налоговая система предполагает примерную экономическую равноценность и самодостаточность региональных и местных уровней. Фактическое экономико-социальное неравенство этих уровней при наличии жестко установленных перечней налогов и их ставок приводит к дисбалансам. Для поддержания регионов, находящихся в сложном социально-экономическом положении («депрессивных», «слаборазвитых», полностью зависящих от федеральной финансовой поддержки и т.п.), в НК РФ необходимо предусмотреть особые режимы распределения регулирующих федеральных налогов в эти регионы и указать в Кодексе единые критерии таких регионов. Для остальных регионов будет действовать общий налоговый режим.

Оставаясь одним из немногих экономических рычагов в руках государства, налоговая система должна решать взаимно противоречивые и потому трудные задачи:

· обеспечивать достаточные поступления в бюджеты всех уровней для финансирования государственных расходов и социальных программ;

· стимулировать рост объемов производств;

· решительно воздействовать на процесс структурной перестройки всей производственной сферы, четко выделяя приоритеты;

· оказывать помощь тем, чьи возможности адаптации к новым условиям минимальны (инвалиды, пенсионеры, многодетные семьи).

Налоги становятся наиболее действенным инструментом регулирования новых экономических отношений. Рациональная налоговая система должна обеспечивать сбалансированность общегосударственных, региональных, местных и частных интересов, содействовать развитию производства, предпринимательства и активизации инвестиционной деятельности. Налоги и сборы как обязательные эквиваленты платежей физических и юридических лиц, собираемых с целью обеспечения расширенного воспроизводства, призваны сглаживать остроту кризисных явлений в экономике государства и создавать стимулы повышения эффективности производства.

Научно обоснованная налоговая система, которая отражает сформированные в этой сфере как общие закономерности, так и особенности конкретной страны, оказывает позитивное воздействие на развитие экономики, расширяет сферу деловой активности населения.

Распределение налоговых полномочий и ответственности между центральными и территориальными государственными структурами выражается в налоговом федерализме, от организации которого во многом зависит регулирование налоговых доходов между центром и регионами и формирование доходной части бюджета любого уровня.

Налоговый федерализм разных стран неоднороден и во многом зависит от выбранного экономического курса, существующей налоговой системы. На него оказывает влияние классификация налогов по иерархическому уровню, степени платежеспособности, источникам средств, необходимых для уплаты, принципам и методам сбора, величине ставки и направлению использования собранных налогов. Исходя из этого территориальное разделение налоговых полномочий и ответственности разных стран различается по масштабам налоговой базы, структуре и величине налогов, порядку сбора налогов, организации налогового контроля, видам несения ответственности за нарушение налогового законодательства, налоговым льготам и т.д.

Можно выделить следующие черты налоговых систем федеративных государств:

1. Правовые основы налоговой системы определены конституционными нормами и основанными на них иными нормативными правовыми актами, принятыми на федеральном, региональном и местном уровнях.

2. Все налоги и сборы разделены по уровням государственной власти на федеральные, региональные и местные налоги и сборы.

3. Налоговые системы всех уровней построены по единым принципам.

4. Единый механизм взимания налогов действует на всех уровнях.

5. Налоговые полномочия разделены по уровням власти.

6. Налоговые поступления в бюджеты разных уровней дифференцированы на закрепленные, то есть налоги, законодательно закрепленные на постоянной основе полностью или частично за соответствующими бюджетами, и регулирующие, то есть федеральные и региональные налоги, по которым устанавливаются нормативы отчислений (в процентах) в региональные или местные бюджеты на очередной финансовый год, а также на долговременной основе.

В условиях рыночной экономики все виды налогов на всех уровнях государственного управления в федеративных и унитарных государствах формируют превалирующую часть доходов бюджетов. Система разделения налогов по уровням власти обеспечивает осуществление государством регулирующей функции, позволяя ему воздействовать на социальные и экономические процессы на федеральном, региональном и местном уровнях.

Разделение налогов по уровням власти целесообразно проводить с учетом следующих принципов:

· налоговые доходы каждого уровня власти должны быть достаточны для финансирования закрепленных сфер или предметов ведения;

· чем менее мобильна налоговая база (стоимостная, физическая или иная характеристики объекта налогообложения), тем на более низком уровне государственной власти производится ее налогообложение. Например, высокой мобильностью обладают труд и капитал, а низкой - природные ресурсы и недвижимость. Поэтому целесообразно закрепить на федеральном уровне налогообложение доходов физических и юридических лиц, а на иных уровнях - налогообложение имущества;

· большинство регулирующих налогов закрепляется на федеральном уровне;

· косвенные налоги (взимаемые в виде надбавки к цене товара) - акцизы, налог на добавленную стоимость, таможенные пошлины - взимаются на федеральном уровне;

· число совместных сфер ведения по налоговым вопросам Федерации и ее субъектов должно быть минимизировано.

Выбор модели налогового федерализма зависит от разграничения функций между центром и регионами или от того, какие функции собирается выполнять центральная власть и какие функции она делегирует региональным и местным властям.

В главе 1 Конституции Российской Федерации содержатся принципы, определяющие федеративное устройство государства. Специфику российского федерализма определяет ст.5 Конституции Российской Федерации. В ее первой части указаны равноправные субъекты Российской Федерации - республики, края, области, города федерального значения, автономная область, автономные округа. Конституционные принципы федерализма перечислены в третьей части этой статьи - государственная целостность, единство системы государственной власти, разграничение предметов ведения и полномочий между органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации. На этих конституционных принципах строится российская налоговая система.

Таким образом, налог - определенная часть валового внутреннего продукта, которая изымается государством в форме различных принудительных платежей с юридических и физических лиц в установленном размере и в установленные сроки в целях реализации общественных интересов.

Современное государство, экономика которого основана, прежде всего, на рыночных отношениях, должно обеспечивать те интересы общества, решение которых слабо регулируются рынком или находятся за пределами рыночных отношений. В состав таких интересов включаются:

· необходимость удовлетворения общественных потребностей (управление, оборона, обеспечение правопорядка, безопасность, социальные расходы и т.п.);

· необходимость регулирования экономической деятельности субъектов хозяйствования, наносящих вред окружающей среде, и т.д.;

· долгосрочные капиталовложения и переложение повышенных рисков с экономических субъектов на государство (например, освоение космоса);

· создание общегосударственных резервов на случай непредвиденных обстоятельств.

Решение этих задач осуществляется, прежде всего, за счет налоговых поступлений.

Читайте также: