Как правильно оплатить задолженность по ндфл

Опубликовано: 16.04.2024

Пока налоговая выявляет недоплату в ручном режиме, но подходы стандартизируются

В прошлом году в СМИ появился целый ряд публикаций о том, как в России контролируют доходы физических лиц. Обсуждали долго и много, даже приняли закон о самозанятых. В целом общество напугали. Но так ли все страшно?

Сегодня доходы россиян контролируют налоговые инспекции с помощью камеральных и выездных проверок, также проверки проводят банки и Росфинмониторинг. Но все они носят фрагментарный характер. Кроме того, физические лица не ведут никакого учета, поэтому выявить и уж тем более доказать наличие у них незадекларированных доходов очень сложно.

В этой связи один из самых больших риск доначислений со стороны ИФНС сейчас связан с приобретением активов ниже рыночной стоимости и переквалификацией сделок (например, займов) в дарение.

За что могут доначислить налог?

Так, до Верховного Суда РФ дошло дело № 53-КГ16-27, по которому налоговый орган доначислил НДФЛ по ставке 13% на сумму разницы между рыночной ценой приобретенной человеком квартиры и ценой ее покупки. Суд поддержал такое решение, сделав вывод, что физлицо получило доход в натуральной форме.

Почему это важно?

Многие до сих пор оформляют покупку недвижимости, в том числе элитной, «через ячейку», занижая цену сделки. Продавцы не хотят платить налоги, хотя по закону для их расчета должна браться кадастровая стоимость, а покупатели, например чиновники, не могут подтвердить источник дохода. И те, и другие — потенциальные «клиенты» налоговой службы. Вопрос только в эффективности администрирования.

Что касается переквалификации сделок в дарение, то здесь человек, получивший беспроцентный заем от аффилированной организации или другого физлица, может получить доначисление в размере 13% от его суммы. ИФНС и суды рассматривают такие сделки как притворные, совершенные без цели возврата займа. Тут в основном под угрозой находятся предприниматели, которые используют займы для реинвестирования или вывода дивидендов, но и физические лица очень часто предоставляют договоры займа в банк для обоснования источника денежных средств на расчетном счете. Риск высок, поскольку факта возврата займов нет.

Еще одна категория доначислений связана с выявлением незадекларированных доходов, в том числе с использованием сети «ВКонтакте», Instagram, YouTube. Например, налоговый орган мониторил группу «Товары под заказ» в сети «ВКонтакте» и выявил тех, кто публиковал объявления с предложениями о продаже товаров. После оформления заказа в группе участники в течение 1—2 дней оплачивали товар, переводя деньги на карты физлиц. Инспекция через группу опросила ряд покупателей, и они подтвердили, что перечисляли средства на банковские карты именно за товар. Все это доказывало ведение предпринимательской деятельности, получение доходов и соответственно неуплату налогов, что послужило основанием для доначисления налогов (постановление Тринадцатого арбитражного апелляционного суда от 14.03.2018 № 13АП-464/2018 по делу № А26-7023/2017).

Как в этом участвуют банки?

Кроме того, банки по закону 115-ФЗ (противодействие легализации) обязаны выяснять источник средств на счетах. Громким стал случай, когда клиенту не вернули вклад, так как он не подтвердил происхождение денег на дату их внесения. Более того, сейчас многие банки ввели заградительные тарифы на платежи от юридических лиц и индивидуальных предпринимателей на счета физлиц. Цель, конечно, была благая — борьба с обналичкой, но на практике заградительными тарифами облагают даже выплату дивидендов. Уже есть прецеденты, когда физлицо взыскало через суд задолженность с юридического лица, обратилось в банк должника с исполнительным листом, но его банк обложил поступившие на счет средства тарифом в 20%.

Налоговики тоже обращаются в банки с запросами, чтобы получить информацию об операциях по счетам физлиц. Теперь это может делаться в соответствии с вышедшим в 2018 г. письмом ФНС «О предоставлении банком справок (выписок) по счетам клиентов (физлиц, ИП) по запросам налоговых органов». Такая форма контроля позволяет выявить поступление средств на счет человека, получение им доходов и соответственно неуплату налогов. Однако системного применения эта практика пока не нашла — нет единой системы мониторинга.

Также поступление незадекларированных доходов обнаруживается случайно при проверке контрагентов, юридических лиц или при жалобах сотрудников. Есть случаи, когда налоговые органы в борьбе с серыми зарплатными схемами анализируют движение по картам сотрудников; если они устанавливают факт систематического и единовременного внесения наличных на карты, то делают вывод о выплате зарплат «в конверте». Далее следует проверка организации. Организация является налоговым агентом, но с физических лиц обязанность по уплате налогов никто не снимает.

Все это примеры неформального подхода налоговых органов, которые уже давно ориентируются на существо операций и экономический смысл взаимосвязанных сделок, а не на форму. Да, создается хорошая методологическая база, но по факту контроль осуществляется в ручном режиме. Кроме того, есть огромные ресурсы по сбору информации о расходах — банки, ГИБДД, Росреестр, автообмен, социальные сети, нотариусы и т. д. Поэтому закономерно, что в ближайшее время ФНС удастся ввести автоматизированную систему контроля НДФЛ, и тогда вероятность уйти от уплаты налогов для физических лиц сведется практически к нулю.

Что такое налог на доходы физических лиц (НДФЛ)?

Налог на доходы физических лиц (НДФЛ) - это налог, который платят физические лица со всех видов доходов, полученных в календарном году.

Какие доходы облагаются НДФЛ?

- от продажи имущества, находившегося в собственности менее 3 лет;

- от сдачи имущества в аренду;

- доходы от источников за пределами Российской Федерации;

- доходы от работодателей;

- доходы в виде разного рода выигрышей;

- иные доходы.

Как оплатить НДФЛ онлайн?

Проверить и оплатить НДФЛ онлайн вы можете при помощи сервиса NALOGI.ONLINE https://nalogi.online/. Для проверки достаточно ввести номер ИНН (индивидуальный номер налогоплательщика) или УИН (уникальный номер налогового начисления). Для оплаты подойдет любая банковская карта - Visa/MasterCard/МИР.

Какие доходы не облагаются НДФЛ?

- доходы от продажи имущества, находившегося в собственности более трех лет;

- доходы, полученные в порядке наследования;

- доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновленных, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестер)

Как рассчитать НДФЛ?

Рассчитать НДФЛ можно по следующей формуле:

НДФЛ = Налоговая база * Ставка Налога

Налоговая база определяется отдельно по каждому виду доходов. Законом установлено пять налоговых ставок в зависимости от видов доходов и категорий налогоплательщиков.

- Налоговая ставка в размере 9% устанавливается в следующих случаях: получения дивидендов до 2015 года; получения процентов по облигациям с ипотечным покрытием, эмитированным до 1 января 2007 г.; получения доходов учредителями доверительного управления ипотечным покрытием;

- Налоговая ставка в размере 13% устанавливается на: заработную плату, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества; доходы физических лиц, не являющихся налоговыми резидентами РФ, в следующих случаях: от осуществления трудовой деятельности; от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом РФ. Основная часть НДФЛ (прежде всего, с заработной платы) рассчитывается, удерживается и перечисляется в бюджет работодателем (налоговым агентом);

- По ставке 15% облагаются дивиденды, полученные от российских организаций физическими лицами, которые не являются налоговыми резидентами РФ;

- Налоговая ставка в размере 30% все прочие доходы физических лиц - нерезидентов;

- Налоговая ставка в размере 35% применяется к следующим доходам: выигрышей и призов; процентных доходов по вкладам в банках в части превышения установленных размеров; суммы экономии на процентах при получении налогоплательщиками заемных (кредитных) средств в части превышения установленных размеров; от платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения установленных размеров.

До какого числа необходимо подать декларацию о доходах в Налоговый орган?

30 апреля каждого года — крайний срок для подачи категориями налогоплательщиков, обязанных самостоятельно задекларировать доход, декларации по налогу на доходы физических лиц. Лица, на которых не возложена обязанность представлять налоговую декларацию, вправе представить такую декларацию в налоговый орган по месту жительства в течение всего года.

Кто обязан самостоятельно декларировать доход?

- физические лица по вознаграждениям, полученным не от налоговых агентов; по суммам, полученным от продажи имущества; резиденты РФ по доходам, полученным от источников, находящихся за пределами РФ; по доходам, при получении которых не был удержан налог налоговыми агентами; физические лица, получающие выигрыши, выплачиваемые организаторами лотерей и других основанных на риске игр; получающие доходы в виде вознаграждения, выплачиваемого им как наследникам авторов произведений науки, литературы, искусства, а также авторов изобретений; физические лица, получающие от физических лиц доходы в порядке дарения;

- индивидуальные предприниматели;

- нотариусы, адвокаты, другие лица, занимающиеся частной практикой

Платежное поручение по НДФЛ — это документ с распоряжением банку перечислить в бюджет налог. Ошибки в нем приведут к признанию платежа невыясненным.

Чтобы деньги попали по назначению, необходимо правильно заполнить платежное поручение на перечисление обязательного платежа. Форма платежного поручения утверждена положением ЦБ РФ от 19.06.2012 № 383-П «Положение о правилах осуществления перевода денежных средств» (положение 383-П).

Порядок заполнения платежек на уплату налогов установлен приказом Минфина России от 12.11.2013 № 107н «Об утверждении Правил указания информации в реквизитах распоряжений о переводе денежных средств в уплату платежей в бюджетную систему Российской Федерации». В 2020 году Минфин опубликовал письмо от 11.06.2019 № 21-08-11/42596, в котором сообщил, что платежки по НДФЛ надо заполнять по-новому. Новые инструкции касаются заполнения поля 107. Так, если раньше разрешалось указать точную дату платежа, то теперь Минфин требует указывать лишь месяц. И это не все изменения в правилах перечисления в бюджет.

Оформление платежных поручений на перечисление налога с 01.01.2021

По-новому следует заполнять два реквизита получателя средств (органа Федерального казначейства) в платежных поручениях по перечислению в бюджет:

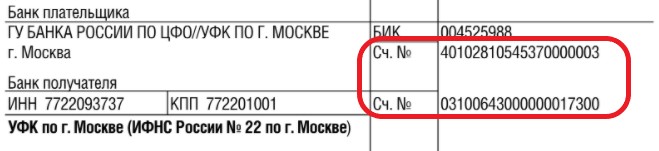

- В поле 15 — номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета — ЕКС). До 01.01.2021 это поле оставляли пустым.

- в поле 17 — новый номер счета территориального органа Федерального казначейства (ТОФК), с 01.01.2021 рекомендовано, с 01.05.2021 — обязательно.

Введен новый КБК для перечисления налога с доходов работника или учредителя, если они в течение года превысили 5 млн рублей.

Приказом Минфина от 14.09.2020 № 199н с 01.01.2021 изменен порядок внесения сведений о физлице-налогоплательщике. При отсутствии ИНН и УИН достаточно внести серию и номер паспорта или СНИЛС. Это относится к физлицам без статуса ИП. Порядок, как заполнить платежное требование по НДФЛ ИП, не изменился — предприниматель указывает присвоенный ему ИНН.

Кроме того, с 01.10.2021 применяется обновленный перечень оснований платежа при погашении задолженности за прошедшие периоды.

Основные положения

Уплата налога производится налогоплательщиком самостоятельно либо иным лицом за него (п. 1 ст. 45 НК РФ) в валюте Российской Федерации (п. 5 ст. 45 НК РФ).

В случае неуплаты или неполной уплаты налога в установленный срок производится взыскание налога в порядке, предусмотренном статьями 46, 47, 48 НК РФ.

Правила заполнения

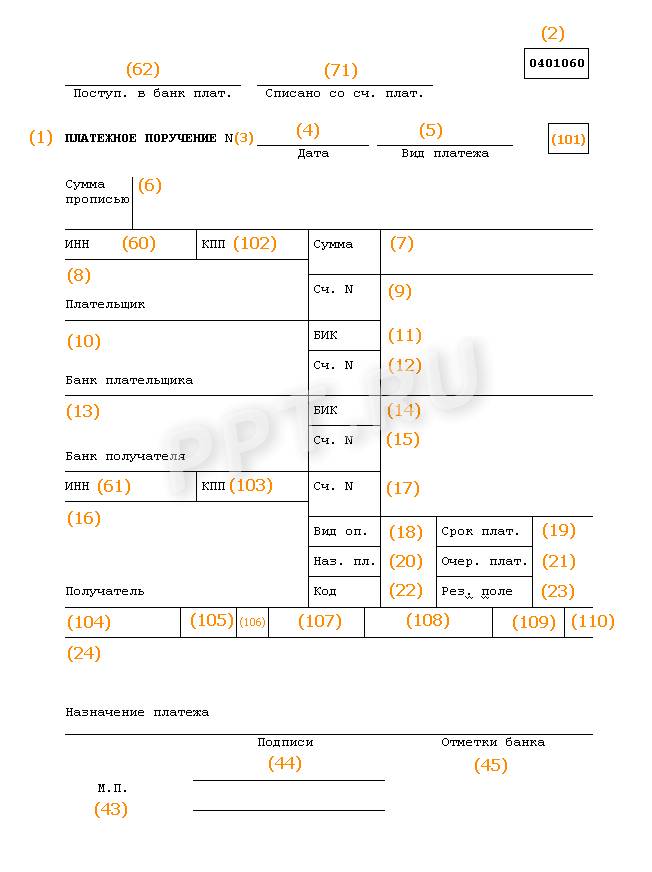

Платежное поручение разбито на поля, каждое из которых имеет номер. Уникальные номера закреплены в положении 383-П. Рассмотрим образец заполнения платежки и правила заполнения значений основных полей этого документа, которые чаще всего вызывают вопросы.

- поле № 16. Ставится наименование получателя. Когда платеж предназначен для ФНС, то, помимо названия филиала или отделения контролирующего органа, следует указать сокращенное название органа Федерального казначейства;

- поле № 18. Указывается вид операции — в случае с платежками под операцией понимается перечисление денег на основании поручения и всегда ставится код «01»;

- поля № 19, № 20 и № 23. Значение реквизита не указывается, если у банка нет особых требований к заполнению;

- поле № 21. Здесь следует указать очередность платежа в соответствии с нормами ст. 855 ГК РФ. При уплате НДФЛ проставляется код 5 «Иные платежи, не указанные в пунктах выше»;

- поле № 22. Предназначено для указания кода УИП. Практически всегда ставится «0». Заполнить конкретным цифровым значением придется только в случае, если ФНС укажет УИП в своем требовании о перечислении налогов;

- поле № 24 — назначение платежа, при задолженности по НДФЛ в нем пишут период, за который возникла задолженность;

- поле № 101. Характеризует статус плательщика. Их более 20, но при уплате НДФЛ используются: «01» — если налог уплачивает юрлицо; «09» — если налог уплачивает ИП; «02» — если налог уплачивает организация или ИП в качестве налогового агента;

- поле № 102. КПП плательщика. Организации, у которых есть обособленные подразделения, перечисляют исчисленные и удержанные суммы налога на доходы физических лиц как по месту своего нахождения, так и по месту нахождения каждого своего обособленного подразделения (п. 7 226). Специалисты ФНС (письмо от 14.10.2016 № БС-4-11/19528@) отмечают, что если каждому обособленному подразделению организации присвоен отдельный КПП, платежное поручение на уплату НДФЛ с указанием данного кода оформляют на каждое такое обособленное подразделение. Причем этот порядок действует и в том случае, когда постановка на учет нескольких обособленных подразделений осуществляется в соответствии с п. 4 ст. 83 НК РФ по месту нахождения одного из них;

- поле № 104. Указывается КБК. К этому полю подходите с особым вниманием, т. к. если допустить ошибку в коде, налоги (пени и штрафы) зачислят совершенно на другой вид платежа. В 2021 году вам понадобится код КБК по НДФЛ 18210102010 011000110. Он единый и для уплаты налога с зарплаты и пособий, и для уплаты его с дивидендов. При расчете налога с дивидендов резидента необходимо применять ставку в размере 13%. Если прибыль выплачиваете нерезиденту, то налог считайте по повышенной ставке — 15%;

- поле № 105. Указывается значение кода, присвоенного территории муниципального образования (межселенной территории) в соответствии с Общероссийским классификатором территорий муниципальных образований (ОКТМО). Если платеж производится на основании декларации, взять код можно непосредственно из нее;

- поле № 106. Основание платежа. Полный перечень возможных обозначений прописан в п. 7 приложения № 2 к приказу Минфина РФ от 12.11.2013 № 107Н;

- поле № 107. Как требуют правила заполнения платежек по НДФЛ, сформулированные Минфином в письме от 11.06.2019, в этом поле компания указывает период, за который платятся налоги, проставляется текущий месяц. Полный перечень возможных обозначений прописан в п. 8 приложения № 2 к приказу Минфина РФ от 12.11.2013 № 107Н. При невозможности определить период ставится «0». Налогоплательщику придется формировать несколько отдельных расчетных документов с разными показателями налогового периода, в ситуации когда законодательством о налогах и сборах предусматривается более одного срока уплаты налогового платежа и установлены конкретные даты уплаты налога для каждого срока. Например, в соответствии с п. 6 ст. 226 НК РФ, для НДФЛ установлены следующие сроки уплаты:

- не позднее последнего числа месяца, в котором производились выплаты, при выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде выплаты отпускных сотруднику;

- не позднее дня, следующего за днем выплаты налогоплательщику дохода, — при выплате всех остальных доходов, в том числе заработной платы работникам, доходов в натуральной форме. ООО перечисляет платеж не позднее дня, следующего за днем перечисления дивидендов;

- поле № 108. В этом поле укажите номер требования ФНС, по которому необходимо платить налог или штраф. Если платеж делается добровольно или в связи со сроком уплаты, ставится «0»;

- поле 109 в платежном поручении 2021 г. при уплате налогов содержит дату подписания документа, на основании которого делается платеж (п. 10 приложения № 2 к приказу Минфина РФ от 12.11.2013 № 107Н). Значение здесь тоже может быть равно нулю.

Заполнение платежного поручения по НДФЛ

Подписывает платежку при отсутствии главного бухгалтера в организации только руководитель.

Заполнение платежки при оплате пеней

Рассмотрим образец платежки, как оплатить пени по НДФЛ в 2021 году при получении требования налогового органа. Порядок оформления документа отличается. Указываем другой КБК 182 1 01 02010 01 2100 110. В поле 107 прописываем период, за который образовалась задолженность.

В поле № 22 проставьте значение УИН, которое указано в требовании. Если кода УИН нет, в поле поставьте 0. В поле № 106 поставьте «ТР» (что означает «требование»). В поле 24 используйте такую формулировку, чтобы пояснить, что назначение платежа при уплате НДФЛ (пеня) — не добровольное погашение обязательств, а исполнение требования ФНС:

Коды бюджетной классификации (КБК)

НДФЛ с доходов, источником которых является налоговый агент

182 1 01 02010 01 1000 110

Налог на доходы ИП «за себя»

182 1 01 02020 01 1000 110

Платеж физлица (не ИП)

182 1 01 02030 01 1000 110

Пени по НДФЛ с доходов, источником которых является налоговый агент

182 1 01 02010 01 2100 110

Пени, которые платит ИП «за себя»

182 1 01 02020 01 2100 110

Пени, которые платит физлицо (не ИП)

182 1 01 02030 01 2100 110

Штрафы за неуплату НДФЛ налоговым агентом

182 1 01 02010 01 3000 110

Штраф по НДФЛ (ИП «за себя»)

182 1 01 02020 01 3000 110

Штраф по НДФЛ физлица (не ИП)

182 1 01 02030 01 3000 110

Приказом Минфина от 12.10.2020 № 236н с 01.01.2021 введены новые коды бюджетной классификации. Они применяются для НДФЛ, рассчитанного по повышенной ставке 15%, с доходов, превышающих 5 млн рублей в год. Такой налог следует перечислять отдельно.

| Платеж | КБК |

|---|---|

| Налог на доходы физлиц по повышенной ставке 15% | 182 1 01 02080 01 1000 110 |

| Пени по налогу по повышенной ставке 15% | 182 1 01 02080 01 2100 110 |

| Штрафы по налогу по повышенной ставке 15% | 182 1 01 02080 01 3000 110 |

Ошибки в платежном поручении по НДФЛ

Реквизиты платежного поручения заполняйте очень внимательно. Если вы допустите в них ошибку, ваш налог признают неуплаченным. Соответственно, придется заново перечислить сумму налога в бюджет и оплатить пени по НДФЛ (если ошибку вы обнаружите уже после окончания установленного срока уплаты).

Но это не значит, что уплаченные суммы пропадут. Но иногда юридическим лицам и ИП с персоналом в качестве подстраховки приходится заново перечислять требуемую сумму, чтобы избежать разбора с ИФНС.

К наиболее важным реквизитам относятся (пп. 4 п. 4 ст. 45 НК РФ):

- номер счета Федерального казначейства;

- наименование банка получателя.

Ошибки в других реквизитах некритичны, т. к. деньги все равно поступят в бюджет. Ошибку исправляют уточнением платежа (п. 7 ст. 45 НК РФ).

Платежка НДФЛ — это документ, поручающий банку перечислить в бюджет сумму налога, удержанную с доходов налогоплательщика. Оформляют по правилам, утвержденным Минфином и Центробанком РФ.

Чтобы деньги попали в бюджет, необходимо правильно заполнить платежное поручение. Иначе деньги не поступят на нужный счет и будут учтены как другой платеж или отнесены к категории невыясненных. Правила заполнения платежного поручения прописаны в Приказе Минфина России №107н от 12.11.2013. Используется форма 0401060, приведенная в приложении 2 к Положению Банка России №383-П от 19.06.2012.

Правила заполнения изменились в 2021 году

С 01.01.2021 года платежки по НДФЛ надо заполнять по-новому — изменения касаются введения новых счетов и уточнения сведений о налогоплательщиках. Для уточнения получателя средств — органа Федерального казначейства, в связи с переходом на новый порядок казначейского обслуживания и новую систему казначейских платежей, изменились правила заполнения двух полей:

- для поля 17 — в нем указывают новый номер счета территориального органа Федерального казначейства (ТОФК);

- для поле 15 — в нем указывают номер счета банка — получателя средств, входящего в состав единого казначейского счета — ЕКС. До 2021 года при уплате налогов и взносов поле 15 оставляли пустым.

С 01.10.2021 следует применять обновленный перечень — назначение платежа при уплате НДФЛ при погашении задолженности за минувшие периоды.

Когда платить

Оплату налога осуществляют не позже одного рабочего дня, следующего за днем выдачи дохода (п. 6 ст. 226 НК РФ). Исключение сделано для отпускных и больничных: по ним налог надо уплатить не позднее последнего дня того месяца, в котором работнику выданы соответствующие средства.

Следовательно, если вы в один день перечисляете НДФЛ с зарплаты за предыдущий месяц и с отпускных за текущий месяц, то и на зарплатный, и на отпускной НДФЛ заполняйте отдельные платежные поручения (письмо ФНС №ЗН-4-1/12498@ от 12.07.2016 ).

Как заполнять обновленное платежное поручение по налогам

Сумму указываете в полных рублях. Действует правило: налоги в бюджет перечисляйте в полных рублях, округляя копейки по правилам арифметики: если менее 50 копеек — отбрасывайте их, а если более — округляйте до полного рубля.

Все поля обязательны к заполнению. Дата и сумма списания указываются цифрами и прописью. Нумеруются платежные поручения в хронологическом порядке.

Каждому ее полю присвоен отдельный номер. Разберем правила подробнее.

В поле 101 указывают статус плательщика. При оплате НДФЛ бюджетная организация является налоговым агентом, поэтому указываем код 02.

В графе «Получатель» указывается «Управление Федерального казначейства по соответствующему региону», в скобках — наименование налоговой инспекции. В других графах указываются ИНН, КПП инспекции.

Еще одним важным реквизитом является код КБК, в платежном поручении для этого заполняют специальный реквизит — поле 104.

В реквизите 21 указывается очередность. Она определяется в соответствии со ст. 855 ГК РФ. При перечислении налога указывают значения «3» или «5». Они определяют, в каком порядке банк станет проводить операции, если денежных средств на счете организации недостаточно. При ежемесячном перечислении НДФЛ в поле 21 указывается значение «5». Если перечисляете налог по требованию ИФНС, то указываете значение «3». В поле 24 назначение платежа при задолженности по НДФЛ обязательно дублируются реквизиты требования и период возникновения задолженности.

В поле 105 указывается ОКТМО в соответствии с Общероссийским классификатором, который утвержден приказом Росстандарта №159-СТ от 14.06.2013. С 25.04.2017 в платежных поручениях надо указывать 8-значный код ОКТМО.

Поле 109 в платежном поручении 2021 г. при уплате налогов предназначено для идентификации платежа по его целевой направленности. Основания указываются с помощью буквенного кода:

- ТП — для текущих платежей;

- ЗД — для задолженности, погашаемой добровольно;

- ТР — задолженность, погашаемая по требованию контролирующих органов;

- АП — недоимка, погашаемая на основании акта проверки до выставления требования инспекции.

В случае невозможности указать значение показателя ставится 0.

В поле 107 надо указывать периодичность уплаты налоговой суммы или конкретную дату. Периодичность — это, по сути, налоговый период, за который перечисляются деньги. Может быть: раз в месяц, в квартал, раз в полугодие или за год. Для перечисления за январь 2021 года указывают «МС.01.2021».

В реквизите 108 пишется «0». Исключением являются случаи погашения задолженности по требованию контролирующих органов. Тогда необходимо ставить его номер.

В поле 109 указывается дата подписания декларации по уплачиваемому налогу или «0», если налог перечисляется в бюджет раньше сдачи декларации. В случае погашения задолженности по требованию налоговиков в этом поле указывается его дата.

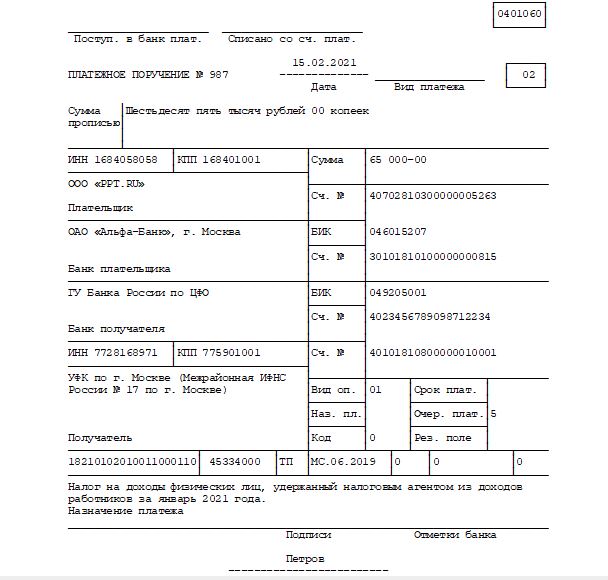

Образец платежного поручения НДФЛ в 2021 году

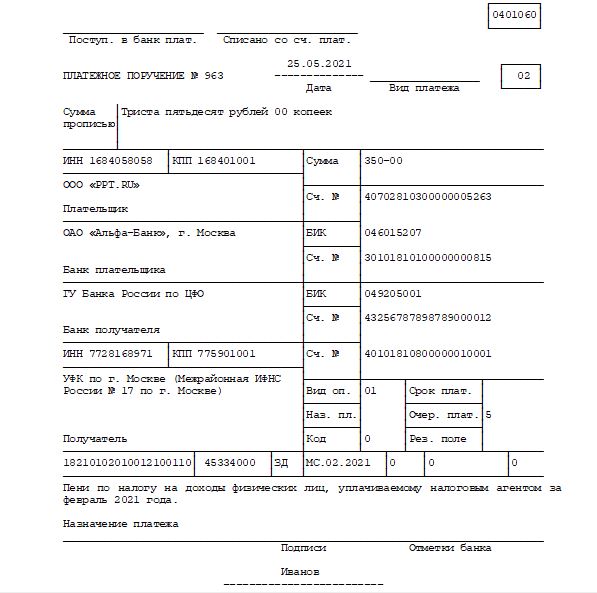

Уплата пеней платежным поручением в 2021 году

У такого платежного поручения есть как сходства с обычным (в нем ставят тот же статус плательщика, указывают те же реквизиты получателя, того же администратора доходов), так и различия. На последних остановимся подробнее, а затем приведем образец платежки на пени по НДФЛ.

Первое отличие — КБК (реквизит 104). Для пеней по налогам существует отдельный код бюджетной классификации, в 14–17-м разрядах которого указывается код подвида дохода — 2100.

Второе отличие платежного поручения по пеням — реквизит 106. Возможны следующие варианты:

- Если самостоятельно посчитали пени и платите их добровольно. В этом случае основание будет иметь код ЗД, то есть добровольное погашение задолженности по истекшим налоговым периодам при отсутствии требования ИФНС.

- Если платите по требованию ИФНС. В этом случае основание будет иметь вид ТР.

- Перечисляете на основании акта проверки. Это основание платежа АП.

Третье отличие — реквизит 107. Его значение зависит от того, что послужило основанием для платежа:

- При добровольной уплате — «0». Если вы перечисляете пени за какой-то один конкретный период (месяц, квартал), стоит указать его, например, МС.02.2018 — пени за февраль 2020 года.

- При уплате по требованию налоговиков (основание ТР) — срок, указанный в требовании.

- При погашении пеней согласно проверочному акту (основание АП) тоже ставят 0.

Если вы платите пени самостоятельно, в полях 108 и 109 ставьте 0.

Во всех остальных случаях в поле 108 приведите номер документа — основания платежа (например, требования), знак «№» в этом случае не ставьте.

В поле 109 укажите:

- дату требования ИФНС — для основания платежа ТР;

- дату решения о привлечении (об отказе в привлечении) к налоговой ответственности — для основания АП.

Коды бюджетной классификации

Минфин России приказом №236н от 12.10.2020 ввел новые коды бюджетной классификации с 01.01.2021. Они предназначены для перечисления НДФЛ по повышенной ставке 15% с доходов свыше 5 млн рублей в год. Вот три новых КБК:

- для перечисления налога — 182 1 01 02080 01 1000 110;

- для перечисления пени — 182 1 01 02080 01 2100 110;

- для уплаты штрафов — 182 1 01 02080 01 3000 110.

1 ноября 2021 21111

Налоги

За нарушение налогового законодательства налогоплательщик может нести административную ответственность в виде денежного взыскания — штрафа. Налоговый орган ставит плательщика в известность с помощью требования об уплате того или иного штрафа. Согласно п. 1 ст. 45 НК РФ, оплатить штраф может сам либо должник, либо за него это может сделать третье лицо. Для физлиц предусмотрена оплата через Личный кабинет на сайте ФНС или через отделение банка. Кроме того, налогоплательщик может воспользоваться банковскими онлайн-сервисами, например, Сбербанк Онлайн.Об этом способе расскажем подробнее.

Можно ли оплатить налоги юр. лица без расчетного счета

Российское законодательство дает юр. лицам право открывать расчетные счета (р/с), но не обязывает их это делать. С другой стороны, долгое время в НК РФ было указано, что платить налоги юр. лица могут только безналичными переводами.

В связи с этим у представителей бизнеса возникал вопрос о том, как заплатить налоги, если у ООО нет расчетного счета. Позиции по этому вопросу были совершенно разными даже внутри одной налоговой инспекции. Но в начале 2021 года законодательство изменилось, и теперь проблем с оплатой налогов без р/с стало значительно меньше.

Последствия неоплаты штрафа

Если в течение указанных шестидесяти дней не оплатить штраф, постановление для осуществления принудительного взыскания будет передано в службу судебных приставов. Одновременно тот орган, который наложил штраф, или пристав (если штраф наложен судом) может составить протокол об административном правонарушении по пункту 1 статьи 20.25 КоАП РФ (уклонение от уплаты штрафа).

Вопрос о привлечении к ответственности по этой статье решает мировой судья. Вы будете приглашены в судебный процесс, где сможете заявить о необоснованности предъявляемых к вам претензий. Возможная мера ответственности:

- штраф в двукратном размере суммы неуплаченного штрафа, но не менее одной тысячи рублей (верхний предел для физических лиц составляет пять тысяч рублей — ссылаемся на пункт 1 статьи 3.5 КоАП РФ); либо

- административный арест до пятнадцати суток; либо

- обязательные работы на срок до пятидесяти часов.

Как оплатить штраф в налоговую, если у организации нет и не было расчетного счета

Долгое время оплатить штраф в налоговую допускалось только через расчетный счет организации. При этом заключать договор на РКО с банком необязательно даже для ведения деятельности, ведь небольшие фирмы вполне обходятся наличными платежами. Ранее должностные лица лишь в исключительных случаях шли навстречу и позволяли руководителю оплатить пени за организацию, если у нее нет счета.

С начала 2021 года вступили в силу изменения налогового законодательства, и вопрос о том, как заплатить штраф за ООО без расчетного счета был решен, причем в пользу налогоплательщиков. Заплатить любые взносы в ИФНС за организацию, если у нее нет счета, могут другие лица: директор, сотрудники и даже партнеры по бизнесу. Нововведение дает возможность юридическому лицу работать без расчетного счета.

Рассмотрим по шагам, как происходит оплата налогов за ООО без р/с в банке:

Руководитель фирмы или другое лицо заполняет квитанцию, платежное поручение или заявление на перевод средств. При этом надо указать данные фирмы, за которую платится налог или пени в поле «Назначение платежа».

Квитанция оплачивается в кассе или документ передается на исполнение соответствующему сотруднику банка.

После получения отметки об оплате ответственный сотрудник организации через несколько дней обращается в ИФНС и проверяет, что оплата была правильно учтена в системе. Если возникли ошибки, то придется написать заявление в ИФНС.

Что ещё нужно знать?

Оплата штрафа будет совершена системой лишь при условии, что банковском счету клиента есть необходимая сумма. Для подтверждения платежа необходим ввод одноразового пароля, который по запросу должен поступить в СМС на номер телефона, привязанный к счету. После того, как пароль будет введён, статус платежа отобразится как исполненный. Это будет означать, что оплата успешно произведена.

Необходимо учитывать, что денежные средства не начисляются моментально. Их перевод на счет налогового органа осуществляется в течение 24 часов. При оплате через Сбербанк Онлайн комиссия не взимается. Без подтверждения в контакт-центре возможен перевод на сумму до 100 тысяч рублей, а с подтверждением – до 500 тысяч рублей.

Сбербанк Онлайн позволяет сохранить чек в формате PDF и распечатать его. Чек может послужить подтверждением оплаты штрафа в указанный срок, если денежные средства поступят с опозданием или не поступят вовсе.

1 ноября 2021 21111

Статья была полезна?

55% читателей считают статью полезной

Спасибо за отзыв!

Комментарии для сайта

Cackle

Продукты по направлению

Астрал Отчет 5.0

Онлайн-сервис для передачи отчетности в контролирующие органы

Как оплатить штраф, если расчетный счет закрыт

Вопрос о том, как оплатить штраф за юридическое лицо, если расчетный счет уже не работает, нередко возникает и у тех, кто собирается ликвидировать организацию. Часто р/с закрывается раньше чем нужно. А налоговая служба насчитывает недоимки и штрафы при проведении проверок. Некоторым фирмам раньше приходилось даже открывать новые р/с, чтобы полностью рассчитаться с государством.

Также прочитайте: Порядок закрытия расчетного счета при ликвидации ООО

Изменения в налоговом законодательстве позволили производить оплату от лица директора фирмы и других лиц. Теперь при проведении ликвидации оплату пени и сборов за предприятие может осуществить другое физическое или юридическое лицо, указав все реквизиты плательщика в графе назначения платежа. После проведения операции банком нужно обратиться в ИФНС и уточнить, что деньги были правильно зачислены, а если это не произошло автоматически, то написать соответствующее заявление.

Нормативное регулирование

Статья 126 НК РФ предусматривает штрафы за непредоставление документов и сведений налоговому органу.

БУ. Налоговые санкции отражаются на счете 99.09 «Прочие прибыли и убытки» (Инструкция по применению Плана счетов, утв. Приказом Минфина РФ от 31.10.2000 N 94н, п. 83 Положения по ведению бухгалтерского учета, утв. Приказом Минфина РФ от 29.07.1998 N 34н, Письмо Минфина РФ от 15.02.2006 N 07-05-06/31, План счетов 1С).

Есть рекомендации Минфина РФ отражать санкции за нарушение налогового законодательства в составе прочих расходов (Письмо Минфина РФ от 28.12.2016 N 07-04-09/78875, п. 11 ПБУ 10/99).

Организации следует закрепить способ отражения данных расходов в учетной политике.

НУ. Суммы санкций за нарушение налогового законодательства не учитываются в расходах (п. 2 ст. 270 НК РФ).

УСН. Налоговые штрафы также не принимаются в расходы при расчете налога, т. к не входят в закрытый перечень (ст. 346.16 НК РФ).

Как оплатить штраф в ПФР если у организации нет расчетного счета

У организаций, не имеющих р/с, редко возникают проблемы с оплатой пени и взносов. Раньше достаточно было представить копию квитанции и подтвердить зачисление платежей у сотрудников Пенсионного Фонда. Они корректно учитывались в системах ПФР, и вопросов с их зачислением фактически не было.

В настоящее время сбором всех взносов и штрафов вместо ПФР занимаются налоговые инспекции. Внесенные в 2021 году изменения законодательства позволяют и эту категорию взносов осуществлять третьим физическим и юридическим лицам. Обычно оплату производит директор или соответствующий сотрудник фирмы.

Рассмотрим по шагам, как оплатить штраф или взнос в ПФР, если у компании нет р/с:

- Заполнить и передать в банк платежный документ, обязательно указав в назначении платежа фирму, за которую осуществляется платеж. Могут потребоваться документы, подтверждающие полномочия на совершение такого платежа (решение о назначении директора, доверенность и т. д.).

- Внести в кассу банка нужную сумму (потребуется, если платеж осуществляется наличными средствами).

- Получить платежный документ с отметкой банка.

- Уточнить правильность зачисления платежа в ПФР.

Куда и как платить

Реквизиты для оплаты штрафа обязан предоставить тот орган, который привлекает к ответственности.

Платите через банк, чтобы осталось нормальное документальное подтверждение. Квитанцию сохраните.

Важно помнить, что за несколько штрафов следует платить отдельно.

В настоящее время КоАП РФ не предусматривает обязанности правонарушителя направлять в орган, вынесший постановление, копию или оригинал квитанции об оплате. За него соответствующую информацию должен предоставлять принявший платёж банк, иная кредитная организация или платежный агент.

Погашаем задолженность

Некоторые автовладельцы совершают ошибку в оплате. Когда они забывают внести необходимую сумму своевременно, на них налагается еще один штраф, увеличенный в два раза. Тогда берутся решать вопрос именно с ним, совершенно забывая про первый. Но надо понимать, что последний никуда не денется и с вас будут требовать деньги за все нарушения, отмеченные в базе.

Чтобы четко понимать, как обстоят дела с задолженностью, зайдите на сайт ФССП, введите свои данные и проверьте, есть ли там информация о вас. Если еще нет, то положение более выгодное: ответьте по обязательствам поскорее, и проблема исчезнет. В случае когда вами уже занялись приставы, тоже есть возможность избежать запретов на выезд из страны, ареста счетов и прочего. Для этого опять же нужно внести необходимую сумму, но надо успеть до даты судебного разбирательства. Если все долги будут погашены, у сотрудников ФССП пропадут основания начинать заседание и решать вашу судьбу.

Третьи лица стали вправе платить за других налоги, сборы и страховые взносы

Платежи по страховым взносам организации и ИП обязаны перечислить самостоятельно (ч. 4 ст.15, ч.2 ст.16 Федерального закона от 24.09.2021 № 212-ФЗ ). Однако указаный федеральный закон с 1 января 2021 года утрачивает силу. Это связано с тем, что страховые взносы (кроме взносов «на травматизм») переходят от ПФР под контроль ФНС. С 1 января 2021 года страховые взносы будут регулироваться положениями Налогового кодекса РФ. См. «Страховые взносы с 2021 года: обзор изменений». https://buhguru.com/strahovie-vznosy/strakh-vznosy-2021.html

Долгожданные изменения

Следовательно, с 30 ноября 2021 года можно платить налоги и сборы за другого человека, например, через сбербанк онлайн или со своей банковской карты. Больше проблем с этим быть не должно. Также налоги физического лица с указанной даты можно платить и с расчетного счета ИП.

Рекомендуем прочесть: Какой Кек В 2021 У Ооо

По ГК, доверитель обязан уплатить поверенному вознаграждение, если договором поручения не предусмотрено иное (п. 1 ст. 972 ГК РФ). Но при уплате налогов третьим лицом в текст договора можно включить пункт о его безвозмездном характере и компенсации доверителем затрат поверенного на исполнение обязательств.

Порядок уплаты налога физическим лицом через банк

Для того, чтобы оплатить налог наличными, в первую очередь нужно заполнить правильную квитанцию (утв. Положением 383-П). В данной квитанции юрлицо должно указывать следующую информацию:

- ИНН компании, за которую уплачивается налог;

- КПП компании;

- ФИО физлица, который уплачивает налог;

- ИНН физлица, наименование компании, за которую уплачивается налог (указывается в «Назначении платежа»);

- указать код 101 в «Статусе налогоплательщика».

Иные реквизиты (сумма платежа, период, за который уплачивается налог, очередность платежа) указываются как обычно, то есть так, как если бы платежное поручение заполняла компания через свой расчетный счет. Данный порядок в случае оплаты налогов наличными требует соблюдать налоговый орган.

Также некоторые требования налоговой при обработке платежки, заполненной компанией на уплату наличными, также выполняют банки, в которые передаются поручения. В качестве учреждений, проводящих налоговые платежи наличными, могут являться отделения Почты России и администрации населенных пунктов. Обратиться к ним можно в том случае, если на их территории есть кредитные учреждения.

Кого нельзя наказать за опоздание с 3-НДФЛ

Полный список физлиц, обязанных подавать 3-НДФЛ, приведен в ст. 228 НК РФ. В эту категорию попали:

- самостоятельно рассчитывающие НДФЛ граждане (ИП на ОСНО, адвокаты, нотариусы и др.);

- получившие облагаемый НДФЛ дополнительный доход (выигрыш в лотерею, от сдачи жилья в аренду, от продажи машины и др.);

- получившие за пределами РФ доход налоговые резиденты.

Наложить штраф за несвоевременное представление 3-НДФЛ инспекторы не вправе, если физлицо подает декларацию с целью получения налоговых вычетов, не декларируя при этом никаких доходов. Для таких ситуаций срок отчетности не регламентируется.

Не попадают под наказание и те физлица, которые в соответствии с НК РФ не обязаны оформлять 3-НДФЛ, хотя и в истекшем налоговом периоде получали доходы:

- исключительно в форме зарплаты (при этом о полученных работником суммах работодатель отчитался в налоговый орган);

- от продажи собственного имущества, которым владели более 3 лет, а по недвижимости, приобретенной после 01.01.2016, — более 5 лет (ст. 217.1 и п. 17.1 ст. 217 НК РФ).

Как заполнить квитанцию на оплату штрафа ГИБДД

Для получения данных, которые следует указывать при заполнении квитанции, вы можете воспользоваться текстом постановления, официальным сайтом ГИБДД или порталом Госуслуги. Также можно узнать интересующие собственника автомобиля сведения во время визита в отделение Госавтоинспекции.

Фото №4. Обычная квитанция для оплаты штрафа ГИБДД, наложенного на частное лицо

Как узнать реквизиты для уплаты штрафа ГИБДД

Все перечисленные выше способы могут быть использованы для получения банковских реквизитов, по которым совершается оплата штрафа ГИБДД. Аналогичные услуги предоставляют некоторые банки, расчетный счет которых используется для осуществления платежа.

Читайте также: