Документы для 3 ндфл при покупке квартиры по ипотеке

Опубликовано: 16.04.2024

Здравствуйте. После покупки квартиры в ипотеку можно рассчитывать на 2 вычета – налоговый вычет за расходы на приобретение и налоговый вычет за расходоы на уплату процентов по ипотеке. Я называю их проще — вычет за покупку и вычет по ипотеке. Я перечислила 2 перечня документов, здесь для вычета за покупку, здесь для вычета по ипотеке. В описании каждого документа я подробно расписала как и где его получить.

Подать документы нужно в районную налоговую инспекцию ТОЛЬКО по адресу своей прописки/регистрации (п. 3 ст. 228, п. 2 ст. 229, п. 1 ст. 83 и ст. 11 НК РФ). Адрес купленной квартиры, места работы или фактического проживания значения не имеют.

ВАЖНО: прежде чем ознакомится с документами, внимательно прочтите о том, в чем заключается возврат налога, какова его сумма и кому он положен — все о вычете при покупке квартиры в ипотеку.

Документы для вычета за покупку

Вычет за покупку выплачивают каждый год. Сумма части вычета равна ежегодной сумме уплаченных НДФЛ с зарплат/доходов собственника. Поэтому и документы на возврат НДФЛ подавать каждый год. Каждый собственник, который имеет право на вычет, должен подать свой пакет документов.

-

Налоговая декларация 3-НФДЛ (оригинал);

Это самый главный документ, ведь на основании декларации и рассчитывается сумма вычета. У меня есть в планах написать инструкцию как заполнить декларацию. Как только она будет готова, здесь вставлю на нее ссылку.

Если вы не хотите самостоятельно заполнить декларацию, можете предоставить это специалистам в фриланс-бирже Кворк. Цена услуги от 500р. С помощью фильтра выберите исполнителя (например, с репутацией от 5 баллов), оплатите услугу и он примется за работу. Если ваш заказ выполнят некачественно, биржа гарантирует возврат денег.

Небольшое отступление — если нужна бесплатная консультация, напишите онлайн юристу справа или позвоните (круглосуточно и без выходных): 8 (499) 938-45-78 — Москва и обл.; 8 (812) 425-62-89 — Санкт-Петербург и обл.; 8 (800) 350-24-83 — все регионы РФ.

По этой ссылке можно узнать сколько раз можно получить вычет за покупку, а сколько вычет по ипотеке — здесь.

Справка о доходах по форме 2-НДФЛ за год или за несколько лет (оригинал);

Ее нужно получить в бухгалтерии своего работодателя. Там точно знают, что это за справка. В ней указана сумма, которую работодатель удержал в качестве НДФЛ с зарплат работника за год (или несколько лет). Не путайте её с декларацией 3-НДФЛ, это совершенно разные документы.

Заявление на получение вычета (оригинал);

Оф. название – заявление о возврате суммы излишне уплаченного налога. В заявлении нужно указать реквизиты банковского счета (не банковской карты), в который налоговая перечислит деньги в качестве вычета. Обычно граждане указывают свой зарплатный или ипотечный счет, но можно указать любой счет в любом другом российском банке. Главное, чтоб он был рублевым и оформлен на ФИО получателя вычета. Деньги за вычет можно тратить абсолютно по своему усмотрению.

Паспорт (оригинал + копии);

Копии потребуются основной страницы паспорта и страницы с пропиской. По закону копии необязательно подавать, но все налоговые инспекторы их требуют. Проще сделать копии, чем с ними спорить.

Свидетельство о регистрации права собственности или выписка из ЕГРН;

Если имеется свидетельство о регистрации права, подается оригинал и копия.

С июля 2016 года свидетельства не выдают, а вместо них выдают выписку из ЕГРН об основных характеристиках объекта недвижимости (бывшая выписка из ЕГРП). Объект недвижимости в нашем случае — это купленная квартира. Поэтому если свидетельства на руках нет, нужно подать бумажную выписку из ЕГРН с печатью. Как и где заказать выписку из ЕГРН на квартиру.

При покупке квартиры в новостройке по ДДУ или переуступке необязательно подавать свидетельство или выписку из ЕГРН. Т.е. вычет за квартиру в новостройке уже можно получать, даже если она еще не оформлена в собственность. Но только после подписания акта приема-передачи. Об этом ниже.

Договор купли-продажи (если квартира куплена на вторичном рынке) или договор долевого участия или переуступки (при покупке квартиры в строящем доме/новостройке);

Подаются оригиналы и копии каждой страницы. Если договор купли-продажи потерян, собственник может получить его в МФЦ или у нотариуса (если он был в нотариально заверенной форме).

Такой документ требуется на основании пп. 7 п. 3 ст. 220 НК РФ. Без него налоговая инспекция откажет в оформлении вычета.

Этим документом может выступать договор купли-продажи, расписка от продавца о получении средств или банковская выписка.

Договор купли-продажи подойдет, если в нем написано, что расчеты между покупателем и продавцом произведены полностью или что на момент подписания договора были переданы деньги. В записи о произведенных расчетах должны быть ФИО продавца, который получил деньги, его подпись, его паспортные данные, его адрес регистрации, дата получения денег и конкретная сумма.

Если в договоре купли-продажи нет записей о расчетах, то от продавца нужна расписка о получении средств (копия и оригинал). Расписка подойдет, если деньги переданы продавцу наличными на руки или через банковскую ячейку. Если такой расписки на руках нет, то придется найти продавцов, чтобы они написали расписку «задним числом» на дату передачи денег.

При безналичном перечислении денег от счета покупателя на счет продавца (также через аккредитив) потребуется не расписка, а банковская выписка (оригинал). Часто случается, что оплата продавцу производилась с банковского счета только одного из покупателей (собственников), хотя все покупатели понесли расходы на покупку. Поэтому, чтобы другие собственники могли получить вычет, им нужно написать собственноручно в простой и свободной форме доверенность на передачу их части денег тому покупателю, с банковского счета которого производилась передача денег продавцу.

К сожалению, некоторые налоговые инспекции все равно требуют расписку о получении средств, даже если есть договор купли-продажи с правильными записями о расчетах или банковская выписка. В этом случае советую ссылаться на пп. 7 п. 3 ст. 220 НК РФ и на письмо Минфина РФ от 20 мая 2009 г. N 03-04-06-01/118. Если в налоговой все равно настаивают на расписке, придется найти продавцов, чтобы они написали ее «задним числом».

- Свидетельство о заключении брака (оригинал и копия);

- Заявление о распределении имущественного вычета между супругами (оригинал);

Согласно пп. 3 п. 2 ст. 220 НК РФ, если супруги купили, они могут распределить вычет за покупку и вычет по ипотеке — подробнее. Например, одному супругу 100%, другому 0%. Или 90% на 10%, 80% на 20% и т.п. Но есть нюансы — если квартира куплена до января 2014 года, «ипотечный» вычет распределяется между супругами в тех же пропорциях, что и вычет за покупку. Если с 2014 года, тогда вычет за покупку можно распределить в одной пропорции, а «ипотечный» в другой. По умолчанию всегда делится 50 на 50.

Согласно п. 6 ст. 220 НК, если в собственниках есть несовершеннолетний ребенок, родители могут распределить его часть вычета за покупку в свою пользу в любой пропорции на двоих или одного из них — подробнее. Также могут распределить вычет по ипотеке. Документы для этого:

- Свидетельство о рождении, если ребенку до 14 лет, или паспорт, если от 14 до 18 лет. Нужны оригиналы и копии;

- Заявление о распределении части вычета (оригинал).

В заявлении на распределение имущественного вычета нужно заполнить в пропорции — 0% ребенку, а его доля вычета в любой пропорции на обоих родителей или одного из них по желанию (50 на 50, 30 на 70, 100 на 0). Ребенок при этом не теряет право на получение вычета в дальнейшем.

Документы для вычета по ипотеке

Налоговая инспекция сначала возвращает деньги за вычета за покупку и только потом можно подавать документы на получение вычета по ипотечным процентам. Если вам известно, что в этом году уже точно получите остаток вычета за покупку, можно дополнительно подать документы и на вычет по ипотеке.

Вычет по ипотеке также выплачивается каждый год, поэтому и документы нужно подавать каждый год. Каждый собственник, который имеет право на вычет по ипотеке, должен подать свой пакет документов.

- Все документы как на вычет за покупку;

- Кредитный/ипотечный договор (оригинал + копии каждой страницы);

- Справка об уплаченных процентах ипотеки за год или несколько лет (оригинал);

Данная справка берется в своем банке, где брали ипотеку. Не путайте ее с графиком платежей.

Некоторые банки выдают справку бесплатно в день обращения или через несколько дней. Но есть и такие банки, которые выдают ее бесплатно, но нужно ждать примерно месяц. Если хотите получить быстрее, нужно заплатить. Цена зависит от политики банка.

График погашения кредита (оригинал и копия);

Обычно данный график входит в ипотечный договор, или идет отдельным документом.

Документы, которые подтверждают ежемесячную оплату ипотеки за год или несколько лет (оригиналы и копии);

Обычно это чеки, квитанции или банковские выписки. По закону достаточно справки об уплаченных процентах, и данные документы необязательны. Но налоговые инспекторы все равно обязательно их потребуют.

Если хотите, чтобы за вас все посчитали и оформили

Тогда обратитесь к компании ВернитеНалог.ру. Специалисты бесплатно разберутся какие вычеты вам положены и все сами посчитают. Перейдите по ссылке и оставьте заявку на бесплатный расчет.

Также компания оказывает услугу по оформлению вычета. Специалисты подготовят документы и подадут их в налоговую инспекцию. Вся процедура займет менее 24 часа. Эти услуги входят в пакет «Стандарт». Стоимость оформления вычета за один календарный год по пакету «Стандарт» — 1690 руб.

Иногда в ходе камерной проверки налоговая инспекция может ошибиться в размере вычета. У специалистов ВернитеНалог.ру есть опыт в этих ситуациях и помогут их решить. Эти услуги входят в пакет «Премиум». В этот пакет входят услуги пакета «Стандарт» + специалисты контролируют ход камеральной проверки и в случае необходимости вмешиваемся в неё. Стоимость оформления вычета за один календарный год по пакету «Премиум» — 3190 руб.

Если у вас есть вопросы, можете бесплатно проконсультироваться. Для этого можно воспользоваться формой внизу, окошком онлайн-консультанта и телефонами (круглосуточно и без выходных): 8 (499) 938-45-78 — Москва и обл. ; 8 (812) 425-62-89 — Санкт-Петербург и обл. ; 8 (800) 350-24-83 — все регионы РФ .

В данном разделе мы приведем примеры расчета имущественного налогового вычета в разных ситуациях.

ОБРАТИТЕ ВНИМАНИЕ:

- налоговый вычет – это сумма, на которую уменьшается налоговая база. При этом Вы можете вернуть себе 13% от суммы налогового вычета.

- В связи с тем, что с 1 января 2014 года в Налоговый Кодекс был внесен ряд изменений, в некоторых случаях особенности получения вычета различаются в зависимости от того, куплено жилье до 1 января 2014 года или после. Для таких случаев представлено два отдельных примера.

Пример 1: Покупка квартиры

Условия приобретения имущества: В 2021 году Иванов А.А. купил квартиру за 2 млн рублей.

Доходы и уплаченный подоходный налог: В 2020 году Иванов А.А. зарабатывал 50 тыс. рублей в месяц и в сумме заплатил 78 тыс. руб. НДФЛ за год.

Расчет вычета: В данном случае сумма имущественного вычета составляет 2 млн рублей, т.е. вернуть можно 260 тыс. рублей (2 млн руб. x 13%). Но за 2021 год Иванов сможет вернуть только 78 тыс. рублей уплаченного им подоходного налога, а оставшиеся 182 тыс. рублей он сможет вернуть в последующие годы.

![]()

Пример 2: Получение вычета индивидуальным предпринимателем на УСН

Условия приобретения имущества: В 2021 году Петров П.П. приобрел квартиру за 3 млн рублей.

Доходы и уплаченный подоходный налог: Петров П.П. работает индивидуальным предпринимателем по упрощенной системе налогообложения и, соответственно, не платит налог на доходы физических лиц по ставке 13%.

Расчет вычета: Максимальная сумма вычета на квартиру составляет 2 млн руб. (т.е. вернуть можно до 2 млн руб. x 13% = 260 тыс. рублей). Но так как Петров П.П. не платил в 2020 году подоходного налога, то получить налоговый вычет за этот год он не сможет.

Если Петров П.П. в будущем устроится на другую работу, где будет платить НДФЛ, он сможет подать заявление на налоговый вычет и вернуть себе до 260 тыс. рублей.

Документы для оформления вычета за квартиру

- Декларация по форме 3-НДФЛ (заявление на вычет).

- Справка 2-НДФЛ из бухгалтерии по месту работы за каждый год (если получаете вычет за несколько прошедших лет сразу).

- Свидетельство о праве собственности (не выдается с 2021 года) или выписка из ЕГРН.

- Договор купли-продажи квартиры (только если квартира куплена на вторичном рынке)

- Договор долевого участия в строительстве или договор уступки прав требования (только если квартира была куплена на первичном рынке).

- Акт приемки-передачи квартиры от застройщика (только если квартира была куплена на первичном рынке).

- Платежные документы, подтвержающих перевод денег продавцу (выписки из банка, расписки и т.п.).

Достаточно предоставить копии всех вышеперечисленных документов, кроме заявления 3-НДФЛ.

Пример 3: Покупка квартиры в ипотеку

Условия приобретения имущества: В 2021 году Иванов И.И. приобрел квартиру за 8 млн рублей, из которых 6 млн рублей были взяты по ипотечному кредиту. В 2021 году Иванов И.И. заплатил процентов на 100 тыс. рублей.

Доходы и уплаченный подоходный налог: Иванов И.И. заработал за 2029 год 3 млн рублей, с которых уплатил НДФЛ.

Расчет вычета: Максимальная сумма имущественного вычета при покупке жилья составляет 2 млн рублей. Дополнительно Иванов И.И. может получить налоговый вычет в размере 100 тыс. рублей на уплаченные ипотечные проценты. Итого за 2021 год Иванов И.И. сможет вернуть 2 100 000 руб. x 13% = 273 тыс. рублей. Вернуть он сможет сразу всю эту сумму, т.к. уплаченный им НДФЛ больше 273 тыс. рублей.

В последующие годы Иванов И.И. будет получать только налоговый вычет с ипотечных процентов, так как основной вычет на жилье им уже получен. Так как кредитный договор заключен после 1 января 2014 года, максимальный размер вычета по ипотечным процентам, который он сможет получить, составляет 3 млн руб. (до 390 тыс.рублей к возврату).

В каких случаях потребуется расписка?

Рассмотрим еще, какие нужны бумаги, удостоверяющие передачу денег. Сначала представляется платежный документ подтверждающий проведение взаиморасчетов сторон.

Если покупатель и продавец воспользовались банковской ячейкой – это будет стандартный платежный документ, полученный в банке.

При личной передаче денег покупателем должна быть составлена расписка и передана продавцу. С этой распиской заявитель обращается в налоговый орган для оформления имущественного возврата.

К расписке предъявляются соответствующие требования:

- написана от руки;

- сумма платежа указывается цифрами и прописью;

- указанная сумма совпадает с суммой в договоре;

- сведения о сторонах совпадают с данными в договоре и паспорте;

- ставится дата и личная подпись с расшифровкой.

Целесообразно удостоверить подписи сторон и факт передачи денег нотариально.

Расписка при покупке квартиры для 13 процентов налога: бланк, образец.

Примерный образец составления расписки о получении задатка при покупке квартиры для налогового вычета

Пример 4: Покупка имущества супругами в совместную собственность (с 1 января 2014 года)

Условия приобретения имущества: В 2021 году супруги Васильев В.В. и Васильева А.А. приобрели квартиру стоимостью 5 млн рублей в совместную собственность.

Доходы и уплаченный подоходный налог: За 2020 год Васильев В.В. заработал 2,5 млн рублей, а Васильева А.А. 3 млн рублей.

Расчет вычета: При совместной собственности налоговый вычет может быть перераспределен в любых долях. При этом с 1 января 2014 года было снято ограничение вычета в размере 2 млн рублей на объект жилья. Супруги Васильевы могут распределить налоговый вычет в равных долях (50% мужу и 50% жене), и в 2021 году каждый из них получит вычет в размере 2 млн рублей (максимальная сумма вычета на человека) × 13% = 260 тыс. рублей. То есть 520 тыс. рублей на семью.

Пример 5: Покупка имущества супругами в совместную собственность (до 1 января 2014 года)

Условия приобретения имущества: В 2013 году супруги Васильев В.В. и Васильева А.А. приобрели квартиру стоимостью 5 млн руб. в совместную собственность.

Доходы и уплаченный подоходный налог: Васильева А.А. не работает.

Расчет вычета: При совместной собственности налоговый вычет может быть перераспределен в любых долях, но так как жилье приобретено до 2014 года, максимальная сумма вычета на обоих супругов составляет 2 млн рублей. Супруги Васильевы могут распределить 100% налогового вычета (2 млн рублей) на Васильева В.В. Несмотря на то, что квартира была куплена в 2013 году, в 2021 году Васильев может подать декларацию только за последние три года: 2020, 2021 и 2021.

Пример 6: Покупка имущества в долевую собственность (с 1 января 2014 года)

Условия приобретения имущества: В 2021 году Васильев В.В. и Ромашкова А.А. приобрели квартиру стоимостью 5 млн руб. в общую долевую собственность (каждый из них владеет ½ квартиры).

Доходы и уплаченный подоходный налог: За 2020 год Васильев В.В. заработал 2,5 млн рублей, с которых уплатил подоходный налог. Ромашкова А.А. не работала.

Расчет вычета: При долевой собственности налоговый вычет распределяется между владельцами в соответствии с их долями. При этом для жилья, купленного после 1 Января 2014 года, было снято ограничение в размере 2 млн рублей на весь объект жилья.

Исходя из этого и долей собственников (по 50%), Васильеву В.В. и Ромашковой А.А может быть предоставлено до 2 млн рублей (максимальная сумма вычета на человека) имущественного налогового вычета.

При этом в 2021 году Васильев сможет вернуть себе 2 млн руб. × 13% = 260 тыс. руб. за 2021 год, а Ромашкова сможет получить налоговый вычет, когда устроится на работу и начнет платить НДФЛ.

Сколько ждать налоговый вычет после подачи документов

Вообще конечно деньги на счет поле налогового вычета должны поступить через 3 месяца после подачи заявления в налоговую службу, первый месяц налоговая служба должна проверить на подлинность все предоставленные вами документы, а уже потом произвести отчисления.

- в отделение ФНС подаются документы, подтверждающие права гражданина на вычет;

- составляется заявление, в котором указывается на необходимость получения справки;

- выдается данное уведомление примерно через 30 дней;

- оно с другими документами приносится на место работы, после чего уже со следующего месяца бухгалтер не будет взимать с зарплаты работника НДФЛ до того момента, пока им не будет получен весь вычет.

Пример 7: Покупка имущества в долевую собственность (до 1 января 2014 года)

Условия приобретения имущества: В 2013 году Васильев В.В. и Ромашкова А.А. приобрели квартиру стоимостью 5 млн руб. в общую долевую собственность (каждый из них владеет ½ квартиры).

Доходы и уплаченный подоходный налог: Ромашкова А.А. не работает.

Расчет вычета: При долевой собственности налоговый вычет распределяется между владельцами в соответствии с их долями. При этом для жилья, купленного до 1 января 2014 года, действует ограничение в размере 2 млн рублей на весь объект жилья.

Исходя из этого ограничения и долей собственников (по 50%), Васильеву В.В. и Ромашковой А.А может быть предоставлено до 1 млн руб. имущественного налогового вычета. При этом в 2021 году Васильев сможет подать декларацию 3-НДФЛ и вернуть себе 1 млн руб. × 13% = 130 тыс. руб. за 2021, 2021 и 2021 годы.

Ромашкова сможет получить налоговый вычет лишь когда устроится на работу и начнет платить НДФЛ. Ромашкова не вправе отказаться от налогового вычета в пользу Васильева В.В., как это было бы возможно при совместной собственности.

Задержка выплаты налогового вычета

Если деньги не были получены, а срок камеральной проверки давно прошел, налогоплательщик может обратиться в налоговую службу для получения разъяснений.

Задержка выплаты означает какую-то ошибку в декларации или в предоставленных документах. Налоговая служба обязана оповещать о наличии недочетов по ходу камеральной проверки. На практике, районные налоговые инспекции могут не высылать уведомления при наличии ошибок. Налогоплательщику нужно самостоятельно контролировать ход своего дела.

При возникновении задержки сразу нужно обратиться в камеральный отдел и узнать, когда придут деньги за налоговый вычет. Возможно, к декларации были приложены не все документы. После устранения недочетов налоговый инспектор направляет распоряжение о перечислении возврата. Налогоплательщик вправе взыскать проценты за нарушение сроков возврата. Все обращения в налоговую службу подавать в письменном виде на имя начальника инспекции.

Ускорить срок камеральной проверки нельзя. Если налогоплательщик хочет получить компенсацию быстрее, от него требуется правильно заполненная декларация и полный пакет документов. Это позволит избежать задержки в ходе проверки.

Пример 8: Покупка квартиры с использованием материнского капитала

Условия приобретения имущества: В 2021 году Васильева Е.Е. приобрела квартиру за 1,7 млн рублей, при этом 400 тыс. руб. она оплатила за счет средств материнского капитала.

Доходы и уплаченный подоходный налог: За 2020 год Васильева заработала 1 млн рублей, из которых уплатила 130 тыс. рублей НДФЛ.

Расчет вычета: Налоговый вычет не предоставляется на сумму материнского капитала, поэтому сумма вычета для Васильевой составит 1,7 млн руб. – 400 тыс. руб. = 1,3 млн рублей (т.е. вернуть она сможет1,3 млн руб. x 13% = 169 тыс. руб.). При этом в 2021 году за 2021 год Иванова сможет вернуть только 130 тыс. руб. уплаченного НДФЛ. Оставшиеся 39 тыс. рублей она вернет в последующие годы.

Пример 9: Имущество, приобретенное до 2008 года

Условия приобретения имущества: В 2007 году Сидоров С.С. купил квартиру за 2 млн рублей, но получить налоговый вычет по этой квартире Сидоров решил только в 2021 году.

Сумма уплаченного подоходного налога: В 2018-2020 годах Сидоров С.С. зарабатывал по 360 тыс. рублей в год и платил по 46 тыс. рублей в год НДФЛ.

Расчет вычета: Для имущества, приобретенного до 2008 года, максимальная сумма налогового вычета составляет 1 млн рублей. Соответственно, максимальная сумма, которую может вернуть Сидоров, будет равна 1 млн руб. x 13% = 130 тыс. рублей. Согласно законодательству налоговый вычет можно оформить не более чем за 3 последних года (не ранее 2021 года в нашем случае). Поэтому в 2021 году Сидоров С.С. сможет оформить вычет и вернуть 46 тыс. руб. за 2018 год, 46 тыс. руб. за 2021 год и 38 тыс. руб. за 2021 год. После чего вычет будет полностью исчерпан.

Если вы еще не приобрели жилье, рекомендуем сайт-методичку нашего партнера КВАРТИРА-БЕЗ-АГЕНТА.ру. Это учебный сайт для тех, кто хочет разобраться в правилах купли-продажи квартир.

За какой период можно вернуть НДФЛ?

Право на получение налогового вычета при покупке квартиры наступает:

- С момента подписания акта приемки-передачи квартиры у завтройщика при покупке квартиры в новостройке.

- С момента государственной регистрации собственности при покупке квартиры на вторичном вынке.

Вернуть НДФЛ можно с этого момента и за все последующие годы. То есть пользоваться вычетом можно сколь угодно долго, пока пока государство не вернет всю положенную сумму.

Однако, подавать заявление на возврат НДФЛ вы можете только за 3 предыдущие года. При покупке квартиры в 2021 году, вы можете вернуть НДФЛ только за 2021, 2021 и 2015 годы. И за все последующие. Заявление на вычет за год подается в следующем году. Например, чтобы получить вычет за 2021 год, заявление нужно подавать в 2019-ом.

Для пенсионеров есть исключение: они могут получить вычет за предыдущие три года, даже если квартира была куплена позднее.

Срок давности получения налогового вычета НК РФ не установлен.

Имущественный вычет при ипотеке можно получить как со стоимости жилья по договору (общая стоимость), так и с расходов на уплату ипотечных процентов.

Как получить вычет по ипотечным процентам?

При покупке недвижимости в ипотеку, собственник или супруг/супруга собственника имеет право на:

- основной имущественный вычет (13% от стоимости жилья(доли) по договору, но не более 260 тыс. рублей)

- вычет с расходов на уплату процентов по ипотеке (13% от данных расходов).

Вычет по ипотечным процентам начинают оформлять после получения основного вычета, а точнее в год получения остатка основного вычета. Если Вы решили подать на вычет впервые, то начните с оформления основного имущественного вычета.

Если Ваших доходов достаточно для получения основного вычета, то Вы уже можете начать получать налоговый вычет по ипотечным процентам. Что нужно сделать:

- Необходимо взять в банке справку о фактически уплаченных процентах. Если Вы подаете на вычет по ипотечным процентам впервые, то справку в банке нужно запросить за период с начала кредитования по конец прошедшего года

Пример 1: при оформлении вычета в 2021 году справка нужно оформить по 31.12.2020 года - На основании справки из банка заполняется декларация 3-НДФЛ в том же порядке, что и основной вычет

- К декларации прикладываются документы по списку, приведенному ниже. Полный пакет документов сдается в налоговую инспекцию

Список документов для оформления вычета по ипотеке

Если Вы уже подавали документы на основной имущественный вычет в прошлых годах, а в этом подаете на вычет по ипотечным процентам, то соберите документы по списку:

- декларация 3-НДФЛ (заказать оформление на «ВсеВычеты.Ру»)

- паспорт

- справка 2-НДФЛ

- заявление о возврате НДФЛ

- кредитный договор

- график погашения кредит

- справки из банка о фактически уплаченных процентах.

Если Вы заявляете об имущественном вычете впервые, и Ваших доходов достаточно как для получения основного вычета, так и вычета по ипотечным процентам, то помимо документов, приведенных выше, Вам необходимо представить документы на основной имущественный вычет.

Если Вы заявляете об имущественном вычете впервые, но Ваших доходов не достаточно для получения основного вычета (13% со стоимости купленной недвижимости, но не более 260 000 рублей), то заявлять вычет по ипотечным процентам пока не нужно. Вам необходимо подать сначала на основной имущественный вычет.

Размер имущественного вычета по расходам на уплату процентов по кредиту

С начала 2014 года имущественный вычет по ипотечным процентам ограничили:

- если жилье было приобретено до 1 января 2014 года (право собственности при ДКП/акт приема-передачи при ДДУ оформлено до 1 января 2014 года), то вычет можно получить со всей суммы расходов на уплату процентов;

- если жилье было приобретено после 1 января 2014 года, то вычет можно получить с суммы, не превышающей 3 млн. рублей (если сумма расходов на уплату процентов по кредиту (не за год, а за весь период кредитования) выше 3 млн. рублей, то вычет будет предоставлен только с 3 млн. рублей, если ниже, то с фактической суммы).

- Если сумма полученного кредита превышает стоимость купленной недвижимости, то вычет с расходов на уплату ипотечных процентов будет получен не со всей суммы. Размер вычета будет рассчитан, исходя из расходов на покупку недвижимости в общей сумме кредита.

Согласно Письму Минфина РФ от 22 августа 2014 г. №03-04-05/42128.

Можно ли получить вычет с кредита?

При покупке недвижимости в ипотеку, собственник имеет право как на основной имущественный вычет (13% от стоимости жилья по договору, но не более 260 тыс. рублей), так и на вычет с расходов на уплату процентов по кредиту (13% от данных расходов).

Вычет с расходов на погашение кредита получить нельзя, а вот с расходов на погашение процентов по кредиту — можно, но есть ряд условий:

- Не с каждого кредита можно получить вычет. Он должен быть целевым (взят и фактически израсходован на строительство или приобретение жилья). То есть с организацией, предоставившей кредит, должен быть заключен договор, в котором указана цель кредита: приобретение либо строительство жилья на территории Российской Федерации согласно пп.4 п.1 ст.220 НК РФ. Получить вычет с нецелевого кредита нельзя, даже при условии покупки недвижимости за счет данных средств.

Согласно Письму Минфина РФ от 19.06.2014 № 03-04-07/29416. - Кредит должен быть фактически израсходован на приобретение жилья на территории РФ, а не на другие цели

- Вычет с расходов на погашение кредита можно получить только по тому же жилью, по которому оформлен имущественный вычет, если право на вычет возникло до 1 января 2014 года.

- При покупке недвижимости с привлечением ипотеки после 1 января 2014 года(право на вычет после 1 января 2014 года) появилась возможность заявить вычет с расходов на уплату ипотечных процентов, даже если раннее налогоплательщик воспользовался вычетом за покупку другой недвижимости, приобретенной за счет только собственных средств или в ипотеку, но вычет по ипотечным процентам не заявлялся.

Согласно Письму Минфина РФ от 16.12.14 № 03-04-05/64922.

Таким образом, вычет по расходам на уплату ипотечных процентов больше не привязан к основному вычету: основной вычет можно получить по одному объекту недвижимости, а вычет по ипотечным процентам - по другому объекту недвижимости.

Согласно Письму Минфина от 03.11.15 г. №03-04-05/63421, Письму ФНС РФ от 21.05.2015 г. №БС-4-11/8666.

Имущественный вычет по ипотеке при совместной собственности

Если недвижимость была приобретена в совместную собственность, и право на вычт появилось до 1 января 2014 года, то при первой сдаче декларации 3-НДФЛ в налоговую инспекцию оформляется заявление о распределении вычета между собственниками. В нем указывается, кто будет получать вычет и в какой пропорции. Вычет по ипотечным процентам распределяется согласно данному заявлению. Нельзя оформить основной вычет 50% на 50%, а вычет по ипотечным процентам получить 100% на 0%, например.

Если недвижимость была приобретена в совместную собственность, и право на вычет появилось с 1 января 2014 года и позже, то при первой сдаче декларации 3-НДФЛ в налоговую инспекцию оформляется заявление о распределении вычета между собственниками. В нем указывается, кто будет получать вычет и в какой пропорции. Вычет по ипотечным процентам может распределяться ежегодно по дополнительному заявлению. Например, оформить основной вычет 50% на 50%, а вычет по ипотечным процентам получить 100% на 0% в первый год, а на следующий год в иной пропорции.

Согласно Письму от 01.10.2014 № 03-04-05/49106

Имущественный вычет по ипотеке при долевой собственности

Вычет оформляется с года, когда будет получен остаток вычета по основной сумме (стоимость жилья по договору). Ранее декларировать вычет по ипотечным процентам нет смысла.

При оформлении долевой собственности необходимо учитывать, что вычет по ипотеке распределяется согласно доли, указанной в свидетельстве о праве собственности. В другой пропорции оформить нельзя (исключение: супруги при возникновении права на вычет с 1 января 2014 года и позже), при этом не важно, кто является заемщиком, кто созаемщиком.

Налоговая декларация по форме 3-НДФЛ — это письменное заявление физического лица о своих доходах и расходах за год. Если вы получили доход, то подать декларацию 3-НДФЛ в налоговую — ваша обязанность. А если вы имеете право на вычет, то сдавать или не сдавать декларацию, это ваш выбор.

3 ндфл при покупке квартиры в ипотеку

Заполнение 3-НДФЛ по процентам ипотеки

Цена — 1000 рублей!

Подготовка 3-НДФЛ в программе Декларация 2020 на вычет по ипотеке в 2021 году

При покупке квартиры в ипoтеку или дома государство возвращает 650,00 тыс. руб. плюс ежегодно 15,60 тыс. руб. через вычеты с доходов от трудовой деятельности. Деньги перечисляются на банковскую карту или снижают будущие платежи налога на доходы физических лиц (НДФЛ). Правильное заполнение декларации гарантирует своевременность получения льготы и сумма денежных средств (вычетов).

Правильно и быстро вписать цифры в нужные строки и ячейки 3-НДФЛ поможет программа «Декларация 2020 на вычет по ипотеке в 2021г.». Сервис подскажет конкретные действия, посчитает суммы. В отличие от сайта nalog.ru скачивать дополнительные файлы на планшет, телефон, ноутбук не надо.

Обратите внимание, за 2021 год декларацию 3-НДФЛ можно будет подать только в 2022 году!

Новая форма 3-НДФЛ для заполнения декларации за 2020г.

Федеральная налоговая служба (ФНС) 28.08.2020г. приняла новый бланк расчета налога на доходы физических лиц. Одновременно поменялся и порядок внесения информации.

За предыдущие периоды декларация сдается по старому образцу. Он введен в действие Приказом №ММВ-7-11/569@ от 03.10.2018г.

Сейчас от отменен!

В новой форме появилось два листа и один раздел поделили на два подраздела. Плюс обновились штрих-коды расчета. Из этих изменений ипотечного кредитования касается введение одной страницы – Заявления на возврат или возмещение налога. Ранее оно подавалось отдельно, теперь в составе декларации 3-НДФЛ при покупке жилья в ипoтеку.

Кто может вернуть деньги

Претендовать на возврат налога при ипотечном кредитовании могут граждане РФ и иностранцы. Должно соблюдаться 4 обязательных условия:

- купленные квартира в ипoтеку или дом находятся в России;

- право собственности на жилье зарегистрировано или подписан акт приема-передачи при покупке по договору долевого участия в строительстве согласно закона № 214-ФЗ (ст. 220 п.3 пп.6);

- человек получает заработную плату или прибыль от предпринимательства в РФ, с которых оплачивает 13% НДФЛ;

- сумма, предъявляемая к вычету для возврата налога, погашена.

Возмещение налога при ипотечном кредитовании распространяется не только на приобретение жилья, но и на его отделку.

Внимание!

На дивиденды и другие нетрудовые доходы право вычета не распространяется (абз.2 п.3 ст.210 НК). Это касается также предпринимателей, работающих по упрощенной и патентной системах налогообложения

Вернуть или возместить уплаченный налог граждане могут также при приобретении по ипотечному кредиту недостроенного коттеджа. В этой ситуации стоит учесть некоторые особенности:

- Пример: Козлов А.А. купил одноэтажный коттедж только с готовыми стенами. В договоре купли-продажи было указано «жилой дом». Он достроил его, сделал второй этаж и мансарду, получил выписку из ЕГРН. Но вычет Козлов А.А получит только с суммы за покупку. По строительным расходам налоговый вычет не предусмотрен.

- Пример: Орлов И.И. купил одноэтажный дом на стадии строительства перекрытия для 2 этажа. В соглашении предметом было «недостроенное двухэтажное жилое здание». Он его доделал и зарегистрировал право собственности. Орлов И.И. компенсирует 13% НДФЛ за покупку дома и затрат на его достройку.

- Пример: Сидоров В.В. купил участок в дачном кооперативе и построил на нем коттедж для постоянного проживания. Но официально записал его в ЕГРН как жилое здание без возможностей временной или постоянной регистрации. Вычет в этом случае не положен.

Чтобы точно получить льготу, надо внимательно оформлять договоры купли-продажи и ипотечного кредитования. Они являются основанием для расчета суммы к возмещению налога.

Сколько денег можно вернуть

Сумма 665,06 тыс. руб. включает возврат за 3 слагаемым ипотеки – кредит, на проценты по нему, страхование жизни. Каждая составляющая имеет ограничения и условия получения льготы.

2 основных вида налоговых вычетов

Покупатель квартиры или дома (недостроенного коттеджа) может воспользоваться возмещением НДФЛ за выплаченный кредит и процент по нему (вычеты). Главное возмещение по ипотечным кредитам (650,00 тыс. руб.) предоставляется только один раз.

Ипотека предусматривает предельные вычеты из дохода – 2,0 млн. руб. по банковскому кредитованию и 3,00 млн. руб. по процентам по ипотеке. То есть сумма налога к возмещению из бюджета равна 260,00+390,00 тыс. руб. НДФЛ по процентам.

Но по кредитным выплатам воспользоваться льготой можно по разным объектам, НДФЛ по процентам относится только к одному конкретному дому или квартире.

Пример расчета:

- Анисимов П.П. купил в 2020 г. квартиру в ипoтеку за 1,3 млн. руб. и дачу за 400,00 тыс. руб.;

- сумма кредитования равна 1,7 млн. руб.;

- 8% годовых за 9 месяцев составили 102,00 тыс. руб.

Сумма имущественного вычета по телу кредита получится 1,7*13%=221,00 тыс. руб. И еще останется в запасе на следующие годы 39,00 тыс. руб.

Налог за проценты по ипотеке Анисимов П.П. сможет возместить только в размере 10 140,00 тыс. руб. (1,3 млн. за квартиру *8%/12*9)*13%.

Все расчеты программа «Декларация 2020 на вычет по ипотеке в 2021г.» сделает сама. Надо только подставить цифры в нужные ячейки. Для этого предусмотрены подсказки и помощь.

Важно!

Получить вычет по процентам можно только после использования льготы по основному телу кредита.

Дополнительный вычет по ипотеке

Покупка жилья кредитуется банками только при уверенности в полном возврате средств. Поэтому при оформлении ипотечного кредитования они требуют от заемщика полисы страхования. Но вернуть получиться только 13% НДФЛ за страховку жизни кредитора. При этом должны соблюдаться 3 условия:

- выгодоприобретатель сам заемщик, его родственники или опекуны;

- договор заключен минимум на 5 лет;

- возмещение ущерба касается только жизни страхователя.

Если соглашение о страхование включает предмет для ипотеки или другие страховые события (здоровье, несчастные случаи), кроме жизни, вычет не предоставят.

Оформить полисы для получения социального для вычета за ипотечное кредитование желательно на разные ситуации отдельно. Предельная сумма для вычетов равна 120,00 тыс.руб. Обычно банки предлагают страховщиков-партнеров для заключения комплексных договоров. Но в декларации 3-НДФЛ для возмещения налога при ипoтеке предусмотрено только страхование жизни.

Документы для получения вычета по страховке для ипотечного кредита:

- декларации 3-НДФЛ за последние три года, когда платилась премия;

- справка с места работы 2-НДФЛ (для наемных сотрудников);

- кассовые чеки, выписки с карты об оплате брутто-премии;

- договор с компанией-страховщиком и копия ее лицензии;

- копия паспорта декларанта;

- заявление на перечисление налога на доходы физических лиц с банковскими реквизитами или на зачет будущих платежей НДФЛ.

Подать документы на имущественный вычет можно в любое время. Главное, не пропустить срок 3 года с момента возникновения права на него. Индивидуальные предприниматели на ОСНО могут включить льготу в ежегодную декларацию.

Сроки подачи в налоговую инспекцию декларации 3-НДФЛ при ипотеке в 2021 г.

Подать расчет для возврата налога по расходам на ипотечный кредит можно в течение трех лет после оформления права на жилье. То есть за 2019, 2018 гг еще есть время. Если квартира приобретена по ДДУ, то дожидаться свидетельства из ЕГРН не обязательно. Достаточно будет договора и акта приема-передачи от застройщика.

Дата 30.04.2021г. установлена для индивидуальных предпринимателей и тех, кто получил дополнительные доходы помимо зарплаты. То есть ограничение касается продавцов личного имущества – недвижимости, машин, вещей. Также до 30 апреля подается декларация 3-НДФЛ по доходам от выигрышей, акций, лотерей.

Предоставить расчет на возврат по ипoтеке подоходного налога можно в любой день после оформления права собственности. Для этого не надо дожидаться окончания календарного года. Пример: купили квартиру в ипoтеку 16.01.2021г. Зарегистрировали ее 15.02.2021. С 16-го числа начинается срок подачи в ИФНС декларации на возмещение НДФЛ.

Какие документы нужны при подаче декларации 3-НДФЛ для возврата налога при ипотеке

Возмещение налога на доходы физических лиц по ипотечному кредитованию сопровождается копиями документации, подтверждающей право на вычет:

- банковского договора;

- графика платежей с указанием суммы основного кредита и процентов;

- выписки из ЕГРН о праве собственности или акта передачи квартиры по договору долевого участия;

- выписок из банка об оплате кредита и по процентам по ипoтеке;

- паспорта.

К ним прилагаются оригиналы справки 2-НДФЛ из бухгалтерии по местам работы. Если правильно оформлен договор страхования жизни, то необходимы документы по нему. Предоставляемые копии и подлинники сопровождаются реестром – приложение к декларации 3-НДФЛ.

Инструкция по заполнению 3-НДФЛ

Перед внесением сведений в декларацию подготовьте все необходимые документы по доходам и расходам. Они перечислены выше. Затем надо войти в программу «Декларация 2020 на вычет по ипотеке в 2021г.». Далее следуйте указаниям сервиса:

- внесите личные данные и сведения об ИФНС, в которую подается расчет;

- поставьте суммы полученной заработной платы, информацию о работодателе (если он есть);

- отметьте профессиональные расходы, если Вы предприниматель или адвокат (нотариус, самозанятый);

- заполните графы об уплаченном налоге на доходы физических лиц авансом для ИП или по справке из бухгалтерии на работе 2-НДФЛ;

- впишите сведения об ипотечной недвижимости;

- укажите внесенные деньги по ипотечному кредиту или по уплаченными процентам по нему.

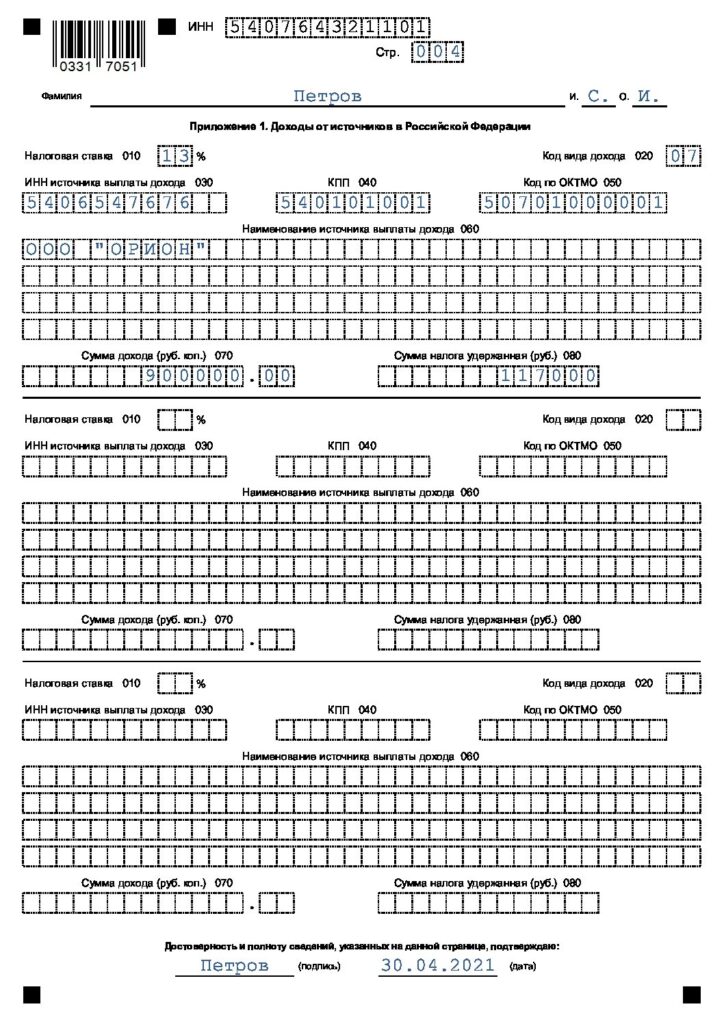

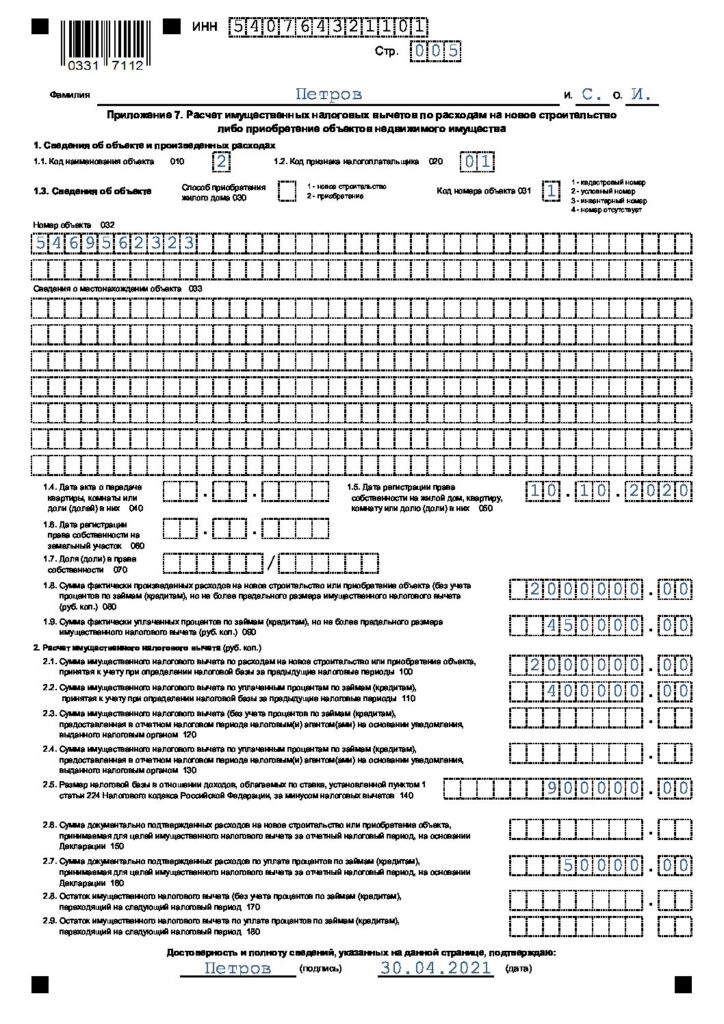

Как правильно заполнять лист 7 декларации 3-НДФЛ

Для каждого купленного объекта недвижимого имущества составляется отдельный раздел. Пример: Анисимов Н.Е. купил в 2020г. дачу и квартиру. Он будет составлять два одинаковых раздела с разными цифрами в соответствии с предусмотренной кодировкой:

| Имущество | Код |

| Дом (без земли) | 1 |

| Квартира | 2 |

| Комната | 3 |

| Доля в любом объекте | 4 |

| Земельный участок под ИЖС | 5 |

| Земля на которой стоит купленный дом (если дом и земля приобретались по отдельности) | 6 |

| Дом с участком земли (если в договоре все вместе) | 7 |

Затем указывается статус собственника – сам покупатель, родственник или опекун владельца. Потом указывается состояние объекта – самостоятельная постройка или приобретение готовой недвижимости. Далее записывается информация о жилом здании – место нахождения, кадастровый номер. После того, как заполнен раздел о недвижимости, надо обозначить долю владения (100% или менее). Потом поставить размер вычета, на который претендует налогоплательщик.

Подать декларацию на получение вычета можно в любое время — не только до 30 апреля.

Получать вычеты вы будете с месяца, следующего за датой подачи. Подробнее о вычетах и их оформлении вы узнаете в наших статьях.

Порядок подачи 3-НДФЛ

Для передачи в налоговую инспекцию расчета по ипотечному кредитованию существует 3 способа:

- электронный через интернет;

- бумажный лично;

- бумажный через почту, курьерские службы.

Отправление по каналам связи сопровождается электронной подписью налогоплательщика. На распечатанном варианте надо поставить письменный автограф.

Форма, действующая в 2021 г., изменилась по сравнению с предыдущими периодами. Посмотреть и получить ее можно здесь:

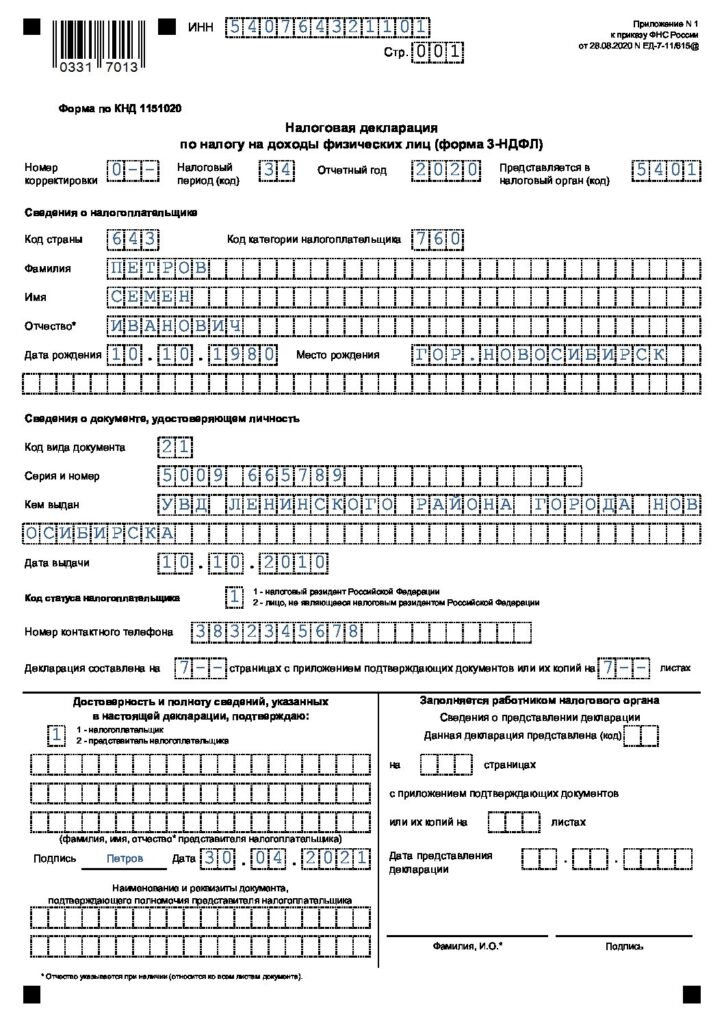

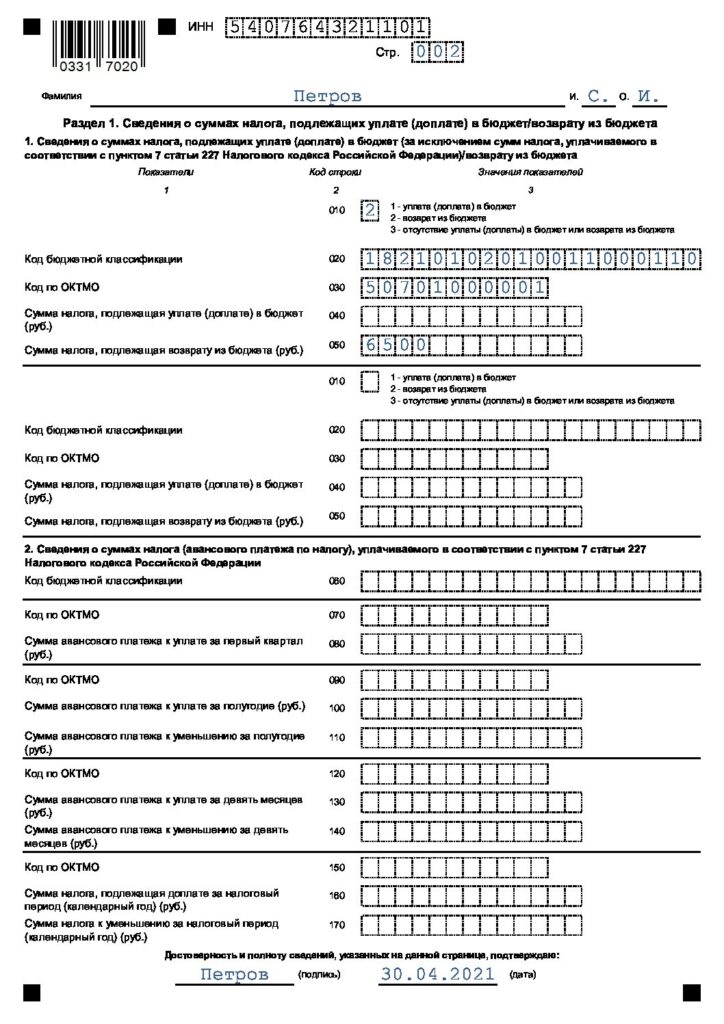

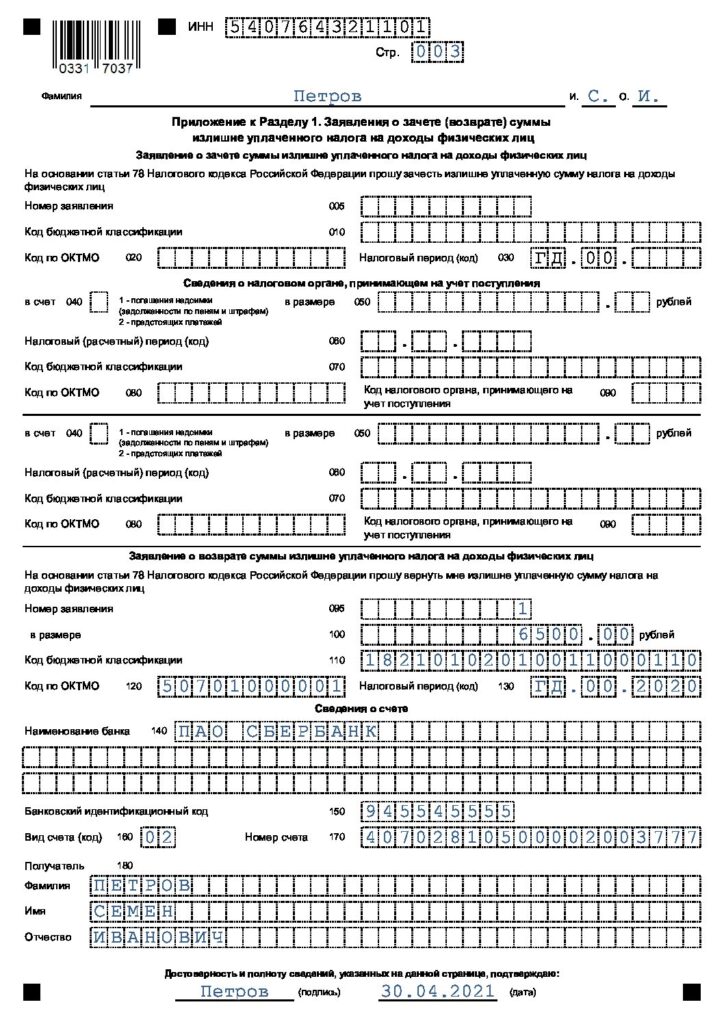

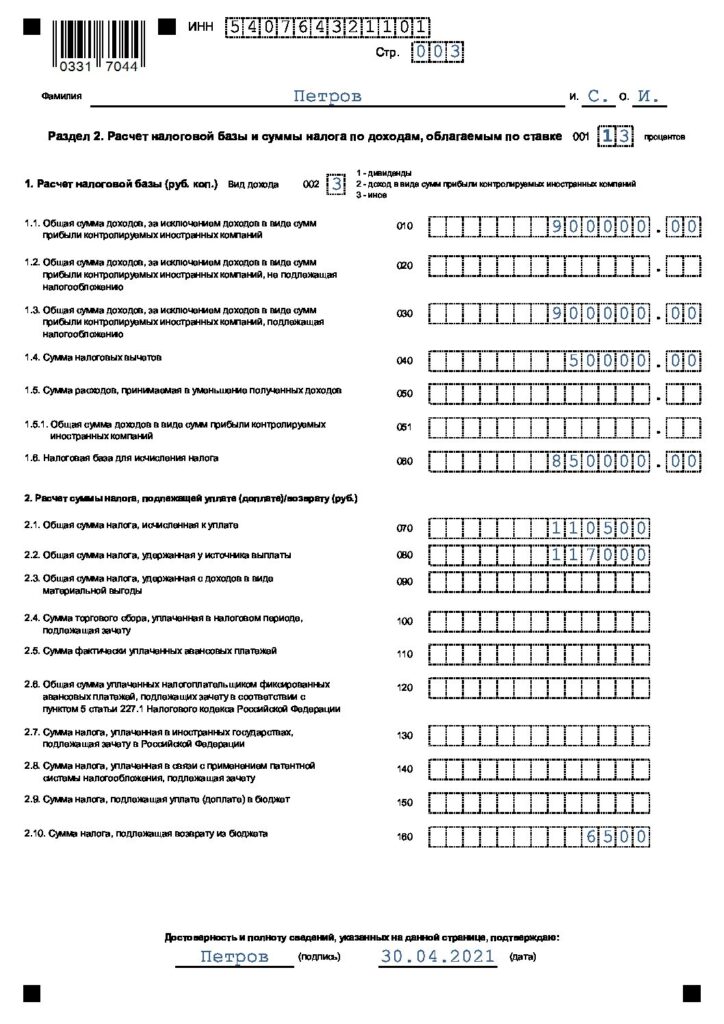

Пример заполнения декларации при возмещении денег за покупку жилья в ипoтеку показан тут. Условия:

- Иванов О.О. купил вторичное жилье в июле 2020 г. – квартиру по ипотечному кредитованию за 3 500,00 млн. руб.;

- банк дал кредит под 10% годовых, сумма переплаты составила 175,00 тыс. руб.;

- проценты до использования основного вычета не принимаются;

- Иванов О.О. получил зарплату с премиями за год 740,00 тыс. руб.

Здравствуйте. После покупки квартиры в ипотеку можно рассчитывать на 2 вычета – налоговый вычет за расходы на приобретение и налоговый вычет за расходоы на уплату процентов по ипотеке. Я называю их проще — вычет за покупку и вычет по ипотеке. Я перечислила 2 перечня документов, здесь для вычета за покупку, здесь для вычета по ипотеке. В описании каждого документа я подробно расписала как и где его получить.

Подать документы нужно в районную налоговую инспекцию ТОЛЬКО по адресу своей прописки/регистрации (п. 3 ст. 228, п. 2 ст. 229, п. 1 ст. 83 и ст. 11 НК РФ). Адрес купленной квартиры, места работы или фактического проживания значения не имеют.

ВАЖНО: прежде чем ознакомится с документами, внимательно прочтите о том, в чем заключается возврат налога, какова его сумма и кому он положен — все о вычете при покупке квартиры в ипотеку.

Документы для вычета за покупку

Вычет за покупку выплачивают каждый год. Сумма части вычета равна ежегодной сумме уплаченных НДФЛ с зарплат/доходов собственника. Поэтому и документы на возврат НДФЛ подавать каждый год. Каждый собственник, который имеет право на вычет, должен подать свой пакет документов.

-

Налоговая декларация 3-НФДЛ (оригинал);

Это самый главный документ, ведь на основании декларации и рассчитывается сумма вычета. У меня есть в планах написать инструкцию как заполнить декларацию. Как только она будет готова, здесь вставлю на нее ссылку.

Если вы не хотите самостоятельно заполнить декларацию, можете предоставить это специалистам в фриланс-бирже Кворк. Цена услуги от 500р. С помощью фильтра выберите исполнителя (например, с репутацией от 5 баллов), оплатите услугу и он примется за работу. Если ваш заказ выполнят некачественно, биржа гарантирует возврат денег.

Небольшое отступление — если нужна бесплатная консультация, напишите онлайн юристу справа или позвоните (круглосуточно и без выходных): 8 (499) 938-45-78 — Москва и обл.; 8 (812) 425-62-89 — Санкт-Петербург и обл.; 8 (800) 350-24-83 — все регионы РФ.

По этой ссылке можно узнать сколько раз можно получить вычет за покупку, а сколько вычет по ипотеке — здесь.

Справка о доходах по форме 2-НДФЛ за год или за несколько лет (оригинал);

Ее нужно получить в бухгалтерии своего работодателя. Там точно знают, что это за справка. В ней указана сумма, которую работодатель удержал в качестве НДФЛ с зарплат работника за год (или несколько лет). Не путайте её с декларацией 3-НДФЛ, это совершенно разные документы.

Заявление на получение вычета (оригинал);

Оф. название – заявление о возврате суммы излишне уплаченного налога. В заявлении нужно указать реквизиты банковского счета (не банковской карты), в который налоговая перечислит деньги в качестве вычета. Обычно граждане указывают свой зарплатный или ипотечный счет, но можно указать любой счет в любом другом российском банке. Главное, чтоб он был рублевым и оформлен на ФИО получателя вычета. Деньги за вычет можно тратить абсолютно по своему усмотрению.

Паспорт (оригинал + копии);

Копии потребуются основной страницы паспорта и страницы с пропиской. По закону копии необязательно подавать, но все налоговые инспекторы их требуют. Проще сделать копии, чем с ними спорить.

Свидетельство о регистрации права собственности или выписка из ЕГРН;

Если имеется свидетельство о регистрации права, подается оригинал и копия.

С июля 2016 года свидетельства не выдают, а вместо них выдают выписку из ЕГРН об основных характеристиках объекта недвижимости (бывшая выписка из ЕГРП). Объект недвижимости в нашем случае — это купленная квартира. Поэтому если свидетельства на руках нет, нужно подать бумажную выписку из ЕГРН с печатью. Как и где заказать выписку из ЕГРН на квартиру.

При покупке квартиры в новостройке по ДДУ или переуступке необязательно подавать свидетельство или выписку из ЕГРН. Т.е. вычет за квартиру в новостройке уже можно получать, даже если она еще не оформлена в собственность. Но только после подписания акта приема-передачи. Об этом ниже.

Договор купли-продажи (если квартира куплена на вторичном рынке) или договор долевого участия или переуступки (при покупке квартиры в строящем доме/новостройке);

Подаются оригиналы и копии каждой страницы. Если договор купли-продажи потерян, собственник может получить его в МФЦ или у нотариуса (если он был в нотариально заверенной форме).

Такой документ требуется на основании пп. 7 п. 3 ст. 220 НК РФ. Без него налоговая инспекция откажет в оформлении вычета.

Этим документом может выступать договор купли-продажи, расписка от продавца о получении средств или банковская выписка.

Договор купли-продажи подойдет, если в нем написано, что расчеты между покупателем и продавцом произведены полностью или что на момент подписания договора были переданы деньги. В записи о произведенных расчетах должны быть ФИО продавца, который получил деньги, его подпись, его паспортные данные, его адрес регистрации, дата получения денег и конкретная сумма.

Если в договоре купли-продажи нет записей о расчетах, то от продавца нужна расписка о получении средств (копия и оригинал). Расписка подойдет, если деньги переданы продавцу наличными на руки или через банковскую ячейку. Если такой расписки на руках нет, то придется найти продавцов, чтобы они написали расписку «задним числом» на дату передачи денег.

При безналичном перечислении денег от счета покупателя на счет продавца (также через аккредитив) потребуется не расписка, а банковская выписка (оригинал). Часто случается, что оплата продавцу производилась с банковского счета только одного из покупателей (собственников), хотя все покупатели понесли расходы на покупку. Поэтому, чтобы другие собственники могли получить вычет, им нужно написать собственноручно в простой и свободной форме доверенность на передачу их части денег тому покупателю, с банковского счета которого производилась передача денег продавцу.

К сожалению, некоторые налоговые инспекции все равно требуют расписку о получении средств, даже если есть договор купли-продажи с правильными записями о расчетах или банковская выписка. В этом случае советую ссылаться на пп. 7 п. 3 ст. 220 НК РФ и на письмо Минфина РФ от 20 мая 2009 г. N 03-04-06-01/118. Если в налоговой все равно настаивают на расписке, придется найти продавцов, чтобы они написали ее «задним числом».

- Свидетельство о заключении брака (оригинал и копия);

- Заявление о распределении имущественного вычета между супругами (оригинал);

Согласно пп. 3 п. 2 ст. 220 НК РФ, если супруги купили, они могут распределить вычет за покупку и вычет по ипотеке — подробнее. Например, одному супругу 100%, другому 0%. Или 90% на 10%, 80% на 20% и т.п. Но есть нюансы — если квартира куплена до января 2014 года, «ипотечный» вычет распределяется между супругами в тех же пропорциях, что и вычет за покупку. Если с 2014 года, тогда вычет за покупку можно распределить в одной пропорции, а «ипотечный» в другой. По умолчанию всегда делится 50 на 50.

Согласно п. 6 ст. 220 НК, если в собственниках есть несовершеннолетний ребенок, родители могут распределить его часть вычета за покупку в свою пользу в любой пропорции на двоих или одного из них — подробнее. Также могут распределить вычет по ипотеке. Документы для этого:

- Свидетельство о рождении, если ребенку до 14 лет, или паспорт, если от 14 до 18 лет. Нужны оригиналы и копии;

- Заявление о распределении части вычета (оригинал).

В заявлении на распределение имущественного вычета нужно заполнить в пропорции — 0% ребенку, а его доля вычета в любой пропорции на обоих родителей или одного из них по желанию (50 на 50, 30 на 70, 100 на 0). Ребенок при этом не теряет право на получение вычета в дальнейшем.

Документы для вычета по ипотеке

Налоговая инспекция сначала возвращает деньги за вычета за покупку и только потом можно подавать документы на получение вычета по ипотечным процентам. Если вам известно, что в этом году уже точно получите остаток вычета за покупку, можно дополнительно подать документы и на вычет по ипотеке.

Вычет по ипотеке также выплачивается каждый год, поэтому и документы нужно подавать каждый год. Каждый собственник, который имеет право на вычет по ипотеке, должен подать свой пакет документов.

- Все документы как на вычет за покупку;

- Кредитный/ипотечный договор (оригинал + копии каждой страницы);

- Справка об уплаченных процентах ипотеки за год или несколько лет (оригинал);

Данная справка берется в своем банке, где брали ипотеку. Не путайте ее с графиком платежей.

Некоторые банки выдают справку бесплатно в день обращения или через несколько дней. Но есть и такие банки, которые выдают ее бесплатно, но нужно ждать примерно месяц. Если хотите получить быстрее, нужно заплатить. Цена зависит от политики банка.

График погашения кредита (оригинал и копия);

Обычно данный график входит в ипотечный договор, или идет отдельным документом.

Документы, которые подтверждают ежемесячную оплату ипотеки за год или несколько лет (оригиналы и копии);

Обычно это чеки, квитанции или банковские выписки. По закону достаточно справки об уплаченных процентах, и данные документы необязательны. Но налоговые инспекторы все равно обязательно их потребуют.

Если хотите, чтобы за вас все посчитали и оформили

Тогда обратитесь к компании ВернитеНалог.ру. Специалисты бесплатно разберутся какие вычеты вам положены и все сами посчитают. Перейдите по ссылке и оставьте заявку на бесплатный расчет.

Также компания оказывает услугу по оформлению вычета. Специалисты подготовят документы и подадут их в налоговую инспекцию. Вся процедура займет менее 24 часа. Эти услуги входят в пакет «Стандарт». Стоимость оформления вычета за один календарный год по пакету «Стандарт» — 1690 руб.

Иногда в ходе камерной проверки налоговая инспекция может ошибиться в размере вычета. У специалистов ВернитеНалог.ру есть опыт в этих ситуациях и помогут их решить. Эти услуги входят в пакет «Премиум». В этот пакет входят услуги пакета «Стандарт» + специалисты контролируют ход камеральной проверки и в случае необходимости вмешиваемся в неё. Стоимость оформления вычета за один календарный год по пакету «Премиум» — 3190 руб.

Если у вас есть вопросы, можете бесплатно проконсультироваться. Для этого можно воспользоваться формой внизу, окошком онлайн-консультанта и телефонами (круглосуточно и без выходных): 8 (499) 938-45-78 — Москва и обл. ; 8 (812) 425-62-89 — Санкт-Петербург и обл. ; 8 (800) 350-24-83 — все регионы РФ .

Читайте также: