Что такое вычет за предыдущие годы по процентам в декларации 3 ндфл

Опубликовано: 17.04.2024

7 апреля 2021 года Госдумой приняты изменения налогового законодательства в части предоставления имущественного налогового вычета в целях возврата налога в связи с покупкой квартиры и ипотекой — в НК РФ добавляется новая ст. 221.1, где будет отражен упрощенный порядок получения льготы на основании заявления без подачи декларации 3-НДФЛ.

Изменения вступают в силу в течение месяца со дня их опубликования, поэтому в 2021 году граждане в упрощенном порядке смогут вернуть НДФЛ по расходам на приобретение жилья, на оплату ипотечных процентов. Также новый порядок действует и для инвестиционных вычетов.

Обновление: 20 апреля 2021 года принят Федеральный закон №100-ФЗ, вносящий изменения в НК РФ, в том числе и в части регулирования упрощенного порядка получения вычетов..

Новый порядок получения налогового вычета без декларации 3-НДФЛ с 2021 года

Законопроект, вносящий изменения в процедуру оформления вычета, принят Госдумой в третьем чтении 7 апреля 2021 года, 8 апреля проект направлен для одобрения в Совет Федерации.

Планируется внести в Налоговый кодекс РФ ряд изменений, а также дополнить его ст. 221.1, где будет прописан упрощенный порядок получения вычетов физическим лицом без оформления налоговой декларации 3-НДФЛ и подтверждающих документов — достаточно будет заполнить одно заявление и подать его в ФНС.

Воспользоваться упрощенной процедурой можно будет в отношении следующих видов вычета:

- ивестиционный в сумме средств, внесенных на индивидуальный инвестиционный счет, предоставляемой на основании пп. п. 1 ст. 219.1 НК РФ -;

- имущественный в отношении расходов на покупку квартиры, жилого дома, комнаты, новое строительство, земельный участок для жилого дома — пп. 3 ст. 220 НК РФ;

- имущественный в отношении расходов на оплату ипотечных процентов — пп. 4 ст. 220 НК РФ.

Важно: Согласно законопроекту, оформление вычетов без декларации не распространяется на социальную льготу по расходам на обучение и лечение, поэтому для возврата налога по затратам на медицинские и образовательные услуги нужно будет по-прежнему собирать документы и заполнять 3-НДФЛ.

Изменения должны вступить в силу через месяц после того, как принятый закон будет опубликован.

Воспользоваться новым порядком можно будет в отношении расходов, произведенных с 1 января 2020 года, то есть получится получить имущественный вычет по жилой недвижимости, купленной в в 2020 году, а также по ипотечным процентам, уплаченным за этот период.

Упрощенный процесс возврата налога при покупке квартиры

Суть новой процедуры возврата налога в следующем — гражданин, понесший расходы и желающий вернуть в связи с этим НДФЛ, заполняет одно заявление на получение вычетов в упрощенном порядке и передает его через личный кабинет налогоплательщика на сайте ФНС.

Заполнить и подать заявление нужно будет по истечении года, в котором понесены расходы. Формат документа будет утвержден федеральной исполнительной властью в области налогов и сборов.

В заявлении будут отражаться в том числе реквизиты счета, на который должны быть переведены возвращаемые денежные средства.

Вычет может быть предоставлен за последние три года, предшествующие году обращения в ФНС.

При этом ФНС проводит в течение 20 рабочих дней (месяц) проверку и определяет сумму положенного вычета на основании имеющихся у нее данных о доходах и уплаченном налоге, полученных от работодателей, прочих налоговых агентов, банковских учреждений. При отсутствии таких сведений в налоговой, физическому лицу придется самому предоставить подтверждающие документы, перечисленные в новой редакции пп.6 п. 3 ст. 220 НК РФ.

Ранее проверка занимала 3 месяца и проводилась на основании поданной декларации 3-НДФЛ и документов, подтверждающих расходы и налогооблагаемые доходы. По новым правилам сроки значительно сокращены, а процедура оформления возврата налога заметно упрощается.

Если проверка прошла успешно, и ФНС подтверждает право на вычет, то сумма поступит на счет физического лица в течение 3-х дней с момента завершения проверочной процедуры.

Налог на доход физических лиц (НДФЛ) уплачивает каждый работающий гражданин РФ. И в большинстве случаев это происходит автоматически — НДФЛ удерживается с зарплаты. Кстати, в налоговом бюджете на НДФЛ приходится более 30%. Однако есть определенные ситуации, в которых физлица сами исчисляют и уплачивают этот налог. Такое бывает, например, когда у человека появляются деньги от сдачи в аренду имущества или продажи недвижимости, которая находилась в собственности менее определенного срока. Или, случается, что какой-либо счастливчик выигрывает приз в лотерею либо получает в дар имущество от дальних родственников, а также из-за границы. В таких ситуациях физлица представляют в налоговую инспекцию декларацию 3-НДФЛ по месту регистрации и уплачивают налог с полученного дохода.

Кроме того, декларируют доход по форме 3-НДФЛ и платят налог индивидуальные предприниматели (ИП) на общей системе налогообложения (ОСНО), а именно:

— ИП ведут деятельность на ОСНО в течение всего года;

— совмещали в 2020-м ЕНВД и ОСНО;

— работают на каком-либо спецрежиме некоторый отрезок времени и в этом же году переходят на ОСНО;

— находятся на ОСНО, но никакую деятельность не ведут — обязаны представить нулевую декларацию.

И также уплачивают налог на доход физических лиц нотариусы, адвокаты и резиденты, получающие денежные выплаты из-за рубежа Они представляют все ту же форму 3-НДФЛ.

Все вышеперечисленные категории обязаны уплачивать НДФЛ самостоятельно и отчитываться по нему перед Федеральной налоговой службой. Но вместе с тем есть налогоплательщики, которые подают форму 3-НДФЛ добровольно с целью вернуть часть уплаченного налога на доходы физических лиц. В этом случае физлица при заполнении декларации заявляют имущественные, социальные или стандартные вычеты в связи с покупкой жилья, расходами на обучение или лечение.

Когда необходимо подавать отчетность 3-НДФЛ и уплачивать налог

Физлица, с чьих доходов НДФЛ не удержан налоговыми агентами, иностранцы, работающие в России по патенту, а также ИП на ОСНО, нотариусы, адвокаты и другие частнопрактикующие лица обязаны подать в ИФНС налоговую декларацию 3-НДФЛ не позднее 30 апреля и уплатить налог до 15 июля включительно. В том случае, если крайняя дата выпадает на выходной или праздничный дни, обязанность по уплате переносится на ближайший рабочий день. В 2021 году 15 июля приходится на пятницу. Совершенно отдельное правило распространяется на индивидуальных предпринимателей и частнопрактикующих лиц, прекративших свой бизнес. Эти представители должны подать декларацию в ИФНС в течение пяти дней с момента окончания деятельности.

Для граждан, намеренных получить имущественный, социальный или другой вычет, жесткий срок подачи декларации за 2020-й не установлен. Это можно сделать в течение всего следующего года и даже позднее.

Что будет, если декларация 3-НДФЛ представлена с опозданием

Налогоплательщик, не успевший вовремя подать в ИФНС декларацию, может быть оштрафован. Размер штрафа составляет 5% от неуплаченной суммы налога за каждый месяц просрочки (как полный, так и неполный). Он может достигать максимум 30% от суммы налога и минимум 1 000 рублей. Минимальный штраф может получить, например ИП, не представивший нулевую декларацию, которую он обязан заполнять даже при отсутствии деятельности. Но размер штрафных санкций увеличивается вдвое, если плательщик нарушает срок подачи декларации повторно. В этом случае он уплачивает 10% от исчисленной суммы НДФЛ за каждый месяц, но не более 60% при том, что минимальный штраф составляет 2 000 рублей. Все зависит от ситуации. Есть и более жесткие санкции. Например, не поданная в ИФНС форма 3-НДФЛ при продаже имущества может повлечь за собой вызов получателя дохода на комиссию по легализации налоговой базы. Об этом говорится в письме ФНС от 25.07.2017 № ЕД-4-15/14490. И даже предусмотрена уголовная ответственность. Она наступает по статье 198 УК за отказ от декларирования по форме 3-НДФЛ и уплаты налога в крупном и особо крупном размере.

Однако нормами НК РФ предусмотрены и смягчающие обстоятельства, которые уменьшают денежное взыскание с правонарушителя:

— декларация не подана в срок впервые;

— отправлению формы помешали какие-либо материальные, технические, личные или служебные проблемы;

— инвалидность налогоплательщика;

— признание вины;

— немедленное заполнение формы 3-НДФЛ и представление в налоговую инспекцию.

В этом случае налогоплательщик вправе подать в ИФНС заявление, в котором он оправдывает несвоевременную сдачу отчетности и документы, подтверждающие смягчающие обстоятельства.

Подавать 3-НДФЛ в 2021 году нужно по новой форме

Форма 3-НДФЛ обновлена в соответствии с Приказом ФНС России от 28.08.2020 № ЕД-7-11/615. Он вступает в силу 1 января 2021 года, а значит, с этой даты используется новая форма. С документом и образцом нового бланка можно ознакомиться здесь. Его структура по сути не отличается от прежней. Но, тем не менее, в ней есть важные изменения. Появилось Приложение к Разделу 1 «Заявление о зачете (возврате) излишне уплаченного НДФЛ». Это очень удобное нововведение — все сведения в одной декларации. Отдельно заявление заполнять не нужно. Изменился сам Раздел 1. Он стал включать два подраздела. Один из них предназначен для декларирования налога для уплаты или возврата в соответствии с нормами пункта 7 статьи 227 НК РФ, другой посвящен налогу по остальным основаниям.

Кроме того, в декларации 3-НДФЛ появилась еще одна страница «Расчет авансовых платежей, уплачиваемых по п. 7 ст. 227 НК РФ». Ее надлежит заполнять индивидуальным предпринимателям, нотариусам, адвокатам и другим частнопрактикующим лицам. Они должны здесь указывать доходы, учитываемые вычеты, налоговую базу для авансов и рассчитанные суммы авансовых платежей. А также обновлены штрих-коды страниц декларации. Подать форму 3-НДФЛ нужно в налоговую инспекцию по месту регистрации. И сделать это можно как на бумаге, так и в электронном виде через личный кабинет на сайте ФНС, а также «Госуслуги».

Изменения по вычетам в следующем году

Постановлением Правительства РФ от 08.04.2020 № 458 расширены перечни медицинских услуг, оплата которых может быть включена в социальный налоговый вычет. В частности, дополнен список дорогостоящих услуг по ортопедическому лечению пациентов с врожденными или приобретенными дефектами зубов, по лечению бесплодия и другому. Кроме того, вычет теперь можно будет заявить и на стоимость медицинской эвакуации.

Изменения пока не коснулись имущественного вычета. В 2021 году его также можно будет заявить при покупке жилья в размере 2 000 000 рублей, при выплате процентов по ипотеке — 3 000 000 рублей. Останется прежним и лимит инвестиционного вычета — 400 000 рублей.

Процедуру получения вычетов по НДФЛ хотят упростить

Механизм получения налогового вычета в 2021 году обязывает подавать в налоговую инспекцию декларацию вместе с подтверждающими документами. Декларация, как мы уже сказали, обновлена: заявление — не отдельный документ, а часть формы 3-НДФЛ. Но, тем не менее, подготовлен законопроект, упрощающий и ускоряющий процедуру. В нем рассматривается подача заявления на вычет по НДФЛ через личный кабинет на сайте Федеральной налоговой службы без всякой декларации. На проверку оснований на вычет законопроект отводит тридцать дней вместо сегодня действующих трех месяцев. ИФНС оставляет за собой право продлить этот срок в случае нарушений. В течение 3-х рабочих дней по окончании проверки выносится решение, а поручение на возврат денег передается казначейству в течение 10 рабочих дней. И еще пять отводится на перечисление денег заявителю. Таким образом, с момента подачи заявления проходит приблизительно два месяца.

Предполагается, что налоговые органы будут обладать всей информацией о доходах и удержанном у заявителя налоге. Эти сведения представит им работодатель в форме 6-НДФЛ и справке о доходах. Вычеты на покупку жилья, погашение ипотечных процентов, а также инвестиционный вычет налоговая инспекция исчислит, руководствуясь данными, полученными от налоговых агентов и банков. Суммы вычетов на лечение и обучение определяться на основании кассовых чеков. При этом заявление на налоговый вычет можно будет подавать за три года.

Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Условия примера:

Пример № 2: доход от реализации машины; при этом доходы, при получении которых налог полностью удержан налоговыми агентами, в декларации не указаны

Пример № 3: вычет на лечение

Пример № 5: продажа доли в недвижимом имуществе

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2020 году им были получены следующие доходы:

а) от работодателя АО "Сантра":

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2020 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

б) от продажи квартиры Комарову Михаилу Алексеевичу - 2,5 млн руб. (проданная квартира была куплена в 2018 году за 2 млн руб.). На 1 января 2020 года ее кадастровая стоимость составила 1,8 млн. руб.;

в) за подготовку авторских материалов (статьи в журнал) для АО "Газета" – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2020 года).

Андрей Юрьевич имеет дочь 2014 г.р., в 2020 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2020 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2020 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2020 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2020 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО "НПФ СБЕРБАНКА", общая сумма взносов, уплаченных в 2020 году по данному договору, составила 12 тыс. руб.

Образец заполнения формы 3-НДФЛ:

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

Приложение 1. доходы от источников в Российской Федерации

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ

«Клерк» Рубрика НДФЛ

В течение последних трех лет вы оплатили обучение или лечение? Или когда-то купили жилье? Тогда государство возместит вам часть потраченных средств. Но для этого надо подать в свою ИФНС декларацию по форме 3-НДФЛ. А еще такой отчет обязательно надо представить, если в прошлом году вы продали машину или квартиру. Перед вами инструкция, как заполнить форму в программе с сайта ФНС России.

В каких случаях понадобится сдать декларацию по форме 3-НДФЛ

И все же есть ситуации, когда вам понадобится представить в ИФНС декларацию о доходах. Для этого вы будете использовать форму 3-НДФЛ (бланк для 2012 года утвержден приказом ФНС России от 10 ноября 2011 г. № ММВ-7-3/760@).

Во-первых, вы должны подать декларацию, если продали имущество, которое было в вашей собственности менее трех лет. Допустим, в 2012 году вы продали автомобиль, купленный годом ранее. Тогда Налоговый кодекс РФ, а именно пункт 1 статьи 228, требует платить НДФЛ с полученного дохода самостоятельно. А декларацию обязательно подать в инспекцию не позднее 30 апреля 2013 года.

Во-вторых, без декларации вам не обойтись, если вы решили воспользоваться социальным или имущественным вычетом. То есть вы хотите возместить из бюджета ту сумму налога, которая соответствует доходам, потраченным на обучение, лечение или на покупку собственного жилья.

Но вот совсем другая ситуация: вы вовремя не принесли документы в бухгалтерию на «родительский» вычет. То есть не сообщили в прошлом году или еще раньше, что у вас есть дети, на которых полагается стандартный вычет. В этом случае самим обращаться за возвратом переплаченного налога вам не придется. После того как год закончился, бухгалтерия сама пересчитает вам сумму НДФЛ и вернет излишки.

В тех случаях, когда вы возмещаете налог из бюджета, декларацию 3-НДФЛ вы можете подать в любое время, не привязываясь к 30 апреля. Главное не позднее чем через три года после того, в котором вы оплатили лечение, обучение. Жилищный вычет возможен и с более ранней покупки. Но только в отношении доходов, которые вы получили за последние три года.

С чего начать и как проще всего заполнить 3-НДФЛ

Теперь что касается самой отчетности. Вы, конечно, можете взять бумажный бланк декларации по форме 3-НДФЛ из приказа ФНС России. И начать заполнять каждую строку самостоятельно. Но проще всего скачать с сайта ФНС специальную программу. Достаточно ввести через нее необходимые данные, и у вас будет файл с готовой декларацией. Останется лишь распечатать ее.

Итак, откройте в Интернете сайт ФНС России www.nalog.ru. И последовательно перейдите к разделам: «Электронные услуги» — «Программные средства для юридических и физических лиц» — «Программные средства для физических лиц» — «Программа “Декларация 2012”».

Заметьте: для каждого года здесь есть отдельная программа. Ведь законодательство постоянно меняется, потому и форму обновляют. В статье мы разберем, как заполнить отчет за прошлый год.

Итак, вы видите три файла. «Инструкция по установке» и «Аннотация» — это пояснения и требования к программному обеспечению. А вот как раз тот файл, который вам нужен, — InsD2012.exe. Скопируйте его и запустите.

Потом жмите «Да», «Далее», «Установить»… «Завершить». Программа окажется в памяти вашего компьютера, обычно на диске С в папке Program files, а ее ярлык («Декларация 2012») — на рабочем столе. Щелкните по этому ярлыку, и начнем вводить данные по разделам.

Прежде всего вам потребуется задать программе основные условия. В этом нет ничего сложного — воспользуйтесь схемой ниже.

Как задать начальные условия для заполнения 3-НДФЛ

* Здесь и в статье мы берем наиболее распространенную ситуацию. Гражданин не является предпринимателем, пробыл в России как минимум 183 календарных дня в течение года и получает доходы только в рублях.

Что занести в «Сведения о декларанте»

Выберите вверху значок «ящик с документами». Введите паспортные данные. Любой текст (в том числе фамилию, имя и отчество) печатайте в привычном виде. Скажем, свою фамилию — Кондратьев. Программа сама преобразует все буквы в заглавные.

Теперь ИНН — это идентификационный номер налогоплательщика, который состоит из 12 цифр. Его можно взять из свидетельства о постановке на налоговый учет (если вы его получали). Или уточнить на сайте www.nalog.ru («Электронные услуги» — «Узнай ИНН»). Впрочем, поле «ИНН» можно оставить и пустым. Декларацию все равно примут.

Остальные четыре поля, по идее, лишь для ситуации, когда не указан ИНН. Но программа устроена так, что мимо полей «Дата рождения» и «Данные о гражданстве» пройти нельзя. Главный совет: вбивайте все данные точно так, как они записаны в вашем удостоверяющем документе (скажем, паспорте гражданина РФ). Пример записи для поля «Кем выдан»: ОВД «Войковский» г. Москвы код подразделения 772046.

Теперь щелкните на «домик» — надо ввести адрес. Вероятно, ваш адрес — по месту жительства. Адрес по месту пребывания — по сути, лишь для иностранных граждан, у которых нет постоянной регистрации в России.

Вводите адрес строго по удостоверяющему документу. Если в адресе нет, скажем, района, пройдите мимо. Прочерки в пустых полях не нужны. Если вы живете в Москве и Санкт-Петербурге, поля «Район» и «Город» не заполняйте. Коды ОКАТО (из 11 цифр) есть в Интернете по адресу: www.ifns.su/okato.html. Номер телефона нужен с кодами, без пробелов и прочерков.

Какие суммы указать в разделе «Доходы, полученные в РФ»

Если кроме обычной зарплаты у вас никаких доходов не было, нажимайте там, где 13 процентов. И положите перед собой справку 2-НДФЛ — вы сейчас будете заносить суммы полученных доходов. Давайте сразу покажем на конкретных цифрах.

Пример 1. Заполнение раздела «Доходы, полученные в РФ»

У А. С. Кондратьева в 2012 году были лишь доходы, облагаемые НДФЛ по ставке 13 процентов. Он нажал на «13» и на зеленый «+» в меню «Источники выплат». И ввел сведения о компании, в которой работает — ЗАО «Альфа». Просто переписал их из раздела 1 справки о доходах (по форме 2-НДФЛ), которую взял в бухгалтерии. Еще у него были доходы от продажи автомобиля (бывшего в собственности менее трех лет). Еще раз щелчок на «+» и вбиваем Ф.И.О. покупателя — Иванов Петр Сергеевич. ИНН, КПП и ОКАТО обязательны лишь для организаций. Доходы надо вводить в разрезе каждого источника и месяца.

Кондратьев выделил вверху «ЗАО “Альфа”», нажал «+» в нижнем меню. И вбил данные из раздела 3 справки о доходах: код дохода, сумма дохода, месяц дохода. Для некоторых доходов здесь же надо указать сумму и код вычета. За январь Кондратьев получил зарплату (код 2000) — 20 000 руб. и вознаграждение по договору подряда (код 2010) — 4000 руб.; за февраль зарплату — 10 000 руб. и отпускные (код 2012) — 10 000 руб.; за март—декабрь зарплату — по 20 000 руб. ежемесячно. Общую сумму дохода программа считает автоматически. Данные для остальных полей берем из раздела 5 справки о доходах (см. рисунок ниже). Все это высветится потом на листе А декларации.

Второй источник — П. В. Иванов. Код дохода — 1520 (реализация иного имущества…). Сумма дохода по документам (по договору о купле-продаже) — 300 000 руб. Но есть право на имущественный вычет: либо фиксированный (250 000 руб.), либо в сумме затрат на покупку авто (подп. 1 п. 1 ст. 220 НК РФ). Последние составили 350 000 руб., поэтому Кондратьев выбрал второй вариант. Код дохода — 903, сумма вычета — 300 000 руб. (вычет не может быть больше дохода!). Облагаемый доход равен нулю (300 000 руб. – 300 000 руб.), исчисленный налог — тоже (0 руб. × 13%). Результат будет на листе Е декларации.

Где и какие налоговые вычеты отразить

Стандартные вычеты

Также есть вычеты на детей — 1400 или 3000 руб. на каждого ребенка (ст. 218 Налогового кодекса РФ). Такие дают, пока доходы с начала года не превысили 280 000 руб.

Пример 2. Как отразить стандартные вычеты в декларации 3-НДФЛ

Продолжим пример 1. У Кондратьева есть сын шести лет. Поэтому ему вычитали НДФЛ с зарплаты, уменьшенной на 1400 руб. (код вычета 114 в разделе 4 справки о доходах). Вверху раздела «Вычеты» он выбрал галочку с карандашом. И поставил отметки в первой строке и в поле «Вычеты на ребенка (детей)». А в поле «Число детей не изменялось и составило» — единицу.

Если детей трое или более, в поле «Число детей не изменялось и составило» поставьте двойку. А ниже — число детей, начиная с третьего. Для детей-инвалидов — отдельная строка.

Ваш ребенок родился в середине года? Уберите галочку в одной из этих строк. И вбейте количество детей в каждом месяце в нижней табличке. Если у вас есть право на удвоенный вычет (как у единственного родителя), отметьте это. Такое право было не во всех месяцах? Поставьте точку рядом со знаком вопроса и укажите месяцы, когда оно было.

Общая сумма стандартных вычетов должна отразиться в пункте 2.8 листа Ж1 декларации.

Социальные вычеты

Допустим, вы оплатили свое обучение на курсах повышения квалификации. Нажмите на значок «красная галочка» и введите сумму расходов в нужную строку. Вписываются ли расходы в лимит, программа определит сама. Лимиты бывают такие. 120 000 руб. — для вычетов на свое обучение, учебу братьев и сестер, лечение (кроме некоторых видов) и два «пенсионных». И 50 000 руб. — на обучение одного ребенка (для обоих родителей, попечителей или опекунов). Итог вы увидите потом в пункте 3 листа Ж2 декларации.

Имущественный вычет

Учтите: в любом случае для вычета нужны договор и платежные документы. А при купле-продаже — еще и свидетельство о регистрации права собственности. При инвестировании его, как правило, заменяет акт о передаче объекта. Введите ниже дату одного из этих документов.

Вид собственности возьмите из свидетельства о регистрации права на объект. Если она долевая, вычет распределяют пропорционально долям, а если совместная (либо по документам, либо по закону) — как угодно по заявлению. Его дату укажите ниже.

В строке «Признак налогоплательщика» два варианта. Первый — «Собственник объекта». Но претендовать на вычет может и супруг(а) собственника. Даже если в свидетельстве о регистрации его (ее) имени нет. Ведь по общему правилу все купленное в браке является совместной собственностью.

Как поделить вычет, супруги решают сами, в заявлении.

Пример 3. Как заявить имущественный вычет

Продолжим пример 2. В 2012 году Кондратьев купил квартиру в г. Одинцове. В свидетельстве о регистрации стоит только его имя. Но поскольку он женат, в поле «Вид собственности» выбран вариант «Собственность общая совместная».

Вместе с супругой написано заявление о распределении 100 процентов вычета в его пользу. Дату этого документа (20 февраля 2013 года) Кондратьев указал ниже (см. рисунок выше).

Переходим к вводу сумм. Вычет равен сумме расходов на покупку или строительство (лимит — 2 000 000 руб.). Плюс проценты по целевым кредитам и займам (в том числе на рефинансирование).

Цифру для поля «Стоимость объекта (доли)» возьмите из договора. Если собственность общая, укажите сумму своей доли или части. В расчет берите лишь расходы, которые оплачены и подтверждены документами. Это относится и к процентам. Где взять данные для остальных полей, смотрите в таблице ниже.

Где взять данные для расчета имущественного вычета

| Показатель | Расходы по покупке (строительству) жилья | Расходы по погашению кредитов |

|---|---|---|

| Вычет по предыдущим годам по декларации | Строка 140 + строка 240 листа И последней сданной 3-НДФЛ (или листа Л, если это декларация за период до 2010 года) | Строка 170 + строка 250 листа И последней сданной 3-НДФЛ (или листа Л, если это декларация за период до 2010 года) |

| Сумма, перешедшая с предыдущего года | Строка 260 листа И из 3-НДФЛ за 2011 год. Либо сумма из уведомления ИФНС на 2012 год | Строка 270 листа И из 3-НДФЛ за 2011 год. Либо сумма из уведомления ИФНС на 2012 год |

| Вычет по предыдущим годам у налогового агента | Пункт 4.1 справок по форме 2-НДФЛ за периоды до 2012 года (код вычета — 311) | Пункт 4.1 справок по форме 2-НДФЛ за периоды до 2012 года (коды вычета — 312 и 318) |

| Вычет у налогового агента в отчетном году | Пункт 4.1 справки по форме 2-НДФЛ за 2012 год (код вычета — 311) | Пункт 4.1 справки по форме 2-НДФЛ за 2012 год (коды вычета — 312 и 318) |

Как просмотреть, распечатать и скопировать декларацию

Используйте в верхнем меню клавиши «Проверка», «Просмотр», «Печать» и «Экспорт». Количество листов в налоговой декларации в разных случаях может быть разным. Нумерацию страниц программа проставит сама.

Сумму к уплате в бюджет или к возврату вы найдете в разделе 1 сфоромированной декларации. Если это сумма, которую вы должны перечислить, то уплатите налог не позднее 15 июля 2013 года.

Из декларации видно, что, напротив, государство должно вернуть вам определенную сумму налога? Тогда приложите к отчету подтверждающие документы и заявление (с вашими банковскими реквизитами).

После того как вы отправите декларацию в свою ИФНС, инспекторы в течение трех месяцев проверят ее. И еще месяц у них будет на то, чтобы перевести вам на счет деньги.

Первую декларацию для получения налогового вычета я оформила за маму еще школьницей. Тогда все заполняла вручную. Сейчас это можно сделать автоматически за 15 минут: в специальной программе или в личном кабинете nalog.ru. Так как авторизованного кабинета у меня нет, я пользуюсь программой. Подготовила инструкцию для тех, кто хочет сделать также.

Вычет можно оформить в течение трех лет с даты оплаты в любой момент. Я подала декларацию за 2018 год с расходами за лечение и покупку квартиры.

1. Скачайте программу на сайте федеральной налоговой службы

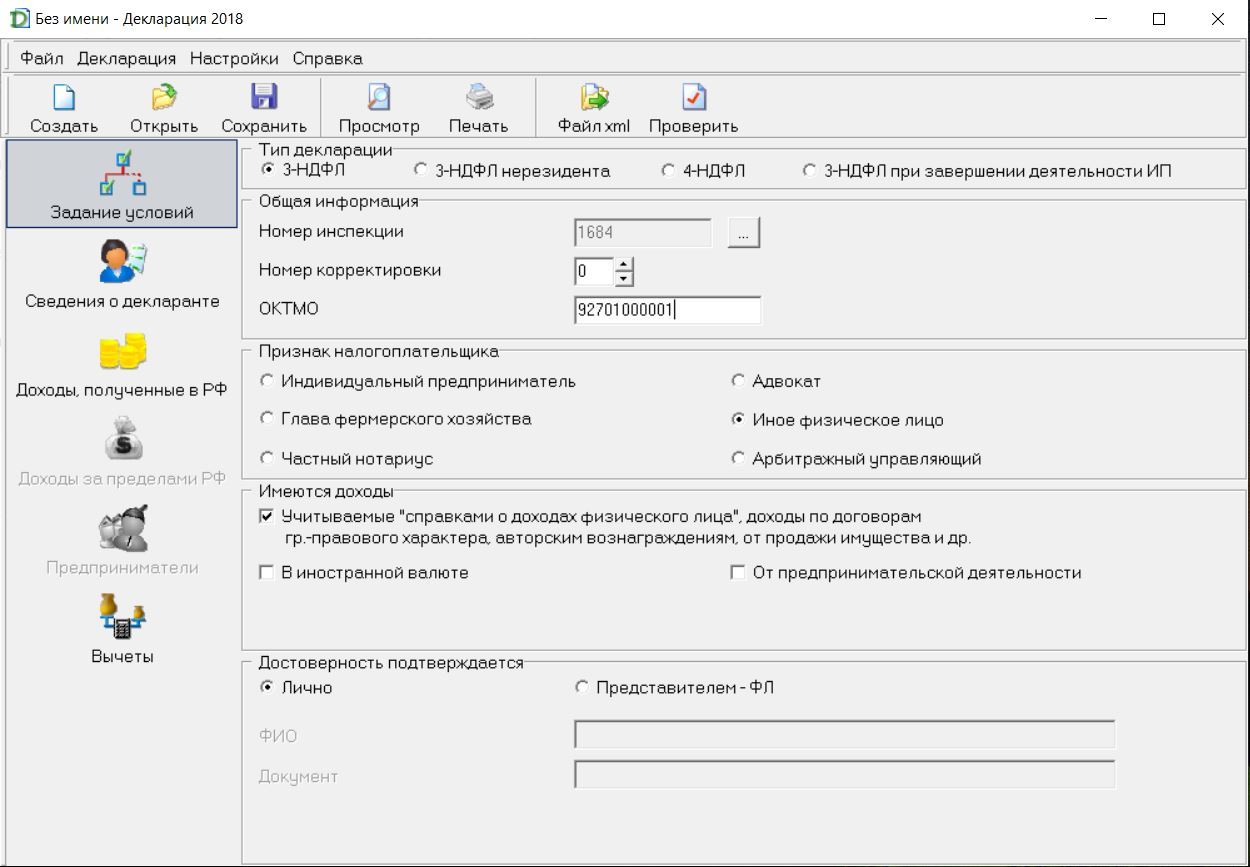

2. Задание условий

Номер инспекции и ОКТМО можно узнать по адресу проживания на сайте федеральной информационной адресной системы. Первые четыре цифры в поле «ИФНС ФЛ» - это номер инспекции. Информация с системы пригодится вам для заполнения других полей.

Если декларация подается впервые, то в графе «Номер корректировки» выбираете 0. Если вы уже подавали декларацию, и инспектор попросил вас переделать ее из-за ошибки, то в графе нужно выбрать «1». Это означает, что вы заполняете корректирующую декларацию.

Пункт «Достоверность подтверждается» указывает, кто будет сдавать декларацию в налоговую. Если сдавать будет представитель, то к пакету документов необходимо приложить вашу копию паспорта.

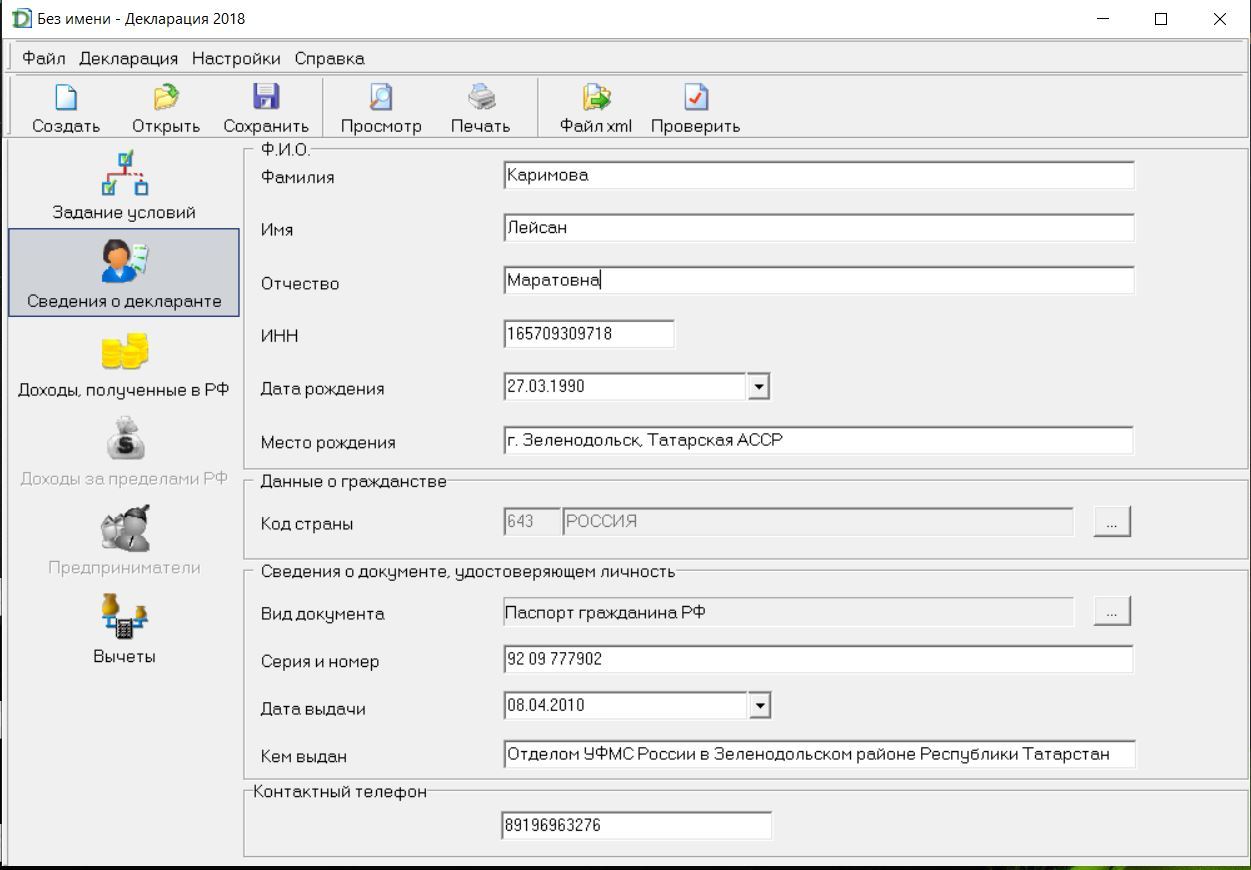

3. Сведения о декларанте

Раздел заполняется по данным из вашего паспорта. В версиях до 2018 года вкладок в этом разделе две: одна с личными данными, вторая с адресом проживания.

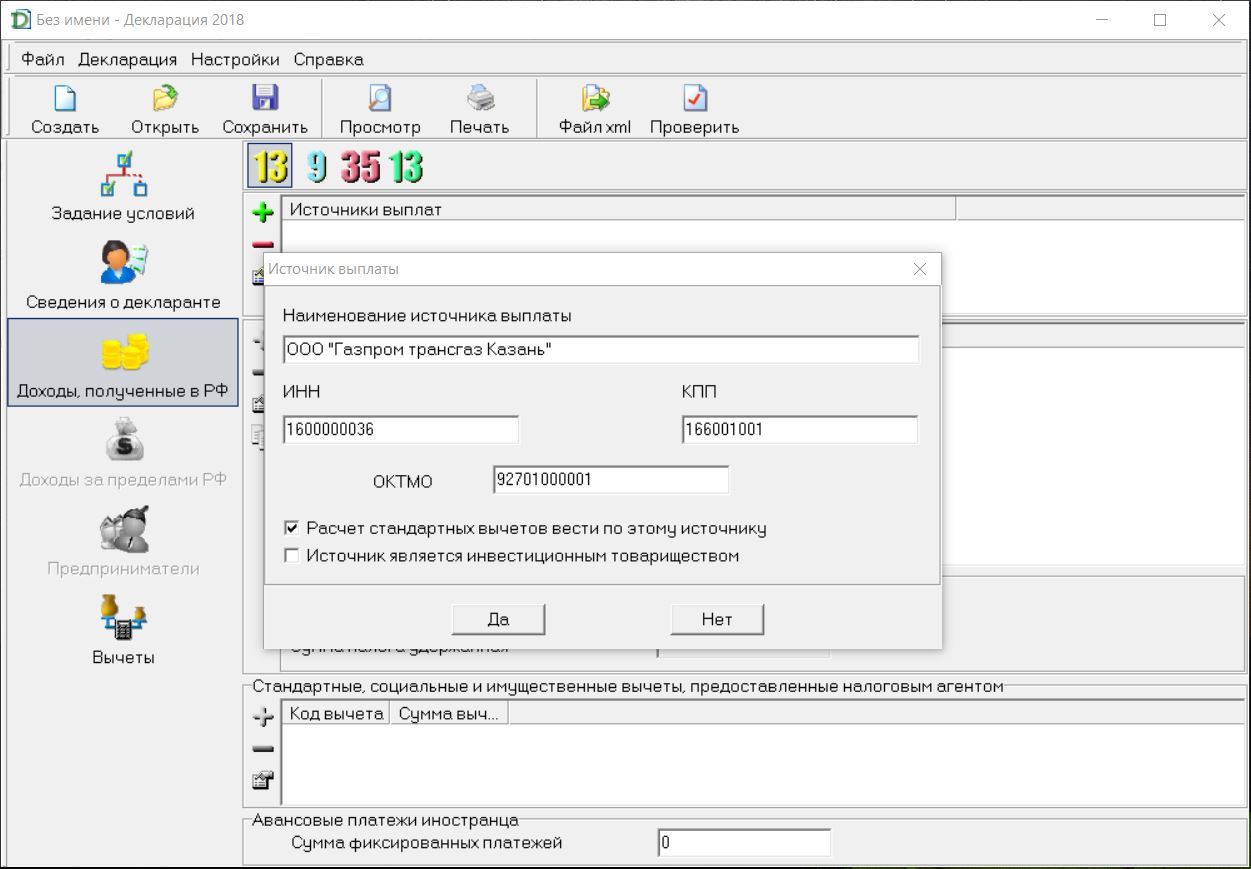

4. Доходы, полученные в РФ

Вся информация для этого раздела есть в вашей справке 2-НДФЛ. С начала выбираем ставку налога. По умолчанию стоит 13%. Источник выплат - это ваш работодатель.

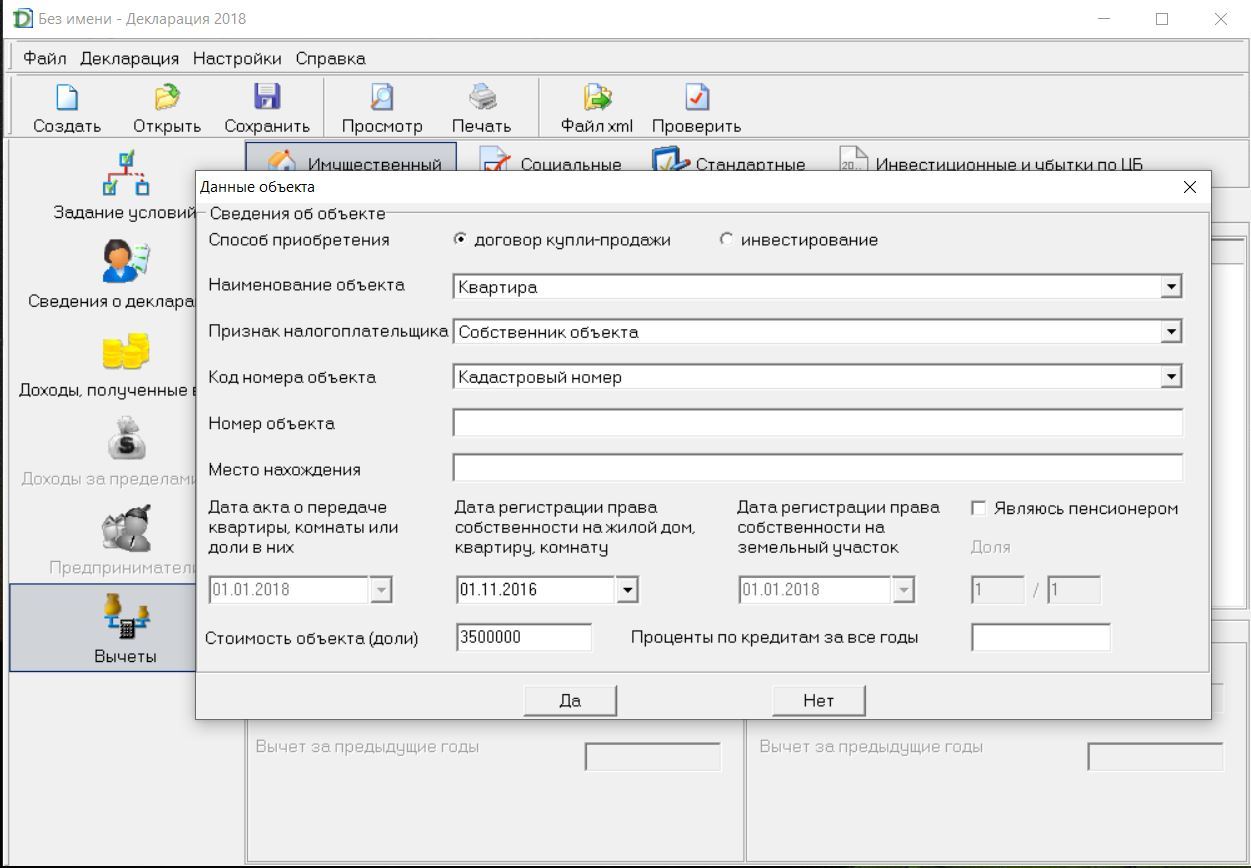

5. Вычеты

Раздел содержит 4 вкладки по видам вычета. Заполнять нужно только те вкладки, которые нужны вам.

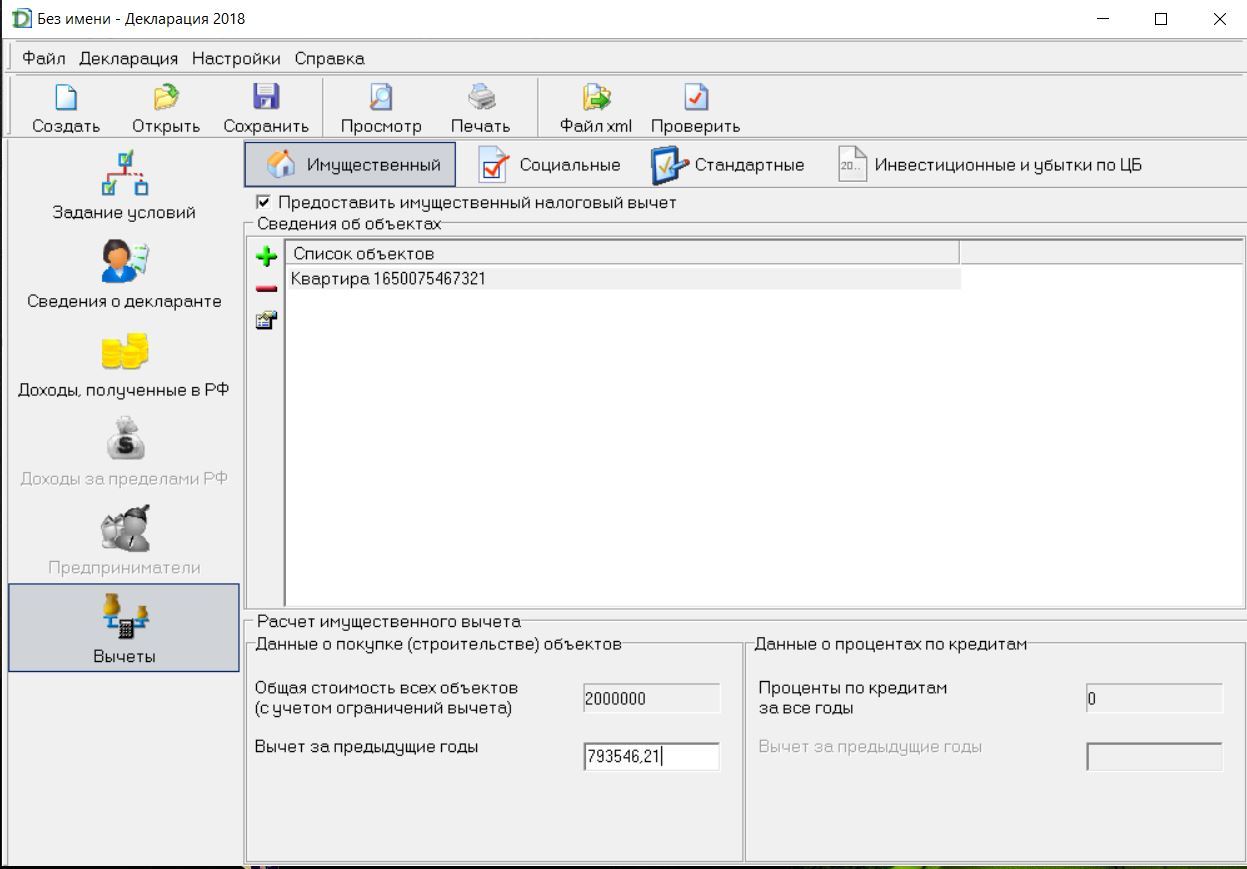

Если вы возвращаете налог за недвижимость

Добавляете в список объектов недвижимость, за которую хотите получить вычет. Нужные данные есть в свидетельстве о собственности.

Я подавала декларацию на вычет за квартиру уже третий год. Поэтому должна была заполнить еще и графу «Вычет за предыдущие годы». Узнать нужную сумму можно тремя способами:

- Если у вас сохранилась предыдущая декларация, то вычет за предыдущие годы можно вычислить по формуле: стоимость объекта (но не более 2 млн ₽) «плюс» проценты по кредитам за все годы «минус» остаток имущественного налогового вычета, переходящий на следующий период в листе Д1 прошлогодней декларации. В декларации за 2017 год он под пунктом 2.9.

- Попросить у работодателя распечатать вам справки 2-НДФЛ за года, по которым вы получили вычет. Допустим, это был 2016 и 2017 года. Квартиру вы покупали за 2 400 000 ₽. Доход в 2016 году у вас был 450 000 ₽, а в 2017 – 600 000 ₽. Суммируем и получаем 1 050 000 ₽. Значит, в графу «Вычет за предыдущие годы» вписываем 1 050 000. Этот способ не подходит, если ранее вы оформляли и другие вычеты, например, на обучение.

- Обратиться в вашу налоговую инспекцию. Только не забудьте взять с собой паспорт.

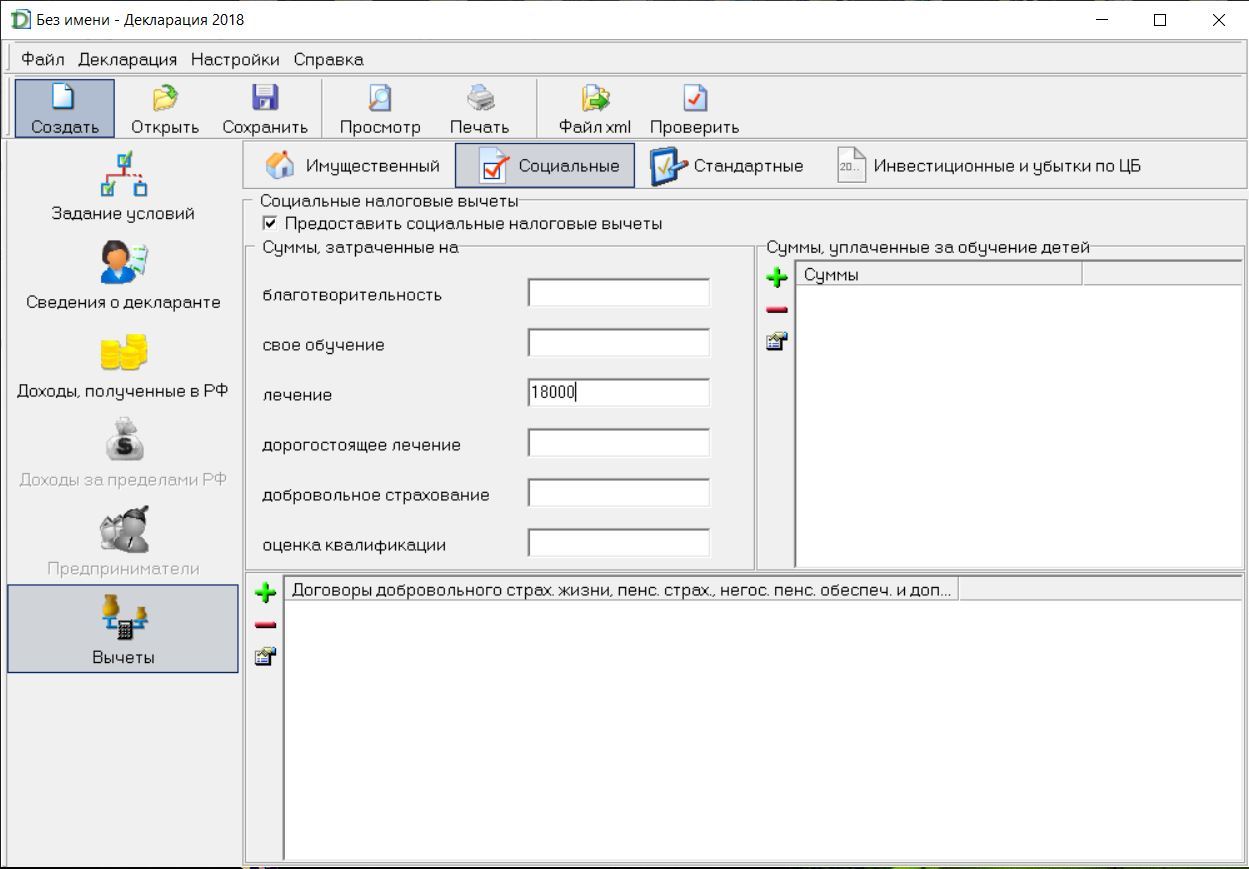

Если вы возвращаете налог за лечение, обучение, благотворительность и страхование

В этом разделе все довольно просто – нужно внести сумму в соответствующее поле. Главное, что она должна соответствовать подтверждающим платежным документам. Их копии вам нужно будет приложить к декларации при сдаче в налоговую.

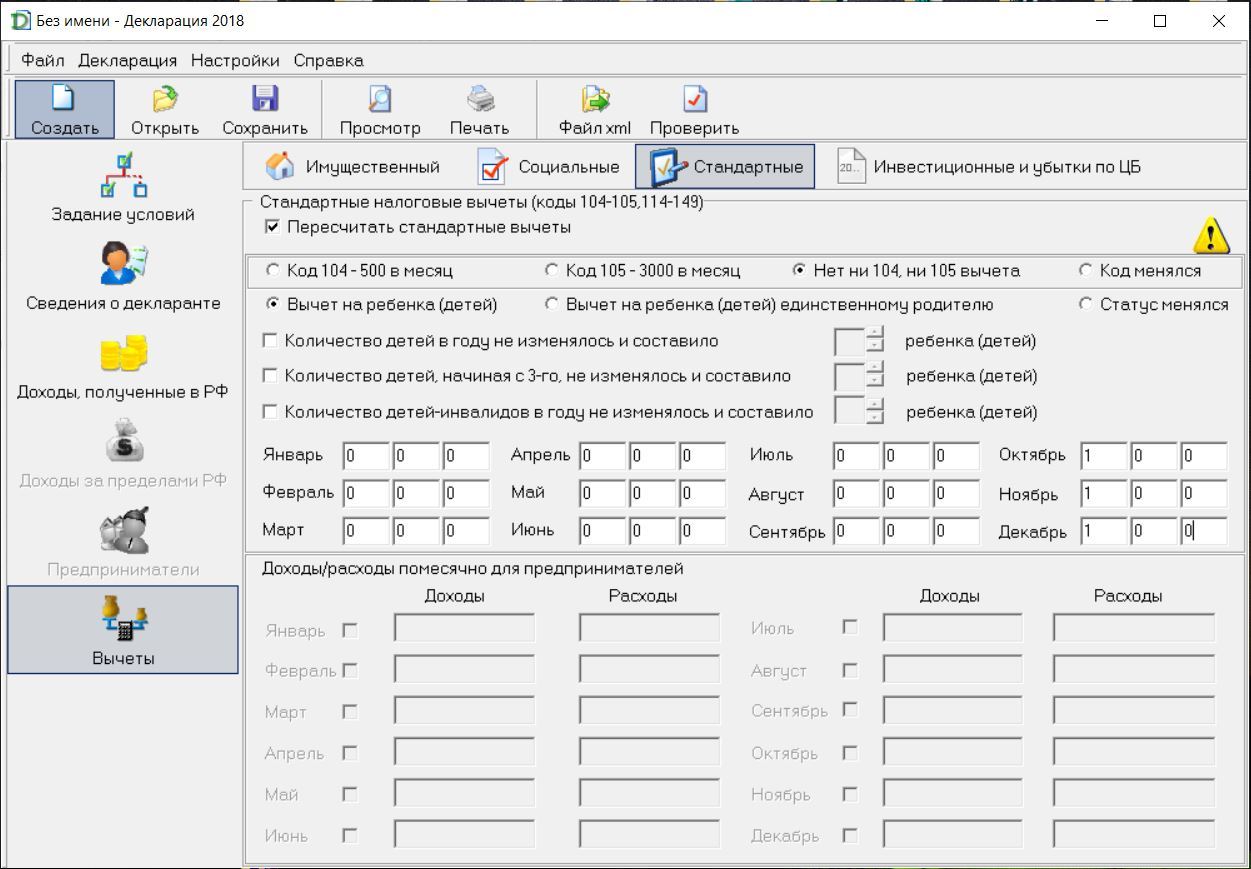

Если вы не оформляли стандартный налоговый вычет у работодателя

На стандартный налоговый вычет имеют право не только родители. Полный перечень льготников указан в ст. 218 Налогового Кодекса РФ. Категории льготников по коду 104 перечислены в подпункте 2) статьи Кодекса, льготники кода 105 – в подпункте 1). Если вы не относитесь ни к одной из категории, выбираем «нет ни 104, ни 105 вычета».

Я оформляла налоговый вычет на ребенка, при этом ребенок родился только в октябре 2018 года. Поэтому я вручную заполняла поле с месяцами. 1 графа - количество детей до двух, 2 графа – количество детей, начиная с третьего, 3 графа - дети инвалиды. Например, у вас родился третий ребенок в августе, тогда с января по июль вы будете проставлять 2-0-0. А с августа уже 2-1-0.

Распечатывать декларацию необязательно, можно сдать ее в налоговую на флешке. Для сдачи декларации рекомендую выбирать дату после 30 апреля. До этого декларацию сдают в обязательном порядке те, кто получил дополнительный доход, и индивидуальные предприниматели. Поэтому очереди в налоговой не избежать.

Читайте также: