6 ндфл для адвокатов

Опубликовано: 22.04.2024

Документ стал обязательным для любых организаций вне зависимости от сферы работы. На официальном сайте Федеральной Налоговой службы размещается вся информация, касающаяся порядков, особенностей заполнения данного документа. Он особенно актуален для предприятий и предпринимателей, оформляющих официальные трудовые договоры. Как правильно заполнить отчет, и какой срок сдачи 6 НДФЛ, в нашей статье.

Кто подаёт декларацию и каковы сроки сдачи?

Кто должен использовать форму 6НДФЛ для того, чтобы отчитываться перед органами налогового контроля?

На 2020 год данная обязанность есть у всех ИП и предприятий, оформляющих трудовые договоры, одним из участников которых становятся обычные физические лица. Справку 6НДФЛ и другие подобные виды отчётности подают так же физические лица, которые вступают в отношения типа работодатель-сотрудник с аналогичным статусом.

Форма 6НДФЛ используется для обозначения всего объёма налога по физическим лицам на предприятии. В справках формы 2НДФЛ приводится та же информация, но только отдельно по каждому из сотрудников. Сдача 6НДФЛ в бумажном виде допустима для организаций, в штате которых состоит 25 сотрудников и менее.

Если же сотрудников больше, формирование информации требует электронного вида.

Пример заполнения 6НДФЛ при выдаче зарплаты и премии

Разберём пример, когда выплата премии связана с основной зарплатой. Например, за октябрь сотрудникам 10.11.2019 перечислили сумму, равную 578 400 рублям. При этом размер НДФЛ составил 75 192 рубля.

В тот же день была совершена выплата по премиям за ежемесячную работу. Начисление осуществляется по 3 кварталу 2019 года, в соответствии с приказом, выпущенным от 24 октября того же года. Общая сумма – 356 700 рублей. Размер НДФЛ – 46 371 рублей.

Вознаграждения отображаются по тексту справки следующим образом:

Как заполнить отчёт при увольнении сотрудника?

Больше всего вопросов в таких ситуациях возникает из-за того, что сроки по перечислению подоходных налогов не всегда совпадают со временем, когда происходит фактическое перечисление. В данном случае днём получения дохода стоит считать день, когда гражданин уволился. Используется сотая строка отчётности.

В день увольнения сотрудник должен получить все суммы, которые ему официально причитаются.

Если гражданин не может явиться в этот день на своё место, то днём расчёта считаются следующие сутки, когда это удаётся.

В то же самое время стандартно со всех перечислений удерживаются налоги:

Нулевой образец заполнения 6НДФЛ

Формирование нулевой декларации 6НДФЛ не обязательно, если за определённый период не производится перечислений или выплат в пользу сотрудников. Справка так же не сдаётся, когда компания не осуществляет никакой финансовой деятельности.

Но в некоторых ситуациях может быть представлен и нулевой отчёт. При подаче данного документа налоговики потом будут знать, что организация попадает под определённые критерии.

Титульный лист предполагает использование стандартного порядка заполнения 6 НДФЛ. Ставим реквизиты, подпись, указываем отдельно дату. И другие необходимые сведения. Прочерки ставятся в разделах 1 и 2. Остаётся только их подписать. Итоговый документ выглядит следующим образом:

Нулевая отчётность, как и стандартная, сдаётся в конце каждого периода.

Как заполнить декларацию при выплате дивидендов, материальной помощи?

Отчёт налоговой службе обязателен при любых расчётах с налоговой службой. В данном случае стандартно используется строка, которая обозначается цифрой 100. Важно правильно указать дату, когда доход был фактически получен. Для дивидендов это день, когда перечислены денежные средства соответствующего назначения. Строка 130 используется в случае с отсутствием оснований, по которым можно провести деление, используя временные, либо налоговые критерии.

Материальная помощь предполагает использование стандартных правил. Можно привести её разновидности, требующие отражения при любых обстоятельствах:

Основные строки обозначаются при наличии обстоятельств как 020 и 030.

Отражение больничных и отпускных в 6НДФЛ

В данном случае заполнение начнётся идентично другим видам подобной документации. Первый раздел посвящён общему описанию сумм, которые были выплачены всем сотрудникам, вместе с подоходным налогом. По отношению к каждой налоговой ставке показатели отображаются индивидуально. При этом предполагается применение полей 010-050. Нужно заполнить столько листков, сколько хватит для отображения всех сведений по перечислениям.

Приведем пример заполнения 6 НДФЛ с отпускными:

Второй раздел посвящается конкретным датам, когда сотрудник получил вознаграждение. То же касается получения НДФЛ, перечисления.

Что может предложить Просто кредитная карта пользователю, на каких условиях выгодно ее использование информация здесь.

Пошаговая инструкция заполнения при договорах ГПХ

Коммерсанты практикуют привлечение физических лиц для выполнения работы. Особенно, если работа носит разовый характер. Либо при отсутствии у штата специалистов, обладающих соответствующим уровнем квалификации.

Такие ситуации приводят к тому, что стороны оформляют гражданско-правовой договор. Одним из главных условий для документа может стать соглашение по выплате авансов, пока выполняется та или иная работа.

Аванс по договору ГПХ – это не то же самое, что обычные зарплатные авансы. При подобных обстоятельствах каждое перечисление приравнивается к получению дохода у второй стороны. Значит, для данной информации обязательно отражение по тексту справки формы 6НДФЛ.

Например, отдельные блоки для каждого события используются, если на протяжении квартала исполнителю выплачивают 3 аванса, а потом организуют окончательный расчёт. По каждой дате поступления заполняются строчки с 100 по 140.

Инструкция по заполнению 6 НДФЛ остаётся одинаковой во всех ситуациях. При сложных обстоятельствах налоговики готовы дать отдельные пояснения, для чего и оформляются специальные письма.

Как заполнить 6 НДФЛ, подробнее на видео:

Заполняем правильно декларацию 3-НДФЛ: какие документы подготовить, и что учесть при оформлении налогового документа

Понятие акциз — что такое подакцизные товары, плательщики, срок и источник выплаты

Понятие дивиденды простыми словами — объяснение для новичков

• Зарплата за март, выплаченная в апреле в 6-НДФЛ.

• Зарплата, выплаченная в последний рабочий день декабря в 6-НДФЛ.

• Отпускные в 6-НДФЛ.

• Больничный в 6-НДФЛ.

• Материальная помощь в 6-НДФЛ.

• Выплаты по ГПД в 6-НДФЛ.

• Выплаты в натуральной форме в 6-НДФЛ.

• Выплаты при увольнении в 6-НДФЛ.

Городничий Дмитрий Викторович,

Лектор, руководитель учебного центра группы компаний «Ваш Консультант»

![]()

![]()

Одно из важнейших новшеств для бухгалтера в этому году – обновлённая форма 6-НДФЛ. Первый раз сдать её придётся в апреле 2021. По своей сути – это обновление форм 6-НДФЛ и 2-НДФЛ.

Чтобы сдать 6-НДФЛ без ошибок, откройте бесплатный двухдневный доступ к системе КонсультантПлюс (для организаций Крыма и Севастополя). В нём вы найдёте 82 готовых решения по этой теме.

Многие уже начали заполнять 6-НДФЛ за первый квартал по новой форме. Поэтому появилась масса разнообразных вопросов. Что отражать, как отражать, показывать или нет? Также у многих возникли проблемы связанные с их бухгалтерскими программами: некоторые некорректно работают с новой формой. В этом материале я постараюсь ответить на самые частые вопросы по заполнению обновлённой формы 6-НДФЛ.

Зарплата за март, выплаченная в апреле в 6-НДФЛ

В расчете за I квартал покажите:

- в поле 110 и 112 разд. 2 – сумму начисленной за март зарплаты;

- в поле 130 разд. 2 – сумму предоставленных в марте вычетов по НДФЛ;

- в поле 140 разд. 2 – сумму НДФЛ, исчисленного с зарплаты за март.

В прочие показатели расчета за I квартал зарплата за март и начисленный с нее НДФЛ не включаются. В том числе НДФЛ, который на отчетную дату (31 марта) не удержан с мартовской зарплаты, не нужно включать в показатель поля 170 разд. 2.

Зарплата, выплаченная в последний рабочий день декабря в 6-НДФЛ.

Отражайте следующим образом

В расчете за I квартал года в разд. 1 укажите:

- в поле 020– общую сумму удержанного налога, срок перечисления которого приходится на последние три месяца отчетного периода, в том числе удержанного с зарплаты за декабрь;

- в поле 021– первый рабочий день января следующего года;

- в поле 022– сумму НДФЛ, удержанного с зарплаты за декабрь.

Отпускные в 6-НДФЛ

По общему правилу в расчете 6-НДФЛ информацию об отпускных нужно отразить в том периоде, в котором они выплачены. Исключение - если вы выплатили отпускные в последний месяц квартала и его последний день приходится на выходной (нерабочий) день. Тогда срок перечисления НДФЛ по отпускным наступит в следующем периоде. Датой фактического получения дохода в виде отпускных является день их выплаты. Поэтому в расчете отразите только выплаченные отпускные, а отпускные, которые начислены, но не выплачены, указывать не нужно.

Такие отпускные нужно включить в разд. 2 в периоде их выплаты, а в разд. 1 расчета 6-НДФЛ уже в следующем периоде. Например, если отпускные выплачены в декабре и 31 декабря является выходным днем, в разд. 2 их нужно включить за этот год, а в разд. 1 – в I квартале следующего года.

В разд. 1 нужно отразить:

- в поле 020– удержанный (в том числе с отпускных) налог, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021– последний день месяца, в котором выплачены отпускные. Если он выпадает на выходной (нерабочий) день, то укажите рабочий день, следующий за ним;

- в поле 022– общую сумму удержанного (в том числе с отпускных) налога, срок перечисления которого приходится на дату, указанную в поле 021.

В разд. 2 нужно:

- в поле 110 включить сумму отпускных в общую сумму доходов, начисленную по всем физлицам с начала года;

- в поле 112 включить сумму отпускных в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 отразить общее количество физлиц, которые получили доходы, в том числе в виде отпускных;

- в поле 140 указать НДФЛ, исчисленный со всех доходов с начала года, в том числе с отпускных;

- в поле 160 указать общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с отпускных.

При заполнении расчета за налоговый период сведения об отпускных и соответствующем НДФЛ отражаются также в справке о доходах и суммах налога физлица. Как правило, они приводятся в составе обобщенных данных в разд. 2 справки и в Приложении к ней.

Больничный в 6-НДФЛ

Датой фактического получения дохода в виде пособия по временной нетрудоспособности является день его выплаты. Поэтому в расчете 6-НДФЛ отражают только выплаченное пособие. Пособие, начисленное в одном отчетном периоде, а выплаченное в следующем, отражается в расчете за следующий период.

Как правило, сведения об оплаченном больничном и налоге, удержанном с него и перечисленном в бюджет, отражаются в расчете 6-НДФЛ за тот период, в котором оплачен больничный.

Исключение составляет ситуация, когда больничный оплачен в последнем месяце отчетного периода и последний день этого месяца – выходной (нерабочий) день. В данном случае уплатить налог в бюджет необходимо не позднее первого рабочего дня следующего отчетного периода. Сведения о пособии и удержанном из него НДФЛ нужно отразить:

- в разд. 2 расчета за тот отчетный период, в котором оплачен больничный;

- в разд. 1 расчета за следующий отчетный период;

- в справке о доходах и суммах налога физлица (при заполнении расчета за налоговый период).

В разд. 1 нужно отразить (п. п. 3.1, 3.2 Порядка заполнения расчета 6-НДФЛ):

- в поле 020– общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с больничного;

- в поле 021– последний день месяца, в котором оплачен больничный. Если он выпадает на выходной (нерабочий) день, то укажите рабочий день, следующий за ним;

- в поле 022– общую сумму удержанного (в том числе с больничного) НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

В разд. 2 следует:

- в поле 110 включить сумму больничного в общую сумму доходов, начисленную по всем физлицам с начала года;

- в поле 112 включить сумму больничного в общую сумму доходов, начисленную по трудовым договорам (контрактам) по всем физлицам с начала года;

- в поле 120 указать общее количество физлиц, которые получили доходы, в том числе в виде пособия;

- в поле 140 отразить НДФЛ, исчисленный со всех доходов с начала года, в том числе с больничного;

- в поле 160 отразить общую сумму НДФЛ, удержанного с начала года, включая налог, удержанный с больничного.

При отражении больничных в расчете руководствуйтесь общими правилами заполнения расчета.

Материальная помощь в 6-НДФЛ

Отражение в расчете 6-НДФЛ материальной помощи зависит от того, облагается ли она НДФЛ.

Материальную помощь, которая облагается НДФЛ полностью (т.е. без установления нормативов, ниже которых она не облагается налогом), нужно отразить в расчете 6-НДФЛ.

Также отражайте в расчете 6-НДФЛ материальную помощь, выплаченную свыше необлагаемого размера, если он установлен Налоговым кодексом РФ (например, 50 000 руб.). Материальную помощь, выплаченную в пределах необлагаемого размера, мы рекомендуем отражать в 6-НДФЛ, поскольку ее можно выплатить несколько раз за год и в итоге превысить лимит.

Материальную помощь в размере до 4 000 руб. в расчете 6-НДФЛ также целесообразно отражать по указанной причине. Если вы выплатите ее несколько раз за год и тем самым в одном из периодов будет превышен необлагаемый размер, вся выплаченная помощь (как в пределах лимита, так и сверх него) должна быть отражена в расчете 6-НДФЛ с учетом вычета в размере 4 000 руб. за год.

Помощь, которая полностью не облагается НДФЛ (т.е. без установления нормативов, сверх которых она облагается налогом), в форму 6-НДФЛ включать не нужно. Например, не нужно отражать материальную помощь в связи со смертью работника или члена его семьи.

В разд. 1 расчета 6-НДФЛ налог с материальной помощи отражается, если срок его перечисления приходится на последние три месяца отчетного периода. Отразите его следующим образом:

- в поле 020 включите удержанный с материальной помощи НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 укажите срок перечисления налога;

- в поле 022 отразите НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

При необходимости заполните другие поля разд. 1.

В разд. 2 расчета сведения о материальной помощи отразите в составе обобщенных показателей следующим образом:

- общую сумму начисленной и выплаченной материальной помощи включите в показатель поля 110;

- необлагаемую часть материальной помощи (сумму вычета) согласно значениям кодов видов вычетов налогоплательщика включите в показатель поля 130;

- исчисленный с материальной помощи НДФЛ в общей сумме за период включите в показатель поля 140;

- удержанный с материальной помощи НДФЛ в общей сумме за период включите в показатель поля 160.

Выплаты по ГПД в 6-НДФЛ

Вознаграждения по гражданско-правовым договорам нужно включать в расчет 6-НДФЛ начиная с отчетного периода, в котором они были выплачены физлицу, поскольку днем фактического получения таких доходов является дата их выплаты.

Обратите внимание, что дата подписания акта по выполненным работам, оказанным услугам значения не имеет.

В разд. 1 расчета 6-НДФЛ нужно отразить суммы налога, удержанного с выплат по гражданско-правовым договорам, если срок его перечисления приходится на последние три месяца отчетного периода:

- в поле 020 включить в общий показатель налога, удержанного за последние три месяца отчетного периода, сумму НДФЛ, удержанного с вознаграждения по гражданско-правовым договорам;

- в поле 021 указать первый рабочий день, следующий за днем выплаты вознаграждения;

- в поле 022 отразить сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021.

Если вознаграждение выплачивается физлицу по частям, то каждая из них отражается в отдельном блоке полей 021, 022. Это связано с тем, что сроки перечисления НДФЛ с каждой части выплаченного вознаграждения отличаются.

В разд. 2 расчета 6-НДФЛ вознаграждение по гражданско-правовому договору и соответствующий налог нужно отразить нарастающим итогом начиная с отчета за период, в котором была выплата, и до окончания отчетного года следующим образом:

- в поле 100– указывается ставка, по которой исчисляется налог с вознаграждения по договору (например, 13);

- в поле 110– общая сумма доходов по всем физлицам с начала года, которые облагаются по такой ставке, включая вознаграждение по гражданско-правовому договору;

- в поле 113– облагаемая по ставке, отраженной в поле 100, общая сумма доходов по всем физлицам с начала года по гражданско-правовым договорам, предметом которых является выполнение работ (оказание услуг);

- в поле 120– общее количество физлиц, которые получили выплаты, отраженные в поле 110;

- в поле 130– общая сумма налоговых вычетов по НДФЛ, предоставленных по выплатам из поля 110, в том числе вычеты по вознаграждению по гражданско-правовому договору;

- в поле 140– сумма НДФЛ, исчисленного со всех указанных в поле 110 доходов (с учетом вычетов), включая налог, исчисленный с вознаграждения по гражданско-правовому договору;

- в поле 160– общая сумма НДФЛ, удержанного с начала года, включая налог, удержанный с вознаграждения по гражданско-правовому договору.

Если вознаграждение по гражданско-правовому договору выплачено в последний день отчетного периода, срок уплаты НДФЛ с него будет истекать в следующем отчетном периоде. В таком случае вознаграждение нужно отразить в разд. 2 расчета 6-НДФЛ за тот период, в котором оно выплачено, без отражения в разд. 1 этого расчета. В разд. 1 выплата вознаграждения будет отражена в расчете за следующий отчетный период.

Выплаты в натуральной форме в 6-НДФЛ

Доходы в натуральной форме отражают в 6-НДФЛ по общим правилам, однако есть некоторые особенности.

Такой доход может облагаться по ставке 13%, 15% или 30% в зависимости от того, кому он выплачивается и по какому основанию. Если вы выплачивали физлицам доходы, облагаемые по разным ставкам, заполняйте разд. 1 и 2 отдельно для каждой из них.

В разд. 1 НДФЛ с дохода в натуральной форме отражается, если срок его перечисления приходится на последние три месяца отчетного периода. Отразить налог нужно следующим образом:

- в поле 020 включите удержанный с таких доходов НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 укажите срок перечисления налога;

- в поле 022 отразите сумму НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021 соответствующей строки.

При необходимости заполните другие поля разд. 1.

Раздел 2 составляется на отчетную дату нарастающим итогом с начала года в отношении доходов, облагаемых по соответствующей ставке. Начиная с отчетного периода, в котором доход в натуральной форме передан физлицу, отражайте его в разд. 2 следующим образом:

- в поле 100 укажите ставку в отношении которой заполняется раздел (например, "13");

- в поле 110 включите сумму дохода в натуральной форме;

- в поле 120 укажите количество физлиц, с начала года получивших от вас облагаемый доход, в том числе в натуральной форме;

- в поле 130 отразите общую сумму налоговых вычетов, которые вы предоставили с начала года;

- в поле 140 отразите исчисленный НДФЛ с дохода в натуральной форме начиная с отчетного периода, когда доход был передан физлицу;

- в поле 160 отразите удержанный НДФЛ с дохода в натуральной форме начиная с отчетного периода, когда налог был удержан. Если налог с него не был удержан (например, из-за того, что физлицу не выплачивались доходы в денежной форме), то в поле 160 поставьте "0" (при условии, что налог по соответствующей ставке не был удержан с других доходов).

- в поле 170 укажите НДФЛ, который не был удержан на отчетную дату.

При необходимости заполните другие поля разд. 2.

Выплаты при увольнении в 6-НДФЛ

Выходные пособия в пределах необлагаемых размеров в расчете 6-НДФЛ не отражаются.

Выплаты при увольнении свыше необлагаемых пределов (например, выходное пособие) отражаются в расчете 6-НДФЛ в сумме такого превышения. А выплачиваемые при увольнении зарплата и компенсация за неиспользованный отпуск отражаются в расчете 6-НДФЛ в полном размере.

Датой фактического получения дохода для оплаты труда является последний рабочий день сотрудника, для других выплат (компенсация за неиспользованный отпуск, выходное пособие сверх норматива и т.д.) – дата выплаты. В большинстве случаев эти даты совпадают, поскольку по общему правилу работодатель производит расчет с работником в день его увольнения (ст. 140 ТК РФ).

В разд. 1 нужно отразить:

- в поле 020– общую сумму НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода, включая налог, удержанный с выплаты при увольнении;

- в поле 021– рабочий день, следующий за днем выплаты дохода при увольнении;

- в поле 022– общую сумму удержанного НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021, в том числе сумму налога, удержанную с выплаты при увольнении.

В разд. 2 нужно отразить:

- в поле 110– общую сумму доходов, начисленных по всем физлицам с начала года, в том числе выплаты при увольнении;

- в поле 112– общую сумму доходов, начисленных по всем физлицам с начала года по трудовым договорам (контрактам), в том числе выплаты при увольнении;

- в поле 120– общее количество физлиц, которые получили доходы, в том числе при увольнении;

- в поле 140– сумму НДФЛ, исчисленного со всех доходов с начала года, в том числе с выплаты при увольнении;

- в поле 160– общую сумму НДФЛ, удержанную с начала года, включая налог, удержанный с выплаты при увольнении.

Первую часть "Обновленная форма 6-НДФЛ в 2021 г." читайте по ссылке.

Здравствуйте, в этой статье мы постараемся ответить на вопрос: «Уплата Ндфл Адвокатским Кабинетом В 2021». Также Вы можете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

При определении базы по НДФЛ доходы от адвокатской деятельности могут быть уменьшены на сумму профессиональных расходов.

В составе профессионального вычета могут учитываться расходы на внесение платежей за жилое помещение, частично используемое адвокатом под адвокатский кабинет.

Упомянутые затраты могут учитываться в составе профессионального вычета в той части, которая непосредственно относится к адвокатской деятельности. Расходы должны быть документально подтверждены.

Налогообложение адвокатской деятельности

Приведем далее в таблице актуальные основные КБК на 2021 год по подоходному налогу.

| ВИД НДФЛ | КБК В 2021 ГОДУ |

| НДФЛ с доходов сотрудников | 182 1 01 02010 01 1000 110 |

| Пени по НДФЛ с доходов сотрудников | 182 1 01 02010 01 2100 110 |

| Штрафы по НДФЛ с доходов сотрудников | 182 1 01 02010 01 3000 110 |

| Налог, который платят ИП на общей системе налогообложения | 182 1 01 02020 01 1000 110 |

| Пени по НДФЛ, который платят ИП на общей системе | 182 1 01 02020 01 2100 110 |

| Штрафы по НДФЛ, который платят ИП на общей системе | 182 1 01 02020 01 3000 110 |

Минимальный ЕСВ для этой категории «упрощенцев» составляет 22% минимальной заработной платы. Соответственно, предприниматели на первой группе в этом году должны платить так:

с 1 января — 1320 грн (6000 грн х 22: 100 = 1320 грн);

с 1 декабря — 1430 грн (6500 грн х 22: 100 = 1430 грн).

Размер единого налога для этой группы устанавливают местные власти, но не выше 10% прожиточного минимума для трудоспособных лиц на 1 января. Соответственно, в этом году максимальная ставка единого налога составит

— 227 грн в месяц.

С 1 января наемные работники не могут получать зарплату меньше 6000 грн. А с 1 декабря работодателям придется поднять зарплату персоналу минимум до 6500 грн. С зарплаты необходимо удержать налог с доходов физлиц (НДФЛ — 18%) и военный сбор (ВС- 1,5%).

С 1 января расчет налогов выглядит так:

Ставка — 6000 грн

НДФЛ — 6000×18% = 1080 грн

ВС — 6000×1,5% = 90 грн

ЕСВ — 6000×22% = 1320 грн

Удержание: 1170 грн (НДФЛ + ВС)

То есть расходы на одного работника составят: ставка 6000 грн (из них НДФЛ (1080 грн) + военный сбор (90 грн)) + ЕСВ 1320 грн = 7320 грн

«На руки» работник получит 4830 грн/месяц, поскольку НДФЛ и ВС удерживаются из его ставки, а работодатель вносит ЕСВ.

Продолжается Декларационная кампания 2021 года

С 1 января вступили в силу новые правила определения предельного уровня годового дохода, позволяющие предпринимателю выбрать ту или иную группу плательщиков единого налога.

Объемы дохода для ФОП-единщиков теперь устанавливают исходя из размеров минимальной заработной платы на 1 января налогового (отчетного) года:

I группа — 167 размеров минимальной заработной платы (1 002 000 грн);

II группа — 834 размера минимальной заработной платы (5 004 000 грн);

III группа — 1167 размеров минимальной заработной платы (7 002 000 грн).

Тем категориям налогоплательщиков, кому обязательно перечисление авансовых платежей, налоговая инспекция сама рассылает уведомления.

Размер авансовой выплаты определяется налоговой на основании цифр, предоставленных ОН в декларации за прошедший год (или же налоговики вычисляют его, опираясь на величину предполагаемого дохода).

Основная цель изменений — совершенствование порядка отражения в бухгалтерском учете и бухгалтерской отчетности операций в иностранной…

»»» теги: ПБУ, бухгалтерский учет, 20.12.17 Расширен перечень ошибок, при которых расчет по страховым взносам считается непредставленным С 1 января 2021 года вступят в силу поправки в Налоговый кодекс РФ, расширяющие перечень ошибок, при наличии которых расчет по страховым взносам может считаться непредставленным.

Цитата (Глава 23 НК РФ «НДФЛ»): Статья 226. Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами

.

2. Исчисление сумм и уплата налога в соответствии с настоящей статьей производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент (за исключением доходов, в отношении которых исчисление сумм и уплата налога производятся в соответствии со статьями 214.3, 214.4, 214.5, 214.6, 226.1, 227 и 228 настоящего Кодекса)

.

Коды бюджетной классификации на 2021 год. Налог на доходы физических лиц

Авансовые платежи перечисляются отдельными платежными поручениями в федеральный бюджет, ФФОМС и ТФОМС. В них надо обязательно указать реквизиты получателя средств, а также соответствующий код бюджетной классификации.

Обязательное пенсионное страхование адвокатов осуществляется в соответствии с Законом N 167-ФЗ. Согласно п. 2 п. 1 ст. 6 Закона N 167-ФЗ страхователями по обязательному пенсионному страхованию являются адвокаты, занимающиеся частной практикой. Застрахованными лицами являются граждане Российской Федерации, а также проживающие на территории Российской Федерации иностранные граждане и лица без гражданства, самостоятельно обеспечивающие себя работой.

В течение года им необходимо сделать 3 авансовых платежа и, по окончании года, рассчитать сумму, подлежащую уплате в бюджет. Авансовые платежи самостоятельно не рассчитываются, а уплачиваются по уведомлениям, которые налоговая инспекция им направляет. Расчет налога инспекция осуществляет, либо в соответствии с декларацией о предполагаемом доходе по форме 4-НДФЛ (если налогоплательщик ее представил), либо на основании дохода, полученного в прошлом году.

Физические лица, в том числе предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты и другие частнопрактикующие лица должны представить декларацию о доходах, полученных в 2021 году, до 30 апреля 2021 года. Об этом напоминает пресс-служба ФНС.

В число облагаемых НДФЛ доходов входят заработная плата и различные виды премий, гонорары за продукты интеллектуальной деятельности, доходы от проданного имущества, выигрыши, подарки и даже выплаты по больничным листам. Исключением являются только необлагаемые виды доходов.

Положениями главы 23 Налогового кодекса предусмотрено применение налоговых вычетов, при определении налоговой базы по НДФЛ. Одним из таких вычетов является профессиональный налоговый вычет, предусмотренный статьей 221 Налогового кодекса. Воспользоваться им могут лишь определенные категории налогоплательщиков, а именно: 1.

90% справок и деклараций заполняются в соответствии с уже подтвержденными данными, однако, есть и особая форма, основанная на предположениях и догадках. Ознакомиться с информацией о данной декларации необходимо как вновь зарегистрированным предпринимателям, так и успешно существующим, так как ее несвоевременное предоставление влечет за собой ответственность со стороны ИП.

На сегодняшний день сумма страховых взносов на обязательное пенсионное страхование для адвокатов составляет 23400 рублей. Ее необходимо уплатить не позднее 31 декабря текущего календарного года.

В случае если годовой доход адвоката превысил 300 тысяч рублей, страховые взносы на обязательное пенсионное страхование уплачиваются не позднее 1 апреля года, следующего за истекшим расчетным периодом, и определяются как 23400 рублей + 1 % от суммы дохода, превышающей 300 тысяч рублей.

Размер страховых взносов на обязательное медицинское страхование вне зависимости от суммы дохода составляет 4590 рублей и уплачивается адвокатом не позднее 31 декабря текущего календарного года. В соответствии со статьей 20 Федерального закона от 31.05.

2002 № 63-ФЗ «Об адвокатской деятельности и адвокатуре в Российской Федерации» адвокат вправе самостоятельно избирать форму адвокатского образования.

Комиссия Правительства по законопроектной деятельности 8 декабря 2016 13:00 Законопроект направлен на изменение положений действующего законодательства о запросе адвоката, на устранение возможных нарушений права адвокатов на запрос сведений, необходимых для оказания квалифицированной юридической помощи. Цель законопроекта — устранение правовых коллизий и пробелов в законодательстве в области адвокатского запроса, соблюдение конституционного принципа состязательности и равноправия сторон на любой стадии уголовного, гражданского, административного, арбитражного судопроизводства. Проект федерального закона «О внесении изменений в отдельные законодательные акты Российской Федерации в части обеспечения права адвоката на сбор сведений, необходимых для оказания квалифицированной юридической помощи» (далее — законопроект) подготовлен Минюстом России.

Какие КБК по НДФЛ на 2021 год: таблица с учётом изменений

Адвокатский кабинет Исчисление и уплата налога на доходы, полученные адвокатами, принявшими решение осуществлять адвокатскую деятельность индивидуально и учредившими адвокатский кабинет, производится в соответствии с положениями главы 23 «Налог на доходы физических лиц» НК РФ. Ст.

227 НК РФ определено, что исчисление и уплату налога в соответствии с данной статьей производят физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица.

Благодаря трехдневному формату мероприятия участники смогут во время профессиональных дискуссий обменяться собственным опытом, а также получить актуальную информацию «из первых рук» о подготовке бухгалтерской (финансовой) отчетности за 2021 г.

новых и перспективных нормах НК РФ и регионального законодательства в 2021 гг. познакомиться с программой разработки федеральных стандартов бухгалтерского учета на 2021–2021 гг.

Составим отчетность адвокатов в 2021 году: НДФЛ, бухгалтерский отчет Нажимая на кнопку, вы даете согласие на обработку своих персональных данных.Политика конфиденциальности Полная отчетность адвокатов в 2021 при НДФЛ сдается в установленные Госдумой сроки.

Важно учитывать, что объединения специалистов данного профиля не вправе применять упрощенную систему налогообложения. В данном случае должно использоваться либо ОСНО, либо НДФЛ.

Финансовая и бухгалтерская отчетность сдается адвокатами в соответствии с требованиями ФЗ РФ. Важно понимать, что система начисления доходов адвокатам достаточно запутана. И именно поэтому иногда сложно определить тип подачи необходимой отчетной документации.

Чаще всего специалисты, работающие в данной области, предоставляют документы формы 3 или 6-НДФЛ.

Налоговые ставки дифференцированы в зависимости от вида объекта и величины его кадастровой стоимости. Конкретные налоговые ставки устанавливаются муниципальными образованиями. Льготы по налогу предусмотрены для отдельных категорий физических лиц, в частности, для инвалидовIи IIгруппы, инвалидов с детства, пенсионеров.

При отсутствии предпринимательской деятельности и соответствующих данных общественные организации (объединения) могут не представлять в составе бухгалтерской отчетности: отчет об изменениях капитала (форма № 3); отчет о движении денежных средств (форма № 4); приложение к бухгалтерскому балансу (форма № 5); пояснительную записку.

Адвокаты признаются отдельной категорией плательщиков страховых взносов и самостоятельно производят исчисление сумм страховых взносов, исходя из своего дохода от профессиональной деятельности.

Работодателей грядущий год встретит совсем не радостными изменениями.

По всей видимости, увеличится сумма минимального размера оплаты труда на федеральном и региональном уровне. Согласно требованиям законодательства о МРОТ, с 1 января 2021 г. он должен составлять величину прожиточного минимума за 2 квартал 2021 г.

Пока конкретных цифр Правительство РФ не устанавливало, но реализация закона приведет к росту зарплат сотрудников.

Адвокатом является лицо, получившее в установленном настоящим Федеральным законом порядке статус адвоката и право осуществлять адвокатскую деятельность. Адвокат является независимым профессиональным советником по правовым вопросам.

Адвокат не вправе вступать в трудовые отношения в качестве работника, за исключением научной, преподавательской и иной творческой деятельности, а также занимать государственные должности Российской Федерации, государственные должности субъектов Российской Федерации, должности государственной службы и муниципальные должности (п. 1 ст. 2 Закона «Об адвокатской деятельности»).

Адвокатская деятельность не является предпринимательской (п. 2 ст. 1 Закона «Об АД»).

Если доход индивидуального предпринимателя в расчетном периоде превышал 300 000 рублей, то такой индивидуальный предприниматель помимо фиксированного размера страховых взносов (1 МРОТ x 26% x 12 месяцев) доплачивал на свое пенсионное страхование 1% с суммы дохода, превышающего 300 000 рублей, но до определенной предельной величины (8 МРОТ x 26% x 12 месяцев) (часть 1.1 статьи 14 Федерального закона N 212-ФЗ).

В соответствии с пунктом 3 статьи 210 Кодекса для доходов, в отношении которых предусмотрена налоговая ставка 13 процентов, налоговая база определяется как денежное выражение таких доходов, подлежащих налогообложению, уменьшенных на сумму налоговых вычетов, предусмотренных статьями 218-221 Кодекса.

Поскольку работа в качестве руководителя адвокатского образования связана со статусом адвоката и, соответственно, с адвокатской деятельностью, то вознаграждения, полученные за такую работу, включаются в сумму фактически полученного им дохода, при условии, что эта работа осуществляется не в рамках трудового договора.

Широко обсуждаемый Проект концепции регулирования рынка профессиональной юридической помощи, в том числе с участием представителей российских и иностранных юридических компаний, московских и региональных адвокатских образований, а также ФПА России, предполагает существенные изменения, как в деятельности адвокатов, так и в деятельности других субъектов, оказывающих профессиональную юридическую помощь.

Ключевые положения документа разместила на своем сайте Федеральная палата адвокатов. Направлять форму необходимо в налоговые органы по месту своего учета за первый квартал, полугодие, девять месяцев – не позднее последнего дня месяца, следующего за соответствующим периодом. Годовую отчетность нужно сдавать не позднее 1 апреля года, следующего за истекшим налоговым периодом.

В соответствии со ст.123.16-2 ГК РФ последние три формы являются «коллективными формами» работы адвокатов, именно их мы рассмотрим в данной статье, поскольку вопросы налогообложений адвокатских образований не достаточно подробно освещены и вызывают множество вопросов.

НДФЛ-2021 по новым правилам: налог для богатых 15%

Коллегия адвокатов в качестве налогового агента обязана в установленном порядке предоставлять адвокату профессиональный и стандартный налоговые вычеты при получении от него соответствующего письменного заявления.

Наиболее популярна у российских ИП упрощенная система, что и неудивительно: в этом случае нужно платить всего один налог, причем можно выбрать, будет это 6% со всех полученных за период доходов или же 15% с разницы между доходами и расходами. Помимо единого налога, ИП на «упрощенке» без работников остается лишь уплатить за себя страховые взносы.

Максимальная величина суммы дополнительного платежа на ОПС ограничивается восьмикратным размеров фиксированного взноса. Отчисления адвокатов на взносы от доходов, полученных в качестве работников Адвокаты, ведущие деятельность в составе работников консультации, коллегии, получают вознаграждения в качестве работников, оформленных по трудовым, агентским договорам.

Все сведения, которые указывают на владение имуществом предоставляются органами осуществляющие кадастровый учет в налоговую инспекцию, а также органами ведущие гос. технический учет п. 4 ст. 5 Закона N 2003-1. Транспортный налог Если у адвоката есть транспортное средство, которое подлежит под налогообложение (п.1 ст.

362 НКРФ), то предоставлять налоговые декларации не нужно. Земельный налог Налогоплательщики с соответствии с п.

1 статьей 388 НКРФ обладающие земельными участками признаются физические лица, организации на праве: собственности, бессрочного или пожизненного пользования, наследуемого пользования.

Если в первом квартале 2021 года налоговый агент допустит нарушения при уплате НДФЛ по новой ставке «650 тыс. руб. + 15%», инспекторы не станут его штрафовать и начислять пени. Но есть одно условие. Нужно самостоятельно перевести в бюджет недостающую сумму в срок до 1 июля 2021 года. Сделать это можно за счет собственных средств организации или ИП (п. 4 и 5 ст. 2 комментируемого Закона № 372-ФЗ).

Начиная с уплаты налога за периоды 2021 года, действует измененный порядок. Все будет зависеть от суммы налога по каждому физлицу.

В случае, когда ни у одного работника компании (обособленного подразделения) или сотрудника ИП суммарная база не превысила с начала года 5 млн руб., налог следует перечислить одной платежкой.

Если же суммарная база хотя бы одного работника превысила с начала года 5 млн руб., налог следует перечислить двумя платежками. В первую включить НДФЛ, относящийся к базам 5 млн. и менее. Во вторую — НДФЛ, относящийся к базам свыше 5 млн.

Есть три вида доходов, для которых комбинированная ставка «650 тыс. руб. + 15%» не применяется независимо от суммы выплаты. К ним относятся:

- доходы от продажи недвижимого имущества (кроме ценных бумаг) или долей в нем;

- доходы в виде стоимости имущества (кроме ценных бумаг), полученного в порядке дарения;

- подпадающие под налогообложение страховые выплаты по договорам страхования и выплаты по пенсионному обеспечению.

Если в первом квартале 2021 года налоговый агент допустит нарушения при уплате НДФЛ по новой ставке «650 тыс. руб. + 15%», инспекторы не станут его штрафовать и начислять пени. Но есть одно условие. Нужно самостоятельно перевести в бюджет недостающую сумму в срок до 1 июля 2021 года. Сделать это можно за счет собственных средств организации или ИП (п. 4 и 5 ст. 2 комментируемого Закона № 372-ФЗ).

Период 2021 года

Размер минимальной заработной платы, грн

Форма 6-НДФЛ значительно изменилась в 2021 года — разделы поменяли свое расположение, обновилось их содержание, добавилось новое приложение.

В первый раз необходимость подготовки расчета по обновленному бланку у работодателей возникает по завершению 1 квартала 2021 года — 6-НДФЛ нужно сдать до конца апреля.

Кто заполняет 6-НДФЛ?

Отчет по форме 6-НДФЛ представляет собой расчет, где приводятся данные о начисленном доходе с начала года, а также об удержанном, уплаченном и возвращенном подоходном налоге за последние 3 месяца.

Кроме того, с 2021 года данный отчет позволяет также сформировать сведения о доходе и налоге, которые раньше заполнялись с применением справки 2-НДФЛ. Такая возможность появилась в связи с включением в 6-НДФЛ дополнительных страниц с приложением 1 — впервые все работодатели должны подать новое приложение в ФНС по итогам 2022 года.

Расчет сдается четыре раза в год, крайний срок сдачи — последнее числе следующего месяца:

- 1 квартал — 30.04;

- полугодие — 31.07 (в 2021 году срок переносится на 2 августа в связи с совпадением 31 июля с субботой);

- 9 месяцев — 31.10 (в 2021 году срок переносится на 1 ноября, в связи с совпадением 31 октября с воскресеньем);

- год — 01.03 следующего года.

Место подачи — отделение ИФНС по месту нахождения юридического лица (или его обособленного подразделения), а также по месту проживания ИП или частнопрактикующего лица.

Способ подачи — электронно (если работников 10 и более), в любом виде (если сотрудников менее 10 человек). Имеются в виду те работники, в отношении которых работодатель выступал в качестве налогового агента.

Обязанность по оформлению и подаче 6-НДФЛ есть у налоговых агентов в отношении НДФЛ, к ним относятся:

- организации, имеющие работников, с которыми заключены трудовые и гражданско-правовые договора;

- ИП, адвокаты, нотариусы с работниками, работающие по трудовым и ГПХ договорам.

Даже одной выплаты за период, с которой удержан НДФЛ, достаточно для появления обязанности по заполнению 6-НДФЛ, так как это означает исполнение функций налогового агента, что влечет за собой дополнительные обязанности по предоставлению отчетности в ФНС.

Новая форма расчета

С подачи отчетности за 1 квартал 2021 года расчет 6-НДФЛ формируется по новой форме, утвержденной Приказом ФНС России от 15.10.2020 №ЕД-7-11/753@.

Не допускается подача на ранее действующем бланке — отчет не будет принят налоговой.

Новая форма существенно отличается, разделы в ней изменили свои места, поменялось их содержание, а также обновились некоторые формулировки на титульном листе. Все изменения в расчете 6-НДФЛ в одной таблице.

Как оформить отчет за 1 квартал 2021 года?

Налоговым агентам по истечении 1 квартала нужно заполнить 6-НДФЛ и подать ее до 30 апреля 2021 года включительно. В расчете приводятся данные за период с января по март 2021 года.

- титульный лист — общие данные;

- раздел 1 — сведения за последние 3 месяца (январь, февраль, март 2021);

- раздел 2 — данные за весь период (январь — март 2021).

То есть за первый отчетный период оба раздела заполянются по итогам первых трех месяцах. В дальнейшем в разделе 1 нужно будет приводить сведения только по последним трем месяцам, в разделе 2 — по всему периоду с начала года.

Инструкция по заполнению

Ниже в таблице даны пояснения, как именно нужно заполнить форму 6-НДФЛ работодателям с учетом всех изменений. Процесс заполнения за 1 квартал отличается тем, что последние 3 месяца совпадают с отчетным периодом, в связи с этим процесс оформления упрощается.

Поле формы 6-НДФЛ

Инструкция по заполнению

Отчетный период (код)

Представляется в налоговый орган

По месту нахождения

- 214 – для российских организаций, которые сдают 6-НДФЛ по месту нахождения;

- 120 – для ИП, сдающих расчет по месту жительства;

- 121 – для адвокатов;

- 122 – для нотариусов;

- 124 – для КФХ.

Форма реорганизации, ликвидации/Лишение полномочий ОП

ИНН/КПП реорганизованной/ ликвидированной организации (ОП)

Датой удержания НДФЛ для зарплаты – день ее выплаты.

Важно:

- НДФЛ с зарплаты за декабрь 2020 войдет в расчет за 1 квартал 2021, если заработная плата выплачена в январе 2021.

- НДФЛ с зарплаты за март 2021 не войдет в расчет за 1 квартал 2021 при условии, что она выплачена в апреле.

Контрольное соотношение:

Контрольное соотношение:

Для зарплаты – это последнее число расчетного месяца, для премий – аналогично.

6-НДФЛ — это расчет, с помощью которого налоговые агенты информируют ФНС о выплатах работникам и налоге на доходы физических лиц. Сдавать его все работодатели обязаны каждый квартал.

Форма отчета 6-НДФЛ

Форма отчета, правила заполнения 6-НДФЛ для чайников и продвинутых бухгалтеров, порядок его представления в 2021 году утверждена Приказом ФНС №ЕД-7-11/753@ от 15.10.2020.

Отчет, который показывает расчет сумм налога на доходы физических лиц, сдается поквартально в электронном формате, если за отчетный квартал в организации производились выплаты в пользу 10 человек и более. Если организация отчитывается меньше чем за 10 человек, то форму разрешат сдать на бумажном носителе. Сумма НДФЛ указывается в рублях, а сумма дохода — в рублях и копейках.

Сроки сдачи отчетности

Форму 6-НДФЛ направляют в налоговую инспекцию не позже последнего дня месяца, идущего за отчетным кварталом. Для годового расчета действует увеличенный срок — не позднее 1 марта следующего года.

Актуальный для каждого периода срок сдачи отчетности 6-НДФЛ в 2021 году приведен в таблице:

Последний срок сдачи

За 1-й квартал 2021 года

За 2-й квартал 2021 года

(расчет нарастающим итогом за полгода в разделе 1)

До 2 августа (31.07 — суббота)

За 3-й квартал 2021 года

(расчет нарастающим итогом за 9 месяцев в разделе 1)

До 1 ноября (30.10 — воскресенье)

(расчет нарастающим итогом за год в разделе 1)

Штрафы за отчетность

За несоблюдение сроков сдачи отчета предусмотрен штраф. Каждый месяц опоздания обойдется в 1000 рублей по нормам п. 1.2 статьи 126 НК РФ. Должностное лицо, отвечающее за непредставление в срок отчетности по НДФЛ, оштрафуют на сумму от 300 до 500 рублей (ч. 1 ст. 15.6 КоАП РФ).

В случае установления недостоверности сведений в расчете организацию оштрафуют на 500 рублей (п. 1 ст. 126.1 НК РФ). Следовательно, главбуху каждой организации надо позаботиться не только о том, как заполнить 6-НДФЛ без ошибок, но и как сдать отчет без нарушения сроков.

Неправомерная сдача отчета 6-НДФЛ на бумажном носителе грозит штрафом 200 рублей (ст. 119.1 НК РФ).

В КонсультантПлюс найдете не только подробное руководство по 6-НДФЛ с бланком и образцами, но и видеосеминар, который ответит на любые вопросы. Получите бесплатный доступ по ссылке ниже, чтобы воспользоваться ими.

Изменения в 6-НДФЛ, которые необходимо учесть в 2021 году

Для правопреемников реорганизованных компаний действует обязанность сдавать форму 6-НДФЛ, если сама организация до окончания реорганизации этого не сделала. В частности, организации-правопреемнику следует:

- указать ИНН и КПП в верхней части титульного листа;

- использовать код 215 (крупнейшим налогоплательщикам — 216) в реквизите «По месту нахождения (учета) (код)»;

- в реквизите «Налоговый агент» отметить название реорганизованного лица или его обособленного подразделения;

- в новом реквизите «Форма реорганизации (ликвидация) (код)» указать одно из значений: 1 — преобразование, 2 — слияние, 3 — разделение, 5 — присоединение, 6 — разделение с одновременным присоединением, 0 — ликвидация;

- указать «ИНН/КПП реорганизованной компании».

Кроме того, в порядке заполнения 6-НДФЛ произошли и другие изменения.

Крупнейшие налогоплательщики приводят КПП согласно свидетельству о постановке на учет в налоговой по месту нахождения юрлица, а не по месту учета в качестве крупнейшего налогоплательщика.

Организации — налоговые агенты, не являющиеся крупнейшими налогоплательщиками, должны указать в реквизите «По месту нахождения (учета) (код)» значение 214 вместо 212.

На титульном листе формы 6-НДФЛ указывают полные реквизиты документа, подтверждающего полномочия представителя. Новая форма 6-НДФЛ действует с 1-го квартала 2021 года, ее объединили со справкой 2-НДФЛ.

Пошаговая инструкция, как правильно заполнить 6-НДФЛ за 1 квартал 2021

Хотя отчет действует уже не первый год, оформление 6-НДФЛ по-прежнему вызывает вопросы у работодателей и бухгалтеров. Кроме того, в него внесли целый ряд изменений, которые необходимо учесть при заполнении. В профессию приходят молодые бухгалтеры, которым требуются разъяснения. Специально для них разберем действия по шагам.

Документ состоит из следующих разделов:

- Титульный лист.

- Раздел 1 (сведения формируются нарастающим итогом).

- Раздел 2 (отражается информация только за указанный квартал, без учета предшествующих периодов).

Рассмотрим пример заполнения 6-НДФЛ за 2021 год для начинающих (пошаговая инструкция за 1-й квартал).

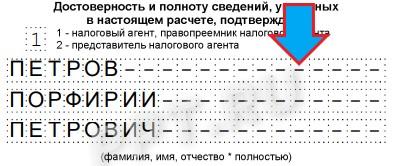

Титульный лист

Пишем полное название налогового агента. В соответствующих полях указываются ИНН и КПП организации, сдающей отчет. Если отчет сдается филиалом, то указывается КПП филиала. Указываем номер корректировки. Если форма 6-НДФЛ сдается первый раз за отчетный период, то в поле «Номер корректировки» отражаются нули.

Корректировка подразумевает изменение сведений, переданных в ФНС. Уточнение расчета по соответствующему отчетному периоду указывается номером корректировки, например, 001, 002, 003 и так далее.

Период представления 6-НДФЛ — квартал, за который отчитывается работодатель:

- 1-й квартал — код 21;

- полугодие — код 31;

- 9 месяцев — код 33;

- год — код 34.

Коды для организаций, осуществляющих передачу сведений на этапе реорганизации (ликвидации), указаны в приложении 1 приказа.

Налоговым периодом является календарный год, за который представляются сведения. В поле проставляются соответствующие 4 цифры. Затем в строке указывается код той налоговой инспекции, куда сдается отчетность. Это четырехзначный код, в котором:

- первые две цифры — номер региона;

- вторые две цифры — код инспекции (на примере указана Межрайонная инспекция ФНС №9 по Санкт-Петербургу).

Важно помнить, что отчетность направляется в инспекцию по месту нахождения организации или ее обособленного подразделения. ИП сдают отчет 6-НДФЛ в налоговую по месту жительства или осуществления деятельности.

Код «По месту нахождения (учета)» помогает определить, какая организация сдает отчетность. Полный перечень кодов содержится в приложении 2 к приказу.

Наиболее распространенные для организаций:

- по месту учета — 214;

- по месту учета обособленного подразделения — 220;

- крупнейшие налогоплательщики указывают 212.

ИП тоже указывают специальные коды:

- по месту жительства — 120;

- по месту осуществления деятельности — 320.

Указываем код ОКТМО (муниципального образования) и номер телефона налогоплательщика. Как требует утвержденный приказом ФНС порядок заполнения отчета 6-НДФЛ, указывают код того МО, на территории которого расположена и зарегистрирована организация или филиал. Иногда гражданам выплачивают денежные средства (зарплату и премии) как головная организация, так и ее подразделение. В этом случае заполняются и сдаются сразу две формы с разными кодами по ОКТМО.

Раздел 1

В разделе 1 указывают суммы НДФЛ, удержанные или возвращенные работникам в 1-м квартале 2021 года.

Информацию заполняют так:

- в поле 021 — срок перечисления НДФЛ по ст. 226 НК РФ, то есть на следующий рабочий день после выплаты дохода, а для отпускных и больничных — последний день месяца, в котором они выплачены. Фактическая дата перечисления роли не играет ( Письмо ФНС от 01.12.2020 №БС-4-11/19702@ ).

- в поле 022 — сумму, которую надо перечислить в срок из поля 021. Все доходы с одним сроком перечисления налога указывают одной суммой.

- в поле 030 — сумму НДФЛ, возвращенного работникам в 1-м квартале.

- в поле 031 — дату возврата и в поле 032 — возвращенную сумму.

Если возникает вопрос, как вычислить сумму удержанного налога в 6-НДФЛ, необходимо суммировать налог со всех доходов, выплаченных работникам в отчетном периоде.

Раздел 2

Ставки налога на доходы работников и лиц, выполняющих работы (оказывающих услуги) в рамках гражданских договоров: 13%, 15%, 30% и 35%. В 2020 году ставки не изменились. В 2021 году действует повышенная ставка 15% для больших доходов. В примере рассмотрена стандартная ставка НДФЛ — 13%. В случае исчисления налога по разным ставкам для каждой ставки будут формироваться те данные, которые относятся только к указанной ставке НДФЛ.

Раздел заполняют нарастающим итогом с начала года.

В строке 110 указывают общую сумму заработной платы работников за январь–март и все полученные в 1-м квартале 2021 года отпускные, больничные и другие доходы, без уменьшения на налог и вычеты. Отдельный пример заполнения отпускных в 6-НДФЛ 2021 года отсутствует, их включают в общую массу вознаграждений работников. Сумму вычетов указывают в строке 130, а исчисленный НДФЛ — в 140.

В строке 160 указывают сумму налога, удержанного в 1-м квартале. Он не всегда совпадает с суммой НДФЛ в строке 140. В поле 170 укажите сумму НДФЛ, которую невозможно удержать до конца года. Например, налог с подарка физлицу, которое не получает постоянных денежных доходов в организации.

НДФЛ с зарплаты перечисляется не позже следующего дня после выплаты заработной платы работникам. А вот налог с отпускных, больничных разрешено уплатить не сразу. Главное — успеть до конца того месяца, в котором они были выплачены сотрудникам (ст. 226 НК РФ).

На титульном листе это правило тоже действует. Даже в самой длинной строке, содержащей название организации, все оставшиеся пробелы заполняются прочерками так, как показывает образец заполнения формы 6-НДФЛ по КНД 1151099.

Бывшая справка 2-НДФЛ в составе расчета

Новое приложение №1 к расчету содержит справку о доходах физических лиц (бывшая 2-НДФЛ). Работодателям не следует заполнять справки на всех сотрудников ежеквартально. Их сдают только по итогам года. Пустое приложение ежеквартально подавать не надо.

Нулевой 6-НДФЛ

Обязанность сдавать в налоговый орган по месту своего учета расчет по форме 6-НДФЛ возникает, если налогоплательщик признается налоговым агентом, то есть осуществляет выплаты в пользу физических лиц. Если в течение года доходы работникам не начисляются и не выплачиваются, представлять отчет не нужно. Об этом ФНС проинформировала в Письме №БС-4-11/4901 от 23.03.2016.

Если в течение 1-го квартала 2021 года была хоть одна выплата в пользу физического лица, имеющая характер оплаты труда, больничного, материальной помощи, вознаграждения за оказанные услуги (выполненные работы) в рамках выполнения гражданского договора, то отчет составляется. Поскольку форма заполняется нарастающим итогом, в дальнейшем показатели из первого, второго и третьего кварталов будут сохраняться накопительным образом. Поэтому нулевого 6-НДФЛ не существует в принципе, в отчете все равно будут сведения хотя бы об одной выплате.

Заполнить форму 6-НДФЛ онлайн

Заполнить отчет онлайн есть возможность на сайтах разработчиков бухгалтерского ПО — «Мое дело», «Контур», «Небо» и других. Некоторые сайты позволяют это делать свободно, но обычно сервисы требуют небольшой платы (до 1000 рублей).

Читайте также:

- Как заполнять 3 ндфл на возврат 13 процентов за проценты по ипотеке

- 1с зуп 6 ндфл по разным кпп

- Форма реорганизации ликвидации код в 2 ндфл

- Ндфл реестр справок 2 ндфл

- Как в сбис сделать справку 2 ндфл сотруднику