1с камин вычеты ндфл

Опубликовано: 21.04.2024

С 21 мая 2021 года граждане смогут получать имущественные, инвестиционные вычеты по НДФЛ в упрощенном порядке. ФНС в письме от 05.05.2021 № ПА-4-11/6227@ рассказала о преимуществах действия нового порядка предоставления вычетов по НДФЛ.

Упрощенный порядок предоставления имущественных и инвестиционных вычетов по НДФЛ

20 апреля 2021 года был принят Федеральный закон от 20.04.2021 N 100-ФЗ. Он предусмотрел возможность предоставления инспекциями налоговых вычетов по НДФЛ в упрощенном порядке. Изменения коснулись, в частности:

- инвестиционных налоговых вычетов, предоставляемых на сумму положительного финансового результата, полученного по операциям, которые учитывают на ИИС;

- инвестиционных налоговых вычетов, предоставляемых на сумму денежных средств, внесенных на ИИС;

- имущественных налоговых вычетов по расходам на строительство жилья и ипотечным процентам.

Новый упрощенный порядок предоставления вычетов по НДФЛ вступает в силу с 21 мая 2021 года.

Необходимую информацию ИФНС начнут получать от участников информационного обмена с налоговой службой. Это банки, которые смогут подключиться к такому обмену с 21 мая 2021 года.

Вычетом в упрощенном порядке смогут воспользоваться только граждане, заключившие договоры на ведение ИИС либо договоры на приобретение недвижимости с банками, которые присоединились к информационному обмену с ФНС. Участие банков в этом обмене является добровольным.

Актуальный перечень участников информационного взаимодействия, которые предоставляют сведения для получения вычета в упрощенном порядке, ФНС планирует размещать своем на официальном сайте.

Поэтому, если вы планируете получить вычет в упрощенном порядке, заключайте договора только с теми банками, которые включены в перечень, размещенный на официальном сайте ФНС.

В чем заключается упрощенный порядок предоставления имущественных и инвестиционных вычетов по НДФЛ

Новый упрощенный порядок предоставления имущественных и инвестиционных вычетов по НДФЛ предполагает:

- отсутствие обязанности представлять декларацию 3-НДФЛ и подтверждающие документы. Право на вычет подтвердит информация, которую передадут в ИФНС банки;

- необходимость подписать предзаполненное заявление на вычет в личном кабинете;

- сокращение сроков проверки на вычет и возврат НДФЛ. На камеральную проверку отведен 1 месяц и 15 дней на возврат денег;

- дистанционное общение физлица с ИФНС через личный кабинет.

Получив информацию о праве физлица на вычет, ИФНС оповестит гражданина специальным уведомлением, которое разместит в его Личном кабинете. При подтверждении права на вычет, в личном кабинете появится предзаполненное заявление на его предоставление. Такое заявление ИФНС сформирует не позднее:

- 20 марта, если сведения он получил до 1 марта;

- 20-ти дней, в случае представления сведений после 1 марта.

Поэтому, до появления предзаполненного заявления в Личном кабинете от физлица не потребуется совершать каких-либо действий.

При этом новый упрощенный порядок не отменяет возможности получения имущественных и инвестиционных налоговых вычетов по НДФЛ и в действующем порядке – посредством подачи налоговой декларации 3-НДФЛ. Срок проведения камеральной налоговой проверки в таком случае остается прежним и составляет 3 месяца. На возврат денежных средств отводится 1 месяц.

Как получить имущественный, социальный вычет по НДФЛ в упрощенном порядке у работодателя

Федеральный закон от 20.04.2021 N 100-ФЗ также упростил порядок получения имущественных и социальных налоговых вычетов у работодателя. Так, заявителю больше не придется приходить в ИФНС, чтобы получить уведомление о подтверждении права на получение таких налоговых вычетов.

ИФНС по итогам рассмотрения заявления гражданина самостоятельно направит уведомление работодателю, указанному в заявлении, для предоставления налогового вычета по НДФЛ.

Изменения, которые разрешат в упрощенном порядке получить имущественные и социальные налоговые вычеты по НДФЛ у работодателя вступают в силу с 1 января 2022 года.

Об особенностях предоставления имущественных, инвестиционных, социальных налоговых вычетов по НДФЛ в упрощенном порядке рассказала ФНС в письме от 05.05.2021 № ПА-4-11/6227@.

Читайте в бераторе «Практическая энциклопедия бухгалтера»

Мы пишем полезные статьи, чтобы помочь вам разобраться в сложных проблемах бухучета, переводим сложные документы «с чиновничьего на русский». Вы можете помочь нам в этом. Это легко.

*Нажимая кнопку отплатить вы совершаете добровольное пожертвование

Сотрудника из одной нашей организации перевели (с 1-й уволили, во 2-ю приняли) в другую нашу организацию.

Учет ведется в одной программе. Возникла проблема со стандартными вычетами по НДФЛ в 1С 8.3.

Сотрудник трудоустроен 01 ноября. Сотруднику до сих пор положены вычеты на двух детей.

Поменять не получается ни в ноябре, ни в декабре.

Оцените, пожалуйста, данный вопрос:

Вам будет интересно

Комментарий программы при попытке ввести “Заявление на вычет в новой программе.

Добрый день!

Уточнение, никто не вводил документа «Отмена стандартных вычетов».

По старой был сделан документ “Увольнение”.

Ольга Горшенина Profbuh8.ru Дек 21 2016 - 19:30

Здравствуйте!

Когда Вы увольняете сотрудника 31.10.16, то в регистр сведений «Применение стандартных вычетов по НДФЛ» пишется строка и дата ее устанавливается 01.11.16. При попытке записать в ноябре новое заявление по новой организации программа Вам этого сделать не дает. Отмена вычетов в декабре запланирована еще в первой организации. Поэтому не получается и в декабре записать новое заявление.

Попробуйте выполнить следующие действия:

– ввести по старой организации документ «Отмена стандартных вычетов» с месяцем = октябрь. В регистре сведений «Применение стандартных вычетов по НДФЛ» должна появиться строка с периодом = 01.10.16

– перепроведите документ «Увольнение». В регистре сведений строка с датой 01.11.16 должна исчезнуть

После этого по новой организации можно ввести «Заявление на вычет»

Похоже на то, что получилось!

Спасибо вам большое за помощь!

Спасибо огромное! Попробуем!

Ольга Горшенина Profbuh8.ru Дек 16 2016 - 22:47

Здравствуйте!

Программа не позволяет на один и тот же месяц ввести документ «Отмена стандартных вычетов» (для старой организации) и «Заявление на вычеты» (для новой организации). Поэтому Вы при приеме на работу можете сразу оформить в новой организации документ «Заявление на вычеты», указав реквизит «Месяц» = Ноябрь 2016. После того, как полностью рассчитаете зарплату по всем сотрудникам за октябрь 2016 в старой организации, нужно будет ввести документ «Отмена стандартных вычетов» для уволенного сотрудника, указав реквизит «Месяц» = Октябрь 2016. Это делается после полного расчета зарплаты за октябрь для того, чтобы программа не отсторнировала Вам вычет по уволенному сотруднику за октябрь 2016 в документе «Начисление зарплаты и взносов»

Подробно учет НДФЛ и вычетов по сотрудникам рассматривается в Основном блоке – Модуль №16 Учет по налогу на доходы физических лиц – http://www.profbuh8.ru/testdrive/zup3-testdrive/modul-16-01.html

Здравствуйте!Ольга, подскажите,пожалуйста,как правильно поступить в нашей ситуации. Она похожа на описанную в вопросе, но с некоторыми отличиями. Сотрудница работала внешним совместителем, ей предоставлялись вычеты на детей (по основному месту не предоставлялись). 07 августа сотрудница уволена (по совместительству) и принята В ТУ ЖЕ организацию 08 августа, но на основное место работы, с заявлением на предоставление вычетов на детей. То есть в одном и том же месяце – августе – есть документ Увольнение (совместителя) и есть Начисление зп и взносов (уже по основному месту работы). И вот вопрос, в каком порядке нужно создавать/проводить документы Увольнение, Отмена вычетов и Начисление зп, чтобы вычеты предоставились в августе по совместительству (уволенному сотруднику), а с сентября по основному месту работы (ну и какой месяц должен быть указан в документе Отмена стандартных вычетов, август, да?). Подскажите, плиз, запуталась в периодах и порядке документов)) Спасибо!

Ольга Горшенина Profbuh8.ru Сен 7 2017 - 21:45

Здравствуйте, Ирина Игоревна!

Создайте пожалуйста для своего вопроса отдельную тему, перейдя по ссылке – https://profbuh8.ru/free-vopros/

Ольга Горшенина Profbuh8.ru Дек 13 2016 - 14:55

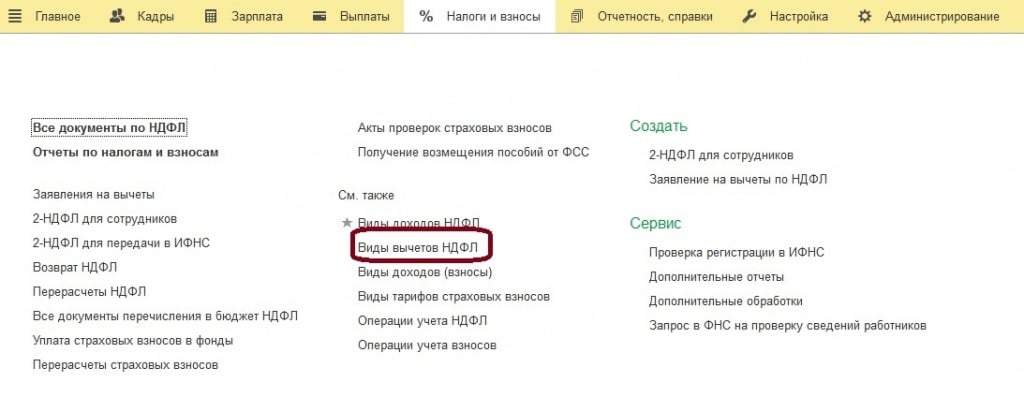

Говоря о формировании налогооблагаемой базы, нельзя не отметить, что она может быть уменьшена на сумму различных вычетов.

Перечень видов налоговых вычетов, которые в соответствии с законодательством предоставляются физическим лицам налоговым агентом, находится в справочнике «Виды вычетов НДФЛ», в разделе «Налоги и взносы».

Для верного вычисления предела предоставления стандартных вычетов сотрудникам требуется внести данные о доходах с предыдущего места работы. Сделать это можно их карточки сотрудника по гиперссылке Налог на доходы, далее «доходы с предыдущего места работы:

Заявление можно вносить через карточку сотрудника по гиперссылке «Налог на доходы», либо через одноименный журнал.

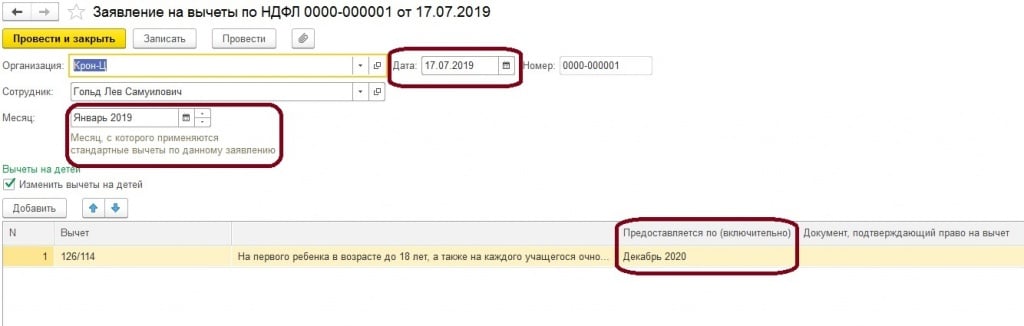

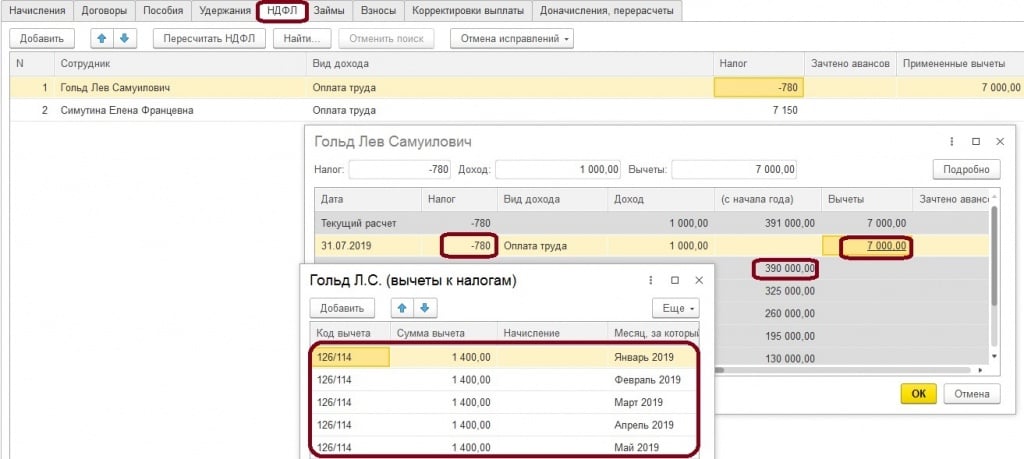

Рассмотрим пример, когда сотрудник по каким-либо причинам приносит заявление в середине года, хотя работает весь текущий год.

Дата документа актуальная, а вот месяц, с которого применяется вычет, указываем Январь. В табличной части важно помнить, что ячейка «Предоставляется по (включительно)» заполняется автоматически декабрем текущего года, поэтому либо просчитываете и указываете нужный месяц, либо не забывайте создать новое заявление в начале следующего года. Для примера, при начислении зарплаты в месяце ввода заявления по этому сотруднику показали доход меньше вычета:

Что произошло с НДФЛ:

Так как в июне доход с начала года превысил 350 000 рублей, то вычеты применялись по май включительно — это 7000. Доход в июле 1000, получается НДФЛ (1000-7000)*13%= -780. Главное еще проверить в этом случае вкладку «Корректировка выплаты», там должна быть эта сумма:

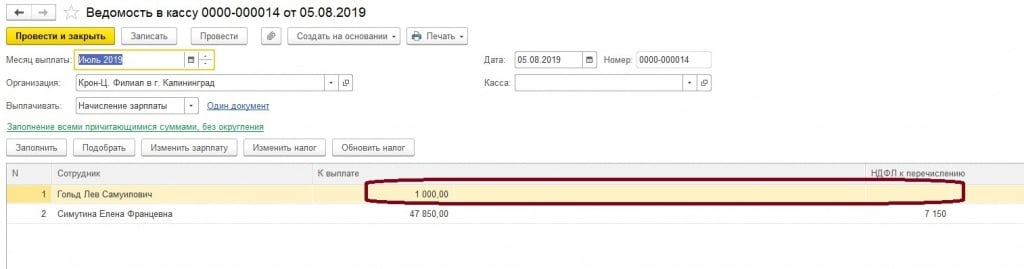

При выплате в этом случае, НДФЛ не будет удерживаться:

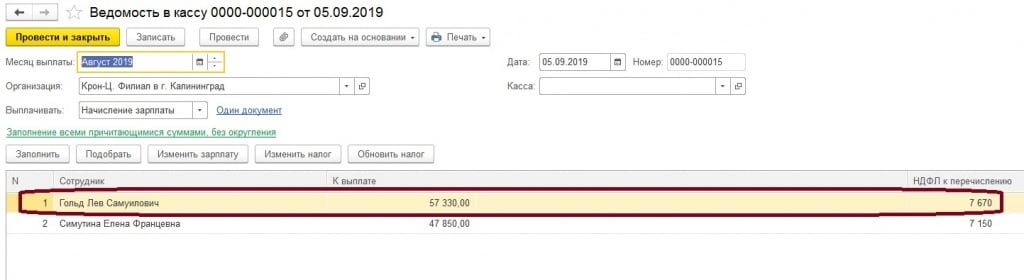

При начислении в следующем месяце сумма дохода больше:

НДФЛ как видим ниже рассчитан полностью с начисленного дохода:

Но мы помним, что у нас еще 780 к возврату, для этого проверяем вкладку «Корректировка выплаты»:

Очень важно в таких ситуациях проверять эту вкладку!

Теперь обратимся к ведомости:

Как можете заметить, сумма НДФЛ уменьшилась на необходимую нам сумму, и сумма к выплате автоматически заполнилась с этим учетом.

Кому положены и как подтвердить

Уже можно подавать декларацию в налоговую инспекцию и возвращать налог, уплаченный за прошлый год. При этом многие люди имеют право сразу на несколько вычетов, но сложно разобраться, какие нужны документы и как все оформить.

В этой статье я сделала подборку основных типов вычетов: кому положены, в какой сумме и как их подтвердить.

О чем расскажу в статье:

- Что такое вычеты

- Типы вычетов

- Изменения в вычетах с 2021 года

- Имущественные вычеты

- Стандартные налоговые вычеты

- Социальные налоговые вычеты

- Инвестиционные налоговые вычеты

- Профессиональные налоговые вычеты

Что такое вычеты

Почти все мы платим НДФЛ — с зарплаты и других доходов. Если вы потратились на лечение, учебу, купили квартиру или пополнили индивидуальный инвестиционный счет (ИИС), то имеете право на вычет — возврат части уплаченного НДФЛ. Вычет можно получить двумя способами:

- Государство вернет часть налогов, которые вы заплатили раньше. Для этого нужно будет подать в налоговую инспекцию декларацию и документы, подтверждающие право на вычет.

- Через работодателя. Нужно предоставить уведомление на вычет из налоговой, и на этом основании работодатель перестанет удерживать налог при выплате заработной платы на некоторое время.

Получить вычет могут только те, у кого есть официальный доход, с которого платится НДФЛ по ставке 13%. Еще нужно быть резидентом РФ — проживать в России не менее 183 дней в календарном году. В 2020 году можно было стать резидентом, если прожить в стране 90 дней. Для этого нужно подать заявление в инспекцию до 30 апреля 2021 года. Нерезиденты воспользоваться вычетом не могут.

Чем раньше подать декларацию по итогам года, тем быстрее вернут деньги из бюджета.

Срок подачи декларации — до 30 апреля следующего года. Это касается только тех, кто обязан задекларировать свои доходы: например, если человек сдавал в аренду имущество или продал квартиру, которая находилась в собственности менее минимального срока владения — трех или пяти лет в зависимости от ситуации.

А те, кто хочет просто воспользоваться налоговым вычетом, например вернуть 13% от сумм за обучение или лечение, могут подать декларацию в течение трех лет с того года, как оплатили расходы. А вычетом на покупку жилья можно воспользоваться и спустя три года, и через десять лет после покупки — ограничений по срокам для этого вычета нет.

Какие бывают типы вычетов

По доходам за 2020 год можно воспользоваться следующими видами вычетов:

- Стандартные — вычеты на детей и те, что получают инвалиды и отдельные категории людей.

- Социальные — на обучение, лечение, благотворительность и прочие.

- Инвестиционные — по доходам от операций с ценными бумагами и ИИС.

- Имущественные — вычеты при покупке жилья и продаже имущества.

- Профессиональные — вычеты для ИП, физлиц, работающих по гражданско-правовым договорам, и людей, которые занимаются частной практикой, например нотариусов.

По доходам, которые получили с 2021 года, можно будет также воспользоваться новыми видами вычетов. О них мы расскажем в отдельных статьях.

Т—Ж теперь в приложении

Что изменилось в вычетах в 2021 году

26 января 2021 года первое чтение в Госдуме прошел законопроект, который упростит процедуру получения некоторых вычетов: воспользоваться вычетом можно будет «в один клик». Это новшество коснется, скорее всего, вычетов на лечение и обучение, имущественного вычета при покупке жилья, расходов на уплату процентов по ипотеке, а также инвестиционных вычетов по операциям на ИИС. Но пока этот закон не принят, продолжает действовать старый порядок.

До 2021 года применять вычеты можно было ко всем доходам, которые облагаются по ставке 13%, кроме дивидендов. С 2021 года доходы физлиц разделяются на налоговые базы — неосновную и основную:

- К неосновной налоговой базе относятся доходы, перечисленные в подп. 1—8 п. 2.1 и подп. 1—7 п. 2.2 ст. 210 НК РФ. Например, это прибыль от продажи ценных бумаг или выигрыш в лотерее.

- Основная налоговая база — все остальные доходы, которые облагаются по ставке 13 или 15%. Например, зарплата или проценты по вкладам.

К доходам из основной налоговой базы вычеты можно будет применять свободно, из неосновной — только три вычета:

- Вычет на долгосрочное владение ценными бумагами. Если акция или облигация находилась в собственности инвестора более трех лет, то с дохода от ее продажи он не платит НДФЛ.

- Вычет на доходы от ИИС типа Б : при купле-продаже ценных бумаг на таком счете резидент освобождается от уплаты налога с прибыли.

- Вычет при переносе убытков на будущие периоды. Применяется к доходам по операциям с ценными бумагами и производными финансовыми инструментами, если ранее по ним на брокерском счете инвестор получил убыток.

Но эти новшества нужно будет учитывать при заявлении вычетов на расходы, которые были в 2021 году, то есть при подаче декларации в начале 2022 года. Пока же отчитываемся перед налоговой за 2020 год в старом порядке — только по тем доходам, которые облагаются по ставке 13%.

Имущественные налоговые вычеты

Имущественные вычеты может получить человек, который совершал операции с недвижимостью. В частности:

- продавал имущество;

- покупал жилье: дома, квартиры, комнаты и прочее;

- строил жилье, включая покупку земельного участка для этой цели.

Полный перечень операций, по которым можно получить имущественный вычет, а также порядок их предоставления прописан в статье 220 НК РФ.

Рассмотрю вычеты, которые вызывают больше всего вопросов.

При покупке квартиры в новостройке или на вторичном рынке можно воспользоваться вычетом по расходам на приобретение жилья.

Если квартиру приобретать в ипотеку, то государство вернет еще больше: кроме вычета на жилье можно воспользоваться и вычетом на проценты.

Кому положены. Вычет может получить человек, который приобрел квартиру и заплатил за нее полностью или частично. От расходов будет зависеть сумма вычета. По квартирам, которые получены по наследству или подарены, получить вычет нельзя: за них приобретатель ничего не платил.

Получить вычет можно только после того, как оформлен правоустанавливающий документ на квартиру.

В случае новостройки — когда дом сдан и подписан акт приема-передачи.

На вторичном рынке — свидетельство о праве собственности или выписка из ЕГРН.

Если квартира приобретена в браке, то она считается совместной собственностью. Не важно, на кого оформлена квартира, кто за нее платил, — вычет могут получить оба супруга.

Размер вычета на покупку квартиры. Вычет можно получить на сумму расходов на квартиру, но не более 2 000 000 Р . Допустим, квартира стоит 3 000 000 Р , вычет предоставят на сумму 2 000 000 Р . То есть вернуть из бюджета можно: 2 000 000 Р × 13% = 260 000 Р .

Неиспользованный остаток вычета можно перенести на другой объект. Например, человек приобрел квартиру за 1 500 000 Р и воспользовался вычетом в той же сумме. При покупке другой квартиры он имеет право на вычет 500 000 Р .

Если квартиру приобрели супруги, то вычеты могут быть распределены между ними по заявлению в любых пропорциях независимо от того, на кого оформлена квартира и кто за нее платил.

Например, в заявлении о распределении вычета можно указать, что на долю жены приходится 80% вычета, а на долю мужа — 20%. Заявление о распределении вычета можно подать в инспекцию только один раз — до того, как супруги начнут получать вычет. Изменить пропорцию потом нельзя. Каждый из супругов может воспользоваться максимальным вычетом в 2 000 000 Р .

Распределять вычет имеет смысл, только когда цена квартиры ниже 4 000 000 Р . Если она дороже, каждому дадут вычет с 2 000 000 Р , то есть сумма к возврату — 260 000 Р на человека.

Кроме того, распределять вычет нужно, только если второй супруг тоже хочет получить вычет по этой квартире. Если такого желания второй супруг не изъявляет, то вычет получит только один супруг, без заявления о распределении вычета.

При покупке квартиры в новостройке в вычет можно включить сумму расходов на отделку: они не увеличат общую сумму вычета, а войдут в лимит — 2 000 000 Р .

Например, квартира стоит 1 800 000 Р , а расходы на отделку — 300 000 Р . Размер вычета — 2 000 000 Р , то есть к возврату за счет вычета будет 260 000 Р . Для получения вычета важно, чтобы в договоре, по которому приобретается квартира, было указано, что квартира без отделки.

Размер вычета на проценты, уплаченные банку. Если для покупки квартиры брали ипотечный кредит в банке, то можно получить вычет и на проценты, уплаченные банку. Максимальная сумма вычета по процентам — 3 000 000 Р . То есть из бюджета можно вернуть: 3 000 000 Р × 13% = 390 000 Р .

Неиспользованный остаток вычета на проценты нельзя переносить на другие объекты. Он дается только на один объект. То есть неиспользованный остаток вычета просто сгорит.

Например, при приобретении квартиры в ипотеку банку были уплачены проценты на сумму 1 800 000 Р . Эта сумма была заявлена к вычету. При покупке в ипотеку другой квартиры воспользоваться остатком вычета — 1 200 000 Р — уже не получится.

Вычет на проценты также можно распределять между супругами по их заявлению. При этом не важно, на кого оформлен кредитный договор и кто платит банку. В отличие от вычета на покупку квартиры, заявление можно писать каждый год и перераспределять проценты.

Проверьте, сколько вам вернут при покупке квартиры, в нашем калькуляторе:

Документы. Воспользоваться вычетом можно двумя способами:

- Предоставить налоговой инспекции декларацию и подтверждающие документы. Декларацию нельзя подать в год покупки квартиры — только в последующие. После проверки декларации и подтверждения вычета инспекция вернет налог.

- Оформить вычет у работодателя. В этом случае можно заявить вычет в том же году, когда была приобретена квартира. Но чтобы работодатель перестал удерживать налог, надо получить в налоговой уведомление о праве на вычет. Для получения уведомления в инспекцию необходимо представить заявление и пакет документов.

Если квартира в новостройке, то в инспекцию необходимо представить такие документы:

- Копию акта о передаче квартиры.

- Копию договора о приобретении квартиры или прав на нее.

- Копии платежных документов: квитанций, платежек из банка, расписок и других.

Если квартира куплена на вторичном рынке, то подтвердить право на вычет можно такими документами:

- Копией свидетельства о регистрации права или копией выписки из ЕГРН.

- Копией договора о приобретении квартиры.

- Копией акта приема-передачи, если в договоре не зафиксирован этот момент.

- Копиями платежных документов.

Для получения вычета на проценты, уплаченные банку, представляются такие документы:

- Копия кредитного договора.

- Справка банка о размере уплаченных по кредиту процентов.

- Копии платежных документов.

Если вычет заявляется супругами, то необходимо представить заявление о распределении вычета.

Нюансы, о которых мы писали в Т—Ж:

Если квартира находилась в собственности пять лет, а в определенных случаях — три года, при ее продаже не нужно платить налог и подавать декларацию.

Если продать квартиру раньше этого срока, то придется отчитаться перед налоговой инспекцией. Что касается налога, либо его можно уменьшить, либо его совсем может не быть — если воспользоваться имущественным вычетом.

Кому положены. Вычетом могут воспользоваться продавцы квартир. Им также можно воспользоваться при продаже долей, жилых домов, комнат, включая приватизированные жилые помещения, садовых домов или земельных участков или доли в этом имуществе.

Вычет в размере доходов, полученных от продажи квартиры, но не более 1 000 000 Р . Вычет можно применять, если нет документов о расходах.

Например, человек купил квартиру в 2020 году, а в 2021 году продал ее за 3 000 000 Р . Документы, подтверждающие расходы на покупку квартиры, не сохранились. Если воспользоваться вычетом в 1 000 000 Р , то сумма налога составит: (3 000 000 Р − 1 000 000 Р ) × 13% = 260 000 Р . Экономия составит: 1 000 000 Р × 13% = 130 000 Р .

При продаже квартиры, которая находится в общей долевой или совместной собственности, вычет в 1 000 000 Р распределяется между совладельцами квартиры пропорционально их доле. Либо это делается по договоренности между совладельцами долей, не выделенных в натуре.

Если в течение года человек продал несколько квартир, то общая сумма вычета составит 1 000 000 Р , а не по 1 000 000 Р за каждую квартиру.

Вычет на продажу квартиры, в отличие от вычета на покупку квартиры, можно применять неограниченное количество раз. То есть его можно использовать хоть каждый год.

Вычет в размере документально подтвержденных расходов на покупку квартиры. Когда все документы на руках, лучше применить этот вычет.

Допустим, квартира куплена в 2020 году за 2 000 000 Р и есть документы, подтверждающие расходы. А в 2021 году квартиру продали за 3 000 000 Р . В этом случае сумма налога составит: (3 000 000 Р − 2 000 000 Р ) × 13% = 130 000 Р .

Чтобы посчитать, какой налог нужно заплатить при продаже квартиры, воспользуйтесь нашим калькулятором:

Документы. Для применения вычета 1 000 000 Р нужно подать в инспекцию декларацию и приложить к ней копию договора купли-продажи.

Если доход от продажи квартиры уменьшать на расходы, которые были при покупке этой квартиры, то дополнительно нужно представить копии документов по предыдущей сделке:

- Договора, по которому была приобретена квартира, — купли-продажи или участия в долевом строительстве.

- Расписок.

- Квитанций из банка.

- Других документов о расходах.

- Акта-приема передачи, если квартира приобреталась по ДДУ.

Стандартные налоговые вычеты

Кому положены. Стандартные налоговые вычеты делятся на две категории: вычеты на себя и на детей.

Вычеты на себя. Вычет предоставляется определенным категориям физлиц. Например, инвалидам с детства, инвалидам первой и второй групп, «чернобыльцам», родителям и супругам военнослужащих, погибших при исполнении военных обязанностей, и другим. Перечень лиц, которые могут претендовать на стандартный налоговый вычет, есть в законе.

Вычет на ребенка (на детей). Эти вычеты предоставляются обоим родителям. На вычет также могут претендовать усыновители, опекуны, попечители, приемные родители. Важно, чтобы ребенок находился на их обеспечении.

Вычет предоставляется с месяца, в котором родился ребенок, и до конца того года, в котором он достиг 18 или 24 лет, если продолжает учиться очно.

Размер — 500 Р или 3000 Р за каждый месяц года. Размер вычета зависит от категории налогоплательщика. Например, людям, которые получили инвалидность вследствие аварии на Чернобыльской АЭС, каждый месяц положен вычет 3000 Р . Инвалиды с детства могут претендовать на вычет 500 Р ежемесячно.

Если человек имеет право воспользоваться несколькими вычетами на себя, то ему будет предоставлен максимальный из них. Так, если инвалид-«чернобылец» также и инвалид с детства, то ему будет предоставлен вычет 3000 Р .

В России упростят получение налогового вычета при покупке квартиры, дома или земельного участка. Теперь, чтобы получить вычет, заявителю надо будет только заполнить заявление в личном кабинете налогоплательщика, и оно будет сформировано автоматически

В Госдуму поступил законопроект об упрощенном порядке оформления имущественного налогового вычета за покупку квартиры, дома или земельного участка. Законопроект касается вычетов по расходам на приобретение жилья и погашение процентов по ипотеке, а также инвестиционных вычетов по операциям, учитываемым на индивидуальном инвестиционном счете.

Ранее правительство одобрило предложение Минфина об упрощении процедуры получения налогового вычета при покупке недвижимости.

«Сбор различных документов и заполнение декларации у людей вызывает трудности и зачастую они просто не имеют такой возможности. Правительство упростит эту процедуру», — отметил премьер-министр Михаил Мишустин на заседании правительства 10 декабря.

Сейчас можно вернуть 13% от стоимости квартиры, а оформить все необходимые документы — в режиме онлайн, не выходя из дома. Эта несложная процедура в ближайшем будущем будем еще проще. Рассказываем, как можно оформить налоговый вычет с покупки квартиры на сайте Федеральной налоговой службы (ФНС) в упрощенном и обычном порядке.

Как упростят оформление налогового вычета

Сейчас, чтобы получить налоговый вычет, нужно по итогам года подать декларацию по форме 3-НДФЛ и документы, подтверждающие право на этот вычет. По новым правилам физлица смогут возмещать НДФЛ одним только заявлением — без составления декларации 3-НДФЛ, подтверждение своего права на вычет, а также сканирование и загрузка множества документов в личном кабинете налогоплательщика на сайте Федеральной налоговой службы (ФНС) не потребуется. Достаточно будет заполнить заявление, указать в нем банковские реквизиты, на которые нужно перевести средства, и оно будет сформировано автоматически. Автоматизированная система ФНС обработает информацию, обратившись к необходимым источникам, например, в банк, который выдал кредит или через который прошел перевод денежных средств.

Сроки оформления имущественного вычета

Помимо существенное сокращение списка необходимых документов, упрощенная камеральная проверка существенно сократит сроки получения налогового вычета. Сейчас только проверка предоставленных документов в ФНС занимает три месяца, еще 30 дней потребуется для перевода средств на счет.

По новым правилам камеральная проверка займет 30 дней с момента оформления заявления на налоговый вычет, а деньги на счет будут перечислять в течение 15 дней после ее окончания. Однако срок камеральной проверки смогут продлить до тех же трех месяцев, если у налоговой появятся подозрения, что вы нарушаете законодательство о налогах и сборах.

Когда начнет действовать упрощенный порядок

Если Госдума примет закон, то он вступит в силу не ранее 1-го числа очередного налогового периода по налогу на доходы физлиц. Новые упрощенные правила распространят на налоговые вычеты, возникшие с 1 января 2020 года, за исключением положений, для которых настоящей статьей установлен иной срок вступления их в силу, отмечается в проекте закона. То есть, уже в 2021 году россияне смогут подать заявление на налоговый вычет за 2020 налоговый год в упрощенном порядке.

Жанна Колесникова, руководитель коммерческой практики адвокатского бюро «Плешаков, Ушкалов и партнеры»:

— На мой взгляд, это существенно облегчит жизнь налогоплательщикам, поскольку теперь им просто нужно сформировать электронное заявление и не придется заполнять налоговую декларацию. Как правило, именно из-за неправильного заполнения декларации большинство налогоплательщиков получают отказ в предоставлении вычета. Кроме того, не нужно собирать и сканировать подтверждающие документы.

Что еще в нового в упрощенном порядке

Возврат суммы излишне уплаченного налога в связи с предоставлением налогового вычета в упрощенном порядке при наличии у налогоплательщика задолженности, подлежащей взысканию, должен будет производиться только после зачета суммы излишне уплаченного налога в счет погашения недоимки (задолженности).

Предполагается также, что при нарушении сроков возврата суммы излишне уплаченного налога в связи с предоставлением налогового вычета, считая с двадцатого дня после принятия решения о его предоставлении, будут начисляться проценты.

Сколько можно вернуть из бюджета

Россияне, которые имеют официальный доход и платят НДФЛ, могут вернуть 13% от стоимости квартиры. Государством установлен лимит — максимальная сумма, с которой гражданин может получить причитающиеся ему 13%, составляет 2 млн руб. Таким образом, вернуть получится 260 тыс. руб. Если квартира стоила меньше установленного лимита, то им можно воспользоваться при покупке другой квартиры.

Вернуть уплаченные налоги из бюджета также можно, если квартира куплена в ипотеку. Россияне могут получить 13% из бюджета от уплаченных процентов по жилищному кредиту. При этом лимит вычета выше — 3 млн руб. Таким образом, вернуть получится 390 тыс. руб. Воспользоваться этим правом можно только один раз.

В сумме эти два вычета составляют серьезную сумму — 650 тыс. руб. Если имущество было приобретено в браке и является совместной собственностью, то право на вычет имеет каждый из супругов. Таким образом, семья может вернуть до 1,3 млн руб. из уплаченных налогов.

Инструкция по оформлению имущественного вычета

Рассмотрим правила, которые действуют до вступления упрощенного порядка. Для оформления имущественного вычета необходимо зарегистрироваться в личном кабинете налогоплательщика на сайте ФНС. В него также можно войти, если у вас уже действует аккаунт на сайте госуслуг. После завершения регистрации в личном кабинете нужно получить электронную цифровую подпись и можно приступать к оформлению заявления на имущественный вычет с покупки недвижимости.

Здесь необходимо выбрать территориальный налоговый орган для подачи декларации и год, за который необходимо получить имущественный вычет.

Далее заполняем налоговую декларацию (по форме 3-НДФЛ) на сайте. Она подгрузится автоматически с необходимыми данными из справки по форме 2-НДФЛ. Если на сайте ФНС нет данных об уплаченных налогах за предыдущие годы, то справку можно получить из бухгалтерии по месту работы.

Выбираем объект недвижимости, в отношении которого нужно получить имущественный вычет, и вносим сумму расходов, потраченную на приобретение имущества.

Чтобы получить имущественный вычет онлайн, необходимо сделать сканы документов:

- выписку из Единого государственного реестра прав на недвижимое имущество и сделок с ним (ЕГРП);

- при приобретении квартиры или комнаты — договор о приобретении квартиры или комнаты, акт о передаче квартиры или доли в ней или свидетельство о государственной регистрации права на квартиру или комнату (долю/доли в ней);

- при погашении процентов по займу — целевой кредитный договор или договор займа, договор ипотеки, заключенные с кредитными или иными организациями, график погашения кредита (займа) и уплаты процентов за пользование заемными средствами;

- документы, подтверждающие расходы при приобретении имущества (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы);

- выписки из лицевых счетов налогоплательщика, справки организации, выдавшей кредит об уплаченных процентах за пользование кредитом об уплате процентов по кредиту или займу, ипотечному договору.

После загрузки и отправки всех необходимых документов нужно написать заявление о возврате уплаченных налогов из бюджета с указанием номера счета, куда нужно перечислить вычет. Далее ожидать рассмотрения заявления налоговым органом. Это обычно занимает три-четыре месяца.

Читайте также: