Взносы в фсс от нс и пз енвд

Опубликовано: 20.04.2024

Действующее законодательство позволяет организациям-плательщикам ЕНВД уменьшать сумму вмененного налога на уплаченные за работников взносы, а предпринимателям на «вмененке» — принимать к вычету еще и отчисления «за себя». Однако НК РФ закрепляет определенные условия подобного уменьшения. О том, как страховые взносы на ЕНВД снижают налоговое бремя «вмененщиков», читайте далее.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Взносы для работодателей на ЕНВД

Работодатели на ЕНВД уменьшают исчисленный вмененный налог на уплаченные за сотрудников страховые взносы (ст. 346.32 НК РФ):

- обязательные пенсионные платежи (ОПС);

- обязательные медицинские платежи (ОМС);

- платежи по временной нетрудоспособности и материнству (ВНиМ);

- «травматичные» платежи (НСиПЗ).

Компании (ИП), за исключением аптечных организаций и предпринимателей, страховые взносы на ЕНВД с выплат сотрудникам платят в общем порядке по следующим ставкам:

- ОПС — с выплат, не превышающих в 2020 году 1 292 000 рублей — 22%, сверх этой величины — 10%;

- ОМС — 5,1%;

- ВНиМ — с выплат, не превышающих в 2020 году 912 000 рублей — 2,9%, с больших выплат взносы не платятся;

- НСиПЗ — ставка устанавливается ФСС в зависимости от риска, характерного для вида деятельности.

ЕНВД отменят с 1 января 2021 года. Подберите для своего бизнеса другую систему налогообложения с помощью нашего бесплатного калькулятора . Мы написали статью , в которой собрали ответы экспертов на популярные вопросы о налоговых режимах, переходе с ЕНВД и онлайн-кассах . Если вы не нашли ответ на свой вопрос, задайте его в комментариях, мы обязательно ответим.

Условия уменьшения работодателями сумм вмененного налога

Работодатели вправе уменьшить на страховые отчисления единый налог на вмененный доход при соблюдении следующих условий.

1. Отчисления на обязательное страхование уменьшают сумму налога в том квартале, в котором они уплачены. При этом не важно, за какой период начислены взносы.

Например, организация на ЕНВД 13.06.2020 перечислила отчисления за работников, которые начислены за май 2020 года. А 14.06.2020 погасила задолженность по начислениям за март 2020 года. Хотя мартовские отчисления начислены в предшествующем налоговом периоде, по факту они уплачены в июне, значит, организация учтет их при определении вмененного налога за II квартал.

2. Величину вмененного налога разрешается уменьшать в пределах начисленных взносов. Если они уплачены в большем размере, сумма переплаты при исчислении ЕНВД не учитывается.

Например, если организация с зарплаты работников, которые задействованы в деятельности на ЕНВД, начислила 17 000 рублей страховых отчислений, а фактически в бюджет перечислила 18 000 рублей. При расчете в целях уменьшения суммы налога организация учтет только 17 000 рублей.

3. Вмененный налог запрещено уменьшать на сумму взносов, начисленную за периоды, когда организация работала на другом режиме налогообложения, но уплаченную в период применения ЕНВД.

Предположим, в январе 2020 года компания уплатила страховые отчисления за декабрь 2019 года. Но в 2019 году она работала на «упрощенке», а с 2020 года перешла на «вмененку». При расчете вмененного налога в 2020 году компания не может учесть уплаченные за декабрь прошлого года отчисления, потому что они начислены за период, когда деятельность велась в рамках УСН.

4. Квартальная сумма вмененного налога уменьшается только на взносы с выплат работникам, занятых вмененной деятельностью.

Например, если организация совмещает «вмененку» с «упрощенкой», и работники одновременно заняты в этих видах деятельности, то учет страховых платежей ведется раздельно по каждому налоговому режиму. В данном случае отчисления распределяются между УСН и ЕНВД пропорционально получаемому от этих видов деятельности доходу. Следовательно, исчисленный вмененный налог уменьшается на относящееся к ЕНВД отчисление взносов.

5. Работодатели на ЕНВД вправе уменьшить исчисленный вмененный налог не более чем вполовину.

Например, компания рассчитала, что во 2 квартале 2020 года сумма вмененного налога составит 42 000 рублей. За указанный налоговый период организация уплатила в бюджет отчисления за март, апрель и май 2020 года, на общую сумму 30 000 рублей. Так как их величина больше, чем половина исчисленного налога (30 000 > 21 000 (42 000 / 2)), то налоговый платеж будет уменьшен в два раза и составит 21 000 рублей.

Учитывая вышеперечисленные условия, рассмотрим порядок расчета вмененного налога работодателем-«вмененщиком» на конкретном примере.

ООО «СуперАвто» занимается перевозкой грузов по Ростову-на-Дону. Для осуществления деятельности организация использует 6 машин. Данные о взносах c выплат сотрудникам компании представлены в таблице.

| Начислено | Фактически уплачено | ||

|---|---|---|---|

| Период | Сумма, руб. | Дата | Сумма, руб. |

| Декабрь 2019 | 15 200 | 11.01.2020 | 15 200 |

| Январь 2020 | 16 100 | 12.02.2020 | 16 100 |

| Февраль 2020 | 16 000 | 11.04.2020 | 16 000 |

| Март 2020 | 17 300 | 11.04.2020 | 17 300 |

| Апрель 2020 | 14 000 | 11.05.2020 | 15 000 |

| Май 2020 | 13 500 | 13.06.2020 | 13 500 |

| Июнь 2020 | 17 000 | 11.07.2020 | 17 000 |

Вмененный доход определяется по формуле:

ВД=БД ×ФП × К1 × К2

Для расчета необходимы данные о:

- базовой доходности (БД) – согласно НК РФ для грузоперевозок составляет 6 000 рублей;

- физическом показателе (ФП) - количество используемых в деятельности машин — 6;

- коэффициенте-дефляторе (К1) – установлен в размере 2,005;

- корректирующем коэффициенте (К2) – для г. Ростова-на-Дону равен 1.

Подставив указанные выше значения в формулу, бухгалтер «СуперАвто» определил сумму вмененного дохода компании за месяц: 72 180 рублей (6 000 × 6 × 2,005 × 1), соответственно за квартал — 216 540 рублей (72 180 × 3). Ставка налога равна 15%, отсюда первоначальная величина налога составила 32 481 рубля (216 540 × 15%).

Чтобы уменьшить первоначальный налог, бухгалтер определил сумму отчислений, уплаченную в течение 2 квартала (см. таблицу). В расчет берутся платежи за февраль-май 2020 года в размере 61 800 рублей. Из этой суммы за апрель месяц уплатили на 1 000 рублей больше, переплата в расчет не включается, поэтому учитываются только 60 800 рублей. Так как величина уплаченных взносов превышает половину суммы первоначального налога (60 800 > 32 481 / 2), налог можно уменьшить только в два раза, т.е. на 16 240,5 рубль.

Итого за 2 квартал 2020 года «СуперАвто» перечислит 16 240,5 рубля вмененного налога.

Взносы на ЕНВД для ИП

Индивидуальные предприниматели несут пониженную нагрузку по страховым платежам «за себя»: для них обязательны к уплате только пенсионные и медицинские взносы. В 2018 году страховые взносы ИП ЕНВД состоят из двух частей:

- фиксированной — включает установленные суммы отчислений на:

- ОПС — 32 448 рублей;

- ОМС — 8 426 рублей;

- изменяющейся — 1% пенсионный платеж с годового дохода предпринимателя свыше 300 000 рублей.

Особое внимание следует обратить на изменяющуюся часть взносов. Предпринимателю нужно определить, с какой суммы исчислять дополнительный 1%, так как доход «вмененщика» определяется не по годовой выручке, его размер рассчитывается по специальной формуле. В связи с этим в НК РФ закреплено, что вменять дополнительный 1% платеж нужно исходя из вмененного дохода. При этом в 2018 году общая сумма дополнительного платежа на ОПС не должна превысить 259 584 рубля.

Для снижения налогового бремени предприниматель, самостоятельно ведущий дела, должен соблюдать установленные для работодателей на ЕНВД условия уменьшения налога, за одним исключением: ИП-«вмененщик» без работников уменьшает налог на всю сумму отчислений, уплаченных «за себя». Однако с появлением хотя бы одного наемного работника, ИП приобретет статус работодателя. В этом случае действует правило 50% уменьшения, учитывая платежи за работников и «за себя».

Пример. В Краснодаре предприниматель на ЕНВД торгует непродовольственными товарами в небольшом магазине. Работников у ИП нет, площадь магазина составляет 13 кв. м. Вмененный доход предпринимателя рассчитывается исходя из:

- базовой доходности — 1 800 рублей;

- торговой площади магазина — 13 кв. м.;

- К1 — 2,005;

- К2 — для г. Краснодара 0,62.

- Размер дохода ИП в месяц составит 29 088,54 рубля (1 800 × 13 × 2,005 × 0,62), за год — 349 062,48 рублей (29 088,54 × 12).

Как видно из расчета, годовой доход предпринимателя более 300 000 рублей, а значит, с суммы превышения нужно рассчитать дополнительно 1% на ОПС. Размер отчислений предпринимателя «за себя» составит 41 364,62 рублей (32 448 + 8 426 + (349 062,48 — 300 000) × 1%) за год.

Чтобы уменьшать сумму налога ежеквартально, взносы нужно платить одинаковыми частями каждый квартал: четыре раза по 10 341,16 рубля. Рассчитаем сумму налога за 2 квартал 2020 года.

Доход ИП за квартал равен 87 265,62 рубля (29 088,54 × 3), умножаем на 15% и получаем первоначальный налог — 13 089,84 рублей. Предприниматель заплатил во втором квартале часть страховых отчислений, поэтому налог к уплате составит 2 747,84 рублей (13 089,84 — 10 341,16).

Автор статьи: Ирина Смирнова

Платите страховые взносы и уменьшайте налог ЕНВД автоматически в веб-сервисе для малого бизнеса Контур.Бухгалтерия. Здесь вы можете легко вести учет, совмещать налоговые режимы, начислять зарплату, платить налоги и взносы, отправлять отчетность через интернет. Познакомьтесь бесплатно с возможностями сервиса в течение 14 дней.

Установление страховых тарифов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2021 год и на плановый период 2022 и 2023 годов. Порядок подтверждения основного вида экономической деятельности страхователя

Страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2021 год и на плановый период 2022 и 2023 годов

Статьей 1 Федерального закона от 22.12.2020 № 434-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2021 год и на плановый период 2022 и 2023 годов» (опубликован на официальном интернет-портале правовой информации http://pravo.gov.ru 22.12.2020), установлено, что страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний уплачиваются страхователями в 2021 году и в плановом периоде 2022 и 2023 годов в порядке и по тарифам, которые установлены Федеральным законом от 22.12.2005 № 179-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2006 год» (далее – Федеральный закон от 22.12.2005 № 179-ФЗ).

Страховые тарифы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний определяются в процентах к суммам выплат и иных вознаграждений, которые начислены в пользу застрахованных в рамках трудовых отношений и гражданско-правовых договоров, предметом которых являются выполнение работ и (или) оказание услуг, договора авторского заказа и включаются в базу для начисления страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в соответствии с Федеральным законом от 24 июля 1998 года № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» (далее – Федеральный закон от 24.07.1998 г. № 125-ФЗ).

Сохраняются 32 страховых тарифа (от 0,2 до 8,5%), дифференцированных по видам экономической деятельности в зависимости от класса профессионального риска.

Классификация видов экономической деятельности по классам профессионального риска

В связи с переходом с 1 января 2017 года на Общероссийский Классификатор видов экономической деятельности (ОКВЭД2) ОК 029-2014 (КДЕС Ред.2) (далее – ОКВЭД2) приказом Министерства труда и социальной защиты Российской Федерации от 30 декабря 2016 года № 851н утверждена Классификация видов экономической деятельности по классам профессионального риска (далее – Классификация), сформированная на основе наименований видов экономической деятельности в соответствии с кодами по ОКВЭД2 (зарегистрировано в Минюсте России 18 января 2017 года регистрационный № 45279 и опубликован 19 января 2017 года на официальном интернет-портале правовой информации http://pravo.gov.ru). Приказ Министерства труда и социальной защиты Российской Федерации от 25 декабря 2012 года № 625н «Об утверждении Классификации видов экономической деятельности по классам профессионального риска» признан утратившим силу в связи с вступлением в силу Классификации, сформированной на основе ОКВЭД2.

Льгота по уплате страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний

В 2021 году и в плановый период 2022 и 2023 годов сохраняется льгота по уплате страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний в размере 60 процентов от размеров страховых тарифов, которая установлена статьей 2 Федерального закона от 22 декабря 2005 года № 179-ФЗ для:

- организаций любых организационно-правовых форм в части начисленных по всем основаниям независимо от источников финансирования выплат в денежной и (или) натуральной формах (включая в соответствующих случаях вознаграждения по гражданско-правовым договорам) работникам, являющимся инвалидами I, II и III группы;

- общественных организаций инвалидов (в том числе созданных как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов;

- организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50 процентов, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 процентов;

- учреждений, которые созданы для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям, единственными собственниками имущества которых являются указанные общественные организации инвалидов.

Статьей 2 Федерального закона от 22.12.2020 № 434-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2021 год и на плановый период 2022 и 2023 годов» предусматривается сохранение льготы для страхователей - индивидуальных предпринимателей в части начисленных по всем основаниям независимо от источников финансирования выплат в денежной и (или) натуральной формах (включая в соответствующих случаях вознаграждения по гражданско-правовым договорам) работникам, являющимся инвалидами I, II или III группы.

Порядок подтверждения основного вида экономической деятельности страхователя по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний

Подтверждение основного вида экономической деятельности страхователей – юридических лиц, а также видов экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами - государственная услуга, которая оказывается страхователям – юридическим лицам (их обособленным подразделениям) территориальными органами Фонда социального страхования Российской Федерации (далее – Фонд) и необходима для определения класса профессионального риска основного вида экономической деятельности страхователя (подразделения страхователя) и соответствующего этому классу размера страхового тарифа на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на текущий финансовый год.

Предоставление государственной услуги осуществляется территориальными органами Фонда в соответствии со следующими нормативными правовыми актами:

- Правилами отнесения видов экономической деятельности к классу профессионального риска, утвержденными постановлением Правительства Российской Федерации от 01.12.2005 № 713 (в редакции постановлений Правительства РФ от 17.12.2010 № 1045, от 31.12.2010 № 1231, от 25.03.2013 № 257, от 17.06.2016 № 551) (далее – Правила);

- Порядком подтверждения основного вида экономической деятельности страхователя по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний - юридического лица, а также видов экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами, утвержденным приказом Минздравсоцразвития России от 31 января 2006 года № 55 (в редакции приказов Минздравсоцразвития России от 01.08.2008 № 376н, от 22.06.2011 № 606н, от 25.10.2011 № 1212н, приказа Минтруда России от 25.01.2017 № 75н) (далее – Порядок);

- Административным регламентом по предоставлению Фондом государственной услуги по подтверждению основного вида экономической деятельности страхователя по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний - юридического лица, а также видов экономической деятельности подразделений страхователя, являющихся самостоятельными классификационными единицами, утвержденным приказом Фонда от 25.04.2019 № 230 (далее – Административный регламент).

Экономическая деятельность юридических и физических лиц, являющихся страхователями по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, подлежит отнесению к виду экономической деятельности, которому соответствует основной вид экономической деятельности, осуществляемый этими лицами.

Основной вид экономической деятельности страхователя - физического лица, нанимающего лиц, подлежащих обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, соответствует основному виду деятельности, указанному в Едином государственном реестре индивидуальных предпринимателей (ЕГРИП). При этом ежегодного подтверждения страхователем-физическим лицом основного вида деятельности не требуется (пункт 10 Правил).

Основной вид экономической деятельности для целей обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний определяется страхователем самостоятельно в соответствии с пунктом 9 Правил:

- для коммерческой организации - вид экономической деятельности, который по итогам предыдущего года имеет наибольший удельный вес в общем объеме выпущенной продукции и оказанных услуг;

- для некоммерческой организации - вид экономической деятельности, в котором по итогам предыдущего года было занято наибольшее количество работников организации.

Основной вид экономической деятельности страхователей-юридических лиц, вновь созданных в текущем году, определяется согласно заявленному организацией при государственной регистрации в Федеральной налоговой службе коду по ОКВЭД2 основного вида экономической деятельности и внесенному в Единый государственный реестр юридических лиц (ЕГРЮЛ), а для страхователей-физических лиц – согласно заявленному коду по ОКВЭД2, внесенному в Единый государственный реестр индивидуальных предпринимателей (ЕГРИП), соответственно.

Если страхователь не осуществлял финансово – хозяйственную деятельность в предыдущем календарном году (подтверждается «нулевыми» отчетами по форме 4-ФСС), класс профессионального риска и размер страхового тарифа определяется в соответствии с кодом по ОКВЭД2 вида экономической деятельности, заявленным в качестве основного вида экономической деятельности в выписке из ЕГРЮЛ за предыдущий год.

Для подтверждения основного вида экономической деятельности страхователь ежегодно в срок не позднее 15 апреля представляет в территориальный орган Фонда по месту своей регистрации документы, указанные в пункте 3 Порядка:

- заявление о подтверждении основного вида экономической деятельности по форме согласно приложению № 1 к Порядку;

- справку-подтверждение основного вида экономической деятельности по форме согласно приложению № 2 к Порядку;

- копию пояснительной записки к бухгалтерскому балансу за предыдущий год (кроме страхователей - субъектов малого предпринимательства).

В соответствии с Административным регламентом документы для подтверждения основного вида экономической деятельности могут быть представлены в территориальный орган Фонда страхователем (представителем страхователя по доверенности, выдаваемой в порядке, установленном гражданским законодательством Российской Федерации):

1) в электронном виде через:

- сайт подтверждения основного вида экономической деятельности (шлюз Фонда по приему отчетности страхователей в электронном виде через спецоператоров связи) (далее – сайт подтверждения ОВЭД).

2) на бумажном носителе:

- на личном приеме;

- с использованием средств почтовой связи способом, позволяющим подтвердить факт и дату отправления;

- через многофункциональные центры предоставления государственных

и муниципальных услуг (МФЦ) (при наличии государственной услуги в соглашениях о взаимодействии, заключенных между многофункциональными центрами и территориальными органами Фонда, предоставляющими государственные услуги).

Консультации по вопросам предоставления государственной услуги по подтверждению основного вида экономической деятельности, в том числе в электронном виде, можно получить в территориальном органе Фонда по месту регистрации страхователя (контактная информация территориальных органов Фонда размещена по ссылке: http://www.fss.ru/ru/fund/rusmap/index.shtml).

Если страхователь, осуществляющий свою деятельность по нескольким видам экономической деятельности, не подтверждает основной вид экономической деятельности, такой страхователь в соответствующем году подлежит отнесению к имеющему наиболее высокий класс профессионального риска виду экономической деятельности в соответствии с кодами по ОКВЭД2, указанными в отношении этого страхователя в ЕГРЮЛ (пункт 13 Правил).

Необходимо отметить, что коды по ОКВЭД2 основного и дополнительных видов экономической деятельности, заявленные страхователем при государственной регистрации и включенные налоговым органом в ЕГРЮЛ и ЕГРИП, могут изменяться в процессе осуществления им финансово-хозяйственной деятельности и требуют своевременной актуализации.

В случае изменения сведений о кодах по ОКВЭД, содержащихся в ЕГРЮЛ и ЕГРИП, юридическое лицо и индивидуальный предприниматель в течение трех рабочих дней с момента изменения сведений обязаны сообщить об этом в регистрирующий (налоговый) орган по месту своего соответственно нахождения и жительства (пункт 5 статьи 5 Федерального закона от 08.08.2001 № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей»). При этом изменение страхователем в течение текущего года вида экономической деятельности не влечет изменения размера страхового тарифа, установленного на этот год в отношении такого страхователя (пункт 6 Правил).

Обращаем внимание, что в соответствии с пунктом 11 Порядка до подтверждения основного вида экономической деятельности за 2020 год страхователь (подразделения страхователя, выделенные в 2020 году в самостоятельные классификационные единицы) уплачивают страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний в 2021 году в соответствии со страховым тарифом, установленным им в 2020 году.

В 2021 году заявление о подтверждении основного вида экономической деятельности страхователя и справка-подтверждение основного вида экономической деятельности за 2020 год заполняются страхователем в соответствии с наименованиями и кодами по ОКВЭД2, указанными в выписке из ЕГРЮЛ страхователя по состоянию на 01.01.2021, и включенными в Классификацию видов экономической деятельности по классам профессионального риска, утвержденную приказом Минтруда России от 30.12.2016 № 851н.

Пункт 9 справки-подтверждения основного вида экономической деятельности «Распределение доходов и поступлений за предыдущий финансовый год» заполняется страхователем на основе данных бухгалтерской отчетности за предыдущий год в соответствии с кодами по ОКВЭД2 видов экономической деятельности, содержащихся в выписке из ЕГРЮЛ по состоянию на 01.01.2021.

Должностное лицо территориального органа Фонда, ответственное за предоставление государственной услуги, после принятия документов для подтверждения основного вида экономической деятельности страхователя осуществляет проверку полноты и правильности заполнения представленных заявителем документов, а также на предмет соответствия указанных документов действующему законодательству Российской Федерации (пункт 56 Административного регламента).

В случае представления страхователем (представителем страхователя) неполного комплекта документов для подтверждения основного вида экономической деятельности за 2020 год, должностное лицо территориального органа Фонда, ответственное за прием документов, на основании пункта 48 Административного регламента информирует страхователя (представителя) о недостающих документах, необходимых для представления страхователем (представителем) в территориальный орган Фонда:

- при личном обращении заявителя - в день их приема;

- при направлении документов через единый портал госуслуг, сайт подтверждения ОВЭД, МФЦ или с использованием средств почтовой связи - в 5-дневный срок с даты приема документов;

- при подаче документов в электронном виде - в личный кабинет страхователя на едином портале госуслуг или сайте подтверждения ОВЭД посредством электронного сообщения.

Уведомление о страховом тарифе на данный вид страхования на 2021 год территориальные органы Фонда выдают страхователю в двухнедельный срок с даты представления полного и правильно заполненного страхователем комплекта документов для подтверждения основного вида экономической деятельности.

Уведомление об установленном страхователю с начала текущего года страховом тарифе, соответствующего классу профессионального риска основного вида экономической деятельности страхователя, и/или о страховом тарифе, соответствующем классу профессионального риска, по каждой самостоятельной классификационной единице (подразделению страхователя) страхователь вправе получить:

- на бумажном носителе - при представлении документов для оказания госуслуги на личном приеме, с использованием средств почтовой связи или МФЦ;

- в форме электронного документа, размещенного в личном кабинете страхователя на едином портале госуслуг, сайте подтверждения ОВЭД, подписанного усиленной квалифицированной электронной подписью должностного лица территориального органа Фонда, ответственного за предоставление госуслуги - при представлении документов для оказания госуслуги в электронном виде через единый портал госуслуг или сайт подтверждения ОВЭД.

Установленный страхователю размер страхового тарифа в соответствии с Федеральным законом от 22.12.2020 № 434-ФЗ «О страховых тарифах на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2021 год и на плановый период 2022 и 2023 годов» действует в течение календарного года (с 1 января по 31 декабря включительно).

Следовательно, в течение 2021 года страхователь обязан исчислять, отражать при заполнении формы 4-ФСС и уплачивать страховые взносы в соответствии с кодом по ОКВЭД2 основного вида экономической деятельности страхователя, определяемого в соответствии Правилами и Порядком. Вновь созданные (в течение 2021 года) страхователи указывают в форме 4-ФСС код по ОКВЭД2 по данным органа государственной регистрации, а начиная со второго года деятельности - код по ОКВЭД2, подтвержденный в установленном порядке в территориальных органах Фонда (пункт 5.11 Порядка заполнения формы 4-ФСС, утвержденного приказом Фонда от 26.09.2016 № 381).

При выявлении в ходе камеральных проверок нарушений страхователем установленного порядка начисления и уплаты страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний, включая неподтверждение страхователем в установленном порядке основного вида экономической деятельности, территориальный орган Фонда вправе принять решение о проведении выездной проверки в отношении страхователя на предмет правильности применения страхователем тарифа страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний на основании класса профессионального риска по основному виду деятельности страхователя, подтвержденному в установленном порядке, и на основании акта проверки вынести решение о привлечении страхователя к ответственности за неисполнение или ненадлежащее исполнение обязанностей по обязательному социальному страхованию от несчастных случаев на производстве и профзаболеваний.

«Клерк» Рубрика Индивидуальный предприниматель

Иллюстрация: Ирина Григорьева / Клерк.ру

Нанимая работников по трудовым договорам, индивидуальный предприниматель берет на себя обязательства не только платить зарплату работнику, но и уплачивать в бюджет взносы за него. Тоже самое происходит, если ИП заключает с кем-то договор на оказание услуг или выполнение работ (договор ГПХ).

Как ИП стать работодателем?

Просто надо заключить трудовой договор. Регистрировать его нигде не нужно. Если у ИП раньше не было работников и он не стоит на учете в Фонде социального страхования, надо встать там на учет и получить регистрационный номер. Он понадобится для отчетности. Срок постановки на учет — 30 дней с даты трудового договора (при заключении договора ГПХ регистрироваться не надо). Кроме того, ФСС установит ставку взносов по произвоственному травматизму исходя из основного вида деятельности, заявленного в ЕГРИП.

Какие налоги и по каким тарифам должен ИП платить за работников?

Никаких налогов за работников ИП не платит, он только удерживает налог на доходы физических лиц (НДФЛ) из зарплаты. О том, как это делать можно узнать в статье «Как ИП посчитать и перечислить НДФЛ с зарплаты работника».

А вот взносы за работников ИП платит. Это взносы на пенсионное (ОПС), медицинское (ОМС) страхование, на страхование по временной нетрудоспособности и в связи с материнством (ВНиМ), а также от несчастных случаев и производственного травматизма (НС и ПЗ) (п. 3 ст. 8, пп. 1 п. 1 ст. 419 НК РФ, ст. 3, п. 1 ст. 5 Закона № 125-ФЗ).

Если ИП заключает договор ГПХ, то взносы ВНиМ не платятся в любом случае, а взносы НС и ПЗ уплачиваются только если их уплата оговорена в договоре.

Тарифы для уплаты страховых взносов в фонды в 2019-2020 году следующие:

- Пенсионное страхование — 22%. От суммы превышения установленной предельной величины базы 1 — 10%

- Страхование в связи с временной нетрудоспособностью и материнством — 2,9% (1,8% с выплат временно пребывающим иностранцам). При превышении предельной величины базы взносы не платятся.

- Медицинское страхование — 5,1%. Предельной величины базы нет

1 Предельная величина — это величина дохода сотрудника, по достижении которой взносы на страхование платятся по сниженным тарифам. Размер базы устанавливается на каждый год Правительством РФ.

Есть льготные тарифы, но их теперь совсем мало. В 2019-2020 годах право на льготные тарифы имеют только участники свободной экономической зоны Крыма и Севастополя, резиденты территории опережающего социально-экономического развития, резиденты свободного порта Владивосток и резиденты Особой экономической зоны в Калининградской области. Для них установлены следующие тарифы:

- Пенсионное страхование — 6%;

- Страхование в связи с временной нетрудоспособностью и материнством — 1,5%;

- Медицинское страхование — 0,1%.

По взносам ОПС есть еще дополнительные тарифы, которые платят при вредных условиях труда. Но это отдельная тема и в этой статье рассматриваться не будет.

Взносы НС и ПЗ платятся по тарифам, в зависимости от вида деятельности. Их устанавливает для ИП Фонд социального страхования, опираясь на основной код ОКВЭД, заявленный в ЕГРИП. По этому коду определяется класс профессионального риска. От класса зависит тариф взносов

| Класс профессионального риска | Размер страхового тарифа, % | Класс профессионального риска | Размер страхового тарифа, % |

| I | 0.2 | XVII | 2.1 |

| II | 0.3 | XVIII | 2.3 |

| III | 0.4 | XIX | 2.5 |

| IV | 0.5 | XX | 2.8 |

| V | 0.6 | XXI | 3.1 |

| VI | 0.7 | XXII | 3.4 |

| VII | 0.8 | XXIII | 3.7 |

| VIII | 0.9 | XXIV | 4.1 |

| IX | 1.0 | XXV | 4.5 |

| X | 1.1 | XXVI | 5.0 |

| XI | 1.2 | XXVII | 5.5 |

| XII | 1.3 | XXVIII | 6.1 |

| XIII | 1.4 | XXIX | 6.7 |

| XIV | 1.5 | XXX | 7.4 |

| XV | 1.7 | XXXI | 8.1 |

| XVI | 1.9 | XXXII | 8.5 |

Обратите внимание, что организации обязаны подтверждать вид основной деятельности ежегодно, а у ИП такой обязанности нет. Но если предприниматель сменил вид деятельности (изменил основной ОКВЭД в ЕГРИП), то может измениться и класс профессионального риска, к которому он относится.

Как посчитать взносы

Базой для расчета взносов является весь доход, начисленный в пользу физлиц (без вычета НДФЛ!). То, что не подлежит обложению взносами, перечислено в статье 422 НК. Вот некоторые, самые распространенные доходы, которые не облагаются взносами: больничные, суточные, матпомощь (есть необлагаемый лимит), выходное пособие.

Взносы считаются нарастающим итогом в течение года по каждому человеку отдельно. Сравнение с предельной базой осуществляется также по каждому конкретному сотруднику.

Пример: ИП принял на работу сотрудника с 01.07.2019 г. с окладом — 30 000 рублей. Весь июль сотрудник отработал полностью. ИП применяет основные тарифы взносов, на «травматизм» отчисляет 0,3%. Рассчитываем взносы:

База для начисления взносов — 30 000 рублей:

на ОПС: 30 000×22% = 6 600

на социальное страхование: 30 000×2,9% = 870

на медстрах: 30 000×5,1% = 1 530

на «травматизм»: 30 000×0,3% = 90

Общая сумма страховых взносов по сотруднику за июль равна 9 090 руб.

Куда и когда перечислять взносы

Все взносы, кроме НС и ПЗ перечисляются в налоговую, где ИП состоит на учете по месту своего жительства, вне зависимости от того, где ведется деятельность. Взносы НС и ПЗ уплачиваются в ФСС, где ИП зарегистрирован как работодатель.

Исчислять и уплачивать взносы в бюджет необходимо в срок не позднее 15 числа месяца, следующего за расчетным. В случае если последний день уплаты страховых взносов выпадает на праздник (выходной), то окончательным сроком уплаты считается ближайший рабочий день.

КБК для уплаты взносов

Страховые взносы на пенсионное страхование в ИФНС за работников в 2019-2020 годах

182 1 02 02010 06 1010 160

Страховые взносы в ИФНС на медицинское страхование за работников

182 1 02 02101 08 1013 160

Страховые взносы в ИФНС на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством за работников

182 1 02 02090 07 1010 160

Страховые взносы в ФСС от несчастных случаев на производстве и профессиональных заболеваний за работников

393 1 02 02050 07 1000 160

Отчетность

В ПФР:

- СЗВ-М — ежемесячно, в течение 15 дней после окончания месяца;

- Отчет о страховом стаже СЗВ-СТАЖ — ежегодно не позднее 1 марта следующего года (до 2 марта 2020 года за 2019 год).

Обратите внимание! С 2020 года в ПФР надо будет сдавать новый отчет, из-за введения электронных трудовых книжек. Форма его пока не утверждена.

В ИФНС:

Расчет по страховым взносам (по ОПС, ОМС и ВНиМ) — ежеквартально не позднее 30-го числа следующего месяца.

За 2019 год — не позднее 30 января 2020 года.

В 2020 году:

- I кв. — 30 апреля 2020 года;

- I пл. — 31 июля 2020 года;

- 9 мес. — 30 октября 2020 года;

- год. — 1 февраля 2021 года.

С 2020 года отчет по форме РСВ при численности 10 и более человек сдается только в электронном виде.

Отчетность в ФСС:

Расчет по начисленным и уплаченным страховым взносам на травматизм (форма 4-ФСС).

Сроки сдачи:

- на бумажном носителе — не позднее 20-го числа месяца, следующего за отчетным кварталом;

- в электронном виде — не позднее 25-го числа месяца, следующего за отчетным кварталом.

Как перестать быть работодателем

Если ИП уволит всех работников, он может сняться с учета в ФСС, чтобы не сдавать лишнюю отчетность. Никаких других действий более не предусмотрено — ни в ПФР, ни в ФНС ИП как работодатель на учет не ставится.

Начисление страховых взносов в большинстве случаев производится автоматически и не доставляет проблем. Для этого в программе существует целая система настроек. И все-таки вопросы возникают, а иногда исчисляются неверно — из-за того, что бухгалтер не знает, где и как установить нужный тариф или льготу.

Чтобы не допустить подобных случаев, рассмотрим:

- как установить тарифы страховых взносов;

- какие указать статьи затрат для них;

- что делать, если взносы не начисляются автоматически.

Настройка тарифов страховых взносов

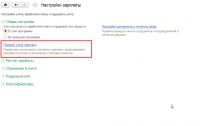

Настройка начисления страховых взносов в организации производится в Настройке налогов и отчетов , вкладка Страховые взносы , раздел Главное — Настройки — Налоги и отчеты .

Устанавливаются следующие параметры:

- Тариф страховых взносов — тариф, по которому страхователь уплачивает страховые взносы;

- Ставка взноса от несчастных случаев — процент страховых взносов на НС и ПЗ, установленный страхователю ФСС;

- в разделе Дополнительные взносы — флажки перед категориями работников в организации, по которым уплачиваются дополнительные взносы в ПФР.

Ввести Списки должностей (ссылка становится активной), если выбраны флажки:

- Фармацевты ;

- Шахтеры ;

- Члены летных экипажей .

Указать Подразделения с льготными тарифами взносов :

- морские суда;

- обособленные подразделения, расположенные в ОЭЗ и Калининградской области.

Отразить Применяются результаты специальной оценки условий труда или нет (флажок становится активным), если выбран флажок:

- Работники, занятые на работах с вредными или тяжелыми условиями труда .

Все актуальные тарифы страховых взносов, виды доходов и обложение их страховыми взносами, а также предельные величины базы по страховым взносам с 2010 года можно посмотреть в журнале Параметры расчета взносов .

Данный журнал расположен в форме Настройки зарплаты :

- Справочники – Зарплата и кадры – Настройка зарплаты – Классификаторы – ссылка Страховые взносы ;

- Зарплата и кадры – Справочники и настройки – Настройка зарплаты – Классификаторы – ссылка Страховые взносы .

Настройка статей затрат страховых взносов

Для корректного учета страховых взносов необходимо настроить справочник Статьи затрат, который доступен из раздела Справочники — Доходы и расходы — Статьи затрат .

Параметры для настройки статей затрат по страховым взносам:

- Для страховых взносов в ФСС на НС и ПЗ:

- Статья затрат — Взносы в ФСС от НС и ПЗ.

- Вид расходов НУ — Прочие расходы.

- Для остальных страховых взносов:

- Статья затрат — Страховые взносы.

- Вид расходов НУ — Страховые взносы.

Важно установить отдельную статью для взносов в ФСС от НС и ПЗ, так как данный вид расхода учитывается в целях налогового учета по налогу на прибыль отдельно от остальных страховых взносов на основании пп. 45 п. 1 ст. 264 НК РФ.

Если организация совмещает налоговые режимы, для статей страховых взносов нужно определить вид деятельности в настройке элемента справочника Статьи затрат , установив переключатель:

- По деятельности с основной системой налогообложения (общая или упрощенная) — если страховые взносы относятся к ОСНО или УСН.

- По отдельным видам деятельности с особым порядком налогообложения — если страховые взносы относятся полностью к деятельности на ЕНВД или ПСН.

- По разным видам деятельности — для страховых взносов, которые нельзя четко отнести к одному виду деятельности, поэтому их требуется распределять.

![]()

Операция учета взносов

Некоторые доходы, облагаемые страховыми взносами, не могут быть начислены штатными документами, а значит, страховые взносы автоматически тоже начисляться не будут. Примером такого дохода может быть вознаграждение по договору подряда лицу, который не является сотрудником организации.

Для таких случаев предусмотрен документ Операция учета взносов . Документ доступен из раздела Зарплата и кадры – Страховые взносы – Операции учета взносов .

Подробнее заполнение документа можно рассмотреть на примере статьи Расчеты по договору ГПХ.

Проверьте себя! Пройдите тест на эту тему по ссылке >>

См. также:

Помогла статья?

Получите еще секретный бонус и полный доступ к справочной системе БухЭксперт8 на 14 дней бесплатно

Похожие публикации

- Настройка учетной политики по НУ в 1С: Налог на прибыльВ учетной политике для целей исчисления налога на прибыль налогоплательщик.

- Настройка учетной политики по НУ в 1С: НДСПри формировании учетной политики по налоговому учету особое место занимает.

- Настройка учетной политики по НУ в 1С: УСНЕсли организация применяет УСН, порядок признания расходов в ее налоговом.

- Тест № 26. Настройка учетной политики по НУ в 1С: НДС.

Карточка публикации

(3 оценок, среднее: 5,00 из 5)

Все комментарии (1)

Спасибо огромное . Очень много нового подчерпнула для себя.

Добавить комментарий Отменить ответ

Для отправки комментария вам необходимо авторизоваться.

Вы можете задать еще вопросов

Доступ к форме "Задать вопрос" возможен только при оформлении полной подписки на БухЭксперт8.

Оформить заявку от имени Юр. или Физ. лица вы можете здесь >>

Нажимая кнопку "Задать вопрос", я соглашаюсь с

регламентом БухЭксперт8.ру >>

Изменения в 2021 году, о которых нужно знать бухгалтеру

[06.04.2021 запись] Учетная политика на 2021 в 1С

[27.04.2021 эфир] Уточненная декларация: основания и последствия ее представления

Рекомендации Минтруда по нерабочим дням мая 2021 года

Огромная благодарность Климовой Марии Аркадьевне за содержательное, профессиональное изложение актуального материала по теме «Налоговая отчётность 1 полугодие 2020 г». Лаконично изложены текущие изменения. Темы представлены ясно и доступно со ссылкой на нормативные документы и чувствуется готовность помочь бухгалтерам, в трудное время кризиса. Подобные вебинары очень нужны нам!

1С Предприятие, редакция 3.0.43.253

Вы можете мне подсказать, как изменяется ставка взносов в ФСС НС и ПЗ в 1С 8.3 базовой версии?

Оцените, пожалуйста, данный вопрос:

Вам будет интересно

Спасибо! я обновила реализ, и все получилось. В предыдущим так и не нашла. Большое спасибо за помощь!

Елена Куракова Profbuh8.ru Окт 5 2016 - 18:47

В “Страховые взносы” я могу попасть из Зарплата и кадры/Справочники и настройки/Классификаторы/Страховые взносы

но в Страховых взносах можно выбрать только ПФР, ФОМС и ФСС – взносы в связи с нетрудоспособностью, взносов на травматизм в этом пункте меню – нет!

Елена Куракова Profbuh8.ru Окт 5 2016 - 17:01

Добрый день! Не дублируйте, пожалуйста, Ваши вопросы. Мы их видим. Как только кураторы будут свободны – Вам обязательно ответят.

Елена Куракова Profbuh8.ru Окт 5 2016 - 17:06

Добрый день! Мой релиз программы 1С: Бухгалтерия 3.0.44.140. Выбираю раздел Зарплата и кадры – Справочники и настройки – Настройки зарплаты – Порядок учета зарплаты

Елена Куракова Profbuh8.ru Окт 5 2016 - 17:10

Здесь видно действующую ставку ФСС от НС и ПЗ

Елена Куракова Profbuh8.ru Окт 5 2016 - 17:12

Что бы изменить – можно пройти по ссылке “Настройка налогов и отчетов”

Елена Куракова Profbuh8.ru Окт 5 2016 - 17:15

Выбираем страховые взносы и меняем.

Однако у Вас эти диалоги могут выглядеть по другому. В релизе 3.0.44 разработчики изменили интерфейс в части настройка Учетной политики и Налогов. Если не сможете сориентироваться, то пишите. Постараюсь сделать описание для Вашего релиза

Елена Куракова Profbuh8.ru Окт 5 2016 - 17:23

Скрин с настройками для релиза 3.0.43.252

Ангелина, если у Вас все получилось настроить – напишите, пожалуйста

Только пункты:

Операции

Задачи

Настройки

Начальные остатки

Информация

Обращение в тех.поддержку

В главном у меня нет заголовка Налоги и отчеты:(

Возможно Налоги и взносы не вынесены на панель.

Главная / в верхнем правом углу серая шестеренка, щелкните на нее / Настройка действий / в самом низу левого блока Доступные команды должны быть Настройки-Налоги и отчеты.

Дважды щелкните на Налоги и отчеты, они должны попасть в правый блок Выбранные команды / Ок.

Снова зайдите в Главное. В настройках появилась строка Налоги и взносы?

Т.е. Налоги и отчеты

Здравствуйте.

Главное / Налоги и отчеты / Страховые взносы

Читайте также: