Страховые взносы уплаченные за декабрь в январе следующего года учитываются при расчете енвд

Опубликовано: 22.04.2024

Действующее законодательство позволяет организациям-плательщикам ЕНВД уменьшать сумму вмененного налога на уплаченные за работников взносы, а предпринимателям на «вмененке» — принимать к вычету еще и отчисления «за себя». Однако НК РФ закрепляет определенные условия подобного уменьшения. О том, как страховые взносы на ЕНВД снижают налоговое бремя «вмененщиков», читайте далее.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Взносы для работодателей на ЕНВД

Работодатели на ЕНВД уменьшают исчисленный вмененный налог на уплаченные за сотрудников страховые взносы (ст. 346.32 НК РФ):

- обязательные пенсионные платежи (ОПС);

- обязательные медицинские платежи (ОМС);

- платежи по временной нетрудоспособности и материнству (ВНиМ);

- «травматичные» платежи (НСиПЗ).

Компании (ИП), за исключением аптечных организаций и предпринимателей, страховые взносы на ЕНВД с выплат сотрудникам платят в общем порядке по следующим ставкам:

- ОПС — с выплат, не превышающих в 2020 году 1 292 000 рублей — 22%, сверх этой величины — 10%;

- ОМС — 5,1%;

- ВНиМ — с выплат, не превышающих в 2020 году 912 000 рублей — 2,9%, с больших выплат взносы не платятся;

- НСиПЗ — ставка устанавливается ФСС в зависимости от риска, характерного для вида деятельности.

ЕНВД отменят с 1 января 2021 года. Подберите для своего бизнеса другую систему налогообложения с помощью нашего бесплатного калькулятора . Мы написали статью , в которой собрали ответы экспертов на популярные вопросы о налоговых режимах, переходе с ЕНВД и онлайн-кассах . Если вы не нашли ответ на свой вопрос, задайте его в комментариях, мы обязательно ответим.

Условия уменьшения работодателями сумм вмененного налога

Работодатели вправе уменьшить на страховые отчисления единый налог на вмененный доход при соблюдении следующих условий.

1. Отчисления на обязательное страхование уменьшают сумму налога в том квартале, в котором они уплачены. При этом не важно, за какой период начислены взносы.

Например, организация на ЕНВД 13.06.2020 перечислила отчисления за работников, которые начислены за май 2020 года. А 14.06.2020 погасила задолженность по начислениям за март 2020 года. Хотя мартовские отчисления начислены в предшествующем налоговом периоде, по факту они уплачены в июне, значит, организация учтет их при определении вмененного налога за II квартал.

2. Величину вмененного налога разрешается уменьшать в пределах начисленных взносов. Если они уплачены в большем размере, сумма переплаты при исчислении ЕНВД не учитывается.

Например, если организация с зарплаты работников, которые задействованы в деятельности на ЕНВД, начислила 17 000 рублей страховых отчислений, а фактически в бюджет перечислила 18 000 рублей. При расчете в целях уменьшения суммы налога организация учтет только 17 000 рублей.

3. Вмененный налог запрещено уменьшать на сумму взносов, начисленную за периоды, когда организация работала на другом режиме налогообложения, но уплаченную в период применения ЕНВД.

Предположим, в январе 2020 года компания уплатила страховые отчисления за декабрь 2019 года. Но в 2019 году она работала на «упрощенке», а с 2020 года перешла на «вмененку». При расчете вмененного налога в 2020 году компания не может учесть уплаченные за декабрь прошлого года отчисления, потому что они начислены за период, когда деятельность велась в рамках УСН.

4. Квартальная сумма вмененного налога уменьшается только на взносы с выплат работникам, занятых вмененной деятельностью.

Например, если организация совмещает «вмененку» с «упрощенкой», и работники одновременно заняты в этих видах деятельности, то учет страховых платежей ведется раздельно по каждому налоговому режиму. В данном случае отчисления распределяются между УСН и ЕНВД пропорционально получаемому от этих видов деятельности доходу. Следовательно, исчисленный вмененный налог уменьшается на относящееся к ЕНВД отчисление взносов.

5. Работодатели на ЕНВД вправе уменьшить исчисленный вмененный налог не более чем вполовину.

Например, компания рассчитала, что во 2 квартале 2020 года сумма вмененного налога составит 42 000 рублей. За указанный налоговый период организация уплатила в бюджет отчисления за март, апрель и май 2020 года, на общую сумму 30 000 рублей. Так как их величина больше, чем половина исчисленного налога (30 000 > 21 000 (42 000 / 2)), то налоговый платеж будет уменьшен в два раза и составит 21 000 рублей.

Учитывая вышеперечисленные условия, рассмотрим порядок расчета вмененного налога работодателем-«вмененщиком» на конкретном примере.

ООО «СуперАвто» занимается перевозкой грузов по Ростову-на-Дону. Для осуществления деятельности организация использует 6 машин. Данные о взносах c выплат сотрудникам компании представлены в таблице.

| Начислено | Фактически уплачено | ||

|---|---|---|---|

| Период | Сумма, руб. | Дата | Сумма, руб. |

| Декабрь 2019 | 15 200 | 11.01.2020 | 15 200 |

| Январь 2020 | 16 100 | 12.02.2020 | 16 100 |

| Февраль 2020 | 16 000 | 11.04.2020 | 16 000 |

| Март 2020 | 17 300 | 11.04.2020 | 17 300 |

| Апрель 2020 | 14 000 | 11.05.2020 | 15 000 |

| Май 2020 | 13 500 | 13.06.2020 | 13 500 |

| Июнь 2020 | 17 000 | 11.07.2020 | 17 000 |

Вмененный доход определяется по формуле:

ВД=БД ×ФП × К1 × К2

Для расчета необходимы данные о:

- базовой доходности (БД) – согласно НК РФ для грузоперевозок составляет 6 000 рублей;

- физическом показателе (ФП) - количество используемых в деятельности машин — 6;

- коэффициенте-дефляторе (К1) – установлен в размере 2,005;

- корректирующем коэффициенте (К2) – для г. Ростова-на-Дону равен 1.

Подставив указанные выше значения в формулу, бухгалтер «СуперАвто» определил сумму вмененного дохода компании за месяц: 72 180 рублей (6 000 × 6 × 2,005 × 1), соответственно за квартал — 216 540 рублей (72 180 × 3). Ставка налога равна 15%, отсюда первоначальная величина налога составила 32 481 рубля (216 540 × 15%).

Чтобы уменьшить первоначальный налог, бухгалтер определил сумму отчислений, уплаченную в течение 2 квартала (см. таблицу). В расчет берутся платежи за февраль-май 2020 года в размере 61 800 рублей. Из этой суммы за апрель месяц уплатили на 1 000 рублей больше, переплата в расчет не включается, поэтому учитываются только 60 800 рублей. Так как величина уплаченных взносов превышает половину суммы первоначального налога (60 800 > 32 481 / 2), налог можно уменьшить только в два раза, т.е. на 16 240,5 рубль.

Итого за 2 квартал 2020 года «СуперАвто» перечислит 16 240,5 рубля вмененного налога.

Взносы на ЕНВД для ИП

Индивидуальные предприниматели несут пониженную нагрузку по страховым платежам «за себя»: для них обязательны к уплате только пенсионные и медицинские взносы. В 2018 году страховые взносы ИП ЕНВД состоят из двух частей:

- фиксированной — включает установленные суммы отчислений на:

- ОПС — 32 448 рублей;

- ОМС — 8 426 рублей;

- изменяющейся — 1% пенсионный платеж с годового дохода предпринимателя свыше 300 000 рублей.

Особое внимание следует обратить на изменяющуюся часть взносов. Предпринимателю нужно определить, с какой суммы исчислять дополнительный 1%, так как доход «вмененщика» определяется не по годовой выручке, его размер рассчитывается по специальной формуле. В связи с этим в НК РФ закреплено, что вменять дополнительный 1% платеж нужно исходя из вмененного дохода. При этом в 2018 году общая сумма дополнительного платежа на ОПС не должна превысить 259 584 рубля.

Для снижения налогового бремени предприниматель, самостоятельно ведущий дела, должен соблюдать установленные для работодателей на ЕНВД условия уменьшения налога, за одним исключением: ИП-«вмененщик» без работников уменьшает налог на всю сумму отчислений, уплаченных «за себя». Однако с появлением хотя бы одного наемного работника, ИП приобретет статус работодателя. В этом случае действует правило 50% уменьшения, учитывая платежи за работников и «за себя».

Пример. В Краснодаре предприниматель на ЕНВД торгует непродовольственными товарами в небольшом магазине. Работников у ИП нет, площадь магазина составляет 13 кв. м. Вмененный доход предпринимателя рассчитывается исходя из:

- базовой доходности — 1 800 рублей;

- торговой площади магазина — 13 кв. м.;

- К1 — 2,005;

- К2 — для г. Краснодара 0,62.

- Размер дохода ИП в месяц составит 29 088,54 рубля (1 800 × 13 × 2,005 × 0,62), за год — 349 062,48 рублей (29 088,54 × 12).

Как видно из расчета, годовой доход предпринимателя более 300 000 рублей, а значит, с суммы превышения нужно рассчитать дополнительно 1% на ОПС. Размер отчислений предпринимателя «за себя» составит 41 364,62 рублей (32 448 + 8 426 + (349 062,48 — 300 000) × 1%) за год.

Чтобы уменьшать сумму налога ежеквартально, взносы нужно платить одинаковыми частями каждый квартал: четыре раза по 10 341,16 рубля. Рассчитаем сумму налога за 2 квартал 2020 года.

Доход ИП за квартал равен 87 265,62 рубля (29 088,54 × 3), умножаем на 15% и получаем первоначальный налог — 13 089,84 рублей. Предприниматель заплатил во втором квартале часть страховых отчислений, поэтому налог к уплате составит 2 747,84 рублей (13 089,84 — 10 341,16).

Автор статьи: Ирина Смирнова

Платите страховые взносы и уменьшайте налог ЕНВД автоматически в веб-сервисе для малого бизнеса Контур.Бухгалтерия. Здесь вы можете легко вести учет, совмещать налоговые режимы, начислять зарплату, платить налоги и взносы, отправлять отчетность через интернет. Познакомьтесь бесплатно с возможностями сервиса в течение 14 дней.

Уменьшение ЕНВД на сумму страховых взносов ИП в фиксированном размере

Согласно п. 2.1 ст. 346.32 НК РФ ИП, не производящие выплаты физическим лицам, уменьшают сумму ЕНВД на уплаченные взносы на ОПС и ОМС в фиксированном размере. Это значит, что индивидуальные предприниматели, не выплачивающие вознаграждений физическим лицам, уменьшают сумму ЕНВД на уплаченные страховые взносы на ОПС и ОМС без ограничения в 50% (см. письма Минфина России от 01.03.2013 N 03-11-11/91, от 12.02.2013 N 03-11-11/65, от 31.01.2013 N 03-11-11/40, от 21.01.2013 N 03-11-11/13, от 29.12.2012 N 03-11-09/99, ФНС России от 31.01.2013 N ЕД-4-3/1333@).

Если ИП, совмещающий применение УСН с объектом "доходы" с уплатой ЕНВД, не производит выплат и иных вознаграждений физическим лицам, он вправе уменьшить по своему усмотрению сумму ЕНВД или сумму налога, уплачиваемого в связи с применением УСН, на всю сумму уплаченных за себя страховых взносов в фиксированном размере (без ограничения в 50%) (см. письмо Минфина России от 17.11.2014 N 03-11-09/57912).

Внимание

С 1 января 2017 года плательщики страховых взносов, не производящие выплат физлицам, уплачивают страховые взносы на ОПС и ОМС в фиксированных размерах, определяемых в соответствии с подпунктами 1 и 2 п. 1 ст. 430 НК РФ.

Предприниматели, производящие выплаты и иные вознаграждения физическим лицам и перешедшие на ЕНВД, вправе уменьшить (но не более чем на 50%) сумму ЕНВД, исчисленную за налоговый период, на суммы расходов, платежей и взносов, указанных в п. 2 ст. 346.32 НК РФ.

При этом указанные налогоплательщики до 1 января 2017 года не могли уменьшить исчисленный ЕНВД на сумму уплаченных за себя страховых взносов (см. письма Минфина России от 12.02.2013 N 03-11-11/65, от 21.01.2013 N 03-11-11/12, от 29.12.2012 N 03-11-09/99, ФНС России от 01.03.2013 N ЕД-3-3/721@, от 06.02.2013 N ЕД-3-3/382@, от 31.01.2013 N ЕД-4-3/1333@).

В случае осуществления предпринимателем одного вида деятельности на территории нескольких муниципальных образований уменьшение суммы ЕНВД на страховые взносы и иные выплаты, предусмотренные пп. 1 п. 2 ст. 346.32 НК РФ, производится исходя из суммы выплат работникам, которые трудятся в соответствующем муниципальном образовании. Кроме того, если ИП на территории одного муниципального образования осуществляет деятельность, в отношении которой применяет ЕНВД, и производит выплаты и иные вознаграждения физическим лицам, то вне зависимости от того, что на территории другого муниципального образования, подведомственной другому налоговому органу, данный предприниматель, применяя ЕНВД, осуществляет тот же вид деятельности, но без привлечения наемных работников, такой ИП не вправе уменьшить сумму ЕНВД на уплаченные за себя страховые взносы в фиксированном размере, определяя налоговые обязательства по ЕНВД по виду деятельности, который он осуществляет без привлечения наемных работников. Такие разъяснения приведены в письме Минфина России от 15.10.2013 N 03-11-11/42963.

Внимание

С 2017 года ИП, имеющие наемный персонал, вправе уменьшить сумму ЕНВД (в пределах 50%), исчисленную за налоговый период, на сумму фиксированных платежей по страховым взносам, уплаченных как за своих работников, так и за себя (в пределах 50%).

ИП, применяющий одновременно ЕНВД и УСН с объектом налогообложения в виде доходов и использующий труд наемных работников только в деятельности, облагаемой ЕНВД, вправе уменьшить сумму налога (авансовых платежей по налогу) в связи с применением УСН на сумму уплаченных за соответствующий период страховых взносов в фиксированном размере без ограничения (см. письмо Минфина России от 07.05.2015 N 03-11-11/26503).

Индивидуальный предприниматель, применяющий ЕНВД в отношении двух видов предпринимательской деятельности и использующий труд наемных работников только в одной из них, вправе уменьшить сумму ЕНВД в отношении предпринимательской деятельности, в которой труд наемных работников не используется, на сумму страховых взносов, уплаченных за себя в фиксированном размере, без применения ограничения в виде 50%. В отношении другого вида деятельности действует общее правило снижения суммы ЕНВД на сумму взносов в пределах 50% суммы налога. См. письмо Минфина России от 06.08.2013 N 03-11-11/31650.

В письме ФНС России от 15.10.2013 N ЕД-4-3/18471@ правила уменьшения ЕНВД для ИП на сумму страховых взносов (СВ) приведены в таблице:

ИП, имеющие наемных работников

ИП, не имеющие наемных работников

ИП, имеющие наемных работников

ИП, не имеющие наемных работников

Сумма налога уменьшалась не более чем на 50% на:

Сумма налога уменьшается

не более чем на 50% на

страховые взносы за работников *(1)

Сумма налога уменьшается

на ВСЮ сумму страховых взносов

*(1) До 1 января 2017 года взносы "за себя" не учитывались.

С 1 января 2014 года по 31 декабря 2016 года фиксированный взнос уплачивалсяся при сумме годового дохода до 300 000 руб., а с превышения этой суммы величина взносов устанавливалась расчетным путем, то есть фактически не являлась. На этом основании возникли вопросы о возможности уменьшения ЕНВД на всю сумму уплаченных в году взносов (фиксированной и расчетной части). Однако в письме Минфина России от 01.09.2014 N 03-11-09/43709 прямо указано, что в понятие "фиксированный платеж" также включаются страховые взносы, уплачиваемые в размере 1% от суммы дохода ИП, превышающей 300 000 руб.

Индивидуальные предприниматели уплачивают фиксированные взносы единовременно за текущий календарный год в полном объеме либо частями в течение года. Окончательная уплата страховых взносов с доходов, не превышающих 300 000 руб., должна быть произведена не позднее 31 декабря текущего года. Страховые взносы, исчисленные с дохода, превышающего 300 000 руб., уплачиваются не позднее 1 апреля года, следующего за истекшим расчетным периодом. При этом страховые взносы в виде 1% от суммы превышения 300 000 руб. ИП вправе уплачивать с момента превышения дохода в течение текущего года (п. 2 ч. 1.1 ст. 14, ч. 2 ст. 16 Закона N 212-ФЗ).

В этом же письме разъяснено, что:

- в случае уплаты страховых взносов в фиксированном размере и суммы страховых взносов, рассчитываемой в размере 1% от суммы дохода, превышающего 300 000 руб., частями в течение налогового (отчетного) периода , сумма ЕНВД может быть уменьшена ИП, не производящими выплаты физлицам, за каждый налоговый (отчетный) период на уплаченную часть фиксированного платежа, в том числе на уплаченную часть платежа по ставке в размере 1% с дохода, превышающего 300 000 руб., без применения ограничения в виде 50% от суммы налога;

- если ИП, применяющие систему налогообложения в виде ЕНВД, не производящие выплат физлицам, уплатят за 2014 год страховые взносы, исчисленные в размере 1% от суммы дохода, превышающей 300 000 руб., в марте 2015 года (не позднее 1 апреля 2015 года), то данную сумму страховых взносов ИП смогут учесть при расчете единого налога на вмененный доход, за соответствующий отчетный (налоговый) период 2015 года, без применения ограничения в виде 50% от суммы налога.

- возможность уменьшения суммы ЕНВД налогоплательщиками, производящими выплаты физлицам , на сумму страховых взносов, уплаченных в фиксированном размере, включая сумму страховых взносов в размере 1% от суммы дохода, превысившей 300 000 руб., п. 2 ст. 346.32 НК РФ не предусмотрена. Поэтому ИП, осуществляющие в I квартале 2015 года выплаты и вознаграждения физическим лицам, при расчете суммы ЕНВД за I квартал 2015 года, не вправе учитывать сумму страховых взносов в размере 1% от суммы дохода, превысившей 300 000 руб. по итогам 2014 года, и уплаченную в данном квартале (в I квартале 2015 года).

С 1 января 2017 года , как и ранее, размер страхового взноса по ОПС для лиц, не производящих выплат физлицам (для предпринимателей и т.п.), зависит от величины полученного дохода в расчетном периоде. Если величина дохода за расчетный период не превышает 300 000 руб ., размер взносов на ОПС рассчитывается как произведение минимального размера оплаты труда (МРОТ), установленного на начало календарного года, за который уплачиваются взносы, увеличенного в 12 раз, и тарифа страховых взносов на обязательное пенсионное страхование, установленного п. 2 ст. 425 НК РФ (второй абзац пп. 1 п. 1 ст. 430 НК РФ). Если величина дохода за расчетный период превышает 300 000 руб. , размер взносов рассчитывается как произведение МРОТ, установленного на начало календарного года, за который уплачиваются взносы, увеличенного в 12 раз, и тарифа страховых взносов на ОПС, установленного п. 2 ст. 425 НК РФ плюс 1% от суммы дохода плательщика, превышающего 300 000 рублей за расчетный период (третий абзац пп. 1 п. 1 ст. 430 НК РФ).

Размер фиксированного взноса по ОМС определяется как произведение МРОТ, установленного федеральным законом на начало календарного года, за который уплачиваются взносы, увеличенного в 12 раз, и тарифа страховых взносов на ОМС, установленного пп. 3 п. 2 ст. 425 НК РФ (пп. 2 п. 1 ст. 430 НК РФ)

За расчетный период (календарный год) взносы уплачиваются плательщиками, не производящими выплат физлицам, не позднее 31 декабря текущего календарного года, если иное не предусмотрено ст. 432 НК РФ. При этом страховые взносы на ОПС, исчисленные с суммы дохода плательщика, превышающей 300 000 рублей за год, уплачиваются не позднее 1 апреля года, следующего за истекшим расчетным периодом (второй абзац п. 2 ст. 432 НК РФ).

В письме Минфина России от 19.12.2014 N 03-11-11/66072 поясняется, что в целях применения п. 2.1 ст. 346.32 НК РФ, сумма уплаченных страховых взносов в фиксированном размере уменьшает сумму ЕНВД только за тот налоговый период (квартал), в котором фиксированный платеж был уплачен. Распределение по налоговым периодам (поквартально) суммы единовременно уплаченного фиксированного платежа не предусмотрено. Не предусмотрен и перенос на следующий год части суммы фиксированного платежа, не учтенной при уменьшении ЕНВД из-за недостаточности суммы исчисленного налога. В письме рассмотрен конкретный пример. Страховые взносы, в том числе в виде фиксированного платежа, были уплачены ИП по истечении налогового периода по ЕНВД (III квартала) 8 октября, то есть до подачи декларации по ЕНВД. Разъяснено, что, несмотря на то что уплата взносов была произведена до подачи налоговой декларации по ЕНВД за III квартал (до 25 октября), предприниматель не вправе учитывать сумму фиксированного платежа при расчете ЕНВД за III квартал, но может учесть данный платеж при расчете ЕНВД за IV квартал. См. также письмо Минфина России от 18.03.2015 N 03-11-11/14571.

Между тем в письме Минфина России от 26.01.2016 N 03-11-09/2852 со ссылкой на постановления АС Уральского округа от 16.07.2015 N Ф09-4591/15, Восемнадцатого ААС от 20.08.2015 N 18АП-8762/2015, Второго ААС от 19.01.2015 по делу N А29-4669/2014 отмечается, что абзац 3 п. 2.1 ст. 346.32 НК РФ, в отличие от пп. 1 п. 2 ст. 346.32 НК РФ, не содержат указания на то, что ИП, не производящие выплаты и иные вознаграждения физлицам, уменьшают сумму ЕНВД за налоговый период на сумму страховых взносов, уплаченных в фиксированном размере именно в данном налоговом периоде. По смыслу этой нормы законодатель не ограничивает право предпринимателей уменьшать ЕНВД на сумму страховых взносов, уплаченных в фиксированном размере, только тем периодом, в котором данный фиксированный платеж был уплачен.

В определении Верховного Суда РФ от 16.02.2015 N 307-КГ14-6614 по делу N А26-8666/2013 указывается, что поскольку дата оплаты предпринимателем страховых взносов на ОПС в виде фиксированных платежей и дата подачи им налоговой декларации по ЕНВД совпадают, то суды пришли к правильному выводу о правомерности уменьшения суммы налога на сумму уплаченных страховых взносов, поскольку последние уплачены предпринимателем до подачи декларации.

Минфин приходит к выводу, что при решении вопроса об уменьшении суммы ЕНВД в случае уплаты ИП страховых взносов в фиксированном размере после окончания налогового периода, но до подачи декларации по ЕНВД положения абзаца третьего п. 2.1 ст. 346.32 НК РФ следует применять с учетом сложившейся арбитражной практики. Таким образом, ИП вправе уменьшить сумму ЕНВД за I квартал 2016 года на сумму страховых взносов в фиксированном размере, относящихся в данному налоговому периоду и уплаченных до 25 апреля 2016 года.

Обратите внимание, что фиксированные страховые взносы за расчетный период уплачиваются ИП не позднее 31 декабря текущего календарного года. При этом страховые взносы могут уплачиваться в полном размере единовременно в любом из налоговых периодов. При этом права на перенос на следующий календарный год части суммы страховых взносов, не учтенной при уменьшении ЕНВД из-за недостаточности суммы исчисленного налога, по мнению Минфина России, не предусмотрено. Иными словами, если сумма фиксированного взноса уплачена в IV квартале текущего года и превышает ЕНВД, исчисленный за тот же период, то учесть взнос частично в IV квартале, а частично - в I квартале следующего года нельзя.

«Клерк» Рубрика Декларация по ЕНВД

Итак, последний налоговый период по ЕНВД завершен, с 2021 года этого налога уже не будет. Есть ли тонкости в заполнении декларации за последний квартал существования вмененки? Да, есть и связано это с уменьшением налога на страховые взносы. Об этом будет рассказано в данной статье при заполнении соответствующего раздела декларации. Несмотря на то, что пример заполнения приведен для индивидуального предпринимателя, основные правила для организаций такие же.

Форма декларации не изменилась, она утвержденная приказом ФНС № ММВ-7-3/414@ от 26.06.2018 г.

Состоит декларация из четырех разделов и титульного листа. При этом разделов 2 в декларации может быть несколько, если у налогоплательщика несколько видов деятельности или несколько мест ведения деятельности.

Раздел 4 в статье не рассматривается, поскольку он не актуален в 2020 году.В примере рассчитан налог по деятельности «розничная торговля», причем наш ИП ведет деятельность в другом городе — зарегистрирован он как ИП по месту жительства в Москве, а магазин у него в Санкт-Петербурге.

Общие правила заполнения декларации

Декларация может представляться как в бумажном, так и в электронном виде через телекоммуникационные системы. В бумажном виде декларация может заполняться вручную, чернилами черного, синего или фиолетового цвета, или с использованием компьютера. При использовании компьютера могут использоваться как средства Windows (Word, Excel и др.), так и специальное программное обеспечение. Декларации, формируемые с использованием специального программного обеспечения, отличаются от деклараций, заполненных без него внешним видом и правилами заполнения полей.

Наш пример сформирован в бесплатной программе Налогоплательщик ЮЛ, скачать её можно на сайте ФНС.Все поля декларации заполняются слева направо. Если какое-то поле заполняется не полностью, то в оставшихся клетках поля проставляются прочерки. При отсутствии данных в каком-то поле, по всему поля ставится прочерк. При заполнении декларации через специальные программы, прочерки в полях не ставятся, а выравнивание цифр и текста производится по правому, а не по левому краю полей.

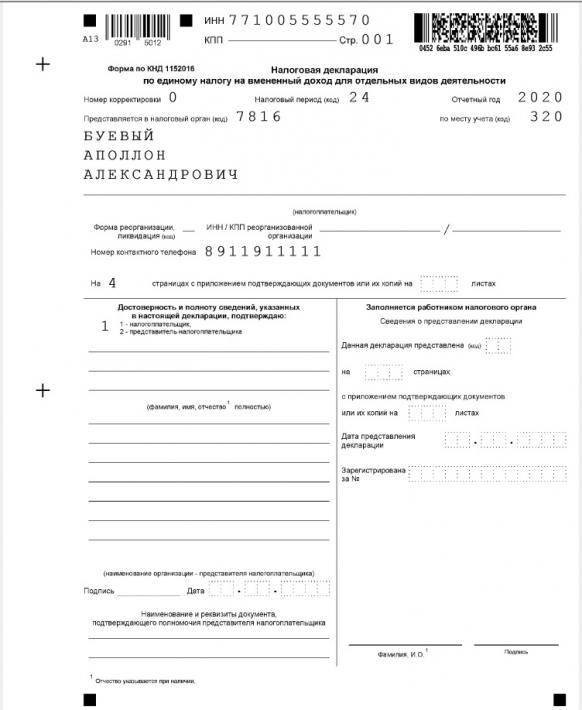

Титульный лист

Вверху титульного листа, так же, как и всех разделов декларации, указывается ИНН. Поле КПП индивидуальные предприниматели не заполняют, в поле ставится прочерк.

При представлении первичной декларации в поле «Номер корректировки» указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации. 4 кварталу соответствует период 24.

В поле «по месту учета» ставятся коды из Приложения 3 Порядка. У ИП выбор кода зависит от того, стоит ли он на учете как плательщик ЕНВД по месту ведения деятельности или по месту жительства ИП. По месту жительства ИП встают на учет при пассажирских и грузоперевозках, развозной и разносной торговле, а также размещении рекламы на транспорте.

При заполнении поля «Налогоплательщик» указывается фамилия, имя и отчество (при его наличии) предпринимателя.

Ниже идут поля, заполняемые только организациями, в них предприниматели ставят прочерки.

Поскольку никакие документы к декларации не прикладываются, соответствующее поле тоже прочеркивается.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» фамилию ИП указывать не надо, если он сам подписывает декларацию. Если декларацию подписывает доверенное лицо предпринимателя, то указывается ФИО представителя (либо название организации-представителя). Обратите внимание, что доверенное лицо должно иметь нотариально заверенную доверенность.

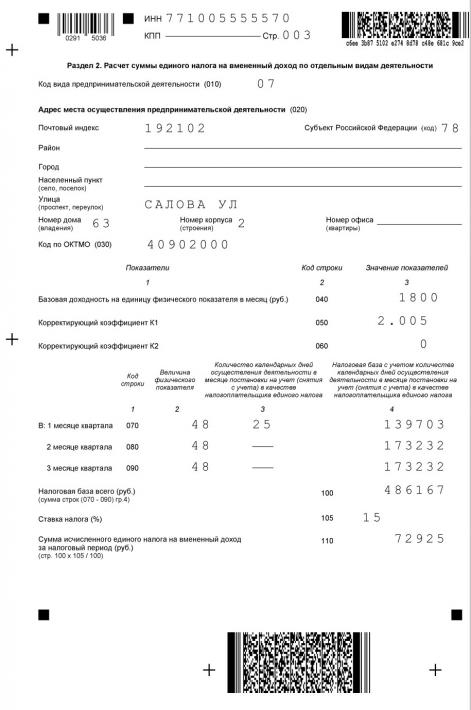

Раздел 2

Заполнение декларации начинается с раздела 2. Как выше уже писалось, этих разделов может быть несколько. В нашем примере раздел один.

Код вида предпринимательской деятельности выбирается из Приложения 5 к Порядку заполнения декларации.

В строке 020 указывается адрес места осуществления предпринимательской деятельности, а в строке 030 ОКТМО, соответствующий адресу. Адреса заполняются в соответствии с классификатором адресов, поэтому в образце декларации не написан город Санкт-Петербург, он указывается кодом 78, т.к. сам по себе субъект РФ.

В строке 040 указывается базовая доходность на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности. Найти её можно в пункте 3 ст.346.29 НК. По розничной торговле с торговыми залами базовая доходность составляет 1800 руб.

В строке 050 указывается коэффициент-дефлятор. В 2020 году он составлял 2,005.

В строке 060 указывается коэффициент К2, найти его можно в нормативном акте, которым введен налог ЕНВД на территории конкретного города или района. Иногда К2 состоит из различных подкоэффициентов, перемножив которые и получается коэффициент для расчета налога. Учтите, что К2 не может быть больше единицы, если после перемножения получается цифра больше, значит К2 равен 1.

Значение коэффициента К2 округляется до 3 знака после запятой. В случае, если коэффициент К2 не установлен, он равняется единице. В нашем случае он как раз равен 1.

В строках 070-090 рассчитывается налоговая база по каждому месяцу квартала. В графе 2 пишется величина физического показателя в целых единицах. Если величина физического показателя в каком-то из месяцев изменилась, то для расчета берется новая величина показателя, а не та, которая была ранее.

В графе 3 указывается количество календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета) в качестве налогоплательщика ЕНВД. Эту графу заполняют только те налогоплательщики, которые вставали на учет или снимались с учета в отчетном квартале. Наш ИП встал на учет в октябре, поэтому в графе 3 стоят дни ведения деятельности.

В графе 4 указывается налоговая база за каждый календарный месяц налогового периода (произведение значений показателей по кодам 040, 050, 060 и 070 (080, 090)).

В строке 100 указывается сумма строк 070-090 по графе 4, а в строке 110 исчисленный налог (строка 100×15%).

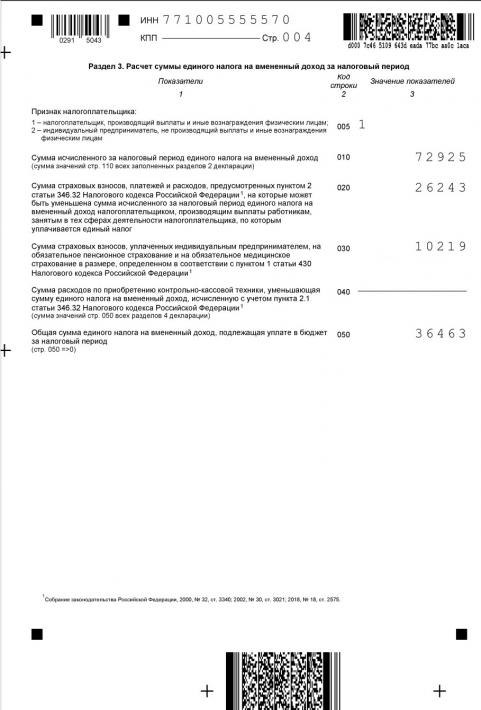

Раздел 3

После заполнения разделов 2 переходим к разделу 3. В нем указываются данные всех разделов 2, сколько бы их не было в декларации.

В строке 010 указываются суммы строк 110 всех разделов 2. У нас он один, поэтому суммировать нечего.

Строку 020 ИП, производящие выплаты физическим лицам. В строке указывается сумма страховых взносов в ПФ, ФОМС и ФСС за работников, уплаченная в текущем периоде. Так же в этой строке указываются расходы, на которые может быть уменьшен налог (оплата больничных за счет работодателя, добровольное личное страхование работников).

И вот тут и появляется особенность заполнения декларации за последний налоговый период существования ЕНВД. Обычно взносы за декабрь платятся в январе, т.е. в тот период, когда ЕНВД уже не будет. Это предусмотрели законодатели и указали, что страховые взносы, уплаченные после 31 декабря 2020 года за работников, занятых ранее в деятельности по ЕНВД, уменьшают налог последнего налогового периода, т.е. 4 квартала 2020 года. Тоже касается и пособий, выплаченных работникам за счет работодателя. Такое условие указано в пункте 2 статьи 4 Федерального закона от 23.11.2020 № 373-ФЗ.

Учтите, что это условие касается только взносов, уплачиваемых за работников, но не за самого ИПСумма строк 020 и 030 у ИП с работниками не может превышать 50% от строки 010, ведь налог такие работодатели могут уменьшить только вполовину.

Если сумма взносов более половины суммы исчисленного налога в строке 010, то ставится только часть её. Т.е. та, на которую будет уменьшен налог.

Пример: Наш ИП Буевый уплатил в 4 квартале взносов за себя на сумму 10 219 рублей. Кроме того, он уплатил взносов за работников в 4 квартале и январе (за декабрь) 29 112 рублей. На всю сумму взносов уменьшить налог не получится, потому что она превышает 50% от исчисленного налога в строке 010. Поэтому в строке 020 показана сумма взносов меньше.

Есть мнение, что надо указывать в строках 020 и 030 всю сумму уплаченных взносов, независимо от того, «влезут» они в уменьшение налога или нет. Автор статьи не поддерживает его, поскольку в декларации по общему правилу указываются показатели, влияющие на расчет налога.ИП, производящие выплаты физлицам, рассчитывают её по формуле стр.050 = стр.010 — стр.020 — стр. 030 — стр.040. При этом при этом разность значений показателей строк 010 и (020 030) не может быть меньше, чем 50% от строки 010. При этом строка 050 не может быть меньше нуля.

ИП, не производящие выплат физлицам, рассчитывают налог по формуле стр.050 = стр.010 — стр.030 — стр.040. При этом строка 050 не может быть менее нуля. Попросту говоря — налог не может быть с минусом.

В нашем примере налог к уплате у ИП уменьшен вполовину на взносы за себя и работников.

Раздел 1

После заполнения разделов 2 и 3, заполняется раздел 1. Если ОКТМО, по которому исчислен налог один, то все просто — сумма из строки 040 раздела 3 переносится в строку 020 раздела 1. Если налога к уплате в строке 040 нет, в строке 020 ставятся прочерки.

Если ОКТМО несколько, то налог по каждому коду определяется как произведение значения показателя по строке 040 раздела 3 и результата от соотношения общей суммы значений показателей по строкам 110 всех заполненных листов раздела 2 и с указанным кодом по ОКТМО к значению показателя по строке 010 раздела 3. Т.е. по формуле стр.020 = стр.040 х (сумма стр. 110 всех разделов 2 по данному ОКТМО/стр.010).

Куда сдавать декларацию

Бывшие налогоплательщики ЕНВД автоматом сняты с учета с 1 января 2021 года. Но декларацию все равно надо подавать туда, где вы стояли на учете до этой даты. Такое разъяснения приведена в письме ФНС от 20.11.2020 № СД-4-3/19053@.

Например, наш ИП будет сдавать декларацию в ИФНС Фрунзенского района Санкт-Петербурга, хотя на дату сдачи декларации числиться на учете там уже не будет. Туда же надо будет уплатить налог в срок не позднее 25 января. Срок сдачи декларации — 20 января.

Несмотря на то, что система налоговых сборов в России довольно жесткая, она предусматривает некоторые условия, при которых предприятия и индивидуальные предприниматели могут снизить объем отчисляемых в государственную казну средств. Это особенно важно для представителей малого и среднего бизнеса, поскольку именно они ощущают налоговое бремя в полной мере. Поэтому любая законная возможность уменьшить налоговые выплаты используется ими на сто процентов. В равной мере касается это и тех индивидуальных предпринимателей и организаций, которые предпочли специальный режим налогообложения ЕНВД.

ЕНВД субъекты и особенности

Как известно, платить Единый налог на вмененный доход могут те компании и индивидуальные предприниматели, которые занимаются строго определенными видами деятельности, в том числе производством и продажей товаров, а также оказанием населению различных услуг Перечень подпадающих под ЕНВД видов деятельности каждый регион определяет самостоятельно, в зависимости от индивидуальных экономических особенностей.

Главной отличительной чертой ЕНВД является то, что налог выплачивается субъектами налогообложения не с фактической прибыли, а с предполагаемого дохода. Размер налоговой выплаты фиксированный, хотя может несколько изменяться в зависимости от местопребывания налогоплательщика.

Если предприятие или индивидуальный предприниматель перешли на оплату ЕНВД, то уплачивать данный налог надо будет вне зависимости от размера выручки. Даже если в какой-то промежуток времени бизнес стоял, договоров, контрактов и сделок не было, заплатить налоговый сбор все равно придется. Исключения составляют только те ситуации, которые являются уважительными причинами для приостановки деятельности, правда, они в обязательном порядке должны быть подтверждены документально.

Переход на ЕНВД является строго добровольным и требует только передачи соответствующего заявления в налоговые органы.

ЕНВД: расчет и коэффициенты

Для расчета ЕНВД бухгалтерs применяют специальную формулу. Она довольно проста, но при ее использовании нужно знать существующие корректирующие коэффициенты К1 и К2. К1 – формируется на федеральном уровне Министерством экономического развития и зависит от размера инфляции, а К2 – разрабатывается органами местного самоуправления, исходя из некоторых территориальных факторов. Каждый год эти коэффициенты меняются, поэтому важно данные изменения отслеживать.

Условная базовая доходность * физический показатель * К1 * К2 * 15% = ЕНВД

При этом следует помнить, что базовая доходность для каждого вида деятельности своя, то же самое касается физических показателей.

Если у организации или ИП несколько видов деятельности на ЕНВД, то рассчитывать налоги необходимо по каждому из них в отдельности.

После высчитывания ЕНВД возникает вполне закономерный вопрос: какие пути существуют для уменьшения рассчитанного налога законными методами?

Внимание! Уменьшение ЕНВД, как, впрочем, и любого другого налогового сбора вполне возможно. Порядок уменьшения «вмененки» прописан в статье 346.32 Налогового кодекса РФ. В ней четко указаны расходы, снижающие данный налоговый сбор.

К ним относятся:

- взносы по договорам личного страхования,

- оплата больничных пособий за счет работодателя,

- все страховые выплаты во внебюджетные фонды.

Уменьшение ЕНВД ИП с работниками

Как гласит закон, индивидуальные предприниматели, нанимающие в штат сотрудников, имеют право уменьшить налоговые отчисления в государственный бюджет на половину суммы выплаченных страховых взносов с заработка персонала. При этом, фиксированные платежи, осуществленные ИП во внебюджетные фонды за себя лично, на размер налогового сбора никак не влияют.

Важно! Индивидуальные предприниматели, имеющие наемный персонал, не имеют права учитывать для уменьшения размера налога ЕНВД фиксированные платежи во внебюджетные фонды, произведенные за себя. Тут же необходимо отметить, что ограничение на уменьшение налога в 50% для ИП распространяется только на те налоговые периоды, в которых у него числились сотрудники.

НО! С 2017 года грядут новые изменения. В частности вступят в силу правила, разрешающие индивидуальным предпринимателям в указанные 50% включать взносы, произведенные во внебюджетные фонды не только за работников, но и за себя лично.

Пример: ИП Винтиков Т.К. заплатил 5000 руб. в Пенсионный фонд и 2000 руб. в ФОМС за себя. Также он выплатил 2200 руб. за работника в ПФР и 510 руб. за него же в ФОМС. Сумма ЕНВД его равна 19 000 руб. Делаем подсчет:

ЕНВД = 19000 руб. – ((2200 руб. +510 руб.) / 2) = 17645 руб. – именно столько он должен заплатить в качестве ЕНВД в государственный бюджет.

ИП без работников: снижение выплаты ЕНВД

Если индивидуальный предприниматель не пользуется помощью наемных работников и ведет свой бизнес в одиночку, то он вправе уменьшить размер отчисления ЕНВД на всю сумму фиксированных платежей, то есть на 100% выплат, произведенных во внебюджетные фонды (ПФР, ФОМС ) за себя лично.

В этом случае очень удобно ИП — плательщикам ЕНВД, не имеющих наемных сотрудников поделить фиксированные взносы на четыре части поквартально и оплачивать их по ¼ от общегодовой суммы взносов в каждый квартал. Но даже, если по каким-то причинам это невозможно, важно, чтобы в течение года была оплачена вся сумма фиксированных страховых взносов полностью.

Пример: У ИП Шкляева Д.К. нет работников. В сентябре текущего года он заплатил 5000 руб. в ПФР и 2000 руб. в ФОМС. При этом сумма налогового платежа ЕНВД у него составляет 17500 рублей. После простых подсчетов видно, что фактически в бюджет ему нужно оплатить: ЕНВД = 17500-(5000+2000) = 10500 руб.

ООО с работниками: уменьшение ЕНВД

Для ООО также существует правило уменьшения начисленного ЕНВД на сумму уплаченных за отчетный квартал страховых взносов с зарплаты сотрудников. Правда к зачету, так же как в случае ИП, можно принимать не больше 50% таких выплат. Таким образом, пример расчета уменьшения налогового сбора, приведенный выше для ИП в равной степени подходит и для ООО.

Внимание! Начиная с 2016 года, налогоплательщики ЕНВД имеют право принять излишне уплаченные страховые взносы к уменьшению налогов в любом из следующих кварталов.

Напомним, ранее это было возможно сделать только в том налоговом периоде, в котором они были уплачены в бюджет.

Важно! Многие предприятия совмещают спецрежим ЕНВД с другими системами налогообложения, например, УСН. Однако, уменьшить ЕНВД на сумму фиксированных выплат можно только за счет тех сотрудников, которые трудятся именно в том виде деятельности, которых подпадает под «вмененку».

Как уменьшить ЕНВД ООО без работников?

По закону, ООО, не имеющее в своем штате сотрудников, не может снизить ЕНВД, поскольку оно не оплачивает никаких взносов.

Где уменьшать налог ЕНВД

Все факторы, служащие основанием для снижения ЕНВД вносятся в налоговую декларацию – в ней под это предусмотрена отдельная графа. Не стоит забывать, что декларации по «вмененке» организации и ИП должны сдавать ежеквартально.

Как видно из вышеизложенного, ничего сложного при подсчетах уменьшения налогового сбора по ЕНВД нет. Грамотный бухгалтер, обладающий определенными навыками, без труда произведет все эти расчеты, при полном соблюдении всех необходимых условий.

Несмотря на то, что система налоговых сборов в России довольно жесткая, она предусматривает некоторые условия, при которых предприятия и индивидуальные предприниматели могут снизить объем отчисляемых в государственную казну средств. Это особенно важно для представителей малого и среднего бизнеса, поскольку именно они ощущают налоговое бремя в полной мере. Поэтому любая законная возможность уменьшить налоговые выплаты используется ими на сто процентов. В равной мере касается это и тех индивидуальных предпринимателей и организаций, которые предпочли специальный режим налогообложения ЕНВД.

ЕНВД субъекты и особенности

Как известно, платить Единый налог на вмененный доход могут те компании и индивидуальные предприниматели, которые занимаются строго определенными видами деятельности, в том числе производством и продажей товаров, а также оказанием населению различных услуг Перечень подпадающих под ЕНВД видов деятельности каждый регион определяет самостоятельно, в зависимости от индивидуальных экономических особенностей.

Главной отличительной чертой ЕНВД является то, что налог выплачивается субъектами налогообложения не с фактической прибыли, а с предполагаемого дохода. Размер налоговой выплаты фиксированный, хотя может несколько изменяться в зависимости от местопребывания налогоплательщика.

Если предприятие или индивидуальный предприниматель перешли на оплату ЕНВД, то уплачивать данный налог надо будет вне зависимости от размера выручки. Даже если в какой-то промежуток времени бизнес стоял, договоров, контрактов и сделок не было, заплатить налоговый сбор все равно придется. Исключения составляют только те ситуации, которые являются уважительными причинами для приостановки деятельности, правда, они в обязательном порядке должны быть подтверждены документально.

Переход на ЕНВД является строго добровольным и требует только передачи соответствующего заявления в налоговые органы.

ЕНВД: расчет и коэффициенты

Для расчета ЕНВД бухгалтерs применяют специальную формулу. Она довольно проста, но при ее использовании нужно знать существующие корректирующие коэффициенты К1 и К2. К1 – формируется на федеральном уровне Министерством экономического развития и зависит от размера инфляции, а К2 – разрабатывается органами местного самоуправления, исходя из некоторых территориальных факторов. Каждый год эти коэффициенты меняются, поэтому важно данные изменения отслеживать.

Условная базовая доходность * физический показатель * К1 * К2 * 15% = ЕНВД

При этом следует помнить, что базовая доходность для каждого вида деятельности своя, то же самое касается физических показателей.

Если у организации или ИП несколько видов деятельности на ЕНВД, то рассчитывать налоги необходимо по каждому из них в отдельности.

После высчитывания ЕНВД возникает вполне закономерный вопрос: какие пути существуют для уменьшения рассчитанного налога законными методами?

Внимание! Уменьшение ЕНВД, как, впрочем, и любого другого налогового сбора вполне возможно. Порядок уменьшения «вмененки» прописан в статье 346.32 Налогового кодекса РФ. В ней четко указаны расходы, снижающие данный налоговый сбор.

К ним относятся:

- взносы по договорам личного страхования,

- оплата больничных пособий за счет работодателя,

- все страховые выплаты во внебюджетные фонды.

Уменьшение ЕНВД ИП с работниками

Как гласит закон, индивидуальные предприниматели, нанимающие в штат сотрудников, имеют право уменьшить налоговые отчисления в государственный бюджет на половину суммы выплаченных страховых взносов с заработка персонала. При этом, фиксированные платежи, осуществленные ИП во внебюджетные фонды за себя лично, на размер налогового сбора никак не влияют.

Важно! Индивидуальные предприниматели, имеющие наемный персонал, не имеют права учитывать для уменьшения размера налога ЕНВД фиксированные платежи во внебюджетные фонды, произведенные за себя. Тут же необходимо отметить, что ограничение на уменьшение налога в 50% для ИП распространяется только на те налоговые периоды, в которых у него числились сотрудники.

НО! С 2017 года грядут новые изменения. В частности вступят в силу правила, разрешающие индивидуальным предпринимателям в указанные 50% включать взносы, произведенные во внебюджетные фонды не только за работников, но и за себя лично.

Пример: ИП Винтиков Т.К. заплатил 5000 руб. в Пенсионный фонд и 2000 руб. в ФОМС за себя. Также он выплатил 2200 руб. за работника в ПФР и 510 руб. за него же в ФОМС. Сумма ЕНВД его равна 19 000 руб. Делаем подсчет:

ЕНВД = 19000 руб. – ((2200 руб. +510 руб.) / 2) = 17645 руб. – именно столько он должен заплатить в качестве ЕНВД в государственный бюджет.

ИП без работников: снижение выплаты ЕНВД

Если индивидуальный предприниматель не пользуется помощью наемных работников и ведет свой бизнес в одиночку, то он вправе уменьшить размер отчисления ЕНВД на всю сумму фиксированных платежей, то есть на 100% выплат, произведенных во внебюджетные фонды (ПФР, ФОМС ) за себя лично.

В этом случае очень удобно ИП — плательщикам ЕНВД, не имеющих наемных сотрудников поделить фиксированные взносы на четыре части поквартально и оплачивать их по ¼ от общегодовой суммы взносов в каждый квартал. Но даже, если по каким-то причинам это невозможно, важно, чтобы в течение года была оплачена вся сумма фиксированных страховых взносов полностью.

Пример: У ИП Шкляева Д.К. нет работников. В сентябре текущего года он заплатил 5000 руб. в ПФР и 2000 руб. в ФОМС. При этом сумма налогового платежа ЕНВД у него составляет 17500 рублей. После простых подсчетов видно, что фактически в бюджет ему нужно оплатить: ЕНВД = 17500-(5000+2000) = 10500 руб.

ООО с работниками: уменьшение ЕНВД

Для ООО также существует правило уменьшения начисленного ЕНВД на сумму уплаченных за отчетный квартал страховых взносов с зарплаты сотрудников. Правда к зачету, так же как в случае ИП, можно принимать не больше 50% таких выплат. Таким образом, пример расчета уменьшения налогового сбора, приведенный выше для ИП в равной степени подходит и для ООО.

Внимание! Начиная с 2016 года, налогоплательщики ЕНВД имеют право принять излишне уплаченные страховые взносы к уменьшению налогов в любом из следующих кварталов.

Напомним, ранее это было возможно сделать только в том налоговом периоде, в котором они были уплачены в бюджет.

Важно! Многие предприятия совмещают спецрежим ЕНВД с другими системами налогообложения, например, УСН. Однако, уменьшить ЕНВД на сумму фиксированных выплат можно только за счет тех сотрудников, которые трудятся именно в том виде деятельности, которых подпадает под «вмененку».

Как уменьшить ЕНВД ООО без работников?

По закону, ООО, не имеющее в своем штате сотрудников, не может снизить ЕНВД, поскольку оно не оплачивает никаких взносов.

Где уменьшать налог ЕНВД

Все факторы, служащие основанием для снижения ЕНВД вносятся в налоговую декларацию – в ней под это предусмотрена отдельная графа. Не стоит забывать, что декларации по «вмененке» организации и ИП должны сдавать ежеквартально.

Как видно из вышеизложенного, ничего сложного при подсчетах уменьшения налогового сбора по ЕНВД нет. Грамотный бухгалтер, обладающий определенными навыками, без труда произведет все эти расчеты, при полном соблюдении всех необходимых условий.

Читайте также: