Налоговая декларация по енвд за 4 квартал 2019 года

Опубликовано: 23.04.2024

Также см.:

Куда сдавать декларацию ЕНВД

Декларация по ЕНВД сдается в ИФНС по месту фактического ведения деятельности на ЕНВД.

Иногда невозможно привязать деятельность к определенному месту, например, при оказании услуг по перевозке пассажиров или грузов. В этом случае сдавать декларацию следует в инспекцию по юридическому адресу организации или месту жительства ИП.

Если одновременно имеется несколько точек деятельности на вмененке, относящихся к разным муниципальным образованиям, которые обслуживаются разными ИФНС, то на учет следует становиться в каждой ИФНС и в каждую отчитываться.

Если организация (или ИП) ведет деятельность на ЕНВД на территории разных муниципальных образований (МО) одного округа, и при этом разные МО курирует одна инспекция, то декларация предоставляется в эту инспекцию. В такой декларации заполняется столько листов с разделом 2, сколько получается разных ОКТМО в одной инспекции.

Сроки сдачи отчетности по единому налогу на вмененный доход в январе 2020

Этот день выпадает на понедельник и переноса срока согласно п.7 ст.6.1 НК РФ (когда дата сдачи отчетности попадает на нерабочий день) не будет.

Нулевая декларация ЕНВД

Стоит отметить, что главой 26.3 НК РФ предоставление «нулевых» деклараций по ЕНВД не предусмотрено.

Если у налогоплательщика отсутствует хозяйственная деятельность на вмененном режиме, то он должен сняться с учета в установленном законодательством порядке. Иначе, даже в том случае, когда физический показатель отсутствует, декларация подается, исходя из размера физ. показателя, отраженного в отчетности за предыдущий период, в котором деятельность еще велась (письмо Минфина от 24.10.2014 № 03-11-09/53916).

О заполнении отчетности на «вмененке» вручную

В настоящее время действует форма, утвержденная приказом ФНС от 04.07.2014 №ММВ-7-3/353 (с изменениями по приказам ФНС от 22.12.2015 №ММВ-7-3/[email protected] и от 19.10.16 № №ММВ-7-3/[email protected]).

Бланк для заполнения можно скачать здесь:

При заполнении бланка вручную, следует помнить об основных правилах, общих для отчетов, которые готовятся не в специальной программе:

- заполнять отчеты можно только черными, синими или фиолетовыми чернилами;

- текст вписывается заглавными печатными буквами;

- числовые показатели налога указываются с округлением до полных рублей;

- при отсутствии данных в ячейке или поле в них ставится прочерк;

- заполнение ряда ячеек начинают слева (с первой в ряду ячейки);

- нельзя использовать корректоры;

- нельзя использовать двусторонние бланки.

Далее в статье рассмотрена альтернатива формированию декларации «на коленке». Но, для тех, кто решил заполнять отчет вручную, будут представлены подсказки и удобный образец в Excel.

Бесплатная программа для подготовки деклараций

В программе гораздо быстрее и удобнее заполнять декларацию ЕНВД. Все реквизиты вносятся в отчет автоматически. Программа содержит подсказки (например, выпадающие списки кодов для внесения в поле и справочники адресов), производит все расчеты и контролирует заполнение.

О том, где найти актуальную версию бесплатной программы и как начать в ней работать можно прочесть здесь.

Заполнение налоговой декларации по ЕНВД в программе налоговой

Первым делом нужно выбрать налогоплательщика, для которого делается отчет. Затем выбирается налоговый период с помощью кнопки в верхней правой части экрана. При нажатии на нее, открывается таблица.

Так как отчетным периодом для ЕНВД является квартал, выбрать нужно именно 4 квартал 2019 года. Если выбрать год, то там вы этой формы не найдете.

Затем, вверху справа на панели нажимаем на слово «Документы» и выбираем «Налоговая отчетность»

Нажав кнопку «Создать», выбираем налоговую форму для заполнения: налоговая декларация по ЕНВД, КНД 1152016.

Кликаем на строчке дважды или в правом нижнем углу нажимаем кнопку «Выбрать» и открываем титульный лист нужного документа. Все реквизиты организации и налоговый период уже заполнены.

На этой странице нужно, по большому счету, указать только код места предоставления Декларации по месту учета налогоплательщика.

Даже если вы сразу не поймете о каком коде идет речь, достаточно нажать на эту пустую ячейку, окрашенную в оранжевый цвет. Вы увидите выпадающий список, из которого нужно выбрать соответствующий код. Читайте внимательно значения и выбирайте: российская вы организация, иностранная или ИП, сдаете декларацию по месту территориального нахождения или по месту деятельности? С этим мы определились в разделе «Куда сдавать декларацию ЕНВД».

Если вы будете сдавать с декларацией какие-то еще документы (например, подтверждение полномочий представителя, пояснительную записку и т.п.), то нужно указать еще и количество листов подтверждающих документов.

Вот как будет выглядеть заполненный титульный лист декларации по ЕНВД за 4 квартал 2019

Следующим по порядку является раздел 1, но заполнять его еще рано. Для начала нужно указать только ОКТМО, на территориях которых вы ведете свою деятельность. В программе этот раздел заполнится автоматически, после внесения данных в следующие разделы. Потребуется только нажать клавишу А5 или кнопку «Р-Расчет документа».

Этот раздел (разделы) является ключевым. Именно сюда нужно внести все данные, касающиеся вашего бизнеса. Если вы зарегистрированы как плательщики ЕНВД по нескольким адресам или нескольким видам деятельности, то заполнять этот раздел нужно по каждому адресу (виду) отдельно.

Чтобы добавить еще один такой раздел, скопировать раздел вместе с внесенными данными или удалить лишний – нужно воспользоваться тремя кнопками на панели инструментов.

Часть данных заполняется в полуавтоматическом режиме, часть надо выбрать из предоставленных значений.

Так, нажимая на поле для заполнения 010, вы получаете список кодов предпринимательской деятельности, из которых нужно выбрать ваш.

Выбрать коды вида предпринимательской деятельности из таблицы при заполнении вручную поможет эта статья

Сразу же заполняется поле 040 (базовая доходность), это значение выбирается по коду вашей деятельности.

Для заполнения поля 020, необходимо дважды нажать в любом поле адреса, и выбрать данные из КЛАДР.

Так же заполняется и поле 030. Код ОКТМО должен быть уже внесен вами на предыдущих этапах заполнения.

Коэффициент К1 уже заполнен автоматически.

К2 нужно заполнять в ручном режиме. Его утверждают региональные власти и выяснять подходящий налогоплательщику нужно дополнительно.

Как узнать К2 для ЕНВД читайте в нашем материале

В строках 070,080 и 090 в столбце 2 указываем величину физического показателя в каждом месяце квартала. В столбец 3 данные вносятся только в том случае, если вы зарегистрировались плательщиком ЕНВД или снялись с учета в этом отчетном периоде, и отработали месяц не полностью.

Далее нужно заполнить значение ставки налога в поле 105. Если ваши местные власти не утвердили пониженные ставки налога, то указать нужно ставку 15%. Если в вашем регионе действует иная ставка, то ее вы можете найти, как и коэффициент К2, в региональных НПА. Значение ставки может варьировать от 7,5% до 15%.

Когда указанные поля заполнены, нажмите клавишу F5 или кнопку «Р» на панели инструментов. Сумма налога рассчитана!

Аналогичным образом заполняются дополнительные разделы 2, если у вас не одно место ведения бизнеса или вы ведете деятельность ЕНВД по нескольким ОКВЭД.

Открывая раздел 3, вы сразу видите, что некоторые строки уже заполнены. Дело в том, что при каждом нажатии клавиши F5, пересчитываются значения во всей декларации. Ваша задача выбрать признак налогоплательщика в поле 005 и указать размер перечисленных в бюджет страховых взносов.

Если вы ИП без работников, то выбираете признак налогоплательщика 2. Если организация или ИП, производящий выплаты физическим лицам, выбираете значение 1.

Страховые взносы, перечисленные за работников, указываются в поле 020, а фиксированные взносы ИП в поле 030. Организации заполняют только поле 020, ИП без работников – только поле 030, а ИП с работниками оба этих поля.

Нажимая клавишу F5, организации и ИП увидят разные результаты, даже если они в течение квартала оплатили одинаковые суммы страховых взносов.

У организаций и ИП с работниками, сумма налога может быть уменьшена за счет страховых взносов только на 50%.

А ИП-одиночка, уплативший взносы в течение квартала в размере равном или превышающим сумму исчисленного налога, может уменьшить ЕНВД до нуля.

С 1 января 2021 года налоговый режим ЕНВД окончательно отменили. Отчитаться последний раз нужно было за 4 квартал 2020 года — до 20 января 2021. Если и придется сдавать декларацию теперь, то только уточненную за 2020 год и более ранние периоды. Как это сделать, в какие сроки и есть ли какие-то особенности? Ответы на эти и другие важные вопросы — в нашем материале.

Выбрать новую систему налогообложения поможет калькулятор.

Бланк декларации ЕНВД скачать бесплатно (excel)

Условия сдачи

Уточненная налоговая декларация по ЕНВД представляется туда же, куда вы сдавали первичный отчет — в ФНС по месту ведения деятельности предпринимателя или по месту его нахождения (если нельзя точно определить конкретное место осуществления деятельности — например, для услуг такси).

Заполнение налоговой декларации ИП и организаций осуществлялось по итогам каждого квартала — не позднее 20-го числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ).

Если уже после сдачи вы заметили, что в поданной декларации есть ошибки, не отражены какие-то данные, есть недостоверные сведения, приведшие к занижению суммы налога, надо скорректировать поданный отчет. Это можно сделать путем подачи уточненной налоговой декларации за тот же период.

Также уточненную декларацию можно подать, если занижения суммы налога нет.

Когда сдавать уточненную декларацию

От момента сдачи уточненной декларации зависят последствия в виде санкций и проверок.

Если вы допустили ошибки, приведшие к занижению суммы налога, то после сдачи уточненной декларации вам придется доплатить недоимку в бюджет и перечислить пени. Но ответственности можно избежать, если соблюдать следующие условия:

- подать уточненку до истечения срока уплаты налога, если вы заметили и исправили ошибку раньше, чем ее нашел налоговый орган;

- уплатить недоимку и пени и подать уточненку до того, как вы узнали, что налоговая нашла ошибки и назначила проверки;

- подать уточненную декларацию после выездной проверки, по результатам которой ошибки и искажения найдены не были.

Если в первичной декларации сумма налога не была занижена, то декларация будет считаться представленной без нарушения срока (абз. 2 п. 1 ст. 81 НК РФ).

Проверки уточненных деклараций

После получения уточненной декларации налоговая имеет право проверить период, за который она представлена. Для этого начинают выездную проверку. Она может охватить даже период, которые выходит за пределы трех календарных лет, предшествующих году вынесения решения о проверке.

Также отметим, что при камеральной проверке уточненки, в которой сумму ЕНВД уменьшили, налоговая может потребовать пояснения. Их должны представить в течение пяти дней.

Если вы подадите уточненную декларацию спустя два года по истечении установленного для первичной декларации срока, то при камеральной проверке налоговая имеет право запросить:

- первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях декларации;

- аналитические регистры налогового учета, на основании которых сформированы такие показатели, до и после их изменений.

Штрафы за несвоевременную сдачу декларации по ЕНВД

Стандартный штраф за нарушение сроков сдачи декларации по ЕНВД составляет 5 процентов от начисленного налога. Штраф не может быть больше 30 процентов от суммы налога и не может быть меньше 1 000 рублей (ст. 119 НК РФ).

Как сдать декларацию

- Лично или через представителя в бумажном виде.

- По почте заказным письмом с описью вложения.

- Через интернет, например, с помощью нашего сервиса (подача декларации файлом формата xml, подписанного электронной подписью).

Порядок заполнения декларации по ЕНВД

Уточненную декларацию по ЕНВД представляйте на бланке, который действовал в том периоде, за который вы корректируете отчет. Правила оформления документа указаны в Приказе ФНС России от 26.06.2018 № ММВ-7-3/414@. Заполнение налоговой декларации по ЕНВД происходит после расчета налога, который производится по следующей формуле:

ЕНВД = (Налоговая база * Ставка налога) — Страховые взносы.

Напомним, что

Налоговая база = Вмененный доход = Базовая доходность * Физический показатель

Базовая доходность корректируется (умножается) на коэффициенты К1 и К2.

Какой именно физический показатель применять, зависит от вида деятельности и определяется по ст. 346.29 НК РФ.

В уточненной декларации укажите правильные суммы налога, исчисленные с учетом изменений и дополнений. Разницу между налогами в декларациях отражать не нужно.

Изменения с 2021 года

ИП и организации не могут применять вмененку с 2021 года. Минфин и Правительство не захотели продлевать режим, потому что его используют для уклонения от налогов.

- 1 Форма декларации по ЕНВД за 4 квартал 2019 года

- 2 Срок сдачи декларации по ЕНВД за 4 квартал 2019 года

- 3 Общие требования к заполнению декларации по ЕНВД

- 4 Заполняем Титульный лист

- 5 Заполняем Раздел 1

- 6 Заполняем Раздел 2

- 7 Заполняем Раздел 3

- 8 Раздел 4

- 9 Штрафы за пропуск срока сдачи декларации

- 10 Подводим итоги

В отличие от упрощенцев, ИП и организации на вмененке сдают декларацию по итогам каждого квартала. Отчитываются они не за фактически полученный доход, а за вмененный, рассчитанный исходя из осуществляемого вида деятельности, физического показателя, базовой доходности, коэффициентов К1 и К2. Рассмотрим, в какой срок и по какой форме нужно отчитаться за 4 квартал 2019 года.

Форма декларации по ЕНВД за 4 квартал 2019 года

Форма декларации при отчете за 4 квартал 2019 года не изменилась и в ближайшее время никаких правок в нее вносить не планируется. Бланк отчетности утвердил Приказ ФНС России от 26.06.2018 № ММВ-7-3/414@.

Сдать декларацию, как и прежде, можно несколькими способами:

- При личном обращении в ИФНС (самостоятельно или через представителя).

- Путем направления по почте заказным письмом с описью вложения.

- В электронной форме, подписав ее ЭЦП.

Срок сдачи декларации по ЕНВД за 4 квартал 2019 года

Срок сдачи отчетности по ЕНВД — не позднее 20 числа месяца, следующего за прошедшим кварталом. То есть сдать декларацию по ЕНВД за 4 квартал 2019 года, нужно не позднее 20 января 2020 года.

Сроки сдачи декларации по ЕНВД в 2020 году приведены в таблице:

Отчетный период

Крайний срок сдачи

Если крайний срок сдачи декларации выпадает на выходной или праздник, он переносится на ближайший рабочий день (п. 7 ст. 6.1 НК РФ). Срок сдачи отчетности по ЕНВД за 4 квартал 2019 года приходится на понедельник и поэтому не переносится. Не предусмотрен перенос сдачи «вмененной» отчетности и в 2020 году.

Общие требования к заполнению декларации по ЕНВД

При заполнении декларации особое внимание нужно уделить порядку внесения данных. Требования к заполнению отчета приведены в Приказе № ММВ-7-3/414@, утвердившем его форму:

- Поля декларации заполняются слева направо, начиная с первого знакоместа. Если отчетность формируется на компьютере, то числовые показатели выравниваются по правому краю.

- Данные в отчете указываются заглавными печатными буквами независимо от того, заполняется он от руки или на компьютере.

- Если данные в каком-то поле, сроке или клетке отсутствуют, в них нужно поставить прочерк. Его можно не ставить, если отчет заполняется с помощью специальной программы.

- При заполнении документа от руки нужно использовать чернила только черного цвета, это облегчит проверку отчета машиной.

- Если декларация заполняется на компьютере сведения в нее вносятся шрифтом Courier New высотой 16 – 18 пунктов.

- Использовать замазки, корректоры и прочие средства для исправления ошибок нельзя. Их лучше вообще никак не исправлять, а просто переделать лист. Это позволит избежать споров с проверяющим инспектором.

- Двусторонняя печать не допускается, также, как и скрепление листов степлером. Во избежание порчи штрих-кода в верхнем углу декларации ее лучше вообще ничем не скреплять, даже скрепкой, а передать инспектору в файле.

- Страницы отчета имеют сквозную нумерацию, начиная с титульного листа. Номер листа указывается в формате «001», «002» и т.д.

- Значения физпоказателей указываются в полных рублях: то, что больше 50 копеек округляется до рубля, что меньше — отбрасывается.

Рассмотрим порядок заполнения декларации по ЕНВД на наглядном примере:

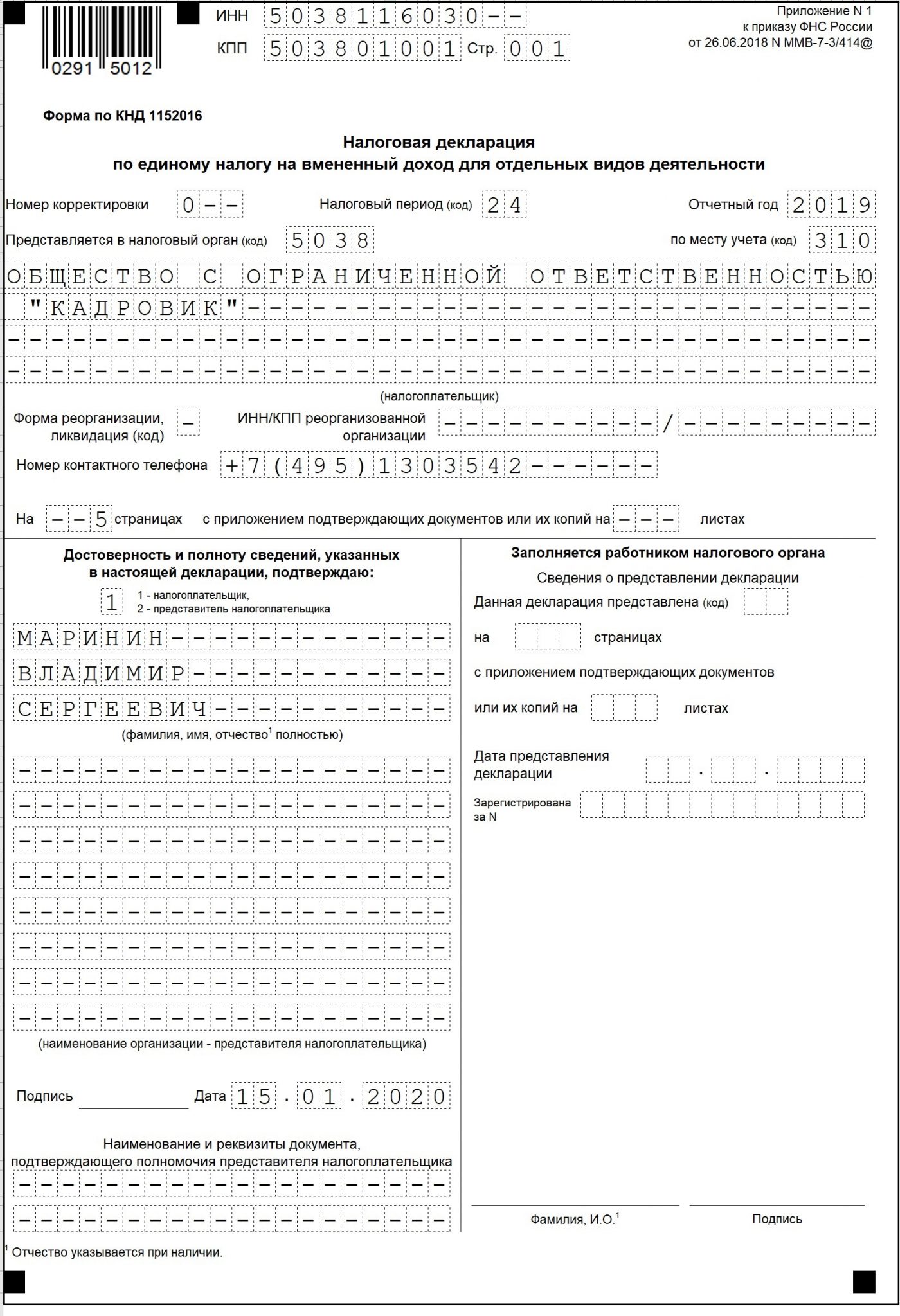

Налогоплательщик: ООО «Кадровик».

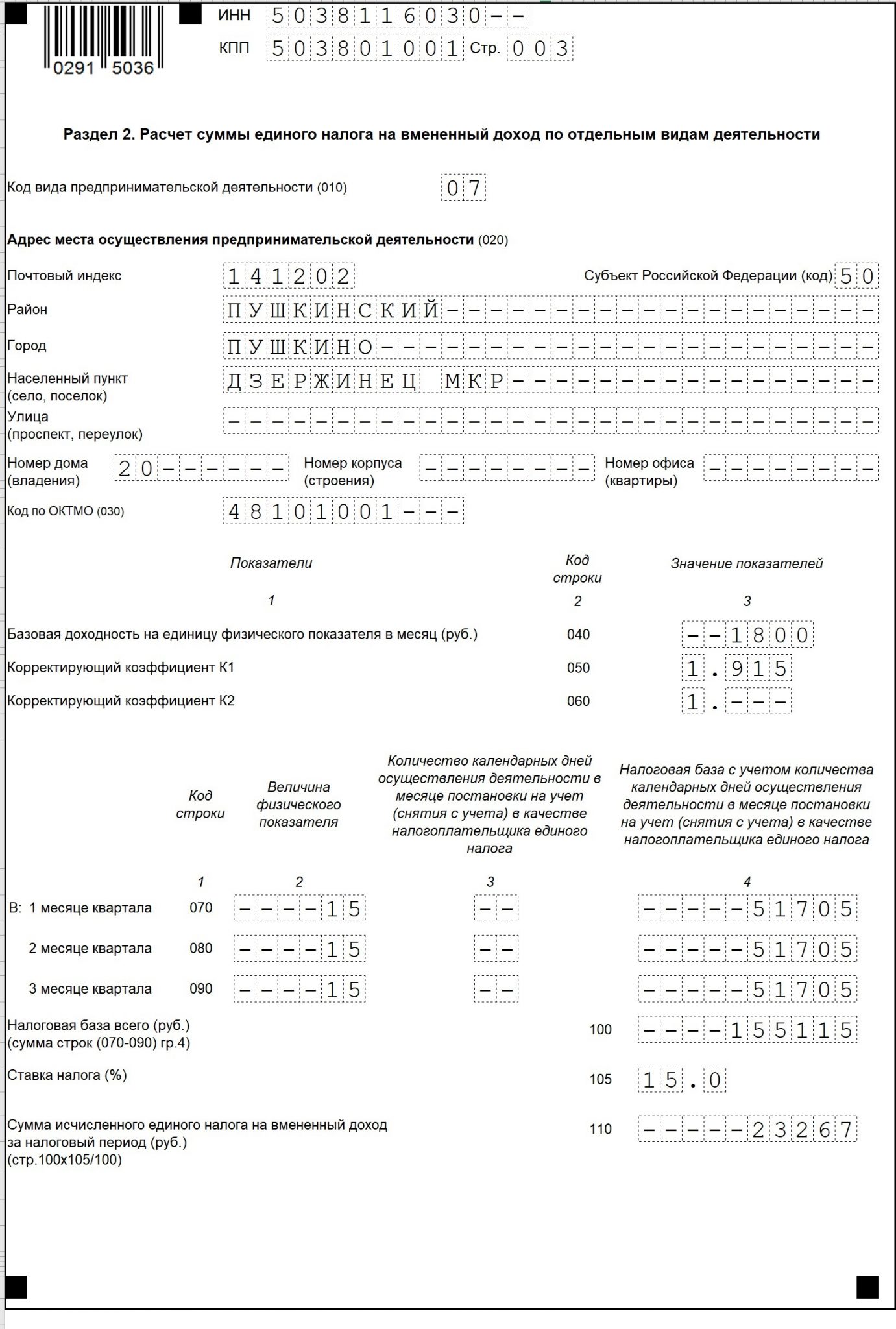

Вид деятельности: Розничная торговля, осуществляемая через объекты стационарной торговой сети, имеющие торговые залы (07).

Место ведения деятельности: г. Пушкино, Московской области.

Данные для расчета налога: К2 — 1, К1 — 1, 915, физпоказатель (площадь зала) — 15, базовая доходность — 1800.

Страховые взносы, уплаченные за сотрудника: 45 000 руб.

Заполняем Титульный лист

Титульный лист включает в себя основную информацию о вмененщике:

- ИННиКПП.

Указываются в соответствии со свидетельством о постановке на налоговый учет. ИП указывают 12-значный номер, а организации — 10-значный. Так как номер ИНН юридических лиц короче, чем у ИП, в оставшихся 2 клетках нужно поставить прочерки. ИП КПП не имеют и в этой строке ставят прочерки.

- Номеркорректировки.

Вносится в формате «0- -» если отчет сдается первый раз за квартал, и «1- – » («2- – и т.д.) если подается корректирующая декларация (уточненка). Номер означает то, какая по счету уточненка сдается.

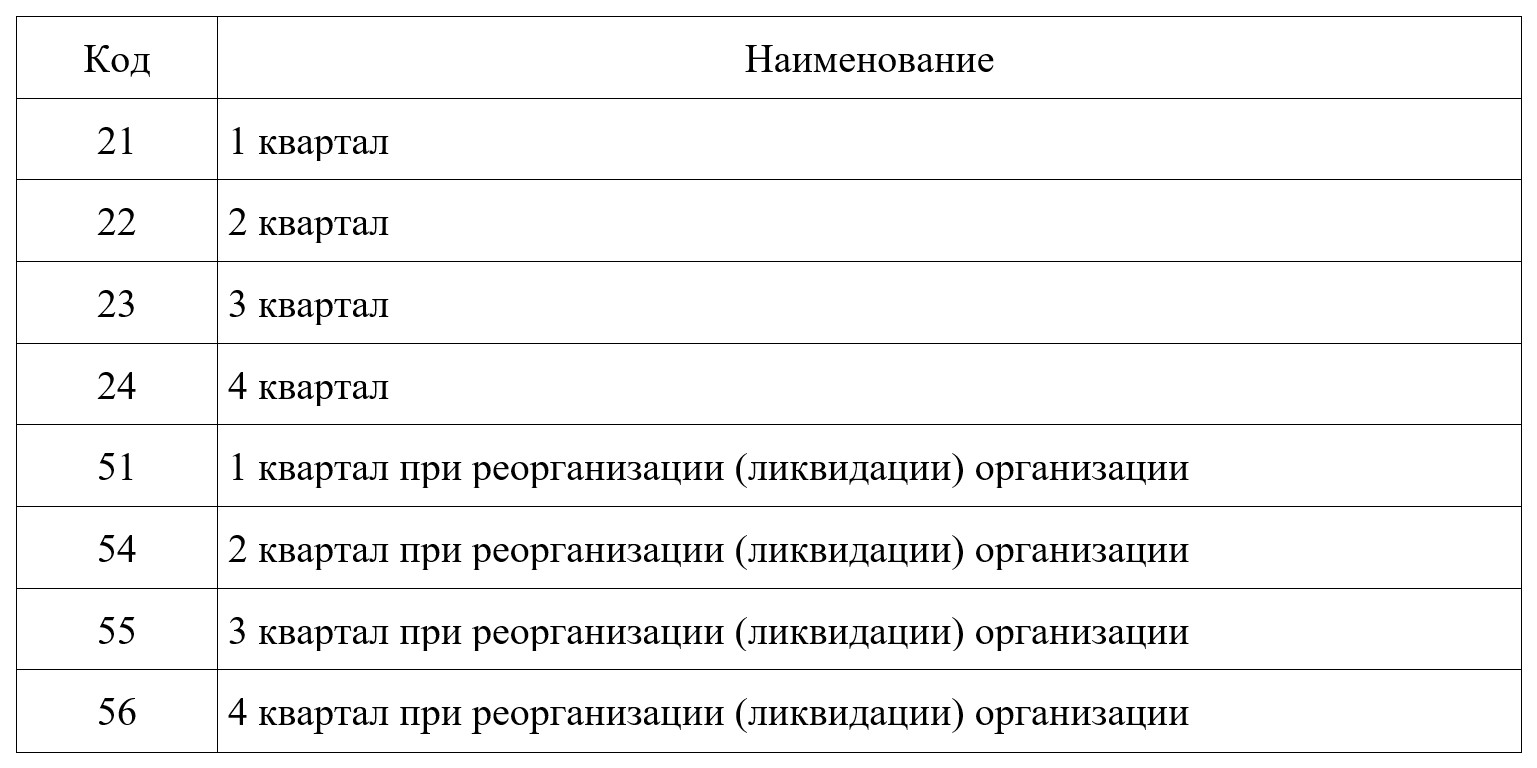

- Налоговый период.

Код налогового периода для 4 квартала — 24. Список остальных кодов приведен в Приложении № 1 к Порядку заполнения декларации, утв. Приказом ФНС РФ от 26.06.2018 № ММВ-7-3/414@ (далее Порядок).

- Отчетный год.

Указываем год отчетного периода. При сдаче декларации за 4 квартал 2019 года в поле вносим значение «2019». При заполнении отчета в 2020 году, указываем значение «2020».

- Представляется в налоговый орган.

Вносим код ИФНС, в которую сдается декларация (в соответствии со свидетельством о постановке на учет).

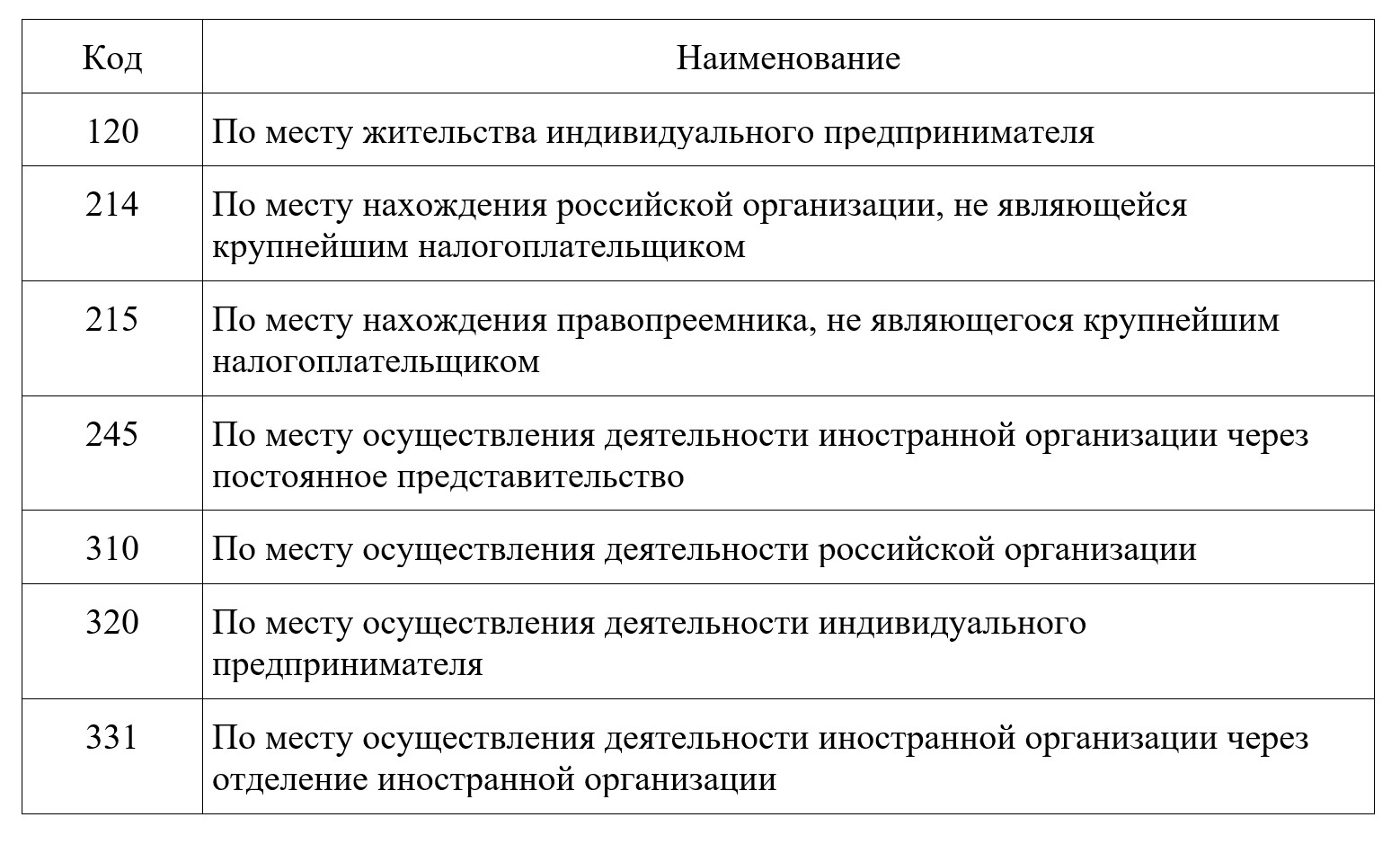

- По месту учета (код).

Указываем код места представления декларации из Приложения № 3 к Порядку. Организации в отношении развозной и разносной розничной торговли, размещении рекламы на транспортных средствах, оказании услуг по перевозке пассажиров и грузов указывают код «214», ИП по этим видам деятельности указывают код «120». По всем остальным видам вмененной деятельности российские организации указывают код «310», а ИП — «320». Для иностранных компаний и крупнейших налогоплательщиков применяются другие коды: мы привели их в таблице ниже:

- Налогоплательщик.

Если декларацию заполняет организация указываем ее полное наименование, если ИП, то построчно ФИО, без аббревиатуры «Индивидуальный предприниматель».

- Номер контактного телефона.

Указывается без скобок и пробелов: сначала идет код страны, код города и затем сам номер.

- На … страницах с приложением …

В этих полях указываем сначала, из скольки листов состоит отчет, а затем общее количество страниц документов, прикладываемых к декларации. Чаще всего к отчетности прикладывают доверенность на представителя.

- Достоверность и полноту….

Если отчет сдает организация или ИП лично, то указываем код «1», если представитель — «2». Строки «ФИО полностью» заполняют только организации (они указывают в них ФИО руководителя) и представители-физлица. Если вмененщика представляет юридическое лицо, то название организации вносится в строки ниже. ИП повторно свои ФИО в этом блоке не указывают. Представители также должны указать реквизиты доверенности в строках ниже.

- Подпись и дата.

Ставится подпись лица, сдающего декларацию в ИФНС: ИП, руководителя организации или представителя, а также дата подписания документа.

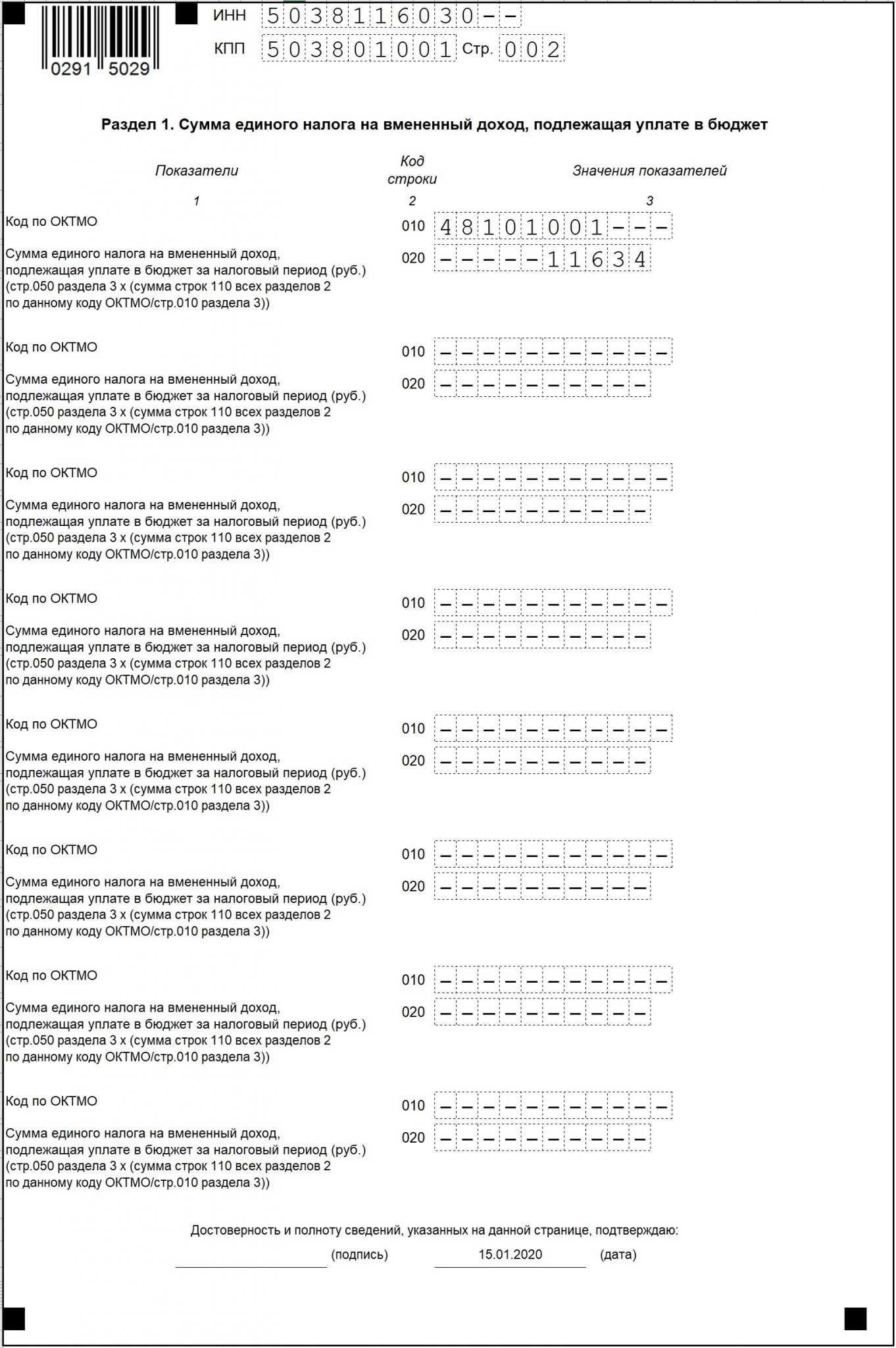

Заполняем Раздел 1

Этот раздел нужно заполнить в самую последнюю очередь, когда все показатели будут рассчитаны. В нем заполняется:

- Стр. 010.

Строки 010 заполняются отдельно по каждому ОКТМО. Если деятельность велась только по одному ОКТМО, то заполнить нужно первую строку 010, а в остальных поставить прочерки.

- Стр. 020.

В этой строке отражается общая сумма вмененного налога, подлежащего уплате по каждому ОКТМО. Значение этой строки рассчитывается по формуле:

стр. 050 х (стр. 110 всех Разделов 2 по этому ОКТМО : стр. 010 Раздела 3)

Если вы осуществляете вмененную деятельность только по одному ОКТМО, то все остальные строки 020 отчеркиваются.

Заполняем Раздел 2

Заполняется отдельно по каждому виду вмененной деятельности. Сколько видов деятельности на ЕНВД вы ведете, столько и нужно заполнить разделов 2. Если у вас, например, несколько магазинов на территории одного ОКТМО, то в отношении каждого из них тоже нужно заполнить отдельный лист с разделом 2.

- Стр. 010.

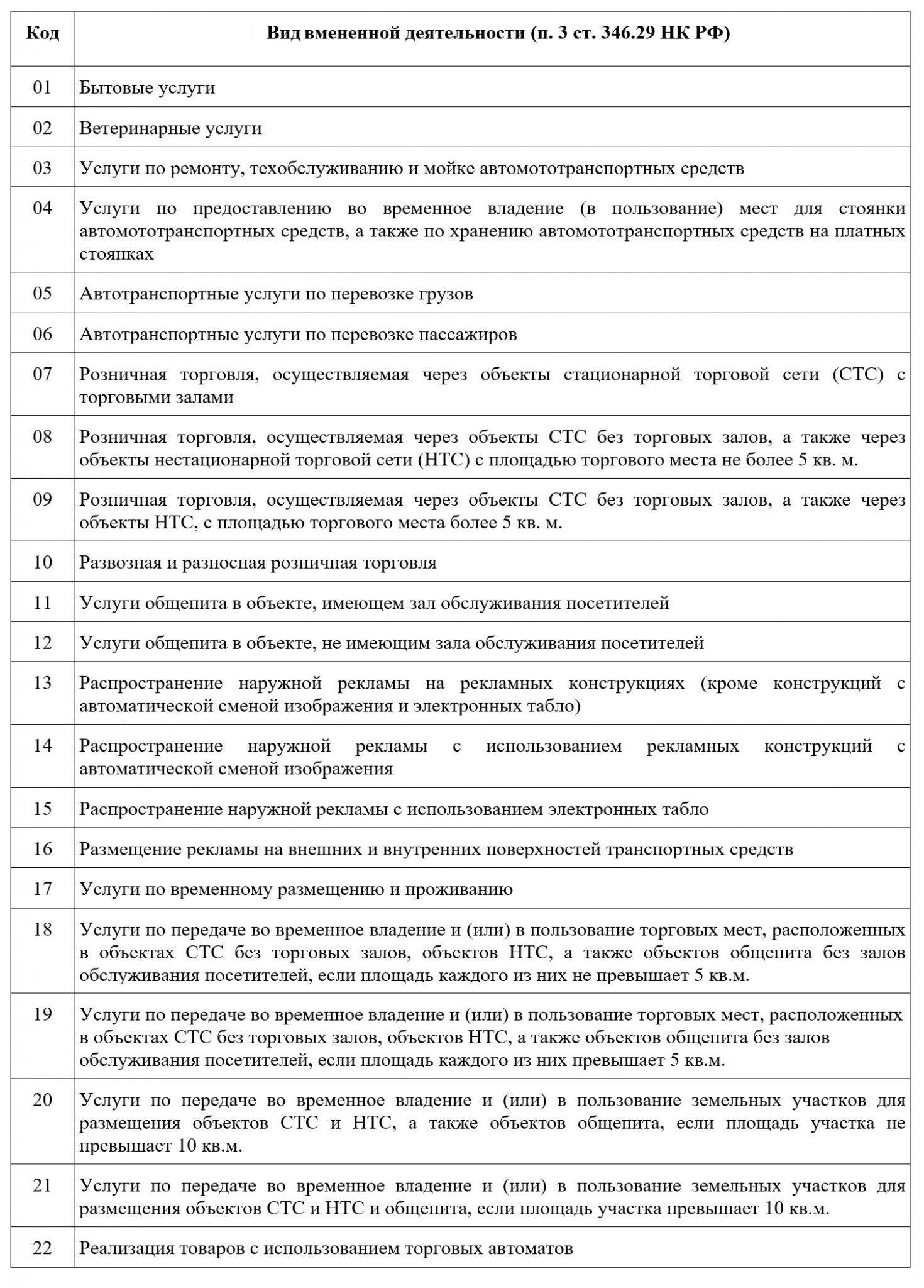

Указывается код вида вмененной деятельности. Он берется из Приложения № 5 к Порядку.

- Стр. 020.

В этот блок нужно внести адрес, по которому осуществляется вмененная деятельность. Код субъекта РФ выбирается из Приложения № 6 к Порядку.

- Стр. 030.

Указываем ОКТМО, относящийся к адресу ведения деятельности, что мы отразили выше.

- Стр.040.

В эту строку вносим базовую доходность по выбранному виду деятельности. Узнать ее можно в п. 3 ст. 346.29 НК РФ.

- Стр. 050.

В ней указываем коэффициент-дефлятор (К1), действующий в году, за который сдается декларация. Значение К1 в 2019 году — 1, 915. В 2020 году оно изменится и составит 2,009.

- Стр. 060.

Корректирующий коэффициент К2 устанавливается местными органами власти в зависимости от вида деятельности, места его осуществления и иных особенностей. Узнать его можно на сайте ФНС РФ. Для этого в верхнем левом углу страницы выберите регион и затем опуститесь в самый низ страницы. В разделе «Особенности регионального законодательства» вы увидите перечень правовых актов: выберете из него тот, который установлен в муниципальном образовании, в котором вы ведете деятельность.

- Стр. 070-090.

В графу 2 вносим помесячно величину физического показателя. Для каждого вида деятельности он свой: количество работников, площадь торгового зала, количество транспортных средств и т.д. Узнать это значение можно в п. 3 ст. 346.29 НК РФ.

Графу 3 заполняем только если переход на ЕНВД (прекращение деятельности на вмененке) был в середине отчетного периода. При переходе на ЕНВД указываем количество рабочих дней с даты перехода до конца месяца. При снятии со вмененки учитывайте рабочие дни с начала месяца, в котором вы снимаетесь с учета, до даты, указанной в уведомлении ЕНВД-3 (для организаций) или ЕНВД-4 (для ИП).

В графе 4 указываем налоговую базу за каждый месяц. Рассчитывается она по формуле:

стр. 040 х стр. 050 х стр. 060 х 070 (080 или 090).

- Стр. 100.

Суммируем все три строки 070, 080 и 090 и указываем получившееся значение.

- Стр. 105.

Указываем ставку по ЕНВД.

- Стр. 110.

Рассчитываем сумму исчисленного вмененного налога: стр. 100 х стр. 105 : 100

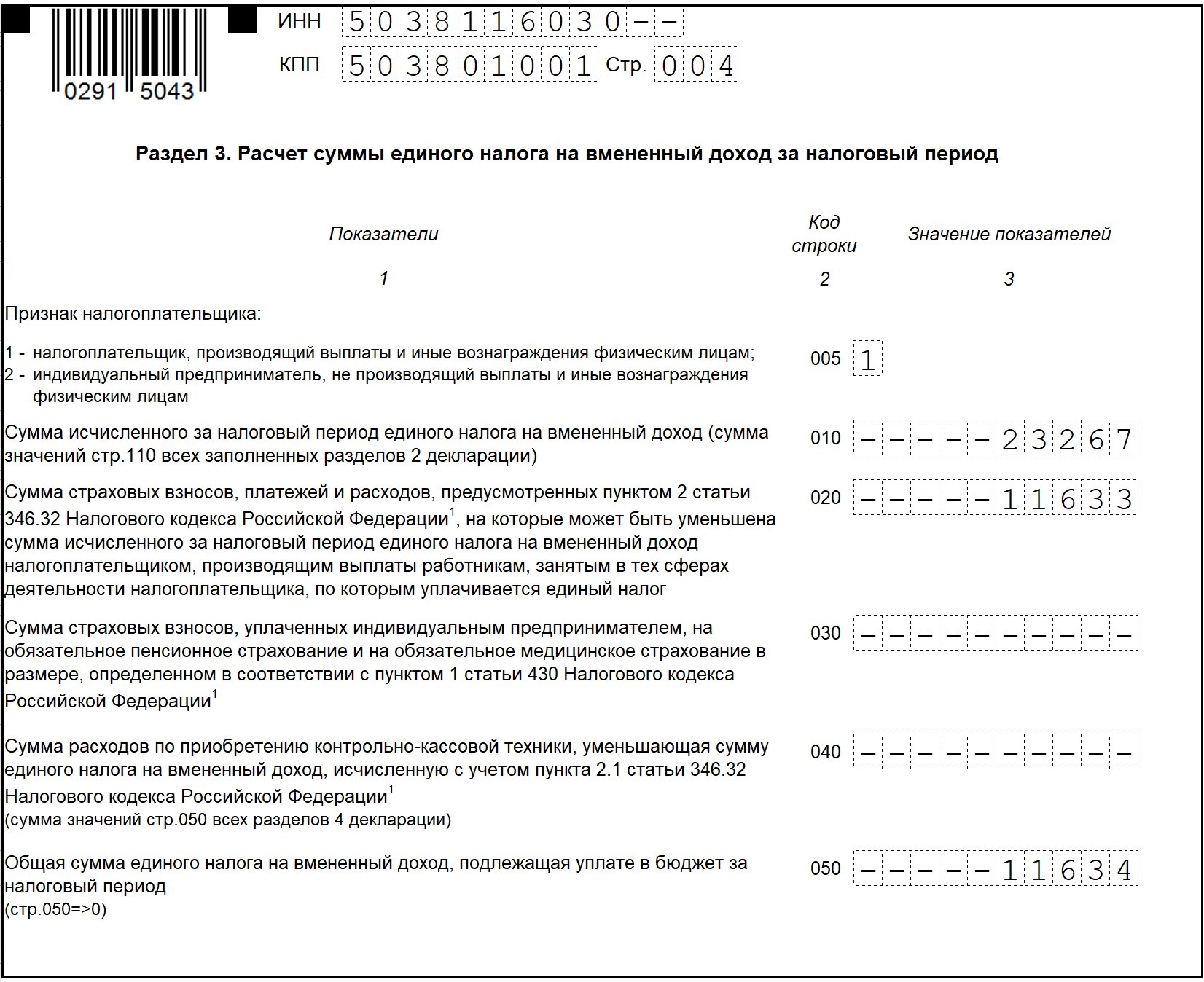

Заполняем Раздел 3

- Стр. 005.

Если сотрудники есть, указываем код «1», если их нет — код «2». Обратите внимание, что организации всегда указывают код «1», так как они имеют минимум одного сотрудника — генерального директора. Код «2» могут указывать только ИП без работников.

- Стр. 010.

В этой строке указываем общую сумму исчисленного налога по всем видам вмененной деятельности. Для этого суммируем строки 110 всех разделов 2.

- Стр. 020.

Вносим страховые взносы, уплаченные за сотрудников, с учетом ограничения в 50% от суммы налога. Допустим, в строке 010 сумма налога составляет 10 000 руб., взносы за сотрудников уплачены в размере 25 000 руб., но в строке 020 нужно будет указать 5 000 (10 000 : 50%). Такой порядок установлен п. 2.1 ст. 346.32 НК РФ. Обратите внимание, что взносы учитываются только за сотрудников, занятых во «вмененной» деятельности.

- Стр. 030.

Эта строка заполняется только ИП в отношении взносов, уплаченных за собственное страхование в размерах, предусмотренных п. 1 ст. 430 НК РФ.

- Стр. 040.

Указываем общую сумму расходов по покупке онлайн-кассы (сумма всех стр. 050 Раздела 4). Строка эта заполняется с учетом пункта 2.1 статьи 346.32 НК РФ. То есть допустим, стр. 010 у нас равна 10 000, в строке 020 взносы указаны в размере 5 000 (не более 50% от строки 010), соответственно в строке 040 сумма расходов по покупке ККТ будет указана в размере 5 000 (остаток от налога, после уменьшения его на взносы за сотрудников).

- Стр. 050.

В ней указываем итоговую сумму вмененного налога к уплате в бюджет.

Если отчет сдает ИП или организация, производящие выплаты сотрудникам (код «1» в стр. 105), строка 050 рассчитывается по формуле:

стр. 010 — (стр. 020 + стр. 030) — стр. 040.

Значение, рассчитанное по формуле (стр. 010 — (стр. 020 + стр. 030) не может быть меньше, чем стр. 010 : 50%.

Если отчет сдает ИП без сотрудников строка 050 рассчитывается по формуле:

стр. 010 — стр. 030 — стр. 040.

Если значение получилось отрицательное, в стр. 050 указываем «0».

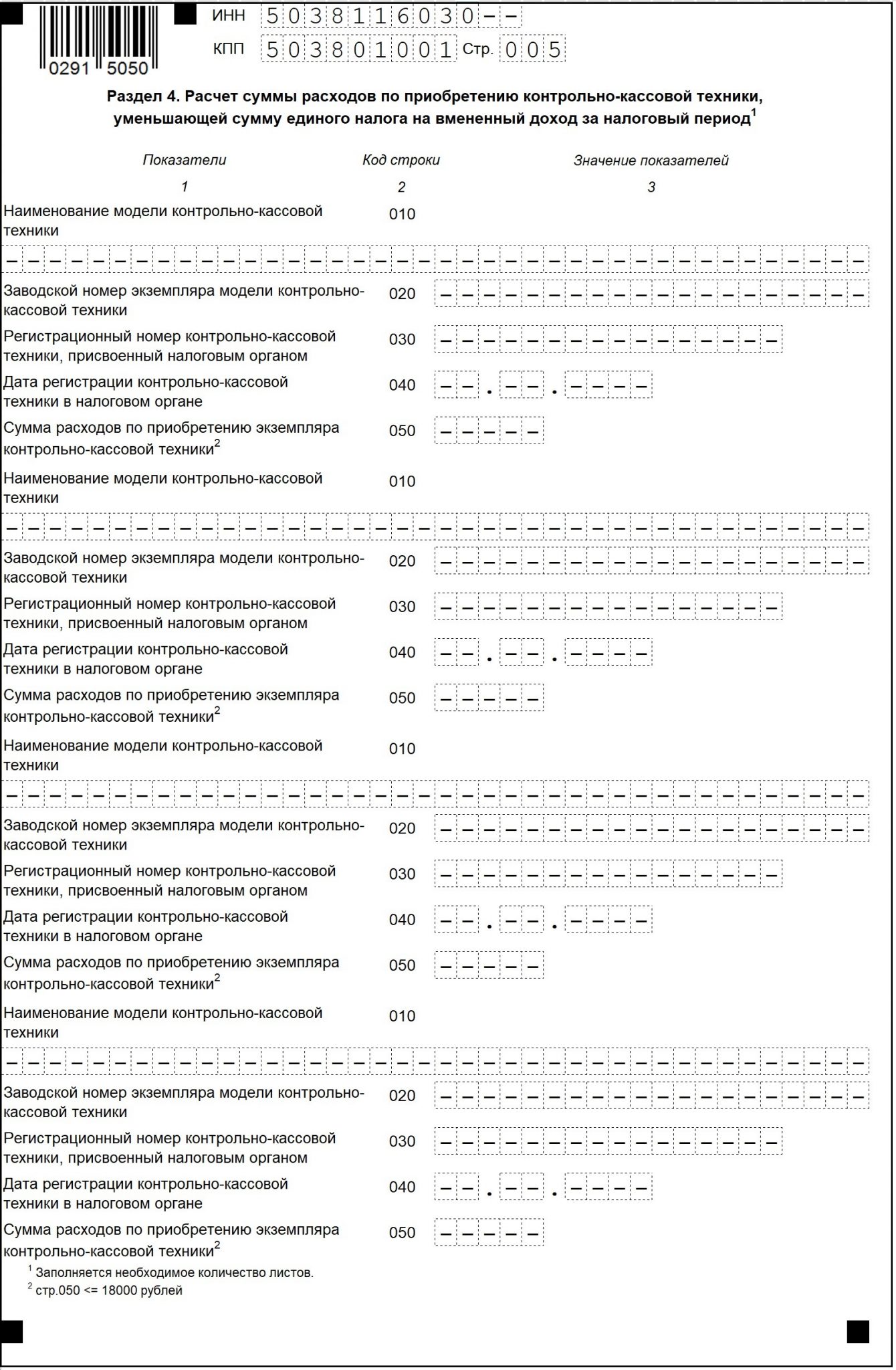

Раздел 4

Раздел 4 декларации за 4 квартал 2019 года заполняйте только, если вы зарегистрировали онлайн-кассу до 1 июля 2019 года. Для ИП, которые должны были перейти на новые ККТ до 1 июля 2018 года, срок регистрации ограничен указанным периодом.

Декларация за 4 квартал 2019 года является последним периодом, в котором можно учесть расходы на покупку ККТ. Неизрасходованный остаток на 2020 год не перейдет.

Если расходы на покупку онлайн-кассы вы не несли или уже их возместили, то в Разделе 4 нужно поставить прочерки. Исключать этот лист из декларации не рекомендуем, так как это не предусмотрено Порядком.

Штрафы за пропуск срока сдачи декларации

Размер штрафа зависит от того, уплачен ли налог на дату представления декларации (ст. 119 НК РФ):

- налог уплачен — штраф составит 1 000 руб.

- налог не уплачен — штраф составит 5% от суммы неуплаченного по декларации налога за каждый месяц просрочки, но не более 30% в целом.

Если вы опоздаете со сдачей отчета более чем на 10 дней налоговики могут заблокировать ваш расчетный счет (п. 2 ст. 76 НК РФ).

К ответственности могут также привлечь должностных лиц организации в виде штрафа в размере от 300 до 500 руб. (ст. 15.5 КоАП РФ).

Подводим итоги

- Декларацию по ЕНВД за 4 квартал 2019 года нужно сдать не позднее 20.01.2020.

- Сдать отчет можно как на бумаге, так и в электронной форме.

- За несвоевременную сдачу отчета вмененщика могут оштрафовать минимум на 1 000 руб. и заблокировать счет

- В декларации за 4 квартал 2019 года последний раз можно учесть расходы по покупке онлайн-кассы.

Понравилась статья? Поделитесь ссылкой с друзьями:

- Налоговый период для отчетности по ЕНВД и конечная дата уплаты налога

- Один из способов расчета ЕНВД

- ЕНВД-декларация: что нужно знать о требованиях к оформлению и содержанию разделов

- Где вмененщику взять коды для заполнения декларации

- Нюансы декларации по ЕНВД

- Итоги

Налоговый период для отчетности по ЕНВД и конечная дата уплаты налога

Декларация по ЕНВД подается в налоговый орган по итогам каждого налогового периода — квартала (ст. 346.30 НК РФ). Срок для подачи декларации за 4 квартал — не позднее 20.01.2021.

Имейте в виду, что 4 квартал 2020 года — последний отчетный период по ЕНВД. С 2021 года этот налог отменяют на территории всей России. Подробности см. здесь. Какие обязанности в связи с отменой спецрежима нужно исполнить налогоплательщикам, узнайте в КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

Для оформления декларации по ЕНВД за 4 квартал:

- скачайте актуальный бланк;

- изучите порядок заполнения титульного листа, разделов 1, 2 и 3, а также проконтролируйте правильность отражения кодов в декларации за 4 квартал (воспользуйтесь подсказками, приведенными в последующих разделах);

- посмотрите пример ее заполнения (где найти образец ЕНВД за 4 квартал, узнайте из следующего раздела статьи).

Уплату ЕНВД за 4 квартал необходимо произвести не позднее 25 января 2021 года (п. 1 ст. 346.32 НК РФ).

Как платить налог, если компания в отчетном квартале приостановила деятельность, узнайте здесь.

Один из способов расчета ЕНВД

Рассмотрим алгоритм расчета вмененного налога за 4 квартала 2020 года на примере.

ИП Гаврилов Петр Степанович занимается грузоперевозками на собственном грузовом автомобиле и применяет ЕНВД. У предпринимателя нет наемных работников.

Для расчета налога за 4 квартал Гаврилов П. С. воспользовался размещенным на нашем сайте специальным калькулятором.

Алгоритм применения калькулятора:

- Сначала предприниматель Гаврилов П. С. выбрал статус налогоплательщика из предложенных вариантов:

- На следующем шаге из выпадающего списка выбрал необходимый вид ЕНВД-деятельности, рядом с которым уже обозначена соответствующая базовая доходность:

- Затем в предложенные поля он занес количество транспортных средств в каждом месяце 4 квартала, значение К2 и сумму оплаченной в 4 квартале части фиксированного платежа по страховым взносам (ставка налога и К1 внесены автоматически). И рассчитанная сумма налога появилась в отдельном поле:

Данный сервис позволяет сохранить результат расчетов в буфере обмена и/или распечатать:

Как ИП Гаврилов заполнил декларацию по ЕНВД за 4 квартал, смотрите в образце.

ЕНВД-декларация: что нужно знать о требованиях к оформлению и содержанию разделов

Описание порядка заполнения декларации по ЕНВД приведено в приложении № 3 к приказу ФНС России от 26.06.2018 № ММВ-7-3/414@.

В краткой форме порядок оформления ЕНВД представлен в таблице:

Детализация информации из раздела

Описание состава декларации по ЕНВД

Декларация по ЕНВД состоит:

- из титульного листа;

- трех разделов (I-III)

Требования к порядку заполнения и представления декларации по ЕНВД

При заполнении декларации:

- корректирующий коэффициент К2 округлите до 3 знаков после запятой;

- обеспечьте сквозную нумерацию страниц, начиная с титульника;

- для бумажного отчета применяйте чернила одного из 3 цветов — черные/фиолетовые/синие; ошибки исправлять корректирующим средством не допускается;

- каждый показатель вписывайте в одно поле;

- заполняйте поля декларации слева направо заглавными печатными символами;

- в отсутствии показателя в поле поставьте прочерк

Как заполнить титульный лист

- проставьте в поле «Номер корректировки» «0--», если подаете первичную декларацию, «1--» — если подаете первую корректировку и т. д.;

- код налогового периода возьмите из приложения 1 к Порядку: для 4-го квартала это код «24»;

- в поле «Отчетный год» проставьте «2020»;

- код налоговой инспекции возьмите из уведомления, выданного налоговиками;

- для проставления кода места представления декларации воспользуйтесь приложением 3 к Порядку (расшифровку см. в следующем разделе);

- остальные коды и сведения о налогоплательщике (ОКВЭД, номер телефона и др.)

Как заполнить раздел 1 «Сумма ЕНВД, подлежащая уплате в бюджет»

Раздел состоит из нескольких блоков с кодами строк:

- 020 — Сумма ЕНВД, подлежащая уплате в бюджет.

Отразите в этом разделе суммы ЕНВД, рассчитанные в разделах 2 и 3 с учетом следующих нюансов:

- если вы вели ЕНВД-деятельность на территориях, подведомственных разным ИФНС, заполните на каждый ОКТМО отдельный блок строк 010–020;

- сумму ЕНВД по отдельному ОКТМО в отношении каждой ИФНС рассчитайте по формуле:

ЕНВД = (стр. 40 раздела 3) × (𝚺ЕНВД по одному ОКТМО / Общий ЕНВД за налоговый период)

Как заполнить раздел 2 «Расчет суммы ЕНВД по отдельным видам деятельности»

- заполните столько разделов 2, сколько видов ЕНВД-деятельности вы осуществляете (если 1 вид деятельности вы осуществляете в нескольких отдельно расположенных местах, заполните этот раздел отдельно по каждому коду ОКТМО);

- по стр. 010 проставьте код ЕНВД-деятельности – возьмите его из приложения 5 к Порядку (подробности в следующем разделе);

- в стр. 020 впишите полный адрес места осуществления ЕНВД-деятельности (код субъекта РФ проставьте в соответствии с приложением 6 к Порядку);

- в стр. 030–060 укажите соответственно: ОКТМО места ЕНВД-деятельности, базовую доходность, коэффициенты К1 и К2;

- в стр. 070–090 отразите поквартально: физический показатель, количество календарных дней ЕНВД-деятельности в месяце постановки на учет (снятия с учета), налоговую базу с учетом календарных дней ЕНВД-деятельности;

- по стр. 100 суммируйте показатели стр. 070–090 (графа 4);

- в стр. 105 впишите ставку налога (15% или ставку из НПА муниципальных властей);

- в стр. 110 запишите результат расчетов по формуле:

стр. 100 × стр. 105 / 100

Как заполнить раздел 3 «Расчет ЕНВД за налоговый период»

- по стр. 005 проставьте «1», если производите выплаты вознаграждений работникам, задействованным в ЕНВД-деятельности, и «2» — если ничего не выплачиваете;

- для стр. 010 просуммируйте показатели стр.110 всех заполненных листов раздела 2;

- в стр. 020 внесите сумму страховых взносов, платежей и расходов (по списку, указанному в п. 2 ст. 346.32 НК РФ), на которую можно уменьшить ЕНВД;

- стр. 030 заполняют только ИП и указывают в ней сумму страхвзносов, уплачиваемых ИП в фиксированном размере в ПФР и ФОМС;

- в стр. 040 укажите подлежащий уплате ЕНВД

Где вмененщику взять коды для заполнения декларации

Основные необходимые коды расшифрованы в приложениях к Порядку заполнения декларации по ЕНВД:

- приложение № 1 (коды налоговых периодов) — для декларации за 4 квартал это сочетание цифр «24» (для продолжающих работать) или «56» (при реорганизации/ликвидации компании или ИП);

- приложение № 2 (коды форм реорганизации или ликвидации) — выбирается из ряда цифр от 0 до 6 в зависимости от вида реорганизации (преобразование, слияние, разделение и др.);

- приложение № 3 (коды места представления декларации налоговикам) — предусмотрены коды 3 видов: для ИП (320 — по месту осуществления деятельности, 120 — по месту жительства), для российских компаний (214 — для компаний, не являющихся крупнейшими налогоплательщиками) и для иностранных фирм (245, 331);

- приложение № 4 (способ представления декларации) — из 8 кодов (от 01 до 05 и от 08 до 10) выбирается тот, который соответствует способу отправки декларации налоговикам (на бумаге лично или по почте, с использованием штрихкода и др.);

- приложение № 5 (коды видов ЕНВД-деятельности) — необходимо выбрать из 22 кодов необходимый по виду деятельности (01 — оказание бытовых услуг, 02 — оказание ветеринарных услуг и т.д.);

- приложение № 6 (коды субъектов РФ) — из 99 кодов выбрать нужный регион (01 — Адыгея, 02 — Башкортостан и т.д.).

Узнайте больше о различных кодах из размещенных на нашем сайте материалов:

Нюансы декларации по ЕНВД

Плательщику ЕНВД необходимо учесть следующее:

- Если вы решили прекратить ЕНВД-деятельность, указываемую в декларации налоговую базу скорректируйте на число отработанных дней.

Пример расчета ЕНВД в случае снятия с налогового учета не с первого дня календарного месяца от КонсультантПлюс

Ситуация

Организация "Альфа" применяет ЕНВД в связи с осуществлением деятельности по розничной торговле через магазин с торговым залом площадью 55 кв. м.

18 сентября организация прекратила осуществлять "вмененную" деятельность и с этой даты снялась с учета в качестве плательщика ЕНВД.

Организации "Альфа" необходимо рассчитать величину налоговой базы по ЕНВД за III квартал.

Посмотреть решение можно в К+, получив бесплатный пробный доступ.

- Если в отчетном квартале вы не занимались ЕНВД-деятельностью, но как плательщик ЕНВД с учета в ИФНС не снялись, вам нужно представить налоговикам декларацию. Низкие доходы или их отсутствие на размер ЕНВД не влияют (расчет налога производится на основании базовой доходности).

Как вмененщику известить контролеров о снятии с учета, узнайте здесь.

- После получения из налоговой инспекции уведомления о прекращении вмененной деятельности, не забудьте подать последнюю ЕНВД-декларацию.

- Сдавать ежеквартально декларацию по ЕНВД и уплачивать налог вам придется до тех пор, пока вы не снимитесь с учета.

Таким образом, чтобы не переплачивать ЕНВД, нужно вовремя сниматься с учета в ИНФС (если ЕНВД-деятельность вы не ведете) и корректировать налоговую базу по налогу (если вмененная деятельность в месяце снятия с учета или постановки на учет велась неполный месяц).

Итоги

4 квартал 2020 года для ЕНВД является последним налоговым периодом. По его окончании нужно подать в ИФНС декларацию — не позднее 20 января 2021 года. Порядок ее оформления описан в приказе ФНС России от 26.06.2018 № ММВ-7-3/414@. Уплатить налог необходимо не позже 25.01.2021.

Особенность ЕНВД в том, что он взимается, исходя не из реальной выручки, а из ее расчетного значения. Это плюс для тех, кому бизнес приносит большой доход. И именно поэтому с 2021 года вмененка полностью отменяется. Однако пока этот режим активно применяется субъектами малого бизнеса, и скоро им как раз предстоит сдать очередной отчет. Давайте разберем на примере, как заполняется декларация ЕНВД (4 квартал 2019 года), а перед этим вспомним правила расчета этого налога.

Как считать вмененный доход

Налоговая база по ЕНВД за месяц определяется по такой формуле: ФП * БД * K1 * K2, где:

- ФП — физический показатель. Это площадь помещения магазина, количество сотрудников, транспортных средств и другие величины в зависимости от вида деятельности (пункт 3 статьи 346.29 НК РФ);

- БД — базовая доходность, то есть сумма денежных средств, которую теоретически может принести единица физического показателя. Иначе говоря, сколько за месяц может быть получено дохода с одного квадратного метра магазина, одного транспортного средства и так далее (также зафиксировано в пункте 3 статьи 346.29);

- K1 — коэффициент-дефлятор, то есть величина, на которую нужно корректировать значение базы из-за влияния инфляции. Он устанавливается раз в год Минэкономразвития. В 2019 году K1 равен 1,915 (приказ от 30.10.2018 № 595);

- K2 — понижающий коэффициент, который может быть установлен муниципальными органами, если они решат снизить налоговую нагрузку на определенные сферы. Его максимальное значение — 1.

По указанной выше формуле определяется облагаемый месячный доход, затем считаются данные за квартал и к полученному результату применяется ставка ЕНВД. По умолчанию это 15%, однако муниципальные органы могут ее снизить вплоть до 7,5%. Получившуюся сумму можно уменьшить за счет налоговых вычетов.

Применение вычетов

Организация может вычесть из ЕНВД сумму взносов, которая была в отчетном квартале уплачена на страхование физических лиц. За счет этой суммы можно уменьшить налог не более, чем на 50%.

Для ИП, работающего на ЕНВД, в 2019 году действуют такие правила:

- Если работников нет, из налога вычитается сумма взносов, уплаченных в том же квартале на свое страхование. Ограничение в 50% не действует, то есть налог можно уменьшить до нуля.

- Если работники есть, нужно сложить взносы за них и за себя и полученную сумму вычесть из налога. Сократить его можно не более, чем на 50%;

- Если ИП на ЕНВД, который оказывает услуги и не привлекает работников, установил до 1 июля 2019 года ККТ, он вправе вычесть расходы на ее внедрение. Максимальная сумма к уменьшению налога — 18 000 рублей за каждый установленный в срок кассовый аппарат. Вычет предоставлялся временно, и в последний раз его можно заявить в декларации по ЕНВД за 4 квартал 2019 года. В приведенном образце заполнения отчета для ИП показано, как это отразить.

Бланк декларации можно скачать в формате Excel и заполнить на компьютере. Но мы рекомендуем декларацию заполнить онлайн, воспользовавшись нашим онлайн-сервисом. Это позволит вам избежать ошибок и сэкономить время.

Декларация ЕНВД 4 квартал 2019 года заполняется на бланке, утвержденном приказом ФНС № ММВ-7-3/414@ (далее Приказ).

Порядок заполнения отчета на примере

Предприниматель Лебедев Иван Николаевич зарегистрирован в Подмосковном городе Щелково и занимается перевозкой грузов. У него 3 грузовых автомобиля и 2 наемных работника, за которых в 4 квартале он уплатил страховых взносов в сумме 60 000 рублей. Кроме того, в июне 2019 предприниматель купил и поставил на учет в ФНС кассу. В 3 квартале он использовал часть положенного ему вычета — 12 000 рублей, а остаток в сумме 6 000 может заявить в данной декларации.

Титульный лист

Налоговая декларация по ЕНВД в 2019 году заполняется с титульного листа. В самой верхней его строке нужно указать ИНН предпринимателя, а во второй — номер страницы 001. Организации тут же должны указать КПП (у ИП его нет). Аналогично эти строки заполняются и на других листах, меняется лишь номер страницы.

Под названием декларации нужно указать такие данные:

- номер корректировки — 0, если это первичная декларация ЕНВД за 4 квартал 2019 года;

- налоговый период — код 24 (Приложение № 1 к Приказу);

- отчетный год — 2019.

В следующей строке нужно указать:

- код налогового органа — это номер ИФНС, где ИП стоит на учете как плательщик ЕНВД. В нашем примере это ИФНС города Щелково № 5050;

- код по месту учета из Приложения № 3. В примере это 120, то есть ИП стоит на учете по месту жительства. Этот код указывается лишь для отдельных видов деятельности — перевозка грузов и пассажиров, разносная / развозная торговля и реклама на транспорте. В остальных случаях ИП должен встать на учет в ИФНС по месту ведения бизнеса и указать в этих ячейках код 320.

Далее идет поле, в которое следует вписать фамилию, имя и отчество предпринимателя. Каждое слово пишется с отдельной строки заглавными буквами. Строка, предназначенная для компаний в процессе реорганизации, заполняется прочерками, как и все прочие пустые ячейки. В двух строках под ней нужно указать:

- номер телефона ИП;

- количество страниц декларации — в данном случае 5;

- количество листов прилагаемых подтверждающих документов. В примере ИП прилагает копии чека и накладной на покупку кассового аппарата, поскольку заявляет такой вычет. Если ничего не прилагается, ставятся прочерки.

Теперь на титульном листе осталось заполнить левую часть нижнего блока. Вот что здесь нужно указать:

- код 1, если ИП подписывает декларацию сам, и 2 — если подпись ставит доверенное лицо;

- ФИО представителя, если выше стоит код 2. Имеется в виду лицо, которое ставит подпись. Если отчет по ЕНВД за 4 квартал 2019 года подписывает ИП, а несет его в ИФНС кто-то другой по доверенности, эти строки заполнять не нужно;

- название фирмы-представителя, если отчетность ИП ведет бухгалтерская компания;

- подпись и дату;

- реквизиты доверенности, если декларация по ЕНВД за 4 квартал 2019 года подписывается представителем.

Раздел 2

В этом разделе указываются такие данные:

- по строке 010 — код вида деятельности из Приложения № 5. Грузоперевозкам соответствует код 05;

- по блоку строк 020 — подробный адрес вместе с кодом региона из Приложения № 6;

- по строке 030 — ОКТМО Щелково.

В блоке строк 040-060 отражаются:

- базовая доходность из статьи 346.29 НК РФ, для грузоперевозок это 6 000 рублей;

- K1 — 1,915;

- K2 — в примере это 1 (Решение депутатов Щелковского района № 35/2 от 15 ноября 2005 года). Для других городов и иной деятельности коэффициент может быть меньше. Найти его можно в нормативных актах местных органов власти.

По строкам 070-090 нужно отразить такую информацию за каждый месяц 4 квартала:

- в графе 2 — количество грузовых транспортных средств, то есть 3;

- в графе 3 — прочерки, поскольку в 4 квартале ИП Лебедев работал полностью, то есть не регистрировался и не снимался с учета;

- в графе 4 нужно рассчитать налоговую базу по приведенной выше формуле: 3 * 6 000 * 1,915 * 1 = 34 470 рублей.

В нашем примере значение физического показателя не менялось, поэтому за каждый месяц будет одинаковая налоговая база.

Далее делается расчет ЕНВД:

- по строке 100 следует отразить налоговую базу за квартал: 34 470 + 34 470 + 34 470 = 103 410 рублей.

- по строке 105 — ставку налога 15%;

- по строке 110 — сумму ЕНВД до вычетов: 103 410 * 15% = 15 512 с учетом округления до рублей.

Раздел 4

Раздел 4 отчета по ЕНВД за 4 квартал 2019 года заполняют только те предприниматели, кто заявляет кассовый вычет. Остальные ИП, а также организации, ставят в полях на этой странице прочерки.

ИП Лебедев заявляет сумму вычета по ККТ в размере 6 000 рублей. Поэтому в разделе 4 по строкам 010-040 ему следует указать:

- название аппарата;

- его заводской номер;

- номер, присвоенный ФНС при регистрации ККТ;

- дату регистрации.

По строке 050 нужно отразить сумму вычета — 6 000.

Раздел 3

В строках этого раздела нужно указать:

- 005 — код 1, поскольку ИП Лебедев производит выплаты физлицам;

- 010 — сумма налога, которую мы рассчитали в разделе 2 — 15 512;

- 020 — сумму страховых взносов, на которую можно уменьшить исчисленный налог. Поскольку предприниматель является работодателем, то налог может быть уменьшен не более, чем наполовину: 15 512 / 2 = 7 756;

- 030 — прочерки (ИП уплатил взносы на свое страхование в течение 1-3 квартала);

- 040 — 6000, это сумма расходов на ККТ, которая принимается к вычету;

- 050 — сумма ЕНВД, которую нужно перечислить в бюджет до 25 января 2020 года. Считается она так: 7 756 — 6 000 = 1 756 рублей.

Раздел 1

Этот раздел содержит результаты расчетов. В нем отразим данные всего в двух строках:

- 010 — ОКТМО;

- 020 — сумму ЕНВД, которую только что рассчитали в разделе 3.

Внизу раздела 1 нужно поставить дату и подпись. На этом декларация ЕНВД за 4 квартал 2019 года заполнена, можно отвозить или направлять ее в ИФНС. Крайний срок сдачи отчета — 20 января 2020 года. Важно помнить, что даже если деятельность не ведется или приносит убыток, платить вмененный налог все равно нужно, как и своевременно подавать отчетность.

Читайте также: