Надо ли сдавать нулевую декларацию по енвд если ип на енвд

Опубликовано: 17.04.2024

Контур.Бухгалтерия — веб-сервис для малого бизнеса!

Быстрое заведение первички, автоматический расчет налогов, отправка отчетности онлайн, электронный документооборот, бесплатные обновления и техподдержка.

Предприниматели на ЕНВД задаются вопросом: нужно ли сдавать декларацию, если деятельность в отчетном периоде не велась. На других системах налогообложения нулевая отчетность предусмотрена, но с ЕНВД ситуация особая. На ЕНВД реальный размер дохода никак не связан с суммой налога, которую придется уплатить. В статье мы расскажем, что делать, если деятельность в отчетном периоде не велась, и разберемся, нужно ли подавать нулевку по ЕНВД.

Нулевая декларация

Юрлица и ИП, зарегистрированные в ФНС как плательщики ЕНВД, сдают декларацию ежеквартально. В 2018 году утверждена новая форма декларации с правками и изменениями. Для нулевой отчетности нет специальной формы.

Реальный доход от деятельности не имеет значения. Сумма налога основана на установленных коэффициентах и физических показателях. Именно это обстоятельство создает споры о необходимости представления нулевой отчетности. Даже при отсутствии деятельности единый налог нужно платить, основываясь на базовом доходе и физических показателях.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Существует ли нулевая декларация по ЕНВД

Министерство финансов придерживается в этом вопросе однозначной позиции. В письме Минфина от 03.07.2012 № 03-11-06/3/43 сказано, что глава 26.3 Кодекса не предусматривает подачу нулевой декларации по ЕНВД.

Если налогоплательщик прекращает деятельность, облагаемую ЕНВД, он должен сообщить об этом в налоговую в пятидневный срок. Не снялись с учета — платите налог и подавайте полноценную отчетность. В таком случае, отсутствие физического показателя не имеет значения, нужно рассчитать налог на основе показателя, отраженного в прошлом периоде.

При этом ФНС на официальном сайте опубликовало разъяснение от 19.09.2016, в котором допускает подачу нулевой декларации по ЕНВД. Такая позиция основана на информационном письме президиума ВАС РФ от 5.03.2013. Если прекращается владение или пользование имуществом, нужным для ведения деятельности, то физические показатели отсутствуют. Следовательно, в налоговом периоде сумма налога — ноль рублей. Такое может произойти при переезде и временном отсутствии торгового помещения. Отсутствие физических показателей подтверждайте документально.

В 2021 году сдавать декларации по ЕНВД не придется, этот режим отменяю с 1 января. Выберите новую систему налогообложения с помощью нашего бесплатного калькулятора. Если вы собираетесь переходить с ЕНВД на другой налоговый режим, прочитайте нашу статью — мы собрали в ней ответы на самые популярные вопросы по системам налогообложения. Не нашли ответа на свой вопрос? Задайте его в комментариях, обязательно ответим.

Последствия представления нулевой декларации

Так как позиция по этому вопросу неоднозначна, есть вероятность получить негативный результат. Налоговая инспекция, проверяя отчетность, руководствуется Налоговым Кодексом и письмами Минфина. Поэтому вам могут доначислить налоги, основываясь на декларации за прошлый период. Тогда все же придется оплатить налог и полученные штрафы и пени.

Организации и предприниматели пробуют решать спор с ФНС в арбитражном суде. Судебные прения, как правило, затягиваются на несколько месяцев, но суд может принять сторону бизнесмена. При отсутствии нужных физических показателей: торговой площади, персонала, транспорта — суд примет вашу сторону. Если же в суде выяснится их наличие, налог точно придется заплатить. Поэтому, если у вас есть физические показатели, вы не имеете права подавать нулевую декларацию. Есть два выхода: снятие с учета или подача заполненной декларации и уплата налога.

Учитывая несогласие налоговой и Минфина, рекомендуем обратиться в налоговый орган по месту учета. Там вы получите разъяснения, которые помогут избежать санкций.

Снятие с учета плательщика ЕНВД

Чтобы не получить проблемы в виде судебных разбирательств, подайте в ФНС заявление о снятии с учета. На это отводится пять дней с момента прекращения деятельности. После даты снятия с учета организация и ИП перестают быть плательщиками ЕНВД. Но сдать декларацию, и оплатить налог за период, когда плательщик стоял на учете, все равно нужно. Поэтому постарайтесь сократить срок между датой прекращения деятельности и датой подачи заявления.

Необязательно возвращаться на общий режим. Если соблюдены все условия для УСН, можно перейти с ЕНВД на УСН с начала следующего месяца (для этого нужно прекратить деятельность по ЕНВД), после чего вернуться обратно, подав уведомление о применении вмененки. Поэтому сезонная деятельность очень неудобна для ЕНВД. Вам придется платить налог ежеквартально или каждый раз вставать и сниматься с учета.

Порядок подачи декларации

Если вы не планируете прекращать деятельность по ЕНВД и готовы оплатить налог, подайте заполненную декларацию. Рассчитать размеры налога можно на основе физического показателя прошлого периода. Отчетность по ЕНВД подается в налоговую по месту ведения деятельности. Когда невозможно определить точное место, декларацию сдают по месту нахождения юрлица и по месту жительства ИП.

Декларацию по ЕНВД подайте до 20 числа месяца, следующего за отчетным периодом. Когда 20 число попадает на выходной или праздник, срок сдачи переносится на следующий рабочий день. Сдать отчетность можно в бумажном или электронном виде.

Автор статьи: Елизавета Кобрина

Декларация по ЕНВД в облачном сервисе Контур.Бухгалтерия заполняется автоматически. Платите единый налог и подавайте декларацию через интернет. Ведите учет, начисляйте зарплату, формируйте отчетность и пользуйтесь поддержкой экспертов. В течение 14 дней всем новым пользователям доступен бесплатный период.

- Особенности декларации по ЕНВД

- Отсутствие деятельности у «вмененщика» — не повод для сдачи нулевой декларации

- Нет физических показателей: возможно ли представление нулевой декларации

- Чем грозит подача нулевой декларации по ЕНВД в налоговые органы

- Заявление о снятии с учета — решение проблемы

- Итоги

Важно! С 2021 года ЕНВД отменяется, а плательщикам налога до конца года нужно выбрать другой налоговый режим. Смотрите, куда можно перейти с вмененки организациям и ИП.

Особенности декларации по ЕНВД

Декларация по ЕНВД — это, по сути, заявление плательщика налога о том, почему он выбрал данный режим налогообложения и какие показатели используются им при расчете налога. Если налогоплательщик уплачивает ЕНВД, он обязан сдавать декларацию по данному налогу (подп. 4 п. 1 ст. 23, п. 1 ст. 80 НК РФ).

Одновременно с этим вмененный доход, выступающий объектом налогообложения при данном режиме, рассчитывается исходя из потенциально возможного, а не реально полученного дохода (абз. 2 ст. 346.27, п. 1 ст. 346.29 НК РФ). Следовательно, и налоговая декларация должна заполняться с учетом возможного дохода.

Наличие или отсутствие реального дохода у «вмененщика» не влияет на сумму ЕНВД. Налог в любом случае должен рассчитываться на основании имеющихся физических показателей.

Таким образом, плательщик ЕНВД должен уплачивать единый налог, рассчитанный в декларации исходя из физических показателей.

Отсутствие деятельности у «вмененщика» — не повод для сдачи нулевой декларации

Если «вмененщик» перестал вести деятельность, ему нужно написать заявление в налоговую инспекцию о снятии с учета как плательщика ЕНВД.

Без такого заявления декларацию по ЕНВД ему сдавать придется, причем заполненную и с рассчитанным к уплате налогом. Поскольку у налогоплательщика остались физические показатели, это считается основанием для исчисления вмененного дохода и, соответственно, налога.

Подача нулевой декларации по ЕНВД в данной ситуации неправомерна. Такова единогласная позиция чиновников и судей (см. письма Минфина от 02.07.2012 № 03-11-11/196, от 10.02.2012 № 03-11-06/3/8, постановление ФАС Дальневосточного округа от 23.12.2013 № Ф03-6469/2013, оставленное в силе Определением ВАС РФ от 26.02.2014 № ВАС-1903/14).

Как не платить ЕНВД, если бизнес остановлен из-за коронавируса, узнайте в материале из КонсультантПлюс. Если у вас еще нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Нет физических показателей: возможно ли представление нулевой декларации

Если плательщик ЕНВД не ведет деятельность в связи с утратой физических показателей (например, осуществляя розничную торговлю, расторгает договор аренды своего торгового места), при представлении декларации нужно руководствоваться разъяснениями контролирующих органов. А они неоднозначны.

Так, Минфин настаивает на том, что подача нулевых деклараций по ЕНВД законодательством РФ не предусматривается. По его мнению, «вмененщик» должен представить в налоговые органы декларацию с рассчитанной к уплате суммой налога даже при отсутствии физических показателей (письма от 15.04.2014 № 03-11-09/17087, от 03.07.2012 № 03-11-06/3/43).

В таком случае Минфин в письме от 24.10.2014 № 03-11-09/53916 (далее — письмо № 03-11-09/53916) предлагает заполнять декларацию исходя из показателей, указанных в последней представленной в налоговые органы декларации по ЕНВД. В данном письме приведен также пример порядка заполнения декларации. Так, если невозможно указать в декларации физический показатель за первый месяц квартала (договор аренды торгового места был расторгнут), данный показатель нужно взять из последней поданной декларации. В следующих же месяцах квартала, когда договор аренды уже будет заключен, показатели отражаются на основании нового договора. Таким образом, физические показатели должны быть указаны в налоговой декларации по ЕНВД за каждый месяц квартала.

ФНС же указывает следующее: если владение или пользование имуществом, необходимым для данной деятельности, прекращено, то физические показатели для исчисления ЕНВД отсутствуют. В таком случае сумма ЕНВД к уплате за соответствующий налоговый период составит 0 рублей (см. Информацию от 19.09.2016).

О расчете физических показателей при розничной торговле можно узнать из материала «Как рассчитать площадь торгового зала для целей применения ЕНВД?».

Чем грозит подача нулевой декларации по ЕНВД в налоговые органы

Исходя из противоречивости приведенных выше разъяснений, а также сложившейся судебной практики, подача нулевой декларации по ЕНВД чревата претензиями со стороны налоговых органов.

Инспекторы, следуя разъяснениям из письма № 03-11-09/53916, скорее всего, доначислят налог исходя из физических показателей, приведенных в последней сданной декларации по ЕНВД. Кроме того, они начислят пени за несвоевременную уплату налога и могут оштрафовать.

Если физические показатели у налогоплательщика сохранились, то согласно информационному письму президиума ВАС РФ от 5 марта 2013 года № 157 судебное решение однозначно будет в пользу налоговиков. При отсутствии же физических показателей можно попытаться оспорить доначисленные суммы налога, но нет никаких гарантий, что суд встанет на сторону налогоплательщика. В качестве примеров выигранных налогоплательщиками споров приведем, пожалуй, постановление Арбитражного суда Западно-Сибирского округа от 17.08.2016 № Ф04-3635/2016 и постановление 12 ААС от 21.11.2014 3 А12-15103/2014.

Заявление о снятии с учета — решение проблемы

Самый надежный способ избежать конфликта с контролирующими органами — при отсутствии деятельности подать в инспекцию заявление о снятии с учета в качестве плательщика ЕНВД. Тогда не потребуются никакие декларации — ни нулевые, ни с начисленными налогами.

О том, каким образом налогоплательщик снимается с учета, можно прочитать в статье «Каков порядок снятия с учета плательщика ЕНВД, прекратившего деятельность?»

Многие письма чиновников и судебные акты были выпущены до 2013 года, когда налогоплательщики были обязаны применять ЕНВД, если их деятельность соответствовала критериям данного режима (гл. 26.3 НК РФ). Но можно предположить, что сделанные в этих письмах и решениях выводы, касающиеся представления ненулевой или нулевой декларации по ЕНВД при отсутствии деятельности, не потеряли своей актуальности и в настоящее время.

Итоги

Итак, ответ на вопрос о том, может ли декларация по ЕНВД быть нулевой, очевиден. Не может. Во всяком случае, без риска ввязаться в налоговый спор тут не обойтись. Поэтому при приостановке деятельности нужно либо платить и декларировать вмененный налог, либо сниматься с учета по ЕНВД.

Декларация по ЕНВД: форма и сроки сдачи

Форма и порядок заполнения декларации утверждены Приказом ФНС от 04.07.2014 № ММВ-7-3/353@. Предоставляется декларация ежеквартально в ИФНС, в которой стоит на учете предприниматель. Сделать это необходимо до 20 числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ). Если последний день сдачи приходится на выходной или праздничный, то срок переносится на следующий первый рабочий день.

Так, в 2020 году сроки сдачи следующие:

| Период отчета | Последняя дата сдачи |

| 1 квартал 2020 г. | 20.04.2020 |

| 2 квартал 2020 г. | 20.07.2020 |

| 3 квартал 2020 г. | 20.10.2020 |

| 4 квартал 2020 г. | 20.01.2021 |

Сдать отчетность можно:

- лично или через представителя непосредственно в ИФНС;

- отправив почтой;

- электронно через оператора электронного документооборота или через сайт ФНС.

Ответственность за нарушение сроков сдачи декларации

Очень важно соблюдать сроки сдачи отчета и не забывать предоставлять отчетность, даже если вы не ведете деятельность.

Если опоздать со сдачей декларации или не сдать ее вовсе, то на ИП будет наложен штраф в соответствии со статьей 119 НК РФ. Он составляет 5 % от неуплаченной суммы налога, указанной в декларации, за каждый месяц просрочки (полный и неполный). Минимальный штраф установлен в размере 1000 руб., а максимальный — 30 % от суммы налога. То есть если сумма налога к уплате незначительна или равна нулю, то штраф все равно придется платить.

Кроме штрафа, ИФНС вправе приостановить операции по счетам в банках предпринимателя (ст. 76 НК РФ). Запрет будет действовать до тех пор, пока отчетность не сдана.

Когда нужна декларация с нулевыми показателями

Что делать, если предприниматель не вел деятельность в течение отчетного периода? Сдавать ли отчетность и каким образом это сделать?

Если предприниматель стоит на учете в качестве плательщика ЕНВД, нулевая отчетность для ИП обязательна, даже если деятельность не ведется. Этому правилу необходимо следовать до момента снятия с учета в качестве плательщика ЕНВД, в соответствии с правилами статьи 346.28 НК РФ.

Можно ли сдать декларацию с нулевыми показателями, если деятельность не ведется? Возможны две ситуации:

- ИП прекратило вести деятельность, но сохранились базовые показатели для расчета налога (например, остались собственные или арендованные торговые площади). В этой ситуации налог исчисляется исходя из имеющихся физических показателей и базовой доходности предпринимателя. Такую позицию поддерживают и контролирующие органы (Письмо Минфина от 29.04.2015 № 03-11-11/24875), и судьи (п. 7 Информационного письма Президиума ВАС РФ от 05.03.2013 № 157).

- ИП не ведет деятельность, и физические показатели для расчета налога отсутствуют (собственное имущество продано, договоры аренды расторгнуты, наемных работников нет). Единая позиция по этому вопросу у контролирующих органов отсутствует. Минфин категоричен и требует предоставления отчета до момента снятия с учета в качестве плательщика ЕНВД (Письмо от 15.04.2014 № 03-11-09/17087). В этом случае декларацию по ЕНВД необходимо предоставлять с показателями, которые были отражены в отчете за последний период, в котором велась деятельность. То есть сохраняется обязанность уплаты налога до снятия с учета.

ФНС допускает возможность подачи отчета с нулевыми показателями при отсутствии физических показателей (Информация ФНС от 19.09.2016). Но «нулевка» все-таки должна быть представлена ежеквартально.

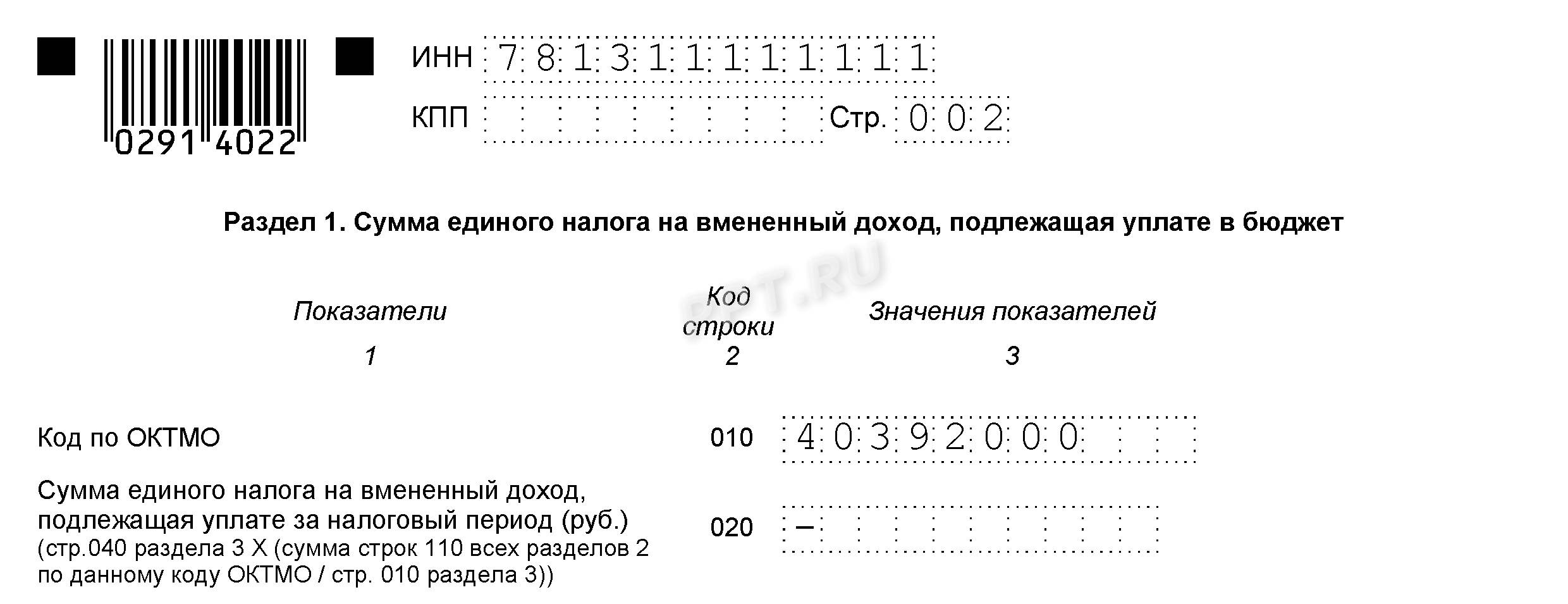

Образец нулевой декларации по ЕНВД для ИП

Декларация состоит из титульного листа и трех разделов.

1. Заполняем титульный лист:

- вверху данного листа, а также всех остальных листов отчета заполняем ИНН;

- налоговый период = 22 (Приложение 1 Правил заполнения);

- код места предоставления = 120 (Приложение 3 Правил заполнения).

2. Заполняем раздел 1.

В данном разделе заполняем только код ОКТМО. Сумма налога, как показывает образец нулевого отчета по ЕНВД для ИП, в нашем случае равна нулю и в строке 020 проставляем прочерк. Код ОКТМО ищите в сервисе Федеральной адресной системы.

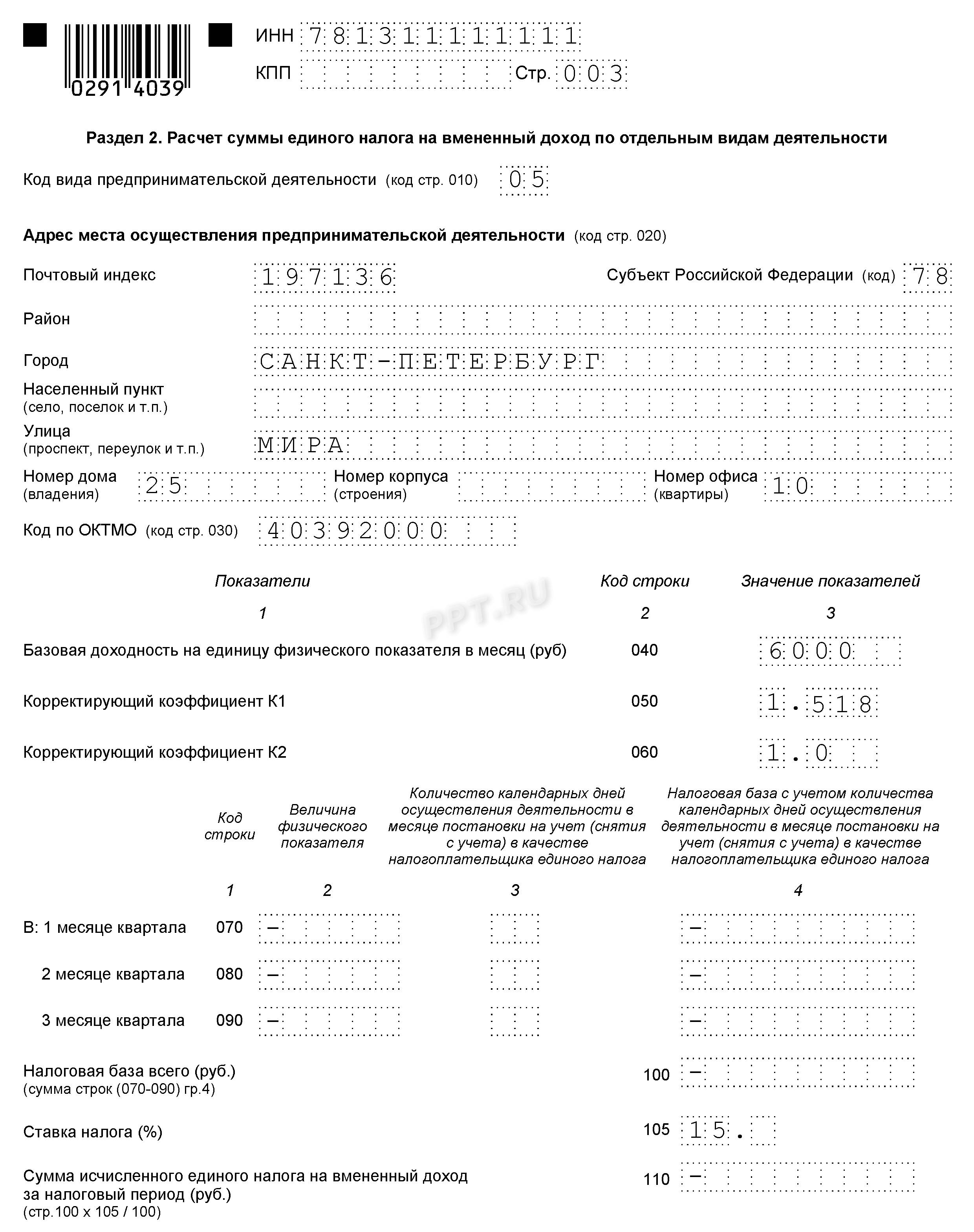

3. Заполняем раздел 2.

Строка 010 заполняется согласно Приложению 5 порядка заполнения. В ней ставим код 05.

Далее заполняем адрес осуществления деятельности и ОКТМО. Базовую доходность указываем в соответствии со ст. 346.29 НК РФ, коэффициент К1 — в соответствии с Приказом Минэкономразвития России от 30.10.2018 N 595 (на 2019 год он равен 1,518), К2 — согласно ст. 2 Закона Санкт-Петербурга от 17.06.2003 № 299-35. В строках указания физического показателя, налоговой базы и исчисленного налога ставим прочерки.

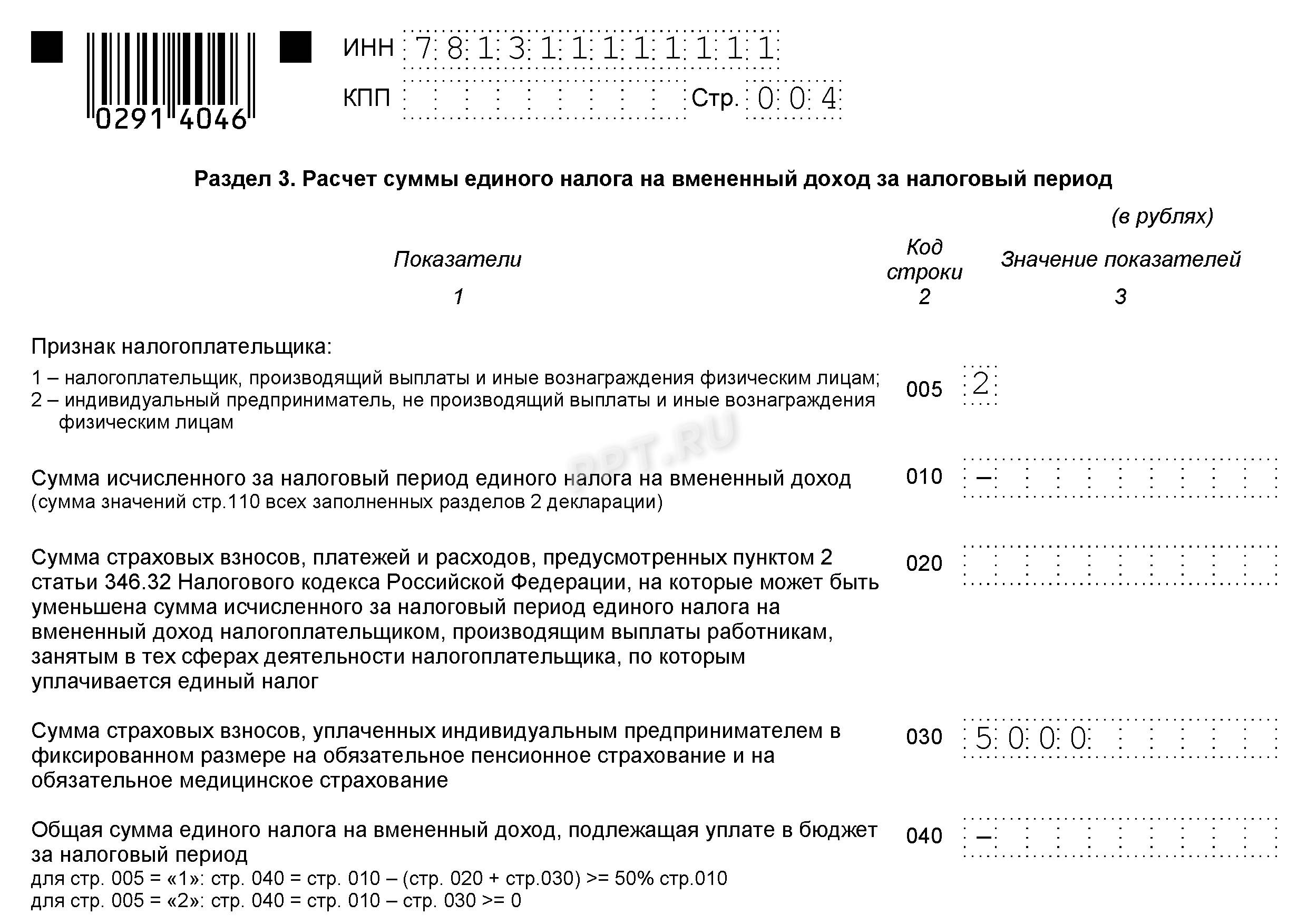

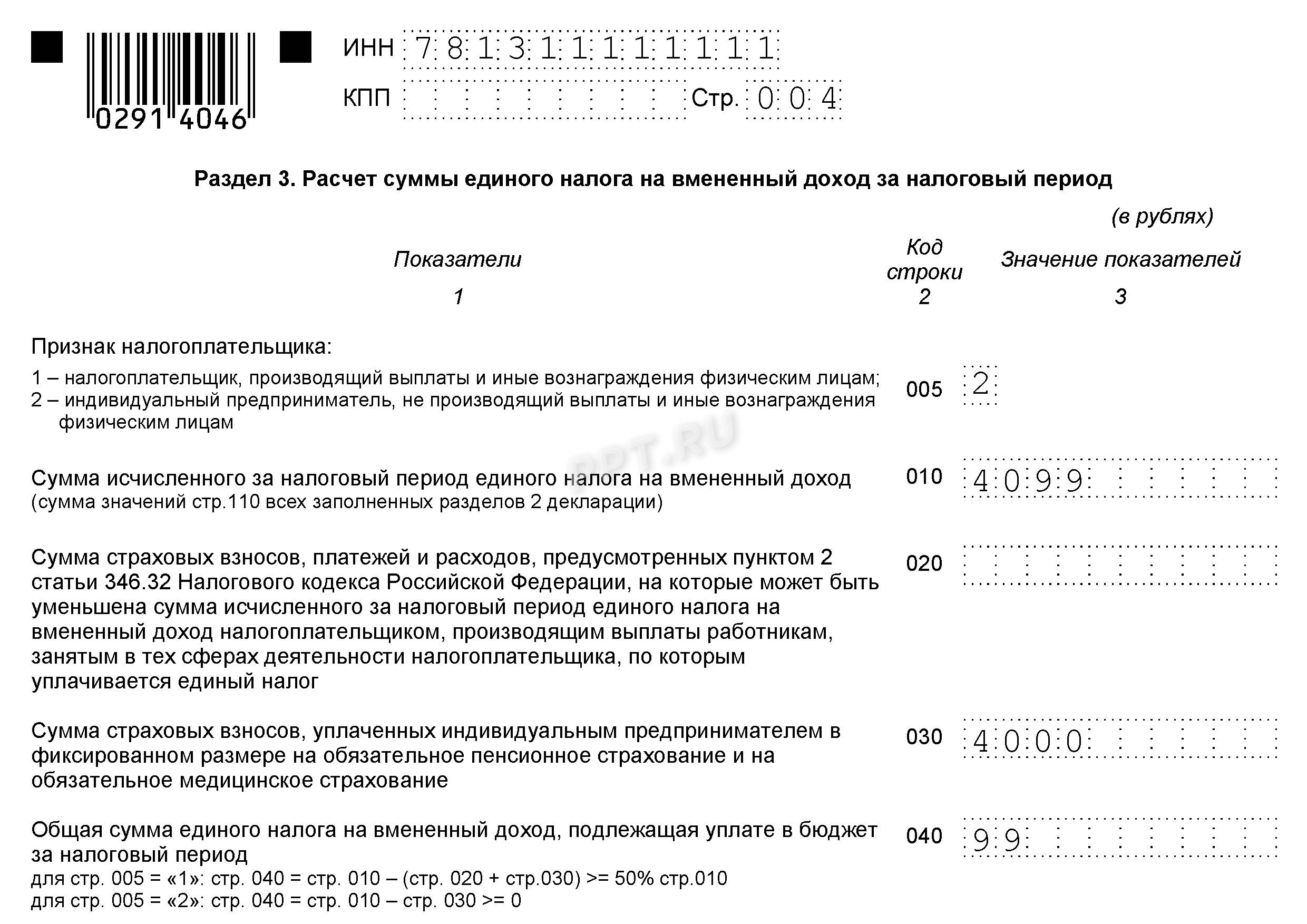

4. Заполняем раздел 3.

Поскольку у ИП нет наемных работников, то в строке 005 проставляем 2. Если в отчетном квартале ИП уплачивал страховые взносы, то их необходимо указать в строках 020 и 030. Савельев И.И. уплатил фиксированные страховые взносы в размере 5000 руб. В строке 040 проставляем прочерк.

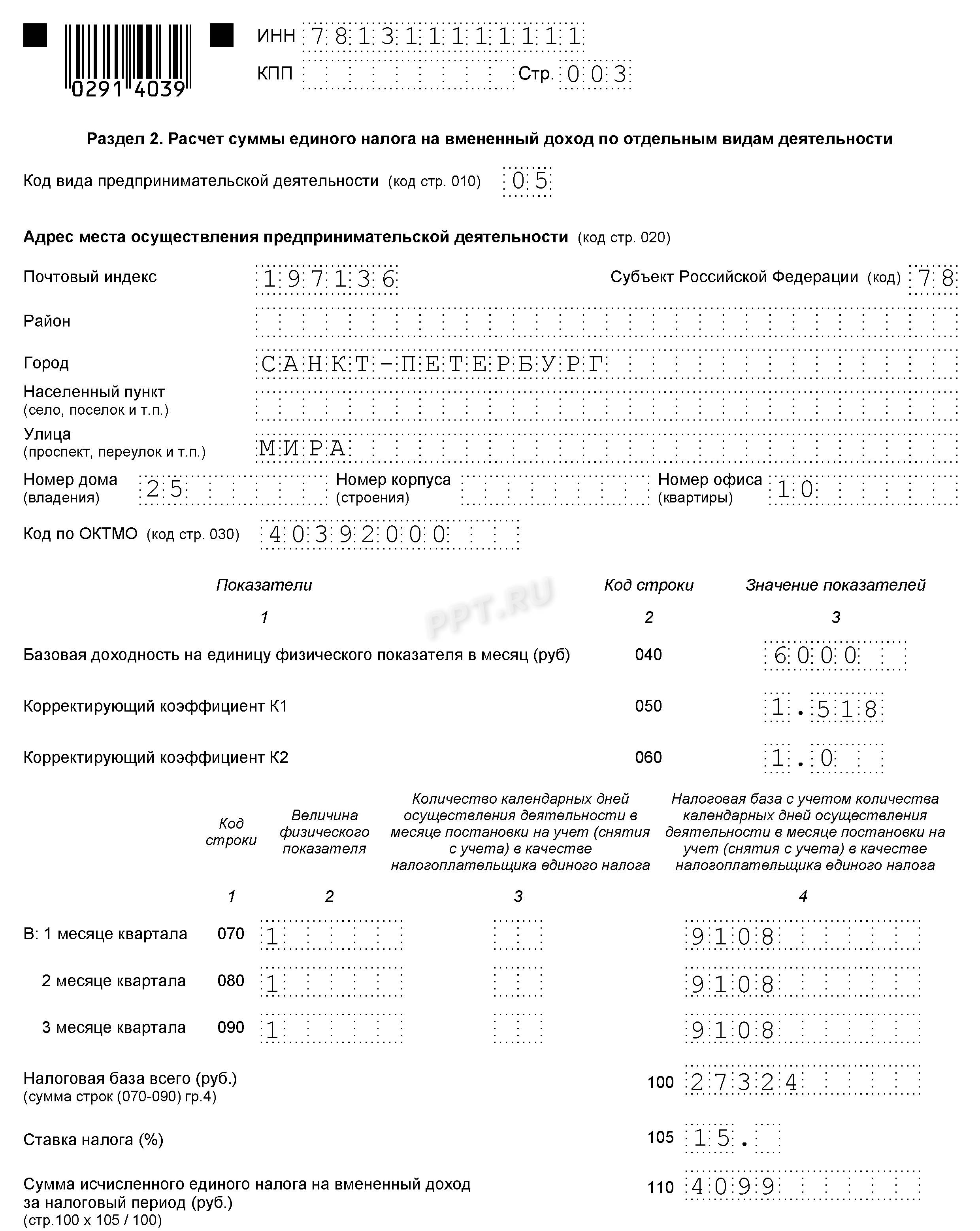

Пример заполнения отчета ЕНВД при приостановке деятельности, если сохранились физические показатели для расчета налога

Изменим условия примера:

Титульный лист и адресные показатели заполняем аналогично заполнению нулевой декларации.

Само заполнение целесообразно начать с раздела 2.

За каждый месяц необходимо рассчитать налоговую базу по формуле:

И рассчитать сумму налога, умножив налоговую базу за квартал на налоговую ставку.

Заполняем раздел 3. Определяем сумму налога к уплате путем уменьшения исчисленного налога на сумму уплаченного фиксированного страхового взноса.

Теперь заполняем сумму к уплате в разделе 1.

Порядок прекращения ведения деятельности на ЕНВД

Из всего вышесказанного ясно, что если предприниматель решил прекратить деятельность, то это необходимо оформить. Просто перестать сдавать отчетность нельзя. Это приведет к штрафным санкциям со стороны проверяющих органов.

Если вы решили больше не вести деятельность, подпадающую под режим обложения ЕНВД, то, согласно ст. 346.28 НК РФ, необходимо подать в ИФНС заявление. Сделайте это в течение пяти дней со дня прекращения предпринимательской деятельности, которая подпадает под этот режим налогообложения. Форма заявления утверждена Приказом ФНС от 11.12.2012 № ММВ-7-6/941@.

Справочная / ЕНВД

Состою на учете по ЕНВД, но деятельность не веду

Я состою на учёте как плательщик ЕНВД, но предпринимательскую деятельность не веду и доходы не получаю. Нужно ли мне сдавать декларацию по ЕНВД и платить налог?

Пока вы состоите на учёте как плательщик ЕНВД, нужно сдавать декларацию и платить налог. Не важно, сколько вы заработали, потому что размер налога на ЕНВД не зависит от доходов.

Сдавайте отчётность в три клика

Эльба подходит ИП и ООО на ЕНВД. Сервис подготовит налоговую декларацию, рассчитает налог и уменьшит его на страховые взносы.

Если вы перестали вести бизнес на ЕНВД, подайте уведомление о снятии с учёта в течение 5 календарных дней. До тех пор считается, что вы ведёте бизнес и должны отчитываться и платить налог.

Такой позиции придерживаются Минфин и налоговая.

Налоговая разрешает сдать нулевую декларацию и не платить налог в одном случае — если в течение квартала у вашего бизнеса не было физических показателей, от которых зависит налог. Например, вы переехали и на время закрыли магазин, чтобы подыскать новое помещение. Подтвердите документами отсутствие физических показателей.

Снимитесь с учёта, если временно не ведёте бизнес на ЕНВД. Вернуться на ЕНВД можно в любой момент.

Добрый день, Диана!

В течение 5 рабочих дней после закрытия ИП, подайте в налоговую заявление по форме ЕНВД-4 о снятии с учёта в качестве плательщика ЕНВД.

Заплатите налог и сдайте декларацию в обычные сроки — по итогам квартала, в котором закрыли ИП:

до 20 числа — сдайте декларацию

до 25 числа — заплатите налог.

Если вы закрыли ИП 05 февраля: подайте заявление ЕНВД-4 до 12 февраля, сдайте декларацию за I квартал до 22 апреля, а до 25 апреля заплатите налог.

Помните, что долги перед государством не исчезают вместе с ликвидацией ИП. Поэтому налоги и взносы в любом случае придётся заплатить.

Добрый день, Ольга.

В соответствии с содержанием НК, полагается платить налог ЕНВД и отчитываться, независимо от ведения деятельности. И в кодексе нет понятия нулевой декларации по ЕНВД. Чтобы не платить, следует сняться с учета. Так правильно.

Если же вы не будете отказываться от ЕНВД сейчас, то уточните в налоговой, примут ли они ЕНВД с нулевыми физическими показателями. Если не примут, то спросите, какие физические показатели указывать, если фактически они нулевые. Возможно, целесообразнее будет отказаться от ЕНВД сейчас и не платить налог, если налоговая не согласится с нулевыми показателями.

Добрый день, Елена.

Перевести новый бизнес на ЕНВД можно в любой момент. Для этого в течение 5 дней с начала применения ЕНВД подаёте в налоговую заявление о переходе на ЕНВД по форме ЕНВД-2 для ИП. Но перейти на ЕНВД с УСН по одному и тому же бизнесу в середине года не получится, это можно можно будет сделать только с начала следующего года.

Таким образом, если при регистрации ИП вы подавали заявление на постановку на учет по УСН, тогда вам нужно сдать нулевую декларацию по УСН за 2020 год. Эльба сформирует эту декларацию по итогу года, если в разделе "Реквизиты" вы укажите, что у вас совмещение УСН и ЕНВД.

Если заявление на УСН вы не подавали, тогда вам необходимо отчитаться по общей системе налогообложения (ОСНО). Эльба в этом не сможет вам помочь.

«Клерк» Рубрика ЕНВД

Отсутствие деятельности для вмененщика может обернуться лишними расходами по уплате ЕНВД. Особенно остро встает этот вопрос в нынешних условиях, когда многие коммерсанты из-за пандемии коронавируса несут колоссальные убытки из-за вынужденной приостановки деятельности. Что сделать, чтобы снизить налоговую нагрузку и не нарушить закон, расскажем в нашем материале.

Когда закон позволяет не платить ЕНВД

Вмененный режим не требует от владельца бизнеса детального подсчета доходов и расходов. В расчете ЕНВД участвуют коэффициенты, базовая доходность и величина физического показателя. Поэтому сами по себе отсутствие деятельности и нулевой доход за отчетный квартал не основание для того, чтобы не платить вмененный налог.

Право на неуплату ЕНВД на законных основаниях появляется у вмененщика при одновременном выполнении двух условий:

Пока вы не снялись с учета в качестве плательщика ЕНВД, по закону вы обязаны уплачивать этот налог.

Вывод неутешителен, но из него есть исключения, позволяющие как совсем не платить налог, так и снижать его размер в ситуации отсутствия деятельности.

Случаи, когда допускается нулевой налог

Коммерческая деятельность не всегда укладывается в жесткие нормы налогового законодательства. Нередко разумный подход и логика ФНС, Минфина и судей позволяют вмененщику снизить налоговые обязательства.

Один из таких случаев связан с наличием или отсутствием физического показателя:

Часто отстаивать право на нулевой ЕНВД приходится в суде, но вероятность успешного исхода высокая.

Посмотрите, как это выглядит на практике.

Вмененщик вел деятельность с использованием арендованного торгового места. Договор аренды внезапно был расторгнут арендодателем. Однако ИФНС доначислила ЕНВД за отчетный квартал — предприниматель обратился в суд, чтобы признать решение инспекции недействительным.

Суд встал на сторону ИП. Сработал аргумент: невозможно начислить налог исходя из физического показателя, которого нет (постановление АС Восточно-Сибирского округа от 16.03.2017 № А33-224/2016).

Чтобы выиграть суд, следует запастись документально зафиксированными подтверждениями отсутствия физического показателя и прекращения деятельности.

Уменьшенный ЕНВД

В отсутствие деятельности размер вмененного налога на законных основаниях можно снизить, если вы сумели вовремя сняться с учета в ИФНС.

ИП Кораблев П. Н. 31 января 2020 года подал в налоговую заявление о снятии с учета в качестве плательщика ЕНВД, так как получаемый от вмененной деятельности доход его не устраивал и эту деятельность он прекратил. Это позволило сократить размер налога за 1-й квартал 2020 года в три раза — за фактически отработанный месяц из трех месяцев отчетного квартала. Такое право дает п. 10 ст. 346.29 НК РФ.

Указанная норма ст. 346.29 НК РФ предусматривает, что размер ЕНВД в том квартале, когда вмененщик снимается с учета в связи с прекращением деятельности, рассчитывается не за весь квартал, а за период с даты начала квартала до даты снятия с налогового учета.

Другой случай, когда в отсутствии вмененной деятельности можно уменьшить ЕНВД, — прекращение не всей вмененной деятельности, а только в отношении одной торговой точки. В такой ситуации ЕНВД по закрытому объекту исчисляется за фактически отработанные дни, а не за весь квартал (письмо Минфина от 23.06.2017 № 03-11-11/39527). При этом ЕНВД-деятельность на других торговых объектах продолжится, и сниматься с учета в налоговых органах нет необходимости.

Можно ли не платить ЕНВД во время карантина в связи с коронавирусом?

Вспышка коронавируса по-разному отражается на финансовом положении бизнесменов, в том числе тех, кто уплачивает ЕНВД. Часть умудряется воспользоваться моментом и получить сверхприбыль вследствие панических настроений покупателей и повышенного спроса на отдельные виды товаров. Другие грустно подсчитывают убытки.

К сожалению, Налоговый кодекс не предусматривает освобождения от уплаты ЕНВД на время эпидемии. Будь то пандемия коронавируса или обычная сезонная вспышка гриппа, подход для вмененщиков единый — снимайтесь с учета, если не осуществляете деятельность. Только в этом случае ЕНВД можно не платить.

Деятельность ООО «Мелкая розница» приостановилась в связи с указом президента от 25.03.2020 № 206. Руководство проанализировало общую ситуацию в мире и по стране и приняло решение немедленно сняться с учета в качестве плательщика ЕНВД.

При принятии решения учитывались условия нестабильности и неопределенности — это оказалось своевременным и дальновидным действием с учетом того, что нерабочие дни были продлены еще на месяц с оговоркой о возможном удлинении или сокращении этого периода (указ президента от 02.04.2020 № 239).

До конца марта ООО «Мелкая розница» подало заявление в налоговую инспекцию и получило уведомление о снятии с учета.

Как платить ЕНВД в 2020 году

Платить ЕНВД за первый квартал 2020 года всё равно придется. В полном объеме или уменьшенном, зависит от того, как быстро вы сумели подать налоговикам заявление о снятии с учета.

Если ваша вмененная деятельность полностью остановилась, вы можете подать заявление ЕНВД-3 и заплатить налог пропорционально дням работы в квартале.

Как только обстановка в коронавирусом нормализуется и можно будет продолжить деятельность, достаточно подать заявление о постановке на учет в качестве плательщика ЕНВД. Сделать это необходимо в течение 5 дней с момента начала вмененной деятельности (п. 3 ст. 346.28 НК РФ).

Обратите внимание! При расчете ЕНВД в 2020 году нужно применять коэффициент-дефлятор 2,005, а не 2,009, как ранее было установлено (приказ Минэкономразвития России от 10.12.2019 № 793).

В сложившихся условиях государство стремится поддержать бизнесменов, позволяя уплачивать налоги (кроме НДС) в более поздние сроки:

На организации, которым разрешено продолжить работу в период нерабочих «президентских» дней, продление сроков не распространяется.

Выводы

Чтобы не платить вмененный налог в отсутствие деятельности, следует передать в налоговую инспекцию заявление ЕНВД-3 о снятии с учета. При наличии документального подтверждения прекращения вмененной деятельности и отсутствия физического показателя доказать правомерность нулевого ЕНВД можно в суде.

В период коронавируса компании и ИП могут снизить налоговые платежи за счет своевременного снятия с налогового учета и расчета налога пропорционально дням работы в не полностью отработанном квартале. Кроме того, для поддержки бизнеса государство предусмотрело продление сроков уплаты налогов.

Читайте также: