Может ли у ооо быть енвд

Опубликовано: 16.04.2024

- Кто может применять ЕНВД

- Основные принципы применения ЕНВД

- Как рассчитывается вмененный налог для ООО

- Плюсы и минусы ЕНВД

ЕНВД для ООО — очень распространенная система налогообложения. В данной статье рассматриваются условия для применения ЕНВД, особенности расчета единого налога, плюсы и минусы ЕНВД для ООО.

Кто может применять ЕНВД

ЕНВД — достаточно простая система налогообложения, которую ООО может использовать, если в регионе, где оно действует, введен данный налог. При этом должны выполняться следующие условия:

- вид деятельности, которую ведет ООО, подпадает под возможность применения ЕНВД;

- численность персонала в ООО не превышает 100 человек;

- участие в ООО других фирм не превышает 25%;

- ограничения по величине физического показателя, если они имеют место для выбранного вида деятельности ООО, укладываются в рамки, установленные п. 2 ст. 346.26 НК РФ.

Основные принципы применения ЕНВД

Принципы применения ЕНВД для ООО заключаются в следующем:

- Начать использование системы и прекратить его можно с любого месяца года в добровольном порядке. Для этого надо встать и, соответственно, сняться с учета в ИФНС в качестве плательщика ЕНВД.

О том, как встать на учет по ЕНВД, читайте в статье «Постановка на учет в качестве плательщика ЕНВД»

- Величина уплачиваемого при ЕНВД налога, заменяющего НДС, налог на прибыль и на имущество (кроме кадастрового), определяется исходя из величины базовой доходности физического показателя осуществляемого вида деятельности. Базовая доходность установлена законодательно и не зависит от фактических объемов доходов и расходов по виду деятельности.

- При осуществлении нескольких видов деятельности, подпадающих под ЕНВД по разным физическим показателям, расчет сумм налога по ним производится раздельно.

- Фирма, применяющая ЕНВД, обязана вести бухучет, составлять и представлять отчетность. При этом для СМП допускается ведение сокращенного бухучета и упрощение бухотчетности.

- ЕНВД может совмещаться с другими системами налогообложения. В этом случае необходимо организовать раздельное ведение как бухгалтерского, так и налогового учета.

Об особенностях раздельного учета при ЕНВД читайте статью «Как организовать раздельный учет при ЕНВД»

- Плательщик ЕНВД, освобожденный от уплаты налога на прибыль, налога на имущество и НДС, не освобождается от уплаты иных налогов и взносов.

- Представление декларации по ЕНВД и уплата налога осуществляются ежеквартально соответственно до 20 и 25-го числа месяца, следующего за отчетным кварталом.

- При ЕНВД возможно неприменение ККТ.

Как рассчитывается вмененный налог для ООО

Расчет вмененного налога очень прост. Делается он ежеквартально непосредственно в налоговой декларации, в разделе 2, число листов в котором зависит от количества осуществляемых видов деятельности и мест ее осуществления.

Для расчета базы налогообложения необходимы следующие данные:

- Месячная сумма базовой доходности физического показателя соответствующего вида деятельности. Она определяется по таблице п. 3 ст. 346.29 НК РФ.

- Фактическая величина физического показателя для осуществляемого вида деятельности, который может изменяться. Изменение величины физического показателя в расчете считается произошедшим в начала того месяца, в котором фактически произошло изменение.

- Величина действующего в расчетном году коэффициента-дефлятора. Она устанавливается ежегодно на федеральном уровне.

- Величина действующего в регионе осуществления деятельности понижающего коэффициента К2, учитывающего особенности региона. Он устанавливается местными законодательными актами и может меняться в связи с переменой условий осуществления деятельности налогоплательщика. Такое изменение может быть учтено только с начала следующего за изменением условий деятельности отчетного квартала.

Где получить информацию о понижающем коэффициенте по региону, вы узнаете из статьи «Что нужно знать о коэффициенте К2»

- Если налогоплательщик находится на ЕНВД неполный месяц, для этого месяца нужно определить понижающий коэффициент, чтобы учесть долю фактического количества дней применения ЕНВД в этом конкретном месяце. Он будет применен к величине базы, изначально рассчитанной для полного месяца.

Налоговая база за месяц получается путем умножения величины месячной базовой доходности, коэффициента-дефлятора, понижающего регионального коэффициента К2, величины физического показателя за этот месяц и, при необходимости, понижающего коэффициента, учитывающего количество дней применения ЕНВД в этом конкретном месяце.

База для расчета налога определяется как сумма трех баз, рассчитанных раздельно по каждому месяцу квартала. Налог от этой базы рассчитывается путем применения к ней ставки 15%.

Рассчитанную таким образом сумму налога ООО может уменьшить на фактически оплаченные в отчетном квартале платежи во внебюджетные фонды и на некоторые другие расходы, перечень которых приведен в п. 2 ст. 346.32 НК РФ. Сумма уменьшения не может быть больше 50%. Расчет этого уменьшения делается в разделе 3 декларации по ЕНВД.

Подробнее об уменьшении платежа ЕНВД на страховые взносы читайте в статье «Порядок уменьшения ЕНВД на сумму обязательных страховых взносов»

Плюсы и минусы ЕНВД

Положительные стороны режима ЕНВД для ООО заключаются в следующем:

- переход на него прост и достаточно удобен;

- сумма налога ЕНВД сравнительно постоянна и может составлять незначительную долю от получаемых доходов;

- есть возможность существенного сокращения платежа по налогу за счет регионального коэффициента и платежей, позволяющих уменьшить его величину до 50%;

- ЕНВД без проблем совмещается с другими режимами налогообложения;

- можно вести упрощенный бухучет и составлять сокращенную бухгалтерскую отчетность;

- есть возможность не применять ККТ.

Минусами можно считать следующие моменты:

- необходимость ежеквартальной уплаты налога вне зависимости от реального финансового результата работы ООО, что делает нежелательным применение ЕНВД при нерегулярных доходах;

- необходимость постоянного контроля за показателями, разрешающими применение ЕНВД;

- ежегодный рост величины месячной базовой доходности, обусловленный ростом коэффициента-дефлятора;

- перспектива отмены ЕНВД по розничной торговле в связи с возможным введением в регионах торгового сбора;

Подробнее о торговом сборе читайте в статье «Кому платить торговый сбор?»

- необходимость ведения бухучета, никак не связанного с рассчитываемым налогом ЕНВД.

ЕНВД — один из популярнейших налоговых режимов в России, но который, к сожалению, отменяется 01 января 2021 года. Его достоинство заключалось в том, что можно получать большие доходы и при этом платить фиксированный налог. Разумеется, была ложка дёгтя в бочке мёда. И не одна.

ЕНВД: основные моменты

Буквосочетание ЕНВД расшифровывается как единый налог на вмененный доход. Самое главное его отличие от остальных видов налоговых сборов, существующих в России – налог платится не с конкретного дохода, а с предполагаемой будущей прибыли и имеет фиксированное значение.

ЕНВД применяется к определенным видам деятельности. Найти их можно в Общероссийском классификаторе услуг населению (ОКУН) и частично в Общероссийском классификаторе видов экономической деятельности (ОКВЭД). Однако каждый регион самостоятельно определяет те или иные сферы деятельности, которые подпадают под ЕНВД именно на его территории. Это зависит от особенностей региона, его экономического положения и других факторов.

Важно! Для того, чтобы узнать, к каким именно сферам бизнеса применяется единый налог в каком-либо регионе России, необходимо обратиться в местную налоговую службу.

История: до 2013 года ЕНВД для некоторых видов деятельности был обязательным, но с 2013 года, после того как в Налоговый кодекс России были внесены изменения, стал добровольным. Для перехода на него, организации или ИП достаточно подать заявление в налоговую инспекцию.

Преимущества ЕНВД

Популярность «вмененки» среди представителей малого и среднего бизнеса вполне объяснима. Этот вид налога имеет целый ряд условий, выгодно отличающих его от других налоговых режимов. К ним относятся:

- Простота ведения бухгалтерского и налогового учета. Особенно это важно для предпринимателей, занятых в малом бизнесе, поскольку именно они чаще всего ведут бухгалтерию самостоятельно;

- Неизменный, фиксированный размер налогового платежа. Независимо от того, какой доход получил бизнесмен в отчетный налоговый период, платить ему нужно строго определенную сумму. Наиболее очевидную выгоду это имеет для коммерсантов с высоким уровнем прибыли.

- Возможность снижать налог на сумму обязательных страховых платежей, уплаченных во внебюджетные фонды. Например, если ИП работает по ЕНВД, не нанимая сотрудников, он может компенсировать налог в 100% размере от страховых взносов, если на него трудятся работники, то в 50% от суммы выплаченной страховки с заработной платы всех сотрудников.

- Единый налог можно совмещать с другими системами налогообложения, например ОСНО и УСН. Если предприятие или ИП развивает сразу несколько направлений в бизнесе, такой подход позволяет существенно сэкономить на выплатах в государственный бюджет. При сочетании налоговых режимов нужно обязательно вести их раздельный учет.

Недостатки ЕНВД

Наряду с плюсами, ЕНВД имеет и свои отрицательные стороны. В частности:

- Фиксированность суммы страховой выплаты может являться не только преимуществом, но и недостатком. Например, в тех случаях, когда доход от коммерческой деятельности слишком мал или же предприниматель или организация по каким-либо причинам прекратила свою работу, но не поставила об этом в известность налоговую службу. В таких ситуациях налог по «вмененке» все равно придется оплачивать.

- Ограничения, которые приходится учитывать при развитии бизнеса. Например, если торговая компания увеличила площадь торгового зала до 151 кв.м. она уже не будет иметь права применять ЕНВД.

- Привязанность к той местности, на которой ведется коммерческая деятельность. То есть ИП или организация, зарегистрированная в той или иной налоговой инспекции и осуществляющая деятельность по «вмененке», имеет права работать только на той территории, которая закреплена за данной налоговой службой. К тому же стоит помнить о том, что в зависимости от региона перечень видов, подпадающих под ЕНВД, меняется.

- Нет возможности работать по НДС. Это существенно ограничивает круг партнеров, поскольку крупные компании, как правило, осуществляют деятельность с применением НДС.

Виды деятельности, где выгодно применять ЕНВД

Наиболее интересно применять «вмененку» с точки зрения экономии налогов в тех видах деятельности, в которых наличный доход достаточно велик. Поскольку чаще всего ЕНВД используется в сфере оказания услуг населению, то это может быть любое предприятие с большим потоком клиентов. Например:

- Ветеринарные лечебницы;

- Магазины, торгующие в розницу и расположенные в шаговой доступности;

- Службы такси (но только, если в автопарке организации не более 20 транспортных средств);

- Автомойки, автосервисы, шиномонтажки и т.п.;

- Арендодатели коммерческих и торговых площадей (но с учетом определенных ограничений);

- Небольшие пункты общественного питания (столовые, кафе, закусочные и т.д.);

- Организации и ИП, занимающиеся оказанием мелких бытовых услуг (парикмахерские, обувные мастерские, салоны красоты, химчистки и т.д.);

- Рекламные агентства, занимающиеся размещением рекламы, в том числе на транспортных средствах и наружных носителях.

Внимание! Если у компании или ИП, работающего по «вмененке», в числе клиентов есть юридические лица, то придется отказаться от применения данного вида налога. Применять его имеют право только те бизнесмены, которые работают исключительно с населением. Подробнее о том, где выгодно использовать ЕНВД читайте здесь.

Расчет ЕНВД коротко

Для расчета «вмененки» применяется определенный алгоритм вычисления:

К2 х К1 х ФП х БД х 15%, где

% — ставка по налогу;

К2 – региональный корректирующий коэффициент;

К1 – федеральный коэффициент-дефлятор;

ФП – физический показатель;

БД – доходность базовая.

Все эти показатели не являются неизменными, а меняются один раз в год.

Важно! Если компания применяет ЕНВД по разным видам деятельности, то по ним необходимо вести раздельный учет.

Налоговый период по ЕНВД – один квартал, то есть один раз в три месяца нужно подавать декларацию в территориальную налоговую инстанцию.

НДС на ЕНВД

Предприятия и индивидуальные предприниматели, находящиеся на «вмененке» не должны оплачивать налог на добавленную стоимость (НДС). Однако из этого правила существуют и исключения. Например, ЕНВД должны платить коммерсанты при:

- Ввозе товаров через границу РФ;

- Оказание услуг, не подпадающих под ЕНВД;

- При аренде имущества у государственных и муниципальных структур;

- При покупке государственного имущества;

- При выставлении покупателям счетов-фактур с НДС;

- Некоторых других случаях.

Если компания или ИП обязаны по вышеприведенным причинам платить НДС, то они должны подавать соответствующую декларацию в налоговую службу. При не предоставлении налоговикам необходимых сведений, бизнесменам грозит административная ответственность и штрафы.

Кто не имеет права применять ЕНВД

В законе четко прописаны те предприятия и ИП, которые не имеют права применять в своей работе «вмененку» Это:

- Компании, в уставном капитале которых доля, принадлежащая другим юридическим лицам больше 25%;

- Если в организации или у ИП работает свыше 100 человек;

- Государственные и муниципальные учреждения, обязанные в рамках своей работы организовывать пункты общественного питания;

- Торговые предприятия, если площадь торговых залов превышает 150 кв. м.;

- Автотранспортные предприятия, если количество транспортных средств свыше 20 единиц.

В этих и некоторых других случаях, подробно прописанных в Налоговом кодексе РФ, бизнесмены не имеют права работать по «вмененке»

Таким образом, единый налог на вмененный доход, несмотря на свою очевидную привлекательность с точки зрения экономии, возможен только при соблюдении некоторых ограничений. Если компания предполагает расти и развиваться, осваивая новые горизонты и увеличивая обороты, то к определенному моменту понадобится переход на другие налоговые режимы.

Разбираем особенности вмененки

Этот материал обновлен 22.02.2021.

Статья больше не актуальна

С 2021 года в России больше нет единого налога на вмененный доход. Предпринимателям нужно использовать другие системы налогообложения.

Сниматься с учета после отмены ЕНВД не нужно, все произойдет само собой. По умолчанию окажетесь на общей системе, но после ЕНВД приятного в этом мало.

Можно оформить переход на упрощенку, патент или налог для самозанятых. Для кафе с большими расходами может подойти УСН «Доходы минус расходы», а для парикмахерской — патент. Если нет работников, стоит присмотреться к налогу на профессиональный доход. На какой налоговый режим перейти с ЕНВД, мы подробно рассказали в отдельном разборе.

ЕНВД — единый налог на вмененный доход. Это специальный налоговый режим: компании или ИП платили налог не с фактического дохода, а с предполагаемого государством в этой сфере.

От других налогов они освобождались.

ЕНВД действовал для определенных сфер бизнеса, например для розницы, общепита, бытовых услуг.

С 1 января 2021 года вмененку отменили. Статья рассказывает о работе на этом спецрежиме в 2020 году.

Кто может работать на ЕНВД

Чтобы перейти на ЕНВД, есть два условия: работать в определенных сферах деятельность и соответствовать требованиям. Общие требования для ИП и ООО такие:

- Средняя численность сотрудников за предыдущий год — менее 100 человек.

- Деятельность не связана с договором простого товарищества или доверительного управления.

- Не оказывают услуги по сдаче в аренду автозаправочных и автогазозаправочных станций.

Для ООО есть два дополнительных условия:

- Доля участия других юрлиц — менее 25%. Если в уставный капитал ООО вложили деньги другие компании, их доля должна быть меньше 25%.

- Не быть госучреждением, которое работает в сфере общепита. Проще говоря, школа или больница с собственной столовой перейти на ЕНВД не может.

Есть нюансы с общепитом в госучреждениях. Если школа или больница сдает столовую в аренду целиком, вместе с залом, арендующая ее компания или ИП может работать на ЕНВД. Но если арендуется помещение без зала, тогда нет.

Виды деятельности

На ЕНВД могут работать компании и ИП в рознице, общепите и бытовых услугах. Вот расширенный список:

- Ветеринарные услуги.

- Услуги по ремонту, техобслуживанию и мойке автомототранспортных средств.

- Услуги автостоянок.

- Услуги по перевозке пассажиров и грузов (не больше 20 единиц транспорта).

- Розничная торговля (торговый зал не может превышать 150 м 2 ).

- Общественное питание (зона обслуживания не может превышать 150 м 2 ).

- Размещение и распространение наружной рекламы и рекламы на транспорте.

- Гостиничные услуги.

- Бытовые услуги.

- Услуги по сдаче в аренду торговых мест и точек питания без залов для обслуживания посетителей.

- Услуги по сдаче в аренду земельных участков под размещение объектов торговли или общепита.

Если работаете в одной из этих сфер, можно переходить на ЕНВД. Каждый регион может решить, будет ли действовать ЕНВД на его территории, или ограничить режим для определенных сфер деятельности. Например, в Москве предприниматели не могут работать на ЕНВД.

С начала 2020 года нельзя применять ЕНВД, если продаете в розницу лекарства или шубы и прочие изделия из натурального меха. Это товары, подлежащие обязательной маркировке. За них можно платить налог по общей системе или по УСН, а по остальным товарам оставить ЕНВД. С июля 2020 года то же самое начнется применительно к обуви.

Каждый регион может решить, будет ли действовать ЕНВД на его территории, или ограничить режим для определенных сфер деятельности. Например, в Москве предприниматели не могут работать на ЕНВД.

Как перейти на ЕНВД

Прежде чем подавать заявление о переходе, нужно убедиться в трех вещах:

- Спецрежим действует на той территории, где ведете бизнес. Пока ограничение — только Москва, но на всякий случай лучше проверить информацию на сайте налоговой. Вдруг какой-то регион тоже запретит ЕНВД.

- Вид деятельности подпадает под ЕНВД. Проверьте налоговый кодекс и местные нормативные акты. Может быть так, что по налоговому кодексу всё в порядке, но местные власти запретили спецрежим для вашего вида деятельности.

- Компания или ИП подходит под требования, о которых мы писали в начале статьи.

Например, автомойка работает в Ярославле и хочет перейти на ЕНВД. В налоговом кодексе есть эта сфера деятельности, пока всё в порядке.

На сайте налоговой переходим на страницу ЕНВД, выбираем Ярославскую область.

Обычно заявление подают в налоговую по месту ведения деятельности. Но есть исключения. Заявление нужно подавать по месту нахождения компании или месту жительства ИП, если у бизнеса один из этих видов деятельности:

- Развозная или разносная розничная торговля.

- Размещение рекламы на транспортных средствах.

- Перевозка пассажиров и грузов автотранспортом.

Налоговая рассматривает заявление в течение пяти дней и выдает уведомление о постановке на учет по ЕНВД. Если бизнес работает в нескольких регионах, встать на учет нужно в каждом из них. Перейти на ЕНВД можно в любое время, даже в середине года. Но есть исключение для ИП и компаний на упрощенке: они могут перейти на ЕНВД только с начала года.

Расчет налога по ЕНВД

Компании и ИП платят ЕНВД не с фактического дохода, а с предполагаемого государством в этой сфере. Рассчитать налог сложно: придется использовать несколько формул. Формула для расчета ЕНВД за месяц выглядит так:

ЕНВД = Налоговая база (вмененный доход) × Ставка налога

Налоговая база — предполагаемый или вмененный доход. Он рассчитывается так:

Вмененный доход = Физический показатель × Базовая доходность × К1 × К2

Государство предполагает, сколько предприниматель зарабатывает в этой сфере в расчете на одного сотрудника, машину, торговое место или квадратный метр в месяц. Это физический показатель.

Базовая доходность — сумма вмененного дохода с физического показателя. Для каждого вида деятельности законодательство устанавливает свои физические показатели и базовую доходность.

В штате ветклиники работает пять человек. Физический показатель для этого вида деятельности — количество сотрудников. Базовая доходность — 7500 Р в месяц. Считаем вмененный доход за месяц без учета коэффициентов:

5 × 7500 Р = 37 500 Р

К1 и К2 — два корректирующих коэффициента. К1 каждый год устанавливает Минэкономразвития. В 2020 году он равен 2,009. К2 устанавливают местные власти. Посмотреть его можно на сайте налоговой в нормативно-правовых актах своего муниципалитета.

Ветклиника работает в Дмитрове Московской области. К2 для ветеринарных услуг в этом городе — 1. Считаем вмененный доход за месяц с учетом коэффициентов:

5 × 7500 Р × 2,009 × 1 = 75 337,5 Р

Это сумма, с которой нужно заплатить налог.

Ставка налога в разных регионах может колебаться от 7,5% до 15% — нужно смотреть в нормативно-правовых актах на сайте налоговой.

В Московской области налоговая ставка для ветеринарных услуг — 15%. ЕНВД за месяц:

75 337,5 Р × 15% = 11 300,62 Р

После округления получается 11 301 Р .

Если организация или предприниматель перешел на ЕНВД в середине месяца, нужно платить не за полный месяц, а рассчитывать точное количество дней. Тогда формула выглядит так:

ЕНВД = (Налоговая база × Ставка налога) / Количество дней в месяце × Количество дней, во время которых велась деятельность на ЕНВД

Налог платят каждый квартал. Для этого сложите сумму за три месяца.

Если случайно неверно рассчитали ЕНВД и занизили его, то штраф — 20% от недоимки. Если это сделали умышленно — 40%.

Зовите бухгалтера

При расчете ЕНВД просто ошибиться: взять старые коэффициенты или запутаться в цифрах. Выйдет неправильная сумма налога, придется разбираться с налоговой. Тут нужен опытный бухгалтер.

Мы, конечно, рекомендуем наше бухгалтерское обслуживание. Это обычный бухгалтер, только на удаленке. Его не надо нанимать в штат и каждый месяц платить зарплату. Если заболеет — его подменит другой без потери качества.

Бухгалтер рассчитывает налоги, готовит отчетность, сдает ее в налоговую. ЕНВД тоже посчитает и не запутается в коэффициентах. Если налоговая пришлет требования или вопросы — сам с ними разберется.

Бухгалтер всегда на связи: в чате или по телефону. От вас — только присылать первичные документы, можно фотками или сканами.

Как уменьшить налог по ЕНВД

Сумму налога по ЕНВД можно уменьшить:

- На страховые взносы за сотрудников и за себя.

- На больничные за первые три дня болезни сотрудника.

- На вычет по кассе.

Если ИП работает один, можно уменьшить сумму ЕНВД до нуля. С сотрудниками — только вполовину. При расчете ЕНВД за квартал учитывают страховые взносы, которые заплатили в том же квартале.

ИП работает без сотрудников и платит 40 874 Р взносов за себя. Взносы он платит равными частями четыре раза в год, за каждый квартал получается 10 218,5 Р . За первый квартал уже оплатил. Допустим, сумма ЕНВД за первый квартал вышла 10 220 Р . Он может вычесть из общей суммы уплаченные страховые взносы:

10 220 Р — 10 218,5 Р = 1,5 Р

Округляем до 2 Р — столько ИП должен оплатить по ЕНВД за первый квартал.

Сроки уплаты ЕНВД

ЕНВД платят каждый квартал, до 25-го числа:

- первый квартал — не позднее 25 апреля;

- второй квартал — не позднее 25 июля;

- третий квартал — не позднее 25 октября;

- четвертый квартал — не позднее 25 января следующего года.

Если крайний срок уплаты налога выпадает на праздничный или выходной день, он переносится на следующий рабочий день. К примеру, за четвертый квартал 2019 года налог можно оплатить до 27 января 2020 года, потому что 25 января — это суббота.

Если не вовремя заплатить правильно посчитанный ЕНВД, то начислят пени. Штрафа не будет.

Налоговый учет и отчетность по ЕНВД

Компании или ИП на ЕНВД не обязаны вести налоговый учет. Даже записывать доходы не нужно, потому что они никак не влияют на расчет налога.

Единственное, что нужно на ЕНВД, — каждый квартал сдавать декларацию, до 20-го числа:

- первый квартал — не позднее 20 апреля;

- второй квартал — не позднее 20 июля;

- третий квартал — не позднее 20 октября;

- четвертый квартал — не позднее 20 января следующего года.

Если не сдать декларацию по ЕНВД, но сам налог заплатить в срок, штраф — 1000 Р . Если не сдать декларацию и не заплатить налог, штраф — 5% от суммы неуплаченного налога за каждый полный или неполный месяц просрочки, но не более 30% и не менее 1000 Р .

Совмещение с другими налоговыми режимами

ЕНВД применяют к отдельным видам деятельности, поэтому этот налоговый режим можно совмещать с ОСН, УСН и патентом. Если компания или ИП развивает несколько видов деятельности одновременно и какое-то из них не отвечает требованиям ЕНВД, то налог с этого направления бизнеса платится по другой налоговой схеме.

Компания «Здоровая грядка» занимается розничной и оптовой торговлей овощами. Розничная торговля подпадает под ЕНВД, а оптовая — нет. Значит, платить налоги с оптовой торговли нужно по другой налоговой схеме, например по УСН.

Раздельный учет на ЕНВД

Компания или ИП может совмещать разные режимы. Например, по одним видам деятельности работать по ЕНВД, а по другим — по упрощенке. В этом случае придется раздельно учитывать доходы и расходы по разным видам деятельности. Обычно с доходами всё ясно: это всё, что пришло на счет по конкретному ОКВЭД. С расходами сложнее. Например, непонятно, к какому виду деятельности относить зарплату. В этом случае расходы распределяют пропорционально доходу от разных видов деятельности.

Компания продает овощи оптом и в розницу. Она арендует офис. По оптовой торговле компания работает на упрощенке, по рознице — по ЕНВД. Оба вида деятельности приносят равный доход. Компания платит за аренду 200 000 Р в месяц. Эти общие расходы делятся пополам между двумя направлениями бизнеса каждый месяц.

Обычно расчеты в реальном бизнесе сложнее, но принцип такой же.

Утрата права на ЕНВД

Если компания или ИП перестает соответствовать требованиям, право на ЕНВД теряется. Например, средняя численность сотрудников превысила 100 человек — с этого момента работать на ЕНВД нельзя. Придется подавать уведомление в налоговую и переходить на другую систему налогообложения.

Как снять компанию или ИП с ЕНВД

Чтобы перестать платить вмененку, нужно подать в налоговую заявление в двух экземплярах. На это есть пять дней с момента, когда компания перестала работать по ЕНВД или потеряла на него право.

В течение пяти рабочих дней после получения заявления налоговая выдаст уведомление. Оно подтверждает, что компания или ИП больше не работает по ЕНВД. Датой снятия с учета будет день окончания ведения деятельности, указанный в заявлении.

Если подать уведомление в налоговую позже срока, компанию или ИП снимут с учета в последний день месяца, когда подали заявление. Проще говоря, если опоздать, то конкретный день подачи заявления уже не так важен: будь то 5 или 15 мая — с учета все равно снимут только 31 мая.

Как перейти с ЕНВД на другой налоговый режим

Есть несколько случаев, когда компания или ИП переходит с ЕНВД на другой налоговый режим.

Теряет право ЕНВД. В этом случае компания или ИП автоматически переходит на общую систему налогообложения до конца года.

Больше не работает по вмененному виду деятельности. ООО может перейти на упрощенку с первого числа месяца, в котором снялась с учета по единому налогу. ИП может перейти на упрощенку или на патент. Если не снять компанию с учета по ЕНВД, она автоматически перейдет на общую систему налогообложения.

Хочет перейти на другую систему налогообложения. На общую систему можно перейти автоматически при снятии с учета по ЕНВД. На УСН — только с 1 января следующего года.

Плюсы и минусы ЕНВД

Самое важное преимущество ЕНВД в том, что налог не зависит от выручки. Это выгодно, если зарабатываете выше базовой доходности, которую рассчитало государство.

Кроме этого, ЕНВД освобождает от налога на имущество, НДС; для ООО — от налога на прибыль; для ИП — от НФДЛ. Там есть свои нюансы: например, если налог на имущество определяется по кадастровой стоимости, его придется платить. Все это расскажет бухгалтер. Еще по ЕНВД простой налоговый учет — нужна только декларация — и его можно совмещать с другими режимами налогообложения. Из минусов:

- Cпецрежим невыгоден, если зарабатываете меньше базовой доходности. Платить все равно придется по полной.

- Нужно вести раздельный учет по разным видам деятельности, если совмещаете ЕНВД с другими режимами.

- Каждый квартал нужно сдавать декларацию.

Важно

Обратитесь к опытному бухгалтеру. Не решайте сложные вопросы и не считайте налог по статьям из интернета. Законы меняются, статьи устаревают — из-за этого потом могут быть проблемы с налоговой.

Несмотря на то, что налоговых режимов, которые могут заменить ЕНВД, формально всего три, но я выделила целых шесть.

Формально три, это: патент, упрощенка и общий режим.

Но дело в том, что упрощенка настолько отличается в зависимости от выбранного объекта налогообложения, что представляет из себя как бы два независимых налоговых режима:

1) УСН с объектом доходы и

2) УСН с объектом доходы минус расходы.

А общий режим налогообложения, он как бы один, но для ИП и юрлица даже налоги, кроме НДС, разные: ИП платит НДФЛ 13%, а юрлицо - налог на прибыль 20%. Да и не только налоги разные, но и методы расчета тоже разные: у ИП - кассовый, у юрлица - метод начисления. Поэтому, при детальном рассмотрении, мы видим здесь два совершенно независимых и непохожих налоговых режима.

Но есть еще и третий общий режим: если ИП или юрлицо (при оборотах до 2 миллионов в квартал) использует свое право на освобождение от НДС по статье 145 - то это еще один вариант налогообложения. Для юрлица ничего особо интересного в данном режиме нет, а вот для ИП с кассовым методом данный налоговый режим становится конкурентом упрощенки с объектом "доходы минус расходы", потому что он реально получается выгоднее.

Организационно-правовая форма.

ИП или ООО (точнее, не только ООО, а любое юрлицо).

Главные плюсы ИП по сравнению с ООО заключаются в том, что:

- ИП свободно забирает прибыль (в отличие от юрлица, которое распределяет чистую прибыль на дивиденды, а с дивидендов учредителя удерживает НДФЛ);

- для ИП доступно больше налоговых режимов ( в нашем случае это патент и общий налоговый режим для ИП, причем он может быть в двух вариантах: С НДС и без НДС)

Это главные плюсы и, думаю, что нам на этом этапе, этого достаточно. Выгоды очевидны.

И учитывая, что бизмесмены самостоятельно выбирают организационно-правовую форму для ведения бизнеса, и я бы рекомендовала рассматривать ИП с особым пристрастием,

но есть одно НО для розницы, которое называется.

Розничная торговля крепким алкоголем.

В соответствии с Федеральным законом 171-ФЗ от 22.11.95 "О государственном регулировании производства и оборота этилового спирта, алкогольной и спиртосодержащей продукции", крепкий алкоголь в розницу могут продавать только организации, а ИП может продавать лишь пиво и слабоалкогольные напитки (статья 16, пункт 1).

Поэтому, если речь идет о данном товаре - то только юрлицо.

Следующее ограничение - выручка.

Без ограничений - это общий налоговый режим (он подходит и для юрлиц, и для ИП), с выручки нужно будет начислять НДС.

Ограничение до 150 млн в год - это упрощенка.

До 60 млн в год - патент.

До 8 млн в год - ОСН с освобождением от НДС (мы будем рассматривать этот налоговый режим для ИП)

Могут применять и ИП, и организации. Ограничения: выручка - до 150 млн в год, численность работников - до 100 человек, остаточная стоимость ОС - до 150 млн, доля других организаций в УК - не более 25%.

При применении УСН, налогоплательщики выбирают объект налогообложения самостоятельно. Есть 2 варианта: 1) доходы и 2) доходы, уменьшенные на расходы.

В общем случае ставки следующие: для объекта доходы - 6%, доходы минус расходы - 15%.

Региональными властями ставки могут быть снижены.

Подробности о методике расчета налога с примерами в статье "Режимы налогообложения 2020":

УСН с объектом ДОХОДЫ

УСН с объектом ДОХОДЫ-РАСХОДЫ

Для того, чтобы сравнивать альтернативы ЕНВД на цифрах, нам нужно изначально понимать размер самого налога.

Формула расчета налога ЕНВД в рознице следующая:

ЕНВД = Площадь магазина х Базовая доходность на 1 кв.м. в месяц х К1 х К2 х 15%,

где:

Базовая доходность на 1 кв.м. в месяц установлена в НК РФ, статья 346.29, пукт 3: для розничного магазина = 1 800.

К1 - это корректирующий коэффициент, устанавливаемый на федеральном уровне по всей России, в 2020 = 2,005.

К2 - это корректирующий коэффициент, устанавливаемый на региональном уровне (цель коэффициента - снижать размер налога в зависимости от региона, поэтому от может быть установлен в интервале от 0,01 и до 1).

15% - это ставка налога.

Далее, полученная сумма ЕНВД может быть уменьшена до 50% на страховые взносы за работников, суммы выплат по больничным листам за счет работодателя, страховые взносы ИП "за себя".

Для того, чтобы можно было посмотреть цифры в сравнении между разными регионами я сделала выборку на 13 городов: Грозный, Екатеринбург, Казань, Краснодар, Москва, Люберцы (Московская область), Нижний Новгород, Новосибирск, Пенза, Ростов-на-Дону, Самара, Санкт-Петербург и Челябинск.

Площадь магазина, которую я взяла для сравнения, составляет 50 м.кв (хотя на ЕНВД можно до 150), но я взяла 50, чтобы дальше легко было сравнить с патентной системой налогообложения (ведь на патенте 50 м.кв. - это максимум).

Считаем на год.

Первая часть расчета будет одинаковая для всех 13 городов:

50 м.кв х 1800 х 2,005 х 15% х 12 мес = 324 810

Кому интересно сравнить стоимость патента в разных городах, я подготовила диаграмму.

На диаграмме представлена стоимость патента для розничного магазина, площадью до 50 квадратных метров, на весь 2020 год.

На примере тех же 13 городов, для которых мы считали ЕНВД.

Для каждого города приведены отдельно минимальная стоимость патента и максимальная стоимость патента, потому что в зависимости от площади торговой точки, числа наемных работников, вида товаров или территориальной зоны стоимость патента может колебаться даже в пределах одного города. (Эти правила устанавливают региональные власти).

ИП на патенте заплатит в год:

1) Цену патента (считаем в калькуляторе).

2) Фиксированные взносы за себя в пенсионный и медицинский фонд (в 2020 году сумма составит 40 874 рубля, в том числе в пенсионный фонд - 32 448 руб, в медицинский фонд - 8 426 руб).

3) Дополнительный взнос в пенсионный фонд: 1% от выручки, превышающей 300 000 рублей. Итоговая сумма взноса в пенсионный фонд (фиксированный платеж + дополнительный взнос) не может превышать в 2020 году 259 584 рубля.

Важная дополнительная информация про дополнительный взнос ИП на патенте.

Для расчета дополнительного взноса ИП на патенте налоговой базой признается ПОТЕНЦИАЛЬНО ВОЗМОЖНЫЙ ДОХОД (указанный на обратной стороне патента), независимо от фактически полученной выручки.

*Рассчитать потенциально возможный доход можно обратным счетом, зная цену патента, рассчитанную в патентном калькуляторе.

Ставка налога по патенту составляет 6% от потенциально возможного дохода. Исключение составляет только Крым: там 4% до 2021 года.

Формулы:

Общая: Потенциально возможный доход = Цена патента / 6 х 100

Для Крыма: Потенциально возможный доход = Цена патента / 4 х 100

А далее, чтобы рассчитать дополнительный взнос в ПФ, из полученной суммы вычитаем 300 000, затем умножаем ее на 1% (и проверяем, на всякий случай, не превышено ли ограничение годового взноса в ПФ).

Рассчитаем платежи для ИП на патенте в городе Новосибирск, вид деятельности: розничная торговля через магазин площадью 50 кв.м.

1) Стоимость патента, рассчитанная в калькуляторе: 135 000

2) Фиксированные взносы ИП: 40 874

3) Дополнительный взнос в ПФ:

Потенциально возможный доход = 135 000 / 6 х 100 = 2 250 000

Доп.взнос в ПФ: (2 250 000 - 300 000) х 1% = 19 500

ИТОГО: 195 374

Организации и ИП, применяющие УСН, самостоятельно выбирают объект налогообложения.

Есть 2 варианта:

1) Доходы, ставка 6% (в отдельных регионах может быть снижена до 1%)

2) Доходы-Расходы, ставка 15%, но не менее 1% от доходов (в отдельных регионах ставка может быть снижена с 15% до 5%).

Перейти по ссылке → Выбрать свой регион вверху страницы → Спуститься вниз до текста "Информация ниже зависит от вашего региона" → Ознакомиться с информацией по региональным льготам.

Сведения о субъектах РФ, принявших законы о снижении налоговой ставки по УСН с сайта Минфина (по состоянию на 2017, все регионы в одном файле). Ссылка на документ.

ССЫЛКИ НА КАЛЬКУЛЯТОР УСН:

Скопируйте калькулятор УСН себе на диск и сможете редактировать (Файл - Скопировать): https://docs.google.com/spreadsheets/d/1MMaVGdGL1l.

КАЛЬКУЛЯТОР УСН, скачать в формате ODS https://yadi.sk/d/qOnf89rFErxIHw

ИП на УСН платит в год:

1) Фиксированные взносы за себя в пенсионный и медицинский фонд (в 2020 году сумма составит 40 874 рубля, в том числе в пенсионный фонд - 32 448 руб, в медицинский фонд - 8 426 руб).

2) Дополнительный взнос в пенсионный фонд: 1% от выручки, превышающей 300 000 рублей. Итоговая сумма взноса в пенсионный фонд (фиксированный платеж + дополнительный взнос) не может превышать в 2020 году 259 584 рубля.

3) Налог по УСН (зависит от выручки, считается кассовым методом, методика различается в зависимости от выбранного объекта налогообложения: ДОХОДЫ или ДОХОДЫ-РАСХОДЫ).

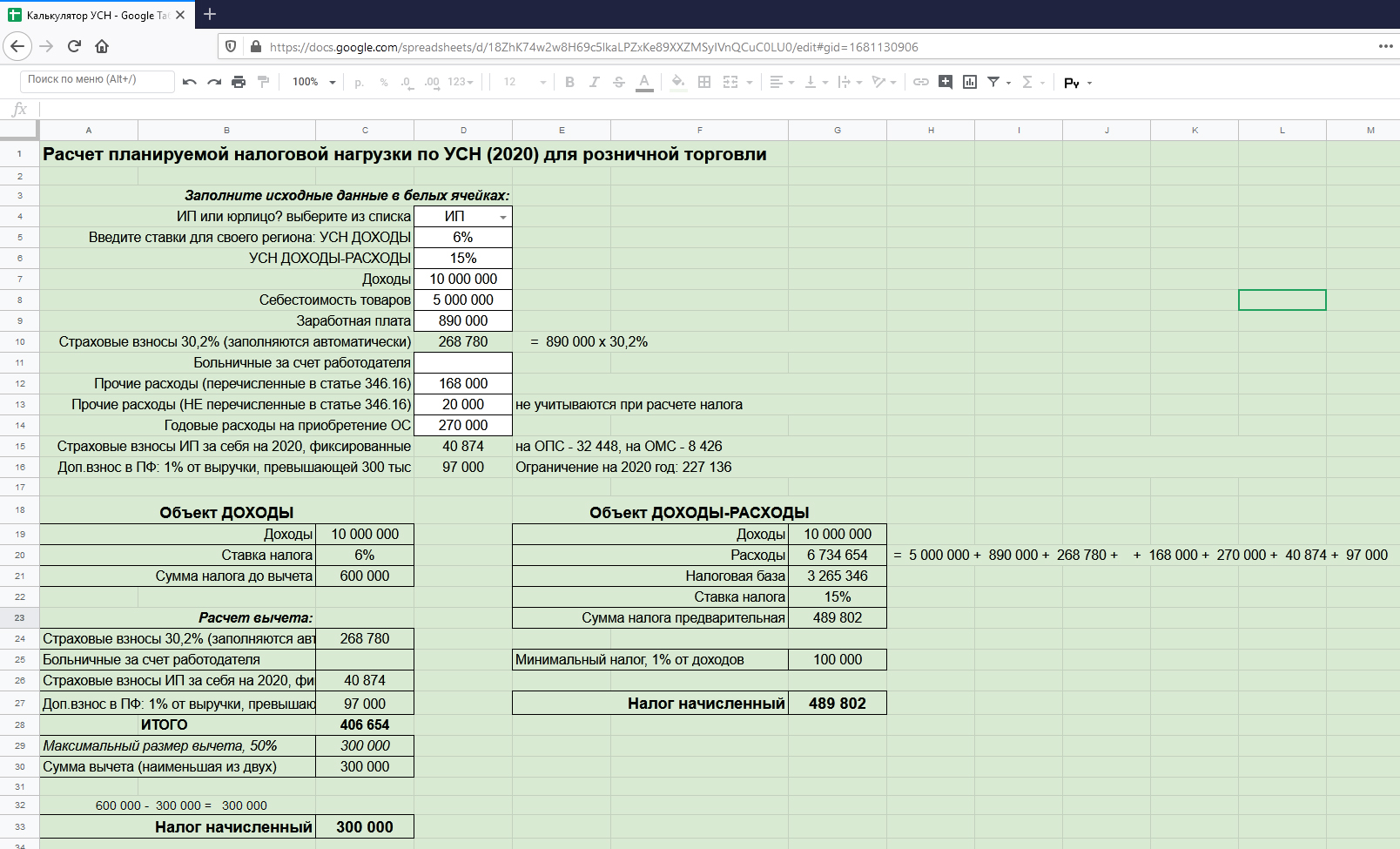

Рассчитаем налог для ИП на УСН в городе Новосибирск, вид деятельности: розничная торговля через магазин площадью 50 кв.м. за 2020 год.

Доходы - 10 000 000, себестоимость товаров 5 000 000, заработная плата работников - 890 000, страховые взносы с заработной платы работников - 268 780. Аренда помещения - 168 000. Представительские расходы - 20 000. Расходы на приобретение основных средств - 270 000.

(будем считать, что это оплаченные принимаемые для расчета УСН доходы и расходы, но они не включают платежи ИП "за себя" в пенсионный и медицинский фонд, которые тоже оплачены.)

В Новосибирске действуют общие ставки по УСН: 6% для объекта ДОХОДЫ и 15% для объекта ДОХОДЫ-РАСХОДЫ (в Новосибирске нет региональных льгот, но для других регионов обязательно проверяйте).

За 2020 год ИП заплатит следующиеи налоги

1) Фиксированные взносы ИП: 40 874

2) Дополнительный взнос в ПФ:

(10 000 000 - 300 000) * 1% = 97 000

3) Единый налог по УСН:

6% от объекта ДОХОДЫ

10 000 000*6%= 600 000

И эту сумму имеем право уменьшить на уплаченные фиксированные взносы ИП - 40 874, доп взнос в ПФ - 97 000 и уплаченные страховые взносы за работников - 268 780.

40 874 + 97 000 + 268 780 = 406 654

ИП без работников уменьшает налог хоть до 0, а ИП с работниками в пределах 50%. В нашем случае максимальный размер уменьшения налога составит 300 000.

Налог начисленный: 600 000 - 300 000 = 300 000

или

15% от объекта ДОХОДЫ-РАСХОДЫ (но не менее 1% от доходов, так как это минимальный налог)

(10 000 000 - 5 000 000 - 890 000 - 268 780 - 168 000 - 270 000 - 40 874 - 97 000) х 15% = 489 802

Обратите внимание, что представительские расходы в расчет налога мы не включили, так как они не перечислены в статье 346.16 НК РФ.

Сравниваем с минимальные налогом: 10 000 000 * 1% = 100 000

К уплате: 489 802

ЕНВД – система, которая характеризуется большим количеством преимуществ. Но может ли ООО применять такой режим? Какие правила работы на вмененке действуют в 2020 год?

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

+7 (812) 467-32-77 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Чем так привлекательна система ЕНВД для налогоплательщиков и кто вправе ее использовать – такую информацию должно знать руководство каждой компании.

Содержание

Ведь, перейдя на вмененку, фирма сможет сэкономить средства на уплате налогов, а также время на подготовку отчетности. Какие же особенности применения специального режима для юридических лиц?

Что нужно знать ↑

Использовать режим могут далеко не все компании. Есть ряд ограничений, которые стоит знать претенденту на ЕНВД.

Устанавливаются правила в отношении определенных видов деятельности Налоговым кодексом. Но за субъектами остается право вносить коррективы в порядок применения системы налогообложения.

Порядок перехода

На ЕНВД может перейти компания и ИП, если ведет деятельность, что облагается вмененным налогом, а также выполнили ряд критериев.

Обязательно соответствие таким условиям:

| По численности персонала установлен лимит | Максимум 100 человек |

| По участию предприятий | Их доля не должна превышать 25% |

| Нельзя вести деятельность | По договору простого товарищества или доверительных договоров |

Применение возможно в том случае, если региональные власти введут систему в территориальном округе.

Не может работать на ЕНВД такие юрлица:

- Производитель сельскохозяйственной продукции, что является плательщиков ЕСХС.

- Учебное заведение, медицинское учреждение, соцобеспечения, что занимает деятельность, напрямую связанную с услугами общепита.

- Компания, что сдает торговую площадь на АЗС и АЗГС.

- Крупнейший плательщик налога (налог больше 1 млрд. руб.).

Особенность ЕНВД – переводится на режим не вся компания, а отдельные виды деятельности. Фирма, которая приняла решение работать на вмененке, должна стать на учет в качестве плательщика такого налога в течение 5 дней.

Обратиться с уведомлением следует в налоговый орган в том округе, где ведется бизнес. Существует регламентированная форма заявления. Для ООО это ЕНВД-1.

Подав уведомление, стоит ожидать решения инспектора в течение 5 дней, по истечению которых плательщика налога будет уведомлено о предоставлении права использовать режим.

Дата постановки на учет – число, которое указывается в документе, что подавался в налоговую службу.

С ЕНВД на другой режим можно перейти с начала квартала, если право использования режима утеряно.

Сняться с учета стоит также в течение 5 дней после того, как налогооблагаемая деятельность прекращена. Подается форма ЕНВД-3.

Преимущества режима

ЕНВД – налоговая система, по которой уплачивается единый налог на вмененный доход.

Благодаря такому режиму компания может оптимизировать обложение налогом, создать благоприятные условия для развития дела.

Это возможно за счет того, что вмененщики платят меньше налогов и не должны сдавать такое количество отчетов, как предприятия на ОСНО.

- Основные преимущества работы на вмененке:

- Фирма получает освобождение оп перечисления ряда налогов – на прибыль, на добавленную стоимость, на имущество (кроме тех случаев, когда установлено кадастровую стоимость), ЕСН.

- Платится только единый налог в размере 15%.

- Снижается налоговая нагрузка.

- Допускается совмещение ЕНВД с другими режимами.

- Используются корректирующие коэффициенты, с помощью которых возможно снижение размера базы налога.

- Может учитываться при расчете фактический период работы (корректируется К2).

- Необходимость сдавать отчетность в упрощенном варианте.

Нормативная база

При переходе и использовании ЕНВД стоит ориентироваться на гл. 26.3 НК. Это такие статьи:

| Статья | Содержание |

| 346.26 п. 2 НК | Список видов предпринимательской деятельности, что может переводиться на специальный режим |

| 346.27 | Показатели К1 и К2, особенности их использования |

| 346.28 | Указано, кто имеет право стать плательщиком налога |

| 346.29 | Установлено объект, что попадает под налогообложение ЕНВД, а также база налога, способ расчета суммы, подлежащей уплате |

| 346.30 | Определено налоговые периоды |

| 346.31 | Ставка, по которой уплачивается налог |

Может ли быть ООО на вмененке? ↑

Может ли ООО применять ЕНВД зависит от того, насколько соблюдены все условия. При наличии такого права стоит подать уведомление не позже 14 января, если планируется использовать режим в начатом календарном году.

Как осуществляется снятие с учета в качестве плательщика ЕНВД смотрите в статье: сроки снятия с учета ЕНВД.

Как заполнить форму ЕНВД-1 в 2020 году, читайте здесь.

Если же фирма вновь открыта, то заявление можно подать вместе с документацией о регистрации юридического лица.

Допустимые виды деятельности

Юридические лица могут использовать специальный режим, если ведется один или несколько видов деятельности, что указаны в ст. 346.26 НК, при условии, что региональные власти не отменили вмененку в пределах территориального округа. Это:

- Деятельность в бытовой сфере. Плательщик должен ориентироваться на перечень ОКУН (код 083000 – 083190).

- Лечение животных, вакцинация и т. п.

- Услуги автосервиса, мойка машин (код ОКУН 017000 – 017759).

- Деятельность, что связана с передачей автостоянки на определенный срок с правом использования.

- Деятельность, что связана с хранением автомобиля на платной автостоянке. В эту категорию не входят штраф-стоянки.

- Предоставление услуг в сфере пассажиро- и грузоперевозок, что организуются и осуществляются компаниями, на балансе которых числится до 20 ТС, которые используются в данной деятельности.

- Продажа товара в розницу в торговых точках, если площадь каждого зала, где осуществляется реализация, не превышает 150 м.кв.

- Реализация продукции в розницу, что осуществляется через стационарную сеть, в которой отсутствуют торговые залы, а также через объект, что является нестационарным.

- Деятельность, что связана с общепитом, если услуги предоставляются в помещении, если площадь каждой точки не выходит за рамки 150 м.кв.

- Деятельность в сфере общественного питания, что ведется без помещения, где можно обслуживать клиентов.

- Деятельность, что связана с размещением рекламы на наружных рекламных стендах.

- Распространение рекламы внутри транспорта или на внешней его стороне.

- Деятельность, что связана с передачей на время помещения для проживания, при условии, что площадь жилья не превышает 500 м.кв.

- Сдача на определенные сроки мест для ведения торговой деятельности или предоставления услуг общепита. Касается как стационарных объектов, так и нестационарных.

- Сдача на время для использования земли по договору, на которой можно расположить торговую сеть или объект общепита.

Какие налоги платит?

Вместо ряда налогов, что используются на ОСНО, вмененщик платит единый налог, рассчитанный на основании дохода, которые предполагается получить.

То есть, та прибыль, что получает предприятие, учитываться при определении суммы не будет. Помимо вмененного налога компании предстоит исчислять и уплачивать такие средства:

- суммы подоходного налога с перечислений сотрудникам;

- налог на транспортные средства, если такие имеются;

- страховые взносы в фонды ФСС и ПФР, а также с пособий по временной нетрудоспособности.

Правила исчисления налога ЕНВД для ООО в 2020 году остались без изменения. Единственный нюанс – при расчет стоит учитывать действующий К1, который устанавливается государственными структурами единожды в году.

Сдаваемые отчеты (список)

Компанией подаются такие отчеты:

Читайте также: