Кпп при енвд 2020

Опубликовано: 22.04.2024

«Клерк» Рубрика Декларация по ЕНВД

Итак, последний налоговый период по ЕНВД завершен, с 2021 года этого налога уже не будет. Есть ли тонкости в заполнении декларации за последний квартал существования вмененки? Да, есть и связано это с уменьшением налога на страховые взносы. Об этом будет рассказано в данной статье при заполнении соответствующего раздела декларации. Несмотря на то, что пример заполнения приведен для индивидуального предпринимателя, основные правила для организаций такие же.

Форма декларации не изменилась, она утвержденная приказом ФНС № ММВ-7-3/414@ от 26.06.2018 г.

Состоит декларация из четырех разделов и титульного листа. При этом разделов 2 в декларации может быть несколько, если у налогоплательщика несколько видов деятельности или несколько мест ведения деятельности.

Раздел 4 в статье не рассматривается, поскольку он не актуален в 2020 году.В примере рассчитан налог по деятельности «розничная торговля», причем наш ИП ведет деятельность в другом городе — зарегистрирован он как ИП по месту жительства в Москве, а магазин у него в Санкт-Петербурге.

Общие правила заполнения декларации

Декларация может представляться как в бумажном, так и в электронном виде через телекоммуникационные системы. В бумажном виде декларация может заполняться вручную, чернилами черного, синего или фиолетового цвета, или с использованием компьютера. При использовании компьютера могут использоваться как средства Windows (Word, Excel и др.), так и специальное программное обеспечение. Декларации, формируемые с использованием специального программного обеспечения, отличаются от деклараций, заполненных без него внешним видом и правилами заполнения полей.

Наш пример сформирован в бесплатной программе Налогоплательщик ЮЛ, скачать её можно на сайте ФНС.Все поля декларации заполняются слева направо. Если какое-то поле заполняется не полностью, то в оставшихся клетках поля проставляются прочерки. При отсутствии данных в каком-то поле, по всему поля ставится прочерк. При заполнении декларации через специальные программы, прочерки в полях не ставятся, а выравнивание цифр и текста производится по правому, а не по левому краю полей.

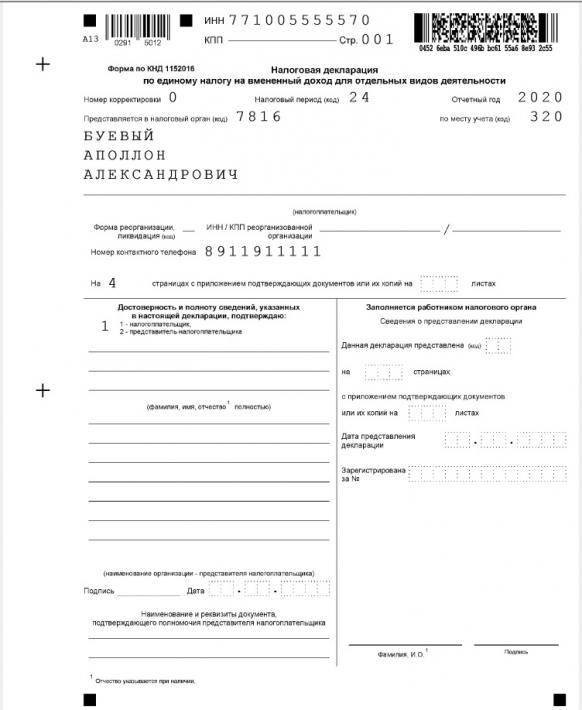

Титульный лист

Вверху титульного листа, так же, как и всех разделов декларации, указывается ИНН. Поле КПП индивидуальные предприниматели не заполняют, в поле ставится прочерк.

При представлении первичной декларации в поле «Номер корректировки» указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации. 4 кварталу соответствует период 24.

В поле «по месту учета» ставятся коды из Приложения 3 Порядка. У ИП выбор кода зависит от того, стоит ли он на учете как плательщик ЕНВД по месту ведения деятельности или по месту жительства ИП. По месту жительства ИП встают на учет при пассажирских и грузоперевозках, развозной и разносной торговле, а также размещении рекламы на транспорте.

При заполнении поля «Налогоплательщик» указывается фамилия, имя и отчество (при его наличии) предпринимателя.

Ниже идут поля, заполняемые только организациями, в них предприниматели ставят прочерки.

Поскольку никакие документы к декларации не прикладываются, соответствующее поле тоже прочеркивается.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю» фамилию ИП указывать не надо, если он сам подписывает декларацию. Если декларацию подписывает доверенное лицо предпринимателя, то указывается ФИО представителя (либо название организации-представителя). Обратите внимание, что доверенное лицо должно иметь нотариально заверенную доверенность.

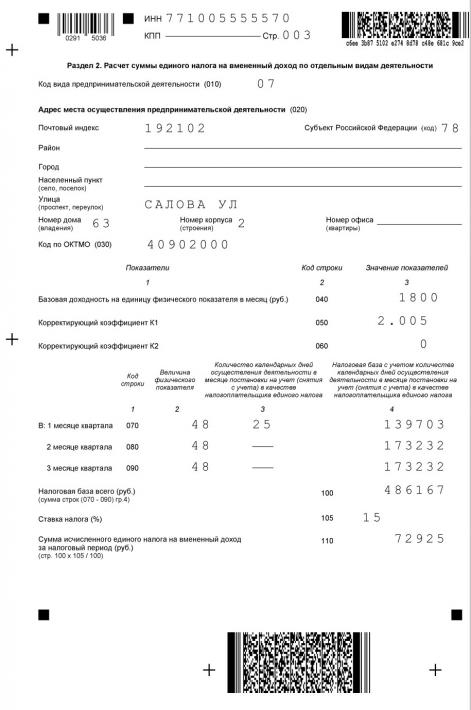

Раздел 2

Заполнение декларации начинается с раздела 2. Как выше уже писалось, этих разделов может быть несколько. В нашем примере раздел один.

Код вида предпринимательской деятельности выбирается из Приложения 5 к Порядку заполнения декларации.

В строке 020 указывается адрес места осуществления предпринимательской деятельности, а в строке 030 ОКТМО, соответствующий адресу. Адреса заполняются в соответствии с классификатором адресов, поэтому в образце декларации не написан город Санкт-Петербург, он указывается кодом 78, т.к. сам по себе субъект РФ.

В строке 040 указывается базовая доходность на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности. Найти её можно в пункте 3 ст.346.29 НК. По розничной торговле с торговыми залами базовая доходность составляет 1800 руб.

В строке 050 указывается коэффициент-дефлятор. В 2020 году он составлял 2,005.

В строке 060 указывается коэффициент К2, найти его можно в нормативном акте, которым введен налог ЕНВД на территории конкретного города или района. Иногда К2 состоит из различных подкоэффициентов, перемножив которые и получается коэффициент для расчета налога. Учтите, что К2 не может быть больше единицы, если после перемножения получается цифра больше, значит К2 равен 1.

Значение коэффициента К2 округляется до 3 знака после запятой. В случае, если коэффициент К2 не установлен, он равняется единице. В нашем случае он как раз равен 1.

В строках 070-090 рассчитывается налоговая база по каждому месяцу квартала. В графе 2 пишется величина физического показателя в целых единицах. Если величина физического показателя в каком-то из месяцев изменилась, то для расчета берется новая величина показателя, а не та, которая была ранее.

В графе 3 указывается количество календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета) в качестве налогоплательщика ЕНВД. Эту графу заполняют только те налогоплательщики, которые вставали на учет или снимались с учета в отчетном квартале. Наш ИП встал на учет в октябре, поэтому в графе 3 стоят дни ведения деятельности.

В графе 4 указывается налоговая база за каждый календарный месяц налогового периода (произведение значений показателей по кодам 040, 050, 060 и 070 (080, 090)).

В строке 100 указывается сумма строк 070-090 по графе 4, а в строке 110 исчисленный налог (строка 100×15%).

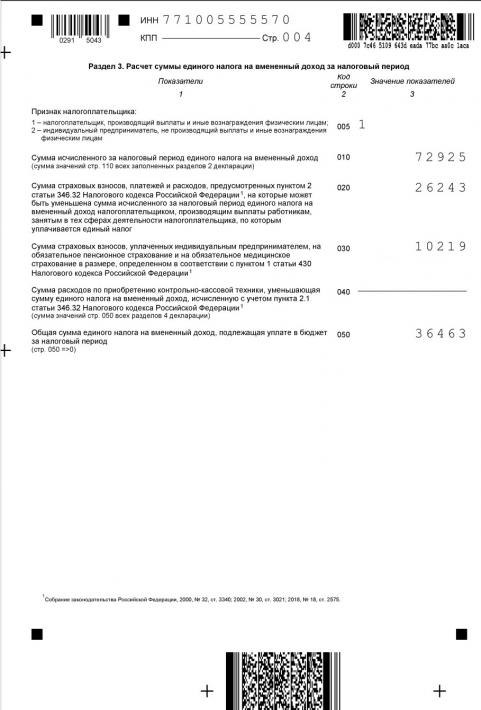

Раздел 3

После заполнения разделов 2 переходим к разделу 3. В нем указываются данные всех разделов 2, сколько бы их не было в декларации.

В строке 010 указываются суммы строк 110 всех разделов 2. У нас он один, поэтому суммировать нечего.

Строку 020 ИП, производящие выплаты физическим лицам. В строке указывается сумма страховых взносов в ПФ, ФОМС и ФСС за работников, уплаченная в текущем периоде. Так же в этой строке указываются расходы, на которые может быть уменьшен налог (оплата больничных за счет работодателя, добровольное личное страхование работников).

И вот тут и появляется особенность заполнения декларации за последний налоговый период существования ЕНВД. Обычно взносы за декабрь платятся в январе, т.е. в тот период, когда ЕНВД уже не будет. Это предусмотрели законодатели и указали, что страховые взносы, уплаченные после 31 декабря 2020 года за работников, занятых ранее в деятельности по ЕНВД, уменьшают налог последнего налогового периода, т.е. 4 квартала 2020 года. Тоже касается и пособий, выплаченных работникам за счет работодателя. Такое условие указано в пункте 2 статьи 4 Федерального закона от 23.11.2020 № 373-ФЗ.

Учтите, что это условие касается только взносов, уплачиваемых за работников, но не за самого ИПСумма строк 020 и 030 у ИП с работниками не может превышать 50% от строки 010, ведь налог такие работодатели могут уменьшить только вполовину.

Если сумма взносов более половины суммы исчисленного налога в строке 010, то ставится только часть её. Т.е. та, на которую будет уменьшен налог.

Пример: Наш ИП Буевый уплатил в 4 квартале взносов за себя на сумму 10 219 рублей. Кроме того, он уплатил взносов за работников в 4 квартале и январе (за декабрь) 29 112 рублей. На всю сумму взносов уменьшить налог не получится, потому что она превышает 50% от исчисленного налога в строке 010. Поэтому в строке 020 показана сумма взносов меньше.

Есть мнение, что надо указывать в строках 020 и 030 всю сумму уплаченных взносов, независимо от того, «влезут» они в уменьшение налога или нет. Автор статьи не поддерживает его, поскольку в декларации по общему правилу указываются показатели, влияющие на расчет налога.ИП, производящие выплаты физлицам, рассчитывают её по формуле стр.050 = стр.010 — стр.020 — стр. 030 — стр.040. При этом при этом разность значений показателей строк 010 и (020 030) не может быть меньше, чем 50% от строки 010. При этом строка 050 не может быть меньше нуля.

ИП, не производящие выплат физлицам, рассчитывают налог по формуле стр.050 = стр.010 — стр.030 — стр.040. При этом строка 050 не может быть менее нуля. Попросту говоря — налог не может быть с минусом.

В нашем примере налог к уплате у ИП уменьшен вполовину на взносы за себя и работников.

Раздел 1

После заполнения разделов 2 и 3, заполняется раздел 1. Если ОКТМО, по которому исчислен налог один, то все просто — сумма из строки 040 раздела 3 переносится в строку 020 раздела 1. Если налога к уплате в строке 040 нет, в строке 020 ставятся прочерки.

Если ОКТМО несколько, то налог по каждому коду определяется как произведение значения показателя по строке 040 раздела 3 и результата от соотношения общей суммы значений показателей по строкам 110 всех заполненных листов раздела 2 и с указанным кодом по ОКТМО к значению показателя по строке 010 раздела 3. Т.е. по формуле стр.020 = стр.040 х (сумма стр. 110 всех разделов 2 по данному ОКТМО/стр.010).

Куда сдавать декларацию

Бывшие налогоплательщики ЕНВД автоматом сняты с учета с 1 января 2021 года. Но декларацию все равно надо подавать туда, где вы стояли на учете до этой даты. Такое разъяснения приведена в письме ФНС от 20.11.2020 № СД-4-3/19053@.

Например, наш ИП будет сдавать декларацию в ИФНС Фрунзенского района Санкт-Петербурга, хотя на дату сдачи декларации числиться на учете там уже не будет. Туда же надо будет уплатить налог в срок не позднее 25 января. Срок сдачи декларации — 20 января.

Декларацию по ЕНВД налогоплательщики сдают четыре раза в год по итогам квартала. В статье расскажем о сроках сдачи декларации, изменениях на 2020 год, о расчете налога и заполнении декларации, штрафах и нулевках.

Содержание статьи:

Последнюю декларацию по ЕНВД нужно сдать по итогам 4 квартала 2020 года. С 1 января 2021 вмененку отменят по всей стране. Выберите новый налоговый режим с помощью нашего бесплатного калькулятора. Если вы собираетесь переходить с ЕНВД на другой налоговый режим, прочитайте нашу статью — мы собрали в ней ответы на самые популярные вопросы по системам налогообложения. Не нашли ответа на свой вопрос? Задайте его в комментариях, обязательно ответим.

Способы сдачи декларации

Возможны три способа сдачи отчета:

- его сдает в налоговую непосредственно сам руководитель фирмы, или его официально доверенное лицо, или индивидуальный предприниматель;

- на почту заказным письмом (стандартно для таких документов должно быть уведомление и опись вложения);

- в электронном виде через интернет: с помощью сервиса ФНС или оператора ЭДО.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо

13 800 р.за год работы

Сроки и место сдачи декларации по ЕНВД

Сдавать ЕНВД нужно до 20-го числа месяца, который идет за последним месяцем отчетного квартала.Отчет за 1 квартал 2020 года — до 20 апреля 2020 (20 число приходится на субботу, поэтому срок сместился на понедельник 22-го).

Отчет за 2 квартал 2020 года — до 20 июля 2020.

Отчет за 3 квартал 2020 года — до 20 октября 2020.

Отчет за 4 квартал 2020 года — до 20 января 2021.

Уплатить налог на вмененный доход надо до 25 числа месяца, следующего за отчетным кварталом.

Декларацию по ЕНВД сдают в налоговую по месту регистрации бизнеса или по месту фактического нахождения. Например, у частных грузоперевозчиков рабочее место постоянно перемещается.

В бухгалтерском календаре от Контур.Бухгалтерии вы можете посмотреть, какие налоги нужно уплатить в текущем месяце и прочитать, как это сделать.

Декларация по ЕНВД с 1 января 2020 года

Еще в 2017 году в декларации появился раздел № 3 с расчетом страховых взносов, уменьшающих налог. Помните, что компаниям нельзя уменьшать сумму более чем наполовину, однако ИП без сотрудников могут даже обнулить налог и совсем его не платить.

Чтобы ИП могли отразить в декларации налоговый вычет за покупку онлайн-кассы, налоговики разработали новую форму отчетности. Ее утвердил приказ ФНС от 26 июня 2018 г. N ММВ-7-3/414@.

Тратить много времени на изучение новой формы не придется. Бланк остался прежним, но пополнился дополнительным разделом. Раздел 4 ввели для отражения расходов на покупку, установку и настройку онлайн-ККТ предпринимателями. Напомним, что 1 июля 2019 года окончился переход на онлайн-кассы, поэтому в обновлении формы есть необходимость. При покупке кассовой техники в этом разделе нужно отразить:

- наименование модели приобретенной кассы;

- заводской номер кассы;

- регистрационный номер, полученный от налоговой;

- дата регистрации кассы в инспекции;

- расходы на покупку, установку и настройку — к вычету можно принять расходы в сумме не более 18 000 рублей на одну кассу.

Декларация по ЕНВД за 1 квартал

Отчетный период по вмененному налогу — квартал. Поэтому уже в апреле 2020 года надо снова сдавать отчет. Общепринятый срок сдачи — 20-е число месяца, следующего за отчетным кварталом. В 2020 году 20 апреля приходится на понедельник, поэтому срок не переносится. Заплатить налог надо не позже 25 апреля.

Имейте в виду, что даже если вы не покупали онлайн-кассу и у вас нет возможности применить вычет — вы обязаны использовать новый бланк отчетности. Не забывайте, что с 2020 года действуют повышенные коэффициенты дефляторы, К1 равен 2,005, а значение К2 уточните в местной налоговой.

На титульном листе укажите в поле отчетный год — 2020, а в коде налогового периода — 21 для первого квартала. При реорганизации или ликвидации организации во втором квартале укажите код периода 51.

Декларация по ЕНВД за 2 квартал

Второй отчет в 2020 году подготовьте за период апрель-июнь. Общепринятый срок сдачи — 20-е число месяца, следующего за отчетным кварталом. В этом году 20 июля выпадает на понедельник, поэтому срок не переносится. Сдать декларацию можно в электронной или бумажной форме. На бумаге отчет можно отнести в налоговую лично, передать с представителем или отправит по почте. Заплатить налог надо до 25 июля.

Не забывайте применять новый коэффициент дефлятор К1, который равен 2,005 в этом году. Новые значения К2 спросите в местной ИФНС.

На титульном листе укажите в поле отчетный год — 2020, а в коде налогового периода — 22 для второго квартала. При реорганизации или ликвидации организации во втором квартале укажите код периода 54.

Декларация по ЕНВД за 3 квартал

Не забывайте применять коэффициент дефлятор К1, который равен 2,005 в этом году. Значения К2 уточните в местной ИФНС.

На титульном листе укажите в поле отчетный год — 2020, а в коде налогового периода — 23 для третьего квартала. При реорганизации или ликвидации организации в третьем квартале укажите код периода 55.

Декларация по ЕНВД за 4 квартал

Не забывайте применять коэффициент дефлятор К1, который равен 2,005 в этом году. Значения К2 уточните в местной ИФНС.

На титульном листе укажите в поле отчетный год — 2020, а в коде налогового периода — 24 для четвертого квартала. При реорганизации или ликвидации организации в четвертом квартале укажите код периода 56.

Из каких разделов состоит ЕНВД

Декларация по ЕНВД состоит из титульного листа и четырех разделов. ИП на ЕНВД, которые желают получить вычет на кассу должны заполнить все разделы.

На всех листах декларации, указываются ИНН и КПП компании. Если организация одновременно состоит на учете по месту расположения обособленного подразделения (филиала) и по тому месту, где она ведет деятельность, облагаемую налогом на вмененный доход, то в декларации нужно указать КПП, присвоенный компании как плательщику этого налога, а не КПП филиала.

В титульном листе не произошло изменений. Его нужно заполнить по старым правилам. Указать основную информацию о бизнесе: название или ФИО, налоговый период, отчетный код, код по месту представления, каким ОКВЭД соответствует ваш бизнес и т.п.

Первый раздел обычно заполняют в последнюю очередь. Он отражает обязательства по уплате ЕНВД в бюджет.

Во втором разделе нужно рассчитать сумму налога. Второй раздел заполняется отдельно для каждого вида деятельности и по каждому ОКТМО. Укажите в разделе 2 адрес работы, код ЕНВД, базовую доходность и коэффициенты К1 и К2. По строкам 070-090 укажите величину физического показателя по месяцам квартала. Укажите ставку налога 15% (или меньше, если в вашем регионе введены льготы) и рассчитайте налог за квартал.

В третьем разделе указывается финансовая информация по бизнесу, страховые взносы. Тут нужно объединить сведения из второго и четвертого раздела, чтобы подсчитать итоговую сумму налога. Сначала налог уменьшается на страховые взносы, а затем на вычет за покупку кассы.

Четвертый раздел нужно заполнить для каждой единицы ККТ, приобретенной для работы на ЕНВД. Сумма расходов на приобретение экземпляра ККТ принимается к вычету и указывается в строке 040 Раздела 3.

Как рассчитать ЕНВД

Для расчета налога используется следующая формула:

Сумма налога = Налоговая база × Налоговая ставка.

Для расчета налоговой базы (суммы вмененного дохода) используется следующая формула:

Вмененный доход за месяц = Базовая доходность × К1 × К2 × Физический показатель

Базовая доходность определяется по типу бизнеса согласно п. 3 ст. 346.29 НК РФ. Там же можно найти физические показатели по ЕНВД.

Физический показатель зависит от вида деятельности. Если вы оказываете бытовые услуги и являетесь ИП, то ваш физический показатель — это сотрудники. А для предпринимателя на своем автобусе, который перевозит пассажиров, физический показатель — это посадочные места в авто. Соответственно, налоговая база будет другой.

Что касается корректировочных коэффициентов-дефляторов К1 и К2, то их можно посмотреть в Приказе от 30.10.2018 № 595 (K1) и в решении местного органа власти по месту регистрации бизнеса (K2). К1 с 2020 года увеличился до 2,005.

Нулевая декларация по ЕНВД

Даже если компания/ИП не вели никакой деятельности в отчетном квартале, сдавать пустую (нулевую) ЕНВД не стоит. Налог вам все равно начислят, но за последний период, когда была ненулевая отчетность.

Дело в том, что налог рассчитывается на основе физического показателя, а не фактического дохода. Отсутствие физических показателей — повод сняться с учета, а не отказываться от уплаты налога. Даже если плательщик какое-то время не работал по ЕНВД, он должен сдать декларацию с указанием суммы налога, исчисленной на основе физического показателя и нормы доходности.

Штраф за декларацию ЕНВД 2020

Согласно п 1. ст. 80 НК РФ, плательщики ЕНВД должны сдавать отчет по налогу каждый квартал, то есть четыре раза в год. Если декларацию за 1 квартал 2020 года сдать позднее 20 апреля 2020, то, согласно ст. 119 НК РФ, организация может получить штраф в размере 5 % от суммы налога. Штраф — 5 % от не уплаченной вовремя суммы ЕНВД на основании налоговой декларации за каждый полный/неполный месяц со дня, в который нужно было эту декларацию представить.

Пример: налогоплательщик сдал декларацию за 1 квартал 2020года на три дня позже. Сумма к уплате по декларации — 30 000 рублей. Тогда штраф будет 1 500 рублей.

Минимальное значение штрафа — 1 000 рублей, максимальное — 30 % от всей суммы налога. Ответственность за несвоевременную сдачу «вмененной» декларации для ИП и директоров: штраф в размере 300–500 рублей.

Готовьте и подавайте ЕНВД через интернет в онлайн-сервисе Контур.Бухгалтерия. Декларация формируется автоматически на основе вашего учета и проходит проверку перед отправкой. Избавьтесь от рутины, сдавайте отчеты и пользуйтесь поддержкой экспертов нашего сервиса. Первые две недели работы бесплатно. Для новых ООО подарок — 3 бесплатных месяца работы и отправки отчетности.

Если заполнить платёжку с ошибками, деньги не дойдут до получателя. С 1 мая 2021 года закончился переходный период и все перешли на новые реквизиты, будьте внимательны. Ещё больше новых правил начнёт действовать с июля 2021 года. Мы подготовили подробный разбор всех нововведений.

Новые реквизиты платёжных поручений

С начала 2021 года ФНС перешла на систему казначейского обслуживания поступлений в бюджеты. Поэтому в платёжках мы теперь указываем два счёта, а также новые БИК (приказ Казначейства от 01.04.2020 № 15н).

Изменения коснулись четырёх полей платёжного поручения:

- поле 13 — уточнено название банка получателя;

- поле 14 — изменился БИК банка получателя;

- поле 15 — теперь указывается номер счёта банка получателя, входящий в состав единого казначейского счёта (ЕКС), раньше это поле заполнялось нулями;

- поле 17 — добавлен номер казначейского счёта (ЕКС).

В Экстерне платёжки по налогам формируются автоматически.

ФНС говорила о переходном периоде с 1 января по 30 апреля 2021 года. На практике же он все равно почти ни у кого не работал. С 1 мая платёжки со старыми реквизитами принимать окончательно перестанут, они будут попадать в невыясненные.

Для каждого региона будут свои реквизиты — всего их 85. ФНС представила информацию о реквизитах в таблице, которая дана в письме от 08.10.2020 № КЧ-4-8/16504@. Вот часть из них:

Субъект РФ Наименование банка получателя БИК банка получателя Номер счёта банка получателя Номер казначейского счёта поле 13 поле 14 поле 15 поле 17 Москва ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО Г. МОСКВЕ г. Москва 004525988 40102810545370000003 03100643000000017300 Московская область ГУ БАНКА РОССИИ ПО ЦФО//УФК ПО МОСКОВСКОЙ ОБЛАСТИ г. Москва 004525987 40102810845370000004 03100643000000014800 Санкт-Петербург СЕВЕРО-ЗАПАДНОЕ ГУ БАНКА РОССИИ//УФК по г. Санкт-Петербургу г. Санкт-Петербург 014030106 40102810945370000005 03100643000000017200 Ленинградская область ОТДЕЛЕНИЕ ЛЕНИНГРАДСКОЕ БАНКА РОССИИ//УФК по Ленинградской области г. Санкт-Петербург 014106101 40102810745370000006 03100643000000014500 Свердловская область УРАЛЬСКОЕ ГУ БАНКА РОССИИ//УФК по Свердловской области г. Екатеринбург 016577551 40102810645370000054 03100643000000016200 Краснодарский край ЮЖНОЕ ГУ БАНКА РОССИИ//УФК по Краснодарскому краю г. Краснодар 010349101 40102810945370000010 03100643000000011800 Новосибирская область СИБИРСКОЕ ГУ БАНКА РОССИИ//УФК по Новосибирской области г. Новосибирск 015004950 40102810445370000043 03100643000000015100 Ростовская область ОТДЕЛЕНИЕ РОСТОВ-НА-ДОНУ БАНКА РОССИИ//УФК по Ростовской области г. Ростов-на-Дону 016015102 40102810845370000050 03100643000000015800 Челябинская область ОТДЕЛЕНИЕ ЧЕЛЯБИНСК БАНКА РОССИИ//УФК по Челябинской области г. Челябинск 017501500 40102810645370000062 03100643000000016900 Образец платёжного поручения с новыми реквизитами с 1 мая 2021 года

Новые правила заполнения полей платёжного поручения

Поправки к правилам оформления платёжек о переводах в бюджет утверждены Приказом Минфина РФ от 14.09.2020 № 199Н. Изменения вступают в силу с 1 января, но часть из них начнёт действовать позже.

Поле 60 «ИНН»

Иностранные организации и физлица смогут указывать «0» в поле «ИНН плательщика», если они не состоят на учёте в налоговой. Исключение — платежи, администрируемые налоговыми органами. Поправка вступает в силу с 1 января 2021 года.

При удержании из дохода физлица-должника денег на погашение задолженности, указывайте его ИНН в поле «ИНН плательщика». Вписывать ИНН организации нельзя с 17 июля 2021 года.

Если платёжное поручение составило физическое лицо без счёта и собирается перечислить по нему деньги в бюджет, в реквизитах нужно указывать именно ИНН физлица или «0», если номер не присвоен. Указывать ИНН кредитной организации запрещено. Это правило действует с 1 октября 2021 года.

Поле 101 «Статус налогоплательщика»

Главное изменение касается индивидуальных предпринимателей, нотариусов, адвокатов и глав КФХ. С 1 октября 2021 года коды статуса плательщика «09», «10», «11» и «12» утратят силу. Вместо них перечисленные выше налогоплательщики будут указывать код «13», которые соответствует налогоплательщикам-физлицам.

Также часть кодов будет удалена или отредактирована. Добавятся и новые коды:

- «29» — для политиков, которые перечисляют в бюджет деньги со специальных избирательных счетов и специальных счетов фондов референдума (кроме платежей, администрируемых налоговой);

- «30» — для иностранных лиц, не состоящих на учёте в российской налоговой, при уплате платежей, администрируемых таможенными органами.

Поле 106 «Основание платежа»

С 1 октября перечень кодов основания платежа уменьшится. Исчезнут коды:

- «ТР» — погашение задолженности по требованию налоговой;

- «АП» — погашение задолженности по акту проверки;

- «ПР» — погашение задолженности по решению о приостановлении взыскания;

- «АР» — погашение задолженности по исполнительному документу.

Вместо них нужно будет указывать код «ЗД» — погашение задолженности по истекшим периодам, в том числе добровольное. Раньше этот код применялся исключительно для добровольного закрытия долгов.

Также с 1 октября удалят код «БФ» — текущий платеж физлица, уплачиваемый со своего счёта.

Поле 108 «Номер документа — основания платежа»

В этом поле указывается номер документа, который является основанием платежа. Его заполнение зависит от того, как заполнено поле 106.

Новый код для основания платежа в четырёх утративших силу случаях — «ЗД». Но несмотря на это, удалённые коды будут фигурировать в составной части номера документа — первые два знака. Заполняйте поле в следующем порядке:

- «ТР0000000000000» — номер требования налоговой об уплате налогов, сборов, взносов;

- «АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- «ПР0000000000000» — номер решения о приостановлении взыскания;

- «АР0000000000000» — номер исполнительного документа.

Например, «ТР0000000000237» — требование об уплате налога № 237.

Поле 109 «Дата документа — основания платежа»

Порядок заполнения поля 109 меняется для погашения задолженности по истекшим периодам. При указании кода «ЗД» нужно вписать в поле дату одного из документов, который является основанием платежа:

- требования налоговой;

- решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности;

- решения о приостановлении взыскания;

- исполнительного документа и возбуждённого исполнительного производства.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Об актуальных изменениях в КС узнаете, став участником программы, разработанной совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу выдаются удостоверения установленного образца.

Программа разработана совместно с АО "Сбербанк-АСТ". Слушателям, успешно освоившим программу, выдаются удостоверения установленного образца.

Обзор документаПисьмо Федеральной налоговой службы от 5 февраля 2014 г. № ГД-4-3/1895 «О порядке заполнения декларации по ЕНВД»

О порядке заполнения и представления налоговой декларации по ЕНВД организацией-налогоплательщиком ЕНВД, осуществляющей деятельность через несколько обособленных подразделений на территории, подведомственной одному налоговому органу.

В связи с поступающими вопросами о порядке заполнения налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности (далее - ЕНВД) Федеральная налоговая служба сообщает следующее.

Письмом ФНС России от 24.06.2013 № ЕД-4-3/11413@ до сведения налоговых органов и налогоплательщиков доведена согласованная с Минфином России (письмо от 19.06.2013 № 03-11-09/23096) позиция ФНС России, заключающаяся в том, что организации и индивидуальные предприниматели, которые по состоянию на 01.01.2013 применяли систему налогообложения в виде ЕНВД и уплачивали единый налог, но не подавали заявление о постановке на учет в налоговом органе в качестве налогоплательщика ЕНВД, при изъявлении желания продолжить в 2013 году уплачивать единый налог, могут быть поставлены налоговым органом на учет в качестве налогоплательщика ЕНВД, в частности, на основании представленной налоговой декларации по ЕНВД за первый квартал 2013 года.

В ходе проведения работы по постановке на учет данной категории налогоплательщиков, при формировании списка налогоплательщиков, не состоящих на учете, но представивших за 1 квартал 2013 года налоговую декларацию по ЕНВД, в него попадают обособленные подразделения организаций, сдавшие декларации по ЕНВД (в декларации указано КПП обособленного подразделения с кодом причины постановки на учет 43 (постановка на учет российской организации по месту нахождения её филиала) или 45 (постановка на учет российской организации по месту нахождения её обособленного подразделения)).

Кроме того, были выявлены и организации, состоящие на учете в качестве плательщика ЕНВД и представившие налоговые декларации по ЕНВД по каждому обособленному подразделению, указав КПП подразделения.

Согласно статье 346.28 Налогового кодекса Российской Федерации налогоплательщиками ЕНВД являются организации, осуществляющие на территории муниципального района, городского округа, городов федерального значения Москвы и Санкт-Петербурга предпринимательскую деятельность, облагаемую единым налогом.

Таким образом, постановке на учет в качестве налогоплательщиков ЕНВД подлежат организации, а не их обособленные подразделения по месту осуществления подпадающей под ЕНВД деятельности.

Пунктом 2.5 Порядка заполнения налоговой декларации по ЕНВД, утвержденного приказом ФНС России от 23.01.2012 № ММВ-7-3/13@ «Об утверждении формы налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности, порядка её заполнения, а также формата представления налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности в электронном виде» (зарегистрирован Минюстом России 02.03.2012, регистрационный № 23395) в редакции приказа ФНС России от 14.11.2013 № ММВ-7-3/501@ «О внесении изменений в приказы ФНС России» (зарегистрирован Минюстом России 19.12.2013, регистрационный № 30673) (далее - Порядок) также определено, что налоговая декларация представляется налогоплательщиком в налоговый орган по месту постановки на учет организации в качестве налогоплательщика ЕНВД.

При заполнении налоговой декларации по ЕНВД российской организацией указываются ИНН, а также КПП по месту нахождения организации - согласно Свидетельству о постановке на учет российской организации в налоговом органе по месту ее нахождения или КПП по месту осуществления деятельности, подлежащей налогообложению ЕНВД (по месту постановки на учет в качестве налогоплательщика ЕНВД), согласно Уведомлению о постановке на учет организации - налогоплательщика ЕНВД в налоговом органе по месту осуществления деятельности, подлежащей налогообложению ЕНВД (подпункт 1 пункта 3.2 Порядка).

В соответствии с пунктом 5.1. Порядка Раздел 2 «Расчет суммы единого налога на вмененный доход для отдельных видов деятельности» налоговой декларации по ЕНВД заполняется организацией отдельно по каждому виду осуществляемой деятельности, а при осуществлении налогоплательщиком одного и того же вида предпринимательской деятельности в нескольких отдельно расположенных местах - отдельно по каждому месту осуществления такого вида предпринимательской деятельности (каждому коду ОКТМО).

Из изложенного следует, что если организация-налогоплательщик ЕНВД на территории, подведомственной одному налоговому органу, где она состоит на учете по месту нахождения организации, осуществляет несколько (один) видов предпринимательской деятельности через несколько обособленных подразделений, то она должна представлять в данный налоговый орган ежеквартально одну налоговую декларацию по ЕНВД, заполняя Раздел 2 декларации отдельно по каждому виду деятельности и каждому месту его осуществления (в том числе и через обособленные подразделения) на территории, подведомственной данному налоговому органу, и указывая:

- на титульном листе налоговой декларации в поле «по месту учета» - код «214» (по месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком);

- в 5-6 позиции КПП код причины постановки на учет «35» (постановка на учет организации в качестве налогоплательщика ЕНВД).

До внесения изменений в действующий Порядок заполнения налоговой декларации по ЕНВД допускается указание данной категорией налогоплательщиков в 5-6 позиции КПП кода причины постановки на учет «01» (постановка на учет в налоговом органе российской организации в качестве налогоплательщика по месту её нахождения).

Если же организация осуществляет деятельность, в отношении которой применяется ЕНВД, не по месту своего нахождения, а на территории других муниципальных образований, каждое из которых обслуживается разными налоговыми органами, то она должна встать на учет в качестве налогоплательщика ЕНВД в каждом налоговом органе, на подведомственной территории которого организация осуществляет указанную деятельность, и представлять в каждый из них ежеквартально налоговую декларацию по ЕНВД, заполняя Раздел 2 декларации отдельно по каждому осуществляемому виду деятельности и каждому месту его осуществления (в том числе и через обособленные подразделения) на территории, подведомственной данному налоговому органу, и указывая:

- на титульном листе налоговой декларации в поле «по месту учета» - код «310» (по месту осуществления деятельности российской организации);

- в 5-6 позиции КПП код причины постановки на учет «35» (постановка на учет организации в качестве налогоплательщика ЕНВД).

Доведите данное письмо до нижестоящих налоговых органов, а также до налогоплательщиков.

Государственный советник

Российской Федерации 3 классаД.Ю. Григоренко Обзор документа

Разъяснено, что на учет в качестве плательщиков ЕНВД ставятся организации, а не их обособленные подразделения по месту ведения деятельности, подпадающей под единый налог.

Если организация на территории, подведомственной одному налоговому органу, где она состоит на учете по месту нахождения, осуществляет один или несколько видов предпринимательской деятельности через обособленные подразделения, то нужно обратить внимание на следующее.

Она должна представлять в данный налоговый орган ежеквартально 1 декларацию по ЕНВД. При этом Раздел 2 заполняется отдельно по каждому виду деятельности и каждому месту его осуществления (в т. ч. через обособленные подразделения) на территории, подведомственной указанной инспекции. На титульном листе декларации в поле "по месту учета" отражается код "214", а в 5-6 позиции - КПП "35" (также допускается "01").

Если же организация ведет деятельность не по месту своего нахождения, а на территории других муниципальных образований, каждое из которых обслуживается разными налоговыми органами, то возникают другие нюансы.

Такая организация должна встать на учет в качестве плательщика ЕНВД в каждом из указанных налоговых органов и ежеквартально представлять туда декларации. Причем в Разделе 2 приводятся код "310" и КПП "35".

В настоящее время многие предприниматели, действующие в форме ИП или ООО, применяют своей деятельности ЕНВД или «вмененку». Она позволяет уплачивать один налог, рассчитываемый по особой формуле вместо трех.

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

+7 (812) 467-32-77 (Санкт-Петербург)

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Это быстро и БЕСПЛАТНО!

Кроме того, налоговый и бухгалтерский учет в рамках таких предприятий ведется по упрощенной схеме.

Содержание

В 2020 году российское налоговое законодательство, касающееся налога на вмененный доход претерпело ряд изменений. Целесообразно рассмотреть эти корректировки более подробно.

Общие сведения ↑

Использование ЕНВД ровно, как и УСН – удел небольших предприятий. Масштабы деятельности которых не требуют ведения масштабной отчетности.

Как правило, предприниматели имеют право на применение единого налога, если они (ст. 346. 26 НК РФ):

- используют в качестве персонала не более 100 наемных работников;

- занимаются строго определенными видами деятельности;

- имеют на балансе не более 20 автомашин;

- используют в процессе торговой деятельности или в рамках организации общественного питания помещение, площадь которого не превышает 150 квадратных метров.

Основные понятия

ЕНВД представляет собой налоговый режим особого типа: применять его вправе только небольшие фирмы, и притом только те, которые осуществляют конкретные виды деятельности, прописанные в Налоговом кодексе РФ.

Вмененный доход есть некое номинальное значение, которое государство устанавливает в отношении определенных видов деятельности. Это показатель и является объектом налогообложения в данном случае.

Базовая доходность ЕНВД – расчетное значение определяемое отдельно для каждого направления функционирования малого предприятия.

По сути, это размер дохода на каждый товар или услугу, производимые фирмой. Она корректируется в процессе расчета налога на величину специальных коэффициентов:

К1 Дефлятор, который обеспечивает корректировку на инфляцию К2 Зависит от сезонности, товарного ассортимента, активности фирмы на рынке и может меняться по решению местных властей Физический показатель бизнеса – это величина, которая определяет специфические аспекты функционирования предприятия, в том числе численность его сотрудников, число автомобилей или размер торгового зала.

Плательщики

Как уже упоминалось ранее, плательщиками ЕНВД могут быть физические и юридические лица.

Главными критериями, позволяющими им применять данную систему выступают размер компании и направление ее функционирования (ст. 346.27 НК РФ).

Субъекты налогообложения самостоятельно принимают решение о переходе на ЕНВД – режим этот, аналогично УСН является добровольным.

Если компания не выберет ни первый, ни второй, то она будет платить налог по общей системе. Не вправе выбирать ЕНВД в своей деятельности такие организации, которые (ст.346.27 НК РФ):

- Имеют штат наемных работников более 100 человек.

- Владеют долями других предприятий, превышающими 25% уставного капитала последних.

- Являются государственными и муниципальными структурами.

- Заняты в сфере образования, социальной деятельности, здравоохранения.

- Компании занятые в сфере страхования, банковской и ломбардной деятельности, производстве мебели, Интернет-торговли, постройки домов.

Если организация, по какой-либо причине не может более выступать плательщиком ЕНВД – она обязана незамедлительно уведомить об этом ИФНС.

Условия перехода

Стать субъектом ЕНВД частный предприниматель или организация могут в двух случаях (ст. 346.28 НК РФ):

- Приложить заявку о переходе на ЕНВД к пакету документов при регистрации бизнеса.

- Передать уведомление в ИФНС в любой момент уже в ходе осуществления предпринимательской деятельности.

Для перехода на «вмененку» в процессе деятельности предприниматель должен соответствовать всем приведенным выше требованиям, а также осуществить следующие действия:

- заполнить заявление по форме, которую можно скачать на официальном сайте ФНС (2 экземпляра);

- представить его в налоговую по месту регистрации или ведения бизнеса.

В этом процессе важно помнить, что в случае, если компания занимается развозной торговлей в розницу или перевозит грузы и людей, то ей следует обращаться с вопросом перевода на ЕНВД:

ИП По месту прописки Организациям По месту регистрации (юридический адрес) Даже если фирма ведет свою деятельность в разных регионах или различных частях города, то обращаться во все ИФНС местного уровня не нужно:

- у компании должно быть всего одно обслуживающее отделение, на территории которого, как правило, располагается головной офис фирмы.

Через 5 дней после получение заявки-уведомления налоговое ведомство ставит компанию на учет в качестве плательщика ЕНВД.

Налоговые изменения по налогу ЕНВД в 2020 году ↑

В 2020 году единого налога коснулись многочисленные изменения. Они затронули порядок его расчета, сопоставление его с налогом на имущество, а также декларацию и разрешенные виды деятельности.

Виды деятельности, попадающие под ЕНВД в 2020 году для ИП смотрите в статье: код вида предпринимательской деятельности по ЕНВД.Кто налогоплательщики по ЕНВД, читайте здесь.

В основном изменения обусловлены макроэкономическими процессами, стремлением государственных органов унифицировать отчетность компаний, а также введением нового налога на недвижимость, который по-новому затронул субъектов предпринимательской деятельности.

Произведения расчета для ИП

Формула для определения суммы единого налога, подлежащей уплате в казну в 2020 году осталась неизменной. В общем виде выглядит она так (ст. 346.29 НК РФ):

Коснулись изменения коэффициентов К1, К2 в связи с переменами в макроэкономической ситуации в стране. Так К1 установился в связи с инфляционными процессами на уровне 1, 798.

Что касается значения К2, то его пересчитали местные власти, посему этот показатель может несколько разниться по стране и уточнять его следует в своем отделении ИФНС.

Базовая доходность используется в тех значениях, в которых она прописана в НК налоговом законодательстве РФ для каждого вида предпринимательской деятельности.

При этом номинальный коэффициент умножается на 3, поскольку обычно рассчитывается, учитывается и уплачивается ЕНВД за квартал. В остальном порядок расчета ЕНВД остался прежним. В частности его ставка сохранилась на уровне 15%.

Уплата налога на имущество

Важнейшим изменением в налоговом законодательстве России стало введение нового налога на недвижимость, который обязаны будут вносить в казну собственники любых недвижимых объектов (жилых и коммерческих), расположенных на территории страны.

Данный обязательный платеж заменил собой налог на имущество, который платили ранее физические и юридические лица.

Предприятия, использующие ЕНВД и УСН от него освобождались, но с начала 2020 года вступили в силу новые правила:

- Организации, применяющие режим единого налога обязаны рассчитывать и уплачивать в казну налог на недвижимые объекты, если таковые находятся в их собственности.

- Основанием для расчета налога будет выступать кадастровая цена объекта.

ИП нововведение не затронет: они по прежнему будут выплачивать ЕНВД вместо трех налогов – НДФЛ, НДС, налог на имущество (ФЗ-52).

Такая мера со стороны государства может привести к тому, что большая часть начинающих предпринимателей выберет ИП вместо ООО в качестве формы своего функционирования.

Новая форма декларации (образец)

С 2020 года для субъектов ЕНВД начинает действовать новая налоговая декларация, которая затрагивает, как предпринимателей, так и организации.

Тем не менее, за первые два квартала предприятия могут сдать в ИФНС декларацию по старой форме, а уже начиная с июля заполнять документ придется по новым стандартам.

К статье прилагается образец новой формы декларации. Тем не менее, следует также обратить на некоторые новые нюансы его заполнения:

- начинать вносить в документ значения следует с первой ячейки, которая располагается в левой части листа;

- во всех незаполненных графах ставятся прочерки;

- текст вносится в документ исключительно печатными буквами;

- заполнять бумагу можно только синей или черной ручкой;

- если декларация оформляется в электронном виде, то в качестве базового применяется шрифт Courier New 16-го или 18-го кегля;

- все физические и стоимостные значения округляются до целых;

- в документе не указываются штрафы и пени.

При составлении квартальной декларации важно помнить, что коснулись изменения в ЕНВД в 2020 году и КПП.

Так для российских компаний в документах теперь следует указывать 35, а для иностранных – 77 (Приказ ФНС РФ приказом ФНС России от 4 июля 2020 г. № ММВ-7-3/353@).

Аналогичным образом подверглись изменениям КБК ЕНВД в 2020 году. Их точные значения на текущий налоговый период можно посмотреть на сайте налоговой службы.

После окончания заполнения все страницы документа следует пронумеровать, а на титульном листе поставить дату и подпись (печать – при ее наличии). Сшивать или скреплять иным способом листы декларации не следует.

Если документ составлялся на компьютере, то распечатывать его нужно на листах только с одной стороны. Сдача ЕНВД-декларации в ИФНС производится до 20 числа месяца, следующего за отчетным кварталом.

Виды деятельности

В 2020 году рассчитывать на право использования в своей деятельности режима ЕНВД могут компании, занятые в таких сферах, как (ст. 346.27 НК РФ):

- ветеринарное и бытовое обслуживание;

- ремонт и мойка автотранспортных средств;

- реализация перевозок людей и грузов;

- торговля и общепит;

- отдельные виды рекламной деятельности;

- предоставление гостиничного сервиса;

- передача в наем собственных недвижимых объектов.

Поскольку направления предпринимательской деятельности приведены в перечне в достаточно общем виде, то прежде чем отправлять уведомление в налоговое ведомство у его сотрудников имеет смысл уточнить, попала ли деятельность предпринимателя в указанный перечень.

Можно также просмотреть коды ОКВЭД, ориентированные специально на предпринимателей на ЕНВД – они позволяют получить более точную информацию.

Что нужно знать ↑

Несмотря на то, что применят единый налог вправе и физические, и юридические лица, существуют некоторые различия в порядке учета, обложения и взимания ЕНВД с таких субъектов бизнеса, как ИП и ООО.

Следует подчеркнуть, что как первые, так и вторые имеют право применять «вмененку» только в случае, если они занимаются указанными выше видами деятельности и не превышают установленных в законодательстве лимитов.

Где берется квитанция на оплату ЕНВД для ИП узнайте из статьи: срок уплаты ЕНВД.Где взять коэффициент-дефлятор К1 по ЕНВД на 2020 год, читайте здесь.

Значение К2 по ЕНВД на 2020 год (таблица), смотрите здесь.

Ставка налога и формула его расчета для обеих форм бизнеса одинаковы. Имеет смысл более детально рассмотреть их отличия.

Индивидуальному предпринимателю

Многие ИП выбирают ЕНВД в качестве удобного режима обложения своей деятельности в силу следующих причин:

- Эта система освобождает их от необходимости платить налог на имущество, НДС и НДФЛ.

- Система ведения бухгалтерского учета упрощена и даже существует возможность использования упрощенного плана счетов.

- При ведении деятельности без работников придется заполнять документы и уплачивать взносы в ПФР и ФСС только за себя.

Если частный предприниматель решает использовать в своей деятельности систему единого налога, то ему необходимо обратиться в ИФНС по месту прописки и заполнить там заявление по форме ЕНВД-2.

Для небольших организаций, действующих на правах ООО, вмененный режим можно также рассматривать, как упрощенный, поскольку для них действует тот же самый комплекс привилегий, что и для ИП.

Однако важно принять во внимание некоторые значимые тонкости:

Единый налог для ООО замещает два обязательных платежа в казну Налог на прибыль и НДС Налог на недвижимость за те объекты, которые находятся в собственности компании, платить все же придется Причем базой будет выступать кадастровая цена Важно строго соблюдать ограничительные лимиты Установленные законодательно, поскольку в отличие от ИП размах деятельности ООО может быть намного шире Если компания решает перейти на ЕНВД, она обращается в ИФНС по своему юридическому адресу с заявкой ЕНВД-1.

Не исключается возможность применения единого налога в отношении отдельных направлений деятельности фирмы.

Таким образом, изменения, которые в текущем году коснулись специфического налогового режима ЕНВД, весьма существенны.

Они затронули порядок расчета данного налога, учетную политику в его отношении, процесс оформления документов. Кроме того, для ООО единый налог с 2020 года замещает не три, а два обязательных платежа в казну.

В целом же специфика взимания осталась прежней. Не подверглась корректировкам и ставка налога на вмененный доход.

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

- 8 (800) 700 95 53

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

Читайте также:

(1).jpg)