Какой доход у ип на енвд как узнать

Опубликовано: 20.04.2024

Спецрежим ЕНВД был популярен у ИП и организаций, ведь заменял множество налогов и значительно упрощал расчеты с бюджетом. Теперь его отменили, но знать правила расчета в 2021 году все же нужно, на тот случай, если от налоговой придет требование об уплате за прошлые периоды. Расскажем, как рассчитывается ЕНВД для ИП и организаций.

Плательщики ЕНВД — кто и как платит

ЕНВД могли применять не все организации и ИП. Хозсубъекты должны были соответствовать требованиям ст. 346.26. НК РФ и заниматься пассажиро- и грузоперевозками, розничной торговлей, оказывать бытовые, ветеринарные услуги и т.д. Также ЕНВД должен был быть разрешен в субъекте РФ.

Если компания вела несколько видов деятельности, то могла совмещать «вмененку» с другими системами налогообложения — УСН или ОСНО. При этом велся раздельный учет операций и имущества.

Платить налог нужно за каждый квартал. Уплата ЕНВД заменяет уплату НДС, налога на прибыль у компаний и НДФЛ у ИП. Уплата налога на имущество зависит от того, включен ли ваш объект недвижимости в кадастровый перечень.

Порядок расчета ЕНВД

Расчет ЕНВД не связан с фактической выручкой хозсубъекта. В формуле расчета ЕНВД участвуют следующие величины:

- физический показатель;

- базовая доходность;

- коэффициенты К1 и К2;

- ставка налога.

Также есть возможность уменьшать налог на величину страховых отчислений:

- ИП без наемных работников могли уменьшить налог на полную сумму страховых отчислений без ограничения;

- ИП с сотрудниками уменьшали не более 50 % налога за счет собственных отчислений и отчислений за работников;

- организации уменьшали максимум до 50 % налога за счет отчислений за своих работников;

- при совмещении с УСН тоже можно было уменьшить налоговый платеж, но только распределив страховые отчисления по видам деятельности.

Контур.Экстерн поможет рассчитать сумму налога

Физические показатели и базовая доходность ЕНВД

Базовая доходность зафиксирована для каждого вида деятельности в ст. 346.29 НК РФ. К примеру, для ветеринарных услуг — это 7500 рублей, а для ремонта — 12000 рублей.

Физический показатель налога также связан с видом деятельности. Показателем может быть:

- число рабочих вместе с ИП;

- площадь стоянки/торгового зала;

- количество ТС;

- количество посадочных мест и т.д.

Полный перечень также приведен в Налоговом кодексе.

Может возникнуть ситуация, когда величина физического показателя изменилась. Тогда вам нужно учитывать изменения с начала месяца вне зависимости, в какой именно день произошли перемены.

Корректирующие коэффициенты К1 и К2

Для расчета ЕНВД за 2020 год применялись:

- Коэффициент-дефлятор К1 (регламентируется Минэкономразвития). Его значение в 2020 году составляет 2,005. На 2021 год К1 установили в размере 2,065, но применяться он не будет, так как ЕНВД с 1 января отменен.

- Корректирующий коэффициент базовой доходности К2. Он регламентируется муниципалитетом для каждого региона. Величина коэффициента может варьироваться в пределах 0,005 — 1. Если его значение не зафиксировано, то берите в расчет значение 1.

Указанные коэффициенты нужны, чтобы учесть воздействие инфляционных процессов, а также локальных особенностей ведения деятельности, например, сезонности, особенностей местонахождения, режима работы и т.д.

Формула расчета ЕНВД

Можно рассчитать налог ЕНВД как произведение налоговой базы (НБ) и налоговой ставки (НС) за вычетом страховых взносов в пределах ограничений. НС равна 15 %, при этом местные власти могут снижать ее вплоть до 7,5 %.

Налоговая база при этом определяется по формуле:

НБ = Базовая доходность х физический показатель х К1 х К2

Если у вас несколько видов деятельности на «вмененке» или вы работаете в разных местах, тогда вам нужно производить расчет ЕНВД отдельно по каждому виду.

В большинстве случаев физпоказатель остается неизменным, поэтому квартальный налог можно рассчитать умножением физпоказателя на 3.

Существует две ситуации, когда ЕНВД рассчитывается за неполный месяц:

- регистрация ИП или организации;

- прекращение деятельности.

В эти месяцы налог следует рассчитывать, исходя из количества календарных дней в месяце с начала применения/до прекращения применения ЕНВД. Остальные месяцы рассчитывайте в общем порядке.

Последний раз заплатить ЕНВД нужно было за 4 квартал 2020 года. Для этого был назначен срок 25 января 2021 года.

Примеры расчетов единого налога на вмененный доход

Рассмотрим примеры, как рассчитать ЕНВД за 2020 год.

1. ООО «Черный кот» оказывает ветеринарные услуги. Общество находится на ЕНВД и располагается в Казани. ООО «Черный кот» осуществляло деятельность 3 полных месяца.

В штате общества находится 6 сотрудников. Базовая доходность равна 7500 рублей. Для этого вида деятельности в Казани установлено следующее значение К2 = 0,8.

НБ для ООО «Черный кот» = 7500 х 6 х 3 х 2,005 х 0,8 = 216 540 рублей.

ЕНВД = 216 540 х 15 % = 32 481 рубля.

Предположим, что страховые взносы не начислялись. Таким образом, за I квартал 2020 года ООО «Черный кот» должно уплатить в бюджет 32 481 рубля.

2. ИП Петров С. И. занимается перевозкой пассажиров на своем автомобиле, где есть шесть посадочных мест. Петров находится на ЕНВД и отработал полные 3 месяца.

Предприниматель оказывает услуги на территории Липецка. Базовая доходность равна 1500 рублей, К2 = 0,4.

НБ для ИП Петрова = 1500 х 6 х 3 х 2,005 х 0,4 = 21 654 рубля.

Сумма налога = 21 654 х 15 % = 3248,1 рубля.

Таким образом, ИП Петров С. И. должен уплатить в бюджет 3248,1 рубля.

Индивидуальные предприниматели, работающие на ЕНВД, должны регулярно рассчитывать сумму налога для уплаты в бюджет. Многие предприниматели уверены, что будут получать хороший доход, работая на вмененке. Ведь налог рассчитывается исходя не из фактической выручки, а из ориентировочных показателей, называемых вмененными. Узнаем, какие особенности расчета есть в 2019 году.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Нормативная база

Все аспекты применения ЕНВД содержатся в главе 26.3 НК РФ. Налогоплательщиками на вмененке могут быть юридические лица и индивидуальные предприниматели, кроме тех, кто попал под категории:

- крупнейший плательщик налога;

- субъект, оказывающий услуги общественного питания в общеобразовательных, социальных и лечебных учреждениях;

- компания — доля участия других организаций в которой превышает 25%;

- организация, среднее число работников которой за последний год превышает 100 человек;

- предприниматель, который сдает в аренду АЗС или АГЗС.

Единый налог на вмененный доход можно использовать не на всей территории России. Например, в Москве его отменили еще в 2014 году. Уточняйте, какие виды деятельности подпадают под вмененку в вашем регионе.

ЕНВД отменят с 1 января 2021 года. Подберите для своего бизнеса другую систему налогообложения с помощью нашего бесплатного калькулятора . Мы написали статью , в которой собрали ответы экспертов на популярные вопросы о налоговых режимах, переходе с ЕНВД и онлайн-кассах . Если вы не нашли ответ на свой вопрос, задайте его в комментариях, мы обязательно ответим.

Как рассчитать налог ЕНВД для ИП в 2020 году

Сроки оплаты. Сумма налога, которую вы рассчитаете, должна быть уплачена до 25 числа первого месяца после окончания налогового периода. Если последний день уплаты выпадет на выходной день, перечислите деньги в бюджет на следующий ближайший рабочий день. Сроки уплаты в 2020 году:

- 1 квартал — до 27 апреля;

- 2 квартал — до 27 июля;

- 3 квартал — до 26 октября.

По итогам 2020 года ЕНВД надо заплатить до 25 января 2021 года.

Реквизиты для оплаты. Уплатить налог вы можете только по реквизитам налоговой службы региона, где ведете свою деятельность. При этом вам обязательно нужно быть зарегистрированным как налогоплательщик вмененки. Есть виды деятельности, на которые эти нормы не распространяются:

- развозная и разносная торговля;

- реклама в транспорте;

- пассажиро-и грузоперевозки.

ИП, занимающиеся этими видами деятельности, платят налог с того места, где расположен главный офис предприятия, так как точный адрес ведения деятельности определить невозможно.

Ответственность при неуплате. Если налог не был вовремя заплачен, ИП привлекут к ответственности. Это может быть:

- взыскание недостачи по налогу;

- штраф 20% от суммы долга, если платеж не был произведен плательщиком неумышленно;

- штраф 40% от суммы долга, если неоплата налога была умышленной;

- за каждый день просрочки начисляется пеня.

Порядок расчета

Рассчитать сумму налога на ЕНВД можно самостоятельно. Для этого вам понадобится формула:

ЕНВД = БД × ФП × К1 × К2 × ставка налога, где

- БД — базовая доходность, устанавливается Правительством и отличается по каждому виду деятельности;

- ФП — физический показатель, в расчет берут количество рабочих, количество транспорта и тд.;

- К1 — коэффициент, установлен на федеральном уровне и в 2020 равен 2,005;

- К2 — коэффициент, устанавливается местными властями;

- Ставка налога — 15%, 10% или 7,5% в зависимости от региона, деятельности и муниципального образования.

Физический показатель для каждого вида деятельности и базовая доходность на его единицу указана в ст. 346.29 НК РФ. Если вы хотите рассчитать налог за квартал, умножьте полученное значение на 3.

Уменьшение единого налога на вмененный доход на страховые взносы

В статье 346.32 НК РФ сказано, что налог, исчисленный за квартал, можно уменьшить на страховые взносы, которые были перечислены в данном квартале. Возможное уменьшение налога:

- если ИП ведет свою деятельность без работников: размер налога можно полностью уменьшить на сумму отчислений, которые предприниматель сделал «за себя»;

- если ИП ведет деятельность с работниками: размер налога можно уменьшить на величину общих страховых взносов, но не больше, чем на 50%;

- также можно уменьшить платежи при совмещении упрощенки и вмененки: вычеты должны распределяться пропорционально занятости работников (если у ИП есть работники) или по решению ИП (если он ведет бизнес без сотрудников).

Предприниматели на ЕНВД могут получить вычет за покупку онлайн-кассы. Максимальный возврат средств на единицу — 18 000 рублей, включая расходы на покупку, доставку, настройку и модернизацию.

Примеры расчетов

Для разных видов предпринимательской деятельности расчеты будут разными, поэтому рассмотрим несколько примеров.

Пример 1. ИП сдает в аренду жилье площадью 210 м2 в Севастополе. Свою деятельность он осуществляет 3 месяца: апрель, май, июнь. Базовая доходность на один квадратный метр — 1 000 рублей.

ЕНВД = 1 000 (БД) × 210 (ФП) × 2,005 (К1) × 0,4 (К2) × 15% = 25 263 × 3 = 75 789 рублей — налог за квартал.

В первом квартале ИП внес за себя часть страховых взносов — 9 000 рублей. Налог можно сократить на эту сумму:

75 789 − 9 000 = 66 789 рублей — налог к уплате.

Пример 2. Рассчитаем ЕНВД для ИП при розничной торговле. У предпринимателя есть магазин, в котором от продает женскую одежду, и один сотрудник. Площадь помещения — 15 м2. Оно расположено в ТЦ, где есть площади для розничной торговли. Базовая доходность на 1 м2 — 1 800 рублей.

ЕНВД = 1 800 (БД) × 15 (ФП) × 2,005 (К1) × 1 (К2 для помещения площадью меньше 30 м2) × 15% = 8 120,3 × 3 = 24 360,9 рублей — налог за квартал.

В первом квартале ИП заплатил взносы за себя 9 000 рублей и взносы за своего сотрудника — 12 000 рублей. Суммарно эти взносы составляют больше половины налога за квартал, значит мы можем уменьшить налог только в два раза:

24 360,9 × 50% = 12 180,5 рубля — налог к уплате.

Пример 3. ИП занимается перевозкой грузов. У него есть 5 авто и свои услуги он предоставляет по региону.

ЕНВД = 6 000 (БД) × 5 (ФП) × 2,005 (К1) × 1 (К2) × 15% = 9 022,5 × 3 = 27 067,5 рублей — налог за квартал.

Сумма уплаченных в квартале взносов за себя и сотрудников также превышает половину исчисленного налога, значит мы можем уменьшить налог в два раза:

27 067,5 × 50% = 13 533,8 рублей — налог к уплате.

Пример 4. У индивидуального предпринимателя есть мастерская по изготовлению ключей.

ЕНВД = 7 500 (БД) × 1 (ФП) × 2,005 (К1) × 0,6 (К2) × 15% = 1 353,4 × 3 = 4 060,2 рублей — налог за квартал.

ИП уплатил взносы за себя — 9 000 рублей, они превышают сумму налога, значит ему не придется платить налог в этом квартале.

Автор статьи: Александра Аверьянова

Уплачивайте налог по ЕНВД в веб-сервисе для малого бизнеса Контур.Бухгалтерия. Сервис автоматически рассчитает налог, сократит его на сумму уплаченных страховых взносов, подготовит платежку и затем — отчет в налоговую. Легко ведите учет, начисляйте зарплату, отправляйте отчетность через интернет с Контур.Бухгалтерией. Первый месяц работы — бесплатно.

Разбираем особенности вмененки

Этот материал обновлен 22.02.2021.

Статья больше не актуальна

С 2021 года в России больше нет единого налога на вмененный доход. Предпринимателям нужно использовать другие системы налогообложения.

Сниматься с учета после отмены ЕНВД не нужно, все произойдет само собой. По умолчанию окажетесь на общей системе, но после ЕНВД приятного в этом мало.

Можно оформить переход на упрощенку, патент или налог для самозанятых. Для кафе с большими расходами может подойти УСН «Доходы минус расходы», а для парикмахерской — патент. Если нет работников, стоит присмотреться к налогу на профессиональный доход. На какой налоговый режим перейти с ЕНВД, мы подробно рассказали в отдельном разборе.

ЕНВД — единый налог на вмененный доход. Это специальный налоговый режим: компании или ИП платили налог не с фактического дохода, а с предполагаемого государством в этой сфере.

От других налогов они освобождались.

ЕНВД действовал для определенных сфер бизнеса, например для розницы, общепита, бытовых услуг.

С 1 января 2021 года вмененку отменили. Статья рассказывает о работе на этом спецрежиме в 2020 году.

Кто может работать на ЕНВД

Чтобы перейти на ЕНВД, есть два условия: работать в определенных сферах деятельность и соответствовать требованиям. Общие требования для ИП и ООО такие:

- Средняя численность сотрудников за предыдущий год — менее 100 человек.

- Деятельность не связана с договором простого товарищества или доверительного управления.

- Не оказывают услуги по сдаче в аренду автозаправочных и автогазозаправочных станций.

Для ООО есть два дополнительных условия:

- Доля участия других юрлиц — менее 25%. Если в уставный капитал ООО вложили деньги другие компании, их доля должна быть меньше 25%.

- Не быть госучреждением, которое работает в сфере общепита. Проще говоря, школа или больница с собственной столовой перейти на ЕНВД не может.

Есть нюансы с общепитом в госучреждениях. Если школа или больница сдает столовую в аренду целиком, вместе с залом, арендующая ее компания или ИП может работать на ЕНВД. Но если арендуется помещение без зала, тогда нет.

Виды деятельности

На ЕНВД могут работать компании и ИП в рознице, общепите и бытовых услугах. Вот расширенный список:

- Ветеринарные услуги.

- Услуги по ремонту, техобслуживанию и мойке автомототранспортных средств.

- Услуги автостоянок.

- Услуги по перевозке пассажиров и грузов (не больше 20 единиц транспорта).

- Розничная торговля (торговый зал не может превышать 150 м 2 ).

- Общественное питание (зона обслуживания не может превышать 150 м 2 ).

- Размещение и распространение наружной рекламы и рекламы на транспорте.

- Гостиничные услуги.

- Бытовые услуги.

- Услуги по сдаче в аренду торговых мест и точек питания без залов для обслуживания посетителей.

- Услуги по сдаче в аренду земельных участков под размещение объектов торговли или общепита.

Если работаете в одной из этих сфер, можно переходить на ЕНВД. Каждый регион может решить, будет ли действовать ЕНВД на его территории, или ограничить режим для определенных сфер деятельности. Например, в Москве предприниматели не могут работать на ЕНВД.

С начала 2020 года нельзя применять ЕНВД, если продаете в розницу лекарства или шубы и прочие изделия из натурального меха. Это товары, подлежащие обязательной маркировке. За них можно платить налог по общей системе или по УСН, а по остальным товарам оставить ЕНВД. С июля 2020 года то же самое начнется применительно к обуви.

Каждый регион может решить, будет ли действовать ЕНВД на его территории, или ограничить режим для определенных сфер деятельности. Например, в Москве предприниматели не могут работать на ЕНВД.

Как перейти на ЕНВД

Прежде чем подавать заявление о переходе, нужно убедиться в трех вещах:

- Спецрежим действует на той территории, где ведете бизнес. Пока ограничение — только Москва, но на всякий случай лучше проверить информацию на сайте налоговой. Вдруг какой-то регион тоже запретит ЕНВД.

- Вид деятельности подпадает под ЕНВД. Проверьте налоговый кодекс и местные нормативные акты. Может быть так, что по налоговому кодексу всё в порядке, но местные власти запретили спецрежим для вашего вида деятельности.

- Компания или ИП подходит под требования, о которых мы писали в начале статьи.

Например, автомойка работает в Ярославле и хочет перейти на ЕНВД. В налоговом кодексе есть эта сфера деятельности, пока всё в порядке.

На сайте налоговой переходим на страницу ЕНВД, выбираем Ярославскую область.

Обычно заявление подают в налоговую по месту ведения деятельности. Но есть исключения. Заявление нужно подавать по месту нахождения компании или месту жительства ИП, если у бизнеса один из этих видов деятельности:

- Развозная или разносная розничная торговля.

- Размещение рекламы на транспортных средствах.

- Перевозка пассажиров и грузов автотранспортом.

Налоговая рассматривает заявление в течение пяти дней и выдает уведомление о постановке на учет по ЕНВД. Если бизнес работает в нескольких регионах, встать на учет нужно в каждом из них. Перейти на ЕНВД можно в любое время, даже в середине года. Но есть исключение для ИП и компаний на упрощенке: они могут перейти на ЕНВД только с начала года.

Расчет налога по ЕНВД

Компании и ИП платят ЕНВД не с фактического дохода, а с предполагаемого государством в этой сфере. Рассчитать налог сложно: придется использовать несколько формул. Формула для расчета ЕНВД за месяц выглядит так:

ЕНВД = Налоговая база (вмененный доход) × Ставка налога

Налоговая база — предполагаемый или вмененный доход. Он рассчитывается так:

Вмененный доход = Физический показатель × Базовая доходность × К1 × К2

Государство предполагает, сколько предприниматель зарабатывает в этой сфере в расчете на одного сотрудника, машину, торговое место или квадратный метр в месяц. Это физический показатель.

Базовая доходность — сумма вмененного дохода с физического показателя. Для каждого вида деятельности законодательство устанавливает свои физические показатели и базовую доходность.

В штате ветклиники работает пять человек. Физический показатель для этого вида деятельности — количество сотрудников. Базовая доходность — 7500 Р в месяц. Считаем вмененный доход за месяц без учета коэффициентов:

5 × 7500 Р = 37 500 Р

К1 и К2 — два корректирующих коэффициента. К1 каждый год устанавливает Минэкономразвития. В 2020 году он равен 2,009. К2 устанавливают местные власти. Посмотреть его можно на сайте налоговой в нормативно-правовых актах своего муниципалитета.

Ветклиника работает в Дмитрове Московской области. К2 для ветеринарных услуг в этом городе — 1. Считаем вмененный доход за месяц с учетом коэффициентов:

5 × 7500 Р × 2,009 × 1 = 75 337,5 Р

Это сумма, с которой нужно заплатить налог.

Ставка налога в разных регионах может колебаться от 7,5% до 15% — нужно смотреть в нормативно-правовых актах на сайте налоговой.

В Московской области налоговая ставка для ветеринарных услуг — 15%. ЕНВД за месяц:

75 337,5 Р × 15% = 11 300,62 Р

После округления получается 11 301 Р .

Если организация или предприниматель перешел на ЕНВД в середине месяца, нужно платить не за полный месяц, а рассчитывать точное количество дней. Тогда формула выглядит так:

ЕНВД = (Налоговая база × Ставка налога) / Количество дней в месяце × Количество дней, во время которых велась деятельность на ЕНВД

Налог платят каждый квартал. Для этого сложите сумму за три месяца.

Если случайно неверно рассчитали ЕНВД и занизили его, то штраф — 20% от недоимки. Если это сделали умышленно — 40%.

Зовите бухгалтера

При расчете ЕНВД просто ошибиться: взять старые коэффициенты или запутаться в цифрах. Выйдет неправильная сумма налога, придется разбираться с налоговой. Тут нужен опытный бухгалтер.

Мы, конечно, рекомендуем наше бухгалтерское обслуживание. Это обычный бухгалтер, только на удаленке. Его не надо нанимать в штат и каждый месяц платить зарплату. Если заболеет — его подменит другой без потери качества.

Бухгалтер рассчитывает налоги, готовит отчетность, сдает ее в налоговую. ЕНВД тоже посчитает и не запутается в коэффициентах. Если налоговая пришлет требования или вопросы — сам с ними разберется.

Бухгалтер всегда на связи: в чате или по телефону. От вас — только присылать первичные документы, можно фотками или сканами.

Как уменьшить налог по ЕНВД

Сумму налога по ЕНВД можно уменьшить:

- На страховые взносы за сотрудников и за себя.

- На больничные за первые три дня болезни сотрудника.

- На вычет по кассе.

Если ИП работает один, можно уменьшить сумму ЕНВД до нуля. С сотрудниками — только вполовину. При расчете ЕНВД за квартал учитывают страховые взносы, которые заплатили в том же квартале.

ИП работает без сотрудников и платит 40 874 Р взносов за себя. Взносы он платит равными частями четыре раза в год, за каждый квартал получается 10 218,5 Р . За первый квартал уже оплатил. Допустим, сумма ЕНВД за первый квартал вышла 10 220 Р . Он может вычесть из общей суммы уплаченные страховые взносы:

10 220 Р — 10 218,5 Р = 1,5 Р

Округляем до 2 Р — столько ИП должен оплатить по ЕНВД за первый квартал.

Сроки уплаты ЕНВД

ЕНВД платят каждый квартал, до 25-го числа:

- первый квартал — не позднее 25 апреля;

- второй квартал — не позднее 25 июля;

- третий квартал — не позднее 25 октября;

- четвертый квартал — не позднее 25 января следующего года.

Если крайний срок уплаты налога выпадает на праздничный или выходной день, он переносится на следующий рабочий день. К примеру, за четвертый квартал 2019 года налог можно оплатить до 27 января 2020 года, потому что 25 января — это суббота.

Если не вовремя заплатить правильно посчитанный ЕНВД, то начислят пени. Штрафа не будет.

Налоговый учет и отчетность по ЕНВД

Компании или ИП на ЕНВД не обязаны вести налоговый учет. Даже записывать доходы не нужно, потому что они никак не влияют на расчет налога.

Единственное, что нужно на ЕНВД, — каждый квартал сдавать декларацию, до 20-го числа:

- первый квартал — не позднее 20 апреля;

- второй квартал — не позднее 20 июля;

- третий квартал — не позднее 20 октября;

- четвертый квартал — не позднее 20 января следующего года.

Если не сдать декларацию по ЕНВД, но сам налог заплатить в срок, штраф — 1000 Р . Если не сдать декларацию и не заплатить налог, штраф — 5% от суммы неуплаченного налога за каждый полный или неполный месяц просрочки, но не более 30% и не менее 1000 Р .

Совмещение с другими налоговыми режимами

ЕНВД применяют к отдельным видам деятельности, поэтому этот налоговый режим можно совмещать с ОСН, УСН и патентом. Если компания или ИП развивает несколько видов деятельности одновременно и какое-то из них не отвечает требованиям ЕНВД, то налог с этого направления бизнеса платится по другой налоговой схеме.

Компания «Здоровая грядка» занимается розничной и оптовой торговлей овощами. Розничная торговля подпадает под ЕНВД, а оптовая — нет. Значит, платить налоги с оптовой торговли нужно по другой налоговой схеме, например по УСН.

Раздельный учет на ЕНВД

Компания или ИП может совмещать разные режимы. Например, по одним видам деятельности работать по ЕНВД, а по другим — по упрощенке. В этом случае придется раздельно учитывать доходы и расходы по разным видам деятельности. Обычно с доходами всё ясно: это всё, что пришло на счет по конкретному ОКВЭД. С расходами сложнее. Например, непонятно, к какому виду деятельности относить зарплату. В этом случае расходы распределяют пропорционально доходу от разных видов деятельности.

Компания продает овощи оптом и в розницу. Она арендует офис. По оптовой торговле компания работает на упрощенке, по рознице — по ЕНВД. Оба вида деятельности приносят равный доход. Компания платит за аренду 200 000 Р в месяц. Эти общие расходы делятся пополам между двумя направлениями бизнеса каждый месяц.

Обычно расчеты в реальном бизнесе сложнее, но принцип такой же.

Утрата права на ЕНВД

Если компания или ИП перестает соответствовать требованиям, право на ЕНВД теряется. Например, средняя численность сотрудников превысила 100 человек — с этого момента работать на ЕНВД нельзя. Придется подавать уведомление в налоговую и переходить на другую систему налогообложения.

Как снять компанию или ИП с ЕНВД

Чтобы перестать платить вмененку, нужно подать в налоговую заявление в двух экземплярах. На это есть пять дней с момента, когда компания перестала работать по ЕНВД или потеряла на него право.

В течение пяти рабочих дней после получения заявления налоговая выдаст уведомление. Оно подтверждает, что компания или ИП больше не работает по ЕНВД. Датой снятия с учета будет день окончания ведения деятельности, указанный в заявлении.

Если подать уведомление в налоговую позже срока, компанию или ИП снимут с учета в последний день месяца, когда подали заявление. Проще говоря, если опоздать, то конкретный день подачи заявления уже не так важен: будь то 5 или 15 мая — с учета все равно снимут только 31 мая.

Как перейти с ЕНВД на другой налоговый режим

Есть несколько случаев, когда компания или ИП переходит с ЕНВД на другой налоговый режим.

Теряет право ЕНВД. В этом случае компания или ИП автоматически переходит на общую систему налогообложения до конца года.

Больше не работает по вмененному виду деятельности. ООО может перейти на упрощенку с первого числа месяца, в котором снялась с учета по единому налогу. ИП может перейти на упрощенку или на патент. Если не снять компанию с учета по ЕНВД, она автоматически перейдет на общую систему налогообложения.

Хочет перейти на другую систему налогообложения. На общую систему можно перейти автоматически при снятии с учета по ЕНВД. На УСН — только с 1 января следующего года.

Плюсы и минусы ЕНВД

Самое важное преимущество ЕНВД в том, что налог не зависит от выручки. Это выгодно, если зарабатываете выше базовой доходности, которую рассчитало государство.

Кроме этого, ЕНВД освобождает от налога на имущество, НДС; для ООО — от налога на прибыль; для ИП — от НФДЛ. Там есть свои нюансы: например, если налог на имущество определяется по кадастровой стоимости, его придется платить. Все это расскажет бухгалтер. Еще по ЕНВД простой налоговый учет — нужна только декларация — и его можно совмещать с другими режимами налогообложения. Из минусов:

- Cпецрежим невыгоден, если зарабатываете меньше базовой доходности. Платить все равно придется по полной.

- Нужно вести раздельный учет по разным видам деятельности, если совмещаете ЕНВД с другими режимами.

- Каждый квартал нужно сдавать декларацию.

Важно

Обратитесь к опытному бухгалтеру. Не решайте сложные вопросы и не считайте налог по статьям из интернета. Законы меняются, статьи устаревают — из-за этого потом могут быть проблемы с налоговой.

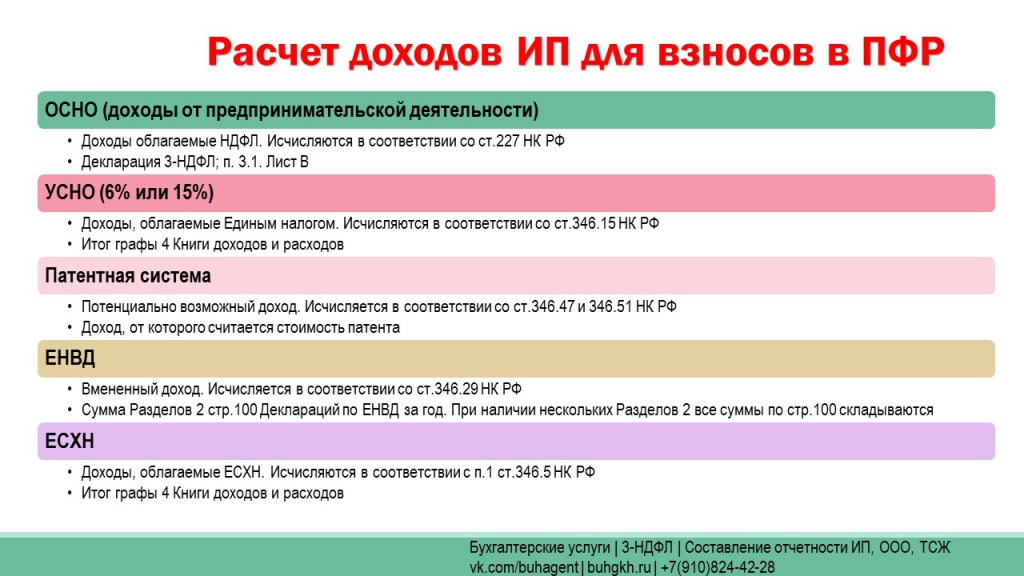

Правильное определение дохода важно для предпринимателя вне зависимости от того, какую он использует систему налогообложения. От этого показателя зависят многие расчёты, в том числе по заработной плате, обязательным страховым взносам. Особенно это важно при использовании некоторых специальных режимов. Нужно заранее понять, как узнать доход ИП разными способами.

Что такое доход ИП

Не только основной вид деятельности приносит предприятиям и предпринимателям деньги. Доход формируется за счёт всех поступлений, уменьшенных на материальные затраты, из которых исключают заработную плату.

Доходы и расходы в декларации

К затратам, относящимся к себестоимости, относят:

- амортизацию;

- сырьё и материалы, топливо и электроэнергия. Найти их в графе расходов просто;

- социальные отчисления для внебюджетных фондов;

- оплата труда.

Доход включает в себя прибыль и расходы на оплату труда. Если у бизнеса нет материальных затрат, значит, он равен выручке от реализации продукции. Как узнать оборот, ИП разберётся без проблем.

Доход от предпринимательской деятельности — это выручка или прибыль

Пример. За месяц магазин получил 60 тыс. руб. за счёт реализации продукции. Распространённая ошибка — когда всё число считают прибылью ИП. Чтобы определить прибыль, нужно из дохода вычесть основные статьи расходов.

О доходах на основе патента

Вот лишь некоторые из допустимых статей, которые вычитаются:

- проценты по кредиту за торговое оборудование;

- транспортные услуги и связь, канцтовары, РКО;

- заработная плата у сотрудников;

- налоги;

- аренда торговых помещений;

- закупочная стоимость товаров. Они важны для тех, кого интересует, как рассчитать доходы ИП.

Обратите внимание! Доход — это средства, которые получил предприниматель, которые он может потратить в дальнейшем по своему усмотрению. Прибыль — остаток денег за вычетом расходов. Можно провести анализ деятельности предприятия, чтобы определить и доход, и прибыль, спрогнозировать их на будущее.

Как правильно его рассчитать

Декларация за налоговый период — главный документ, где отображена фактическая информация относительно реально полученного дохода. Это официальное заявление в адрес государства о результатах предпринимательской деятельности у того или иного субъекта. Декларацию подписывает предприниматель, чтобы подтвердить полноту представленных сведений.

При ЕНВД

В данном случае реальный доход может отличаться от предполагаемого или вменённого. Чтобы подтвердить его при таких обстоятельствах, используют два основных документа:

- патент;

- книгу учёта расхода и дохода от предпринимательской деятельности, это обязательное условие.

В случае с книгой к документу предъявляются следующие требования:

- шнуровка;

- нумерация;

- заверение печатью;

- в некоторых случаях требуется штамп налоговой инспекции, иначе информацию не будут считать верной относительно выручки или прибыли.

К сведению! Налоговая инспекция ставит свой штамп только в том случае, если ей передать хотя бы один экземпляр учётной книги. Если применяется система ЕНВД, альтернативы указанным выше решениям нет, даже в том случае, когда между реальными и вменёнными доходами существует значительная разница.

На ОСНО

Здесь учитывают полученную выручку ИП за минусом НДС, выставленного покупателям. Картина ещё проще, если участник сделки освобождён от уплаты НДС. В этом случае доход и выручка — это одинаковые цифры, вычислить которые не составит труда.

Размер годового дохода обычно берут из четвертого раздела книги учёта для любых хозяйственных операций. В декларации 3НДФЛ для фиксации соответствующих сведений используют строку с номером 030. В составе годовой отчётности сведения тоже отображают, их используют, когда нужно определить и алименты.

Обратите внимание! Отдельного рассмотрения заслуживает расчёт дополнительного страхового взноса для ПФР. Тогда профессиональные вычеты или принимаемые расходы способствуют уменьшению общего уровня доходов.

Если предприниматель работает на УСН, то он получает доход:

- внереализационный;

- реализационный за год.

Определение итоговых цифр предполагает применение так называемого кассового метода. Считаться всё будет просто.

Годовой доход — это цифра из графы 4 КУДиР. 113 или 213 — строки декларации, где подобная информация отображается в обязательном порядке. Рассчитывать их нужно заранее.

Патентную систему относят к упрощённым вариантам для уплаты налогов, взаимодействия с контролирующими органами. Главные субъекты для этого варианта налогообложения — представители малого, сверхмалого бизнеса. Но есть некоторые особенности, о которых нужно узнать заранее:

- патент рассчитывают, исходя из утверждённых сумм по потенциально возможному доходу;

- действуют ограничения на размеры фактической выручки, количество наёмного труда;

- взносы выплачивают отдельно. Свыше контролирующие органы дают рекомендацию о том, как решать задачу.

Важно! Потенциально возможным доходом называют в данном случае расчётную сумму, утверждённую региональными властями с целью налогообложения. Это гипотетическая прибыль, по отношению к которой действуют налоги, установленные государством.

Есть два варианта, по которому этот показатель рассчитывают в случае с патентами.

- когда у ИП нет наёмных рабочих, объект налогообложения только один. Тогда достаточно посмотреть информацию в Личном кабинете на сайте ФНС;

- другое дело, когда есть наёмный труд или несколько объектов для налогообложения. Тогда проверять всё сложнее.

К сведению! В зависимости от количества наёмных работников местные власти могут увеличить сумму рассчитываемого дохода. В этом случае стандартная ставка 6 % умножается на расчётное количество единиц, попадающих под действие схемы. Узнавать особенности формулы лучше заранее.

Региональные законы либо коэффициенты-дефляторы — самые важные показатели, когда речь идёт об изменении дохода, их нужно проверить обязательно. Главное, вовремя сверяться с нужными сведениями и проводить проверку. Тогда посчитать всё просто.

Можно ли где-то посмотреть доход ИП

Есть несколько официальных документов, где подтверждается основной доход предпринимателей:

- налоговая декларация;

- справка о доходах.

Обратите внимание! В большинстве случаев подтверждение информации — право и обязанность налоговой службы. Ведь именно в территориальные отделения этого органа подаются все документы, подтверждающие подобные сведения.

Для посторонних доступны следующие источники информации:

- товарные чеки;

- накладные;

- договоры;

- банковские выписки и счета.

Но это только доказательство того, что налогоплательщик совершил ту или иную операцию, получил выручку.

Обратите внимание! Обычно запросы делают с участием представителей службы судебных приставов.

Они, в свою очередь, могут потребовать провести дополнительную проверку по доходам предпринимателя. Он представляет все официальные документы, где содержится соответствующая информация.

Особенности при раздельном учёте

Законодательство чётко не устанавливает порядок раздельного учёта. Это касается и ситуаций, когда ИП совмещает сразу несколько систем. Стоит самостоятельно закрепить порядок тех или иных действий, а затем зафиксировать его во внутренних документах. Главное, опираться на общие нормы, связанные с бухучётом.

Все статьи делятся на несколько групп. У доходов основных групп две по применяемым системам. Расходы делят на три группы — отдельно по каждой системе, и те, что попадают одновременно под обе. Дополнительные субсчета станут незаменимыми помощниками при раздельном учёте.

Анализ по параметрам

Учёт доходов для распределения расходов

Если совмещаются разные режимы, появляются такие обязательства:

- ведение раздельного учёта по каждому из спецрежимов. Если есть статьи, которые невозможно однозначно отнести к одному из них, деньги распределяют пропорционально;

- ведение бухучёта;

- книга учёта доходов и расходов. Особенно требование важно для тех, кто использует упрощёнку.

Нужно опираться на Налоговый кодекс, в частности, его ст. 249, 250 и 251. В расчёт пропорции включают и доходы, которые называются внереализационными. Не учитываются только траты, которые не увеличивают налоговую базу по соответствующим видам начислений.

По мере оплаты определяют доходы от деятельности на ЕНВД. Бухгалтер при расчёте должен исключить любые операции, оставшиеся ещё неоплаченными.

Разрешают уменьшить сумму ЕНВД, начисленную на квартал:

- на сумму взносов по страхованию, которые уплачены фактически;

- по договорам личного добровольного страхования у сотрудников. Они заключаются на случай временной потери трудоспособности, определять точные выплаты нужно индивидуально;

- выплаченные больничные пособия за счёт средств организации. Идентификационный номер указывают отдельно.

Важно! Общая сумма вычета не может превышать 50 % от суммы налога, который уже был уплачен.

Доходы и расходы распределяются пропорционально, чтобы было легче рассчитать сами взносы и налоги, требующие перечисления в бюджет.

Налоги на имущество

Налоги при ЕНВД уплачиваются с объектов недвижимости, для которых база — кадастровая стоимость. Расчёты, перечисления проводятся в целом по организации. Но раздельный учёт может понадобиться, чтобы правильно зафиксировать всю информацию.

Главное, правильно определить общую сумму налога на имущество. Нужно учитывать, в каком режиме используется само имущество. Интернет-программы типа онлайн-калькулятора в этом здорово помогают.

При разных системах налогообложения доход предпринимателя считается по-разному, и это нужно учесть. Главное, правильно оформлять документы, где фиксируются траты и уровень текущей прибыли. Часто случается так, что декларация — единственный подходящий вариант для решения вопроса. По-другому ни налоговая, ни другие участники рынка получить информацию не могут.

Как организовать ведение бухгалтерского учета ИП на ЕНВД согласно законодательным требованиям? Какие регистры являются обязательными к составлению и есть ли послабления для предпринимателей? Разберемся в особенностях бухучета предпринимателей на вмененке.

Учет при ЕНВД для ИП

Порядок ведения бухучета юридических лиц, ИП и других экономических субъектов регулируется Законом № 402-ФЗ от 06.12.11 г. Согласно подп. 4 п. 1 стат. 2 действие этого Закона распространяется на индивидуальных предпринимателей. Однако, в соответствии с подп. 1 п. 2 стат. 6 ИП вправе не вести бухучет при условии, что организован учет доходов и расходов или физических показателей, характерных для определенных видов деятельности. То есть, к примеру, для бизнеса на ЕНВД (п. 3 стат. 346.29 НК).

Чем обусловлено подобное нормативное требование? Объяснения простое – вмененщики уплачивают единый налог с полученных доходов. При этом расчет налогооблагаемой базы, величины вмененного дохода, ведется, исходя из утвержденных на законодательном уровне значений базовой доходности и физического показателя. Самостоятельно налогоплательщик не может изменить установленные значения расчетных показателей. А поскольку фактически полученные доходы при уплате вмененных налогов значения не имеют, следовательно, для контроля необходимо вести только учет показателей, но не изменения доходов и расходов.

Указанная позиция подтверждается Минфином в Письме № 03-11-11/8433 от 20.02.15 г. Здесь определено, что обязанность перечислять налог у плательщиков вмененки возникает как при отсутствии деятельности, так и при ее наличии. Порядок учета доходно-расходных операций, утвержденный Минфином в Приказе № 86н и МНС РФ № БГ-3-04/430 от 13.08.02 г., не распространяет свое действие на ИП на ЕНВД или ЕСХН (п. 3). В связи с чем, у таких налогоплательщиков также отсутствует обязанность по заполнению КУДиР. В 2017 г. никаких изменений на этот счет не произошло, книга учета доходов и расходов ИП на ЕНВД по-прежнему не требуется.

Обратите внимание! ИП на ЕНВД не обязаны вести бухучет, а также учет в части доходов или расходов. В целях применения вмененки налогоплательщики-предприниматели должны учитывать используемые физические показатели. При изменениях в значениях в течение периода необходимо рассчитывать налог по новым показателям с начала месяца изменений (Письма ФНС № ЕД-4-3/13838@ от 21.08.12 г., Минфина № 03-11-11/324 от 23.10.12 г.).

Как составить заявление о снятие с учета ЕНВД ИП

Снятие с учета на ЕНВД ИП осуществляется в заявительном порядке при прекращении вмененных видов деятельности или при переходе на другую систему налогообложения по основаниям из подп. 1, 2 п. 2.2 стат. 346.26. Среди таких критериев – численность персонала от 100 чел., оказание услуг, связанных с временным владением/пользованием торговых мест и др. В любом случае сняться с учета как налогоплательщик ЕНВД необходимо в 5-дневный срок с даты завершения коммерческой вмененной деятельности; перехода на другой режим налогообложения; последнего дня налогового периода при нарушении условий использования вмененки.

Заявление подается на утвержденном ФНС РФ бланке ЕНВД-4 (Приказ № ММВ-7-6/941 от 11.12.12 г.) в тот налоговый орган, где предприниматель стоит на учете по ЕНВД. После получения документов ИФНС в 5-дневный срок направляет предпринимателю соответствующее уведомление о снятии ИП с учета. Возможен обмен документами через ТКС или же по почте. В случае, когда работа велась в разных территориальных образованиях, заявление необходимо подавать в каждое подразделение ИФНС. Кроме того, если налогоплательщик вел коммерцию по нескольким направлениям, следует указать все виды деятельности по кодам.

ИП на ОСНО и ЕНВД – раздельный учет

Одновременное применение общей и вмененной систем налогообложения требует организации и достоверного ведения раздельного учета по имущественным объектам, обязательствам и хозоперациям (п. 7 стат. 346.26 НК). Методология раздельного учета утверждается в учетной политике предпринимателя. При этом необходимо разделить показатели, напрямую участвующие в расчете уплачиваемых налогов. В частности, это такие значения, как:

Учетная политика ИП на ЕНВД – образец

Так как, согласно Закону № 402-ФЗ от 06.12.11 г., ИП не обязаны вести бухучет при соблюдении приведенных выше условий, разрабатывать учетную политику в большинстве случаев тоже не нужно. Понадобится этот документ может тем предпринимателям, которые осуществляют различные виды деятельности с совмещением режимов. При формировании в приказе утверждаются методы раздельного учета доходов, порядок распределения входящего НДС в части приобретенных ИП товаров (работ, услуг), страховых взносов и зарплаты, затрат.

В дальнейшем учетная политика поможет обосновать правильность расчетов и уплаты налогов. Хранится приказ у предпринимателя, может быть истребован при налоговых проверках. Образцы этого документа размещены в свободном доступе в интернете.

Читайте также: