Как перейти на енвд

Опубликовано: 13.04.2024

Единый налог на вмененный доход — это налоговая система, которая имеет заслуженную репутацию самой выгодной из всех возможных действующих льготных систем. Неудивительно, что переход на ЕНВД для многих ИП и юрлиц становится условием продолжения предпринимательской деятельности: работать на ЕНВД стремятся индивидуальные предприниматели и ООО, желающие максимально сократить финансовую нагрузку и делопроизводство. Вопрос о том, как ИП перейти на ЕНВД, задают многие предприниматели. Право применения единого налога на вмененный доход (далее по тексту — ЕНВД или «вмененка») имеют юридические лица и индивидуальные предприниматели, отвечающие определенным условиям.

Эта система налогообложения заключается во взимании налога не с фактического дохода, а со специально рассчитанного предполагаемого значения, которое определяется на основании специальных физических показателей (площадь торгового зала, количество транспортных средств, численность работников и т. п.). «Вмененка» разрешена не для всех видов деятельности, а переход на нее в соответствии с требованиями ст. 346.28 НК РФ является добровольным. Переход на этот режим налогоплательщик может произвести как непосредственно сразу после регистрации своего статуса в ФНС, так и уже во время осуществления деятельности. Для этого обязательно подать в налоговую инспекцию соответствующее заявление.

Чем выгодна система

ЕНВД рассчитывается не с реально полученной выручки, как при применении УСН или ОСНО, а с предполагаемого дохода, который определяется исходя из возможной доходности определенного вида деятельности. ЕНВД выгодна при оказании услуг населению, организации перевозок или торговли на небольших площадях.

Базовая доходность для оказания бытовых услуг в 2020 году определена в сумме 7500 рублей за месяц, но за месяц можно получить гораздо более весомый доход.

По сравнению с ПСН, где расчет стоимости патента тоже производится от предполагаемого дохода, ЕНВД выгоднее, так как позволяет уменьшить квартальный налог за счет страховых взносов. Кроме того, при применении ЕНВД все бытовые услуги включаются в один вид деятельности, а для применения ПСН приходится покупать патент на каждую услугу индивидуально.

Сроки использования

ЕВНД намеревались отменить уже с 2018 года, но налогоплательщикам была предоставлена отсрочка до 2021 года. Министр финансов Антон Силуанов заявляет, что больше отсрочек не будет, с 2021 года «вмененка» перестанет применяться. Дело в том, что при ее использовании большая часть доходов предпринимателей не облагается налогами. Кроме того, для налогоплательщиков этого режима делается исключение при введении маркировки, которая сейчас становится обязательной для все больших групп товаров. Таким образом, алгоритм того, как перейти на ЕНВД, скоро потеряет свою актуальность. Хотя у предпринимателей есть еще 1 год, чтобы работать на этой системе. А тем, кто думает, чем заменить ее в будущем, власти рекомендовали рассмотреть возможность применения режима самозанятых вместо «вмененки».

Кто имеет право применять единый налог

Перечень видов деятельности, который разрешен для вмененного налогообложения, приведен в ст. 346.26 НК РФ. В частности, можно перейти на этот режим, если ИП занимается:

- оказанием бытовых услуг;

- оказанием услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств и содержанием автостоянок;

- оказанием автотранспортных услуг;

- розничной торговлей и организацией общественного питания;

- рекламой;

- сдачей в аренду земельных участков, жилья и нежилых помещений.

При этом конкретные работы и услуги в каждом регионе утверждают местные власти. Единый налог ИП имеет право совмещать с другими режимами: общим и упрощенным. В этом случае условия перехода на ЕНВД в 2020 году заключаются в выборе разрешенных из списка, утвержденного в субъекте РФ.

Совмещение с другими системами

Частичное совмещение ЕНВД и других систем налогообложения законом не запрещено. Возможен и частичный переход, когда наряду с «вмененкой» налогоплательщик осуществляет такие виды деятельности, по которым она не применяется. Соответственно, налоги по этим видам деятельности уплачиваются по установленной и избранной дли них системе.

Однако в этом случае согласно п. 7 ст. 346.26 НК РФ плательщики обязаны вести раздельный учет имущества в общеустановленном порядке, обязательств и хозяйственных операций по разным видам деятельности: налогооблагаемым по ЕВНД и по ОСНО. Расчет налогов по иным видам деятельности, не входящим во «вмененку», осуществляется в соответствии с правилами, установленными для них. Такова официальная позиция ФНС РФ.

Выбор ЕНВД при регистрации ИП

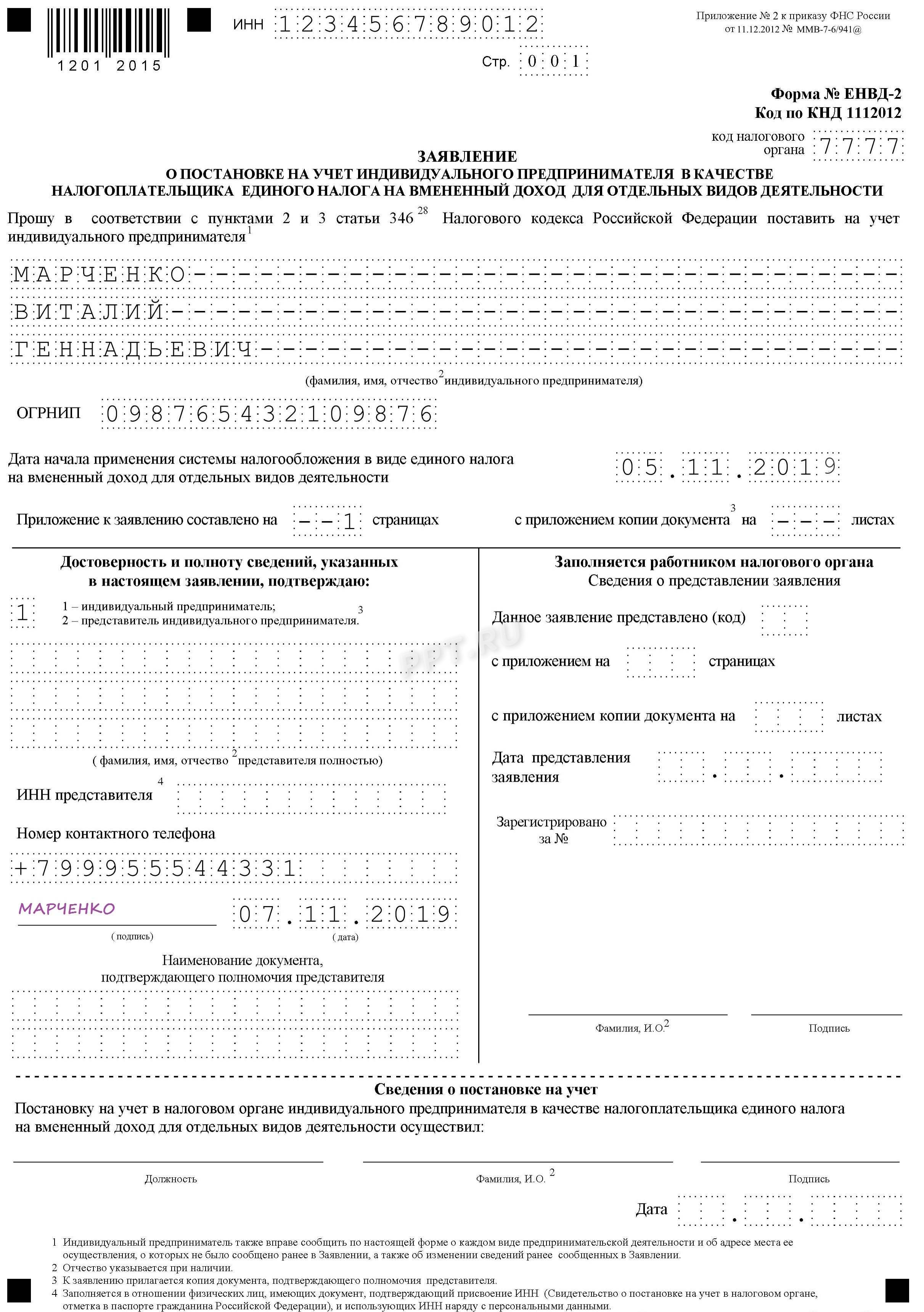

Для того чтобы избрать в качестве системы налогообложения ЕНВД, новому предпринимателю необходимо встать на налоговый учет в качестве плательщика по месту осуществления деятельности или нахождения объектов. В это же время он может совершить переход на ЕНВД при регистрации: ИП в течение 5 рабочих дней с даты начала работы должен заявить в орган ФНС о своем желании применять этот налоговый режим. Для этого необходимо заполнить заявление установленной формы. Бланк перехода на ЕНВД 2020 для ИП утвержден приказом ФНС России от 11.12.2012 № ММВ-7-6/941@: это форма ЕНВД № 2 (форма по КНД 1112012). Для регистрации в качестве плательщика организации применяется другой бланк, утвержденный этим же приказом.

Заполнить этот документ совсем не сложно. Главная сложность заключается в правильном указании кодов объектов налогообложения: налоговики хотят видеть в заявлении не ОКВЭД2, а значения из приложения к налоговой декларации по единому налогу. В этом перечне, к примеру, 01 означает «Оказание бытовых услуг», а 05 — «Оказание автотранспортных услуг по перевозке грузов». Подробнее с ним можно ознакомиться в приложении № 5 к приказу ФНС России от 04.07.2014 № ММВ-7-3/353@ (ред. от 19.10.2016).

На титульном листе нужно указать данные ИП и дату начала применения «вмененки»:

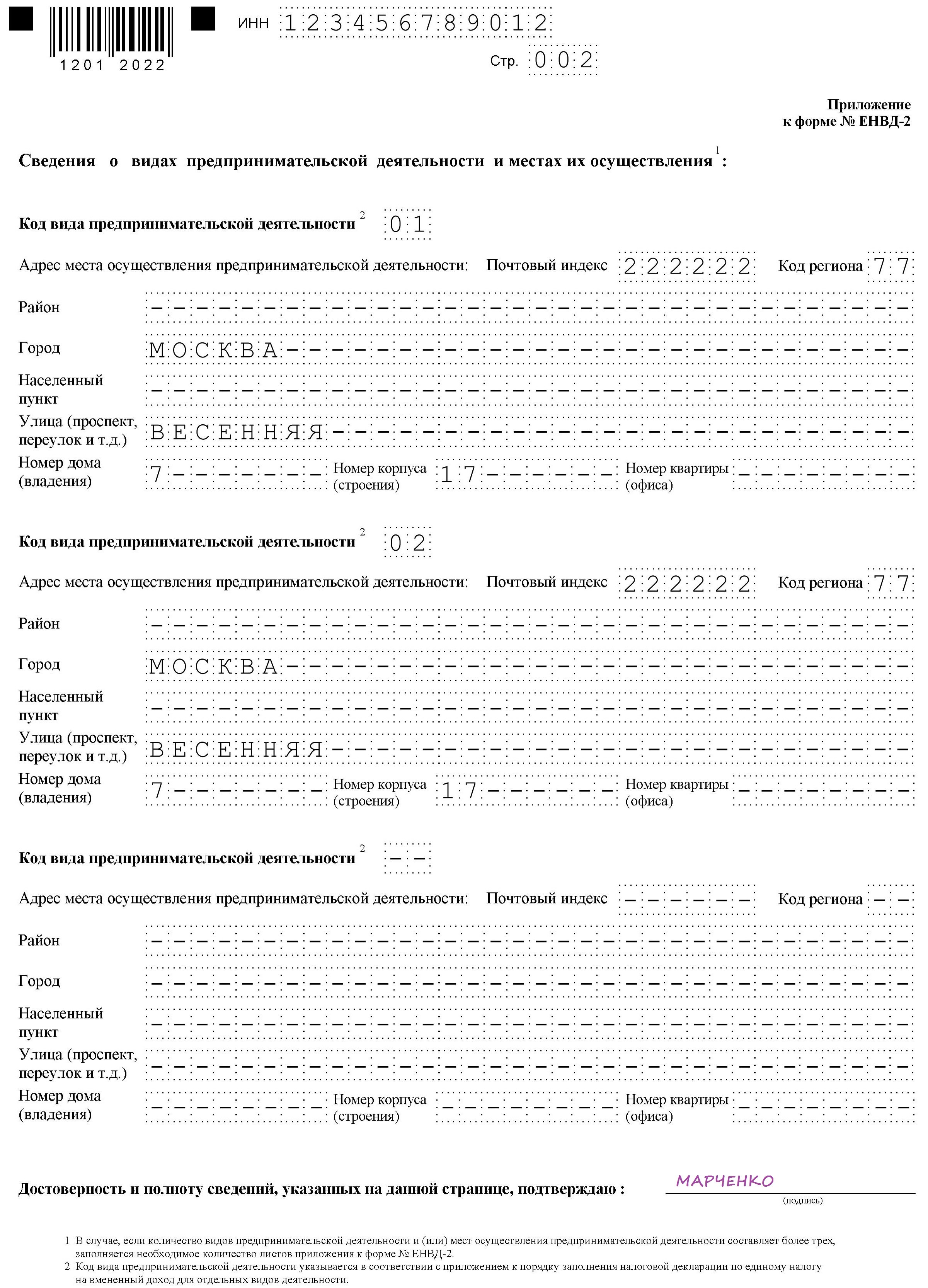

На второй странице предусмотрены данные о видах деятельности. Их может быть несколько:

В течение пяти дней в ФНС будут рассматривать заявление, после чего пришлют уведомление о постановке на учет в качестве плательщика на «вмененке», то есть, по системе ЕНВД. Это очень важный документ, ведь именно он служит доказательством права применять единый налог ЕНВД, а не ОСНО или УСН. Датой начала такого налогообложения по системе ЕНВД должна являться дата, указанная в заявлении.

Переход в середине года

Каждый ИП имеет право осуществить переход на ЕНВД в середине налогового периода (календарного года), при условии первоначального выбора этого налога или начале нового бизнеса, разрешенного на «вмененке», например при открытии ветеринарной клиники или магазина. Сообщить об этом в ФНС нужно обязательном встать на учет в качестве плательщика ЕНВД. Алгоритм перехода и порядок заполнения бланка не отличаются от предусмотренных для новых предпринимателей. Но если ИП открыл новый объект налогообложения (например, магазин), а не начал вести новый вид деятельности (например, торговлю) в середине года, то он не имеет права перейти на ЕНВД с УСН в середине года, заявление нужно подавать в январе. Подать заявление необходимо до 15 января, нарушение этого требования ведет к невозможности перехода на ЕНВД, следующий раз можно будет обратиться в налоговую только через год. Таким образом, переход разрешен только один раз в год. В случае совмещения с общей системой налогообложения это право сохраняется.

Как известно, в нашей стране существует несколько основных и специальных налоговых режимов. Предприниматели вправе выбирать ту схему налогообложения, которая им наиболее интересна и выгодна с точки зрения бухгалтерского сопровождения, налогового учета, вида деятельности и размеров налоговых выплат. Поэтому, прежде чем окончательно определиться с налогообложением, бизнесмены стараются подробно изучить все критерии, тонкости и нюансы каждой из налоговых систем. Чаще всего, однажды раз выбрав какую-либо из них, они продолжают работать по ней на протяжении всего существования предприятия. Однако так происходит не всегда: порой, в силу каких-то внешних обстоятельств, возникает потребность поменять систему налогообложения. В этом материале речь пойдет о том, как перейти на ЕНВД.

В чем суть ЕНВД и порядок его применения

Буквосочетание ЕНВД правильно расшифровывается как Единый налог на вмененный доход. Этот специальный налоговый режим чрезвычайно популярен и распространен в сфере малого и среднего бизнеса. Его востребованность вполне обоснована, поскольку он подразумевает под собой фиксированный налоговый сбор с предпринимателей, занимающихся определенными видами работ и предоставления услуг.

Важно отличать еще одну особенность ЕНВД: налог платится не с конкретного оборота или прибыли, а с предполагаемого, то есть потенциально возможного дохода.

Для многих предпринимателей, особенно, с достаточно крупной выручкой, безусловным плюсом ЕНВД является тот факт, что вне зависимости от величины дохода, сумма налога остается неизменной.

История: до 2013 года в соответствии с налоговым кодексом РФ ЕНВД был обязательным для некоторых предприятий и организаций. Сейчас перейти на него можно только при добровольном волеизъявлении либо с начала нового календарного года, либо, при появлении каких-либо вынуждающих обстоятельств, в середине года. При этом начинать платить налог нужно будет по итогам того квартала, в котором появилась деятельность, подпадающая под «вмененку».

ЕНВД с момента регистрации

Применять ЕНВД можно с самого первого дня работы организации. Самое главное, чтобы та деятельность, которую планирует осуществлять предприятие, была разрешена к применению «вмененки». Определяется перечень видов деятельности, подпадающих под Единый налог, на уровне местных и муниципальных властей. Обусловлено это, как правило, индивидуальными особенностями тех или иных регионов Российской Федерации. Независимо от того, как будет регистрироваться в налоговой службе будущий бизнесмен: в качестве ли индивидуального предпринимателя или как учредитель ООО, подать заявление в качестве плательщика по ЕНВД можно одновременно с остальным пакетом основных документов.

Внимание: Выбирая ЕНВД, нужно помнить тот факт, что уплачивать данный вид налога придется вне зависимости от того, какая выручка будет у предприятия. И даже в случае отсутствия какой-либо деятельности, а, соответственно, и прибыли, налог все равно придется заплатить.

Сменить УСН на ЕНВД

Чтобы перейти с «упрощенки» на «вмененку» нужно, прежде всего, начать заниматься теми видами деятельности, которые соответствуют ЕНВД. Список в каждом конкретном регионе свой и уточнить его можно в налоговой инспекции по месту регистрации предприятия. При переходе с УСН на ЕНВД следует помнить о том, что применение данного налога имеет ряд немаловажных ограничений. В частности, по «вмененке» не имеют права работать:

- Коммерческие компании, количество сотрудников на которых превышает 100 человек;

- Бюджетные государственные учреждения (например, образовательные, социальные и медицинские) но только тогда, когда в рамках своей работы они должны организовывать и предоставлять услуги по общественному питанию;

- Коммерческие организации, в случаях, если доля в их уставном капитале, принадлежащая другим юридическим лицам, составляет больше 25%.

Для того, чтобы стать плательщиком ЕНВД достаточно подать в налоговую службу заявление, причем не позже пятидневного срока с начала выполнения соответствующих работ или оказания услуг.

К сведению: единый налог можно свободно совмещать с другими налоговыми режимами. Поэтому, приняв решение работать по «вмененке, совсем не обязательно отказываться от упрощенного налогообложения, если это выгодно в какой-то другой части коммерческой деятельности. Это особенно удобно для представителей малого и среднего бизнеса. Единственный недостаток: по каждой системе налогообложения придется вести раздельный бухгалтерский и налоговый учет.

Переход на ЕНВД с Общего налогообложения

При смене ОСН на «вмененку» для организаций и предприятий существуют все те же ограничения: по количеству работающих (не больше 100 человек) и по доле сторонних юридических лиц в уставном капитале (не более 25%).

Если деятельность, которой занимается предприятие, работающее по общему налоговому режиму, подпадает под ЕНВД в том регионе, где она ведется, то для перехода на «вмененку» достаточно подать соответствующее Заявление в налоговую инспекцию по месту регистрации ИП или ООО.

Сделать это нужно не позднее пяти дней с момента фактического начала работ или предоставления услуг. При этом вовсе не обязательно отказываться от ОСН, поскольку, как уже говорилось выше, с ЕНВД можно совмещать разные налоговые режимы, и в дальнейшем по Общему налогообложению достаточно будет сдавать нулевые декларации. Перемена ОСН на «вмененку» сопровождается одним важным моментом: а именно восстановлением НДС. Что это такое? Если говорить простым и понятным языком, то это – уплата налога, который ранее был принят к вычету. После окончания процесса восстановления НДС, нужно будет обязательно отразить это действие в книге продаж организации.

Тонкости применения ЕНВД

Как следует из Налогового кодекса РФ, применять ЕНВД имеют право далеко не все коммерческие предприятия и организации. Вот лишь некоторые ограничения:

- В части бытовых услуг: часто по ЕНВД работают небольшие фирмы, оказывающие населению различные бытовые услуги. Здесь есть один существенный нюанс: услуги должны оказываться только физическим лицам. Если фирма заключает договор на оказание аналогичных услуг юридическим лицам, платить ЕНВД она уже не имеет права; НО! Это не касается ветеринарных клиник, сервисов по ремонту автомобилей, автомоек, автостоянок и еще некоторых видов услуг, которые тоже можно назвать бытовыми;

- В рекламном бизнесе также далеко не все виды услуг возможны к применению единого налога на вмененный доход. В частности, если фирма занимается распространением или размещением рекламы – тогда, пожалуйста, ЕНВД вполне допустим. Если же речь идет об изготовлении рекламных товаров, разработке услуг, или сдаче в аренду рекламных конструкций тогда придется выбрать какие-нибудь другие способы налогообложения;

- При сдаче в аренду площадей ЕНВД можно применять только при условии, что у той или иной торговой точке нет торгового зала;

- Для служб такси и автотранспортных предприятий также есть ограничение: по количеству транспортных единиц – их должно быть зарегистрировано не более 20 штук на организацию.

На самом деле нюансов применения ЕНВД достаточно много. Они есть как в части определения видов деятельности по ЕНВД и в части различных ограничений, так и в способах перехода с других налоговых режимов. Поэтому перед тем, как окончательно принять решение о смене налогообложения, желательно не полениться и проконсультироваться о вариантах и тонкостях применения единого налога на вмененный доход у местных налоговиков или опытных представителей бизнеса.

Спецрежим единого налога на вмененный доход дает большие преимущества малому бизнесу. В связи с этим действующие компании и ИП переходят на данную систему с УСН или ОСНО. Чаще всего такое решение принимается для удобства ведения учета и оптимизации налоговых платежей. Переход на ЕНВД доброволен и не требует предварительного согласия со стороны налоговой. Рассмотрим основные правила такой процедуры. В том числе уточним, в какие сроки можно перейти на льготный режим.

Переходите с ЕНВД? Подключите Контур.Бухгалтерию

Скидка 45% в ноябре: 7 590 р. вместо 13 800 р. за год работы

Ограничения для применения вмененки

Для использования системы с уплатой единого налога нужно соответствовать ряду ограничений и условий. Некоторые из них схожи с требованиями для УСН, и если ранее вы работали на упрощенке, существенно менять условия деятельности не придется.

Обратите внимание на следующие значимые моменты, при выполнении которых возможна работа на вмененке:

- ЕНВД разрешен в вашем регионе. Также проверьте, есть ли ваш вид деятельности в перечне разрешенных для ЕНВД.

- За предыдущий год среднесписочная численность сотрудников не превысила ста человек.

- Уставный капитал вашего юрлица распределен так, что другим компаниям принадлежит не более 25%.

- Вы не ведете деятельность на основании договора простого товарищества.

- Вы не имеете статуса крупнейшего алогоплательщика.

- Вы не сдаете в аренду АЗС и АГЗС.

- Вы не оказываете улсуги общественного питания в школах, больницах, интернетах, домах престарелых и т.д., если это является неотъемлемой частью их функционирования.

- Вы не нарушаете требования для определенного вида деятельности на вмененке. Например, для общепита одно из ограничений связано с площадью зала для клиентов — она не должна превышать 150 кв.м. А для транспортировки грузов и пассажиров установлено ограничение в 20 транспортных средств.

ЕНВД отменят с 1 января 2021 года, перейти на этот налоговый режим будет невозможно. Выберите другую систему налогообложения, сравнив все доступные варианты с помощью нашего онлайн-калькулятора . Эксперты Контура рассказали о переходе с ЕНВД на другие налоговые режимы, мы собрали самые интересные разъяснения в статье . Если вы не найдете ответа на вопрос — задайте его в комментариях, обязательно ответим.

Возможные сроки начала применения ЕНВД

- Легко ведите учёт и заводите первичку

- Отправляйте отчётность через интернет

- Сервис расчитает налоги и напомнит о платеже

- Начисляйте зарплату, больничные, отпускные

С 2021 года режим ЕНВД перестанет действовать. Чиновники периодически предлагают продлить вмененку, но Минфин и ФНС твердо настаивают на ее отмене. А значит компании и предприниматели на ЕНВД должны до конца 2020 года выбрать новую систему налогообложения (СНО) и подготовиться к работе в новых условиях. В нашем обзоре — пошаговая инструкция по смене режима и калькулятор для выбора новой СНО.

Компании и ИП не всегда работают на одном налоговом режиме долгие годы, иногда его приходится менять. В статье расскажем, какие бывают причины для смены системы налогообложения (СНО), как и в какие сроки сменить налоговый режим.

Налоговый кодекс предлагает большой выбор режимов налогообложения. Грамотный предприниматель стремится выбрать режим с наименьшей налоговой нагрузкой. Особо рациональные и экономные идут дальше и задают вопроc: можно ли совмещать разные налоговые режимы? В статье разберем порядок совмещения патента и ЕНВД.

- Как перейти на ЕНВД

- Когда можно перейти на ЕНВД

- Как осуществить переход на ЕНВД в середине года

- Какова ответственность вмененщика

- Итоги

Как перейти на ЕНВД

Согласно п. 2 ст. 346.28 НК РФ для того, чтобы произвести переход на ЕНВД, следует встать на налоговый учет в качестве плательщика этого налога по месту осуществления деятельности или нахождения налогоплательщика. Для этого в течение 5 рабочих дней с даты начала фактического применения ЕНВД нужно подать в налоговый орган заявление по утвержденной форме о применении данного режима.

Датой постановки на учет при этом окажется та дата, которую налогоплательщик укажет в своем заявлении в качестве даты начала работы на ЕНВД (п. 3 ст. 346.28 НК РФ). Еще через 5 рабочих дней ИФНС выдаст уведомление о том, что налогоплательщик поставлен на учет в качестве уплачивающего ЕНВД.

Об оформлении заявления на переход к применению ЕНВД читайте в материале «Порядок подачи заявления о переходе на ЕНВД (вмененку)».

ВАЖНО! Режим налогообложения ЕНВД прекратит свое действие на всей территории РФ с 2021 года, а в некоторых случаях он неприменим уже в 2020 году. Какие это случаи, и как происходит отмена ЕНВД в России, мы рассказали в нашей статье. Ознакомьтесь с ней, прежде чем продолжите чтение данного материала. Возможно, вам уже нельзя перейти на ЕНВД.

Когда можно перейти на ЕНВД

Дату перехода на ЕНВД налогоплательщик указывает в заявлении. Причем переход может быть осуществлен как с начала года, так и в течение него. При переходе на ЕНВД после применения УСН необходимо сообщить в ИФНС о том, что компания или ИП отказывается от УСН, не позднее 15 января года осуществления такого перехода.

Завершение применения ЕНВД может происходить:

- в добровольном порядке по заявлению (п. 3 ст. 346.28 НК РФ);

- в силу закона, когда налогоплательщик перестает соответствовать критериям, дающим ему право на применение ЕНВД (п. 2.2 ст.346.26 НК РФ).

Как осуществить переход на ЕНВД в середине года

При возникновении необходимости перехода на ЕНВД не с начала года следует учесть следующие особенности:

- При переходе с УСН воспользоваться ЕНВД можно только с 1 января года, следующего за годом, в котором применялась упрощенная система налогообложения.

- При переходе с ОСНО расчет вмененного налога осуществляется с учетом даты, указанной в заявлении, представленном в налоговые органы (в течение 5 дней после постановки на ЕНВД).

- Для новых налогоплательщиков заявление о необходимости применения ЕНВД подается не позднее 5 дней после постановки на налоговый учет.

При этом расчет налоговой базы за неполный месяц производится с учетом коэффициента, полученного от пропорции количества дней пребывания на ЕНВД по отношению к количеству календарных дней в месяце (п. 10 ст. 346.29 НК РФ).

О нюансах расчета вмененного налога вы узнаете из этой статьи.

Какова ответственность вмененщика

Ответственность для плательщика ЕНВД не отличается от ответственности, предусмотренной для налогоплательщиков, избравших другие режимы, в связи с чем можно выделить следующие виды нарушений законодательства, влекущих за собой наступление наказания:

- непредставление налоговой декларации (п. 1 ст. 119 НК РФ);

- нарушение правил учета доходов и расходов (ст. 120 НК РФ);

- неуплата налогов (ст. 122 НК РФ);

- невыполнение обязанностей налогового агента (ст. 123 НК РФ);

- непредставление отчетности в фонды (ст. 26.30 закона «О страховых взносах от НС и ПЗ…» от 24.07.1998 № 125-ФЗ, ст. 17 закона «О персонифицированном учете…» от 01.04.1996 № 27-ФЗ);

- непредставление данных для налогового контроля (ст. 126 НК РФ).

Выбрать налоговый режим между ОСН, УСН и ЕНВД вам поможет эта статья.

Итоги

В связи с переходом на режим ЕНВД налогоплательщику, соответствующему критериям, ограничивающим применение этого спецрежима, необходимо встать на учет в налоговом органе в качестве плательщика указанного налога, подав соответствующее заявление об этом. Переход является добровольным и возможен как с началом деятельности, так и в ее процессе, как с начала года, так и в течение него. Плательщики ЕНВД, как и другие плательщики налогов, подчиняются требованиям действующего законодательства и могут быть привлечены к ответственности за их нарушение.

Разбираем особенности вмененки

Этот материал обновлен 22.02.2021.

Статья больше не актуальна

С 2021 года в России больше нет единого налога на вмененный доход. Предпринимателям нужно использовать другие системы налогообложения.

Сниматься с учета после отмены ЕНВД не нужно, все произойдет само собой. По умолчанию окажетесь на общей системе, но после ЕНВД приятного в этом мало.

Можно оформить переход на упрощенку, патент или налог для самозанятых. Для кафе с большими расходами может подойти УСН «Доходы минус расходы», а для парикмахерской — патент. Если нет работников, стоит присмотреться к налогу на профессиональный доход. На какой налоговый режим перейти с ЕНВД, мы подробно рассказали в отдельном разборе.

ЕНВД — единый налог на вмененный доход. Это специальный налоговый режим: компании или ИП платили налог не с фактического дохода, а с предполагаемого государством в этой сфере.

От других налогов они освобождались.

ЕНВД действовал для определенных сфер бизнеса, например для розницы, общепита, бытовых услуг.

С 1 января 2021 года вмененку отменили. Статья рассказывает о работе на этом спецрежиме в 2020 году.

Кто может работать на ЕНВД

Чтобы перейти на ЕНВД, есть два условия: работать в определенных сферах деятельность и соответствовать требованиям. Общие требования для ИП и ООО такие:

- Средняя численность сотрудников за предыдущий год — менее 100 человек.

- Деятельность не связана с договором простого товарищества или доверительного управления.

- Не оказывают услуги по сдаче в аренду автозаправочных и автогазозаправочных станций.

Для ООО есть два дополнительных условия:

- Доля участия других юрлиц — менее 25%. Если в уставный капитал ООО вложили деньги другие компании, их доля должна быть меньше 25%.

- Не быть госучреждением, которое работает в сфере общепита. Проще говоря, школа или больница с собственной столовой перейти на ЕНВД не может.

Есть нюансы с общепитом в госучреждениях. Если школа или больница сдает столовую в аренду целиком, вместе с залом, арендующая ее компания или ИП может работать на ЕНВД. Но если арендуется помещение без зала, тогда нет.

Виды деятельности

На ЕНВД могут работать компании и ИП в рознице, общепите и бытовых услугах. Вот расширенный список:

- Ветеринарные услуги.

- Услуги по ремонту, техобслуживанию и мойке автомототранспортных средств.

- Услуги автостоянок.

- Услуги по перевозке пассажиров и грузов (не больше 20 единиц транспорта).

- Розничная торговля (торговый зал не может превышать 150 м 2 ).

- Общественное питание (зона обслуживания не может превышать 150 м 2 ).

- Размещение и распространение наружной рекламы и рекламы на транспорте.

- Гостиничные услуги.

- Бытовые услуги.

- Услуги по сдаче в аренду торговых мест и точек питания без залов для обслуживания посетителей.

- Услуги по сдаче в аренду земельных участков под размещение объектов торговли или общепита.

Если работаете в одной из этих сфер, можно переходить на ЕНВД. Каждый регион может решить, будет ли действовать ЕНВД на его территории, или ограничить режим для определенных сфер деятельности. Например, в Москве предприниматели не могут работать на ЕНВД.

С начала 2020 года нельзя применять ЕНВД, если продаете в розницу лекарства или шубы и прочие изделия из натурального меха. Это товары, подлежащие обязательной маркировке. За них можно платить налог по общей системе или по УСН, а по остальным товарам оставить ЕНВД. С июля 2020 года то же самое начнется применительно к обуви.

Каждый регион может решить, будет ли действовать ЕНВД на его территории, или ограничить режим для определенных сфер деятельности. Например, в Москве предприниматели не могут работать на ЕНВД.

Как перейти на ЕНВД

Прежде чем подавать заявление о переходе, нужно убедиться в трех вещах:

- Спецрежим действует на той территории, где ведете бизнес. Пока ограничение — только Москва, но на всякий случай лучше проверить информацию на сайте налоговой. Вдруг какой-то регион тоже запретит ЕНВД.

- Вид деятельности подпадает под ЕНВД. Проверьте налоговый кодекс и местные нормативные акты. Может быть так, что по налоговому кодексу всё в порядке, но местные власти запретили спецрежим для вашего вида деятельности.

- Компания или ИП подходит под требования, о которых мы писали в начале статьи.

Например, автомойка работает в Ярославле и хочет перейти на ЕНВД. В налоговом кодексе есть эта сфера деятельности, пока всё в порядке.

На сайте налоговой переходим на страницу ЕНВД, выбираем Ярославскую область.

Обычно заявление подают в налоговую по месту ведения деятельности. Но есть исключения. Заявление нужно подавать по месту нахождения компании или месту жительства ИП, если у бизнеса один из этих видов деятельности:

- Развозная или разносная розничная торговля.

- Размещение рекламы на транспортных средствах.

- Перевозка пассажиров и грузов автотранспортом.

Налоговая рассматривает заявление в течение пяти дней и выдает уведомление о постановке на учет по ЕНВД. Если бизнес работает в нескольких регионах, встать на учет нужно в каждом из них. Перейти на ЕНВД можно в любое время, даже в середине года. Но есть исключение для ИП и компаний на упрощенке: они могут перейти на ЕНВД только с начала года.

Расчет налога по ЕНВД

Компании и ИП платят ЕНВД не с фактического дохода, а с предполагаемого государством в этой сфере. Рассчитать налог сложно: придется использовать несколько формул. Формула для расчета ЕНВД за месяц выглядит так:

ЕНВД = Налоговая база (вмененный доход) × Ставка налога

Налоговая база — предполагаемый или вмененный доход. Он рассчитывается так:

Вмененный доход = Физический показатель × Базовая доходность × К1 × К2

Государство предполагает, сколько предприниматель зарабатывает в этой сфере в расчете на одного сотрудника, машину, торговое место или квадратный метр в месяц. Это физический показатель.

Базовая доходность — сумма вмененного дохода с физического показателя. Для каждого вида деятельности законодательство устанавливает свои физические показатели и базовую доходность.

В штате ветклиники работает пять человек. Физический показатель для этого вида деятельности — количество сотрудников. Базовая доходность — 7500 Р в месяц. Считаем вмененный доход за месяц без учета коэффициентов:

5 × 7500 Р = 37 500 Р

К1 и К2 — два корректирующих коэффициента. К1 каждый год устанавливает Минэкономразвития. В 2020 году он равен 2,009. К2 устанавливают местные власти. Посмотреть его можно на сайте налоговой в нормативно-правовых актах своего муниципалитета.

Ветклиника работает в Дмитрове Московской области. К2 для ветеринарных услуг в этом городе — 1. Считаем вмененный доход за месяц с учетом коэффициентов:

5 × 7500 Р × 2,009 × 1 = 75 337,5 Р

Это сумма, с которой нужно заплатить налог.

Ставка налога в разных регионах может колебаться от 7,5% до 15% — нужно смотреть в нормативно-правовых актах на сайте налоговой.

В Московской области налоговая ставка для ветеринарных услуг — 15%. ЕНВД за месяц:

75 337,5 Р × 15% = 11 300,62 Р

После округления получается 11 301 Р .

Если организация или предприниматель перешел на ЕНВД в середине месяца, нужно платить не за полный месяц, а рассчитывать точное количество дней. Тогда формула выглядит так:

ЕНВД = (Налоговая база × Ставка налога) / Количество дней в месяце × Количество дней, во время которых велась деятельность на ЕНВД

Налог платят каждый квартал. Для этого сложите сумму за три месяца.

Если случайно неверно рассчитали ЕНВД и занизили его, то штраф — 20% от недоимки. Если это сделали умышленно — 40%.

Зовите бухгалтера

При расчете ЕНВД просто ошибиться: взять старые коэффициенты или запутаться в цифрах. Выйдет неправильная сумма налога, придется разбираться с налоговой. Тут нужен опытный бухгалтер.

Мы, конечно, рекомендуем наше бухгалтерское обслуживание. Это обычный бухгалтер, только на удаленке. Его не надо нанимать в штат и каждый месяц платить зарплату. Если заболеет — его подменит другой без потери качества.

Бухгалтер рассчитывает налоги, готовит отчетность, сдает ее в налоговую. ЕНВД тоже посчитает и не запутается в коэффициентах. Если налоговая пришлет требования или вопросы — сам с ними разберется.

Бухгалтер всегда на связи: в чате или по телефону. От вас — только присылать первичные документы, можно фотками или сканами.

Как уменьшить налог по ЕНВД

Сумму налога по ЕНВД можно уменьшить:

- На страховые взносы за сотрудников и за себя.

- На больничные за первые три дня болезни сотрудника.

- На вычет по кассе.

Если ИП работает один, можно уменьшить сумму ЕНВД до нуля. С сотрудниками — только вполовину. При расчете ЕНВД за квартал учитывают страховые взносы, которые заплатили в том же квартале.

ИП работает без сотрудников и платит 40 874 Р взносов за себя. Взносы он платит равными частями четыре раза в год, за каждый квартал получается 10 218,5 Р . За первый квартал уже оплатил. Допустим, сумма ЕНВД за первый квартал вышла 10 220 Р . Он может вычесть из общей суммы уплаченные страховые взносы:

10 220 Р — 10 218,5 Р = 1,5 Р

Округляем до 2 Р — столько ИП должен оплатить по ЕНВД за первый квартал.

Сроки уплаты ЕНВД

ЕНВД платят каждый квартал, до 25-го числа:

- первый квартал — не позднее 25 апреля;

- второй квартал — не позднее 25 июля;

- третий квартал — не позднее 25 октября;

- четвертый квартал — не позднее 25 января следующего года.

Если крайний срок уплаты налога выпадает на праздничный или выходной день, он переносится на следующий рабочий день. К примеру, за четвертый квартал 2019 года налог можно оплатить до 27 января 2020 года, потому что 25 января — это суббота.

Если не вовремя заплатить правильно посчитанный ЕНВД, то начислят пени. Штрафа не будет.

Налоговый учет и отчетность по ЕНВД

Компании или ИП на ЕНВД не обязаны вести налоговый учет. Даже записывать доходы не нужно, потому что они никак не влияют на расчет налога.

Единственное, что нужно на ЕНВД, — каждый квартал сдавать декларацию, до 20-го числа:

- первый квартал — не позднее 20 апреля;

- второй квартал — не позднее 20 июля;

- третий квартал — не позднее 20 октября;

- четвертый квартал — не позднее 20 января следующего года.

Если не сдать декларацию по ЕНВД, но сам налог заплатить в срок, штраф — 1000 Р . Если не сдать декларацию и не заплатить налог, штраф — 5% от суммы неуплаченного налога за каждый полный или неполный месяц просрочки, но не более 30% и не менее 1000 Р .

Совмещение с другими налоговыми режимами

ЕНВД применяют к отдельным видам деятельности, поэтому этот налоговый режим можно совмещать с ОСН, УСН и патентом. Если компания или ИП развивает несколько видов деятельности одновременно и какое-то из них не отвечает требованиям ЕНВД, то налог с этого направления бизнеса платится по другой налоговой схеме.

Компания «Здоровая грядка» занимается розничной и оптовой торговлей овощами. Розничная торговля подпадает под ЕНВД, а оптовая — нет. Значит, платить налоги с оптовой торговли нужно по другой налоговой схеме, например по УСН.

Раздельный учет на ЕНВД

Компания или ИП может совмещать разные режимы. Например, по одним видам деятельности работать по ЕНВД, а по другим — по упрощенке. В этом случае придется раздельно учитывать доходы и расходы по разным видам деятельности. Обычно с доходами всё ясно: это всё, что пришло на счет по конкретному ОКВЭД. С расходами сложнее. Например, непонятно, к какому виду деятельности относить зарплату. В этом случае расходы распределяют пропорционально доходу от разных видов деятельности.

Компания продает овощи оптом и в розницу. Она арендует офис. По оптовой торговле компания работает на упрощенке, по рознице — по ЕНВД. Оба вида деятельности приносят равный доход. Компания платит за аренду 200 000 Р в месяц. Эти общие расходы делятся пополам между двумя направлениями бизнеса каждый месяц.

Обычно расчеты в реальном бизнесе сложнее, но принцип такой же.

Утрата права на ЕНВД

Если компания или ИП перестает соответствовать требованиям, право на ЕНВД теряется. Например, средняя численность сотрудников превысила 100 человек — с этого момента работать на ЕНВД нельзя. Придется подавать уведомление в налоговую и переходить на другую систему налогообложения.

Как снять компанию или ИП с ЕНВД

Чтобы перестать платить вмененку, нужно подать в налоговую заявление в двух экземплярах. На это есть пять дней с момента, когда компания перестала работать по ЕНВД или потеряла на него право.

В течение пяти рабочих дней после получения заявления налоговая выдаст уведомление. Оно подтверждает, что компания или ИП больше не работает по ЕНВД. Датой снятия с учета будет день окончания ведения деятельности, указанный в заявлении.

Если подать уведомление в налоговую позже срока, компанию или ИП снимут с учета в последний день месяца, когда подали заявление. Проще говоря, если опоздать, то конкретный день подачи заявления уже не так важен: будь то 5 или 15 мая — с учета все равно снимут только 31 мая.

Как перейти с ЕНВД на другой налоговый режим

Есть несколько случаев, когда компания или ИП переходит с ЕНВД на другой налоговый режим.

Теряет право ЕНВД. В этом случае компания или ИП автоматически переходит на общую систему налогообложения до конца года.

Больше не работает по вмененному виду деятельности. ООО может перейти на упрощенку с первого числа месяца, в котором снялась с учета по единому налогу. ИП может перейти на упрощенку или на патент. Если не снять компанию с учета по ЕНВД, она автоматически перейдет на общую систему налогообложения.

Хочет перейти на другую систему налогообложения. На общую систему можно перейти автоматически при снятии с учета по ЕНВД. На УСН — только с 1 января следующего года.

Плюсы и минусы ЕНВД

Самое важное преимущество ЕНВД в том, что налог не зависит от выручки. Это выгодно, если зарабатываете выше базовой доходности, которую рассчитало государство.

Кроме этого, ЕНВД освобождает от налога на имущество, НДС; для ООО — от налога на прибыль; для ИП — от НФДЛ. Там есть свои нюансы: например, если налог на имущество определяется по кадастровой стоимости, его придется платить. Все это расскажет бухгалтер. Еще по ЕНВД простой налоговый учет — нужна только декларация — и его можно совмещать с другими режимами налогообложения. Из минусов:

- Cпецрежим невыгоден, если зарабатываете меньше базовой доходности. Платить все равно придется по полной.

- Нужно вести раздельный учет по разным видам деятельности, если совмещаете ЕНВД с другими режимами.

- Каждый квартал нужно сдавать декларацию.

Важно

Обратитесь к опытному бухгалтеру. Не решайте сложные вопросы и не считайте налог по статьям из интернета. Законы меняются, статьи устаревают — из-за этого потом могут быть проблемы с налоговой.

Читайте также: