Как перейти на енвд через госуслуги

Опубликовано: 16.04.2024

Справочная / ЕНВД

Заявление на ЕНВД

С 2021 года ЕНВД отменили, применять этот режим больше нельзя. Для ИП есть выгодная альтернатива — патентная система налогообложения. Для ООО остаётся УСН — об этой системе мы тоже много писали в справочной.

Эта статья остаётся только для истории.

Чтобы работать на ЕНВД, подайте заявление в налоговую. Не все виды бизнеса можно перевести на эту систему налогообложения — об этом читайте статью ЕНВД: кто может применять и сколько платить.

Срок подачи заявления на ЕНВД — 5 рабочих дней с начала деятельности, которую переводите на данную систему налогообложения.

Какую дату считать началом деятельности?

Налоговые часто ориентируются на дату заключения договора аренды или дату первого договора с поставщиком. Чтобы избежать лишних вопросов, срок подачи заявления на ЕНВД лучше отсчитывать с этого дня.

Предположим, вы решили открыть магазин и выбрали ЕНВД. Заявление на ЕНВД подайте в течение 5 рабочих дней с даты заключения договора аренды или даты первого договора с поставщиком. Для налоговой не важно, когда вы открыли ИП или ООО или начали вести другую деятельность. Имеет значение самая ранняя дата, которая связана с открытием магазина.

Если вы хотите перейти на ЕНВД с другой системы — подайте заявление в течение 5 рабочих дней с начала года.

Заявление подают в налоговую по адресу деятельности. Она может отличаться от налоговой по прописке. Найдите по адресу, в какую налоговую обращаться.

Для некоторых видов деятельности невозможно определить адрес, поэтому заявление на ЕНВД подают в налоговую по прописке ИП или юридическому адресу ООО. Это касается перевозки пассажиров и грузов, развозной и разносной розничной торговли, размещения рекламы на транспорте.

Заявление заполняйте на компьютере или вручную печатными заглавными буквами, синими или чёрными чернилами, каждый символ в отдельной ячейке.

Сдавайте отчётность бесплатно целый год

Эльба поможет на старте. Сервис подготовит отчётность и посчитает налоги.

Зарегистрируйтесь, укажите ИНН — и получите год на максимальном тарифе.

Первый лист заявления на ЕНВД — сведения об ИП

Если применяете ЕНВД с начала деятельности, то укажите эту дату. Началом деятельности налоговая может посчитать дату договора

аренды помещения или дату первого договора с поставщиком.

Если переходите на ЕНВД с другой системы налогообложения,

то датой будет 1 января.

Для ИП:

Если ставите «1», повторно указывать ФИО ИП не нужно.

Если ставите «2», укажите ФИО представителя и в поле «Наименование документа. » укажите доверенность.

Для ООО:

Если ставите «3», укажите ФИО руководителя.

Если ставите «4», укажите ФИО представителя и в поле «Наименование документа. » укажите доверенность.

Второй лист заявления на ЕНВД — сведения о виде деятельности

Код вида предпринимательской деятельности

Найдите код, который соответствует вашему бизнесу. Коды установлены приказом ФНС. Мы перевели формулировки на привычный язык.

01 — Бытовые услуги населению

02 — Ветеринарные услуги

03 — Автосервисы, автомойки

04 — Автостоянки

05 — Перевозка грузов

06 — Такси, междугородние перевозки

07 — Магазины до 150 м²

08 — Киоски до 5 м²

09 — Киоски более 5 м²

10 — Лотки, тележки

11 — Столовые, кафе, рестораны

12 — Киоски быстрого питания

13 — Стенды, растяжки, статические рекламные щиты

14 — Рекламные щиты со сменой изображения

15 — Рекламные электронные табло

16 — Реклама на транспорте

17 — Гостиницы

18 — Аренда торговых мест до 5 м²

19 — Аренда торговых мест более 5 м²

20 — Аренда земли до 10 м² под торговлю

21 — Аренда земли более 10 м² под торговлю

22 — Торговля через автоматы

Адрес места осуществления деятельности

Укажите фактический адрес деятельности, по которой будете применять ЕНВД.

Для видов деятельности, у которых невозможно определить точный адрес, укажите адрес прописки ИП или юридический адрес ООО:

- перевозка пассажиров и грузов,

- развозная и разносная розничная торговля,

- размещение рекламы на транспорте.

Что дальше?

- Пронумеруйте и распечатайте каждую страницу на отдельном листе.

- Скрепите листы заявления скрепкой. Сшивать, заранее подписывать и заверять у нотариуса не нужно.

- Отнесите заявление в налоговую по адресу деятельности. Для видов деятельности из списка выше, у которых нет точного адреса, подайте заявление в налоговую по прописке ИП или по юридическому адресу ООО.

- Подпишите заявление при инспекторе, который его принимает.

- Через 5 рабочих дней после подачи заявления налоговая должна выдать уведомление о применении ЕНВД или отказ. Но инспекторы не всегда соблюдают эту формальность. Позвоните заранее и уточните, что вас поставили на учёт.

- Зарегистрируйтесь в Эльбе, чтобы платить налог и сдавать отчёт по ЕНВД.

Если хотите узнать больше о ЕНВД, читайте нашу статью: Отчётность по ЕНВД.

Единый налог на вмененный доход — это спецрежим, ориентированный на малый и средний бизнес. Применяется он для для ограниченного количества видов деятельности, причем список таких видов у каждого региона свой. На этом налоговом режиме не не нужно платить НДС, налог на прибыль, НДФЛ и налог на имущество. Эти налоги заменяются единым налогом, который рассчитывается исходя из дохода, который государство считает средним для вашего вида деятельности. ЕНВД подходит не всем предпринимателям: на него имеет смысл переходить, если вы уже достигли определенной финансовой стабильности или планируете постоянный доход.

Для перехода на ЕНВД нужно подать заявление в налоговую по месту работы ИП. Для расчета налога существует общая формула, в которой учитываются региональные особенности.

1. Плюсы и минусы ЕНВД

Если вы рассматриваете вариант перехода на ЕНВД, учтите особенности этого режима налогообложения.

- Не нужно платить налоги общего режима: налог на прибыль, НДФЛ, НДС (кроме сделок с импортом товаров) и налог на имущество, используемое в предпринимательской деятельности;

- Упрощенный бухучет: единый налог всегда рассчитывается по одной формуле. Если не меняются какие-то показатели, то ежеквартально подаются одинаковые декларации;

- Налог не меняется, если выросла выручка: единый налог рассчитывается по формуле, в которой используется вмененный доход, а не реальная прибыль;

- Единый налог уменьшается на сумму уплаченных взносов: если у вас нет работников, сумму налога можно уменьшить на 100% страховых взносов, при наличии наемного персонала — на 50%;

- Есть понижающие коэффициенты: размер налога может значительно снизиться за счет регионального коэффициента К2, а также если у вас изменился физический показатель — размер торговой площади, количество машин и т.п.

- Налог нужно платить, даже если нет дохода: он не зависит от фактически полученной выручки, нулевой декларации по ЕНВД не существует;

- Сложности для контрагентов: поскольку плательщики ЕНВД не платят НДС, их партнеры лишаются возможности применять налоговый вычет. Не все бизнесмены готовы на это пойти;

- Отсутствие единых правил для всех регионов: каждый регион устанавливает свой список видов деятельности для применения единого налога, а также свой коэффициент К2. Поэтому иногда в одном населенном пункте выгодно перейти на этот спецрежим, а в другом, иногда даже соседнем — нет.

2. Кто может применять этот спецрежим

Список видов деятельности, по которым можно применять ЕНВД, в каждом регионе свой. Существует общий перечень таких видов в ст. 346.26 Налогового кодекса. Местные власти могут сократить его, но не расширить. В некоторых регионах (например, в Москве) этот спецрежим вообще не применяется. Поэтому прежде, чем подать заявление о переходе на ЕНВД, уточните в своей налоговой, какие правила по вашему направлению бизнеса существуют именно в вашем регионе. Иногда это имеет смысл сделать даже до регистрации ИП: так вы можете скорректировать, какие коды ОКВЭД указать в заявлении на регистрацию, чтобы иметь возможность перейти на ЕНВД.

На ЕНВД могут перейти ИП, соответствующие следующим требованиям:

- Среднесписочная численность работников - до 100 человек;

- Торговая площадь (или площадь зала обслуживания в общепите) до 150 кв. м.;

- Величина автопарка - до 20 единиц (для перевозчиков).

ЕНВД нельзя применять в следующих случаях:

- Выбранная для ЕНВД деятельность ведется в рамках договора простого товарищества, совместной деятельности или доверительного управления;

- Вы проводите трастовые операции;

- Вы являетесь плательщиком ЕСХН;

- Вы оказываете медицинские услуги или работаете в сфере социального обеспечения;

- При аренде АЗС.

Общий перечень видов деятельности, по которым можно применять ЕНВД:

- Ветеринарная помощь,

- Грузовые и пассажирские автоперевозки,

- Размещение уличной и наружной рекламы,

- Бытовые услуги (их перечень устанавливает Правительство РФ в соответствии с ОКВЭД),

- Розничная торговля,

- Общественное питание,

- Мойка и ремонт автотранспорта,

- Аренда недвижимости и земельных участков,

- Услуги автостоянок (кроме штрафных).

Помните, что даже если ваш вид деятельности включен в этот перечень, в каких-то регионах ЕНВД по нему все равно может не применяться.

С 1 января 2021 года утрачивают силу положения гл. 26.3 НК РФ, регламентирующие применение ЕНВД. И перед теми бизнесами, которые работают на этом спецрежиме, встает выбор — какой налоговый режим выбрать взамен и как правильно на него перейти.

- Какие альтернативы есть у ЕНВД

- Снятие с учета в качестве налогоплательщика ЕНВД

- Представление налоговой декларации по ЕНВД за IV квартал 2020 года

- Патент вместо ЕНВД

- УСН вместо ЕНВД

- Смена режима налогообложения на онлайн-кассе

Какие альтернативы есть у ЕНВД

Бизнес, применяющий «вмененку», должен выбрать другой налоговый режим до конца 2020 года. Если он этого не сделает, то будет автоматически переведен на ОСН.

У ИП больше вариантов для выбора.

| Режимы налогообложения | Для юрлиц | Для ИП |

|---|---|---|

| ОСН | + | + |

| УСН | + | + |

| ПСН | - | + |

| НПД | - | + |

| ЕСХН | + | + |

При этом важно учитывать ограничения и критерии для применения того или иного налогового режима.

Так, ИП, в отличие от юрлиц, могут перейти на использование налога на профессиональный доход (НПД), если не имеют наемных сотрудников, то есть по сути являются самозанятыми. Для перехода им нужно будет зарегистрироваться в приложении «Мой налог».

Что касается сельскохозяйственного бизнеса, то он вправе применять ЕСХН.

Ранее мы подробно писали о том, как выбрать налоговый режим на 2021 год с учетом различных критериев.

Снятие с учета в качестве налогоплательщика ЕНВД

В связи с отменой ЕНВД многих интересует, нужно ли подавать в налоговую заявление о снятии с учета в качестве налогоплательщика ЕНВД.

ФНС выпустила Письмо от 21.08.2020 № СД-4-3/13544@, в котором объяснила, что снятие с учета в этом случае будет происходить автоматически.

Представление налоговой декларации по ЕНВД за IV квартал 2020 года

Несмотря на отмену ЕНВД с 1 января 2021 года, тем, кто ранее применял этот спецрежим, все же придется сдать налоговую декларацию по ЕНВД за IV квартал 2020 года. Декларация направляется в налоговый орган, в котором организация или ИП состояли на учете в качестве налогоплательщиков ЕНВД до отмены режима.

Срок представления — не позднее 20 января 2021 года.

Патент вместо ЕНВД

У ИП, помимо «упрощенки», ОСН и НПД, есть возможность выбрать патент. В то же время законодательством не предусмотрена возможность применения патента ООО.

Следует учитывать некоторые особенности для перехода на этот спецрежим.

Успейте подать заявление на патент до определенной даты

По общим правилам, чтобы начать применять патент со следующего года вместо ЕНВД, важно успеть подать в ФНС заявление о переходе на патент за 10 рабочих дней до начала его применения. Для этого нужно использовать форму 26.5-1.

Исходя из этих требований, чтобы применять патент с 1 января 2021 года, нужно было подать заявление не позднее 17 декабря. Однако ФНС учла обстоятельства и решила продлить срок подачи заявления, чтобы обеспечить «бесшовный» переход. Об этом служба сообщила в Письме от 09.12.2020 № СД-4-3/20310@.

Теперь важно успеть подать заявление о переходе на патент до 31 декабря 2021 года.

Что важно учесть:

- Озвученное продление сроков подачи заявления на получение патента является временным.

- Если заявление оправляется по почте, то день его представления — это дата отправки почтового отправления.

- Если заявление передается по телекоммуникационным каналам связи, в том числе через личный кабинет на сайте ФНС, то день его представления — это дата его отправки.

Помните, что патент приобретается в рамках календарного года

При этом он приобретается на любое количество дней, но не менее месяца. ИП может выбрать период от 1 до 12 месяцев включительно в пределах календарного года (п. 5 ст. 346.45 НК РФ).

Подробные разъяснения о сроке применения патента даются в Письме ФНС РФ от 02.03.2020 № СД-4-3/3560.

УСН вместо ЕНВД

На УСН могут переходить как ИП, так и ООО. Но у ИП есть возможность совмещать УСН с патентом.

Вполне возможно, что когда-то, регистрируя бизнес, вы встали на учет в качестве плательщика ЕНВД, чтобы совмещать ОСН с ЕНВД. ОСН — это базовый режим, и когда с 1 января 2021 года ЕНВД отменят, вы автоматически останетесь на ОСН.

Поэтому, если вы хотите в следующем году применять УСН, то нужно успеть подать в налоговую уведомление о переходе до конца текущего года – до 31 декабря. Об этом ФНС напомнила в Письме от 20.10.2020 № СД-4-3/17181@.

Уведомление представляется в налоговый орган по месту нахождения организации или месту жительства ИП одним из способов: лично, через представителя, по почте заказным письмом или в электронной форме — через личный кабинет на сайте ФНС, например (для этого варианта потребуется КЭП).

Правила перехода на УСН

Во-первых, на «упрощенку» можно перейти только с начала года.

Во-вторых, бизнес должен удовлетворять ряду критериев — по объему выручки, количеству сотрудников, доле других компаний и специфике самой фирмы.

Чтобы подать в налоговую уведомление о переходе на УСН, используйте форму № 26.2-1. В нем нужно указать выбранный объект налогообложения и остаточную стоимость основных средств и размер доходов по состоянию на 1 октября 2020 года.

В разъяснениях ФНС обращает внимание на то, что:

Что будет, если заявление о переходе на УСН не подано до 31 декабря?

Деятельность организации или ИП автоматически перейдет на ОСН. Но это произойдет в том случае, если в предыдущие годы вы никогда не писали заявление о переходе на «упрощенку».

Например, до 1 января 2021 года вы могли совмещать ЕНВД и УСН. Значит, ранее вы уже уведомляли налоговый орган о переходе на УСН. После отмены ЕНВД вы признаетесь налогоплательщиками, применяющими УСН, в том числе по доходам, которые до 2021 года облагались ЕНВД. ФСН предупреждает, что необходимости в дублировании уведомления о переходе на УСН в таком случае нет.

В то же время, если вы сейчас применяете УСН с объектом налогообложения «доходы», а в следующем году собираетесь применять «доходы минус расходы», то уведомление на смену объекта налогообложения (форма 26.2-6) подать придется.

Смена режима налогообложения на онлайн-кассе

Бизнесам на ЕНВД, применяющим онлайн-кассы, нужно решить еще один вопрос — поменять режим налогообложения на кассе.

ФНС предупредила, что это можно сделать без посредников — с помощью специального сервиса для настройки кассы. В зависимости от модели кассы вам предложат пошаговую инструкцию по смене налогообложения.

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Малый бизнес внимательно относится к затратам, поэтому ИП важно правильно выбрать режим налогообложения. Полный перечень режимов мы перечислили в статье «Система налогообложения для ИП: как выбрать?»

Выбирать режим допускается как при регистрации ИП в налоговой службе, так и позднее в процессе работы. Процедура в обоих случаях одинакова. Самый простой и быстрый способ – сменить режим без личного визита в налоговую. Для этого потребуется только Личный кабинет на сайте ФНС.

Как получить доступ к ЛК

Зайти в личный кабинет можно здесь. Чтобы зайти, нужно получить пароль. Для этого есть несколько способов:

- лично с документами подойти в ближайшую налоговую и запросить пароль;

- через активированную учетную запись с портала Госуслуги;

- с помощью электронной подписи.

После того, как вы вошли в ЛК, можно начинать процедуру перехода. Однако помните, что предприниматели, меняющие систему уплаты налогов, отчитываются дважды. Первым отчетом закрывается период, когда фирма работала по предыдущей схеме, вторым – оставшийся.

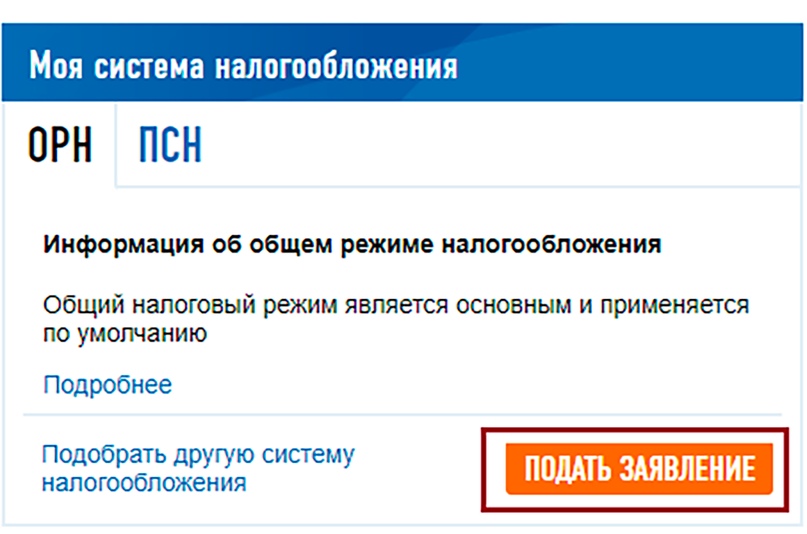

Как перейти на УСН

В личном кабинете выбираете раздел «Моя система налогообложения», нажимаете «Подать заявление» в графе «Подобрать другую систему налогообложения»:

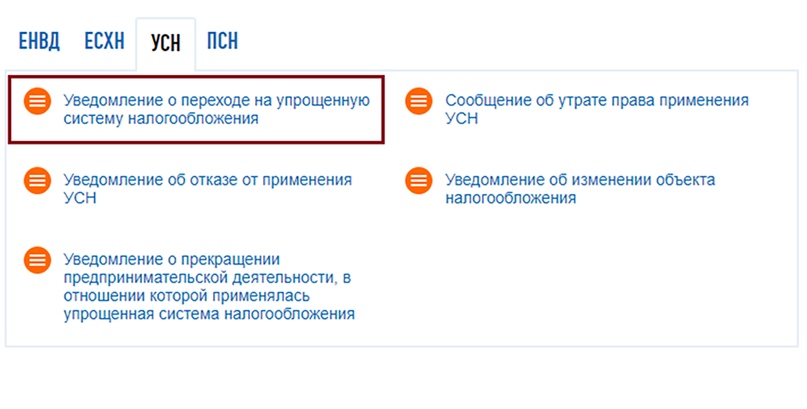

На следующей странице выбираете «Уведомление о переходе на упрощенную систему налогообложения»:

На следующей странице проверяете ФИО, ИНН и вписываете контактный телефон.

Заполняете код налогового органа — он встает автоматически. Если хотите проверить, к какой налоговой прикреплены, заходите на эту страницу.

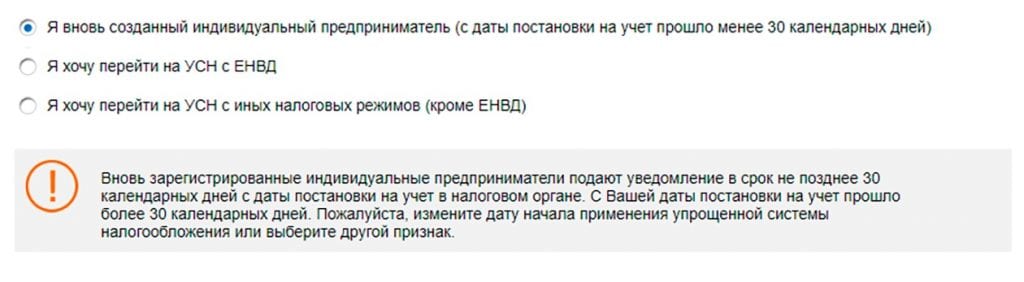

Дальше выбираете, с какой системы налогообложения вы хотите перейти:

Если с даты регистрации прошло меньше 30 дней, дата начала применения УСН встанет автоматически:

Тут же выбирайте объект налогообложения: доходы или доходы минус расходы.

Если вы переходите с ЕНВД, нужно заполнить еще поля с датами. Если просто хотите поменять систему налогообложения, то на УСН можно перейти только с 1 января следующего года. Если отказываетесь от деятельности по ЕНВД, можно перейти с 1 числа месяца, когда вмененная деятельность прекращена — в таком случае, дата начала применения УСН встанет автоматически:

Если хотите перейти на УСН с других налоговых режимов — это возможно сделать только с 1 января следующего года. Нужно заполнить поля:

Когда все заполнили, проверьте данные. Только потом подпишите и отправьте заявление в налоговую:

Налоговая должна принять решение в течение пяти рабочих дней.

Движение уведомления можно отследить по ссылке. Тут можно узнать статус заявление и решение налоговой.

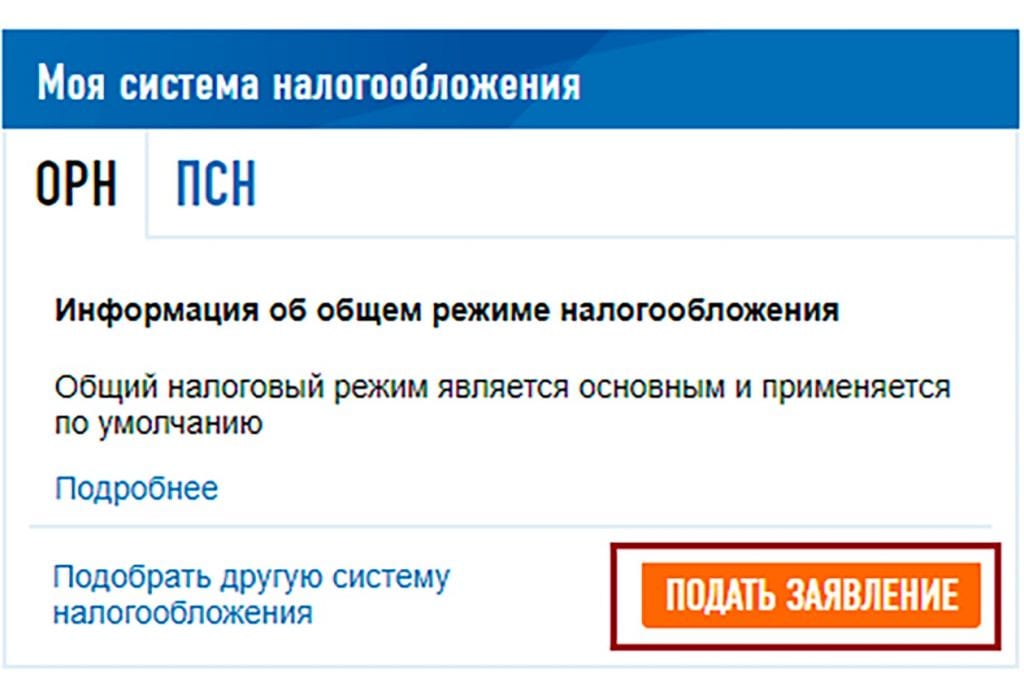

Как перейти на ЕНВД

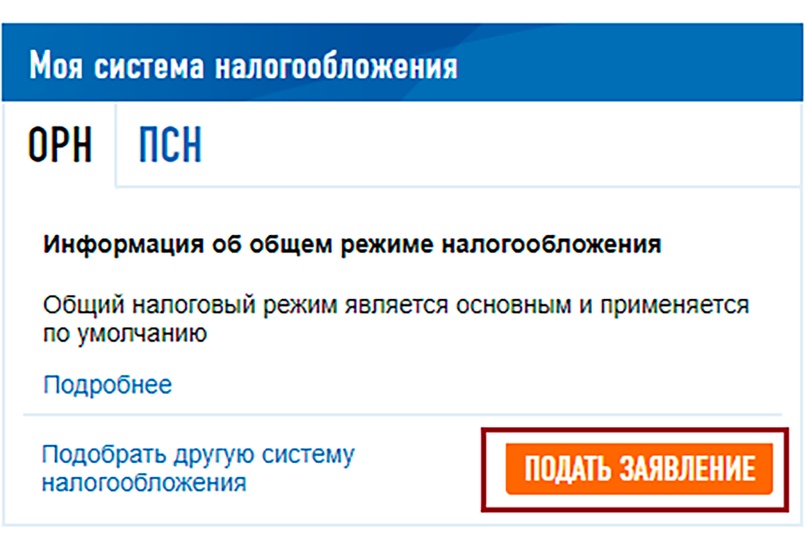

В личном кабинете выбираете раздел «Моя система налогообложения», нажимаете «Подать заявление» в графе «Подобрать другую систему налогообложения»:

На следующей странице выбираете «Заявление о постановке на учет в качестве налогоплательщика ЕНВД»:

- На открывшейся странице проверяете ФИО, ИНН, ОГРНИП.

- Заполняете код налогового органа — он встает автоматически. Если хотите проверить, к какой налоговой прикреплены, заходите на эту страницу.

- Датой начала применения ЕНВД нужно указать один из первых пяти рабочих дней с момента начала деятельности. Если начали работать 20 мая, дата в заявлении должна быть до 25 мая.

- Из выпадающего списка выберите вид предпринимательской деятельности и укажите адрес деятельности.

Когда все заполнили, проверьте данные, подпишите и отправьте заявление в налоговую:

Налоговая должна принять решение в течение пяти рабочих дней.

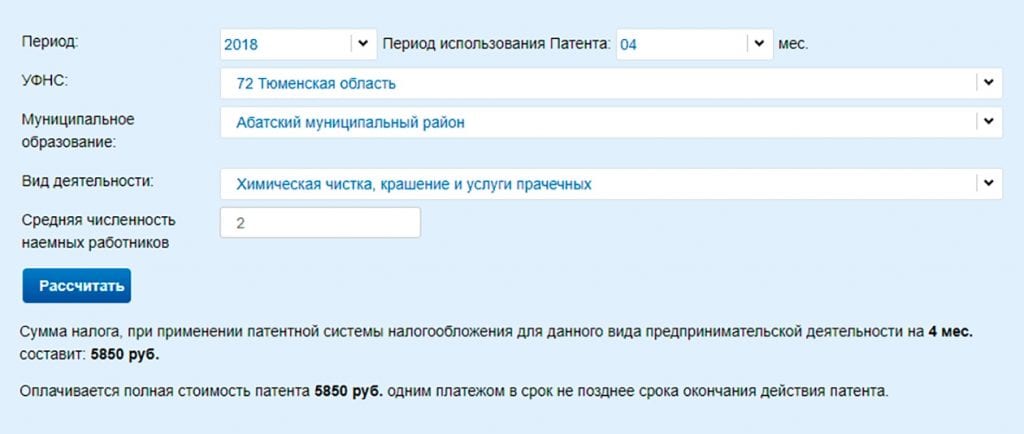

Как перейти на ПСН

Чтобы понять стоимость будущего патента, укажите на сайте срок действия патента, регион, вид деятельности и количество сотрудников. После нажмите «Рассчитать», сайт покажет фиксированную сумму и расскажет, как ее оплатить:

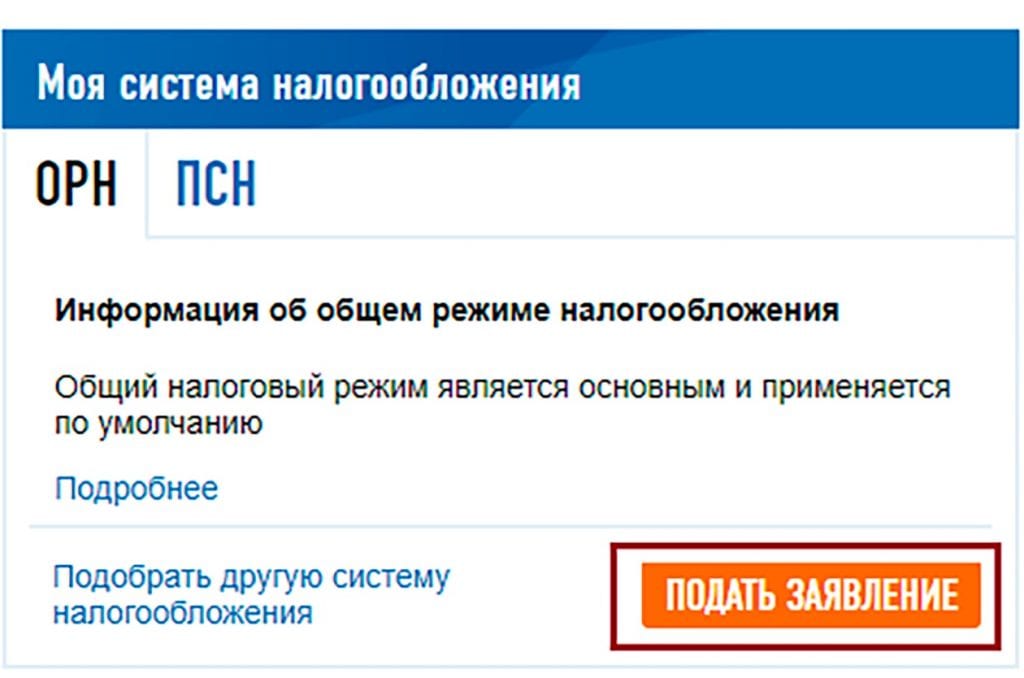

Если условия подходят и желание поменять систему осталось, выбираете в личном кабинете раздел «Моя система налогообложения», нажимаете «Подать заявление» в графе «Подобрать другую систему налогообложения»:

На следующей странице выбираете «Заявление на получение патента»:

- На открывшейся странице проверяете ФИО, ИНН, ОГРНИП, адрес места жительства и номер телефона.

- Заполняете код налогового органа — он встает автоматически. Если хотите проверить, к какой налоговой прикреплены, заходите на эту страницу.

- Потом выбираете дату начала патента. В запасе должно быть минимум 10 дней до начала действия. Лучше начинать с начала следующего месяца, чтобы было удобнее считать общее количество.

Период действия патента — от 1 до 12 месяцев. Если вы хотите перейти на патент с начала года — выбирайте 12 месяцев. Если подаете заявление в июне — 6 месяцев, потому что патент будет действовать с июля:

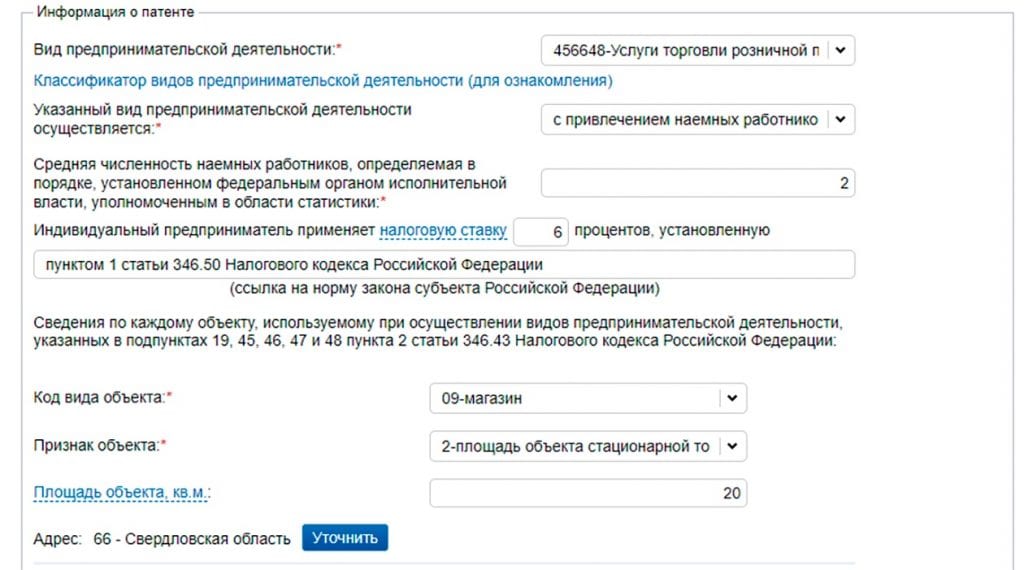

Дальше в выпадающем окне выбираете вид предпринимательской деятельности. Здесь же можете открыть классификатор, который поможет определиться.

Если у вас будут работники, выбирайте «С привлечением наемных работников» и указывайте численность:

Ставку 6% оставляйте или ставьте 0%, если в вашем регионе есть налоговые каникулы. В последнем случае заполните поле «ссылка на норму закона субъекта РФ» — укажите пункт и статью регионального закона, освобождающего вас от уплаты налога. Дальше заполните адрес места деятельности. Если фактически работаете в другом месте, об этом нужно рассказать.

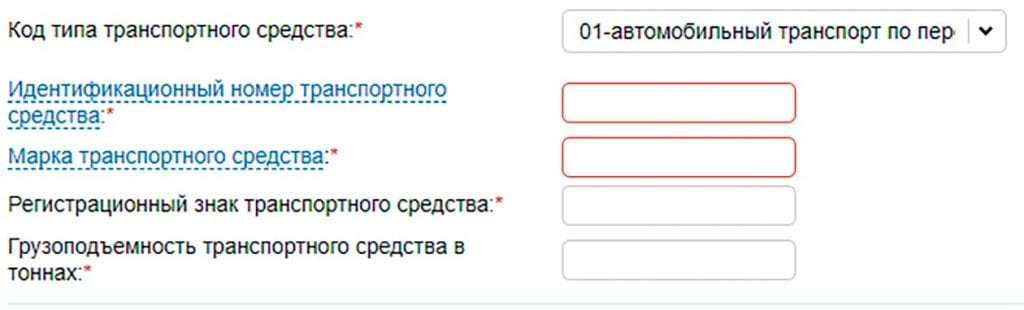

Если у вас деятельность связана с автотранспортными услугами, дополнительно нужно заполнить поля:

Если сдаете помещение или участок, занимаетесь розничной продажей или общественным питанием, то нужно заполнить еще несколько полей:

Налоговая должна принять решение в течение пяти рабочих дней.

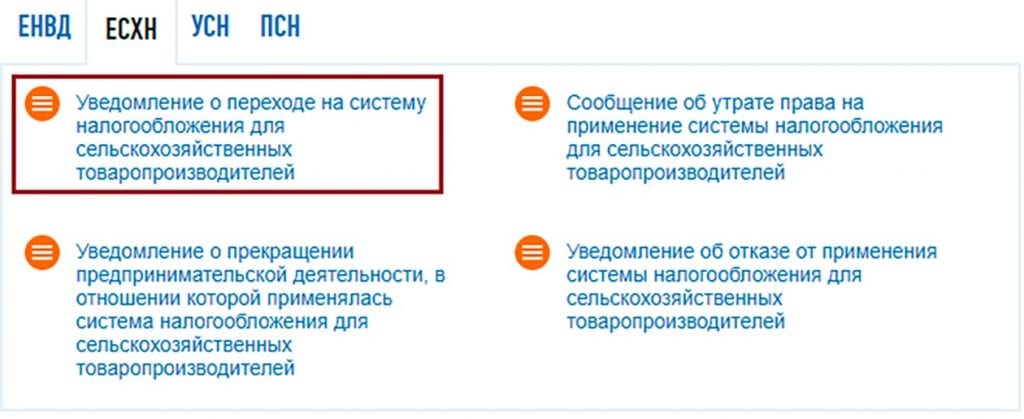

Как перейти на ЕСХН

В кабинете выбираете раздел «Моя система налогообложения», нажимаете «Подать заявление» в графе «Подобрать другую систему налогообложения»:

На следующей странице выбираете «Уведомление о переходе на систему налогообложения для сельскохозяйственных товаропроизводителей»:

- На следующей странице проверяете ФИО, ИНН и вписываете контактный телефон.

- Заполняете код налогового органа — он встает автоматически. Если хотите проверить, к какой налоговой прикреплены, заходите на эту страницу.

- В признаке заявителя выбирайте нужный пункт из выпадающего списка.

- Если только зарегистрировали ИП, указывайте дату перехода не позже 30 календарных дней с даты постановки на учет. Если переходите с другого режима налогообложения, дата автоматически встанет 1 января следующего года.

- Дальше укажите долю доходов от реализации произведенной сельскохозяйственной продукции в процентном соотношении и за весь период.

- Период выбираете из выпадающего списка.

Когда все заполнили, проверьте данные. Только потом подпишите и отправьте заявление в налоговую:

Налоговая должна принять решение в течение пяти рабочих дней.

Зарегистрировать ИП или компанию, выбрать коды ОКВЭД, подобрать систему налогообложения и сделать документы для первых сделок — все возможно самому. Это не так сложно, и не отнимает драгоценное время предпринимателей, которое можно потратить на развитие бизнеса.

Ситуации, когда ИП и организации решают перейти с одного налогового режима на другой, встречаются не так уж и редко. Как правило, причиной перехода является желание оптимизировать налоговые выплаты, иногда – невозможность использовать ту или иную налоговую систему из-за нарушения условий ее применения. Так или иначе, но порой возникает необходимость срочно, не дожидаясь нового года, перейти на иной налоговой режим, в том числе довольно часто – с ОСНО и «упрощенки» на ЕНВД.

ЕНВД: коротко об особенностях

Единый налог на вмененный доход подразумевает под собой то, что оплата налога здесь происходит не с какого-то конкретного, уже полученного дохода, а с будущей предполагаемой прибыли. Причем налог возможен к применению только по определенным видам деятельности, которые прописаны в ОКУН и ОКВЭД. Каждый регион самостоятельно выбирает из общего перечня те сферы деятельности, для которых ЕНВД возможно к использованию именно на его территории. Таким образом, занимаясь какими-то работами или услугами, подпадающими под ЕНВД в одном административном округе, предприятие или индивидуальный предприниматель не всегда может иметь возможность заниматься ими на тех же условиях в другом.

Переход на ЕНВД в течение года с разных систем налогообложения

Вообще, до 2013 года применение Единого налога было обязательным для некоторых видов деятельности. С 2013 года это правило было отменено и переход на «вмененку» стал делом сугубо добровольным. При этом ИП и организации могут перейти на ЕНВД как с начала нового календарного года, так и (не всегда, в зависимости от обстоятельств) в любое другое время. Важно соблюдать всего лишь одно основное условие, а именно, убедиться в том, что применение ЕНВД в той или иной области деятельности возможно на территории работы организации или ИП.

С ОСНО на «вмененку»: переход в середине года

Переход на Единый налог с ОСНО не требует от желающих приложения каких-то особых усилий – достаточно всего лишь подать в местную налоговую службу соответствующее заявление. Правда, оно должно быть подано не позже чем в пятидневный срок с начала оказания услуг или выполнения работ, подпадающих под «вмененку». Сделать это можно в любое время в течение года – никаких ограничений здесь законодательство не предусматривает.

Поскольку отчетным периодом ЕНВД является квартал, то в первый раз заплатить налог на вмененный доход нужно будет по итогам тех трех квартальных месяцев, в течение которых компания перешла на ЕНВД.

Важно! При переходе на ЕНВД с общего режима в середине года, налоговую базу надо учитывать по итогам фактической продолжительности работы в том месяце, когда организация или ИП был зарегистрирован в налоговой службе как плательщик «вмененки».

При переходе с общего режима на «вменеку» важно соблюсти следующие правила:

- провести процедуру восстановления входного НДС как по основным средствам, так и по всем другим операциям. Учитываться восстановленный НДС должен будет в налоге на прибыль (в строке «прочие расходы»);

- в декларации по налогу на прибыль нужно будет обязательно учесть доходы и расходы, относящиеся к тому периоду, когда ИП или организация еще были на ОСНО. Сделать это нужно путем заполнения и передачи в налоговую службу декларации по налогу за прибыль за тот период, который предшествовал переходному.

Пример восстановления НДС по основным средствам

Остаточная стоимость техники, исходя из данных налогового учета, на июнь оказалась равна 103 тыс. руб. В результате простых вычислений оказывается, что сумма НДС к восстановлению составляет:

23 400 руб. х 103 тыс.руб. : (130 тыс. руб. – 23 400. руб.) = 22 609 руб.

Переход с УСН на ЕНВД в середине года

Бизнесмены, применяющие в качестве основного налогового режима УСН, не имеют права переходить на другие системы налогообложения в середине налогового периода, которым для них является год. Исключения составляют те случаи, когда доходы налогоплательщика по итогам отчетного периода становятся выше 60 миллионов рублей. В таких ситуациях происходит автоматический переход «упрощенца» на ОСНО сразу же после того квартала, в котором данное превышение было зафиксировано. Что касается ЕНВД, то в этом случае, перейти на него налогоплательщики могут только с начала следующего календарного года и никак иначе.

Переход на ЕНВД в середине года при регистрации предприятия или ИП

Вне зависимости от того, в какое время года произошла постановка на государственный учет индивидуального предпринимателя или организации, они могут подать уведомление об использовании ЕНВД в течение пятидневного срока с начала выполнения работ и предоставления услуг, подпадающих под «вмененку». Если же такого уведомления не последует, к налогоплательщику автоматически будет применена общая система налогообложения.

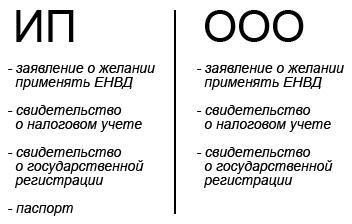

Документы, нужные для перехода на «вмененку»

Чтобы перейти к ЕНВД, заинтересованной стороне необходимо предоставить налоговикам ряд документов.

Если это ИП, то потребуются:

- заявление о желании применять ЕНВД;

- паспорт;

- свидетельства о налоговом учете и гос. регистрации в качестве ИП.

Учредителям ООО для перехода на ЕНВД нужно предоставить:

- заявление о желании применять ЕНВД;

- свидетельства о налоговом учете и гос. регистрации.

Частичный переход на ЕНВД

В некоторых случаях, ИП или организации совмещают сразу две налоговые системы – законодательно это вполне допустимо. Единый налог совмещают с «упрощенкой» и ОСНО, то есть часть видов деятельности, которые осуществляет коммерческая компания, находятся на какой-либо из основных систем налогообложения, часть (исходя из видов деятельности) подпадает под «вмененку». В данном случае, главное правило, которое необходимо соблюдать – вести раздельный учет доходов и расходов. Точно также использовать раздельный учет необходимо, если налогоплательщик применяет ЕНВД сразу по нескольким видам деятельности.

Когда нельзя применять ЕНВД

Ни в какой период и ни при каких условиях невозможен переход к «вмененке», если организация или ИП нарушают следующие условия:

- количество наемного персонала превышает 100 человек;

- иные юридические лица и организации имеют долю в уставном капитале более 25%;

- предприятие является простым товариществом;

- переход ИП на УСН произошел на основе патента;

- налогоплательщик применяет единый сельскохозяйственный налог.

Кроме того, существует большое количество ограничений по применению ЕНВД для бизнесменов непосредственно внутри сферы деятельности. Вот несколько примеров:

- применять ЕНВД не имеют права те автотранспортные предприятия, число транспортных единиц в которых выше 20;

- при розничных продажах, площадь торгового зала не должна быть выше 150 кв.м.;

- в рекламном бизнесе работать с «вмененкой» могут только те компании, которые занимаются размещением или распространением рекламы. Изготовление рекламных конструкций, сдача рекламных площадей в аренду или разработка услуг уже не подходят для ЕНВД;

- применение ЕНВД невозможно, если предприятие или ИП по подпадающим под «вмененку» видам деятельности работают не только с физическими лицами, но и юридическими.

Это еще не весь перечень подобных ограничений. Более подробный список можно найти в Налоговом кодексе РФ. Так что прежде чем переходить на «вмененку» надо обязательно убедиться в том, что и вид деятельности и его условия не противоречат правилам применения ЕНВД в том или ином регионе.

Таким образом, переход на вмененку в середине года возможен только в случае применения организацией или ИП общего налогового режима. С УСН на «вмененку» в течение года перейти невозможно, поэтому, как бы этого ни хотелось, придется дожидаться нового календарного года.

Читайте также: