Как настроить распределение страховых взносов между енвд и усн в 1с

Опубликовано: 21.04.2024

Настройка учета зарплаты при совмещении режимов

Методика раздельного учета доходов и расходов организации должна предусматривать раздельный учет вознаграждений и иных выплат работникам. Это необходимо, чтобы при расчете единого упрощенного и вмененного налогов правильно выделить долю страховых взносов, приходящуюся на тот или другой вид деятельности. Применяемый способ раздельного учета оплаты труда должен позволять однозначно отнести те или иные показатели к разным видам предпринимательской деятельности. Если же невозможно однозначно отнести расходы к УСН или ЕНВД, то их нужно распределить пропорционально долям доходов в общем объеме доходов, полученных при применении этих спецрежимов.

Раздельный учет затрат на оплату труда имеет свои особенности. Прежде всего, это связано с тем, что распределять суммы вознаграждений, выплат и страховых взносов нужно ежемесячно, при этом доходы для определения налоговой базы рассчитываются нарастающим итогом (письмо Минфина России от 29.03.2013 № 03-11-11/121). Рассмотрим порядок раздельного учета затрат на зарплату и страховые взносы, применяемый в «1С:Бухгалтерии 8» (ред. 3.0). на следующем примере.

Пример1

В ООО «Ромашка» с 01.01.2014 работает три сотрудника:

- генеральный директор Кораблев В.Д. в подразделении «Администрация» с окладом в размере 20 000 руб.;

- менеджер Коршунова Д.С. в розничном магазине, переведенном на ЕНВД, с окладом в размере 10 000 руб.;

- дизайнер Уткин Е.Е. в отделе дизайн-услуг с окладом в размере 10 000 руб.

Весь функционал, связанный с учетом персонала, расчетом выплат и вознаграждений, а также с исчислением страховых взносов и НДФЛ, доступен из раздела Зарплата и кадры «1С:Бухгалтерии 8» ред. 3.0.

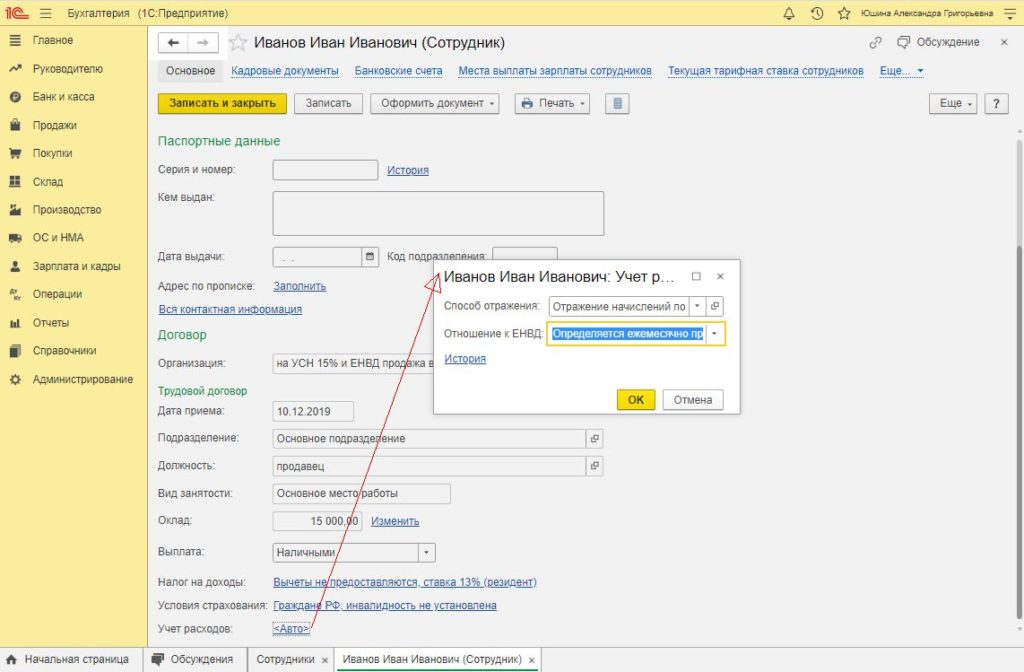

Прежде чем рассчитывать зарплату в программе, необходимо создать для каждого сотрудника шаблон проводок для начисления зарплаты, а также определить отношение начисленных сумм к ЕНВД.

Такие настройки можно сделать либо при приеме сотрудника на работу, привязав начисление конкретного сотрудника к области реквизитов Отражение в бухгалтерском учете, либо непосредственно в форме элемента справочника Сотрудники, открыв форму Учет затрат по одноименной гиперссылке (рис. 1).

Рис. 1. Карточка сотрудника

Поскольку затраты на оплату труда генерального директора невозможно отнести к определенному виду деятельности, то для сотрудника Кораблева В.Д. в форме Учет затрат заполняем область реквизитов Бухгалтерский учет зарплаты следующим образом (рис. 2):

- для реквизита Способ отражения создаем новый или выбираем из справочника Способ учета зарплаты элемент Зарплата АУП распределяемая;

- для реквизита Отношение к ЕНВД устанавливаем значение Определяется ежемесячно процентом.

Рис. 2. Настройка способа учета зарплаты

В форме элемента справочника Способ учета зарплаты для области реквизитов Основная система налогообложения устанавливаем следующие значения: Счет - 26; Статьи затрат - Оплата труда (в форме элемента справочника Статьи затрат переключатель Статья для учета затрат организации должен быть установлен в положение По деятельности с основной системой налогообложения (общая или упрощенная)); Отражение в УСН - Принимаются.

В форме элемента справочника Способ учета зарплаты для области реквизитов Статья затрат по деятельности с особым порядком налогообложения (ЕНВД) устанавливаем следующее значение: Статья затрат - Оплата труда (ЕНВД) (в форме элемента справочника Статьи затрат переключатель Статья для учета затрат организации должен быть установлен в положение По отдельным видам деятельности с особым порядком налогообложения.

По такому же принципу заполняем форму Учет затрат для других сотрудников.

Для менеджера Коршуновой Д.С., работающей в розничном магазине, в форме Учет затрат определяем область реквизитов Бухгалтерский учет зарплаты следующим образом:

- для реквизита Способ отражения создаем новый или выбираем имеющийся из справочника Способ учета зарплаты элемент Оплата труда работников розничных точек ЕНВД;

- для реквизита Отношение к ЕНВД устанавливаем значение Полностью на ЕНВД.

В форме элемента справочника Способ учета зарплаты для области реквизитов Основная система налогообложения устанавливаем следующие значения: Счет - 44.01; Статьи затрат - Оплата труда (в форме элемента справочника Статьи затрат переключатель Статья для учета затрат организации должен быть установлен в положение По деятельности с основной системой налогообложения (общая или упрощенная)); Отражение в УСН - Принимаются.

В форме элемента справочника Способ учета зарплаты для области реквизитов Статья затрат по деятельности с особым порядком налогообложения (ЕНВД) устанавливаем следующие значения: Статья затрат - Оплата труда (ЕНВД) (в форме элемента справочника Статьи затрат переключатель Статья для учета затрат организации должен быть установлен в положение По отдельным видам деятельности с особым порядком налогообложения.

Для дизайнера Уткина Е.Е., работающего в отделе дизайн-услуг, в форме Учет затрат определяем область реквизитов Бухгалтерский учет зарплаты следующим образом:

- для реквизита Способ отражения создаем новый или выбираем из справочника Способ учета зарплаты элемент Услуги Счет 20.01 в УСН принимаются;

- для реквизита Отношение к ЕНВД устанавливаем значение Не относится к ЕНВД.

В форме элемента справочника Способ учета зарплаты для области реквизитов Основная система налогообложения устанавливаем следующие значения: Счет - 20.01; Номенклатурные группы - Услуги; Статьи затрат - Оплата труда (в форме элемента справочника Статьи затрат переключатель Статья для учета затрат организации должен быть установлен в положение По деятельности с основной системой налогообложения (общая или упрощенная)); Отражение в УСН - Принимаются.

В форме элемента справочника Способ учета зарплаты для области реквизитов Статья затрат по деятельности с особым порядком налогообложения (ЕНВД) устанавливаем следующие значения: Статья затрат - Оплата труда (ЕНВД) (в форме элемента справочника Статьи затрат переключатель Статья для учета затрат организации должен быть установлен в положение По отдельным видам деятельности с особым порядком налогообложения.

Таким образом, порядок распределения затрат на оплату труда для конкретного начисления (или для конкретного сотрудника) определяется значением реквизита Отношение к ЕНВД, а шаблоны бухгалтерских проводок и порядок признания расходов для УСН - значениями, указанными в форме элемента справочника Способ учета зарплаты.

Теперь можно начислять зарплату, которая будет рассчитываться автоматически при помощи регламентного документа Начисление зарплаты.

Начисленная зарплата и страховые взносы будут распределяться по видам деятельности на УСН и ЕНВД в зависимости:

- от выполненных настроек учета затрат на зарплату;

- от доли доходов от деятельности, переведнной на единый налог на вмененный доход в общей сумме доходов (от процента ЕНВД).

Напоминаем, процент ЕНВД должен рассчитываться нарастающим итогом за период, который устанавливается либо с начала года, либо с начала квартала (в зависимости от выбранного в учетной политике Метода распределения расходов по видам деятельности на закладке ЕНВД) до конца месяца, за который начисляется зарплата.

Пример 2

Рассчитаем вручную процент ЕНВД для учета затрат на зарплату, используя данные о доходах УСН и ЕНВД, исчисленные нарастающим итогом:

Сегодня мы научимся правильно начислять заработную плату в 1С:Бухгалтерии 8.3 (редакция 3.0) при совмещении режимов.

Ситуация. Мы, компания ООО "Фото-страна", находимся на УСН + ЕНВД.

Продавец Семён Семёныч

Фотограф Владимир Петрович

Директор Юрий Викторович

Внимание, это урок - вы можете повторять все мои действия в копии своей базе.

Создаём статьи затрат

Первое, что нужно сделать - правильно настроить статьи затрат по заработной плате. Отдельно для УСН и ЕНВД.

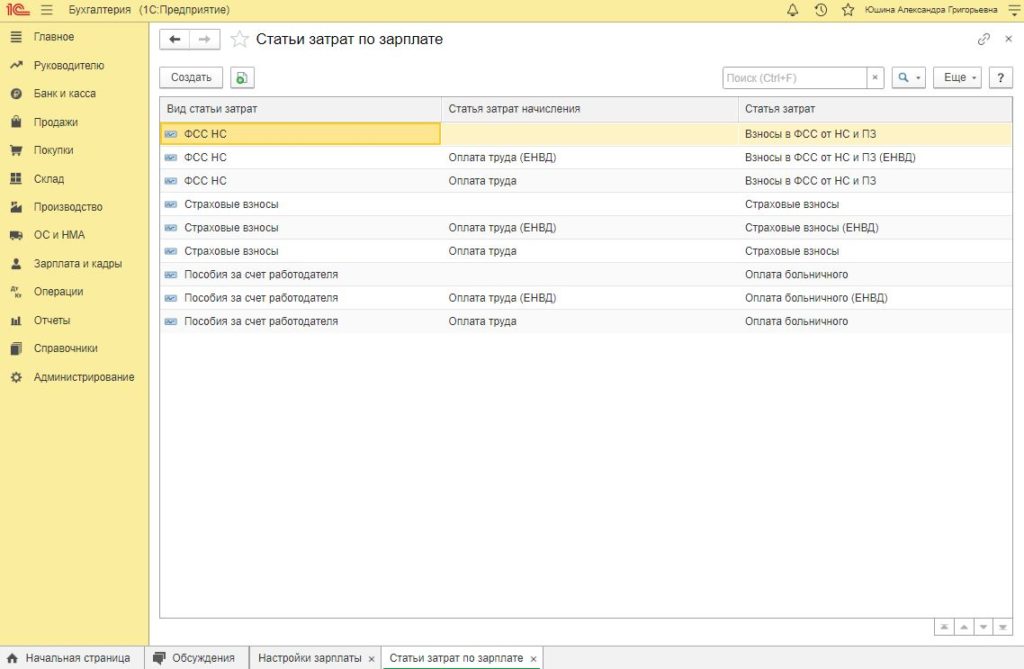

Заходим в раздел "Справочники" пункт "Статьи затрат":

Переходим в папку "Оплата труда и налоги и сборы". Наша задача создать в этом списке две статьи: "Оплата труда (ЕНВД)" и "Оплата труда (УСН)":

Вот как нужно заполнить статью затрат "Оплата труда (ЕНВД)":

Здесь мы указали, что эта статья относится к отдельным видам деятельности с особым порядком налогообложения, то есть к ЕНВД.

А вот как нужно заполнить статью затрат "Оплата труда (УСН)":

Здесь мы указали, что эта статься относится к деятельности с основной системой налогообложения, то есть УСН.

Создаём способы учета зарплаты (отражение проводок)

Следующий важный шаг. Настроить способы учета зарплаты. Эти настройки влияют на формирование бухгалтерских проводок.

Переходим в раздел "Зарплата и кадры" пункт "Настройки зарплаты":

Здесь открываем пункт "Способы учета зарплаты":

Наша задача создать в этом справочнике три способа учета зарплаты: "Оплата труда по ЕНВД", "Оплата труда УСН" и "Оплата труда УСН-ЕНВД".

Первый способ нужен для продавца, второй - для фотографа, а третий - для директора (вы ведь помните, что он наполовину на УСН, а наполовину на ЕНВД):

Вот как нужно заполнить способ учета зарплаты "Оплата труда ЕНВД":

Здесь мы выбрали 44 счёт в качестве счёта затрат и указали статьи затрат для каждого вида деятельности. Эти статьи мы создали на предыдущем шаге.

Вот как нужно заполнить способ учета зарплаты "Оплата труда УСН":

Здесь мы выбрали 20 счёт в качестве счёта затрат и указали статьи затрат для каждого вида деятельности.

Наконец, вот как нужно заполнить способ учета зарплаты "Оплата труда УСН-ЕНВД":

Мы указали счёт затрат 26 и вновь выбрали соответствующие статьи затрат.

Общий смысл этих способов лишь в указании правильных счетов затрат и созданных нами статей затрат. Идём далее.

Создаём виды начислений

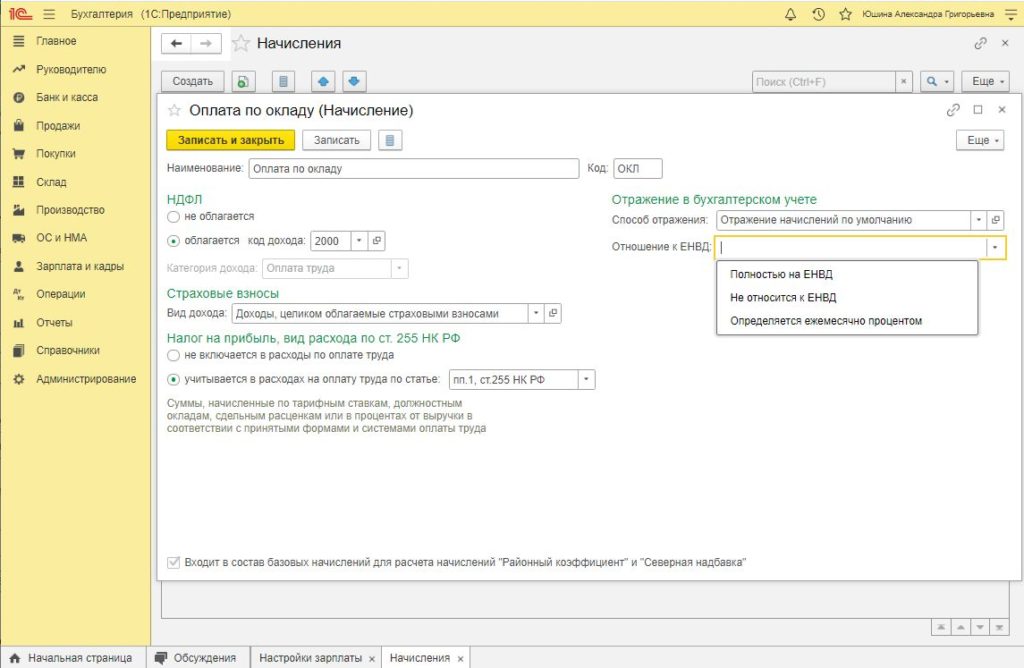

Теперь, настроив статьи затрат и способы учета, мы можем создавать всё многообразие начислений: оклады, больничные, отпускные. но в этом уроке остановимся только на окладах.

Заходим в раздел "Зарплата и кадры" пункт "Настройки зарплаты":

Здесь открываем пункт "Начисления":

Наша задача создать в этом справочнике оклады для ЕНВД, УСН и УСН-ЕНВД (который будет поровну делиться между УСН и ЕНВД):

Вот как нужно настроить начисление "Оклад ЕНВД":

Мы выбрали соответствующий способ отражения (это способ учета зарплаты, созданный нами на предыдущем шаге) и указали, что это начисление полностью относится к ЕНВД (пункт отношение к ЕНВД).

Вот как нужно настроить начисление "Оклад УСН":

Мы вновь выбрали соответствующий способ отражения (из тех, что мы создали на предыдущем шаге) и указали, что этот вид начисления не относится к ЕНВД (то есть полностью на УСН).

Наконец, вот как нужно настроить настроить начисление "Оклад УСН-ЕНВД":

Вновь выбрали соответствующий способ отражения (из тех, что мы создали на предыдущем шаге) и указали, что этот вид начисления относится к ЕНВД частично (процентом, который мы указываем сами).

Примите мои поздравления, мы закончили с настройками и готовы сделать первое начисление зарплаты

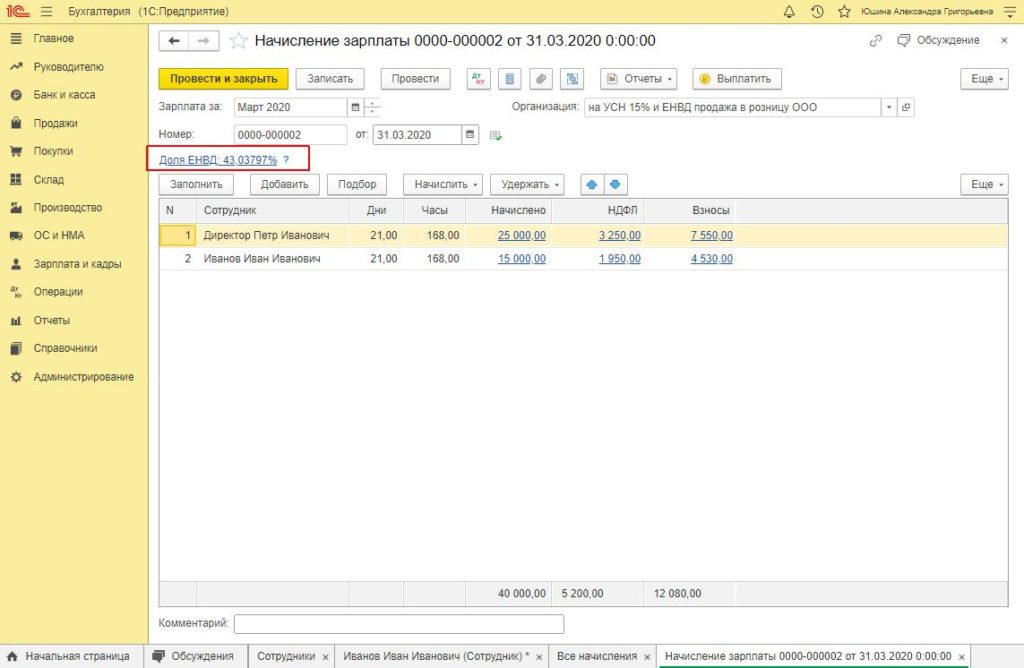

Начисляем зарплату

Переходим в раздел "Зарплата и кадры" пункт "Все начисления":

Создаём начисление зарплаты, в котором указываем процент ЕНВД 50% (он будет относиться к директору), а также указываем созданные начисления по окладам - каждому сотруднику свой:

Чтобы не выбирать эти оклады каждый раз вручную - просто пропишите их в документе "Приём на работу".

Проводим документ и смотрим проводки (кнопка ДтКт):

Видим, что зарплата фотографа в полной мере отнеслась на УСН (счёт 20.01). Зарплата продавца отнеслась в полной мере на ЕНВД (счёт 44.01). И, наконец, зарплата директора поровну распределилась между УСН и ЕНВД (счёт 26).

Настраиваем распределение страховых взносов

Бывает так, что всех произведенных настроек оказывается недостаточно для правильного распределения страховых взносов. При этом сама заработная плата может распределяться верно.

1. Заходим в раздел "Зарплата и кадры" пункт "Настройки зарплаты":

2. Здесь в подразделе "Отражение в учете" открываем пункт "Статьи затрат по страховым взносам":

3. Нам нужно добиться вот такой картинки в отношении страховых взносов:

Для этого нужно изменить (или создать) уже существующие записи по страховым взносам.

В качестве статей затрат указываем те самые статьи, которые создавали на этом уроке выше.

4. После этого нужно перепровести документ "Начисление зарплаты" и "Закрытие месяца".

Теперь все расходы по страховым взносам должны вставать верно.

Мы молодцы, на этом всё

Кстати, подписывайтесь на новые уроки.

С уважением, Владимир Милькин (преподаватель школы 1С программистов и разработчик обновлятора).

Как помочь сайту: расскажите (кнопки поделиться ниже) о нём своим друзьям и коллегам. Сделайте это один раз и вы внесете существенный вклад в развитие сайта. На сайте нет рекламы, но чем больше людей им пользуются, тем больше сил у меня для его поддержки.

Нажмите одну из кнопок, чтобы поделиться:

В случае совмещения налоговых режимов ЕНВД и УСН необходимо организовать ведение раздельного учета имущества, обязательств и хозяйственных операций в отношении ЕНВД и УСН (п. 7 ст. 346.26 НК РФ), а так же организовать раздельный учет доходов и расходов по разным налоговым режимам (п.8 ст.346.18 НК РФ). В данной статье изучим как вести раздельный учет УСН и ЕНВД в 1С 8.3 Бухгалтерия. Рассмотрим пошаговую инструкцию по настройке раздельного учета при совмещении УСН и ЕНВД в программе 1С 8.3.

Ответственности за «неведение» раздельного учета в НК РФ не предусмотрено, но это может привести к тому, что будет не правильно определен объект налогообложения для ЕНВД и налоговая база по УСН. Следовательно, будет искажена сумма рассчитанных налогов, будут доначислены налоги, пени и штрафы/

Так же раздельный учет обеспечивает правильное определение величины доходов, которые получены в рамках УСН для контроля предельной их величины за год.

Инструкция по настройке раздельного учета при совмещении УСН и ЕНВД в 1С 8.3 Бухгалтерия

Алгоритм ведения раздельного учета не определен в НК РФ, поэтому его необходимо разработать самостоятельно и прописать в учетной политике.

Лица, совмещающие режимы должны организовать отдельно:

- Учет доходов, полученных от деятельности на ЕНВД и от деятельности на УСН;

- Учет затрат, направленных на УСН, деятельность на ЕНВД, а также распределяемых между ЕНВД и УСН.

- Раздельный учет затрат, направленных на оплату труда сотрудникам и страховых взносов с них.

Раздельный учет доходов при совмещении УСН и ЕНВД в 1С 8.3

В случае совмещения ЕНВД и УСН налогоплательщик обязан осуществлять раздельный учет доходов, полученных:

- от деятельности на УСН;

- от деятельности на ЕНВД.

Раздельный учет доходов необходимо вести для определения:

- налогооблагаемой базы при расчете налога УСН;

- доли доходов по УСН и ЕНВД в совокупном объеме доходов с целью деления расходов.

В 1С 8.3 Бухгалтерия ред. 3.0 имеются различные субсчета для учета доходов при ЕНВД и УСН:

- для УСН – субсчета второго порядка, оканчивающиеся на 1;

- 01.1 – Выручка при УСН;

- для ЕНВД – субсчета второго порядка, оканчивающиеся на 2;

- 01.2 – Выручка при ЕНВД:

Счета учета доходов в 1С 8.3 проставляются в документе “Реализация (акты, накладные)”:

Доля доходов по деятельности при УСН с целью деления расходов в совокупном объеме доходов определяется по формуле:

По какому методу определяются доходы?

Для определения доходов при УСН применяется кассовый метод. При ЕНВД используются данные бухгалтерского учета с применением кассового метода.

Таким же образом в 1С 8.3 для расчета доли доходов определяется сумма дохода, то есть:

- доход при УСН можно определить на основе гр.4 Отчета «КУДиР», а в регистре «КУДиР (раздел I)» это графа «Доходы» (гр. 5):

- доход при ЕНВД определяется по данным БУ с использованием кассового метода – это графа «Доход ЕНВД» в регистре «КУДиР (раздел I)» (Универсальный отчет, по этому же регистру):

За какой период учитываются доходы?

- при УСН – нарастающим итогом за год;

- при ЕНВД – за квартал.

Для сопоставимости показателей Минфин советует в письме от 26.11.2015 N 03-11-11/68786 считать доходы нарастающим итогом и по УСН и по ЕНВД.

В 1С 8.3 доходы считаются нарастающим итогом с начала года, а при расчете доли доходов происходит корректировка каждый квартал.

Посмотреть в 1С 8.3 Бухгалтерия как рассчиталась доля доходов можно в отчете «Анализ учета по УСН» – ссылка «Распределенные расходы УСН/ЕНВД»:

Коэффициент в 1С 8.3 рассчитывается для ЕНВД.

Какой состав доходов?

По разъяснениям Минфина от 28.04.2010 №03-11-11/121, в составе доходов при УСН и при ЕНВД учитываются:

- доходы от реализации (ст.249 НК), внереализационные доходы (ст.250 НК), кроме доходов неучитываемых в НУ (ст.251 НК).

Если получен «иной доход» например, в виде премий, бонусов и его нельзя отнести к определенному режиму (ЕНВД или УСН), то его так же надо разделить согласно методике раздельного учета. «Иной доход» в 1С 8.3 автоматически не распределяется. Его необходимо распределить вручную по принципу, закрепленному в учетной политике и занести в программу отдельными проводками.

Более подробно каким образом отражаются доходы при УСН в 1С 8.3 и как избежать ошибки при отражении расходов на приобретение ОС смотрите в нашем видео:

Раздельный учет расходов при совмещении УСН и ЕНВД в 1С 8.3

При совмещении режимов важно учесть следующие моменты:

- Расходы при УСН уменьшают доходы при расчете налога УСН для объекта «Доходы минус расходы» согласно «закрытому» перечню в ст.346.16 НК РФ.

- Учетрасходов на ЕНВД ведется только для целей бух. учета. Налоговый учет расходов не требуется.

- Расходы, которые нельзя отнести к определенному налоговому режиму (УСН или ЕНВД), следует распределять пропорционально долям доходов в совокупном объеме доходов, приходящихся на УСН или ЕНВД (п.8 ст.346.18 НК РФ).

Как отразить расходы при совмещении УСН и ЕНВД в 1С 8.3

Предусмотрены различные субсчета для учета расходов при УСН и ЕНВД:

- для УСН – субсчета второго порядка, оканчивающиеся на 1;

- 02.1 – Себестоимость продаж при УСН;

- 07.1 – Расходы на продажу при УСН;

- 08.1 – Управленческие расходы при УСН;

- для ЕНВД – субсчета второго порядка, оканчивающиеся на 2:

Счета учета расходов в программе 1С 8.3 Бухгалтерия ред. 3.0 так же проставляются в документе “Реализация (акты, накладные)”.

Распределение расходов при совмещении ЕНВД и УСН в 1С 8.3

Заполнение статей затрат в справочниках «Статьи затрат» и «Прочие доходы и расходы»:

- Затраты, относящиеся только к УСН – при заполнении данного элемента справочника необходимо в разделе Статья учета затрат организации установить флажок «По деятельности с основной системой налогообложения (общая или упрощенная)»:

- Затраты, относящиеся только к ЕНВД – при заполнении данного элемента справочника необходимо в разделе Статья учета затрат организации установить флажок «По отдельным видам деятельности с особым порядком налогообложения»:

- Затраты, которые невозможно отнести к УСН или ЕНВД, то есть подлежащие распределению – при заполнении данного элемента справочника необходимо в разделе Статья учета затрат организации установить флажок «По разным видам деятельности»:

Установка признака затрат в документах

В форме документа при отражении затрат может быть выбрано значение:

- Принимаются – только для затрат, относящихся к УСН, если они могут быть учтены в КУДиР согласно ст.346.16 НК РФ;

- Не принимаются – для всех затрат при ЕНВД и для затрат при УСН, которые не перечислены в ст.346.16 НК РФ, и не могут быть отражены в КУДиР;

- Распределяются – для затрат, которые нельзя отнести к определенному режиму (УСН или ЕНВД), подлежащие распределению:

«Общие» распределяемые расходы, приходящиеся на УСН, определяются по формуле:

В программе 1С 8.3 они автоматически распределяются при процедуре закрытия месяца за квартал – документ «Распределение расходов по видам деят. для УСН»:

Данная сумма отразится в отчете «Книга доходов и расходов УСН»:

Проверить расчет доли доходов для распределения расходов, приходящихся на УСН можно с помощью отчета:

- Отчет «Анализ учета по УСН»;

- Универсальный отчет по регистру накопления «Книга учета доходов и расходов (Раздел I)» – «Основные данные»:

- графа 5 – сумма полученных доходов при УСН (равна графе 4 Раздела I отчета «КУДиР УСН»);

- графа «Доходы ЕНВД» – сумма полученных доходов при ЕНВД, рассчитанная по кассовому методу.

Учет затрат на оплату труда и страховые взносы

При “упрощенке” (Объект «Доходы минус расходы»):

- Затраты на оплату труда (в т.ч. удержанный НДФЛ) включаются в состав расходов в момент списания с банковского счета или выплаты денежных средств из кассы, а при другом способе – в момент оплаты задолженности (ст. 346.17 НК РФ);

- Страховые взносы учитываются в налоговом учете в качестве расходов только после их уплаты.

- Учет расходов ведется только для целей БУ. Налоговый учет расходов по зарплате и страховым взносам не требуется.

Необходимо организовать раздельный учет в части выплаты зарплаты работникам и страховых взносов с них. Для этого нужно разделить работников по видам деятельности. А если такое деление не представляется возможным, то расходы по оплате труда нужно распределить пропорционально долям доходов в общем объеме доходов, полученных при совмещении УСН и ЕНВД. Это важно, так как:

- при УСН («Доходы») и ЕНВД страховые взносы уменьшают налог (п. 3.1 ст. 346.21 и п. 2 ст. 346.32 НК);

- при УСН («Доходы минус расходы») страховые взносы учитываются в расходах.

Организация раздельного учета по вознаграждениям сотрудников в 1С 8.3

Шаг 1. Определить отношения каждого сотрудника к деятельности на ЕНВД

В справочнике Сотрудники можно установить следующие значения:

- «Полностью на ЕНВД» – сотрудник занят полностью в деятельности на ЕНВД;

- «Не относится к ЕНВД» – сотрудник занят полностью в деятельности на УСН;

- «Определяется ежемесячно процентом» – невозможно однозначно определить, по какому виду деятельности (ЕНВД или УСН) занят сотрудник:

Шаг 2. Задать шаблон бухгалтерских проводок по начислению зарплаты и порядок признания расходов для деятельности при УСН по каждому сотруднику

Справочник Способ учета зарплаты:

При такой настройке в справочнике Начисления не нужно будет создавать элементы для каждого вида учета. Элемент справочника в таком случае будет выглядеть так:

Параметры отражения в бухгалтерском учете не заполняются. Эти данные заполняются в карточке сотрудника.

Есть еще другой вариант организация раздельного учета по вознаграждениям сотрудников в 1С 8.3. Отношение к видам учета можно указывать в справочнике Начисления. Тогда для начисления «Оплата по окладу», например, потребуется создать три элемента:

- «Оплата по окладу ЕНВД»:

- «Оплата по окладу УСН»:

- «Оплата по окладу УСН+ЕНВД»:

При такой настройке при приеме на работу вводится тот элемент справочника, к какому виду деятельности будет относиться оплата труда работника.

Более подробно особенности упрощенной системы налогообложения, возможности программы 1С 8.3 Бухгалтерия при применении УСН, можно изучить на нашем мастер-классе “УПРОЩЁНКА – Все изменения и Учёт в 1С:8. Теория и Практика“:

На мастер-классе мы поможем разобраться как требования законодательства при УСН должны быть отражены в программе 1С 8.3 Бухгалтерия, разберем особенности совмещения УСН и ЕНВД, а также рассмотрим как избежать ошибки при раздельном учете в случае совмещения налоговых режимов.

Как избежать ошибки при совмещении видов деятельности по ОСНО и ЕНВД, как сделать настройку статей затрат в 1С 8.2 (8.3) смотрите в нашем видео уроке:

Если организация или предприниматель, использует одновременно 2 системы налогообложения, то появляется необходимость вести раздельный учет доходов и расходов для ЕНВД и УСН. Здесь я расскажу, как настроить раздельный учет ЕНВД и УСН в программе 1С: Бухгалтерия 8.3., чтобы автоматически разделить доходы и расходы в розничных продажах.

Про обязанность вести раздельный учет доходов и расходов читаем в Налоговом кодексе п. 8 ст. 346.18 НК РФ, п. 7 ст. 346.26 НК РФ

Оглавление:

Подготовительные действия и сама настройка

Функциональность программы

Раздел Главное – Настройки – Функциональность

Учетная политика

Теперь внесем информацию в учетную политику

Главное -Настройки – Учетная политика

И здесь выбираем опцию там, где предложен выбор как считать стоимость товаров: “по стоимости приобретения” или “по покупной стоимости”. По покупной стоимости – это с использованием счета 42. Для простоты в своем примере я буду использовать учет “по стоимости приобретения” и это значит без счета 42.

Настройка налогового учета

Переходим к настройке учетной политики по налоговому учету.

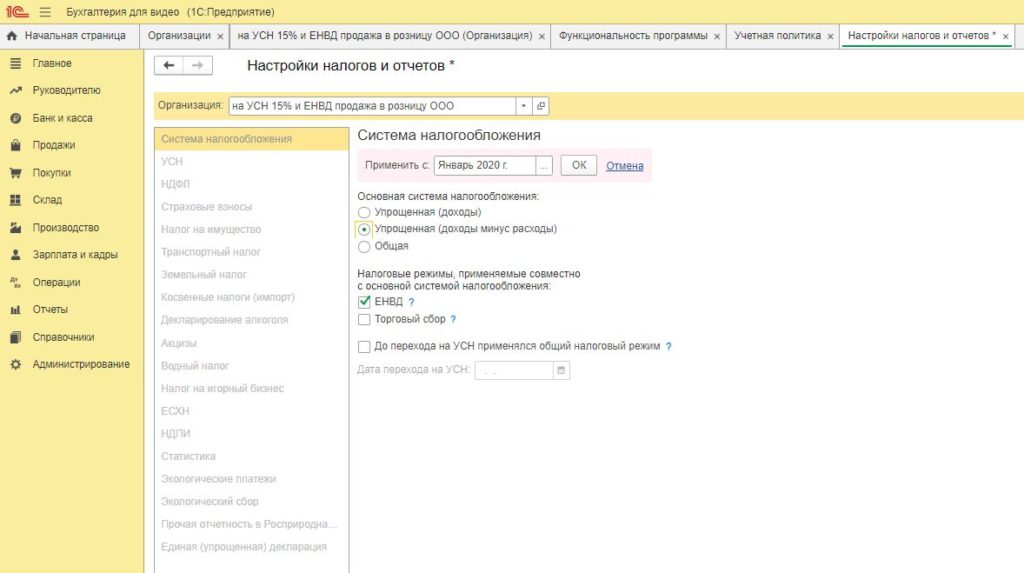

Главное – настройки – налоги и отчетность.

Сначала на вкладке Система налогообложения устанавливаем процент налога УСН и флажок о необходимости применять систему налогообложения ЕНВД

Затем на вкладке УСН выставляем процент ставки налога,нужные нам опции и обратите внимание на опцию “Метод распределения расходов”. Возможны 2 значения за квартал и нарастающим итогом с начала года.

Эта опция будет влияет на то, как будут распределяться расходы, подлежащие распределению между 2мя системами налогообложения УСН и ЕНВД. Так как по налоговому кодексу, если мы не можем однозначно определить на какой вид деятельности отнесен расход, то распределяем пропорционально полученному доходу.

Но, как этот доход считать – нарастающим итогом, как положено по УСН, или поквартально, как положено для ЕНВД, это зависит от вашего решения либо от рекомендация вашей налоговой.

Например, можно так, что если у вас основной доход идет по ЕНВД, то считать доход для распределения пропорционально кварталу.

Если система налогообложения УСН “доходы”, то вопроса о разделении расходов не будет. Но зато будет разделение по страховым взносам и для этого тоже понадобится вести раздельный учет доходов и расходов.

Другая моя полезная статья на тему: Как совмещать доходы и расходы по УСН и ЕНВД по ссылке.

В случае УСН “доходы” у вас есть опция в налоговой учетной политике – как считать авансы – доходом на УСН или доходом по ЕНВД. Эту опция для значения по умолчанию, то есть то что автоматически подставится. если этот случай другой, то вы сможете это изменить руками.

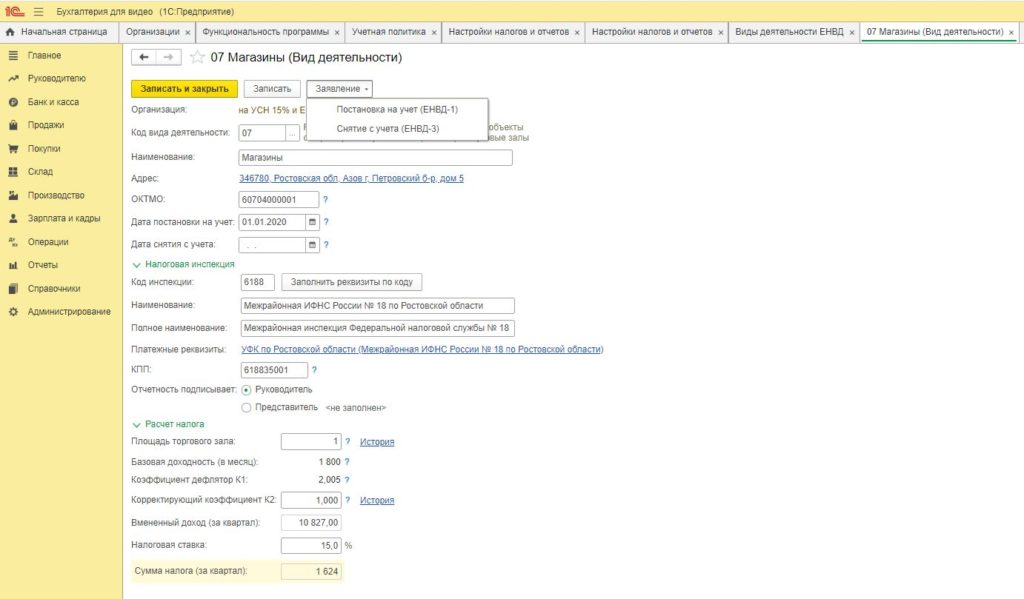

Переходим на вкладку ЕНВД.

Основные настройки, к которым будем возвращаться крайне редко, сделали. Но есть еще важные настройки без которых программа не поймет как распределить расходы по товарам. Это будет работа со счетами бухгалтерского учета.

Настройка счетов учета номенклатуры. Расходы в УСН по покупным товарам

Эта настройка нам нужна для того, чтобы выполнить требование законодательства по учету расходов по товарам.

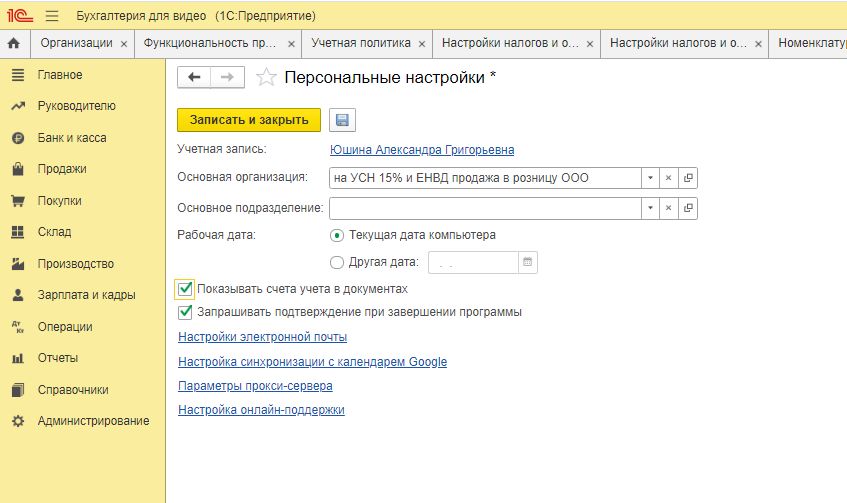

Чтобы видеть бухгалтерские счета в документе можем сразу сделать настройку через Главное – Настройка – Персональные данные и там поставить флажок: Показывать счета учета в документах.

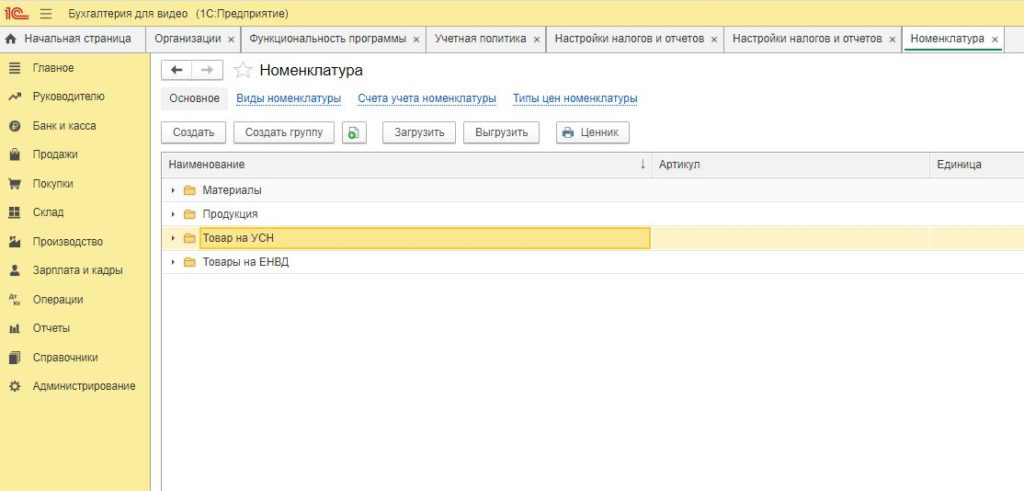

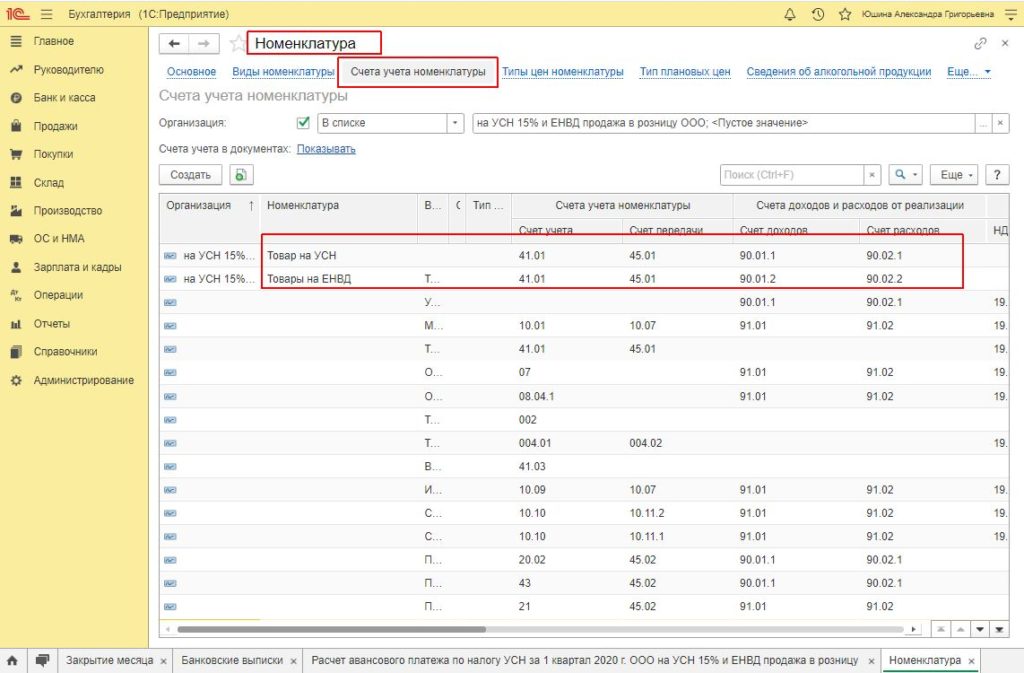

В программе 1С:Бухгалтерия для дополнительных систем налогообложения выделены специальные субсчета. Это счета выручки 90.01.2 и себестоимости продаж 90.02.2. Нам нужно правильно настроить счета учета номенклатуры, благодаря которым программа будет автоматически относить на доход и расход ЕНВД или УСН.

Лучше всего если товары будут находится в разных группах в справочнике номенклатуры.Тогда можно назначить правильные счета учета номенклатуры на группу. Но если это невозможно, то можем назначить на каждый товар по-отдельности. Выберите весь товар, который будет продаваться по УСН и товар который будет продаваться по ЕНВД. И распределите их по разным группам.

Настроим счета учета для ЕНВД отдельно и для УСН отдельно:

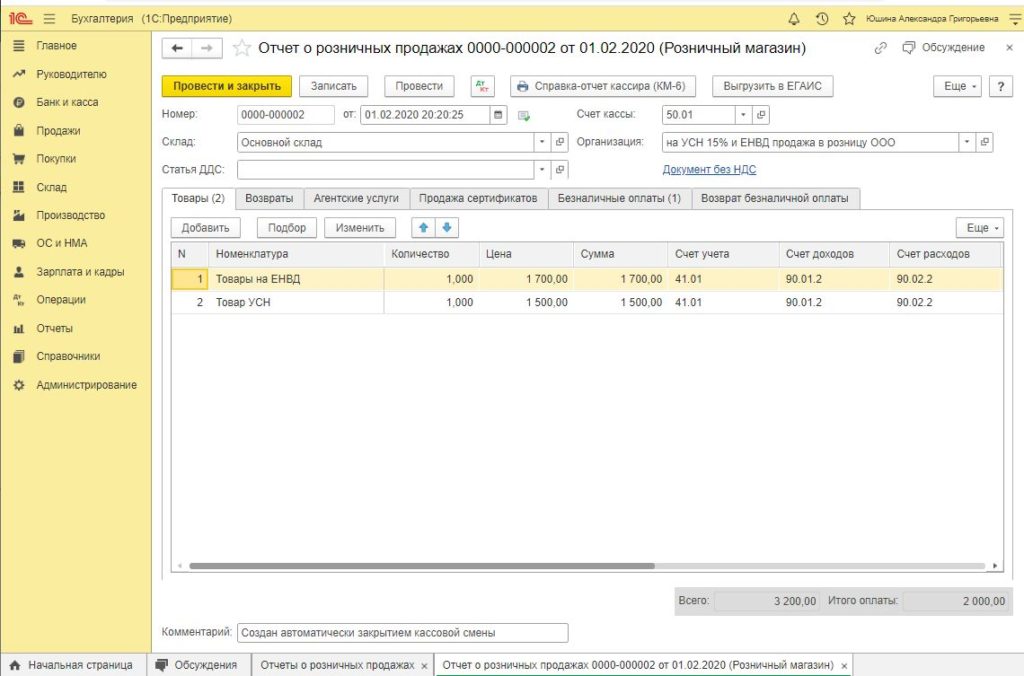

Теперь при формировании “Отчета о розничных продажах” счета буду заполняться автоматически и программа будет правильно учитывать доход по ЕНВД и по УСН. Для учета дохода нам нужен именно этот документ “Отчет о розничных продажах”, независимо от того где пробиваются чеки на продажу товара – в 1С:Бухгалтерии или в другой программе или на автономной кассе.

Для того чтобы отразить доходы и расходы введите документ “Поступления товаров” и документ “Отчет о розничных продажах”.

Документ поступления нам нужен для того, чтобы учитывать каждую партию поступления товара. Ведь теперь для списания стоимости товара по УСН нам нужно иметь информацию о поступлении товара, оплата его поставщику и продажа товара. Только когда одновременно выполняются эти три условия будут приниматься расходы по товарам.

После того как сделали настройку заполните документ “Отчет о розничных продажах” и проверьте, что в документе правильно заполнены счета учета номенклатуры.

Обратите внимание, что у товаров на УСН и на ЕНВД разные субсчета

Теперь доходы отражены и расходы по УСН тоже отражены. Информация сразу же попадет в книгу учета доходов и расходов (КУДИР).

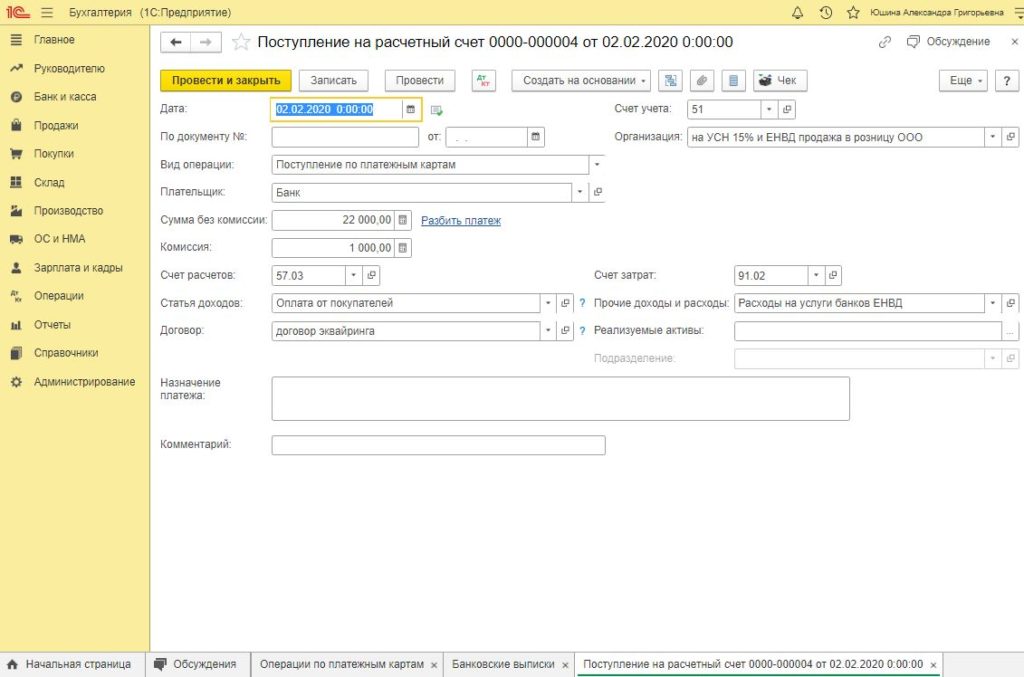

Как будет происходить учет доходов при оплате картой по эквайрингу

При поступлении суммы по эквайрингу на банковский счет вам нужно выбрать вид операции “Поступление по платежным картам”. И программа “увидит” “Отчет о розничных продажах” и определит доходы пропорционально сумме проданных товаров по УСН и ЕНВД. А суммы дохода определит, благодаря правильно выбранным счетам бухгалтерского учета 90.01.1 и 90.01.2 в документе “Отчет о розничных продажах”.

Обратите внимание на “Вид операции”

Настройка распределения расчета зарплаты и страховых взносов между ЕНВД и УСН

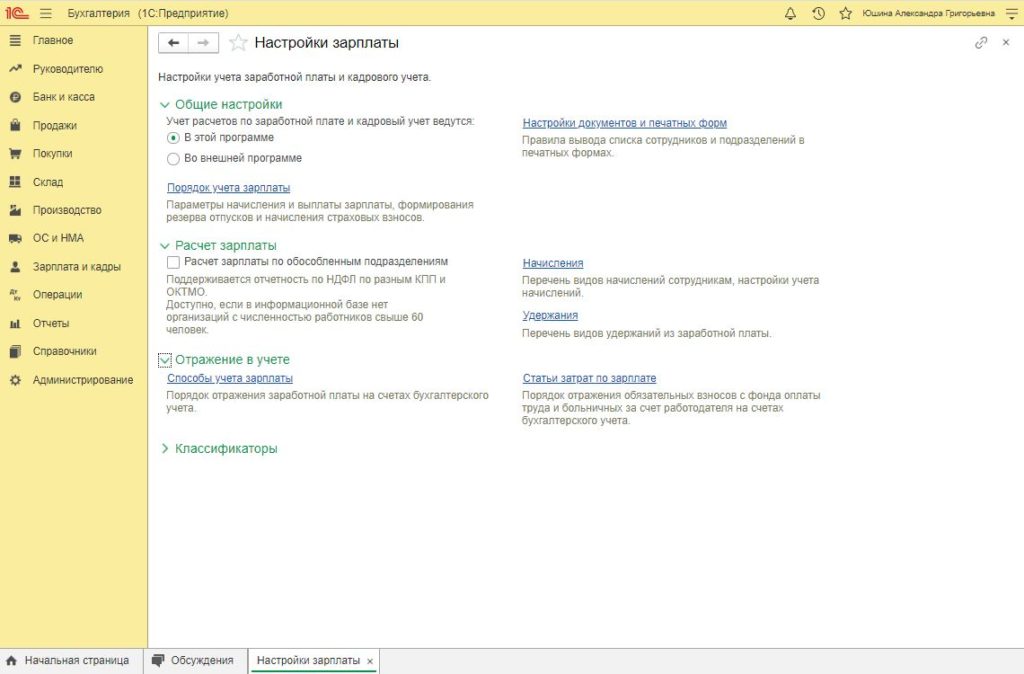

Здесь я опишу вариант,когда зарплата у вас рассчитывается в бухгалтерии. Если зарплата рассчитывается в 1С:Зарплат и управление персоналом, то в программу будет “прилетать” документ отражение зарплату в регламентированном учете и у вас будет другая немного другая настройка. Здесь я рассказываю случае, когда зарплата учитывается тоже в 1С:Бухгалтерия.

Для распределения зарплаты и страховых взносов между налогами вам нужно настроить 3 справочника:

- Способы учета зарплаты

- Статьи затрат по зарплате

- Начисления

Идем в раздел Зарплата и кадры – Справочники и настройки – Настройки зарплаты

В справочнике “Способы учета зарплаты” нужно проверить, чтобы правильно были указаны статьи затрат для оплаты труда. И, если вы создаете свои статьи затрат по зарплате, то обязательно зайдите в саму статью затрат и проверьте к какой системе налогообложения относится эта статья затрат.

В справочнике “Статьи затрат по зарплате” нужно проверить, чтобы выбранному “способу учета зарплаты” на ЕНВД или УСН соответствовала правильная статья затрат по страховым взносам на ЕНВД или УСН.

Теперь вам нужно проверить настройки справочника “Начисления”

Определите полностью, частично или целиком будет относиться эта оплата труда к ЕНВД. Если вы не будете выбирать это значение – оно будет не заполнено и программа возьмет нужное значение, которое указано в справочнике сотрудники или при начислении в документе “Начисление зарплаты”.

Если не заполните “Учет расходов”, то будет применяться то, что выбрали в настройках для всех

Когда вводим документ Начисление зарплаты, то программа автоматически рассчитает процент приходящийся на ЕНВД и заполнит строки сотрудниками.

Откуда программа знает, как будет распределяться зарплата и страховые взносы по конкретному сотруднику и полностью или частично будет идти на нужную систему налогобложения?

Либо через справочник сотрудники, где указывается “способ учета зарплаты” и “отношение к ЕНВД”, либо при приеме на работу указывали начисление, например, “Оплата по окладу” и тогда в самом начислении указан “способ учета зарплаты” и “отношение к ЕНВД” .

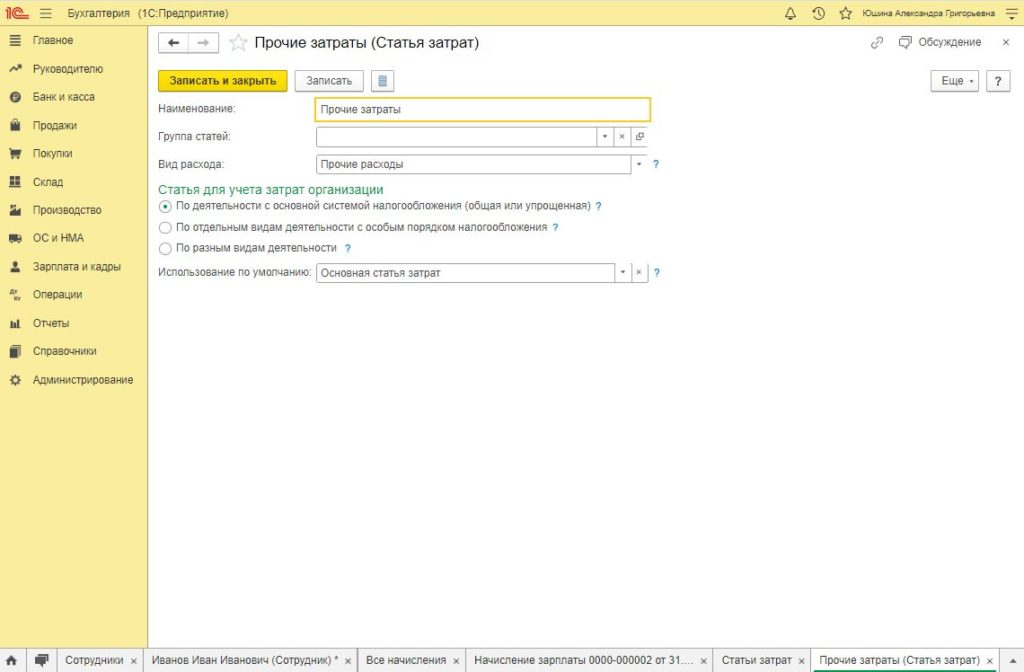

Как отразить прочие расходы

Для отражения всех остальных расходов нужно будет в статьях затрат указать как относится к ЕНВД: полностью на УСН, полностью на ЕНВД или частично.

Когда вы будете указывать бухгалтерский счет какого-нибудь расхода, то заполните субконто правильной статьей затрат.

Для примера статья затрат “Прочие расходы”, которая внесена в программу при установке – полностью относится на УСН -на основную систему налогообложения.

Если прочие затраты полностью должны учитываться на ЕНВД, то создайте новую статью затрат, назовите “Прочие расходы по ЕНВД” и укажите, что “По деятельности с особым порядком налогообложения”.

Проверим как сформировался УСН и ЕНВД

Теперь можем проверить, что у нас получилось.

Отразили документ “Поступление товаров”, сделали “Отчет о розничных продажах”, начислили зарплату.

Закрываем месяц за ПОСЛЕДНИЙ месяц квартала.

Операции – Закрытие периода – Закрытие месяца.

Нам интересны три справки расчета: Расчет ЕНВД, Расчет УСН и Расчет расходов уменьшающих ЕНВД.

Как получить отчеты о розничных продажах в свою 1С: Бухгалтерия

Как правило, розничные продажи оформляются не в 1С:Бухгалтерии, а в другой программе.

Для того, чтобы в бухгалтерии вести учет доходов от розничных продаж в программе используется документ “Отчет о розничных продаж”. И вам этот документ нужно или вносить руками или загружать.

Какие есть способы загрузки отчета о розничных продажах?

Скорее всего в розничной торговле ваш кассовый аппарат не подключен к бухгалтерии. Но ваши данные совершенно точно попадают в ОФД.

Из ОФД у вас нет возможности загрузить в 1С: Бухгалтерию.

Некоторые онлайн-кассы позволяют сделать загрузку в бухгалтерию с помощью других программ.

Например, для аппарата Эвотор есть приложения, которые позволяют загрузить отчеты о розничной продажи в 1С:Бухгалтерию. Вам останется проверить правильность и обработать выписки по банку, чтобы сопоставить с поступлениями от банка с которым заключен договор эквайринга.

Если у вас аппарат Атол, то у 1С есть программа 1С:Касса которая при пробитии чека на кассовом аппарате автоматически собирает чеки и позволяет сделать загрузку в бухгалтерию.

Если у вас кассовый аппарат подключен к учетной программе и данные сразу попадают в учетную программу, например в 1С:Управление торговлей, 1С:Розница или 1С:Управление нашей фирмой, то между программами 1С есть встроенные возможности обмена или обмен, который настроит программист.

Если у вас используется другая товаро-учетная программа к которой подключен ККТ, то как правильно существуют специальные программы для обмена и выгрузки данных в 1С:Бухгалтерию. Это нужно уточнять у разработчиков или заказывать услуги программиста.

Итак, теперь вы умеете делать настройку 1С:Бухгалтерия, редакция 3 для того, чтобы правильно и автоматически раздельно учитывать ЕНВД и УСН.

С пожеланиями успеха в вашем труде, Юшина Александра!

С 1 января 2021 года перестал действовать ЕНВД. И теперь у многих бизнесов, которые ранее применяли эту систему налогообложения, но перешли на УСН, возникает много вопросов — про доходы и расходы, а также совмещение режимов.

Главное отличие ЕНВД, так же как и патента, от других режимов налогообложения заключается в том, что они рассчитываются и уплачиваются вне зависимости от того, сколько денег вы заработали.

Если вы не работали, но применяли ЕНВД, то все равно должны были уплатить налог ЕНВД. При этом даже имея большую выручку, платить нужно было только фиксированные взносы. Реальные доходы не влияли ни на ЕНВД, ни на патент.

Другая ситуация обстоит с такими режимами, как УСН и ОСНО. Здесь сумма налога целиком и полностью зависит от того, сколько денег вы заработали. Поэтому важно считать доходы и расходы для правильного определения итоговой суммы налога.

Важно помнить, что бухгалтерский учет должны вести все организации вне зависимости от системы налогообложения. Даже если у вас УСН «доходы», вы обязаны вести бухучет, хотя бы и в упрощенной форме. От бухучета освобождены ИП — им остается только учет по УСН.

Что относится к доходам на УСН

К доходам относится любая предоплата или оплата от клиентов за уже отгруженный товар. Поступление денег на расчетный счет или в кассу уже считается доходом.

- Предоплата. Если вам в конце года пришла большая сумма на счет, а услуги еще не оказаны и даже возможен возврат этой суммы, с этих денег вам придется исчислить налог.

- Штрафы, неустойки. Если вдруг по договорам с контрагентами вы получаете какие-либо штрафы, неустойки, например, за просрочку поставки товара, то это тоже будет считаться доходом для цели расчета налога УСН.

- Проценты. То же касается и получения каких-либо процентов по займу, процентов на остаток по счету — они тоже относятся к доходам.

- Излишки. Если, например, по результатам инвентаризации выяснилось, что у вашего магазина есть излишки запасов, то сумму этих товаров нужно будет признать доходом.

- Денежное выражение выгоды. Доходом на УСН признаются не только деньги, поступающие на счет. Это может быть и денежное выражение тех выгод, которые вы получаете. Например, списанная кредиторская задолженность, когда вам прощают деньги, которые вы были должны.

- Взаимозачет. Если вы кому-то оказываете услуги, а взамен получаете товары, то это тоже будет считаться доходом.

Компании, занимающиеся торговлей и переходящие с ЕНВД на УСН, в основном имеют доходы в виде выручки, которая поступает на расчетный счет по эквайрингу или в кассу. Когда вы получаете деньги по эквайрингу, то сумма к вам на счет поступает за минусом банковской комиссии. Важно помнить о том, что доходом в данном случае признается полная сумма, которую заплатил клиент.

Пример

Товар стоит 100 руб. К вам на счет поступает 99 руб. и 50 коп. То есть банк в качестве комиссии взял 50 коп. Ваши доходы составляют не 99 руб. 50 коп., которые вы получили по факту, а 100 руб., из которых 50 коп. — это расходы.

Что не относится к доходам на УСН

Полный список того, что не является для УСН доходами, указан в ст. 251 НК РФ, в том числе:

- имущество, внесенное в уставный капитал;

- поступления по займам;

- поступления по совмещаемой деятельности (ИП может совмещать УСН с патентом). Доходы по другим видам деятельности, не относящиеся к УСН, не считаются доходами для УСН.

Как учитывать доходы на УСН

День получения доходов — это день, когда эти доходы поступили в компанию. Если сегодня деньги поступили в кассу, то сегодняшний день и будет днем получения доходов. То есть учитывается дата получения денег в кассу, на счет, в момент погашения задолженности иным способом. Так работает кассовый метод учета доходов и расходов.

При выявлении излишков по итогам инвентаризации доходы признаются на момент проведения инвентаризации.

Если вы продаете товар через платежных агентов, то тогда доходы признаются не в тот момент, когда они поступают к вам, а на момент, когда их получает агент. Он предоставляет вам отчет о том, что получил эти деньги и перечислил вам. Признавать доходы нужно на дату этого отчета.

Что относится к расходам на УСН

При учете расходов на «упрощенке» приходится учитывать много нюансов. В ст. 346.16 НК РФ зафиксирован ограниченный список расходов, которые компания может принимать для расчета налога по УСН. В их числе:

- арендные платежи (расходы на аренду помещения);

- материальные расходы (например, если для производства закупаются необходимые материалы);

- расходы на оплату труда;

- расходы на страховые взносы;

- расходы на рекламу;

- расходы на программы для ведения бизнеса (это могут быть расходы на бухгалтерский сервис и т.д.).

Расходы учитывает только бизнес, находящийся на режиме УСН «доходы минус расходы», так как в этом случае расходы влияют на налог. Если вы применяете режим УСН «доходы», то расходы не учитываются.

Что нельзя учесть в расходах на УСН

Нельзя учесть в расходах то, что не указано в ст. 346.16 НК РФ. Например, консультационные услуги, когда в акте выполненных работ указываются «информационно-консультационные услуги».

Также нельзя учесть неустойки за нарушение договорных обязательств.

Момент признания расходов

Для разных видов расходов он определяется по-разному.

Материалы признаются в расходах для целей расчета УСН после того, как они получены по накладной и оплачены поставщику.

Услуги признаются в расходах после того, как эти услуги получены по акту и оплачены поставщику.

Момент признания расходов по товарам более сложный. В данном случае мало получить товар от поставщика, надо его еще оплатить и передать покупателю.

Переходный период: какие детали важно учесть

У многих, кто ранее был на ЕНВД и перешел на УСН, сейчас возникают вопросы по переходному периоду: в какой момент и какие расходы и доходы учитывать?

Учет доходов при переходе с ЕНВД на УСН

В большинстве случаев доходы, относящиеся к прошлым периодам, а именно к 2020 году, не нужно учитывать при расчете налога по УСН.

Есть несколько вариантов получения дохода.

Пример 1

Аванс получен в период применения ЕНВД. Услуги оказаны, то есть выдан акт, в период УСН. Значит, в доходах УСН этот аванс учитывать не нужно, потому что деньги поступили в прошлом году.

Пример 2

Товары отгружены либо услуги оказаны в 2020 году, а клиент оплатил их чуть позже. Случилась постоплата, и деньги до вас дошли только в 2021 году в период применения УСН. Значит, эту сумму доходов по УСН учитывать не нужно, поскольку она относится к предыдущему периоду.

Пример 3

Товары проданы и оплата получена в текущем году. В таком случае это будет доходом для целей расчета налога по УСН.

Учет расходов при переходе с ЕНВД на УСН

В связи с массовым переходом с ЕНВД на УСН правительство пошло на уступки бизнесу и внесло изменения в Налоговый кодекс. Теперь себестоимость тех товаров, которые вы приобрели на режиме ЕНВД, но реализовали на режиме УСН, можно учитывать в расходах вместе с расходами на хранение и транспортировку. Раньше это нельзя было делать.

Чтобы доказать, что товары были приобретены на ЕНВД, достаточно сохранить входящие документы, подтверждающие их покупку. Обычно оплата проходит по расчетному счету, а поступление — по накладной.

Если товар получен при ЕНВД, то есть вы получили его по накладной в момент применения ЕНВД, а перевели за него деньги поставщику и реализовали этот товар в новом году, то это тоже можно учесть в расходах по УСН.

Другое дело, если вы получили товар, реализовали его в период ЕНВД, а оплатили лишь в новом году, то учитывать в расходах уже практически нечего. Оплата произведена позже, но в данном случае вы погасили свою задолженность.

В прошлом году п. 2 ст. 4 Федерального закона от 23.11.2020 № 373-ФЗ внес изменения в Налоговый кодекс, благодаря которым на сумму страховых взносов, которые были начислены по итогу декабря, но уплачены в январе 2021 года, можно уменьшить налог на ЕНВД за IV квартал.

Что нужно знать о льготах по патенту

Для тех, кто вел деятельность исключительно на ЕНВД, введен временный патент, который действует в течение трех месяцев — его можно было начать применять с 1 января 2021 года и нельзя применять позднее 31 марта 2021 года.

Временный патент — это вынужденная мера, связанная с массовым переходом плательщиков ЕНВД на патент. Чтобы бизнес смог воспользоваться льготами по патенту и написать заявление на патент по расширенным позициям, региональным властям надо было успеть внести изменения в законы до окончания 2020 года. При этом правительство понимало, что регионы могут не успеть это сделать. Поэтому и было решено ввести временный патент.

Одна из самых важных льгот по патенту — это расширение его действия: теперь им можно воспользоваться, если площадь торгового зала составляет больше 50 кв.м, но ограничена 150 кв. м. О других изменениях по патенту мы подробно писали ранее.

Если раньше требовалось просто оплатить стоимость патента, то с 2021 года разрешено уменьшать патент на сумму страховых взносов за себя и сотрудников. Для этого нужно подать уведомление по форме, утвержденной Письмом ФНС РФ от 26.01.2021 N СД-4-3/785@.

Если вы хотите работать по патенту, то важно уведомить об этом налоговую за 10 рабочих дней до начала его применения (форма № 26.5-1). Патент приобретается в рамках календарного года.

Совмещение УСН с другими режимами

УСН и ОСНО — базовые режимы, поэтому их совмещать нельзя. Вы можете применять либо одно, либо другое.

Совмещение режимов при двух видах деятельности

У многих предпринимателей, занимающихся двумя видами деятельности, возникает вопрос: можно ли в рамках одной компании розничную торговлю ставить на «упрощенку», а оптовую — на ОСНО? Ответ: нельзя.

Однако у ИП есть дополнительная возможность купить патент по одному из видов деятельности и совмещать УСН и патент.

Совмещение разных режимов возможно, если вы ведете разные виды деятельности. Но в таком случае важно вести раздельный учет доходов и расходов отдельно по патенту и УСН. Это полная аналогия тому, как если бы вы совмещали УСН и ЕНВД. Например, учесть себестоимость товара, который вы покупали на патенте, в УСН нельзя, поскольку эти же товары продаются на патенте.

Нельзя все расходы компании учитывать по УСН и при этом вести еще несколько видов деятельности и приобретать патент. Нужно разделять и доходы, и расходы.

Например, вы ИП, владеете магазином цветов и дополнительно проводите курсы флористики. Расходы на аренду помещения для цветов, их доставку и реализацию нельзя будет учесть в расходах по УСН.

Совмещение УСН и патента по одному виду деятельности

Недопустимо совмещение УСН и патента по одному виду деятельности. Допустим, вы владеете двумя торговыми точками, которые размещены по соседству. Вы хотите торговать молоком по УСН, а мясом — на патенте. Так делать нельзя.

С другой стороны, если торговые точки находятся в разных субъектах РФ — например, в Казани и Челябинске, то совместить УСН и патент можно. В разных субъектах вы можете попасть под разные режимы налогообложения (Письмо Минфина РФ От 24.07.2013 № 03-11-12/29381).

При совмещении УСН и патента важно отслеживать число сотрудников. В общем по ИП число сотрудников не должно превышать 100 человек, в том числе по патенту не более 15 (Письмо Минфина РФ от 20.03.2015 № 03-11-11/15437).

Отслеживание доходов при совмещении режимов

При совмещении ОСНО с патентом нужно отслеживать доходы только в рамках патента — 60 млн руб.

Когда вы совмещаете УСН и патент, то ограничение в 60 млн руб. распространяется в целом на весь ИП. В случае превышения патент обнуляется с начала своего действия.

Где вести учет на новом режиме

В связи с изменениями у бизнеса возникает много вопросов: как вести книгу учета доходов и расходов, как считать доходы и расходы и др. Проблема заключается в том, что фиксировать их нужно по факту: если сегодня поступила выручка, значит вы должны отразить ее в книге как доход. Аналогичная ситуация с расходами.

Такой подход в ведении учета подходит микробизнесам. Но если у вас розничная торговая точка со множеством ежедневных операций, то разумнее выбрать программный продукт, который все посчитает за вас.

Онлайн-бухгалтерия для малого бизнеса сама следит за доходами и расходами. Сервис предупреждает о предстоящей отчетности, дает возможность отследить статус подготовленного отчета.

В онлайн-бухгалтерии можно создавать акты выполненных работ, накладные, работать с отчетами в розничных продажах и настроить начисления и удержания у сотрудников.

Татьяна Евдокимова, ведущий эксперт, Контур.Бухгалтерия

Не пропустите новые публикации

Подпишитесь на рассылку, и мы поможем вам разобраться в требованиях законодательства, подскажем, что делать в спорных ситуациях, и научим больше зарабатывать.

Читайте также: