Енвд форма енвд 2015

Опубликовано: 22.04.2024

- Налоговый период в декларации ЕНВД

- Срок сдачи декларации по ЕНВД

- Как заполнить декларацию по ЕНВД — на бумаге или в электронном виде?

- Декларация ЕНВД 2015 - образец заполнения

- Налоговая декларация по ЕНВД — программа для проверки корректности заполнения отчета

- Где скачать бланк декларации ЕНВД 2014 и посмотреть образец декларации ЕНВД 2014

Декларация ЕНВД 2015 - образец заполнения, срок сдачи, а также изменения, внесенные в форму декларации с 1 января 2015 года, — основные темы данной статьи.

Налоговый период в декларации ЕНВД

Индивидуальные предприниматели и юридические лица, использующие в своей деятельности Единый налог на вмененный доход (ЕНВД), обязаны сдавать декларацию ЕНВД в налоговый орган каждый квартал. Именно такой временной промежуток является для этого спецрежима налоговым периодом.

Особенность данного налога состоит в том, что его надо платить даже в тех обстоятельствах, когда предпринимательская деятельность не ведется. Величина налога при данной системе налогообложения зависит исключительно от установленного размера вмененного дохода.

Естественно, каждые три месяца налогоплательщиком сдается и декларация по ЕНВД.

О принципах ведения бухучета при ЕНВД читайте в материале «Правила ведения бухгалтерского учета при ЕНВД».

Срок сдачи декларации по ЕНВД

Налоговый кодекс в п. 3 ст. 346.32 определил жесткие временные рамки, в которые налогоплательщики должны укладываться при сдаче налоговой декларации ЕНВД.

Декларация ЕНВД должна сдаваться до 20-го числа месяца, который является первым в очередном налоговом периоде, а именно:

- за 1-й квартал сдать отчет надо до 20 апреля;

- за 2-й квартал — до 20 июля;

- за 3-й квартал — до 20 октября;

- за 4-й квартал — до 20 января следующего года.

Особенность границы срока такова, что сдавать декларации можно и 20-го числа, если, конечно, оно не попадает на выходные и праздничные дни. Тогда передать отчет в инспекцию можно в первый рабочий день, наступивший после окончания отдыха. Он будет, согласно п. 7 ст. 6.1 НК РФ, тем конечным сроком, после которого наступает ответственность за опоздание.

Как заполнить декларацию по ЕНВД — на бумаге или в электронном виде?

Налогоплательщик, использующий в своей деятельности вмененку, вправе отправлять декларацию ЕНВД двумя возможными способами: на бумажном носителе или в электронном виде через интернет. Эти способы предусмотрены п. 3 ст. 80 НК РФ.

Формирование декларации в бумажном виде трудностей не представляет, поскольку этот способ традиционен и отработан до мелочей. Декларация ЕНВД может быть послана по почте заказным письмом, а может быть отнесена в инспекцию лично самим налогоплательщиком или его представителем.

С электронным документооборотом до последнего времени было сложнее, так как приходилось отправлять отчеты через оператора или приобретать цифровую подпись самостоятельно. Для организаций этот путь не составлял труда, однако индивидуальные предприниматели при отправке декларации ЕНВД пользовались услугами посредников.

Многое изменилось с 1 июля 2015 года, когда у лиц, имеющих статус ИП, появилась возможность сдавать декларацию ЕНВД через личный кабинет налогоплательщика. Теперь остается только правильно внести все показатели по графам и разделам отчета.

Декларация ЕНВД 2015 - образец заполнения

В середине 2014 года Федеральная налоговая служба приказом от 04.07.2014 № ММВ-7-3/353@ утвердила обновленный порядок заполнения декларации ЕНВД и форму, по которой она должна представляться в электронном виде. Налогоплательщики обязаны были в соответствии с данным приказом начинать использовать эти правила уже с 1-го квартала 2015 года.

В большинстве своем декларация по ЕНВД бланк оставила очень близким к тому, который использовался в 2014 году — такие же 3 раздела, такой же титульный лист. Полностью сохранена вся структура декларации ЕНВД, а также назначение разделов.

В результате все различия сосредоточены в составе показателей и их представлении. Приведем отличия форм 2014 и 2015 годов:

- В разделе I обновленной формы декларации ЕНВД не надо указывать КБК.

- В разделе II изменения таковы:

- не надо указывать коды оказываемых услуг, определяемых по ОКУН;

- в строках 070–090 введены новые графы 3, которые служат для корректировки налоговой базы, необходимость в которой возникает в начале деятельности в месяце постановки на учет или при снятии с учета.

- В разделе III изменения таковы:

- внедрена строка 005, которая предназначена для отражения признака, связанного с тем, выплачивает ли налогоплательщик вознаграждение физическим лицам;

- в строках 020 и 030 теперь отражаются отдельно страховые взносы, уплаченные за сотрудников и за себя.

Налоговая декларация по ЕНВД — программа для проверки корректности заполнения отчета

Налоговая служба регулярно публикует материалы, помогающие налогоплательщикам при заполнении декларации ЕНВД. В качестве такой программы ФНС России в письме от 09.12.2014 № ГД-4-3/25464@ направила всем интересующимся налогоплательщикам контрольные соотношения показателей налоговой декларации по ЕНВД. С помощью этого документа можно проверить, правильно ли заполнена декларация ЕНВД и нет ли ошибок.

В контрольных соглашениях ФНС содержатся ресурсы, отражающие:

- как зависят показатели, содержащиеся в декларации ЕНВД;

- как зависят показатели декларации ЕНВД от внешних показателей, содержащихся, например, в НК РФ, ЕГРН, БТИ и пр.

О том, что ФНС опубликовала контрольные соглашения, читайте в материале «Опубликованы контрольные соотношения для новой декларации по ЕНВД».

Где скачать бланк декларации ЕНВД 2014 и посмотреть образец декларации ЕНВД 2014

Если организации или индивидуальному предпринимателю необходимо сдать уточненную декларацию за налоговые периоды предыдущего года, то скачать бланк ЕНВД 2014, а также посмотреть образец заполнения декларации по ЕНВД за прошедший год можно на любом бухгалтерском портале либо же на сайтах справочно-правовых систем.

Приказом ФНС России от 04.07.2014 № ММВ-7-3/353@ (зарегистрирован в Минюсте 01.09.2014) утверждены форма налоговой декларации по ЕНВД, порядок ее заполнения, а также формат представления декларации в электронном виде. Новая форма декларации будет применяться с отчетности за 1 квартал 2015 г.

Общие требования к заполнению декларации

Налоговая декларация по единому налогу на вмененный доход для отдельных видов деятельности заполняется налогоплательщиками, осуществляющими предпринимательскую деятельность, облагаемую единым налогом на вмененный доход на территории муниципальных районов, городских округов, городов федерального значения Москвы и Санкт-Петербурга.

Декларация состоит из титульного листа; раздела 1 "Сумма единого налога на вмененный доход, подлежащая уплате в бюджет"; раздела 2 "Расчет суммы единого налога на вмененный доход по отдельным видам деятельности"; раздела 3 "Расчет суммы единого налога на вмененный доход за налоговый период".

При заполнении Декларации значения корректирующего коэффициента К2 округляются после запятой до третьего знака включительно. Значения физических показателей указываются в целых единицах. Все значения стоимостных показателей декларации указываются в полных рублях. Значения показателей менее 50 копеек (0,5 единицы) отбрасываются, а 50 копеек (0,5 единицы) и более округляются до полного рубля (целой единицы).

Страницы декларации имеют сквозную нумерацию, начиная с титульного листа, вне зависимости от наличия (отсутствия) и количества заполняемых разделов, листов. Порядковый номер страницы записывается в определенном для нумерации поле слева направо, начиная с первого (левого) знакоместа. Показатель номера страницы (поле "Стр."), имеющий три знакоместа, записывается следующим образом: для первой страницы - "001"; для десятой страницы - "010" и т.п.

При заполнении декларации должны использоваться чернила черного, фиолетового или синего цвета. Не допускаются исправление ошибок с помощью корректирующего или иного аналогичного средства, а также двусторонняя печать декларации на бумажном носителе и скрепление листов декларации, приводящее к порче бумажного носителя.

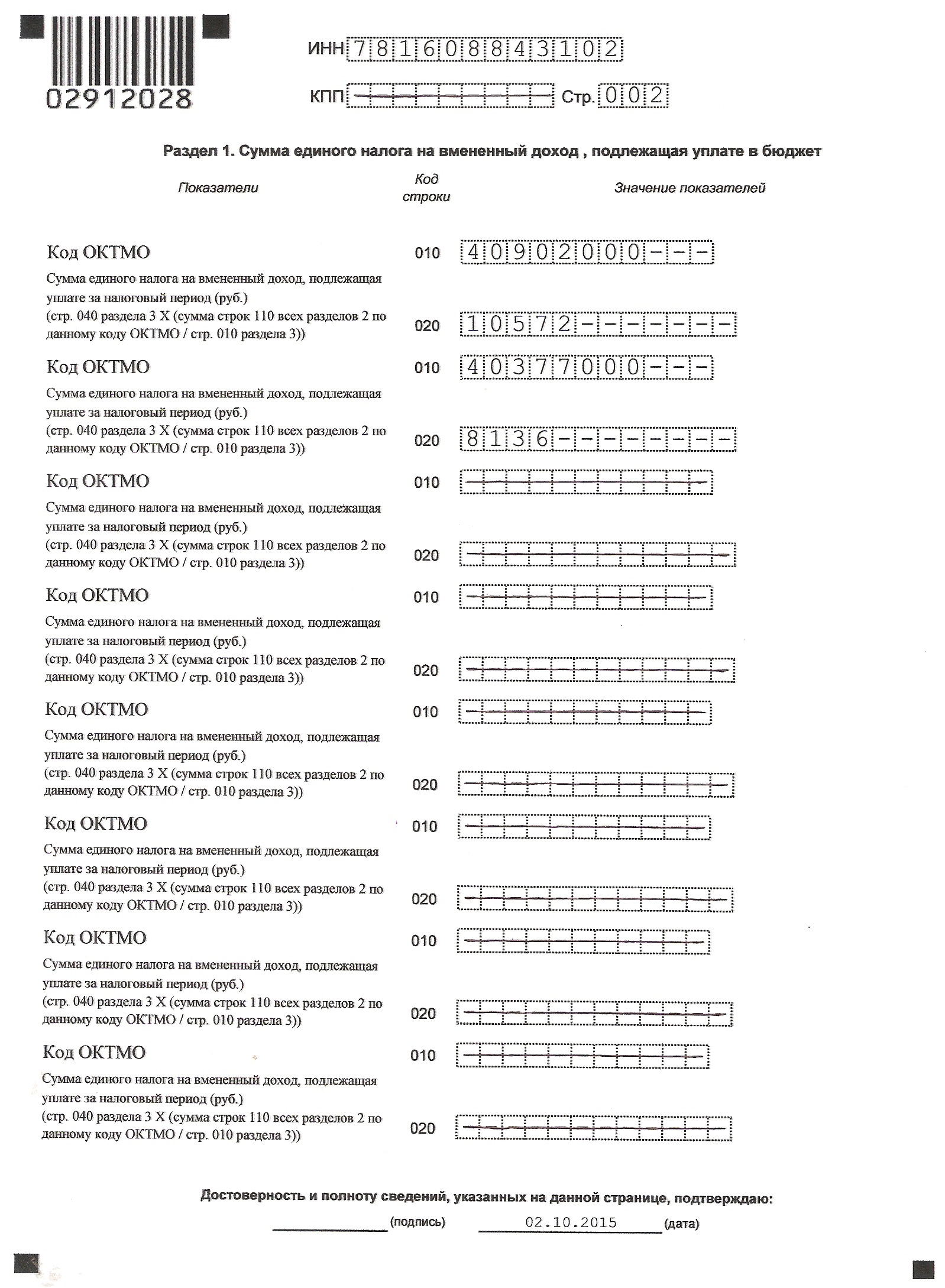

Раздел 1 декларации

В новой декларации из раздела 1 «Сумма единого налога, подлежащая уплате в бюджет» исключена строка 010 «Код бюджетной классификации».

С 2015 года в разделе 1 следует указывать только коды ОКТМО (код строки 010) и суммы единого налога на вмененный доход, подлежащие уплате за налоговый период по соответствующему коду ОКТМО (код строки 020).

Примечание. Налоговым периодом по ЕНВД признается квартал (ст. 346.30 НК РФ).

В каждом блоке строк с кодами строк 010 – 020 указывается:

1) по строке 010 - код по ОКТМО муниципального образования, межселенной территории, населенного пункта, входящего в состав муниципального образования по месту осуществления деятельности (месту постановки на учет налогоплательщика единого налога на вмененный доход). При заполнении кода по ОКТМО, под который отводится одиннадцать знакомест, свободные знакоместа справа от значения кода в случае, если код по ОКТМО имеет восемь знаков, не подлежат заполнению дополнительными символами (заполняются прочерками). Например, для восьмизначного кода по ОКТМО 12445698 в поле "Код по ОКТМО" записывается одиннадцатизначное значение "12445698---";

2) по строке 020 - сумма единого налога на вмененный доход, подлежащая уплате в бюджет за налоговый период. Значение показателя по данному коду строки определяется как произведение значения показателя по строке 040 раздела 3 декларации и результата от соотношения общей суммы значений показателей по строкам 110 всех заполненных листов раздела 2 декларации с указанным кодом по ОКТМО к значению показателя по строке 010 раздела 3 декларации.

Раздел 2 декларации

Из раздела 2 декларации исключен показатель 015 «Коды оказываемых услуг по ОКУН».

Кроме этого, в раздел 2 новой декларации введены показатели, позволяющие произвести расчет базовой доходности в зависимости от количества календарных дней осуществления налогоплательщиком деятельности в месяце постановки на учет и в месяце снятия с учета в налоговом органе в качестве налогоплательщика ЕНВД.

Схема раздела 2 новой декларации представлена в таблице 1.

Таблица 1. Показатели Раздела 2 «Расчет суммы единого налога на вмененный доход для отдельных видов деятельности» (заполняется по каждому ОКТМО)

«Клерк» Рубрика Декларация по ЕНВД

Фото Евгения Смирнова, ИА «Клерк.Ру»

Декларация по единому налогу на вмененный доход (ЕНВД) утверждена приказом ФНС № ММВ-7-3/353@ от 04.07.2014 года и действует с 1 квартала 2015 года.

Состоит декларация из трех разделов и титульного листа. При этом разделов 2 в декларации может быть несколько.

Все правила заполнения декларации изложены в Порядке заполнения декларации, который можно найти на Клерк.Ру в разделе Бланки. Остановимся только на некоторых правилах.

Общие правила заполнения декларации

При распечатке деклараций следует иметь ввиду, что не допускается двухсторонняя печать и нельзя скреплять листы степлером, поскольку это приводит к порче листов.

Все поля декларации заполняются слева направо. Если какое-то поле заполняется не полностью, то в оставшихся клетках поля проставляются прочерки. При отсутствии данных в каком-то поле, по всему поля ставится прочерк. При заполнении декларации через специальные программы, прочерки в полях не ставятся, а выравнивание цифр и текста производится по правому, а не по левому краю полей.

Приложение 1 «Заполненная декларации через специальную программу»

?

Приложение 2 «Заполненная декларация вручную или на компьютере без специальной программы».

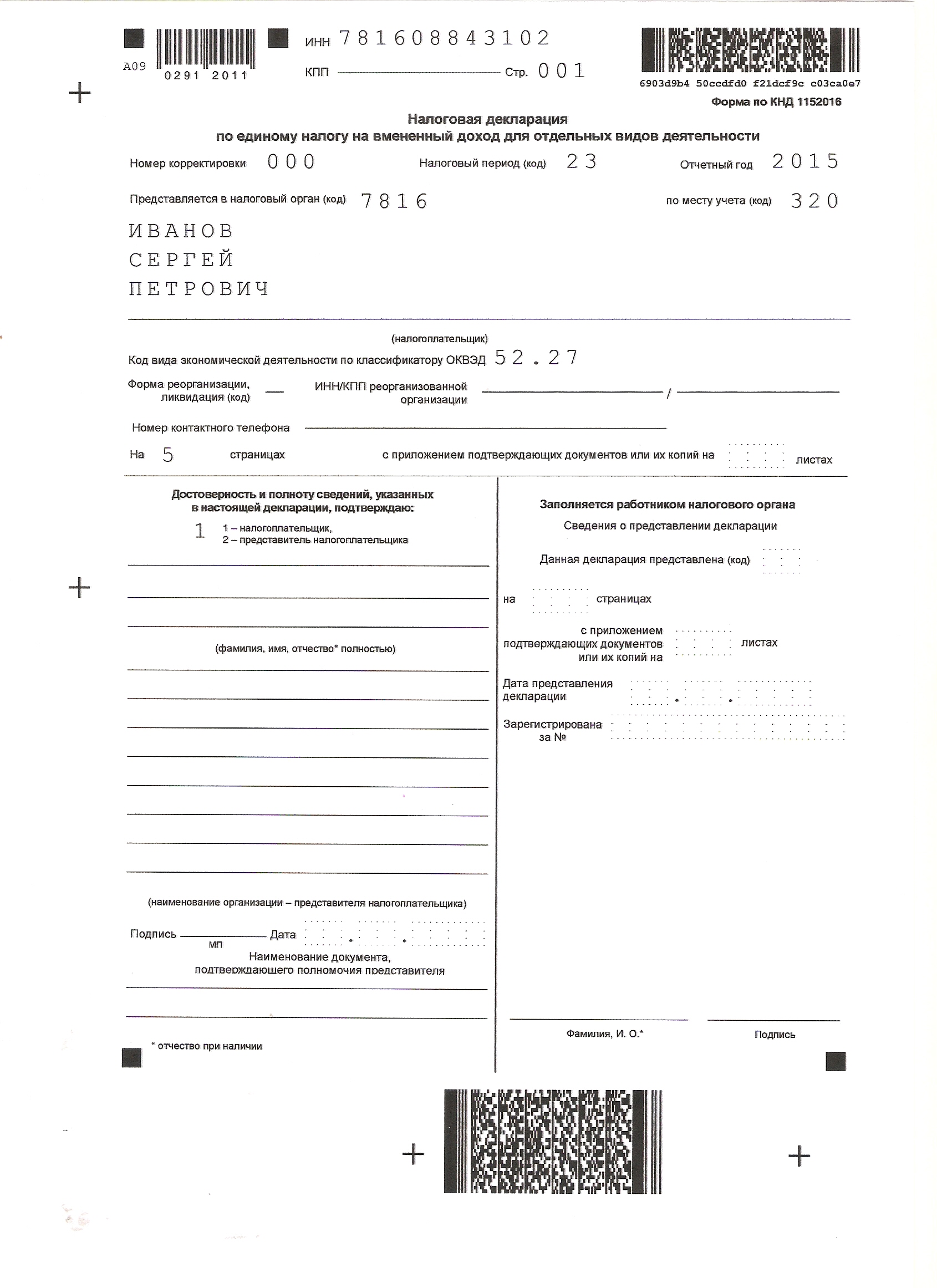

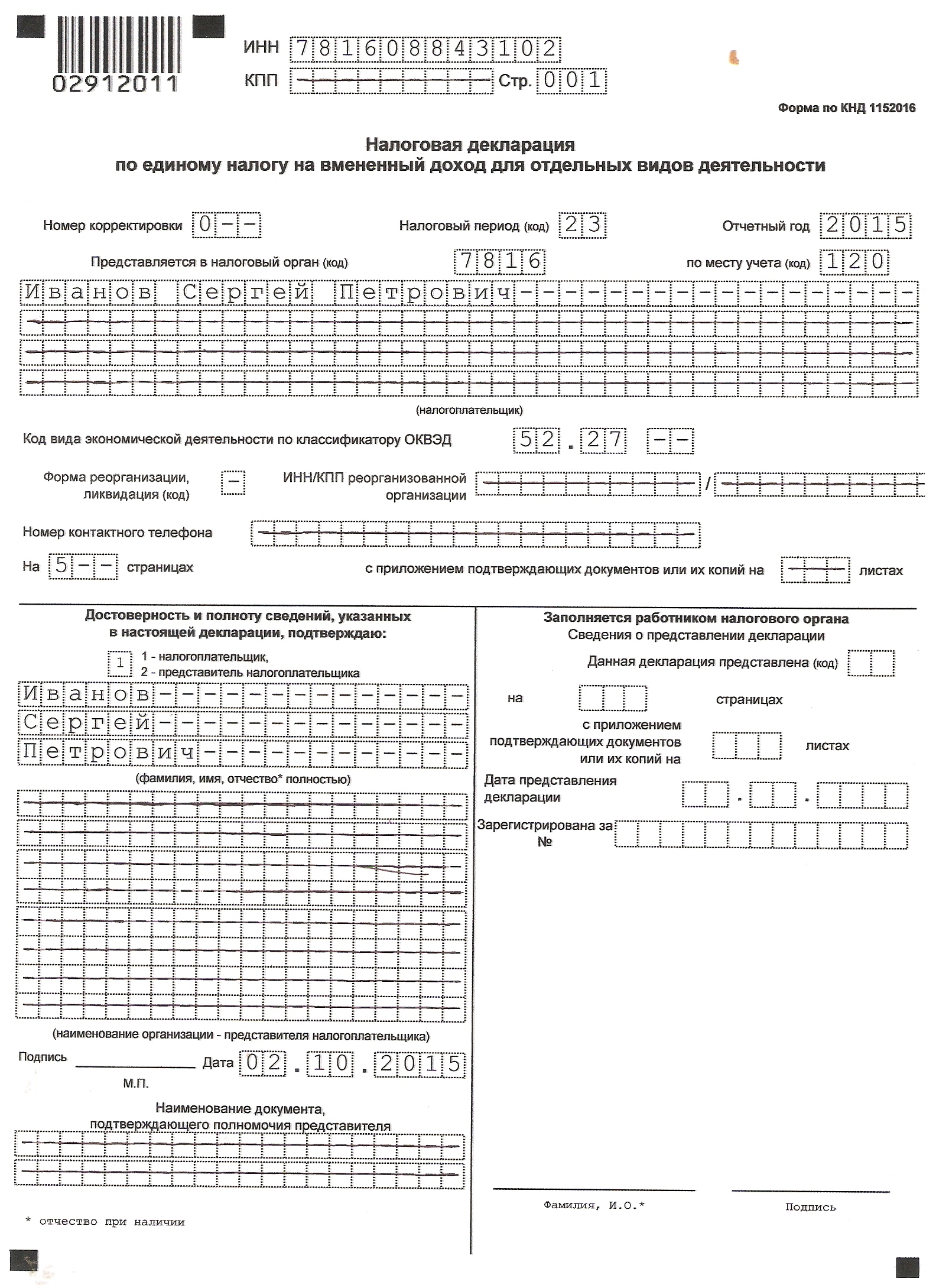

Титульный лист

Если декларация первичная, то в поле «Номер корректировки» указывается 0, если сдается уточненная декларация, то ставится номер корректировки 1, 2 и т.д.

Налоговые периоды выбираются из Приложения 1 к Порядку заполнения декларации.

В поле «по месту учета» ставятся коды из Приложения 3 Порядка. У ИП выбор кода зависит от того, стоит ли он на учете как плательщик ЕНВД по месту ведения деятельности или по месту жительства ИП. По месту жительства ИП встают на учет при автоперевозках, развозной и разносной торговле и размещении рекламы на транспорте.

При заполнении поля «Налогоплательщик» указывается фамилия, имя и отчество предпринимателя, без указания статуса «индивидуальный предприниматель».

Код ОКВЭД обычно ставится тот, по которому ведется деятельность ЕНВД. Если кодов несколько, можно выбрать любой из них.

Ниже идут поля, заполняемые только организациями, в них предприниматели ставят прочерки. Номер телефона указывать обязанности нет, так что можно тоже поставить прочерки.

Поскольку никакие документы к декларации не прикладываются, в соответствующем поле тоже прочеркивается.

В разделе «Достоверность и полноту сведений, указанных в настоящей декларации, подтверждаю», указывается фамилия индивидуального предпринимателя. Если декларацию подписывает доверенное лицо предпринимателя, то указывается ФИО представителя (либо название организации-представителя). Лицо, не подписывающее декларацию, а просто сдающее ее в налоговую по поручению ИП, не является представителем по заполнению декларации и поэтому его фамилия на титульном листе не указывается [1] .

Раздел 1

Прежде, чем заполнять раздел 1, надо заполнить разделы 2 и 3, поскольку именно там и производится расчет налога. В разделе 1 указывается только налог к уплате по тем ОКТМО, где ведется предпринимательская деятельность (стоит на учете налогоплательщик).

Пример: Индивидуальный предприниматель стоит на учете как плательщик ЕНВД по месту своего жительства, поскольку занимается автоперевозками. При этом у него есть розничный магазин, находящийся на территории другого района города. В декларации в разделе 1 будет два ОКТМО и два налога, по каждому ОКТМО. Уплачивать налог надо будет так же двумя платежными поручениями (квитанциями), с указанием разных ОКТМО.

Приложение 2 (такое же, как было выше)

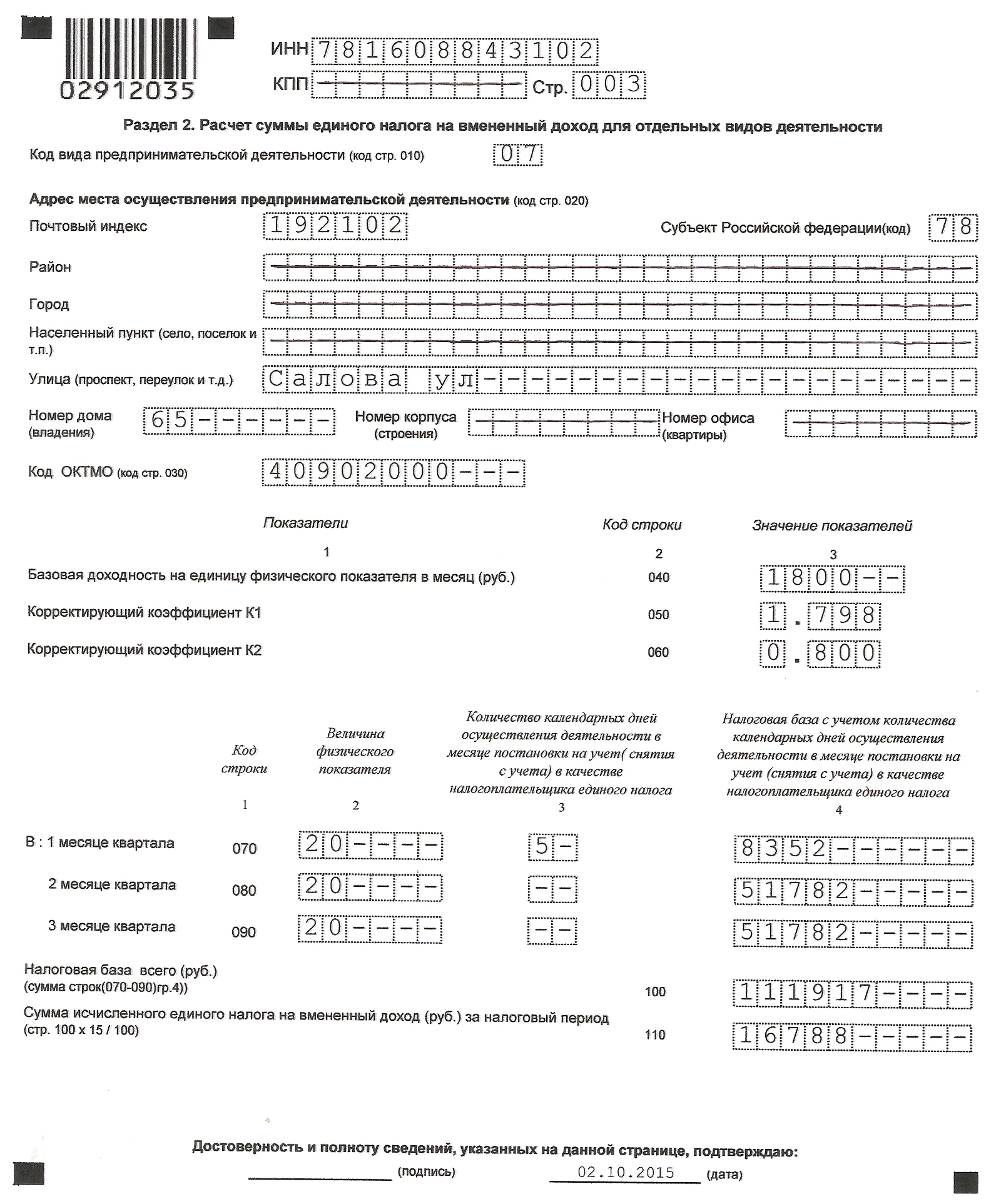

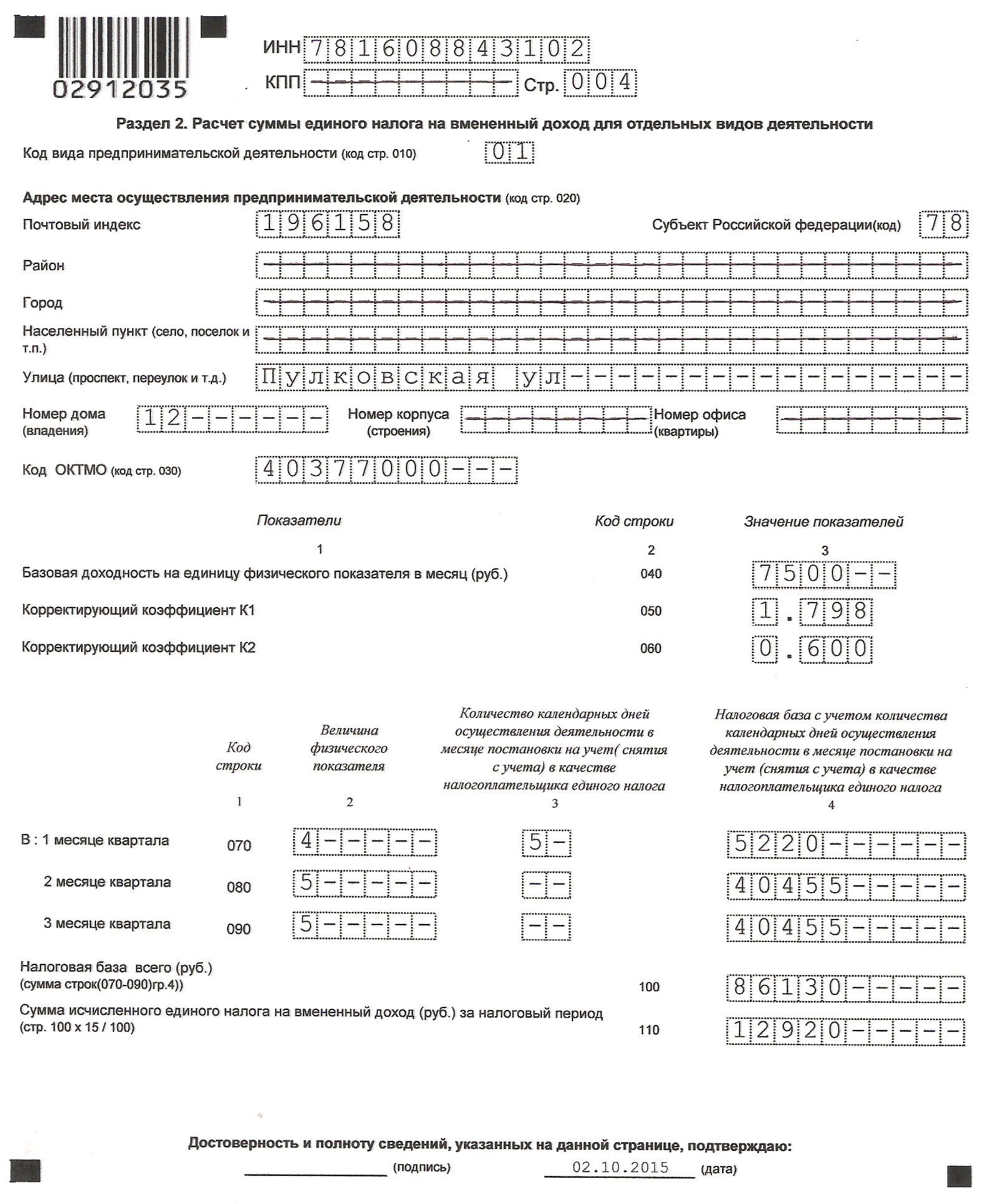

Раздел 2

Разделов 2 может быть несколько. Так, если у ИП три вида деятельности, попадающей под ЕНВД, то будет три раздела 2. Так же может быть несколько разделов 2 и по одному виду деятельности, если они ведутся в разных местах. По каждому коду ОКТМО заполняется отдельный лист раздела 2.

Код вида предпринимательской деятельности можно найти в Приложении 5 к Порядку заполнения декларации.

В строке 020 указывается адрес места осуществления предпринимательской деятельности, а в строке 030 ОКТМО, к которому относится данный адрес.

В строке 040 указывается базовая доходность на единицу физического показателя в месяц по соответствующему виду предпринимательской деятельности. Найти ее можно в пункте 3 ст.346.29 НК.

В строке 050 указывается коэффициент-дефлятор, установленный на год. В 2015 году он составляет 1,798.

В строке 060 надо указывать коэффициент К2, найти его можно в нормативном акте, которым введен налог ЕНВД в вашем городе (районе). Иногда К2 состоит из различных подкоэффициентов, перемножив которые и получается коэффициент для расчета налога. Значение коэффициента К2 округляется до 3 знака после запятой. В случае, если коэффициент К2 не установлен, он равен 1.

В строках 070-090 рассчитывается налоговая база по каждому месяцу квартала. В графе 2 пишется величина физического показателя в целых единицах. Что является физическим показателем в каждом виде деятельности, можно найти так же в пункте 3 статьи 346.29. Обратите внимание, что если величина физического показателя в каком-то из месяцев изменилась, то для расчета берется новая величина показателя, а не та, которая была ранее.

В графе 3 указывается количество календарных дней осуществления деятельности в месяце постановки на учет (снятия с учета) в качестве налогоплательщика ЕНВД. Эту графу заполняют только те налогоплательщики, которые вставали на учет или снимались с учета в отчетном квартале. Если просто не велась деятельность несколько дней, или не было заказов (продаж), то графа не заполняется, налог платится за весь месяц. Так же графа не заполняется в случае, если закрыли одно из мест ведения деятельности (магазин, автосервис и т.п.), но остались другие объекты и ИП не снялся с учета как плательщик ЕНВД.

Примеры: 1. Индивидуальный предприниматель прекратил деятельность по розничной торговле 5 июля 2015 года и снялся с учета как плательщик ЕНВД с этой даты. В графе 2 раздела 2 он указывает 5 дней; 2. Индивидуальный предприниматель закрыл один из двух магазинов, по которым применялся ЕНВД и с налогового учета как плательщик этого налога не снимался. В графе 2 раздела 2 по этой торговой точке он ставит прочерк.

В графе 4 указывается налоговая база за каждый календарный месяц налогового периода (произведение значений показателей по кодам 040, 050, 060 и 070 (080, 090).

В строке 100 указывается сумма строк 070-090 по графе 4, а в строке 110 исчисленный налог (строка 100 х 15%).

Приложение 4 и 5

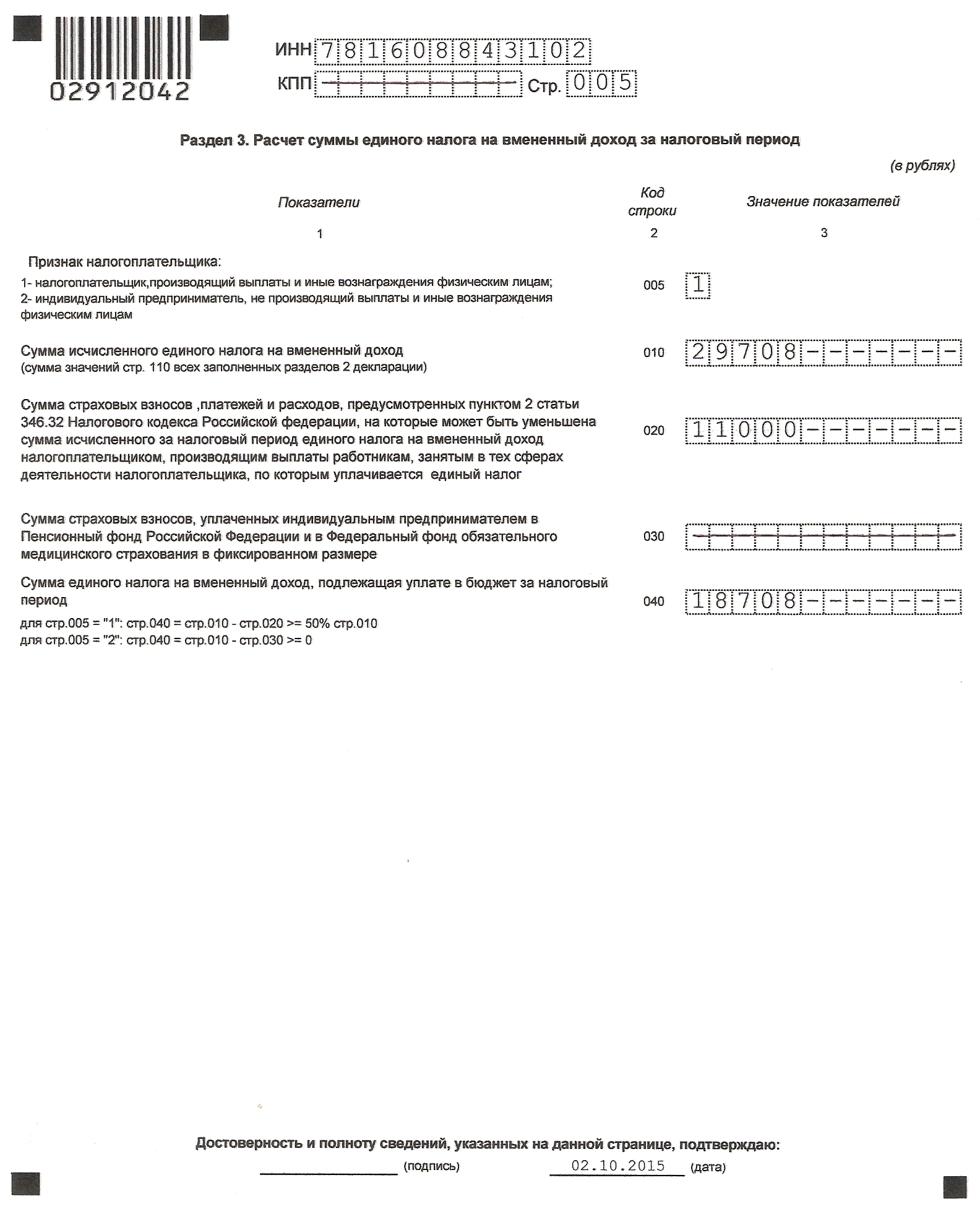

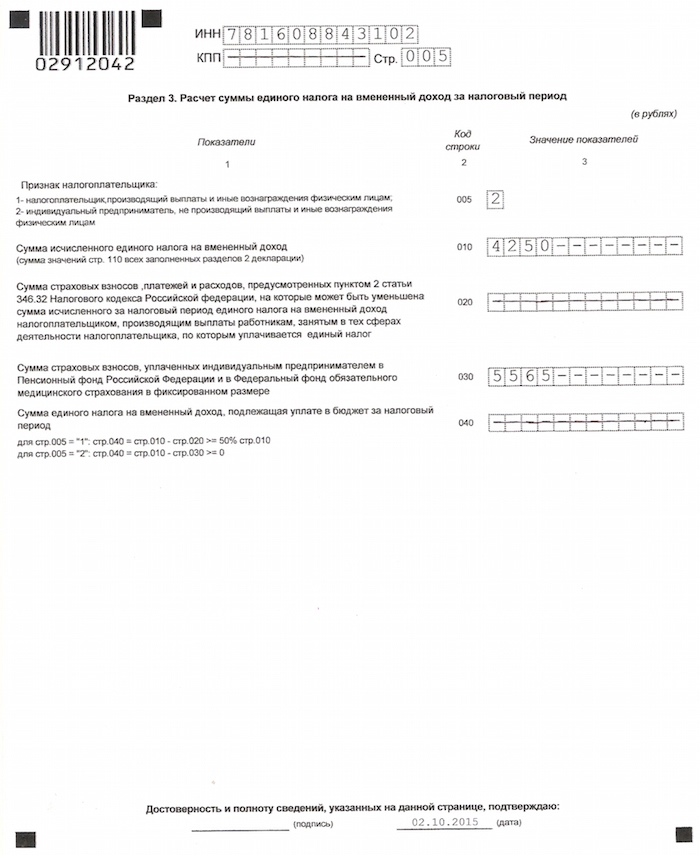

Раздел 3

В этом разделе производится расчет налога за отчетный период

В строке 010 указываются суммы строк 110 всех разделов 2.

Строку 020 заполняют предприниматели, производящие выплаты физическим лицам. В этой строке указывается сумма страховых взносов в ПФ, ФОМС и ФСС за работников, уплаченная в текущем периоде. Взносы, уплаченные в других налоговых периодах, в декларации не показываются и налог данного налогового периода не уменьшают. Так же в этой строке указываются расходы, на которые может быть уменьшен налог (оплата больничных за счет работодателя, добровольное личное страхование работников).

Строку 030 заполняют ИП, не производившие выплат физическим лицам в данном налоговом периоде. Здесь указывается сумма фиксированных платежей, уплаченная в отчетном квартале.

Обратите внимание, что заполняется либо строка 020, либо строка 030, поскольку предприниматель, производивший выплаты физлицам, уменьшать налог на свои взносы не может.

Сумма налога, подлежащая уплате за налоговый период, указывается в строке 040.

ИП, производящие выплаты физлицам, рассчитывают ее по формуле стр.040 = стр.010 – стр.020. При этом строка 040, должна быть не менее половины суммы исчисленного налога (стр.010 х 50%) потому что налог можно уменьшать не более чем на 50%.

ИП, не производящие выплат физлицам, рассчитывают налог по формуле стр.040 = стр.010 – стр.030. При этом строка 040 не может быть менее нуля, потому что отрицательного налога не бывает.

Теперь вернемся к Разделу 1, куда надо внести сумму налога из раздела 3. Если ОКТМО один, то все просто – сумма из строки 040 раздела 3 переносится в строку 020 раздела 1. Если налога к уплате в строке 040 нет, в строке 020 ставятся прочерки.

Если же ОКТМО несколько, то налог по каждому коду определяется как произведение значения показателя по строке 040 раздела 3 и результата от соотношения общей суммы значений показателей по строкам 110 всех заполненных листов раздела 2 и с указанным кодом по ОКТМО к значению показателя по строке 010 раздела 3. Т.е. по формуле стр.020 = стр.040 х (сумма стр. 110 всех разделов 2 по данному ОКТМО (стр.010)

Пример: в декларации заполнены два раздела 2 с двумя ОКТМО. В одном листе раздела 2 сумма по строке 110 составила 12920 руб., во втором 16788 руб. Общая сумма налога в строке 010 раздела 3 составила 29708 руб., сумма, подлежащая уплате в бюджет по строке 040 – 18708 руб. Чтобы получить сумму по строке 020 по каждому ОКТМО считаем по формуле: по первому ОКТМО 18708 х (12920/29708) = 8136 руб., и по второму ОКТМО 18708 х (16788/29708) = 10572 руб. [2]

В результате видим в разделе 1 сумму налогов по каждому ОКТМО, которую надо уплатить в бюджет

[1] Обратите внимание, что доверенность от физического лица (в том числе и ИП), как на заполнение и подписание декларации, так и просто на представление документа в налоговую, должна быть заверена нотариально.

Приложение N 5

УТВЕРЖДЕНО

приказом ФНС России

от 30 ноября 2016 г. N ММВ-7-1/647@

ОТЧЕТНОСТЬ ФЕДЕРАЛЬНОЙ НАЛОГОВОЙ СЛУЖБЫ

ОТЧЕТ

О НАЛОГОВОЙ БАЗЕ И СТРУКТУРЕ НАЧИСЛЕНИЙ ПО ЕДИНОМУ НАЛОГУ НА ВМЕНЕННЫЙ ДОХОД ДЛЯ ОТДЕЛЬНЫХ ВИДОВ ДЕЯТЕЛЬНОСТИ

по итогам 2016 года

Управлениями ФНС России по субъектам Российской Федерации Федеральной налоговой службе

не позднее 18 мая 2017 года

Утверждена приказом ФНС России

от 30 ноября 2016 г.

Управлениями ФНС России по субъектам Российской Федерации финансовым органам субъекта Российской Федерации

не позднее 29 мая 2017 года

Инспекциями ФНС России муниципальным образованиям

не позднее 29 мая 2017 года

Республика, край, область, автономное образование, город

Территориальный налоговый орган

Отчет

о налоговой базе и структуре начислений по единому налогу на вмененный доход для отдельных видов деятельности по итогам 2016 года

Налоговая база (сумма исчисленного вмененного дохода) (тыс. руб.)

Сумма исчисленного единого налога на вмененный доход (тыс. руб.)

Сумма единого налога, подлежащая уплате в бюджет (тыс. руб.)

Количество налогоплательщиков, представивших налоговые декларации по единому налогу на вмененный доход для отдельных видов деятельности (ед./чел.)

"___" ______________ 201__ г.

Ф.И.О, номер телефона исполнителя

Методические указания по порядку составления формы N 5-ЕНВД "Отчет о налоговой базе и структуре начислений по единому налогу на вмененный доход для отдельных видов деятельности"

Отчет составляется по итогам налоговых периодов 2016 года в разрезе каждого муниципального образования нарастающим итогом с начала отчетного года и представляется в управления ФНС России по субъектам Российской Федерации.

Инспекции ФНС России составляют и направляют в управления ФНС России по субъектам Российской Федерации отчеты в разрезе муниципальных образований. В случае изменения места постановки на учет налогоплательщика в течение отчетного года, данные в отчет включают те налоговые органы, в которые налогоплательщик представлял налоговые декларации по единому налогу на вмененный доход.

Инспекции ФНС России передают в управления ФНС России по субъектам Российской Федерации отчеты в соответствии с установленными требованиями к составу и структуре файлов данных статистической налоговой отчетности ФНС России для форм, представляемых в разрезе муниципальных образований, передаваемых в электронном виде по каналам связи.

Управления ФНС России по субъектам Российской Федерации составляют отчеты в разрезе муниципальных образований и сводный отчет в целом по субъекту Российской Федерации.

Отчеты в разрезе муниципальных образований в Федеральную налоговую службу не направляются. Сводный отчет в целом по субъекту Российской Федерации направляется в Федеральную налоговую службу не позднее 18.05.2017.

Отчетные данные по форме N 5-ЕНВД передаются в ФНС России с применением электронной почты на адрес электронной почты mns3001@nalog.ru в соответствии с установленными форматами текстовых файлов.

Значения показателей отчета указываются на основании данных налоговых деклараций по единому налогу на вмененный доход для отдельных видов деятельности (форма налоговой декларации утверждена приказом ФНС России от 04.07.2014 N ММВ-7-3/353@ (зарегистрирован Минюстом России 01.09.2014, N 33922), представленных налогоплательщиками за налоговые периоды 2016 года, а также данных информационного ресурса "Реестр регистрации налоговых деклараций, иных документов, служащих основанием для исчисления и уплаты налогов и бухгалтерской отчетности", утвержденного приказом ФНС России от 24.10.2006 N САЭ-3-25/729 (с учетом изменений и дополнений) (далее - ИР РРНД) и данных информационного ресурса "Камеральные налоговые проверки", утвержденного приказом МНС России от 17.11.2003 N БГ-3-06/627 с учетом изменений и дополнений (далее - ИР КНП).

Для формирования показателей отчета в разрезе муниципальных образований учитываются показатели "Код по ОКТМО", указанные по строкам 010 раздела 1 налоговой декларации по единому налогу на вмененный доход для отдельных видов деятельности.

Все количественные показатели отчета указываются в целых единицах, а все стоимостные показатели указываются в тысячах рублей.

Раздел, графа, строка налоговой декларации (КНД 1152016) для заполнения показателей в графе 2 отчета (контрольное соотношение показателей ф. N 5-ЕНВД)

Раздел, графа, строка налоговой декларации (КНД 1152016) для заполнения показателей в графе 3 отчета (контрольное соотношение показателей ф. N 5-ЕНВД)

С 1 января 2021 года налоговый режим ЕНВД окончательно отменили. Отчитаться последний раз нужно было за 4 квартал 2020 года — до 20 января 2021. Если и придется сдавать декларацию теперь, то только уточненную за 2020 год и более ранние периоды. Как это сделать, в какие сроки и есть ли какие-то особенности? Ответы на эти и другие важные вопросы — в нашем материале.

Выбрать новую систему налогообложения поможет калькулятор.

Бланк декларации ЕНВД скачать бесплатно (excel)

Условия сдачи

Уточненная налоговая декларация по ЕНВД представляется туда же, куда вы сдавали первичный отчет — в ФНС по месту ведения деятельности предпринимателя или по месту его нахождения (если нельзя точно определить конкретное место осуществления деятельности — например, для услуг такси).

Заполнение налоговой декларации ИП и организаций осуществлялось по итогам каждого квартала — не позднее 20-го числа месяца, следующего за отчетным кварталом (п. 3 ст. 346.32 НК РФ).

Если уже после сдачи вы заметили, что в поданной декларации есть ошибки, не отражены какие-то данные, есть недостоверные сведения, приведшие к занижению суммы налога, надо скорректировать поданный отчет. Это можно сделать путем подачи уточненной налоговой декларации за тот же период.

Также уточненную декларацию можно подать, если занижения суммы налога нет.

Когда сдавать уточненную декларацию

От момента сдачи уточненной декларации зависят последствия в виде санкций и проверок.

Если вы допустили ошибки, приведшие к занижению суммы налога, то после сдачи уточненной декларации вам придется доплатить недоимку в бюджет и перечислить пени. Но ответственности можно избежать, если соблюдать следующие условия:

- подать уточненку до истечения срока уплаты налога, если вы заметили и исправили ошибку раньше, чем ее нашел налоговый орган;

- уплатить недоимку и пени и подать уточненку до того, как вы узнали, что налоговая нашла ошибки и назначила проверки;

- подать уточненную декларацию после выездной проверки, по результатам которой ошибки и искажения найдены не были.

Если в первичной декларации сумма налога не была занижена, то декларация будет считаться представленной без нарушения срока (абз. 2 п. 1 ст. 81 НК РФ).

Проверки уточненных деклараций

После получения уточненной декларации налоговая имеет право проверить период, за который она представлена. Для этого начинают выездную проверку. Она может охватить даже период, которые выходит за пределы трех календарных лет, предшествующих году вынесения решения о проверке.

Также отметим, что при камеральной проверке уточненки, в которой сумму ЕНВД уменьшили, налоговая может потребовать пояснения. Их должны представить в течение пяти дней.

Если вы подадите уточненную декларацию спустя два года по истечении установленного для первичной декларации срока, то при камеральной проверке налоговая имеет право запросить:

- первичные и иные документы, подтверждающие изменение сведений в соответствующих показателях декларации;

- аналитические регистры налогового учета, на основании которых сформированы такие показатели, до и после их изменений.

Штрафы за несвоевременную сдачу декларации по ЕНВД

Стандартный штраф за нарушение сроков сдачи декларации по ЕНВД составляет 5 процентов от начисленного налога. Штраф не может быть больше 30 процентов от суммы налога и не может быть меньше 1 000 рублей (ст. 119 НК РФ).

Как сдать декларацию

- Лично или через представителя в бумажном виде.

- По почте заказным письмом с описью вложения.

- Через интернет, например, с помощью нашего сервиса (подача декларации файлом формата xml, подписанного электронной подписью).

Порядок заполнения декларации по ЕНВД

Уточненную декларацию по ЕНВД представляйте на бланке, который действовал в том периоде, за который вы корректируете отчет. Правила оформления документа указаны в Приказе ФНС России от 26.06.2018 № ММВ-7-3/414@. Заполнение налоговой декларации по ЕНВД происходит после расчета налога, который производится по следующей формуле:

ЕНВД = (Налоговая база * Ставка налога) — Страховые взносы.

Напомним, что

Налоговая база = Вмененный доход = Базовая доходность * Физический показатель

Базовая доходность корректируется (умножается) на коэффициенты К1 и К2.

Какой именно физический показатель применять, зависит от вида деятельности и определяется по ст. 346.29 НК РФ.

В уточненной декларации укажите правильные суммы налога, исчисленные с учетом изменений и дополнений. Разницу между налогами в декларациях отражать не нужно.

Изменения с 2021 года

ИП и организации не могут применять вмененку с 2021 года. Минфин и Правительство не захотели продлевать режим, потому что его используют для уклонения от налогов.

Читайте также: